Tamanho e Participação do Mercado de Soluções de Gestão de Cuidados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

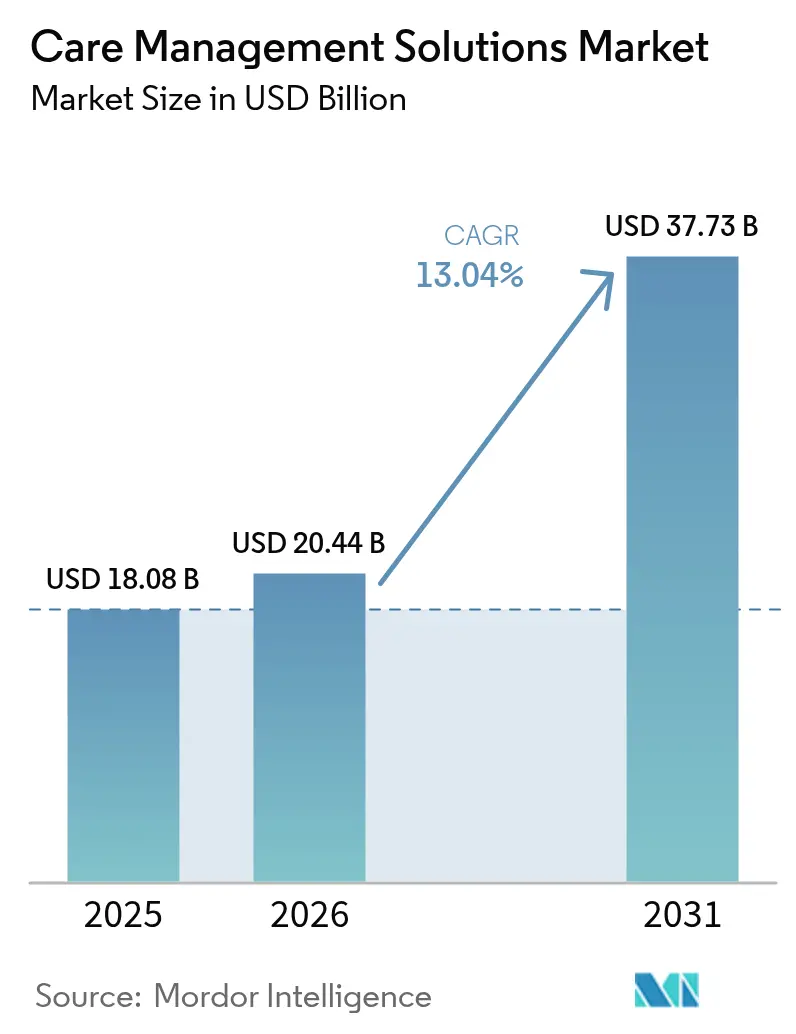

| Tamanho do Mercado (2026) | 20.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Gestão de Cuidados por Mordor Intelligence

O tamanho do mercado de soluções de gestão de cuidados em 2026 é estimado em USD 20,44 bilhões, crescendo a partir do valor de 2025 de USD 18,08 bilhões, com projeções para 2031 mostrando USD 37,73 bilhões, crescendo a um CAGR de 13,04% no período de 2026 a 2031. Esse crescimento está enraizado na mudança global para o reembolso baseado em valor, na crescente pressão de contenção de custos e em novas regras que proíbem a inteligência artificial de tomar decisões de cobertura sem revisão humana. Implantações com prioridade em nuvem, análises de determinantes sociais e mecanismos de estratificação de risco preditiva estão rapidamente passando de atualizações opcionais para requisitos básicos, enquanto incidentes de segurança cibernética intensificaram o foco executivo em recursos de proteção de dados. Embora as leis de viés algorítmico aumentem os custos de conformidade, elas recompensam os fornecedores que conseguem comprovar transparência e equidade, conferindo às plataformas orientadas à inovação uma clara vantagem comercial.

Principais Conclusões do Relatório

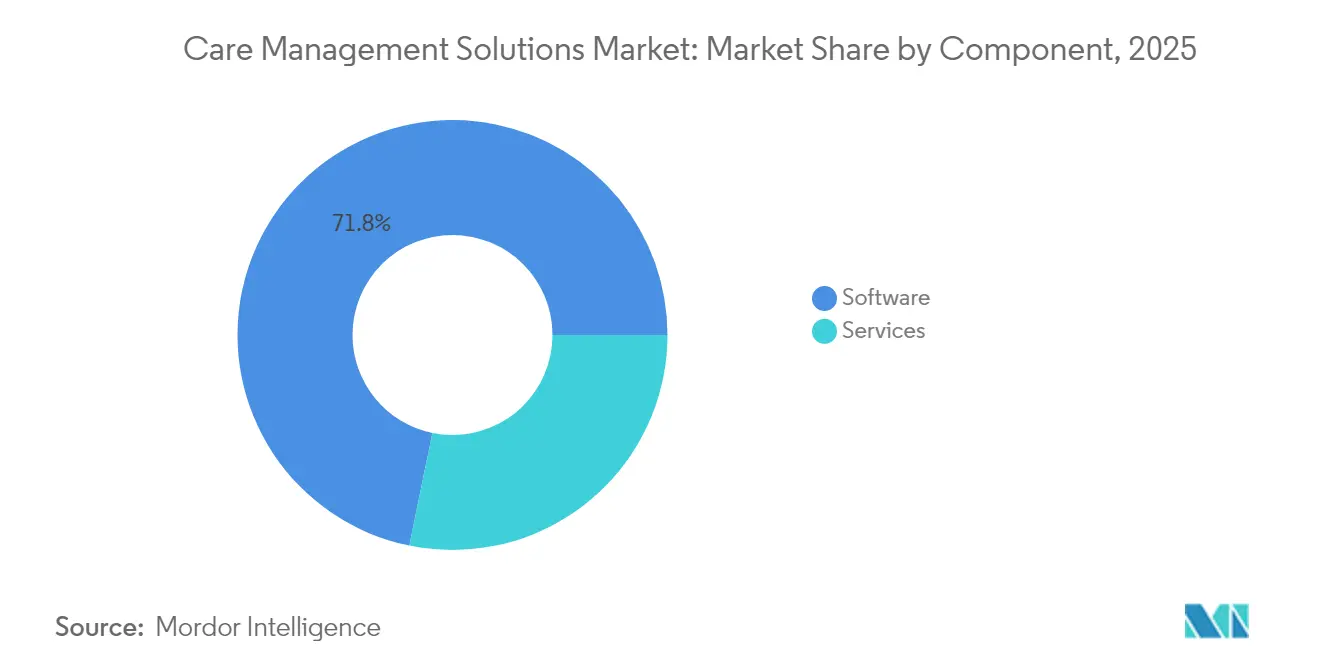

- Por componente, o software deteve 71,78% da participação de receita em 2025, enquanto os serviços devem se expandir a um CAGR de 16,09% até 2031.

- Por modo de entrega, as plataformas baseadas em nuvem comandaram 67,10% da participação do mercado de soluções de gestão de cuidados em 2025 e devem crescer a um CAGR de 14,96%.

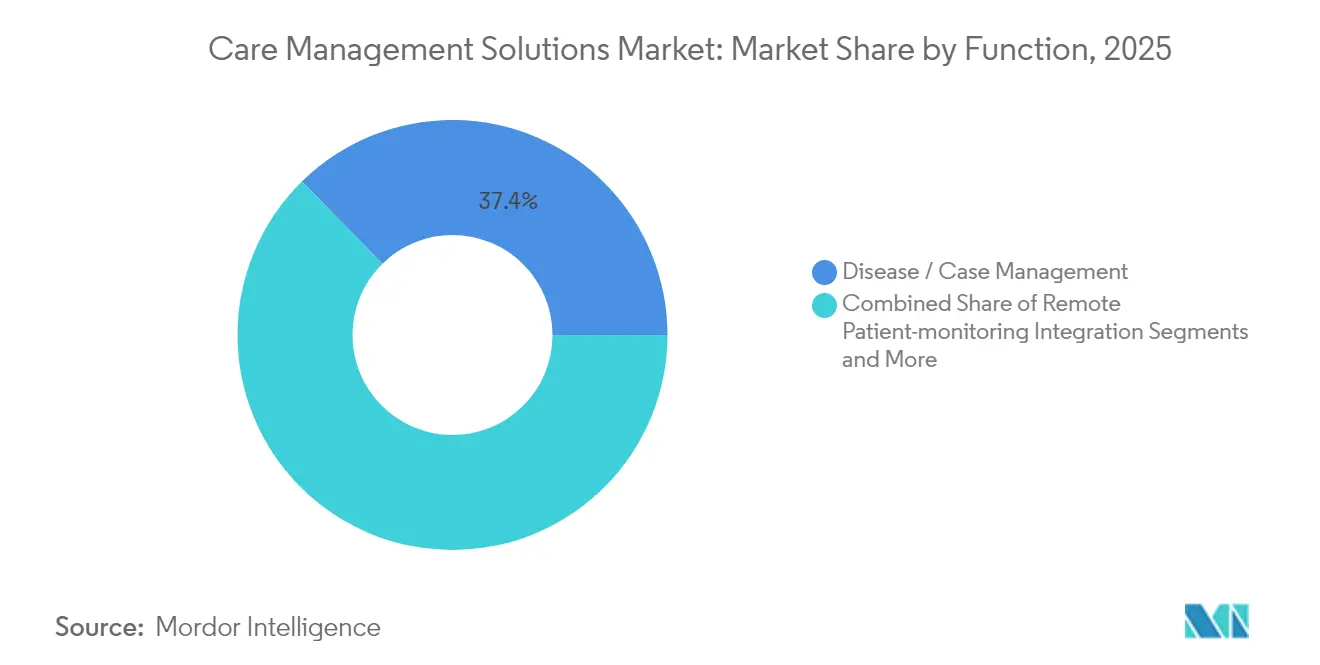

- Por função, a gestão de doenças e casos contribuiu com 37,35% de participação em 2025, enquanto a análise de determinantes sociais deve crescer a um CAGR de 16,32%.

- Por usuário final, os pagadores lideraram com 53,82% de participação em 2025, enquanto os prestadores registrarão o CAGR mais rápido de 13,98% até 2031.

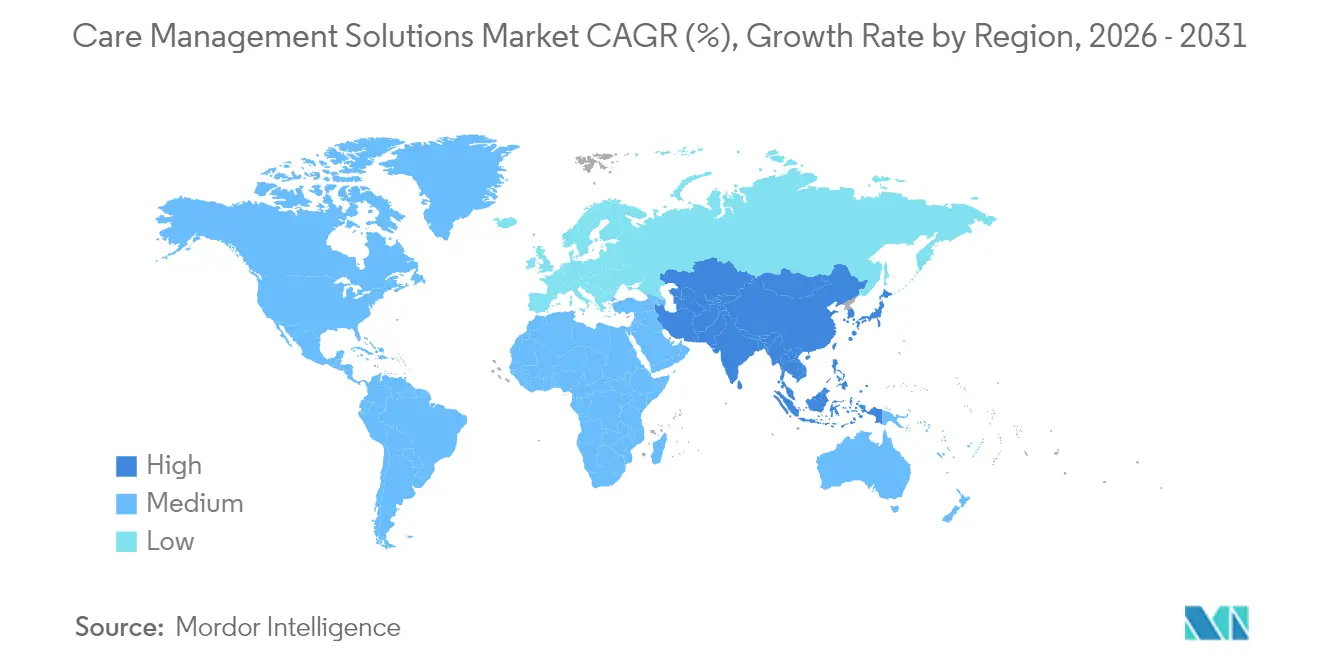

- Por geografia, a América do Norte dominou com 45,05% de participação em 2025; a Ásia-Pacífico está no caminho de um CAGR de 13,78%, o mais rápido do mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Soluções de Gestão de Cuidados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e carga de doenças crônicas | +2.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança global para modelos de reembolso baseados em valor | +3.2% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Pressão de contenção de custos sobre pagadores e prestadores | +2.1% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de estratificação de risco preditiva impulsionada por IA | +1.9% | América do Norte e UE como núcleo, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de conjuntos de dados de determinantes sociais de saúde | +1.4% | América do Norte liderando, UE seguindo | Longo prazo (≥ 4 anos) |

| Incentivos governamentais e financiamento para modernização de tecnologia da informação em saúde | +1.8% | Global, programas federais dos EUA liderando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Carga de Doenças Crônicas

O envelhecimento da população está ampliando a demanda por programas coordenados de cuidados crônicos que se estendem pelos ambientes de atenção primária, aguda e pós-aguda. As condições crônicas já respondem por 90% dos gastos com saúde nos Estados Unidos. Os sistemas de saúde estão implantando ferramentas de inteligência artificial que identificam idosos em risco dias antes da hospitalização, como observado no West Tennessee Healthcare, que economizou USD 5 milhões ao otimizar os planos de alta. As plataformas de monitoramento remoto de pacientes integradas aos conjuntos de soluções de gestão de cuidados agora detectam deterioração precoce e ajustam o tratamento em tempo real. Os prestadores de cuidados pós-agudos utilizam análises incorporadas para automatizar a documentação e reduzir as readmissões.

Mudança Global para Modelos de Reembolso Baseados em Valor

O CMS tem como objetivo transferir todos os beneficiários do Medicare para um arranjo baseado em valor até 2030, uma meta que acelera o investimento em análises de saúde populacional capazes de rastrear métricas de qualidade e gerenciar riscos de desvantagem. Programas especializados de doenças construídos sobre pagamentos capitados permitem pools de risco mais estreitos e coordenação mais profunda. O modelo de Pagamento Baseado em Valor de Atenção Primária do Oregon adiciona medidas de qualidade focadas em equidade que recompensam os prestadores por fechar lacunas de cuidado vinculadas a determinantes sociais.[1]Equipe da Autoridade de Saúde do Oregon, "Modelo de Pagamento Baseado em Valor de Atenção Primária," Autoridade de Saúde do Oregon, oregon.gov As análises que conciliam dados clínicos e de sinistros estão, portanto, passando de painéis opcionais para ferramentas essenciais de contratação, como a AlohaCare demonstrou ao recuperar 12.500 horas de trabalho da equipe e aumentar as taxas de conclusão de encaminhamentos.

Pressão de Contenção de Custos sobre Pagadores e Prestadores

A inflação médica deve atingir 7-8% em 2025, o dobro das normas históricas, impulsionando a rápida adoção de automação que reduz a sobrecarga administrativa. O Integrity One da Optum aumentou a produtividade de codificação em 20% durante os pilotos, ressaltando os retornos que a inteligência artificial pode proporcionar nas funções do ciclo de receita. As contas crescentes de medicamentos GLP-1 e terapias gênicas amplificam a urgência por análises de gestão de utilização que direcionam terapias de alto custo para os pacientes de maior valor. Os grupos de prestadores também recorrem à captura de documentação em tempo real para liberar os clínicos do trabalho administrativo, ao mesmo tempo em que melhoram a precisão das anotações.

Adoção de Estratificação de Risco Preditiva Impulsionada por IA

Dois terços dos sistemas de saúde dos EUA executam modelos preditivos para orientar a alocação de recursos. O Care Manager da Arcadia canaliza listas de tarefas geradas por algoritmos para enfermeiros, para que se concentrem nos pacientes com maior probabilidade de eventos adversos. As regras federais sob o HTI-1 obrigam os fornecedores a documentar as práticas de gestão de risco e disponibilizar informações sobre os modelos aos usuários, estimulando estruturas de governança mais rigorosas. No entanto, apenas 61% dos hospitais validam a precisão dos modelos e 44% realizam auditorias de viés, sinalizando espaço para serviços que ajudem os prestadores a operacionalizar políticas de inteligência artificial responsável.

Análise de Impacto das Restrições do Mercado de Soluções de Gestão de Cuidados*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e gestão de mudanças | -1.8% | Global, agudo em sistemas menores | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética e violação de privacidade | -2.1% | Global, intensificado na América do Norte | Médio prazo (2-4 anos) |

| Regulamentações emergentes sobre viés algorítmico e equidade em saúde | -1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Obstáculos de interoperabilidade decorrentes de ecossistemas de prontuário eletrônico fragmentados | -1.6% | Global, grave em mercados fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Gestão de Mudanças

Hospitais menores enfrentam taxas de licenciamento de seis dígitos e também precisam orçar para o redesenho de fluxos de trabalho, migração de dados e treinamento de equipe por vários anos. As margens apertadas dificultam o financiamento de funções especializadas em saúde populacional necessárias para extrair o valor total das novas plataformas. Implantações em fases e assinaturas em nuvem aliviam as cargas de infraestrutura, mas o custo total de propriedade continua sendo um fator limitante para muitos sistemas de médio porte.

Preocupações com Segurança Cibernética e Violação de Privacidade

O ataque de ransomware de 2024 à Change Healthcare expôs mais de 100 milhões de registros e custou centenas de milhões de dólares à UnitedHealth, destacando vulnerabilidades sistêmicas. Os custos médios de violação no setor agora chegam a USD 9,77 milhões, direcionando capital para ferramentas de detecção de ameaças em vez de projetos de expansão; ataques contínuos de grupos como o Rhysida alimentam o escrutínio em nível de conselho de qualquer acordo em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Soluções de Gestão de Cuidados

Por Componente:

Os Serviços Impulsionam a Excelência na ImplementaçãoEm 2025, os módulos de software ancoraram o segmento com 71,78% de participação, refletindo o papel central das análises de saúde populacional e dos painéis de coordenação de cuidados nas estratégias empresariais. O tamanho do mercado de soluções de gestão de cuidados para serviços atingiu USD 5,1 bilhões em 2025 e deve superar o software com um CAGR de 16,09%, à medida que os hospitais buscam expertise externa para implementação, otimização e treinamento de equipe. As equipes de consultoria orientam as transições para o cuidado baseado em valor, configuram bibliotecas de modelos preditivos e certificam a conformidade com as regulamentações emergentes de inteligência artificial. Os serviços gerenciados agrupam cada vez mais a alocação de pessoal clínico, relatórios de qualidade e coordenação com parceiros comunitários, transformando taxas recorrentes em fluxos de receita estáveis.

A demanda por terceirização de processos de negócios também está crescendo à medida que os pagadores transferem filas de autorização prévia e alcance de lacunas de cuidado para fornecedores especializados. Os prestadores valorizam a educação pós-implantação que mantém a equipe atualizada sobre novos fluxos de trabalho, o que aumenta as taxas de utilização da plataforma e fortalece os ciclos de renovação. A crescente dependência de expertise externa posiciona os fornecedores de serviços para moldar os requisitos de compra e aprofundar o vínculo com os clientes, reforçando sua importância estratégica no mercado mais amplo de soluções de gestão de cuidados.

Por Modo de Entrega:

As Plataformas em Nuvem Habilitam a Inovação EscalávelAs opções de nuvem e SaaS capturaram 67,10% de participação em 2025 e crescerão a um CAGR de 14,96%, ressaltando sua escalabilidade incomparável para feeds de monitoramento remoto, pipelines de inteligência artificial e bases de usuários em múltiplos locais. O tamanho do mercado de soluções de gestão de cuidados vinculado a licenças locais está diminuindo à medida que os diretores de informação deslocam os orçamentos de capital para modelos de assinatura que oferecem atualizações contínuas e menor risco de infraestrutura. A hospedagem em nuvem privada ainda atrai organizações com mandatos rígidos de soberania de dados, mas a velocidade dos lançamentos de recursos em SaaS multilocatário está ampliando a lacuna de inovação.

As plataformas nativas em nuvem incorporam serviços de inteligência artificial que organizações menores não poderiam pagar de outra forma, tornando a estratificação de risco avançada e o processamento de linguagem natural amplamente acessíveis. Elas também facilitam a troca de dados em tempo real sob as regras nacionais de bloqueio de informações, impulsionando efeitos de rede mais amplos. Os fornecedores agrupam acordos de nível de serviço de alta disponibilidade e camadas de segurança gerenciada que superam o que muitas equipes de tecnologia da informação de prestadores conseguem construir internamente, acelerando a adoção da nuvem em todo o mercado de soluções de gestão de cuidados.

Por Função:

A Análise de Determinantes Sociais Remodela a Prestação de CuidadosOs módulos de gestão de doenças e casos permaneceram como a maior fatia com 37,35% em 2025, impulsionados pelos mandatos de coordenação de cuidados crônicos. No entanto, as ferramentas de análise de determinantes sociais e estratificação de risco registrarão o CAGR mais rápido de 16,32%, refletindo a intenção de pagadores e prestadores de direcionar os fatores não clínicos de utilização. O segmento representa 22,45% do tamanho do mercado de soluções de gestão de cuidados hoje, mas está no caminho de quase dobrar até 2031. Os fornecedores que integram registros de moradia, alimentação e transporte nos cronogramas dos pacientes melhoram a precisão preditiva e desbloqueiam novos fluxos de reembolso ancorados na equidade em saúde.

Os mecanismos de gestão de utilização sustentam um crescimento constante à medida que medicamentos especializados e terapias gênicas elevam as apostas financeiras. A inteligência artificial monitora os volumes de autorização prévia, sinaliza sinistros de alto custo para revisão clínica e sugere caminhos alternativos de cuidado. Os fluxos de trabalho de cuidados de transição também ganham destaque à medida que os hospitais vinculam metas de prevenção de readmissão a contratos baseados em valor, criando demanda downstream por recursos de monitoramento pós-alta e engajamento de cuidadores dentro do mercado mais amplo de soluções de gestão de cuidados.

Por Usuário Final:

Os Prestadores Aceleram a Adoção da Coordenação de CuidadosOs pagadores dominaram com 53,82% de participação em 2025, impulsionados por seguradoras comerciais e programas governamentais que financiam investimentos plurianuais em saúde populacional. No entanto, as organizações prestadoras registrarão o CAGR mais rápido de 13,98%, à medida que hospitais, grupos de médicos e organizações de cuidados responsáveis assumem maior risco financeiro. Muitos prestadores agora possuem ou participam de planos de saúde, borrando as fronteiras tradicionais e amplificando a demanda interna por análises integradas. A demanda dos prestadores é ainda mais amplificada pela regra final HOME-Health, que incentiva os serviços de envelhecimento no domicílio, criando ventos favoráveis de reembolso para conjuntos de soluções de gestão de cuidados domiciliares.

Os empregadores autoassegurados emergem como compradores influentes que buscam menor custo total de cuidado, enquanto as empresas farmacêuticas aproveitam os dados de gestão de cuidados para executar programas de adesão e estudos de evidências do mundo real. Essas mudanças ampliam o mercado endereçável de soluções de gestão de cuidados, fomentando a concorrência entre os fornecedores para empacotar ofertas modulares para um universo em expansão de partes interessadas.

Análise Geográfica

Mercado de Soluções de Gestão de Cuidados na América do Norte, EMEA e APAC

A América do Norte liderou o mercado de soluções de gestão de cuidados com uma participação de 45,05% em 2025, graças a uma infraestrutura de tecnologia da informação em saúde bem financiada e a fortes impulsos regulatórios em direção à interoperabilidade. As alocações federais de 1,3 mil milhões de USD para incentivos de cibersegurança do Medicare e de 86 milhões de USD para subsídios de interoperabilidade do ONC reforçam o contínuo apoio político. Programas como o Making Care Primary oferecem garantias de pagamento por dez anos que reduzem as barreiras de adoção para pequenas práticas clínicas. O Canadá segue com roteiros de saúde digital provinciais, enquanto o México investe em centros nacionais de análise de dados que conectam agências de serviços sociais a redes hospitalares. A Europa ocupa uma sólida segunda posição, com a Alemanha, o Reino Unido e a França liderando as agendas de digitalização. A Lei de IA da UE, em vigor desde 2024, exige transparência, catálogos de riscos e monitorização pós-comercialização para algoritmos clínicos, orientando as aquisições para plataformas capazes de documentar etapas de mitigação de vieses. Os países nórdicos aproveitam os registos eletrónicos de saúde nacionais unificados para desenvolver ferramentas de previsão ao nível populacional, enquanto o sul da Europa se concentra na gestão de doenças crónicas para populações que envelhecem rapidamente. Os mercados da Europa Oriental apresentam uma adoção mais lenta devido ao financiamento fragmentado, mas representam bolsas de crescimento futuro. A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 13,78%. Os pagadores provinciais da China financiam agora projetos-piloto de gestão de doenças baseados na nuvem, e a Missão Digital Ayushman Bharat da Índia cria APIs que convidam aplicações do setor privado para os esquemas de saúde pública. A expansão do My Health Record na Austrália impulsiona mandatos de interoperabilidade que se alinham bem com as ofertas de gestão de cuidados nativas da nuvem. A implementação da plataforma de IA da Innovaccer pela Kaiser Permanente no estado de Washington ilustrou como as melhores práticas inter-regionais em análise preditiva podem ser replicadas em joint ventures na APAC. O Médio Oriente e África permanecem incipientes, mas apresentam bolsas de rápida adoção nos países do Conselho de Cooperação do Golfo e na África do Sul, onde as seguradoras nacionais financiam projetos-piloto de cuidados coordenados para aliviar a escassez de especialistas.

Panorama regulatório

Nos Estados Unidos, as plataformas de gestão de cuidados estão sendo impulsionadas em direção a uma troca padronizada e orientada por API por ações da ONC e do CMS que afetam fluxos de trabalho clínicos e administrativos. Em abril de 2026, o CMS divulgou uma proposta de regra sobre Padrões de Interoperabilidade e Autorização Prévia para Medicamentos, elevando a autorização prévia eletrônica e requisitos de TI em saúde relacionados para pagadores, e reforçando a necessidade de integrações certificadas e alinhadas a padrões em sistemas de EHR e de pagadores. A ONC reforçou ainda mais o caminho de padrões em junho de 2026, publicando seu conjunto de padrões aprovados pela SVAP para 2026, incluindo a USCDI Versão 6 e guias de implementação HL7 FHIR Da Vinci atualizados que suportam fluxos de trabalho de autorização prévia eletrônica, com versões legadas em um caminho programado de descontinuação (versões mais antigas com previsão de expirar até 1º de janeiro de 2028).

Na Europa, os requisitos estão convergindo para o uso transfronteiriço de dados de saúde e uma governança de maior garantia para a IA utilizada em operações de saúde. A Lei de IA da UE (Regulamento (UE) 2024/1689) estabelece uma estrutura harmonizada para sistemas de IA, incluindo aplicações de saúde, elevando o padrão de transparência e controles de risco que os fornecedores devem documentar. Separadamente, o regulamento do Espaço Europeu de Dados de Saúde (Regulamento (UE) 2025/327, adotado em fevereiro de 2025) fundamenta a troca harmonizada de dados eletrônicos de saúde e o controle do paciente entre os estados-membros da UE, moldando os requisitos de aquisição para plataformas que lidam com planos de cuidado longitudinais, análises e permissões de dados de uso secundário.

Análise da cadeia de valor

A cadeia de valor para soluções de gestão de cuidados começa com insumos essenciais, como dados clínicos e de sinistros, padrões de interoperabilidade (FHIR, incluindo perfis de troca administrativa pagador-provedor) e, cada vez mais, redes de recursos de determinantes sociais da saúde (SDOH) usadas para encaminhamentos de circuito fechado. Os fornecedores transformam esses insumos em módulos de software (coordenação de cuidados, gestão de doenças/casos, gestão de utilização, análise de SDOH e automação de fluxo de trabalho) e serviços relacionados, distribuindo-os por meio de vendas diretas corporativas para pagadores e provedores, parcerias de canal com ecossistemas de EHR e câmaras de compensação, e parceiros de implementação que lidam com configuração, mapeamento de dados, treinamento e operações gerenciadas.

Uma restrição fundamental está na camada de integração e transação, onde a interoperabilidade permanece desigual entre organizações de saúde comportamental, pós-agudas e comunitárias, e onde a integração e as taxas podem retardar a expansão de escala. As parcerias mostram onde o valor está sendo agregado: a HealthEdge integrou a Unite Us ao GuidingCare (fevereiro de 2025) para conectar a gestão médica com fluxos de trabalho de cuidados sociais; a Availity e a Vim fizeram uma parceria (junho de 2025) para expor lacunas de risco e qualidade dentro dos fluxos de trabalho de EHR dos provedores; e a Findhelp e a AIDA Healthcare anunciaram uma parceria de integração (dezembro de 2025) para automatizar transições de cuidados agudos para pós-agudos e fluxos de trabalho de encaminhamento. Essas conexões concentram influência entre fornecedores que controlam a conectividade com pagadores, experiências incorporadas ao EHR e o fechamento de encaminhamentos de SDOH, enquanto empresas de serviços captam receita recorrente de governança, redesenho de fluxo de trabalho e otimização contínua.

Panorama Competitivo

O mercado de soluções de gestão de cuidados é moderadamente fragmentado. Optum, Epic Systems e ZeOmega ancoram o nível superior ao combinar ampla funcionalidade com vínculos estreitos com prontuários eletrônicos. A ZeOmega conquistou o prêmio Best in KLAS pelo quarto ano consecutivo e foi nomeada líder na PEAK Matrix 2024, reforçando o valor de mercado da satisfação do usuário e das evidências de resultados. A Epic incorpora inteligência artificial em mais de 100 projetos, integrando documentação ambiente e previsão de risco diretamente nos fluxos de trabalho dos médicos, o que aprofunda o vínculo com os clientes. A Optum combina análises, sinistros e benefícios farmacêuticos para oferecer serviços de saúde populacional de ponta a ponta.

Os players de nível médio se diferenciam por meio de análises de nicho, integração de saúde comportamental ou agregação de dados de determinantes sociais. As startups aproveitam microsserviços nativos em nuvem que se encaixam nas infraestruturas existentes, frequentemente fazendo parcerias com fornecedores de prontuários eletrônicos estabelecidos para distribuição. A consolidação se intensificou em 2024, quando a Elevance Health anunciou um acordo de USD 2,7 bilhões pela CareBridge para fortalecer a coordenação de serviços baseados em domicílio e comunidade. As parcerias em torno de kits de ferramentas de inteligência artificial responsável se multiplicaram à medida que os fornecedores correm para atender aos requisitos de transparência do HTI-1.

O foco competitivo mudou para a comprovação de mitigação de viés, construtores de interfaces de baixo código e bibliotecas de caminhos de cuidado pré-configuradas para condições crônicas específicas. Os fornecedores que simplificam a implantação para hospitais comunitários com poucos recursos estão ganhando participação, enquanto aqueles vinculados a pilhas locais pesadas estão perdendo terreno à medida que o mercado de soluções de gestão de cuidados migra para o SaaS.

Líderes do Setor de Soluções de Gestão de Cuidados

EPIC Corporation Inc.

Veradigm

Cognizant

Unitedhealth Group (Optum)

Allscripts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Soluções de Gestão de Cuidados Abrangidas neste Relatório

- UnitedHealth Group (Optum)

- ZeOmega

- Cognizant (Trizetto)

- Epic Systems

- Medecision

- EXL Service

- Veradigm

- Innovaccer

- HealthEdge

- Infosys

- Centene (Evolve)

- Casenet

- Athenahealth

- Lightbeam Health

- I2I Systems

- InfoMC

- IBM Phytel

- Arcadia

- NextGen Healthcare

- Cerner (Oracle Health)

- Allscripts (Altera)

- Health Catalyst

Oportunidades de mercado e perspectivas futuras

Mudanças em pagamentos e padrões estão criando espaço em branco para plataformas capazes de operacionalizar cuidados crônicos habilitados por tecnologia e reduzir o atrito administrativo entre redes de pagadores e provedores. O CMS lançou o Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) de 10 anos, com um período de desempenho começando em julho de 2026, testando pagamentos alinhados a resultados para cuidados crônicos habilitados por tecnologia, o que aumenta a demanda por capacidades de ponta a ponta que conectam planejamento de cuidados, engajamento, documentação e relatórios de resultados entre ambientes. Paralelamente, o CMS publicou, em abril de 2026, uma proposta de regra sobre Padrões de Interoperabilidade e Autorização Prévia para Medicamentos, reforçando a autorização prévia eletrônica e requisitos de padrões atualizados, e ampliando a necessidade endereçável por fluxos de trabalho de utilização voltados a pagadores, conectividade baseada em FHIR e filas de trabalho assistidas por IA que ainda mantêm a supervisão humana no processo.

Movimentos do setor também apontam para consolidação e expansão em torno de cuidados domiciliares e conectados, apoiados por dispositivos e infraestrutura de dados para programas longitudinais. A ChartSpan concluiu a aquisição da Validic em junho de 2026 para combinar serviços clínicos com infraestrutura de dados de dispositivos e IoT, e a Integrated Home Care Services adquiriu a Dina em maio de 2026 para expandir a gestão de benefícios domiciliares e a coordenação de cuidados. No lado da geração de demanda, a parceria da Lark Health com a Samsung em julho de 2026 para oferecer programas de gestão de doenças crônicas com IA para idosos por meio do Samsung Health (a partir do 3º trimestre de 2026) reforça o apelo comercial em direção a camadas de engajamento de nível consumidor que se integram às operações de gestão de cuidados de pagadores e provedores. Esses pontos de prova favorecem fornecedores com integrações pré-construídas (EHR, câmara de compensação, dados de dispositivos), automação de fluxo de trabalho para autorização prévia e lacunas de cuidados, e fechamento de encaminhamentos de SDOH para apoiar modelos de cuidado integral da pessoa.

Desenvolvimento Recente da Indústria no Mercado de Soluções de Gestão de Cuidados

- Maio de 2026: a Cognizant abriu o TriZetto Unify para agentes de IA em fluxos de trabalho administrativos, começando com casos de uso de autorização prévia eletrônica. A medida alinha as plataformas de operações de pagadores com a tendência do setor de uma autorização prévia mais automatizada e orientada por padrões e com a redução de acúmulos manuais.

- Maio de 2026: a Veradigm lançou a Veradigm Health Network Architecture para dar às práticas independentes uma visão unificada de dados clínicos, financeiros e operacionais. O lançamento visa uma barreira persistente à adoção na gestão de cuidados, a saber, dados fragmentados e fragmentação de fluxo de trabalho entre provedores menores e programas de pagadores.

- Agosto de 2025: a Cognizant apresentou o TriZetto AI Gateway para apoiar uma integração mais ampla de IA em fluxos de trabalho administrativos e operacionais de saúde. Isso expande a camada de ferramentas que pagadores e seus parceiros usam para incorporar IA em fluxos de trabalho de sinistros, gestão de cuidados e utilização sem reconstruir as plataformas principais.

Mercado de Soluções de Gestão de Cuidados Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com soluções de gestão de cuidados que ajudam pagadores e provedores a planejar, coordenar e monitorar o cuidado ao paciente, incluindo plataformas de software e os serviços relacionados necessários para implementá-las e operá-las em programas de cuidado.

Exclusões de escopo: excluímos ferramentas de agendamento independentes, módulos genéricos de EHR que não são vendidos como gestão de cuidados, e funções simples de portal do paciente que não suportam planejamento de cuidados, estratificação de risco ou fluxos de trabalho de coordenação.

Visão geral da segmentação

- Por Componente

- Software

- Software de plataforma de gestão de cuidados

- Módulos de análise de saúde populacional

- Serviços

- Consultoria e implementação

- Suporte pós-implantação e treinamento

- Terceirização de processos de negócios (BPO)

- Software

- Por Modo de Entrega

- Baseado em nuvem / SaaS

- Baseado na web (hospedagem privada)

- Licenciado localmente

- Por Função

- Gestão de cuidados crônicos

- Gestão de doenças / casos

- Gestão de utilização e custos

- Análise de determinantes sociais e estratificação de risco

- Integração de monitoramento remoto de pacientes

- Cuidados de transição / fluxos de trabalho de coordenação de cuidados

- Por Usuário Final

- Pagadores de Saúde

- Seguradoras comerciais

- Pagadores governamentais (Medicare / Medicaid)

- Empregadores autoassegurados

- Prestadores de Saúde

- Hospitais e redes integradas de prestação de serviços

- Grupos de médicos e organizações de cuidados responsáveis

- Agências de cuidados pós-agudos / domiciliares

- Outras Partes Interessadas

- Administradores terceirizados

- Empresas farmacêuticas e de ciências da vida

- Agências de saúde pública

- Pagadores de Saúde

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear o conjunto de demanda e estabelecer limites realistas do que é contabilizado como receita de soluções de gestão de cuidados. Analisamos fontes públicas, como publicações do CMS (incluindo materiais sobre cuidados baseados em valor e programas de qualidade), estatísticas de doenças crônicas do CDC, indicadores de gastos com saúde da OCDE e conjuntos de dados de sistemas de saúde da OMS, além de atualizações de políticas de pagadores e provedores que afetam a adoção.

Para fundamentar as premissas de precificação e comercialização, também usamos registros de empresas, relatórios anuais, apresentações a investidores e cobertura de imprensa confiável sobre gastos em TI de saúde e iniciativas de coordenação de cuidados. Quando útil, foram usadas assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de bancos de dados de patentes, para verificar cruzadamente o foco dos produtos e a direção dos investimentos. As fontes listadas acima são ilustrativas, e referências públicas adicionais foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

Conversas primárias foram conduzidas com uma combinação de executivos de soluções, líderes de entrega, usuários de operações de pagadores e provedores, e parceiros de implementação, de modo que as premissas tanto de software quanto de serviços pudessem ser verificadas em relação a práticas reais de compra e implantação. Como este é um mercado global, equilibramos as contribuições entre APAC, EMEA e Américas para validar o mix de implantação (nuvem versus local), estruturas de contrato típicas e as funções mais frequentemente compradas em conjunto.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 43% |

| Nível médio: 42% | Líderes funcionais/de unidade: 37% | EMEA: 34% |

| Players menores: 22% | Gerentes: 50% | Américas: 23% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento usa uma construção top-down que reconstrói os gastos endereçáveis a partir da adoção de programas de cuidado por pagadores e provedores, convertendo-os então em receita de soluções usando penetração e valores médios de contrato. Para manter os totais realistas, os resultados são corroborados com verificações seletivas bottom-up, incluindo referências de valores de contrato amostrados, feedback de canais sobre o escopo típico de implementação, e uma consolidação limitada das receitas visíveis de fornecedores onde a divulgação permite.

As principais entradas do modelo incluíram tendências de carga de doenças crônicas (que moldam a carga de casos), o momentum do reembolso baseado em valor, a participação da implantação em nuvem no software de gestão de cuidados, a combinação de software e serviços, e a divisão entre usuários finais pagadores e provedores. Também acompanhamos padrões de compra funcional, como gestão de doenças e casos, gestão de utilização e custos, e análises de determinantes sociais, já que as taxas de agrupamento podem alterar o tamanho médio das transações.

Para a previsão, foi usada uma análise de cenários vinculada a indicadores antecedentes que os respondentes puderam validar, incluindo a alocação de orçamento para saúde populacional, a pressão regulatória por relatórios de resultados, e o ritmo da migração para a nuvem em TI de saúde. Quando os sinais bottom-up estavam incompletos em determinados países, aplicamos lacunas por meio de referências regionais e depois as retestamos com feedback de entrevistas antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

A validação é feita verificando se os resultados do modelo estão alinhados com sinais independentes, como a direção dos gastos em TI de saúde, tendências de inscrição em programas de cuidado, e o mix observado entre assinaturas de software e serviços profissionais. Qualquer grande variação aciona uma segunda análise de premissas, como as curvas de precificação, o mix de implantação, e a divisão entre os centros de compra de pagadores e provedores, seguida de chamadas de acompanhamento quando necessário.

Antes da aprovação final, o trabalho é revisado em várias etapas para que a lógica de cálculo, o tratamento de moeda e o alinhamento de anos permaneçam consistentes entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes mudanças de política, mudanças de reembolso ou grandes eventos de mercado podem afetar materialmente a adoção. Imediatamente antes da entrega, uma passagem final de atualização é concluída para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Soluções de Gestão de Cuidados da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para soluções de gestão de cuidados podem estar bastante distantes entre si, porque cada publicador usa seu próprio limite para o que é contabilizado e como a receita é reconhecida. As diferenças também vêm do ano-base utilizado, de como o software versus os serviços são tratados, e de se categorias adjacentes, como ferramentas mais amplas de saúde populacional, estão incluídas.

A tabela de referência mostra uma dispersão que é explicada principalmente por escopo e tratamento de receita. No modelo da Mordor Intelligence, o total é contabilizado apenas para software de gestão de cuidados criado especificamente para esse fim e os serviços diretamente vinculados, em vez de incorporar a receita mais ampla de suítes de engajamento do paciente ou receita de hardware de monitoramento remoto. O momento da conversão de moeda e a cadência de atualização também importam em um mercado de software onde a precificação por assinatura e o mix de nuvem podem mudar durante o ano, e isso se reflete na forma como os números se comparam.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 20,44 bilhões de USD (2026) | |

| Editora Comercial A | 23,16 bilhões de USD (2025) | Usa um ano-base diferente e uma combinação de componentes mais ampla que agrupa software de engajamento do paciente e monitoramento remoto junto com a gestão de cuidados essencial, e aplica uma contabilização por valor de consumo que pode antecipar os totais de curto prazo. |

| Empresa de Pesquisa Setorial B | 13,16 bilhões de USD (2024) | Parte de um ano-base anterior e parece aplicar uma captura mais restrita de implantações corporativas, com menos clareza sobre as taxas de adesão a serviços e sobre como a entrega baseada na web versus em nuvem é precificada e contabilizada. |

Analisando os três números, a lacuna é mais bem interpretada primeiro como uma questão de escopo e, em segundo lugar, como uma questão de tempo. Ao manter as entradas vinculadas à adoção de programas de cuidado, à lógica de valor de contrato, e a divisões realistas entre software e serviços, o tamanho final do mercado permanece rastreável a sinais de demanda comuns e pode ser reproduzido quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de soluções de gestão de cuidados até 2031?

Espera-se que o mercado atinja USD 37,73 bilhões até 2031, a um CAGR de 13,04%.

Por que as plataformas em nuvem estão crescendo tão rapidamente neste espaço?

A entrega em nuvem suporta serviços de inteligência artificial escaláveis, facilita a interoperabilidade e reduz os custos iniciais de infraestrutura, impulsionando um CAGR de 14,96% para implantações em nuvem.

Qual área funcional está se expandindo mais rapidamente?

As ferramentas de análise de determinantes sociais e estratificação de risco crescerão a um CAGR de 16,32%, à medida que pagadores e prestadores visam os fatores não clínicos de saúde.

Como as novas regulamentações estão afetando a gestão de cuidados habilitada por inteligência artificial?

Regras como a Lei de IA da UE e a lei de viés da Califórnia exigem transparência e supervisão humana, aumentando os custos de conformidade, mas favorecendo fornecedores com governança robusta.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 13,78%, impulsionada por investimentos em saúde digital em larga escala na China, Índia e Austrália.

Página atualizada pela última vez em: