Tamanho e Participação do Mercado de Serviços de Consultoria em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

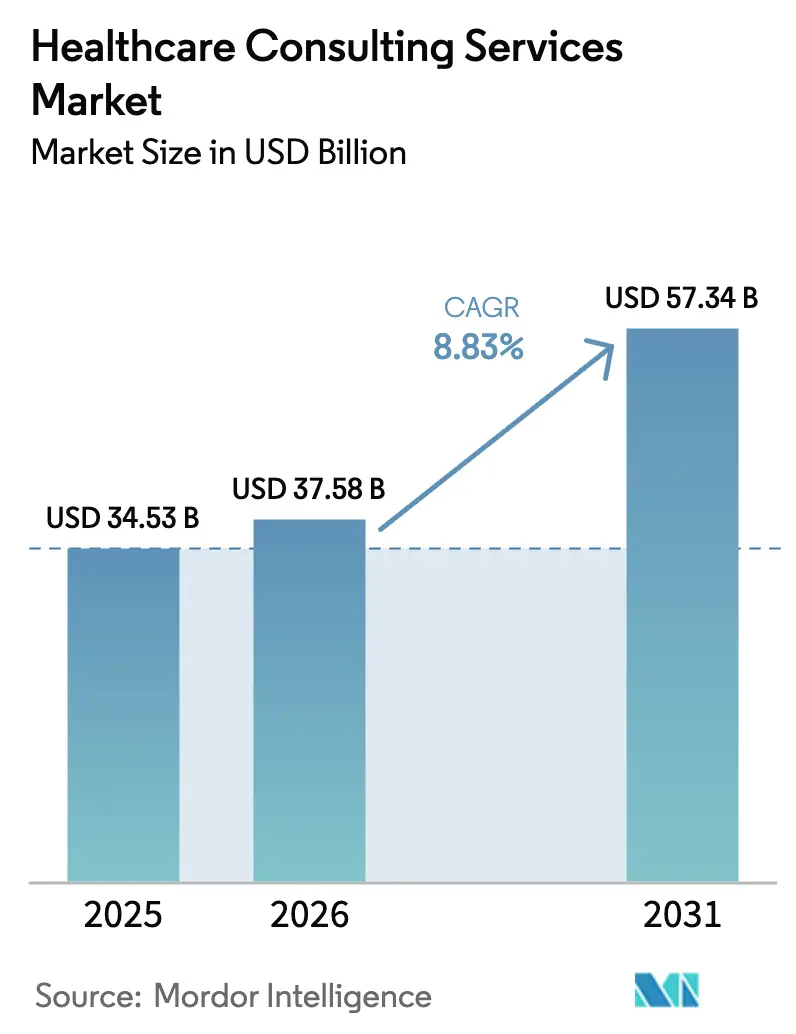

| Tamanho do Mercado (2026) | 37.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria em Saúde por Mordor Intelligence

O tamanho do mercado de serviços de consultoria em saúde foi avaliado em USD 34,53 bilhões em 2025 e estima-se que cresça de USD 37,58 bilhões em 2026 para atingir USD 57,34 bilhões até 2031, a um CAGR de 8,83% durante o período de previsão (2026-2031). O crescimento reflete o papel do setor em orientar a reinvenção digital da saúde, com 90% dos líderes do alto escalão esperando maior dependência de ferramentas digitais. O impulso é alimentado pela adoção mais ampla de modelos de cuidado baseado em valor, pelo aumento das ameaças à segurança cibernética e por regras mais rígidas de transparência de preços. A América do Norte detém vantagens de adoção antecipada, enquanto a Ásia-Pacífico registra expansão de dois dígitos impulsionada pelo envelhecimento demográfico e pelo aumento dos gastos privados com saúde. A demanda se concentra em consultoria de TI para migração para a nuvem, otimização de prontuários eletrônicos de saúde e conectividade segura de dispositivos, enquanto os modelos de entrega remota ganham força à medida que os clientes buscam eficiência de custos e acesso facilitado a especialistas escassos.

Principais Conclusões do Relatório

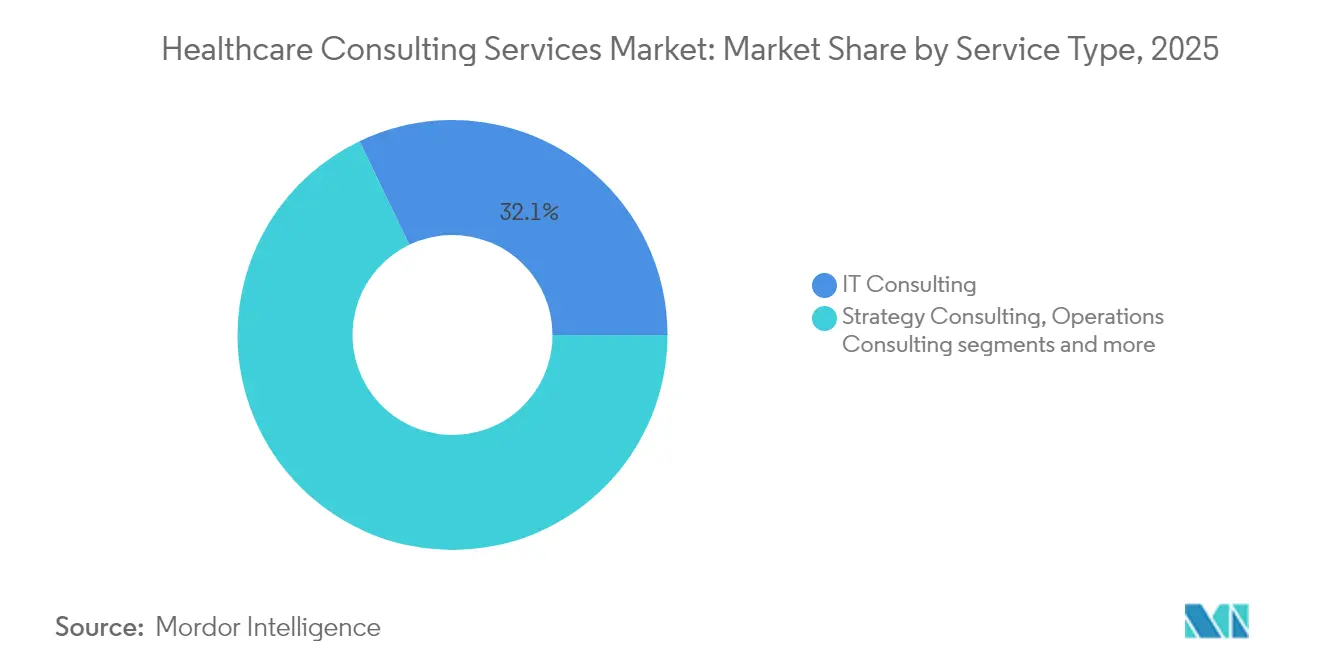

- Por tipo de serviço, a consultoria em TI liderou com 32,12% de participação na receita em 2025; a consultoria em transformação digital tem previsão de expansão a um CAGR de 10,24% até 2031.

- Por usuário final, os prestadores de serviços de saúde detinham 46,68% da participação do mercado de serviços de consultoria em saúde em 2025, enquanto as agências governamentais têm projeção de crescimento a um CAGR de 11,02% até 2031.

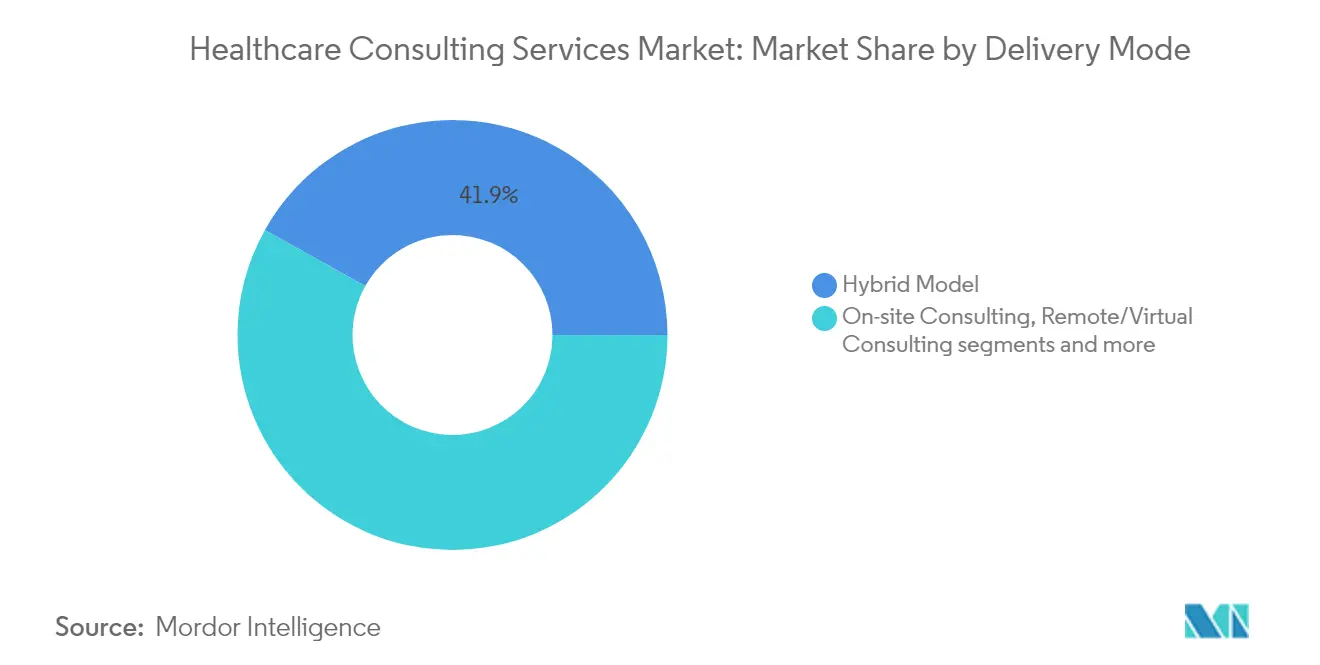

- Por modelo de entrega, a consultoria presencial representou 41,87% do tamanho do mercado de serviços de consultoria em saúde em 2025; a consultoria remota avança a um CAGR de 11,85% de 2026 a 2031.

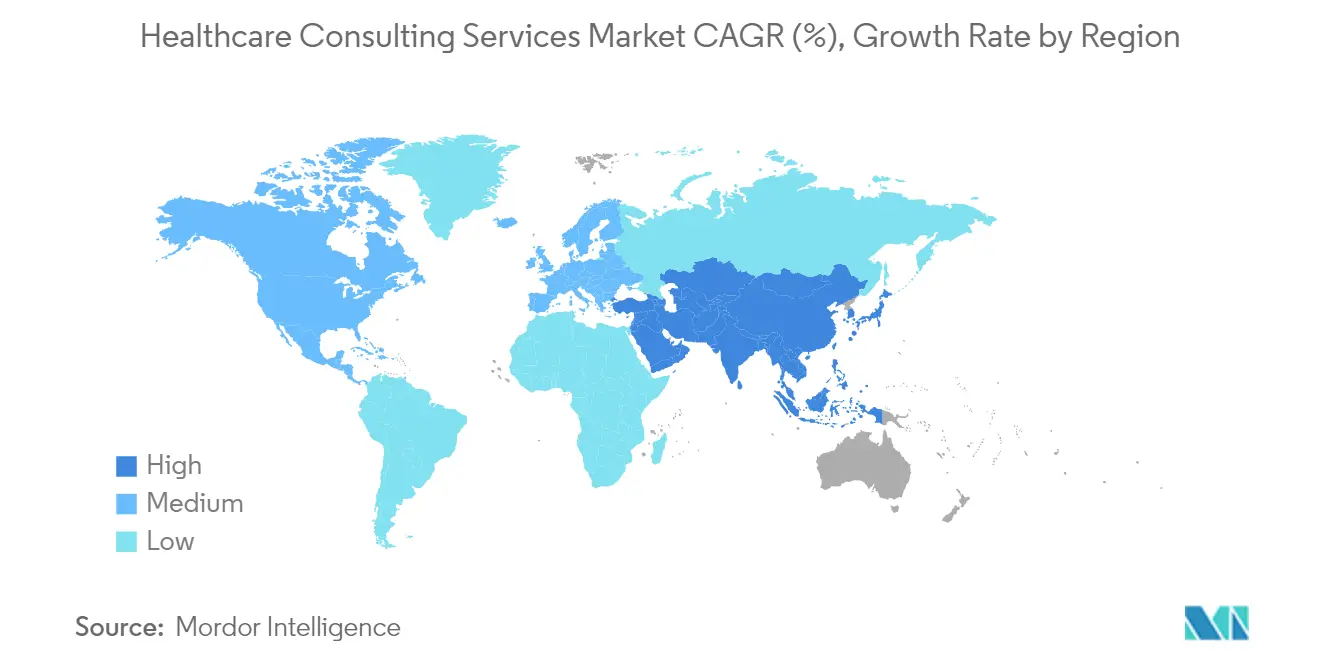

- Por geografia, a América do Norte representou 39,02% do tamanho do mercado de serviços de consultoria em saúde em 2025 e a Ásia-Pacífico progride a um CAGR de 12,55% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transição para modelos de cuidado baseado em valor | +2.1% | Global, com a América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| Demanda crescente por plataformas de engajamento do paciente com foco digital | +1.8% | Global, com a Ásia-Pacífico apresentando maior crescimento | Curto prazo (≤ 2 anos) |

| Ambiente de ameaças cibernéticas elevadas impulsionando a consultoria em segurança | +1.5% | Global, com foco prioritário na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Pressão regulatória para conformidade com a transparência de preços na saúde | +1.2% | América do Norte como principal, UE emergente | Médio prazo (2 a 4 anos) |

| Consultoria em IA generativa para suporte à decisão clínica | +0.9% | Global, com mercados desenvolvidos liderando | Longo prazo (≥ 4 anos) |

| Planejamento de resiliência climática para infraestrutura hospitalar | +0.7% | Global, com ênfase na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Modelos de Cuidado Baseado em Valor

Os Modelos de Pagamento Alternativo Avançados estão direcionando os prestadores para o reembolso baseado em risco, com 90 milhões de vidas esperadas em arranjos baseados em valor até 2027. Os consultores fornecem análises, design de contratos e fluxos de trabalho de engajamento do paciente que sustentam essa transição. A intensidade do engajamento é maior nos Estados Unidos, mas seguradoras privadas em toda a Ásia urbana adotam esquemas semelhantes. À medida que as estruturas de pagamento misto evoluem, a expertise externa permanece vital para equilibrar o desempenho clínico com a sustentabilidade financeira.

Demanda Crescente por Plataformas de Engajamento do Paciente com Foco Digital

Oitenta e oito por cento dos sistemas de saúde classificam o cuidado virtual e conectado entre suas prioridades para 2025. Os projetos abrangem comunicação omnicanal, chatbots de IA e integração de dispositivos vestíveis para atender às expectativas dos consumidores por conveniência. As necessidades de consultoria se concentram no redesenho de fluxos de trabalho, na habilitação em nuvem e no alinhamento de reembolsos para traduzir os ganhos de engajamento em resultados mensuráveis.

Ambiente de Ameaças Cibernéticas Elevadas Impulsionando a Consultoria em Segurança

Oitenta e sete por cento dos executivos citam a escalada do risco cibernético como um dos principais desafios para 2025, segundo o beckershospitalreview.com. A infraestrutura legada e os dispositivos de IoT expõem dados sensíveis a ataques de ransomware. Os escopos de consultoria abrangem arquiteturas de confiança zero e resposta a incidentes alinhada à HIPAA. O escrutínio regulatório nos Estados Unidos e na Europa intensifica o foco na prontidão para notificação de violações, estimulando o investimento contínuo em suporte especializado em segurança.

Pressão Regulatória para Conformidade com a Transparência de Preços na Saúde

A Regra de Transparência de Preços Hospitalares obriga os hospitais dos EUA a divulgar encargos padrão por meio de arquivos legíveis por máquina; elementos aprimorados tornaram-se obrigatórios em julho de 2024[1]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Regra de Transparência de Preços Hospitalares," hhs.gov . Aproximadamente 30% das instalações entraram em 2025 em não conformidade, criando oportunidades de consultoria em normalização de dados, exibições amigáveis ao consumidor e governança interna. Os sistemas de saúde consideram cada vez mais a conformidade como um sinal competitivo de valor, impulsionando a demanda por consultoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos e aumento acentuado das tarifas de cobrança | -1.9% | Global, com América do Norte e UE mais afetadas | Curto prazo (≤ 2 anos) |

| Compressão prolongada das margens dos prestadores limitando gastos discricionários | -1.4% | Global, com prestadores rurais e de médio porte como prioridade | Médio prazo (2 a 4 anos) |

| Disputas sobre propriedade de dados em ecossistemas de análise com múltiplas partes | -0.8% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento do escrutínio sobre a pegada de carbono das viagens de consultores | -0.5% | Global, com ênfase na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Aumento Acentuado das Tarifas de Cobrança

Uma escassez global de 10 milhões de trabalhadores de saúde se aproxima até 2030, enquanto os salários sobem 6,1% ao ano. As empresas de consultoria enfrentam alta rotatividade e demandas salariais premium por profissionais com fluência tanto clínica quanto tecnológica, restringindo a capacidade dos projetos e elevando as tarifas diárias.

Compressão Prolongada das Margens dos Prestadores Limitando Gastos Discricionários

Vinte e sete por cento dos sistemas de saúde dos EUA não atingiram as metas de margem operacional em 2024, à medida que a inflação e os custos de mão de obra superaram o reembolso [2]Fonte: Associação Americana de Hospitais, "Pressões Financeiras e de Força de Trabalho sobre os Hospitais," aha.org . Hospitais rurais e comunitários adiam projetos de transformação não essenciais, reduzindo os orçamentos discricionários de consultoria. A consolidação continua à medida que as instalações buscam eficiências de escala, potencialmente reduzindo o número absoluto de compradores no mercado de consultoria em saúde. As expectativas de um CAGR de EBITDA de 7% até 2027 sinalizam recuperação no médio prazo, mas a cautela no curto prazo persiste à medida que os conselhos priorizam a alocação de capital para a prestação de serviços essenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consultoria em TI Mantém a Liderança na Modernização Digital

A consultoria em TI capturou 32,12% da receita de 2025 no mercado de serviços de consultoria em saúde. Os contratos abrangem otimização de prontuários eletrônicos de saúde, migração para a nuvem, fortalecimento da segurança cibernética e implantação de IA. A consultoria em transformação digital, embora menor, está crescendo a um CAGR de 10,24% até 2031, à medida que os sistemas de saúde testam escribas de IA generativa, enfermagem virtual e soluções de codificação automatizada. O trabalho de estratégia e operações continua por meio de mandatos de integração de fusões e melhoria de throughput. Os projetos de consultoria financeira se concentram nas regras de transparência, enquanto os contratos de recursos humanos e talentos aumentam em meio aos desafios de esgotamento dos profissionais de saúde.

O mix de serviços mostra a preferência dos sistemas de saúde por contratos integrados que combinam tecnologia, fluxo de trabalho clínico e risco financeiro. Os consultores que oferecem aceleradores baseados em plataforma encurtam os ciclos de implementação, sustentando a expansão contínua do mercado de serviços de consultoria em saúde.

Por Usuário Final: Prestadores Dominam Enquanto os Gastos do Governo se Aceleram

Os prestadores de serviços de saúde controlaram 46,68% dos gastos de 2025, confirmando sua primazia na participação do mercado de serviços de consultoria em saúde. Os projetos vão desde a otimização da força de trabalho até a reformulação do ciclo de receitas. As agências governamentais formam o segmento de crescimento mais acelerado, com CAGR de 11,02%, impulsionadas por programas digitais federais e mandatos de segurança cibernética. Grandes contratos com o NIH, o CMS e o VA ampliam o volume. Os pagadores encomendam trabalhos de consultoria para automação de sinistros e arquitetura baseada em valor, enquanto as empresas de ciências da vida se concentram em conformidade regulatória e ensaios descentralizados.

As startups de tecnologia médica dependem de consultorias especializadas para acesso ao mercado e aprovação de dispositivos. O amplo mix de usuários finais protege o mercado de serviços de consultoria em saúde contra desacelerações específicas do setor.

Por Modelo de Entrega: O Engajamento Virtual Ganha Impulso

Os contratos presenciais detinham 41,87% da receita de 2025, refletindo a natureza prática do redesenho clínico. A consultoria virtual, no entanto, registra um CAGR de 11,85% até 2031, à medida que as plataformas de colaboração amadurecem. Os clientes obtêm economia nos custos de viagem e acesso a habilidades especializadas independentemente da localização geográfica. As abordagens híbridas — combinando workshops presenciais periódicos com suporte remoto contínuo — dominam as transformações plurianuais, reforçando a flexibilidade no mercado de serviços de consultoria em saúde.

Análise Geográfica

A América do Norte reteve 39,02% da receita de 2025, conferindo à região o maior tamanho do mercado de serviços de consultoria em saúde, impulsionado por estruturas complexas de reembolso e fortes gastos em IA, telessaúde e segurança cibernética. A consolidação entre redes hospitalares, a expansão do Medicare Advantage e os mandatos de transparência de preços sustentam a demanda por consultoria. O Canadá investe em atualizações provinciais de prontuários eletrônicos de saúde, enquanto a construção de hospitais privados no México eleva os volumes de consultoria operacional.

A Ásia-Pacífico apresenta a ascensão mais rápida, com um CAGR de 12,55% até 2031, sustentada pelo envelhecimento das populações e pelo aumento da renda disponível. A China financia projetos-piloto de hospitais digitais, a Índia expande a cobertura do Ayushman Bharat e o Japão avança na robótica para cuidados com idosos. Os mercados da ASEAN abordam a escassez de médicos por meio da implantação de UTI por telemedicina, gerando novos trabalhos de consultoria. A atenção do capital privado impulsiona os contratos de suporte a transações, incorporando crescimento de longo prazo no mercado de serviços de consultoria em saúde.

A Europa permanece estável em meio a lacunas na força de trabalho estimadas em 1 milhão de profissionais de saúde. A Alemanha impulsiona projetos ligados à reforma do financiamento hospitalar e à interoperabilidade de dados, o Reino Unido acelera a digitalização do NHS e a França estende a telemedicina para regiões rurais. As regras de governança de dados em toda a UE sustentam a consultoria em conformidade. A América do Sul e o Oriente Médio e África permanecem emergentes, mas promissores: o Brasil facilita a expansão dos seguros privados, enquanto os estados do Golfo encomendam campi de hospitais inteligentes que requerem expertise importada.

Cenário Competitivo

O mercado de serviços de consultoria em saúde é moderadamente fragmentado. Empresas globais de múltiplas práticas — Accenture, PwC, KPMG e EY — implantam conjuntos de ferramentas multissetoriais, mas enfrentam concorrência crescente de consultorias especializadas como Huron e Chartis. A consolidação persiste: a participação majoritária da Blackstone na Chartis em 2024 e a aquisição da Eclipse Insights pela Huron em 2025 ampliam a abrangência das capacidades. A tecnologia permanece o principal diferenciador; as parcerias de nuvem da Accenture com hiperescaladores simplificam a migração, enquanto a Optum aproveita conjuntos de dados de sinistros para incorporar análises avançadas.

As consultorias especializadas ganham contratos por meio de foco clínico profundo em oncologia, cardiologia e saúde comportamental. As empresas nativas digitais oferecem benchmarking baseado em IA e precificação baseada em resultados, ressoando com prestadores com restrições de custos. A aquisição de talentos é acirrada, à medida que as empresas competem por habilidades em ciência de dados, catalisando parcerias com centros acadêmicos. Oportunidades inexploradas em planejamento de resiliência climática e análises de equidade em saúde atraem novos entrantes, garantindo uma evolução competitiva acelerada no mercado de serviços de consultoria em saúde.

Líderes do Setor de Serviços de Consultoria em Saúde

Deloitte Touche Tohmatsu Limited

McKinsey and Company

Cognizant

Ernst and Young

The Boston Consulting Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Huron Consulting Group adquiriu a Eclipse Insights para aprimorar as capacidades de otimização do ciclo de receitas

- Junho de 2025: Net Health adquiriu a Limber Health, adicionando ferramentas de fluxo de trabalho de prontuário eletrônico ambulatorial

- Abril de 2025: Centauri Health Solutions adquiriu a MedAllies, fortalecendo os serviços de intercâmbio de informações de saúde

Escopo do Relatório Global do Mercado de Serviços de Consultoria em Saúde

De acordo com o escopo deste relatório, os prestadores de serviços de consultoria em saúde assessoram órgãos governamentais, hospitais, empresas de ciências da vida, institutos de pesquisa e seguradoras sobre estratégias de negócios. Consultoria financeira, consultoria estratégica, consultoria digital e consultoria em operações são as principais áreas em que empresas de biotecnologia, farmacêuticas e de dispositivos médicos, bem como hospitais, buscam assistência. As empresas de consultoria em saúde examinam o índice de lucro e perda, a eficiência e a estrutura da organização e, em seguida, oferecem sua análise do setor e sugestões de melhoria.

O mercado de serviços de consultoria em saúde é segmentado por tipo de serviço, componente, aplicação, usuário final e geografia. Por tipo de serviço, o mercado é segmentado em consultoria digital e consultoria em TI. Por tipo de componente, o mercado é segmentado em serviços e soluções. Por tipo de aplicação, o mercado é segmentado em financeiro, gestão de operações e saúde populacional. Por usuário final, o mercado é segmentado em hospitais, clínicas e empresas de ciências da vida. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Consultoria em TI |

| Consultoria Estratégica |

| Consultoria em Operações |

| Consultoria em Transformação Digital |

| Consultoria Financeira |

| Consultoria em Recursos Humanos e Talentos |

| Prestadores de Serviços de Saúde |

| Pagadores de Saúde |

| Empresas de Ciências da Vida |

| Agências Governamentais |

| Fornecedores de TI em Saúde |

| Startups de Tecnologia Médica |

| Consultoria Presencial |

| Consultoria Remota/Virtual |

| Modelo Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Consultoria em TI | |

| Consultoria Estratégica | ||

| Consultoria em Operações | ||

| Consultoria em Transformação Digital | ||

| Consultoria Financeira | ||

| Consultoria em Recursos Humanos e Talentos | ||

| Por Usuário Final | Prestadores de Serviços de Saúde | |

| Pagadores de Saúde | ||

| Empresas de Ciências da Vida | ||

| Agências Governamentais | ||

| Fornecedores de TI em Saúde | ||

| Startups de Tecnologia Médica | ||

| Por Modelo de Entrega | Consultoria Presencial | |

| Consultoria Remota/Virtual | ||

| Modelo Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de consultoria em saúde?

O mercado está em USD 37,58 bilhões em 2026 e tem previsão de atingir USD 57,34 bilhões até 2031.

Qual categoria de serviço lidera a contribuição de receita?

A consultoria em TI gera a maior participação, com 32,12% da receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 12,55% até 2031.

Por que a consultoria virtual está crescendo rapidamente?

Os modelos remotos reduzem as despesas de viagem e ampliam o acesso a expertise de nicho, sustentando um CAGR de 11,85%.

Página atualizada pela última vez em: