Tamanho e Participação do Mercado de Logística de Cadeia de Frio para Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

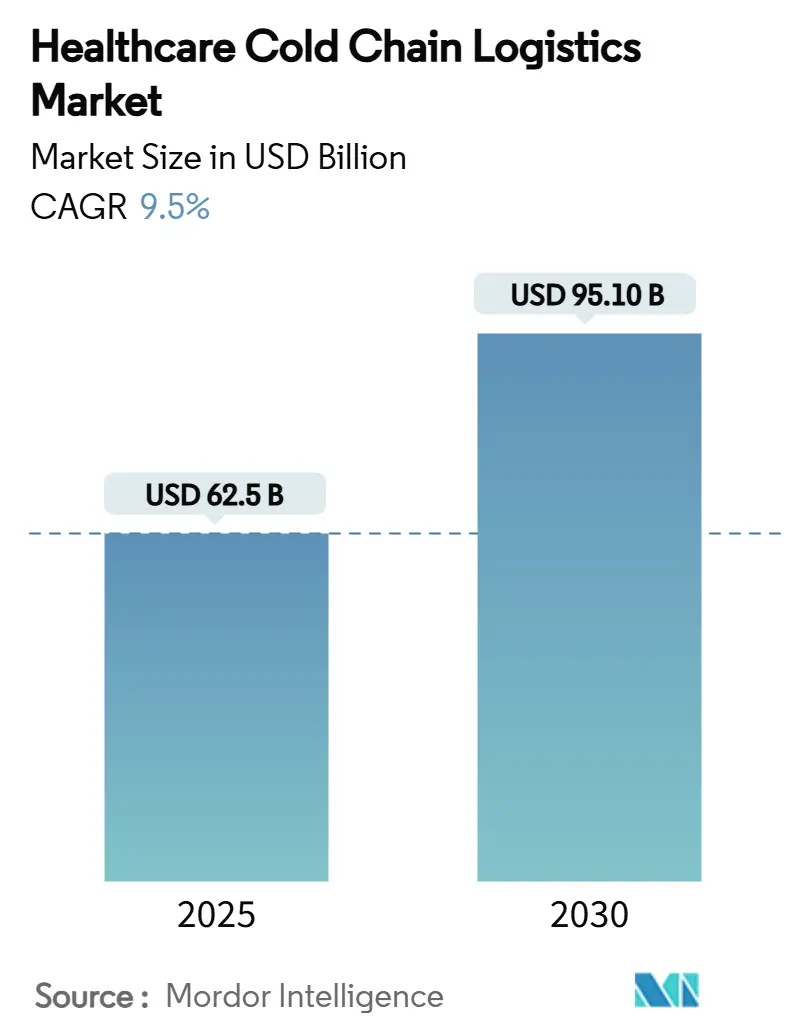

| Tamanho do Mercado (2025) | 62.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 95.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio para Saúde por Mordor Intelligence

O mercado de logística de cadeia de frio para saúde atingiu USD 62,5 bilhões em 2025 e tem previsão de alcançar USD 95,1 bilhões até 2030, traduzindo-se em uma robusta CAGR de 9,5% e consolidando sua posição como pilar estratégico das cadeias de suprimentos globais de saúde. Essa expansão é impulsionada pela rápida adoção de biológicos, terapias celulares e gênicas e medicamentos personalizados que exigem rigoroso controle de temperatura ao longo de toda a distribuição. Campanhas de vacinação motivadas por pandemias, maior escrutínio regulatório e ensaios clínicos descentralizados que contornam os modelos tradicionais de depósito estão redefinindo o design dos serviços. Os compromissos de capital por parte dos principais provedores de logística terceirizada (3PL) e os programas de infraestrutura governamentais estão acelerando a modernização das redes, enquanto os investimentos em tecnologia em monitoramento por IoT e documentação em blockchain melhoram a visibilidade das remessas e a conformidade. No entanto, o aumento dos preços de energia, a escassez de mão de obra em operações validadas e a crescente frequência de excursões de temperatura acrescentam pressões de custo e risco que os participantes do mercado precisam mitigar.

Principais Conclusões do Relatório

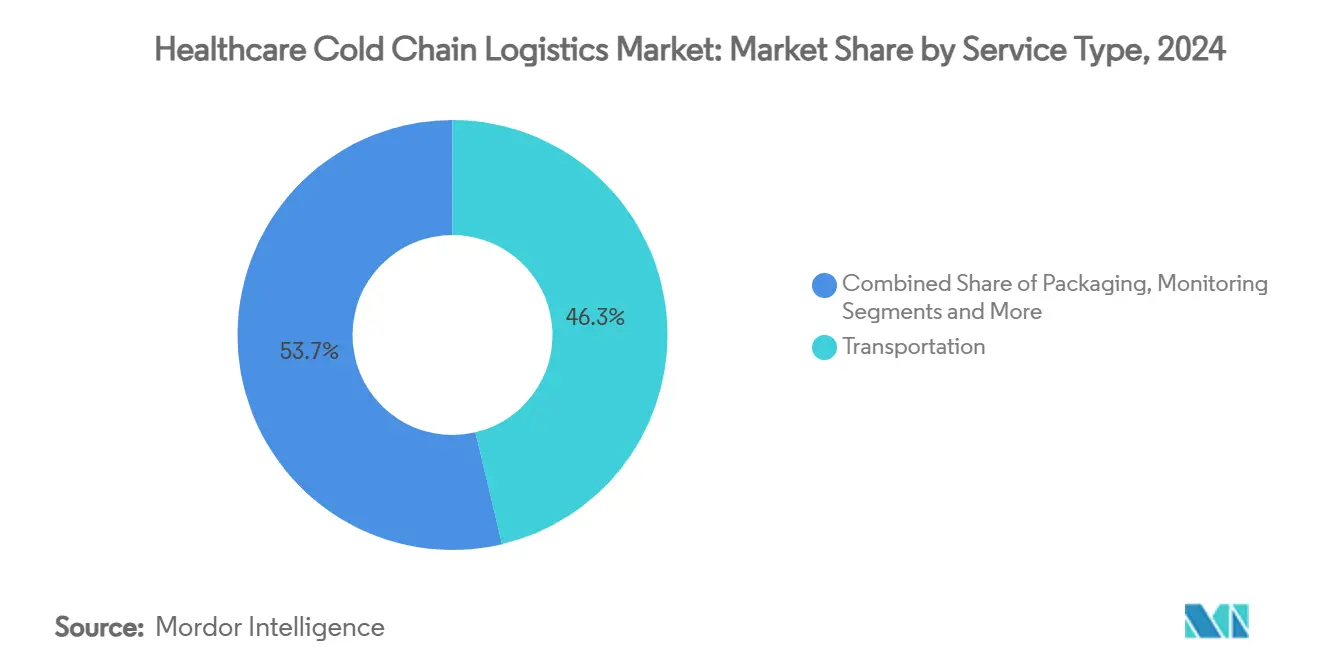

- Por tipo de serviço, os serviços de transporte detinham 46,3% da participação do mercado de logística de cadeia de frio para saúde em 2024, enquanto os serviços de monitoramento e registro de dados avançam a uma CAGR de 12,4% até 2030.

- Por tipo de produto, as vacinas representaram 38,2% do tamanho do mercado de logística de cadeia de frio para saúde em 2024; as terapias celulares e gênicas têm projeção de expansão a uma CAGR de 18,9% até 2030.

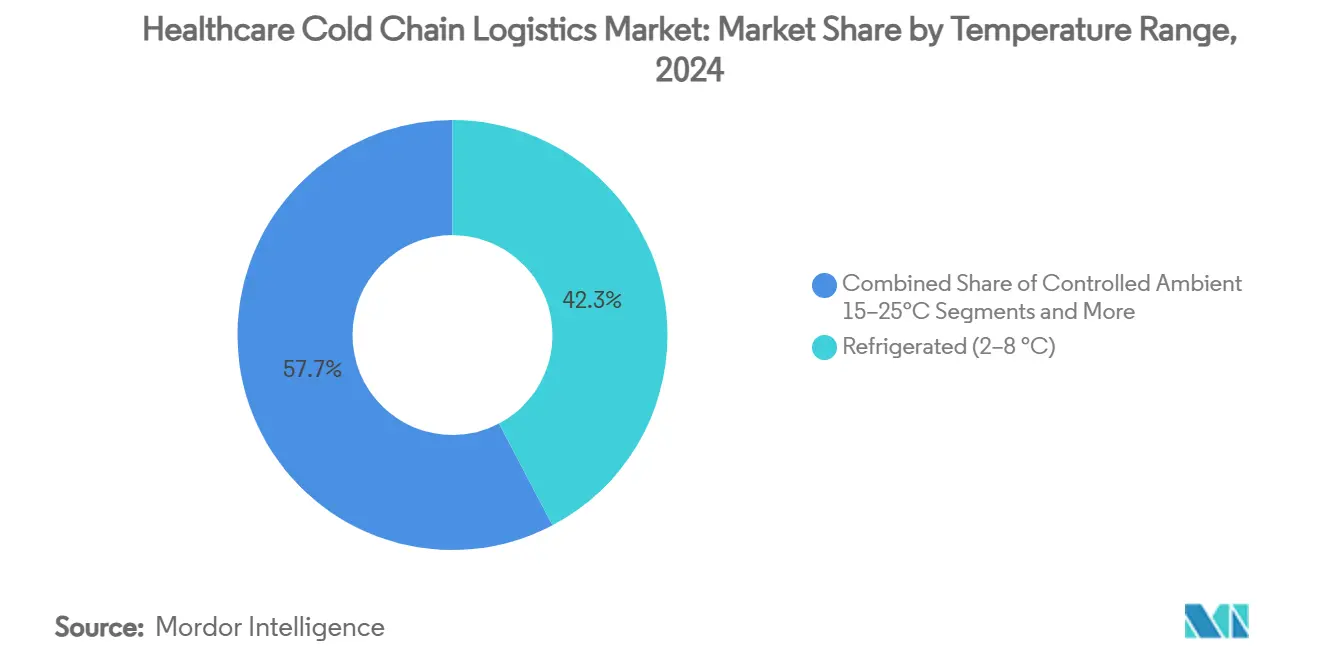

- Por faixa de temperatura, o armazenamento refrigerado capturou 42,3% de participação do tamanho do mercado de logística de cadeia de frio para saúde em 2024, enquanto as aplicações criogênicas crescem a uma CAGR de 21,3% até 2030.

- Por modo de transporte, o frete aéreo detinha 41,0% da participação do mercado de logística de cadeia de frio para saúde em 2024 e tem previsão de crescer a uma CAGR de 13,7% até 2030.

- Por usuário final, os fabricantes farmacêuticos e de biotecnologia dominaram com 57,5% de participação do tamanho do mercado de logística de cadeia de frio para saúde em 2024, enquanto as Organizações de Pesquisa Contratada (CROs) registram o maior crescimento projetado a uma CAGR de 11,2% até 2030.

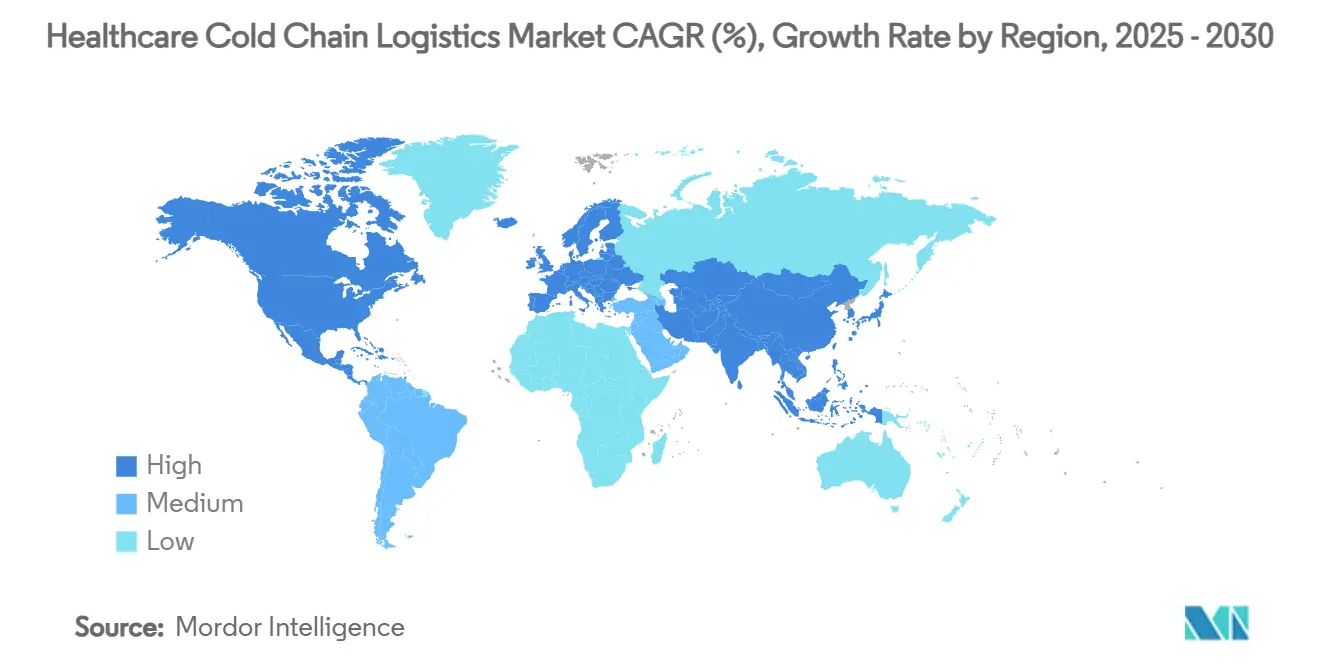

- Por geografia, a América do Norte dominou com 39,6% de participação de mercado em 2024, mas a Ásia-Pacífico tem previsão de registrar a maior CAGR de 9,3% até 2030.

Tendências e Perspectivas do Mercado Global de Logística de Cadeia de Frio para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes de biológicos e farmacêuticos especializados | +2.10% | América do Norte e UE como núcleo, APAC emergente | Médio prazo (2-4 anos) |

| Campanhas globais de vacinação e estoques estratégicos para pandemias | +1.80% | Global, ênfase em mercados emergentes | Curto prazo (≤ 2 anos) |

| Aplicação mais rigorosa das regulamentações de BPD/BPF | +1.20% | UE e América do Norte como núcleo, APAC em expansão | Longo prazo (≥ 4 anos) |

| Investimentos em infraestrutura por grandes 3PLs e governos | +1.50% | América do Norte e APAC, UE seletiva | Médio prazo (2-4 anos) |

| Ensaios clínicos descentralizados e remessas diretas ao paciente | +1.30% | América do Norte e UE, APAC piloto | Médio prazo (2-4 anos) |

| Boom de terapias celulares e gênicas com necessidade de logística criogênica | +1.60% | América do Norte e UE, APAC emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Biológicos e Farmacêuticos Especializados

As aprovações aceleradas de biológicos estão aumentando a complexidade das remessas, pois mais de 85% desses produtos exigem controle rigoroso de temperatura em múltiplas zonas. As empresas farmacêuticas estão localizando a produção na Ásia-Pacífico, onde instalações de mRNA financiadas pelo governo sustentam hubs de distribuição regionais. Cada lançamento de biológico multiplica a demanda por armazenamento validado e transporte multimodal, levando os 3PLs a expandir a capacidade dedicada. A validação contínua ao longo de uma cadeia de suprimentos estendida deslocou os investimentos para soluções de monitoramento de ponta a ponta que garantem a conformidade. O mercado de logística de cadeia de frio para saúde está, consequentemente, pivotando da eficiência em massa para capacidades de manuseio de alta precisão construídas em torno de biológicos.

Campanhas Globais de Vacinação e Estoques Estratégicos para Pandemias

As estratégias nacionais de estocagem exigem redes capazes de triplicar a capacidade em semanas, elevando os ativos da cadeia de frio à condição de infraestrutura crítica. Formulações termoestáveis e sistemas ágeis de rotulagem apoiam a Missão 100 Dias da OMS, permitindo o ajuste em tempo quase real das datas de validade.[1]MDPI Vaccines, "Preparação para Estabilidade: O Caso Não Tão Frio para Inovações em Modelagem de Estabilidade de Vacinas e Liberação de Produtos," Vaccines, mdpi.com A fabricação distribuída de vacinas na África e na Ásia reduz a dependência dos modelos legados de hub-and-spoke e encurta os trajetos de transporte. Os operadores estão instalando manutenção preditiva e energia redundante para evitar excursões custosas nas reservas estratégicas. Esses desenvolvimentos ampliam coletivamente o mercado endereçável de logística de cadeia de frio para saúde, especialmente em regiões carentes.

Aplicação Mais Rigorosa das Regulamentações de BPD/BPF

As diretrizes aprimoradas de Boas Práticas de Distribuição (BPD) da UE exigem validação do transporte em condições climáticas representativas, incorporando monitoramento contínuo em cada etapa da remessa. Os reguladores em mercados emergentes estão se alinhando a esses padrões para atrair investimentos farmacêuticos, aumentando as barreiras de entrada para transportadoras não certificadas. A documentação em blockchain e as trilhas de auditoria baseadas em risco estão se tornando a linha de base, favorecendo os provedores de logística com credenciais de conformidade global. A convergência regulatória também está estimulando a consolidação, pois entidades menores enfrentam dificuldades com o ônus de capital da validação multijurisdicional.

Investimentos em Infraestrutura por Grandes 3PLs e Governos

A DHL reservou EUR 2 bilhões até 2030 para construir Hubs Farmacêuticos certificados por BPD e expandir o armazenamento a temperaturas ultrabaixas. Esforços governamentais paralelos, como a Estratégia de Corredor de Frete de Emissão Zero dos EUA, incentivam veículos de baixo carbono e armazéns frigoríficos com energia renovável.[2]Departamento de Energia dos EUA, "Estratégia Nacional de Corredor de Frete de Emissão Zero," driveelectric.gov Esses fluxos de capital reduzem os riscos de restrições de capacidade, diminuem a exposição a falhas em ponto único e permitem a diversificação modal para rotas ferroviárias e marítimas. A redundância e a flexibilidade resultantes reforçam a trajetória de crescimento do mercado de logística de cadeia de frio para saúde.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de energia e operação de ativos frigoríficos | -1.40% | Global, agudo em regiões de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Risco de excursão de temperatura e perdas de produtos | -0.90% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em cadeias de frio validadas | -0.80% | América do Norte e UE, APAC emergente | Longo prazo (≥ 4 anos) |

| Eliminação progressiva onerosa de refrigerantes para metas de sustentabilidade | -0.60% | UE e América do Norte, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia e Operação de Ativos Frigoríficos

A eletricidade representa a maior despesa controlável no armazenamento frigorífico, e os sistemas de temperatura ultrabaixa para terapias celulares consomem múltiplos de uma refrigeração padrão. O Departamento de Energia dos EUA destaca caminhos de integração geotérmica e solar que podem reduzir a intensidade energética em novas construções.[3]Departamento de Energia dos EUA, "Caminhos para a Decolagem Comercial: Aquecimento e Resfriamento Geotérmico," liftoff.energy.gov Os mandatos de redução de carbono aceleram a transição para compressores eficientes e refrigerantes naturais, mas exigem capital inicial que operadores menores consideram proibitivo. A automação oferece alívio parcial ao otimizar o fluxo de ar e reduzir a abertura de portas, mas os períodos de retorno permanecem sensíveis às tarifas regionais de energia.

Risco de Excursão de Temperatura e Perdas de Produtos

O desperdício anual relacionado a excursões está próximo de USD 35 bilhões, valor amplificado pelo alto custo unitário dos biológicos. Sensores de IoT e plataformas de blockchain agora oferecem notificações em tempo real e registros imutáveis; as etiquetas do tamanho de um pixel da Wiliot até capturam energia de radiofrequência ambiente para rastreamento sem necessidade de bateria. Eventos climáticos extremos ligados às mudanças climáticas estão aumentando a probabilidade de interrupções, obrigando as partes interessadas a investir em refrigeração redundante e rotas alternativas. No entanto, transportadoras regionais menores frequentemente carecem de recursos para implantar tais tecnologias de forma abrangente, mantendo um risco sistêmico no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina Enquanto o Monitoramento Acelera

Os serviços de transporte retiveram 46,3% da participação do mercado de logística de cadeia de frio para saúde em 2024, refletindo a necessidade indispensável de movimentar cargas sensíveis por corredores multimodais complexos. O frete aéreo, rodoviário, marítimo e, cada vez mais, ferroviário exigem unidades de uso específico, processos validados e integridade nas transferências, sustentando a demanda contínua. As soluções de monitoramento e registro de dados registram uma CAGR de 12,4% até 2030, à medida que os reguladores intensificam os requisitos de documentação e os embarcadores buscam a prevenção de excursões. As plataformas de visibilidade contínua da Cognizant e de outros fornecedores fornecem dados granulares, apoiando o gerenciamento proativo de riscos. O armazenamento mantém um papel fundamental, enquanto as embalagens evoluem para configurações à base de fibra com sensores integrados que estendem as janelas de proteção para 96 horas.

Os modelos diretos ao paciente impulsionados pelo comércio eletrônico levam os provedores de logística a fundir transporte, embalagem e monitoramento em contratos únicos baseados em resultados. A oferta de farmacêuticos especializados da DHL agora inclui entrega domiciliar, embalagem passiva e análise de dados para apoiar ensaios descentralizados. À medida que as terapias avançam, os limites entre as categorias de serviços tradicionais se tornam difusos, posicionando os operadores integrados para ganhos expressivos dentro do mercado de logística de cadeia de frio para saúde.

Por Tipo de Produto: As Vacinas Dominam, mas as Terapias Celulares Avançam Rapidamente

As vacinas comandaram 38,2% do tamanho do mercado de logística de cadeia de frio para saúde em 2024, impulsionadas pelos programas de imunização em andamento e pela reposição das reservas para pandemias. As terapias celulares e gênicas, embora partindo de uma base menor, estão escalando a uma CAGR de 18,9% à medida que as aprovações se ampliam e a capacidade de fabricação aumenta. Os biofármacos — especialmente os anticorpos monoclonais — continuam a ampliar sua participação, reforçando a necessidade de armazenamento a 2-8 °C em toda a cadeia de suprimentos. Os materiais para ensaios clínicos crescem em conjunto com os gastos em P&D, enquanto os dispositivos médicos que requerem estabilidade de temperatura para calibração ampliam a matriz de serviços.

A iniciativa InspiroGene da McKesson ilustra como os distribuidores estão construindo redes especializadas para lidar com terapias personalizadas, encurtando os prazos de veia a veia. A diversidade de cargas leva os operadores a manter capacidades de múltiplas faixas e múltiplos formatos, impulsionando fusões que combinam expertise criogênica com ativos padrão de cadeia de frio.

Por Faixa de Temperatura: O Refrigerado Lidera, o Criogênico Expande Rapidamente

O armazenamento refrigerado (2-8 °C) representou 42,3% de participação do tamanho do mercado de logística de cadeia de frio para saúde em 2024, sustentado por amplos volumes de vacinas e biológicos. As soluções criogênicas abaixo de −150 °C, críticas para terapias celulares e gênicas, estão se expandindo a uma CAGR de 21,3%, impulsionando desembolsos de capital consideráveis em contêineres de nitrogênio líquido e freezers dedicados. As categorias de ambiente controlado (15-25 °C) e congelado (-20 °C) atendem a requisitos de nicho para determinados diagnósticos e produtos farmacêuticos legados. Os nichos de congelamento profundo (-80 °C) apoiam amostras de pesquisa e certas terapias avançadas.

A especialização de infraestrutura está emergindo à medida que os provedores criam nós separados para diferentes faixas, a fim de otimizar a utilização dos ativos. O contêiner HV3 da Cryoport exemplifica a inovação voltada para armazenamentos criogênicos prolongados, melhorando a confiabilidade para rotas internacionais. O reconhecimento regulatório das janelas de "frio controlado" de 2-15 °C sob a USP <659> introduz flexibilidade sem comprometer a segurança.

Por Modo de Transporte: O Frete Aéreo Lidera Apesar das Mudanças Modais

O frete aéreo capturou 41,0% de participação em 2024, refletindo sua vantagem de urgência para produtos farmacêuticos de alto valor e suprimentos de emergência. O segmento continua a crescer a uma CAGR de 13,7% até 2030, mesmo com os imperativos de sustentabilidade incentivando a reavaliação modal. A CEVA Logistics relata uma participação crescente do frete marítimo para biológicos não urgentes, proporcionando até 80% de economia de CO₂. O transporte rodoviário domina a distribuição regional e o cumprimento da última milha, enquanto o ferroviário ganha tração em rotas continentais que equilibram velocidade e emissões.

A expansão das capacidades de saúde da FedEx na Ásia-Pacífico sublinha o investimento contínuo em capacidade aérea com controle de temperatura, apesar das preocupações com o carbono. Caminhões elétricos e refrigeradores movidos a hidrogênio são soluções emergentes para entregas urbanas, alinhando metas ambientais com padrões de confiabilidade no mercado de logística de cadeia de frio para saúde.

Por Usuário Final: Os Fabricantes Farmacêuticos Permanecem como Núcleo Enquanto as CROs Ascendem

Os fabricantes farmacêuticos e de biotecnologia responderam por 55,7% das receitas de 2024, pois mantêm supervisão direta da distribuição em conformidade. As Organizações de Pesquisa e Fabricação Contratada (CROs) são o grupo de crescimento mais rápido, a uma CAGR de 11,2%, impulsionadas pela logística terceirizada de ensaios clínicos e pela fabricação especializada. Hospitais e clínicas, bancos de sangue e laboratórios de diagnóstico formam grupos de demanda estável para reposição de rotina e fornecimento de emergência.

A adoção crescente de terapias de infusão domiciliar e farmácias especializadas adiciona novos pontos de contato que exigem serviços de última milha finamente ajustados. Os provedores de logística estão implantando plataformas centradas no paciente que agendam entregas, fornecem status de temperatura em tempo real aos cuidadores e gerenciam devoluções. Consequentemente, o mercado de logística de cadeia de frio para saúde está se expandindo tanto verticalmente — para o suporte a terapias avançadas — quanto horizontalmente — por diversos ambientes de cuidado.

Análise Geográfica

A América do Norte comandou 39,6% das receitas globais em 2024, sustentada por densos clusters de fabricação farmacêutica, rigorosa supervisão da FDA e investimento sustentado em 3PL. A alocação de USD 1,1 bilhão da DHL ao longo de cinco anos e a expansão da Americold em Kansas City ilustram a profundidade de capital voltada para fortalecer a capacidade. O aumento das tarifas de energia e a escassez de mão de obra em operações certificadas são desafios de curto prazo, levando os operadores a automatizar processos e adotar energia renovável.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 9,3% até 2030, a mais rápida entre as regiões, impulsionada por hubs de produção financiados pelo governo e pelo acesso à saúde em rápida expansão. A implantação de empilhadeiras autônomas em armazéns de temperatura negativa na China sinaliza ganhos de eficiência liderados pela tecnologia. O Hub Farmacêutico da DHL em Singapura fortalece a conectividade regional e sublinha a crescente relevância estratégica do mercado de logística de cadeia de frio para saúde no Sudeste Asiático.

A Europa permanece como um pilar, aproveitando os rigorosos marcos de BPD que moldam as normas globais de conformidade. As aquisições da UPS da Frigo-Trans e da BPL estendem o transporte e a armazenagem integrados e acreditados por BPD pelos principais corredores europeus. As políticas de sustentabilidade defendem refrigerantes naturais e embalagens reutilizáveis, empurrando o mercado em direção a modelos circulares. Em paralelo, os corredores do Oriente Médio e da África estão ganhando tração à medida que parcerias público-privadas, como o investimento de USD 40 milhões da Africa Finance Corporation em um centro médico, impulsionam a construção de redes.

Cenário Competitivo

Integradores globais, provedores criogênicos especializados e novos entrantes regionais disputam um campo moderadamente fragmentado. O plano de EUR 2 bilhões da DHL e a aquisição da CRYOPDP ampliam seu alcance em ensaios clínicos e logística de terapias avançadas, reforçando escala e capacidade. A UPS espelha essa trajetória ao absorver a Andlauer Healthcare, a Frigo-Trans e a BPL, construindo cobertura de cadeia de frio de ponta a ponta nos principais mercados. A FedEx está aprimorando as camadas de serviços de saúde na Ásia-Pacífico, enquanto o IPO de USD 5 bilhões da Lineage financia o crescimento de capacidade e as atualizações tecnológicas.

A tecnologia é o principal campo de batalha. Os players integram sensores de IoT, análises de inteligência artificial e blockchain para verificar a conformidade, reduzir o desperdício e se diferenciar pela confiabilidade. A Cryoport lidera a inovação em hardware criogênico, enquanto as etiquetas de coleta de energia da Wiliot exemplificam soluções emergentes centradas em dados. As parcerias entre empresas de logística e inovadores em embalagens, como os sistemas de fibra TailorTemp da DS Smith, ampliam as credenciais de sustentabilidade. Os especialistas regionais, embora ágeis, precisam ou se especializar em nichos ou se alinhar a redes maiores para permanecer competitivos no mercado de logística de cadeia de frio para saúde em rápida expansão.

Líderes do Setor de Logística de Cadeia de Frio para Saúde

DHL Group (DHL Supply Chain & Global Forwarding)

UPS Healthcare

FedEx Logistics

Kuehne + Nagel International AG

DB Schenker

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A UPS concluiu a aquisição do Andlauer Healthcare Group por CAD 2,2 bilhões (USD 1,6 bilhão), aumentando a capacidade na América do Norte.

- Abril de 2025: A HL comprometeu EUR 2 bilhões (USD 2,34 bilhões) até 2030 para novos Hubs Farmacêuticos certificados por BPD e infraestrutura expandida de cadeia de frio.

- Março de 2025: A DHL adquiriu a CRYOPDP, adicionando mais de 600.000 remessas anuais com controle de temperatura em 15 países.

- Janeiro de 2025: A Cryoport lançou o sistema de transporte criogênico HV3 para terapias avançadas.

Escopo do Relatório Global do Mercado de Logística de Cadeia de Frio para Saúde

| Armazenamento |

| Transporte |

| Embalagem |

| Monitoramento e Registro de Dados |

| Vacinas |

| Biofármacos |

| Terapias Celulares e Gênicas |

| Materiais para Ensaios Clínicos |

| Dispositivos Médicos e Diagnósticos |

| Ambiente Controlado (15–25 °C) |

| Refrigerado (2–8 °C) |

| Congelado (-20 °C) |

| Congelamento Profundo (-80 °C) |

| Criogênico (<-150 °C) |

| Frete Aéreo |

| Frete Marítimo |

| Transporte Rodoviário |

| Transporte Ferroviário |

| Fabricantes Farmacêuticos e de Biotecnologia |

| Organizações de Pesquisa e Fabricação Contratada |

| Hospitais e Clínicas |

| Bancos de Sangue e Centros de Transfusão |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Armazenamento | |

| Transporte | ||

| Embalagem | ||

| Monitoramento e Registro de Dados | ||

| Por Tipo de Produto | Vacinas | |

| Biofármacos | ||

| Terapias Celulares e Gênicas | ||

| Materiais para Ensaios Clínicos | ||

| Dispositivos Médicos e Diagnósticos | ||

| Por Faixa de Temperatura | Ambiente Controlado (15–25 °C) | |

| Refrigerado (2–8 °C) | ||

| Congelado (-20 °C) | ||

| Congelamento Profundo (-80 °C) | ||

| Criogênico (<-150 °C) | ||

| Por Modo de Transporte | Frete Aéreo | |

| Frete Marítimo | ||

| Transporte Rodoviário | ||

| Transporte Ferroviário | ||

| Por Usuário Final | Fabricantes Farmacêuticos e de Biotecnologia | |

| Organizações de Pesquisa e Fabricação Contratada | ||

| Hospitais e Clínicas | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de logística de cadeia de frio para saúde até 2030?

Espera-se que o mercado atinja USD 95,1 bilhões até 2030, expandindo-se a uma CAGR de 9,5%.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de monitoramento e registro de dados avançam a uma CAGR de 12,4% até 2030, superando a demanda por transporte e armazenamento.

Por que as terapias celulares e gênicas estão influenciando o design da cadeia de frio?

Essas terapias avançadas exigem condições criogênicas abaixo de −150 °C, verificação rigorosa da cadeia de custódia e administração rápida, impulsionando equipamentos especializados e serviços premium.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico exibe a CAGR regional mais rápida de 9,3% até 2030, graças a investimentos em fabricação em larga escala e ao acesso à saúde em expansão.

Qual é a relevância das excursões de temperatura em termos de impacto financeiro?

As excursões custam ao setor farmacêutico um estimado de USD 35 bilhões por ano, sublinhando a importância do monitoramento em tempo real e da análise preditiva.

Quais ações de sustentabilidade os provedores de logística estão adotando?

As empresas estão adotando veículos elétricos, refrigerantes naturais, embalagens à base de fibra e armazéns com energia renovável para reduzir as pegadas de carbono enquanto mantêm a conformidade.

Página atualizada pela última vez em: