Tamanho e Participação do Mercado de Módulos de Segurança de Hardware

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

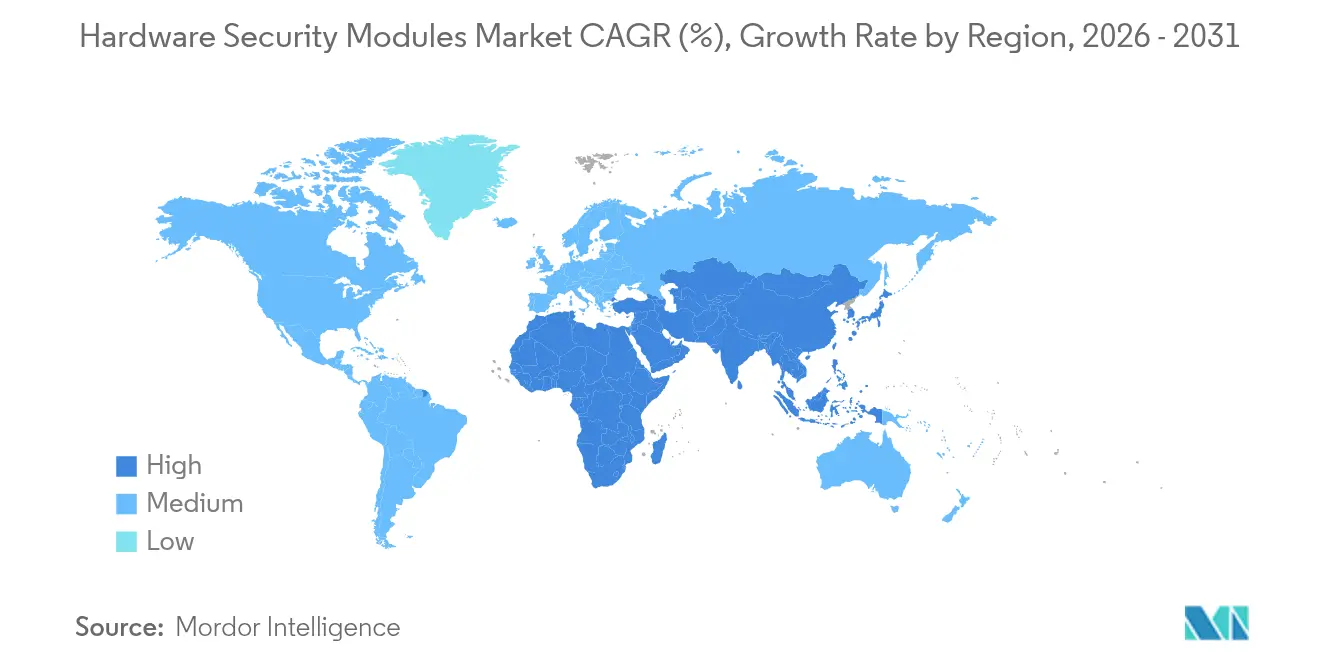

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Segurança de Hardware por Mordor Intelligence

Espera-se que o tamanho do Mercado de Módulos de Segurança de Hardware aumente de USD 1,98 bilhão em 2025 para USD 2,18 bilhões em 2026 e alcance USD 3,51 bilhões até 2031, crescendo a um CAGR de 10,02% no período de 2026-2031.

A crescente adoção de criptografia pós-quântica, o aumento da migração para a nuvem, a implantação de infraestruturas de pagamento instantâneo e os requisitos de custódia de criptoativos impulsionados pela MiCA estão impulsionando a demanda em diversos setores. A América do Norte continua liderando devido a mandatos regulatórios antecipados, enquanto a Ásia apresenta a aceleração mais rápida à medida que os hiperescaladores localizam plataformas soberanas de gestão de chaves. As restrições de oferta de chips FIPS 140-3 inflacionam os prazos de entrega e os preços, levando os compradores a bloquear alocações plurianuais com fornecedores estabelecidos. Enquanto isso, os serviços de HSM em nuvem democratizam o acesso para empresas menores e criam pools de receita baseados em assinatura que complementam as vendas tradicionais de appliances.[1]Thales Group, "Validação FIPS 140-3 dos Luna HSMs," cpl.thalesgroup.com

Principais Conclusões do Relatório

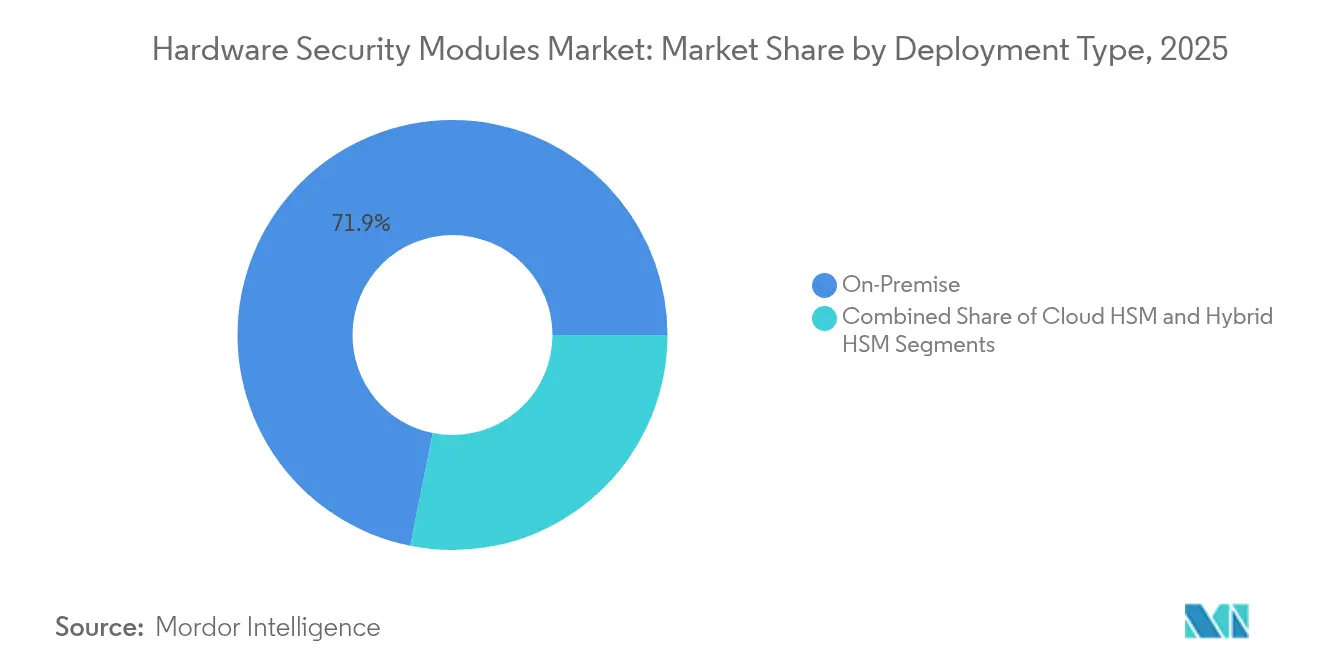

- Por tipo de implantação, os appliances locais detinham 71,85% da participação do mercado de Módulos de Segurança de Hardware em 2025, enquanto os HSMs em nuvem devem avançar a um CAGR de 10,62% até 2031.

- Por tipo, as unidades de uso geral lideraram com 59,45% de participação na receita em 2025; os HSMs hospedados em nuvem representam o segmento de crescimento mais rápido, com um CAGR de 10,74%.

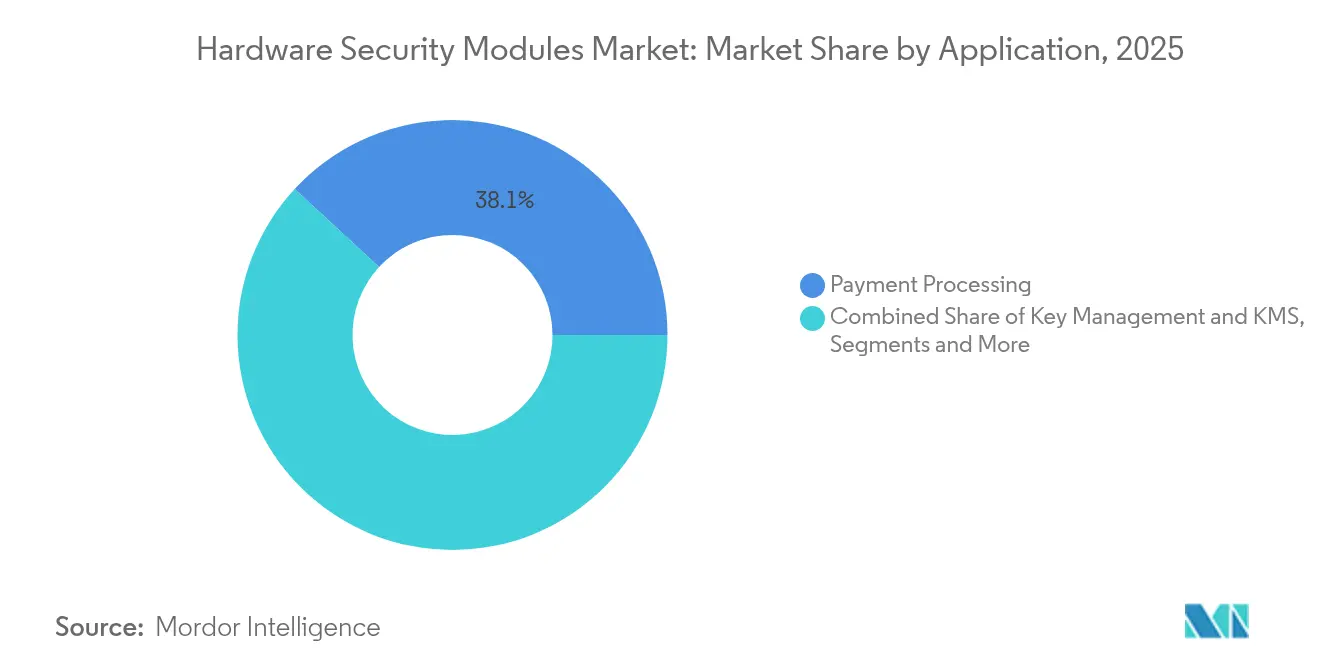

- Por aplicação, o processamento de pagamentos capturou 38,12% do tamanho do mercado de HSM em 2025; a custódia de blockchain e criptomoedas deve expandir-se a um CAGR de 10,18%.

- Por segmento de usuário final, o setor BFSI respondeu por 33,92% da demanda em 2025, enquanto os provedores de serviços em nuvem registrarão o maior CAGR de 10,96% até 2031.

- Por geografia, a América do Norte detinha 37,10% de participação no mercado de Módulos de Segurança de Hardware em 2025; a Ásia-Pacífico deve registrar um CAGR de 12,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Módulos de Segurança de Hardware*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de conformidade pós-quântica acelerando a renovação de HSMs (América do Norte e Europa) | +2.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão nativa em nuvem de gestão de chaves por hiperescaladores na APAC | +2.1% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| Trilhos de pagamento instantâneo impulsionando a adoção de HSMs de pagamento (Américas) | +1.7% | Américas, com expansão europeia | Curto prazo (≤ 2 anos) |

| Regras MiCA de custódia de criptoativos impulsionando a demanda europeia por HSMs FIPS | +1.4% | Europa, com repercussão global de conformidade | Médio prazo (2-4 anos) |

| Mandato UNECE R155 automotivo impulsionando IP de HSM embarcado | +1.2% | Global, com ganhos antecipados na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Monetização de HSM como Serviço multilocatário | +0.9% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de conformidade pós-quântica acelerando a renovação de HSMs

O NIST finalizou três algoritmos pós-quânticos em 2024, desencadeando migrações obrigatórias em agências federais e setores regulamentados.[2]NIST, "Criptografia Pós-Quântica FIPS Aprovada," csrc.nist.gov As empresas agora mantêm pilhas criptográficas duplas para suportar ML-KEM, ML-DSA e SLH-DSA durante os períodos de transição, o que dobra as cargas de processamento e precipita ciclos acelerados de renovação de appliances. O Conjunto de Algoritmos de Segurança Nacional Comercial 2.0 da NSA obriga os sistemas de missão crítica a adotar primitivas resistentes a quantum bem antes de 2035, comprimindo os horizontes de planejamento. O Thales Luna tornou-se o primeiro HSM certificado FIPS 140-3 Nível 3 em abril de 2024, conferindo aos primeiros adotantes uma vantagem de aquisição. Os modelos de ameaça de "coleta agora, descriptografe depois" reforçam ainda mais a urgência, particularmente para entidades que devem garantir confidencialidade por várias décadas.

Expansão nativa em nuvem de gestão de chaves por hiperescaladores

Google Cloud, Microsoft Azure e AWS agora incorporam hardware validado pelo FIPS em locais multilocatários, permitindo que os clientes tragam suas próprias chaves enquanto satisfazem as regras de residência de dados domésticos. As placas LiquidSecurity da Marvell entregam 1 milhão de operações por segundo para atender às metas de throughput dos hiperescaladores. Estruturas nacionais como a PDPA de Singapura e as diretrizes de cibersegurança do Japão exigem instâncias localizadas, estimulando implantações de capacidade específicas por região. Novos participantes de serviços financeiros, como o Krom Bank da Indonésia, aproveitam o CloudHSM gerenciado para acelerar lançamentos de bancos digitais enquanto mantêm o controle criptográfico. Essas implantações expandem substancialmente o mercado de HSM na APAC.

Trilhos de pagamento instantâneo impulsionando a adoção de HSMs de pagamento

O FedNow nos Estados Unidos e o SEPA Instant na Europa exigem liquidação em tempo real, impondo latência rigorosa em nível de milissegundos na validação de mensagens. Os HSMs de pagamento da Futurex superaram 50.000 operações por segundo em 2024, ilustrando os limites de desempenho que os processadores de pagamento agora exigem. O PSD2 exige autenticação forte do cliente em toda a Europa, reforçando a necessidade de appliances conectados à rede certificados pelo PCI. O Thales payShield Cloud introduz acesso por assinatura para picos em volumes de festas ou dias de promoções. Essas dinâmicas elevam a trajetória do mercado de Módulos de Segurança de Hardware dentro de ecossistemas com alto volume de transações.

Regras MiCA de custódia de criptoativos impulsionando a demanda europeia por HSMs FIPS

O quadro MiCA entrou em vigor em dezembro de 2024, obrigando os prestadores de serviços de criptoativos a armazenar chaves privadas dentro de módulos FIPS 140-2 Nível 3 ou superior.[3]EUR-Lex, "Regulamento dos Mercados de Criptoativos," eur-lex.europa.eu O BaFin ecoa essa posição em seus circulares de implementação, obrigando os operadores de ART e EMT a implementar clusters de hardware redundantes para resiliência. As exchanges, portanto, arquitetam esquemas de assinatura de limiar dentro de grades de HSM multirregionais, mantendo a conformidade sem comprometer a latência para negociações de alta frequência. A sobreposição com o PCI DSS acende a demanda por dispositivos híbridos capazes de lidar com cargas de trabalho de cartão e blockchain, ampliando ainda mais a oportunidade do mercado de Módulos de Segurança de Hardware em toda a infraestrutura financeira europeia.

Análise de Impacto das Restrições do Mercado de Módulos de Segurança de Hardware*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de chips FIPS 140-3 | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade da migração de PKI legada para a nuvem | -1.2% | Global, concentrada em segmentos empresariais | Médio prazo (2-4 anos) |

| Picos de preços de memória segura afetando PMEs (LATAM) | -0.8% | América Latina, com repercussão em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragmentação transfronteiriça de legislação sobre criptoativos (ex.: China MLPS 2.0) | -0.7% | Global, com concentração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de chips FIPS 140-3

A capacidade de semicondutores permanece restrita porque apenas um punhado de fundições pode fabricar processadores seguros que atendam aos vetores de teste FIPS 140-3. A SK Hynix e a Micron esgotaram as alocações de memória de alta largura de banda durante a maior parte de 2025, forçando os fabricantes de HSM a racionar o fornecimento e aumentar os preços. A certificação introduz validações demoradas de zeroização e resposta a adulterações, retardando novos tape-outs e reforçando a dependência de fornecedores estabelecidos. Os novos participantes menores, portanto, enfrentam prazos de entrega prolongados, inclinando a economia do mercado de HSM em favor de fornecedores com wafers pré-reservados.

Complexidade da migração de PKI legada para a nuvem

Empresas com hierarquias de certificados com décadas de existência lidam com formatos de chave proprietários, âncoras de confiança fragmentadas e fluxos de autenticação personalizados que resistem a abordagens de migração direta. Operações paralelas de CA inflacionam custos e aumentam o risco de auditoria durante a transição. A implantação do Vault da Paddy Power Betfair destacou a reformulação de engenharia necessária para automatizar os pipelines de emissão. A escassez de competências em criptografia em nuvem prolonga os projetos, moderando a expansão de curto prazo do setor de Módulos de Segurança de Hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Módulos de Segurança de Hardware

Por Tipo de Implantação:

Controle Local com Aceleração em NuvemOs appliances locais retiveram 71,85% da participação do mercado de Módulos de Segurança de Hardware em 2025 devido ao controle direto sobre as chaves exigido por operadores de defesa, bancários e de infraestrutura crítica. Muitas empresas mantêm a raiz de confiança dentro dos data centers para satisfazer os mandatos de dados soberanos. No entanto, as assinaturas de HSM em nuvem estão escalando a um CAGR de 10,62% à medida que os hiperescaladores garantem validações FIPS, SLAs de disponibilidade e consumo orientado por API. Essa abordagem híbrida amplia o tamanho do mercado de HSM porque as organizações frequentemente operam infraestruturas duplas durante os anos de transição.

As ofertas gerenciadas reduzem o desembolso de capital e o risco de renovação, atraindo startups e bancos de médio porte que anteriormente dependiam de armazenamentos de chaves em software. A computação de borda adiciona outra camada, promovendo clusters distribuídos que impõem criptografia local na fronteira 5G enquanto sincronizam políticas centralmente. Os fornecedores abordam isso enviando conectores baseados em contêineres para que as equipes de DevSecOps possam chamar serviços de hardware a partir de pods Kubernetes. Ao longo do período de previsão, os gastos se inclinam para modelos de assinatura, mesmo que cargas de trabalho regulamentadas significativas permaneçam bloqueadas em racks privados. As estratégias de implantação de segunda geração agora agrupam a funcionalidade de HSM em micro data centers que suportam casos de uso de fábricas inteligentes, assinatura de atualizações de veículos conectados e redes de segurança pública em toda a cidade.

Por Tipo:

Liderança de Uso Geral com Especialização Orientada por ServiçosAs unidades de uso geral capturaram 59,45% da receita em 2025 porque lidam com proteção de raiz PKI, assinatura de código, tokenização e criptografia de banco de dados em um único chassi. Sua agilidade algorítmica as torna indispensáveis para migrações pós-quânticas que exigem primitivas baseadas em RSA/ECC e em reticulados durante um prolongado período de sobreposição. Enquanto isso, as variantes hospedadas em nuvem demonstram um CAGR de 10,74%, apoiadas pela economia de pagamento por uso dos hiperescaladores e implantações regionais uniformes. As unidades de classe de pagamento permanecem essenciais para o PCI DSS, mas os fornecedores estão incorporando firmware de pagamento e uso geral em placas compartilhadas para otimizar o inventário sob restrições de chips.

Os plugins em contêineres traduzem chamadas PKCS#11 em interfaces REST, permitindo que os desenvolvedores solicitem operações seguras de chave a partir de microsserviços sem aprender drivers de baixo nível. O silício especializado para selagem de modelos de IA surgiu, com a Fortanix integrando enclaves de computação confidencial com orquestração de HSM para proteger ativos de aprendizado de máquina em repouso e em inferência.

Por Aplicação:

Força em Pagamentos com Impulso em BlockchainO processamento de pagamentos controlou 38,12% da demanda de 2025 porque os trilhos em tempo real, os mandatos dos emissores de cartões e as obrigações de autenticação forte do cliente impõem uma dependência imutável na criptografia respaldada por hardware. As câmaras de compensação de pagamento instantâneo especificam números de throughput que apenas HSMs de pagamento dedicados podem sustentar. Por outro lado, a custódia de blockchain e ativos digitais constitui o nicho de crescimento mais rápido, com um CAGR de 10,18%, impulsionado pela MiCA e pela adoção institucional de depósitos tokenizados. As exchanges estão convergindo para paradigmas de chave baseados em múltiplas assinaturas e limiar que requerem fazendas de HSM em cluster distribuídas por continentes para recuperação de desastres baseada em localização.

A terminação SSL/TLS, a assinatura de lista de materiais de software e a microssegmentação de confiança zero renovam o interesse em dispositivos de uso geral, enquanto a identidade de IoT e as atualizações seguras de firmware abrem subsegmentos emergentes. Os OEMs automotivos que trabalham em direção ao UNECE R155 integram blocos de IP de HSM embarcado em controladores de domínio, expandindo o tamanho do mercado de Módulos de Segurança de Hardware para designs em chip.

Por Segmento de Usuário Final:

Núcleo BFSI com Expansão de Provedores de NuvemAs instituições BFSI responderam por 33,92% dos gastos de 2025 porque devem cumprir com Basileia, PCI, SWIFT CSCF e estatutos regionais de cibersegurança. As operações de tesouraria que sustentam pagamentos de alto valor e autenticação de banco digital dependem de custódia determinística de chaves, tornando a renovação de appliances uma prioridade em nível de conselho. Ainda assim, os provedores de serviços em nuvem mostram o CAGR mais acentuado de 10,96%, impulsionado pela insistência dos clientes em controles de traga-sua-própria-chave dentro de infraestrutura compartilhada. Os hiperescaladores co-projetam placas com fornecedores de silício para otimizar a densidade de slots e o desempenho por watt, expandindo assim seus pools de margem enquanto capturam oportunidades incrementais no mercado de Módulos de Segurança de Hardware.

Entidades governamentais e de defesa adquirem unidades certificadas para redes classificadas, com mandatos de resistência quântica avançando os cronogramas. Os operadores de telecomunicações incorporam clusters de HSM em fatias de núcleo 5G para gestão de credenciais SIM e conformidade com interceptação legal. Os fabricantes que investem na Indústria 4.0 implantam fundações de identidade de dispositivos que acoplam elementos seguros em nível de chip com orquestradores de HSM de back-office, reforçando a proveniência da cadeia de suprimentos.

Análise Geográfica

Mercado de Módulos de Segurança de Hardware na América do Norte

A América do Norte deteve 37,10% da participação global no mercado de Módulos de Segurança de Hardware em 2025, graças à adoço antecipada do FIPS 140-3, às diretrizes de segurança quântica em agências federais e a um denso cluster de processadores de pagamento que renovam os dispositivos em ciclos de três anos. Os contínuos subsídios de modernização do setor público e as ordens executivas de confiança zero sustentam pipelines de aquisição estáveis. O Canadá segue o mesmo caminho com a modernização do tesouro e a regulamentação de open banking, enquanto o México demonstra aceleração emergente à medida que as fintechs se conectam aos trilhos de pagamento instantâneo CoDi e SPEI, exigindo gateways de HSM em nuvem de menor custo.

Mercado de Módulos de Segurança de Hardware na APAC

A Ásia-Pacífico apresenta o maior CAGR de 12,17% até 2031, impulsionada pela construção de data centers de hiperescala e por licenças de bancos digitais que exigem regimes de chaves soberanas. O MLPS 2.0 da China impõe o uso de algoritmos domésticos, obrigando a adoção de appliances de pilha dupla capazes de operar o SM2 em conjunto com as curvas NIST. As montadoras japonesas integram IP embarcado para cumprir as disposições de cibersegurança de veículos conectados, e as políticas de localização de dados da Índia direcionam os bancos para cofres de chaves específicos por região, hospedados nas zonas AWS Mumbai e GCP Delhi. Os mercados da ASEAN implementam pagamentos em tempo real interoperáveis, levando os bancos regionais a adotar utilitários de HSM como serviço compartilhado, que reduzem os custos por transação sem comprometer a conformidade.

Mercado de Módulos de Segurança de Hardware na Europa

A Europa permanece uma arena estratégica moldada pelo MiCA, pelo GDPR e pelo PSD2. O Mittelstand industrial da Alemanha investe em clusters on-premise para proteger a propriedade intelectual à medida que as fábricas adotam OPC-UA sobre 5G. O Reino Unido concentra-se na divergência pós-Brexit nas classificações de dados críticos, impulsionando certificações de appliances personalizados. A França expande os mandatos de cloud-first sob o selo SecNumCloud, que ainda exige chaves raiz dentro de hardware qualificado. Os hubs de fintech da Europa Oriental, notadamente a Lituânia, implantam grades de HSM multilocatário para atrair prestadores de serviços de criptoativos com passaporte europeu. Em conjunto, essas medidas elevam o tamanho do mercado de Módulos de Segurança de Hardware em todo o continente, apesar do crescimento mais lento do PIB nominal.

Cenário Competitivo

O mercado de Módulos de Segurança de Hardware é moderadamente fragmentado, com os líderes tradicionais Thales, Utimaco e Entrust mantendo vantagem tecnológica por meio de ciclos contínuos de certificação e amplas integrações de ecossistemas de software. A Thales explora seu legado em segurança aeroespacial para garantir validações FIPS 140-3 antecipadas, reforçando a credibilidade em licitações de defesa e infraestrutura crítica. A Utimaco se diferencia por meio de IP de grau automotivo e simuladores gratuitos que reduzem as barreiras de entrada para desenvolvedores. A Entrust capitaliza em mais de 150 conectores de aplicações, facilitando a adoção em pilhas heterogêneas.

Os hiperescaladores entraram por meio de serviços gerenciados, comprimindo as margens em hardware de baixo custo, mas expandindo o TAM geral ao integrar pequenas e médias empresas ainda não exploradas. As aquisições estratégicas ilustram a consolidação de portfólio: a CyberArk adquiriu a Venafi por USD 1,54 bilhão em 2024 para fundir o gerenciamento de identidade de máquinas e humanos.

Os fornecedores enfatizam a prontidão pós-quântica; Thales e Utimaco agora enviam firmware de criptografia híbrida que executa ML-KEM lado a lado com RSA, preservando a compatibilidade retroativa. A resiliência da cadeia de suprimentos emerge como um diferenciador chave: empresas com alocações prioritárias de wafers garantem acordos de maior escala à medida que a escassez de chips persiste. As oportunidades de espaço em branco em segurança de IA de borda encorajam novos participantes que oferecem aplicativos de HSM em contêineres implantáveis em servidores robustecidos. No horizonte, espera-se que a fusão de computação confidencial desencadeie o próximo realinhamento competitivo à medida que a proteção de dados em uso converge com a criptografia tradicional.

Líderes do Setor de Módulos de Segurança de Hardware

Thales Group

Hewlett Packard Enterprise Development LP

Eviden SAD (Atos Group)

Utimaco Management Services GmbH

Futurex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Módulos de Segurança de Hardware

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Eviden SAD (Atos Group)

- Futurex

- Amazon Web Services (AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher (nShield)

- Rambus

Desenvolvimento Recente do Setor no Mercado de Módulos de Segurança de Hardware

- Maio de 2024: A Thales apresentou proteção pós-quântica centrada em HSM para o Google Workspace, sublinhando estratégias conjuntas de entrada no mercado em ofertas de nuvem soberana.

- Abril de 2025: A Fortanix apresentou o Armet AI para proteger ciclos de vida completos de IA dentro de enclaves de computação confidencial, sinalizando expansão além da gestão de chaves para proteção holística de dados.

- Janeiro de 2025: A SEALSQ obteve Common Criteria EAL5+ para sua plataforma MS600X e passou nos testes FIPS 140-3 para o VaultIC 408, fortalecendo seu posicionamento em silício seguro pronto para quantum.

- Agosto de 2024: A Microsoft incorporou placas Marvell LiquidSecurity no Azure Key Vault, habilitando 100.000 pares de chaves e 1 milhão de operações por segundo para cargas de trabalho de missão crítica.

Escopo do Relatório Global do Mercado de Módulos de Segurança de Hardware

Um módulo de segurança de hardware (HSM) é um dispositivo físico projetado para gerar, gerenciar e armazenar com segurança chaves criptográficas usadas para criptografia, descriptografia, autenticação e assinaturas digitais. Os HSMs fornecem um alto nível de segurança ao proteger dados sensíveis e operações criptográficas contra acesso não autorizado, ataques cibernéticos e adulterações. Eles são amplamente utilizados em setores como bancário, governamental e de telecomunicações para garantir a integridade dos dados, a confidencialidade e a conformidade com os padrões regulatórios.

O estudo acompanha a receita gerada com a venda e os serviços de módulos de segurança de hardware por vários fabricantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de módulos de segurança de hardware é segmentado por tipo (HSM de uso geral, HSM de pagamento), por implantação (local, baseado em nuvem), por aplicação (processamento de pagamentos, assinatura de código e documentos, gestão de chaves, criptografia SSL/TLS), por segmento de usuário final (serviços bancários e financeiros, governo, saúde, varejo, telecomunicações e outros) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Local |

| HSM em Nuvem |

| HSM Híbrido |

| HSM de Uso Geral |

| HSM de Pagamento |

| HSM em Nuvem/Hospedado (HSM como Serviço) |

| HSM USB/Portátil |

| HSM Baseado em PCIe |

| HSM Conectado à Rede |

| Processamento de Pagamentos |

| Gestão de Chaves e KMS |

| SSL/TLS e Assinatura de Código |

| PKI e Autoridades Certificadoras |

| Custódia de Blockchain e Criptomoedas |

| Criptografia de Banco de Dados e Documentos |

| Identidade de Dispositivos IoT/Borda |

| Aceleração de Criptografia Pós-Quântica |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Industrial e Manufatura |

| Energia e Serviços Públicos |

| Provedores de Serviços em Nuvem |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Implantação | Local | ||

| HSM em Nuvem | |||

| HSM Híbrido | |||

| Por Tipo | HSM de Uso Geral | ||

| HSM de Pagamento | |||

| HSM em Nuvem/Hospedado (HSM como Serviço) | |||

| HSM USB/Portátil | |||

| HSM Baseado em PCIe | |||

| HSM Conectado à Rede | |||

| Por Aplicação | Processamento de Pagamentos | ||

| Gestão de Chaves e KMS | |||

| SSL/TLS e Assinatura de Código | |||

| PKI e Autoridades Certificadoras | |||

| Custódia de Blockchain e Criptomoedas | |||

| Criptografia de Banco de Dados e Documentos | |||

| Identidade de Dispositivos IoT/Borda | |||

| Aceleração de Criptografia Pós-Quântica | |||

| Por Segmento de Usuário Final | BFSI | ||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Telecomunicações e TI | |||

| Industrial e Manufatura | |||

| Energia e Serviços Públicos | |||

| Provedores de Serviços em Nuvem | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Módulos de Segurança de Hardware?

Os mandatos de criptografia pós-quântica, a migração para a nuvem, os trilhos de pagamento instantâneo e a custódia de criptoativos impulsionada pela MiCA estão juntos empurrando o mercado em direção a um CAGR de 10,02% até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

Os serviços de HSM em nuvem ou hospedados devem crescer 10,62% ao ano, à medida que as organizações favorecem a economia de assinatura e as ofertas gerenciadas dos hiperescaladores.

Qual é o tamanho do mercado de Módulos de Segurança de Hardware para processamento de pagamentos?

As aplicações de pagamento responderam por 38,12% das receitas totais em 2025, ancorando o maior segmento de caso de uso individual.

Por que os chips FIPS 140-3 estão em escassez?

A capacidade limitada de fundições seguras e os longos ciclos de validação restringem a disponibilidade, reduzindo a oferta de curto prazo e elevando os preços dos appliances.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve alcançar um CAGR de 12,17% até 2031, impulsionada pela expansão de data centers, banco digital e regras de conformidade local rigorosas.

Como a computação quântica afetará os investimentos existentes em HSM?

As empresas operarão pilhas criptográficas duplas durante a migração, exigindo módulos FIPS 140-3 capazes de algoritmos híbridos clássicos e resistentes a quantum para proteger os dados contra futuros ataques quânticos.

Página atualizada pela última vez em: