Tamanho e Participação do Mercado de Hardware de Controle de Acesso da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

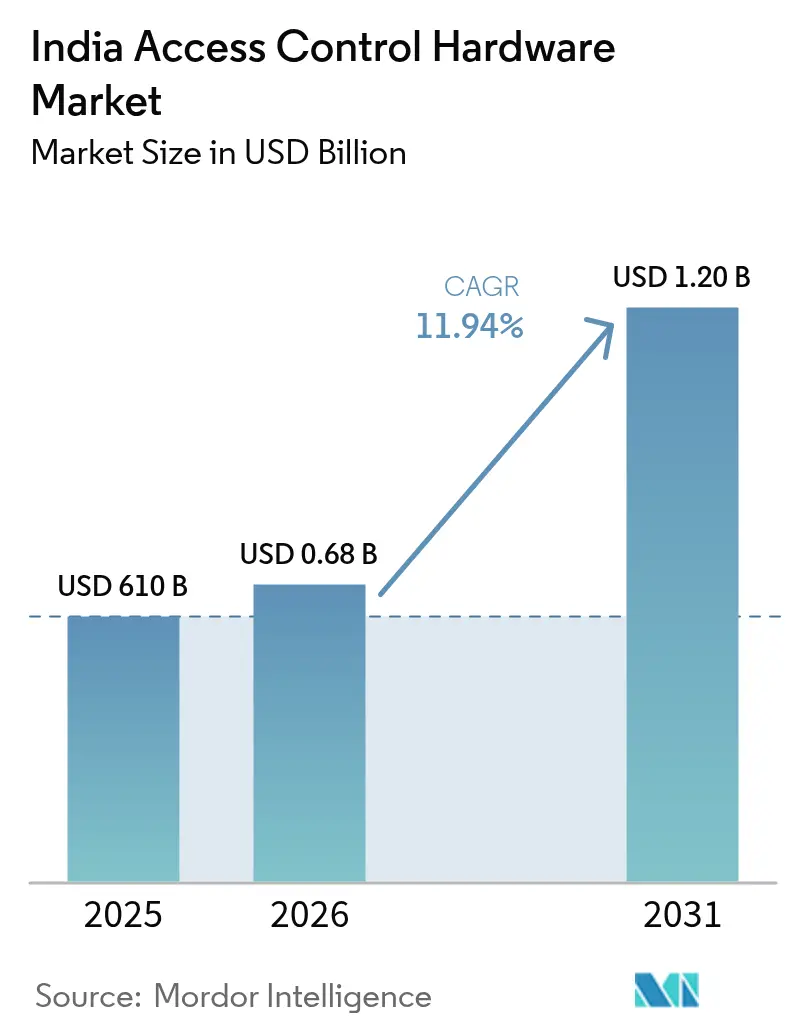

| Tamanho do mercado no ano base (2025) | 610 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de Controle de Acesso da Índia por Mordor Intelligence

O tamanho do mercado de hardware de controle de acesso da Índia em 2026 é estimado em USD 682,83 milhões, crescendo a partir do valor de 2025 de USD 610 milhões, com projeções para 2031 indicando USD 1,2 bilhão, crescendo a uma CAGR de 11,94% no período de 2026 a 2031. Essa expansão acelerada decorre de programas soberanos de identidade digital, da duplicação da capacidade interna de data centers e da Missão Cidades Inteligentes, que juntos criam uma demanda sustentada por leitores de cartão, painéis biométricos, controladores e fechaduras eletrônicas nos setores público e privado.[1]Ministério da Habitação e Assuntos Urbanos, "Missão Cidades Inteligentes Prorrogada até Março de 2025," Secretaria de Informação ao Público, pib.gov.in Os fornecedores se beneficiam dos incentivos do programa Fabricado na Índia, que encurtam os prazos de entrega de componentes, enquanto a queda dos preços médios de venda das fechaduras inteligentes habilitadas para a Internet das Coisas estimula a adoção residencial. A Diretriz Mestre de 2024 do Banco de Reserva da Índia exige que bancos e operadores de pagamento implementem autenticação multifator em salas de servidores, impulsionando a demanda por fechaduras com alertas de violação e leitores biométricos.[2]Banco de Reserva da Índia, "Diretriz Mestre sobre o Marco de TI para Operadores de Sistemas de Pagamento," rbi.org.in Enquanto isso, as regras fragmentadas de aquisição estadual elevam os custos de integração; no entanto, a recente padronização do Portal GeM reduz os ciclos de licitação, permitindo que municípios menores adotem hardware que anteriormente estava restrito a projetos metropolitanos.

Principais Conclusões do Relatório

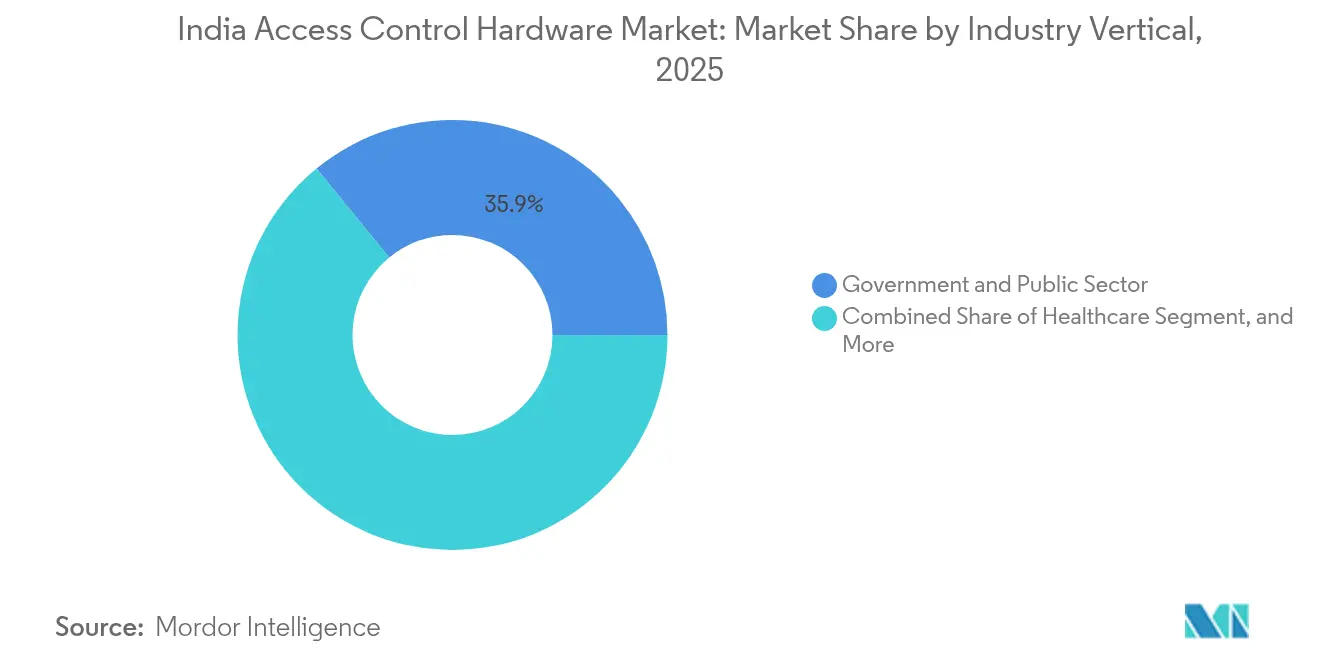

- Por vertical da indústria, o segmento de governo e setor público detinha uma participação de 35,90% do mercado de hardware de controle de acesso da Índia em 2025, enquanto o segmento de saúde avança a uma CAGR de 14,72% até 2031.

- Por tipo de produto, os leitores de cartão lideraram com uma participação de receita de 43,20% do mercado de hardware de controle de acesso da Índia em 2025; os leitores biométricos têm previsão de expansão a uma CAGR de 13,98% até 2031.

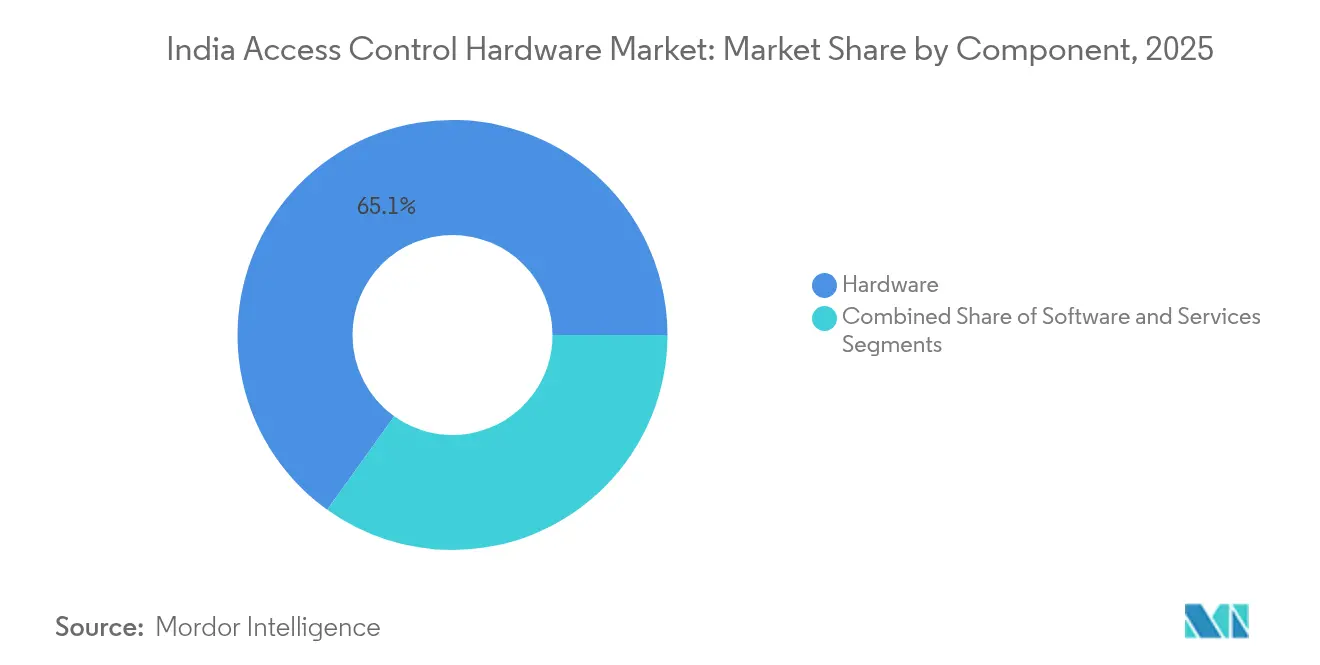

- Por componente, o hardware respondeu por 65,10% do tamanho do mercado de hardware de controle de acesso da Índia em 2025; no entanto, os serviços devem representar o segmento de crescimento mais rápido, a uma CAGR de 13,05% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hardware de Controle de Acesso da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos Governamentais com Segurança Pública em Cidades Inteligentes | +2.1% | Nacional, com ganhos iniciais em cidades de Nível 1 e Nível 2 no âmbito da Missão Cidades Inteligentes | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Credenciais Móveis e Gerenciamento de Acesso Baseado em Nuvem | +1.8% | Nacional, concentrado em polos de TI e Telecomunicações (Bengaluru, Hyderabad, Pune, Região da Capital Nacional) | Curto prazo (≤2 anos) |

| Rápido Crescimento da Biometria Sem Contato em Ambientes de Trabalho Pós-Pandemia | +2.3% | Nacional, acelerado em metrópoles e capitais estaduais com alta densidade de escritórios | Curto prazo (≤2 anos) |

| Expansão da Infraestrutura de Data Centers Demandando Hardware de Alta Segurança | +2.0% | Nacional, liderado por Maharashtra, Tamil Nadu, Telangana, Haryana | Médio prazo (2 a 4 anos) |

| Queda dos Preços Médios de Venda de Fechaduras Inteligentes Habilitadas para IoT Impulsionando a Adoção Residencial | +1.4% | Polos urbanos (Mumbai, Delhi, Bengaluru, Chennai, Kolkata) | Longo prazo (≥4 anos) |

| Incentivos do Programa Fabricado na Índia Catalisando a Fabricação Local de Hardware | +1.7% | Nacional, com polos industriais em Gujarat, Tamil Nadu, Karnataka | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Governamentais com Segurança Pública em Cidades Inteligentes

A prorrogação da Missão Cidades Inteligentes alocou INR 48.000 crore (USD 5,76 bilhões) até março de 2025 e instalou mais de 83.000 câmeras de CCTV além de centros de comando e controle integrados em 100 cidades. Os municípios evoluíram de câmeras passivas para a verificação ativa de identidade, adquirindo leitores de cartão, portões biométricos e fechaduras eletrônicas para edifícios cívicos e terminais de transporte. O Projeto Cidade Segura de Tamil Nadu adjudicou contratos no final de 2024 para implantar catracas de reconhecimento facial em 42 sedes distritais, enquanto Uttar Pradesh está instalando painéis biométricos em 75 delegacias de polícia. O portal Governo e-Marketplace acelerou a adoção de hardware ao publicar especificações unificadas, permitindo que cidades menores adquiram dispositivos comprovados com ciclos de aquisição de 90 dias. Em conjunto, essas implantações ampliam a demanda de referência no mercado de hardware de controle de acesso da Índia, à medida que os estados replicam modelos emblemáticos em cidades de segundo nível.

Rápido Crescimento da Biometria Sem Contato em Ambientes de Trabalho Pós-Pandemia

As modalidades sem toque, incluindo reconhecimento facial, leitura de íris e análise de veias palmares, tornaram-se comuns em 2024, quando as empresas substituíram os leitores de impressão digital para reduzir os riscos de infecção. O sistema de embarque por reconhecimento facial do Digi Yatra processou 15 milhões de passageiros em 24 aeroportos até meados de 2024, validando a autenticação em menos de dois segundos em escala. Campi corporativos em Bengaluru e Hyderabad passaram subsequentemente a utilizar leitores faciais baseados em quiosques vinculados a painéis na nuvem que registram entradas em tempo real. O AIIMS de Nova Délhi reduziu o tempo de espera de pacientes ambulatoriais em 40% após implementar tecnologia semelhante no início de 2024. A queda nos custos dos sensores e a interoperabilidade com o Aadhaar reduzem as despesas de integração, permitindo que fornecedores domésticos como a Mantra Softech India Private Limited vençam licitações estaduais com kits sem contato com preços 18% abaixo dos equivalentes multinacionais. À medida que a experiência de implantação se acumula, o mercado de hardware de controle de acesso da Índia ganha um ciclo virtuoso de redução de custos e enriquecimento de funcionalidades.

Expansão da Infraestrutura de Data Centers Demandando Hardware de Alta Segurança

A capacidade interna de data centers está programada para dobrar para aproximadamente 2.100 MW até o Ano Fiscal de 2027, impulsionada por investimentos que superam INR 55.000 crore (USD 6,6 bilhões). O mandato de 2024 do Banco de Reserva da Índia impõe autenticação multifator, registros biométricos e integração com SIEM para as portas das salas de servidores. Em resposta, os hiperescaladores em Mumbai, Chennai, Hyderabad e Noida especificam leitores de dois sensores, fechaduras com alertas de violação e controladores PoE capazes de processar 10.000 eventos por segundo. Dado o alto valor de cada rack, os operadores pagam prêmios por pacotes integrados de hardware e software que incluem acesso gerenciado 24/7, impulsionando a receita de serviços no mercado de hardware de controle de acesso da Índia.

Adoção Crescente de Credenciais Móveis e Gerenciamento de Acesso Baseado em Nuvem

Os parques tecnológicos e campi de telecomunicações estão avançando em direção ao acesso sem crachá, emitindo credenciais por smartphone que são revogadas instantaneamente mediante mudança de função. Projetos piloto em torres de fintechs em Gurugram reduziram os custos de emissão de cartões em 60%, ao mesmo tempo em que melhoraram o fluxo de visitantes. Controladores nativos de nuvem sincronizam-se por meio de APIs seguras, permitindo que as equipes de instalações ajustem as zonas de acesso sem a necessidade de técnicos no local. Embora a Lei de Proteção de Dados Pessoais Digitais de 2023 exija o armazenamento local de modelos biométricos, os fornecedores agora oferecem instâncias hospedadas na Índia que cumprem essa exigência. À medida que as operadoras de telecomunicações expandem seus campi de 5G, a conectividade de baixa latência aprimora ainda mais o desempenho das credenciais móveis, adicionando impulso ao mercado de hardware de controle de acesso da Índia.

Análise de Impacto dos Limitadores*

| Limitador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Fragmentados de Aquisição Estadual Atrasando as Implementações | -1.3% | Nacional, com maior atrito nos estados sem marcos unificados de governança eletrônica | Curto prazo (≤2 anos) |

| Elevado CAPEX Inicial para Sistemas Multimodais Inibindo a Adoção por PMEs | -1.1% | Nacional, concentrado em cidades de Nível 2 e Nível 3 com acesso limitado a crédito | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Componentes Semicondutores | -0.9% | Nacional, afetando fornecedores dependentes de unidades de microcontroladores e sensores importados | Curto prazo (≤2 anos) |

| Crescente Convergência Ciberfísica Elevando os Riscos de Privacidade de Dados | -0.8% | Nacional, com maior escrutínio em metrópoles e capitais estaduais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Aquisição Estadual Atrasando as Implementações

Maharashtra exige leitores de íris para arsenais policiais, Karnataka prefere leitores de veias palmares para centros de atendimento ao cidadão e Rajasthan ainda especifica módulos de impressão digital. Essa divergência obriga os fornecedores a manter múltiplos SKUs e certificações, corroendo as economias de escala. Embora o portal GeM tenha publicado especificações unificadas em 2024, apenas 18 estados as adotaram até novembro, deixando os integradores a lidar com cláusulas legadas. A reformulação de documentação e os testes de variantes acrescentam 8 a 10 semanas aos cronogramas de projetos e aumentam os custos de integração em até 12%, freando a adoção de curto prazo do mercado de hardware de controle de acesso da Índia.

Elevado CAPEX Inicial para Sistemas Multimodais Inibindo a Adoção por PMEs

Um terminal de dois sensores com reconhecimento por cartão, rosto e impressão digital ainda custa aproximadamente INR 50.000 (USD 600), um valor que ultrapassa o orçamento de muitas PMEs do setor industrial. Uma pesquisa da Federação das Câmaras de Comércio e Indústria da Índia de 2024 constatou que 62% dessas empresas citaram o custo do hardware como sua principal barreira, apesar dos retornos do investimento em menos de dois anos.[3]Federação das Câmaras de Comércio e Indústria da Índia, "Pesquisa de Adoção de Tecnologia por PMEs 2024," ficci.in O crédito para PMEs cresceu apenas 8,3% em relação ao ano anterior, restringindo os gastos discricionários em tecnologia. Os fornecedores agora comercializam implantações em fases — primeiro cartões, depois biometria — e modelos de assinatura que convertem o desembolso de capital em despesas operacionais; no entanto, a adoção fora das metrópoles permanece tímida, reduzindo o potencial de crescimento do mercado de hardware de controle de acesso da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Vertical da Indústria: Governo Domina, Saúde Acelera

As implantações no Governo e Setor Público representaram 35,90% da participação do mercado de hardware de controle de acesso da Índia em 2025, com instalações abrangentes em centros de comando de cidades inteligentes, delegacias de polícia e terminais de ônibus. O vertical mantém fluxos de aquisição estáveis por meio do portal GeM, embora a sensibilidade a preços convide à competição de integradores domésticos. O segmento de saúde tem previsão de crescimento composto de 14,72% até 2031, o mais rápido entre os verticais, impulsionado pelos requisitos da Conta de Saúde Ayushman Bharat, que exigem verificação biométrica nos balcões de registro em mais de 150.000 centros de saúde e bem-estar.

Outros verticais reforçam o volume. As entidades do setor bancário, financeiro e de seguros retrofit painéis biométricos nas salas de servidores das agências para cumprir a diretriz do Banco de Reserva da Índia, enquanto os sites industriais implementam controles baseados em zonas que alimentam dados de presença nos sistemas de RH. Os terminais de transporte estão testando portões de reconhecimento facial, com o Metrô de Delhi relatando um throughput 30% mais rápido em sua linha piloto. Os campi de TI e telecomunicações avançam com credenciais móveis, enquanto as instalações de defesa mantêm uma demanda de nicho por autenticação multifator. Em conjunto, os mandatos diversificados dos usuários finais sustentam o mercado de hardware de controle de acesso da Índia.

Por Tipo de Produto: Cartões Lideram, Biometria Avança

Os leitores de cartão retiveram 43,20% da receita em 2025, ancorados por instalações de longa data e especificações padronizadas que simplificam os ciclos de substituição. No entanto, os leitores biométricos têm projeção de registrar a maior CAGR de 13,98% até 2031, à medida que os ambientes de trabalho abandonam as superfícies de toque. O reconhecimento facial escala mais rapidamente, validado pelo marco de 1,5 crore de passageiros do Digi Yatra. Como resultado, o tamanho do mercado de hardware de controle de acesso da Índia para leitores biométricos tem projeção de superar USD 0,51 bilhão até 2031, dobrando sua base de 2025. As fechaduras eletrônicas impulsionam-se no momentum residencial; o modelo Wi-Fi da Godrej and Boyce Manufacturing Company Limited, com preço de INR 12.000 (USD 144), subcota os produtos anteriores em 25% e ilustra as quedas nos preços médios de venda.

Os controladores e painéis funcionam como o cérebro do sistema, migrando para o gerenciamento em nuvem apesar das restrições de localização de dados. Os fornecedores enfrentam os desafios de privacidade hospedando instâncias na Índia e implementando criptografia de borda, viabilizando a conformidade sem comprometer a análise. O hardware auxiliar, incluindo catracas, pinos de segurança e barreiras para veículos, completa a defesa do perímetro em parques industriais e pátios logísticos, proporcionando aos integradores oportunidades de venda adicional no mercado de hardware de controle de acesso da Índia.

Por Componente: Hardware Domina, Serviços Escalam

O hardware contribuiu com 65,10% da receita de 2025; no entanto, os serviços gerenciados e de integração devem crescer a uma taxa anual de 13,05% até 2031, à medida que as empresas terceirizam o monitoramento 24/7. Os operadores de data centers, em particular, assinam contratos de cinco anos que combinam atualização de hardware, software em nuvem e vigilância presencial. Consequentemente, o tamanho do mercado de hardware de controle de acesso da Índia alocado a serviços tem previsão de superar USD 0,41 bilhão até 2031.

As receitas de software estão migrando para assinaturas, diluindo as fronteiras entre software e serviços. Os fornecedores que combinam dispositivos, painéis em nuvem e análises conquistam margens recorrentes, enquanto os players exclusivamente de hardware arriscam perder clientes caso não cultivem ecossistemas de parceiros.

Análise Geográfica

O Norte da Índia atrai investimentos em cidades inteligentes e data centers na Região da Capital Nacional de Delhi, Agra e Lucknow, com Gurugram sozinha garantindo mais de INR 10.000 crore (USD 1,2 bilhão) em compromissos de data centers em 2024. A divergência de especificações entre os estados, no entanto, leva os integradores a personalizar SKUs, estendendo os prazos de entrega dos projetos.

O Sul da Índia é a região de crescimento mais rápido no mercado de hardware de controle de acesso da Índia, impulsionado pelos corredores de TI em Bengaluru, Hyderabad e Chennai, que adotam credenciais móveis e painéis em nuvem. O programa Cidade Segura de Tamil Nadu e o pipeline de data centers de 500 MW de Telangana aceleram a demanda biométrica. A abundância de fábricas de eletrônicos e automotivas impulsiona ainda mais os volumes de hardware, enquanto os parceiros de canal em Bengaluru e Coimbatore oferecem densidade de serviços pós-venda.

O Oeste e o Centro da Índia concentram data centers de hiperescala em Mumbai e Pune, hospedando juntos quase 60% da capacidade instalada em 2024. As fábricas de semicondutores de Gujarat, apoiadas pela Tata Electronics e CG Power, localizam o fornecimento de microcontroladores e protegem os fornecedores de escassez no exterior.

O Leste da Índia fica atrás em números absolutos, mas registra crescimento percentual acelerado à medida que os parques tecnológicos de Kolkata e os projetos de cidades inteligentes de Bhubaneswar adotam leitores padronizados por meio do portal GeM.

Cenário Competitivo

O setor de hardware de controle de acesso da Índia exibe concentração moderada. Multinacionais como Honeywell, Johnson Controls, ASSA ABLOY, HID Global e IDEMIA mantêm dominância em infraestruturas críticas e campi de empresas da lista Fortune 500, devido às suas contas legadas e garantia de marca. Os integradores domésticos Matrix Comsec, Mantra Softech, eSSL Security, Godrej & Boyce e Realtime Biometrics capturam setores sensíveis ao custo por meio de conformidade com valor agregado e personalização ágil. O Esquema de Fabricação de Componentes Eletrônicos de 2025 concede subsídios para a produção de PCB e conectores, permitindo que empresas indianas reduzam suas listas de materiais em 15%.[4]Ministério da Eletrônica e Tecnologia da Informação, "Esquema de Fabricação de Componentes Eletrônicos," pib.gov.in

Os movimentos estratégicos destacam a integração vertical e as parcerias. A Matrix Comsec Private Limited adquiriu um fabricante contratado em Tamil Nadu em 2024 para garantir o suprimento e reduzir os prazos de entrega. A Honeywell e a Johnson Controls codesenvolvem controladores em nuvem hospedados na Índia com integradores de sistemas locais para atender aos mandatos de residência de dados. Desafiantes emergentes como ZKTeco e Suprema aproveitam a análise de borda com IA para contornar o armazenamento em nuvem, destacando uma diferenciação voltada à privacidade no mercado de hardware de controle de acesso da Índia.

O apetite por fusões e aquisições centra-se em tecnologias biométricas de nicho, como algoritmos de veias palmares e reconhecimento facial 3D, bem como em redes de distribuição regional. Os fornecedores cada vez mais empacotam serviços gerenciados, impulsionando a receita recorrente para acima de 30% da receita total. Essa transição eleva as barreiras à entrada, mesmo com as políticas do programa Fabricado na Índia nivelando os diferenciais de custo de hardware.

Líderes do Setor de Hardware de Controle de Acesso da Índia

Honeywell International Inc.

Johnson Controls International plc

Robert Bosch GmbH

ASSA ABLOY AB

IDEMIA Identity and Security India Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Eletrônica e Tecnologia da Informação aprovou o Esquema de Fabricação de Componentes Eletrônicos no valor de INR 22.919 crore para subsidiar a montagem doméstica de PCB e semicondutores, visando um limiar de valor agregado doméstico de 50% para licitações governamentais.

- Fevereiro de 2025: A Tata Electronics e a CG Power comprometeram mais de USD 10 bilhões em fábricas de semicondutores em Gujarat e Maharashtra, com o início das operações de fabricação de wafers previsto para 2027.

- Janeiro de 2025: O sistema de embarque por reconhecimento facial do Digi Yatra foi expandido para 24 aeroportos, processando 15 milhões de passageiros, e planeja implementar a autenticação habilitada pelo Aadhaar até o final de 2025.

- Dezembro de 2024: A Diretriz Mestre do Banco de Reserva da Índia sobre o Marco de TI para Operadores de Sistemas de Pagamento entrou em vigor, exigindo registros biométricos de acesso para salas de servidores.

Escopo do Relatório do Mercado de Hardware de Controle de Acesso da Índia

O Relatório do Mercado de Hardware de Controle de Acesso da Índia é Segmentado por Vertical da Indústria (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Governo e Setor Público, Manufatura, Saúde, Transporte e Logística, Defesa e Aeroespacial, e Outros Verticais da Indústria), Tipo de Produto (Leitores de Cartão e Dispositivos de Acesso, Leitores Biométricos, Fechaduras Eletrônicas, Controladores e Painéis, e Outros Tipos) e Componente (Hardware, Software e Serviços). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Setor Público |

| Manufatura |

| Saúde |

| Transporte e Logística |

| Defesa e Aeroespacial |

| Outros Verticais da Indústria |

| Leitores de Cartão e Dispositivos de Acesso |

| Leitores Biométricos |

| Fechaduras Eletrônicas |

| Controladores e Painéis |

| Outros Tipos |

| Hardware |

| Software |

| Serviços |

| Por Vertical da Indústria | TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros | |

| Governo e Setor Público | |

| Manufatura | |

| Saúde | |

| Transporte e Logística | |

| Defesa e Aeroespacial | |

| Outros Verticais da Indústria | |

| Por Tipo de Produto | Leitores de Cartão e Dispositivos de Acesso |

| Leitores Biométricos | |

| Fechaduras Eletrônicas | |

| Controladores e Painéis | |

| Outros Tipos | |

| Por Componente | Hardware |

| Software | |

| Serviços |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hardware de controle de acesso da Índia em 2026?

O tamanho do mercado de hardware de controle de acesso da Índia é de USD 682,83 milhões em 2026.

Qual é a CAGR prevista para o hardware de controle de acesso na Índia até 2031?

O mercado tem projeção de registrar uma CAGR de 11,94% entre 2026 e 2031.

Qual vertical da indústria apresenta o crescimento de demanda mais rápido?

O setor de saúde tem previsão de crescer a uma CAGR de 14,72% até 2031, impulsionado pelos mandatos biométricos das diretrizes da Conta de Saúde Ayushman Bharat.

Por que os leitores biométricos superam os leitores de cartão?

As prioridades de higiene pós-pandemia e a rápida adoção do reconhecimento facial em aeroportos, metrôs e campi corporativos impulsionam uma CAGR de 13,98% para os leitores biométricos.

Como as políticas do programa Fabricado na Índia influenciam os preços?

Os subsídios para a montagem de PCB e semicondutores reduzem os custos da lista de materiais em cerca de 15%, permitindo que os fornecedores domésticos precifiquem de forma competitiva em relação às importações.

O que limita a adoção de sistemas avançados por PMEs?

Os terminais multimodais ainda custam cerca de INR 50.000 (USD 600) por porta, e o acesso limitado ao crédito em cidades de Nível 2 e Nível 3 retarda a adoção, apesar dos rápidos períodos de retorno do investimento.

Página atualizada pela última vez em: