Tamanho e Participação do Mercado de Serviços de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

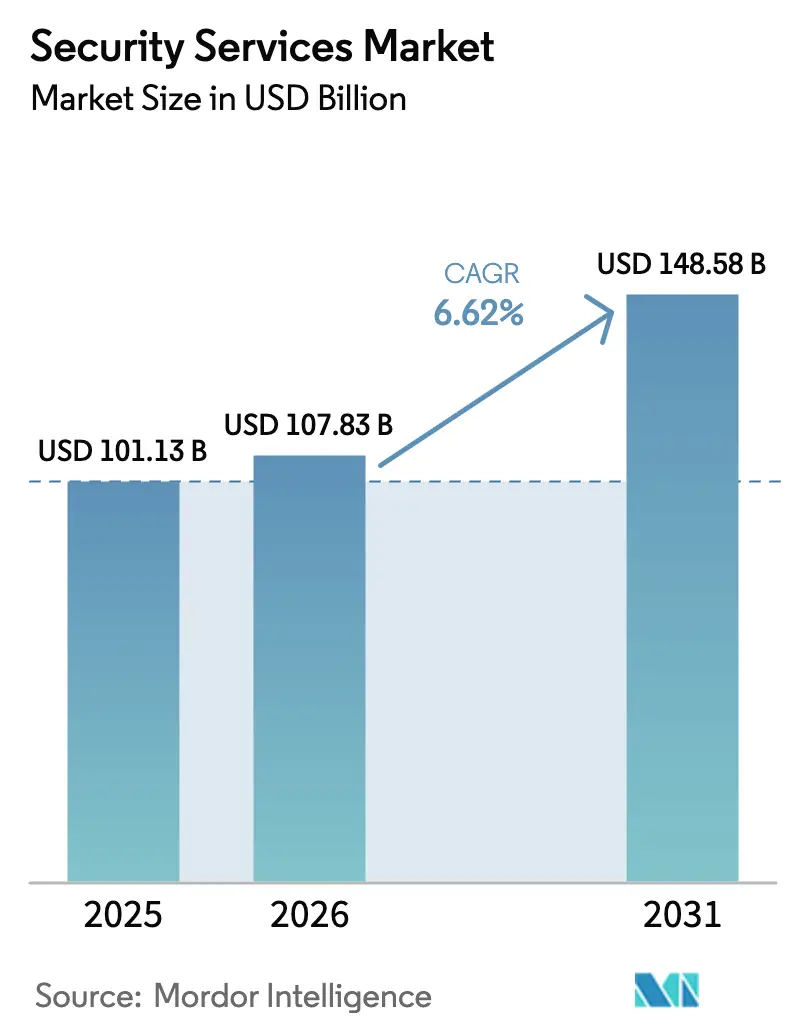

| Tamanho do Mercado (2026) | 107.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

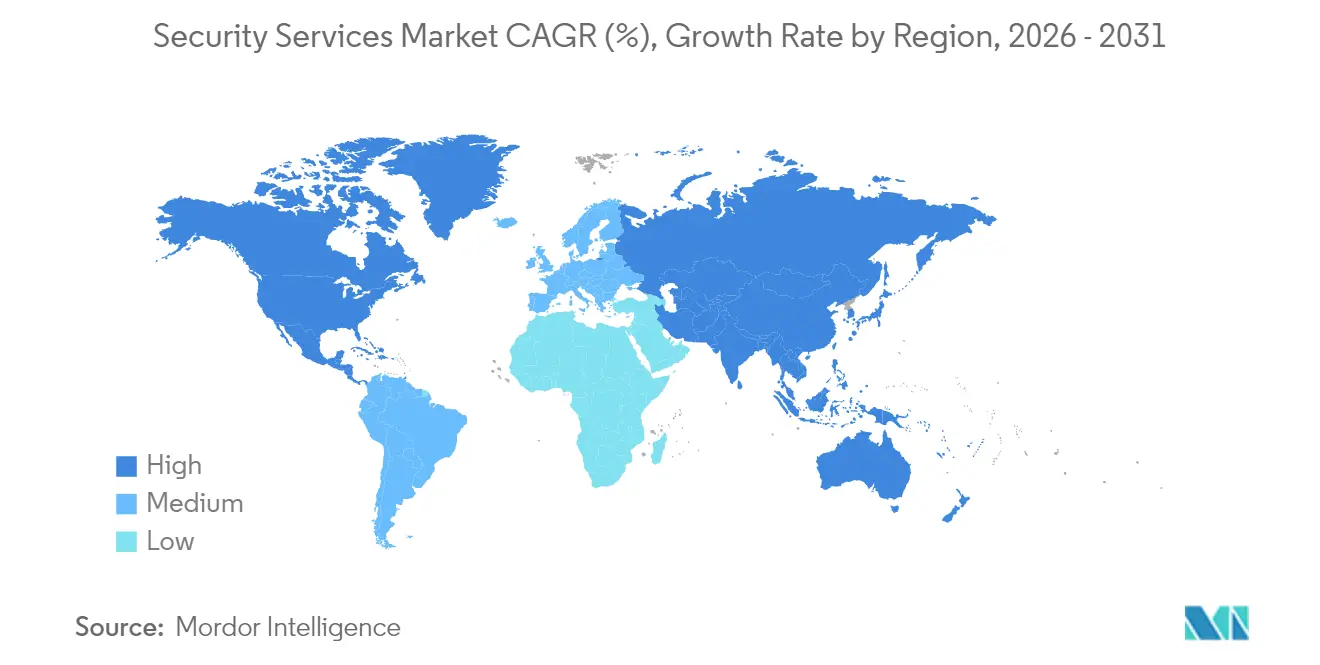

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança pela Mordor Intelligence

O tamanho do mercado de serviços de segurança em 2026 é estimado em USD 107,83 bilhões, crescendo a partir do valor de 2025 de USD 101,13 bilhões com projeções para 2031 mostrando USD 148,58 bilhões, crescendo a uma CAGR de 6,62% no período de 2026 a 2031. A rápida terceirização de operações de cibersegurança, o aumento do escrutínio regulatório e a crescente escassez de profissionais qualificados estão impulsionando a demanda por serviços gerenciados de detecção, resposta e consultoria. Mandatos de arquitetura de confiança zero, a proliferação de implantações de 5G/IoT e estratégias empresariais com foco em nuvem estão expandindo as superfícies de ataque mais rapidamente do que as equipes internas conseguem acompanhar, promovendo maior dependência de fornecedores externos. As plataformas entregues via nuvem agora ancoram a maioria dos novos contratos, pois escalam rapidamente durante incidentes, enquanto a análise baseada em IA reduz o tempo de permanência do invasor e diminui os custos de violações. O aumento da pressão competitiva está incentivando especialistas regionais a conquistar nichos em setores como saúde e infraestrutura crítica, mesmo enquanto os principais players globais consolidam capacidades por meio de aquisições frequentes.

Principais Conclusões do Relatório

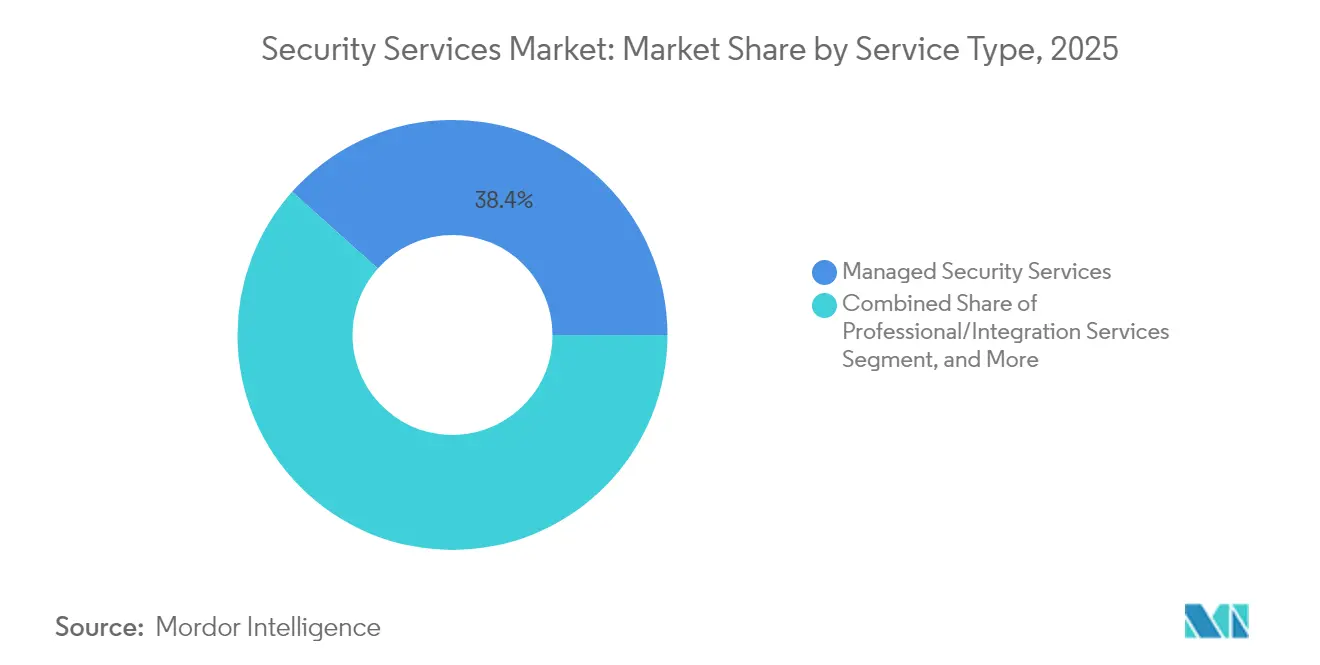

- Por tipo de serviço, os serviços de segurança gerenciados lideraram com uma participação de receita de 38,40% em 2025, enquanto os serviços de resposta a incidentes e MDR estão projetados para crescer a uma CAGR de 7,88% até 2031.

- Por modo de implantação, as ofertas baseadas em nuvem capturaram 55,60% da participação do mercado de serviços de segurança em 2025; implantações híbridas e em nuvem juntas estão previstas para registrar uma CAGR de 7,78% até 2031.

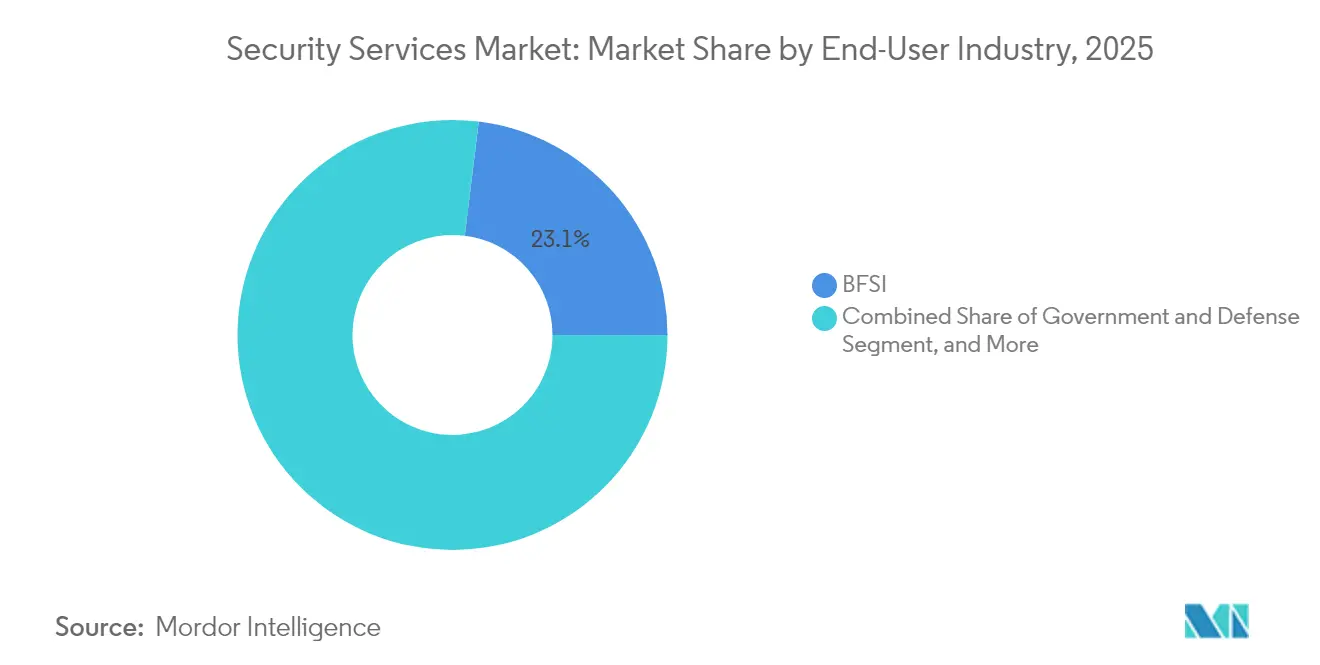

- Por setor do usuário final, o BFSI respondeu por 23,05% da receita em 2025, enquanto saúde e ciências da vida estão projetadas para expandir a uma CAGR de 7,41% durante o mesmo horizonte.

- Por estrutura de segurança, a arquitetura de confiança zero detinha uma participação de 30,85% no mercado de serviços de segurança e está definida para registrar a CAGR mais rápida de 7,60% de 2026 a 2031.

- Por geografia, a América do Norte detinha uma participação de 33,85% no mercado de serviços de segurança em 2025, enquanto a região Ásia-Pacífico está definida para registrar a CAGR mais rápida de 8,33% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Segurança

Análise do Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos mandatos regulatórios e de soberania de dados | +1.8% | Europa, América do Norte, repercussão global | Médio prazo (2 a 4 anos) |

| Escassez de talentos em operações de cibersegurança (terceirização para MSSP) | +2.1% | Ásia-Pacífico, Oriente Médio e África, global | Longo prazo (≥ 4 anos) |

| Expansão acelerada de 5G/IoT ampliando a superfície de ataque | +1.5% | Núcleo Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Detecção de ameaças habilitada por IA melhorando o ROI | +1.3% | América do Norte, Europa, expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de confiança zero impulsionada pela cadeia de suprimentos por OEMs | +1.2% | Global, com concentração em polos de manufatura | Médio prazo (2 a 4 anos) |

| Projetos de preparação para computação quântica em infraestrutura crítica | +0.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos Regulatórios e de Soberania de Dados

Governos em todos os continentes estão reduzindo as janelas de notificação de violações e ampliando a responsabilidade dos diretores, levando as empresas a adotar programas gerenciados de monitoramento contínuo que garantam monitoramento permanente e resposta rápida.[1]Fonte: ITPro, "Os gastos globais com segurança continuam crescendo," itpro.com A Diretiva NIS2 da União Europeia, a ordem executiva de confiança zero dos Estados Unidos e as regras de notificação do CERT-In da Índia estão convergindo para exigências de auditoria semelhantes que muitas equipes internas não conseguem cumprir. As instituições financeiras foram as primeiras a reagir, com 73% aumentando seus orçamentos de cibersegurança em 2025 para cumprir normas em camadas, como PCI DSS e DORA. A conformidade demonstrável confere uma vantagem competitiva, pois editais do setor público agora concedem pontuação para controles atestados por terceiros. Consequentemente, fornecedores com profundo conhecimento regulatório estão obtendo preços premium e contratos de maior duração.

Escassez de Talentos em Operações de Cibersegurança (Terceirização para MSSP)

O déficit mundial de aproximadamente 4 milhões de profissionais qualificados está se ampliando apesar dos recordes em orçamentos de contratação.[2]Fonte: Grupo Banco Mundial, "Economia da Cibersegurança para Mercados Emergentes," worldbank.org Construir um centro de operações de segurança 24×7 normalmente leva até dois anos e custa entre 40% e 60% a mais do que terceirizar, considerando recrutamento, bônus de retenção e ferramentas. As organizações de médio porte sentem o aperto de forma mais aguda e optam cada vez mais por serviços de SOC por assinatura que incluem caça a ameaças e relatórios de conformidade. Na Ásia-Pacífico, a lacuna de competências ultrapassa 2 milhões de trabalhadores, impulsionando um crescimento de dois dígitos para MSSPs regionais capazes de localizar relatórios em múltiplos idiomas. Grupos de talentos especializados em forense em nuvem, segurança de tecnologia operacional (OT) e resposta a incidentes estão se tornando diferenciais decisivos na adjudicação de contratos.

Expansão Acelerada de 5G/IoT Ampliando a Superfície de Ataque

Cada novo sensor de IoT multiplica os potenciais vetores de ataque, e o fatiamento de rede 5G introduz microperímetros que exigem visibilidade ininterrupta. Fábricas inteligentes agora geram até 50 vezes mais eventos de segurança do que os ambientes de TI legados, sobrecarregando as implantações tradicionais de SIEM. Os fornecedores estão respondendo com mecanismos de descoberta de dispositivos, análise comportamental treinada em protocolos de OT e fluxos de trabalho de isolamento automatizados que minimizam o tempo de inatividade não planejado. Clientes dos setores de manufatura, serviços públicos e logística estão adotando essas ofertas especializadas de forma antecipada, buscando conter o movimento lateral em ambientes convergidos de TI-OT. À medida que as operadoras de telecomunicações estendem o 5G privado para empresas, os serviços de segurança agregados estão emergindo como uma oferta adicional padrão.

Detecção de Ameaças Habilitada por IA Melhorando o ROI dos Serviços

Modelos de aprendizado de máquina integrados em plataformas de detecção e resposta gerenciadas reduzem as taxas de falsos positivos em quase metade e diminuem o tempo médio de resposta em 60% em comparação com sistemas baseados em regras.[3]Fonte: Business Wire, "Armis Adquire Empresa de Cibersegurança com IA CTCI," businesswire.com Os fornecedores operacionalizam milhares de sinais proprietários e de código aberto para criar pipelines de "detecção como código" que podem lançar novas análises em horas após a divulgação de uma vulnerabilidade zero-day. A eficiência resultante permite precificação por nó que atrai clientes sensíveis a custos, preservando as margens dos fornecedores. Os clientes relatam 35% menos ataques bem-sucedidos após a implantação de MDR orientado por IA, reforçando a disposição de realocar orçamentos de ferramentas intensivas em capital para contratos de serviços baseados em resultados.

Análise do Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Compressão de orçamento em meio ao "platô de gastos com tecnologia" 2025-26 | -1.4% | Global, segmento de PMEs | Curto prazo (≤ 2 anos) |

| Dependência de fornecedores e lacunas de interoperabilidade | -0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Baixa penetração de ciberseguro em mercados emergentes | -0.6% | América do Sul, África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Políticas de nuvem soberana limitando a escala global de MSS | -0.5% | China, Rússia, mercados selecionados da Europa, Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Orçamento em Meio ao "Platô de Gastos com Tecnologia" 2025-26

Após vários anos de desembolsos de dois dígitos, muitas empresas estão pausando projetos discricionários para absorver investimentos digitais anteriores.[4]Fonte: ITPro, "Os gastos globais com segurança continuam crescendo," itpro.com A segurança continua sendo uma prioridade no nível de conselho, no entanto muitas organizações adiaram expansões de serviços ou atualizações de ferramentas em 2025. Pequenas e médias empresas enfrentam a maior pressão e demandam cada vez mais precificação baseada em consumo, contratos de menor duração e conjuntos de recursos modulares. Os fornecedores estão ajustando suas abordagens de vendas de acordo, enfatizando pacotes de início rápido e garantias de resultados para facilitar aprovações orçamentárias. Espera-se que o platô se alivie até 2027, quando os prazos regulatórios adiados entrarem em vigor.

Dependência de Fornecedores e Lacunas de Interoperabilidade na Pilha de Serviços

Empresas receosas de dependência de um único fornecedor estão examinando APIs proprietárias e formatos de dados que dificultam a migração entre MSSPs. Ambientes complexos frequentemente combinam serviços da Microsoft, Palo Alto Networks, CrowdStrike e AWS, e qualquer parceiro de segurança deve demonstrar integração perfeita sem forçar substituições completas. A falta de interoperabilidade infla os custos operacionais e prolonga as investigações de incidentes, corroendo o valor percebido. Os clientes preferem cada vez mais fornecedores que certificam contra padrões abertos, publicam playbooks transparentes e endossam modelos de licença própria para plataformas de análise centrais. Fornecedores que têm dificuldade em interpretar exclusões de risco em extensos editais plurianuais enfrentam o risco de desqualificação ou significativas responsabilidades contratuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Ofertas Gerenciadas Dominam a Preferência do Mercado Enquanto o MDR Avança

Os serviços de segurança gerenciados responderam por 38,40% da receita de 2025, evidenciando a preferência das empresas pelo monitoramento e resposta terceirizados 24/7. Essa fatia equivale à maior participação no mercado de serviços de segurança entre todas as categorias de serviço. As soluções de resposta a incidentes e MDR estão projetadas para registrar uma CAGR de 7,88% até 2031, refletindo uma virada urgente em direção à caça proativa a ameaças. O tamanho do mercado de serviços de segurança para MDR deve se expandir à medida que as implantações de confiança zero amadurecem e exigem validação contínua. Os fornecedores estão combinando inteligência de ameaças com orquestração automatizada para reduzir o tempo médio de contenção, uma capacidade que ressoa com setores fortemente regulados.

A oferta de pacotes está evoluindo para assinaturas unificadas que combinam prevenção, detecção e relatórios de conformidade. Os clientes rejeitam cada vez mais contratos pontuais isolados em favor de plataformas que cobrem o ciclo de vida completo, desde a avaliação de risco até a forense pós-violação, dentro de um único SLA. Os serviços profissionais e de integração continuam relevantes para implementações de arquitetura de confiança zero sob medida, enquanto os compromissos de consultoria aumentam antes que novas regulamentações entrem em vigor. Os fornecedores que aceleram a migração de consultoria pontual para MDR recorrente retêm margens mais elevadas e taxas de renovação mais defensáveis.

Por Modo de Implantação: Nuvem Constrói Escala, Híbrido Equilibra Controle

As implantações em nuvem capturaram 55,60% da receita de 2025, demonstrando a mudança do mercado em direção à escalabilidade sob demanda em serviços de segurança. O tamanho associado do mercado de serviços de segurança está projetado para expandir a uma CAGR de 7,78% até 2031, à medida que as empresas consolidam ferramentas em consoles SaaS. A capacidade elástica se mostra crítica durante surtos, como surtos de ransomware, quando o volume de registros pode saltar 20 vezes acima dos níveis de base. As plataformas em nuvem também simplificam a integração com pipelines de DevSecOps, permitindo a verificação de código inline e a aplicação de políticas.

As instalações locais persistem em setores vinculados a mandatos de residência de dados ou de latência ultrabaixa, embora a maioria dos novos negócios adote um modelo híbrido que combina coletores locais com análise em nuvem. Essa arquitetura satisfaz os reguladores enquanto ainda aproveita os mecanismos de aprendizado de máquina hospedados em data centers multirregionais. Os fornecedores estão adicionando mecanismos de políticas que roteiam a telemetria sensível para nuvens soberanas, garantindo conformidade sem sacrificar a profundidade analítica. À medida que a computação confidencial amadurece, as barreiras restantes à migração completa para nuvem devem diminuir.

Por Setor do Usuário Final: Serviços Financeiros Dominam, Saúde Acelera

As organizações de BFSI responderam por 23,05% da receita de 2025, detendo a maior participação individual no mercado de serviços de segurança devido a normas rigorosas como PCI DSS, SOX e Basileia III. A alta frequência de ataques de crime organizado e agentes estatais impulsiona os gastos com inteligência de ameaças e análise de fraudes em tempo real. O segmento também valoriza os serviços gerenciados de chaves criptográficas, essenciais para lançamentos rápidos de produtos em bancos móveis.

Os setores de saúde e ciências da vida estão previstos para registrar uma CAGR de 7,41% até 2031, a mais rápida entre todos os verticais. Registros eletrônicos de saúde, dispositivos de diagnóstico conectados e aplicativos de telemedicina coletivamente ampliam o tamanho do mercado de serviços de segurança para este setor. Os fornecedores devem dominar tanto a orientação da HIPAA quanto da FDA sobre dispositivos, tornando o conhecimento profundo do domínio um pré-requisito competitivo. Em outros setores, os clientes de controle industrial combinam salvaguardas de TI e OT para combater o ransomware direcionado a linhas de produção, enquanto o transporte adota o monitoramento contínuo de risco de fornecedores para proteger cadeias de suprimentos extensas.

Por Estrutura de Segurança: A Confiança Zero Ganha Impulso em Todo o Mundo

A arquitetura de confiança zero está prevista para registrar uma CAGR de 7,60% até 2031, a mais rápida entre todos os verticais, à medida que seu tamanho no mercado de serviços de segurança se expande com a normalização do trabalho remoto. Os programas alinhados à ISO/IEC permanecem prevalentes na Europa e em certas partes da Ásia, onde as presença multinacionais exigem controles uniformes além das fronteiras. A adoção do NIST CSF continua crescendo globalmente devido à sua estrutura prescritiva, porém flexível.

A seleção de estruturas reflete cada vez mais as prioridades geopolíticas: clientes europeus enfatizam cláusulas de soberania de dados, clientes da Ásia-Pacífico priorizam benchmarks de maturidade em resposta a incidentes, e empresas da América Latina dependem de certificações ISO para atender às exigências de parceiros estrangeiros durante auditorias. Fornecedores fluentes em múltiplas estruturas e capazes de mapear controles em dashboards unificados desfrutam de ciclos de vendas mais curtos e renovações mais duradouras.

Análise Geográfica

A América do Norte manteve sua posição de liderança com uma participação de receita de 33,85% em 2025, impulsionada por rigorosos requisitos federais e orçamentos maduros de segurança empresarial. A consolidação constante entre MSSPs centrados em plataformas e a aceleração dos mandatos de confiança zero na infraestrutura crítica estão elevando o crescimento regional para uma CAGR projetada de 6,09%. Os surtos de demanda durante os ciclos eleitorais reforçam ainda mais os gastos com inteligência de ameaças gerenciada e monitoramento de desinformação.

A Europa segue com uma adoção ampla, mas fragmentada, moldada pelo RGPD e pela aplicação emergente do NIS2. A expertise multijurisdicional diferencia os fornecedores capazes de oferecer relatórios unificados na Alemanha, França e países nórdicos. Os projetos de soberania em nuvem incentivam data centers localizados, criando oportunidades para MSSPs regionais de médio porte. A adoção de estruturas ISO/IEC permanece como linha de base, com muitas empresas adicionando esquemas específicos do setor, como TISAX, para cadeias de suprimentos automotivas.

A região Ásia-Pacífico representa a trajetória mais rápida, com uma CAGR de 8,33%, impulsionada por roteiros de nação digital financiados por governos, expansões de 5G e uma persistente lacuna de talentos. China, Japão, Austrália e Índia respondem coletivamente por uma parcela significativa dos gastos regionais, mas o Sudeste Asiático está se aproximando rapidamente, à medida que investidores estrangeiros exigem controles cibernéticos auditáveis. Iniciativas de nuvem soberana e regras de localização de dados oferecem aos fornecedores domésticos um fosso protetor contra os líderes globais. O Oriente Médio e a África permanecem nascentes, mas estão atraindo fundos de infraestrutura para hubs de segurança do CCG que exportam serviços de SOC para países vizinhos.

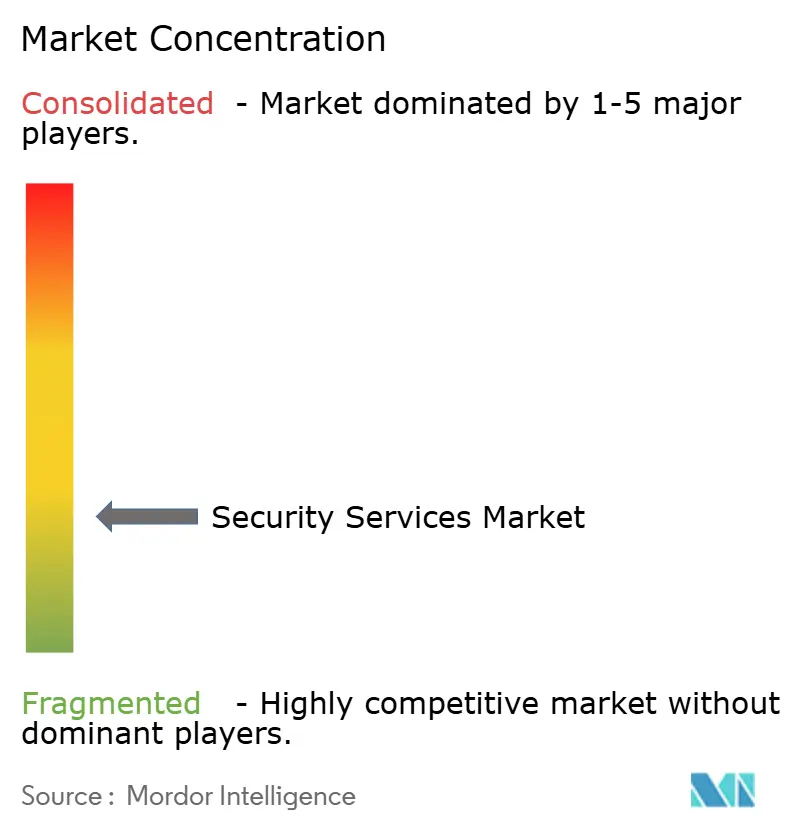

Panorama Competitivo

Os 10 principais fornecedores controlaram uma parcela significativa da receita global em 2024, indicando concentração moderada e deixando espaço para especialistas em nichos. A consolidação persistente é a marca registrada do mercado de serviços de segurança, com 37 negócios de aquisição divulgados apenas em dezembro de 2024. Os adquirentes visam capacidades em gestão de exposição, caça a ameaças orientada por IA e segurança de OT para ampliar a abrangência das plataformas. Aquisições recentes, como a compra da Vulcan Cyber pela Tenable por USD 147 milhões, ilustram o prêmio atribuído aos fluxos de trabalho automatizados de remediação.

O posicionamento estratégico gira cada vez mais em torno da especialização em plataformas. Os fornecedores ancorados em ecossistemas como Microsoft Sentinel ou CrowdStrike Falcon publicam pacotes de conteúdo pré-construídos que aceleram a implantação e reduzem a fricção na integração. A profundidade vertical oferece outra alavanca: empresas fluentes em protocolos de dispositivos de saúde ou normas do setor de energia rotineiramente deslocam generalistas, apesar de operarem em menor escala. Para defender sua participação, os líderes do mercado investem em pipelines de detecção como código que lançam novas análises horas após a divulgação, entregando vantagens mensuráveis de tempo de proteção. Os campeões regionais aproveitam a fluência linguística, a familiaridade regulatória e a proximidade para superar os pares globais em mercados emergentes.

A inovação em precificação está ganhando tração à medida que os clientes demandam modelos baseados em resultados. Alguns MSSPs agora vinculam honorários a KPIs mensuráveis, como redução do tempo de permanência do invasor ou taxas de encerramento de constatações de auditoria. Outros oferecem pacotes em camadas que combinam monitoramento básico com design opcional de confiança zero, testes de penetração ou exercícios de simulação de ransomware. Certificações como ISO 27001 e SOC 2 Tipo II são credenciais de entrada universais, enquanto credenciais específicas do setor — PCI QSA, HITRUST ou IEC 62443 — formam fossos duradouros.

Líderes do Setor de Serviços de Segurança

IBM Corporation

Secureworks Inc.

Fujitsu Ltd.

Wipro Ltd.

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Tenable Holdings concluiu a aquisição da Vulcan Cyber por USD 147 milhões, adicionando priorização automatizada de riscos e fluxos de trabalho de remediação à plataforma Tenable One.

- Fevereiro de 2025: O CSIS Security Group adquiriu a Security Alliance Limited para fortalecer as capacidades de detecção gerenciada, resposta de emergência e inteligência operacional em toda a Europa.

- Fevereiro de 2025: A Armis adquiriu a empresa de IA CTCI, integrando recursos de caça a ameaças pré-ataque na plataforma Armis Centrix.

- Janeiro de 2025: A Simulint adquiriu a Alpine Cyber Solutions como passo inicial para construir uma plataforma holística de serviços de cibersegurança para PMEs.

Escopo do Relatório Global do Mercado de Serviços de Segurança

Os serviços de segurança são processos ou serviços abrangentes que melhoram a proteção e a segurança de uma organização contra ataques cibernéticos comuns, incluindo phishing, software malicioso e ransomware. Esses serviços abrangem design e integração, implantação, análise de riscos e ameaças, e consultoria. Os serviços e soluções de segurança gerenciados e hospedados podem ser complementados por meio de serviços em nuvem, inteligência artificial (IA), biometria, Internet das Coisas (IoT) e outros serviços remotos.

O mercado de serviços de segurança está segmentado por tipo de serviço (serviços de segurança gerenciados, serviços de segurança profissionais, serviços de consultoria e serviços de inteligência de ameaças de segurança), modo de implantação (local e nuvem), setor do usuário final (TI e infraestrutura, governo, industrial, saúde, transporte e logística, serviços bancários e outros setores do usuário final) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, França e Restante da Europa], Ásia-Pacífico [Índia, China, Japão e Restante da Ásia-Pacífico], América Latina e Oriente Médio e África). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima. O relatório também abrange o impacto geral dos efeitos pós-COVID-19 e outras tendências macroeconômicas sobre o mercado.

| Serviços de Segurança Gerenciados |

| Serviços Profissionais/de Integração |

| Serviços de Consultoria e Avaliação |

| Serviços de Inteligência de Ameaças e Caça a Ameaças |

| Serviços de Resposta a Incidentes e MDR |

| Local |

| Nuvem |

| TI e Telecomunicações |

| Governo e Defesa |

| BFSI |

| Saúde e Ciências da Vida |

| Industrial e Infraestrutura Crítica |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| Arquitetura de Confiança Zero |

| Serviços Gerenciados Alinhados à ISO/IEC |

| Serviços Alinhados ao NIST CSF |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Segurança Gerenciados | ||

| Serviços Profissionais/de Integração | |||

| Serviços de Consultoria e Avaliação | |||

| Serviços de Inteligência de Ameaças e Caça a Ameaças | |||

| Serviços de Resposta a Incidentes e MDR | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Governo e Defesa | |||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Industrial e Infraestrutura Crítica | |||

| Transporte e Logística | |||

| Outros Setores do Usuário Final | |||

| Por Estrutura de Segurança | Arquitetura de Confiança Zero | ||

| Serviços Gerenciados Alinhados à ISO/IEC | |||

| Serviços Alinhados ao NIST CSF | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de serviços de segurança?

O tamanho do mercado de serviços de segurança atingiu USD 107,83 bilhões em 2026 e está projetado para crescer até USD 148,58 bilhões até 2031.

Qual região lidera os gastos com serviços de cibersegurança terceirizados?

A América do Norte lidera com uma participação de receita de 33,85% graças a mandatos de conformidade maduros e orçamentos empresariais expressivos.

Qual categoria de serviço está se expandindo mais rapidamente?

Os serviços de resposta a incidentes e de detecção e resposta gerenciadas estão previstos para crescer a uma CAGR de 7,88% até 2031.

Por que as organizações de saúde estão acelerando os gastos com segurança?

Os registros eletrônicos de saúde e os dispositivos médicos conectados ampliam as superfícies de ataque, impulsionando a saúde para uma CAGR projetada de 7,41%.

Como a adoção da nuvem está influenciando a aquisição de serviços de segurança?

As implantações em nuvem já representam 55,60% da receita e devem continuar crescendo, pois entregam análise elástica e resposta mais rápida a incidentes.

O que está impulsionando a consolidação dos fornecedores?

As empresas preferem plataformas integradas, promovendo aquisições frequentes que adicionam gestão de exposição, análise de IA e capacidades de segurança de OT.

Página atualizada pela última vez em: