Dimensão e Quota do Mercado de Segurança Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

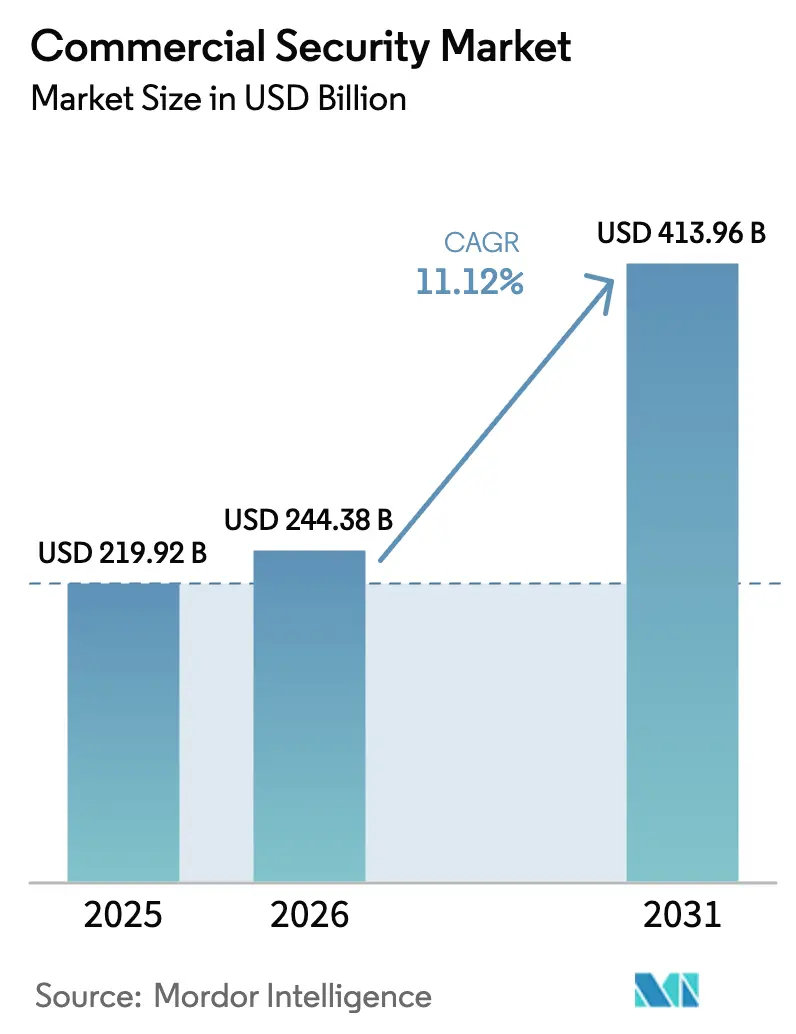

| Tamanho do Mercado (2026) | 244.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 413.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

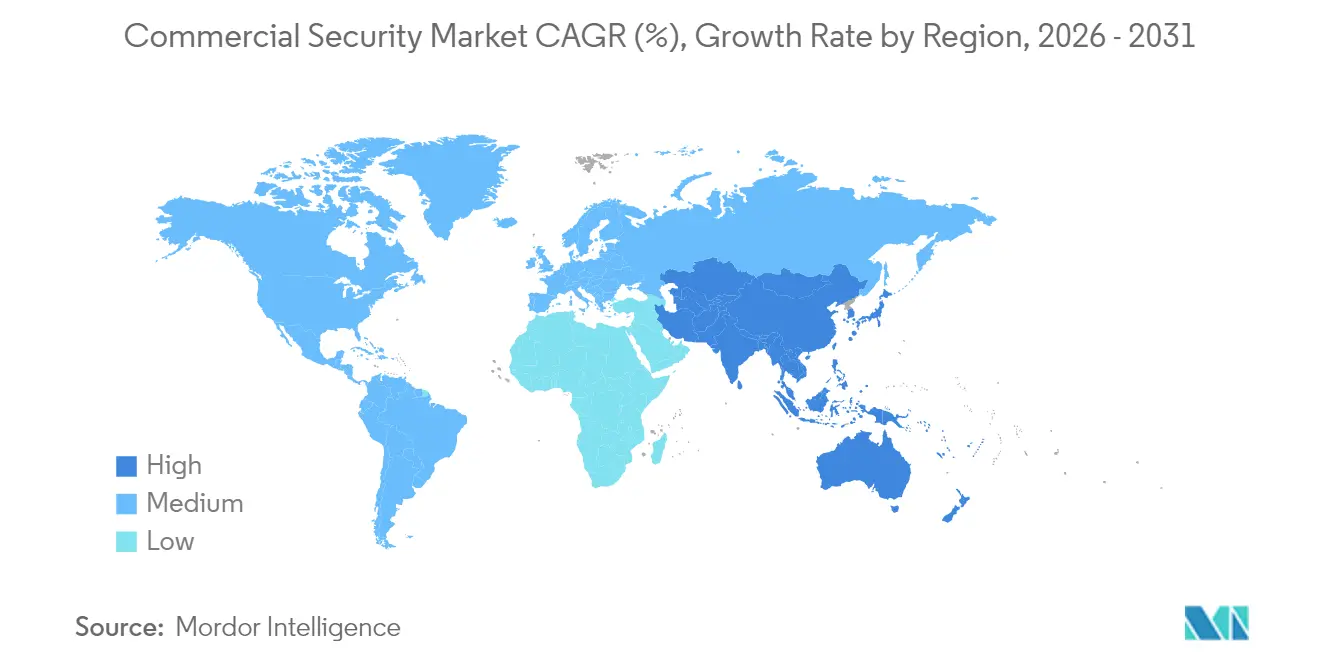

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Comercial por Mordor Intelligence

A dimensão do mercado de segurança comercial foi avaliada em USD 219,92 mil milhões em 2025 e estima-se que cresça de USD 244,38 mil milhões em 2026 para atingir USD 413,96 mil milhões até 2031, a uma CAGR de 11,12% durante o período de previsão (2026-2031). Este crescimento reflete a forma como as organizações passaram a tratar as instalações de segurança como plataformas operacionais ricas em dados, e não como equipamentos de segurança isolados. Regulamentações como a Lei de Alyssa nos Estados Unidos forçaram a adoção acelerada de soluções multissensor que integram vídeo, controlo de acesso, comunicação e análise de dados. As empresas também estão a convergir as salvaguardas físicas e cibernéticas no âmbito das redes de tecnologia operacional, impulsionando a procura de plataformas centradas em software que orquestram ambos os domínios. Entretanto, os serviços de videovigilância nativos da nuvem estão a reduzir os custos de propriedade para retalhistas com múltiplos estabelecimentos, e as seguradoras começaram a oferecer incentivos de prémio quando são instaladas ferramentas de deteção de incêndio baseadas em IA. Estes fatores económicos ampliam o momentum de compra em todos os segmentos de utilizadores finais.

Principais Conclusões do Relatório

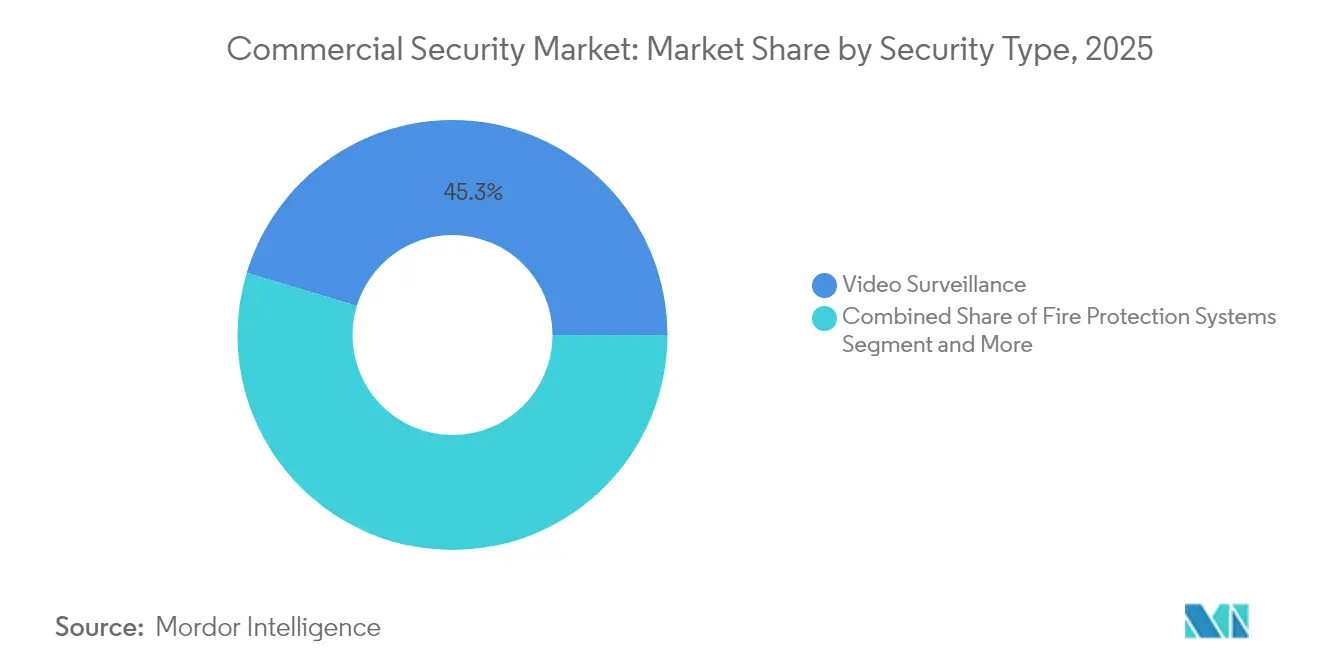

- Por tipo de segurança, a videovigilância liderou com uma quota de 45,32% do mercado de segurança comercial em 2025, enquanto o controlo de acesso prevê-se que registe a CAGR mais rápida de 11,36% até 2031.

- Por componente, o hardware detinha uma quota de 66,78% da dimensão do mercado de segurança comercial em 2025; os serviços projetam-se para expandir a uma CAGR de 11,75% durante 2026-2031.

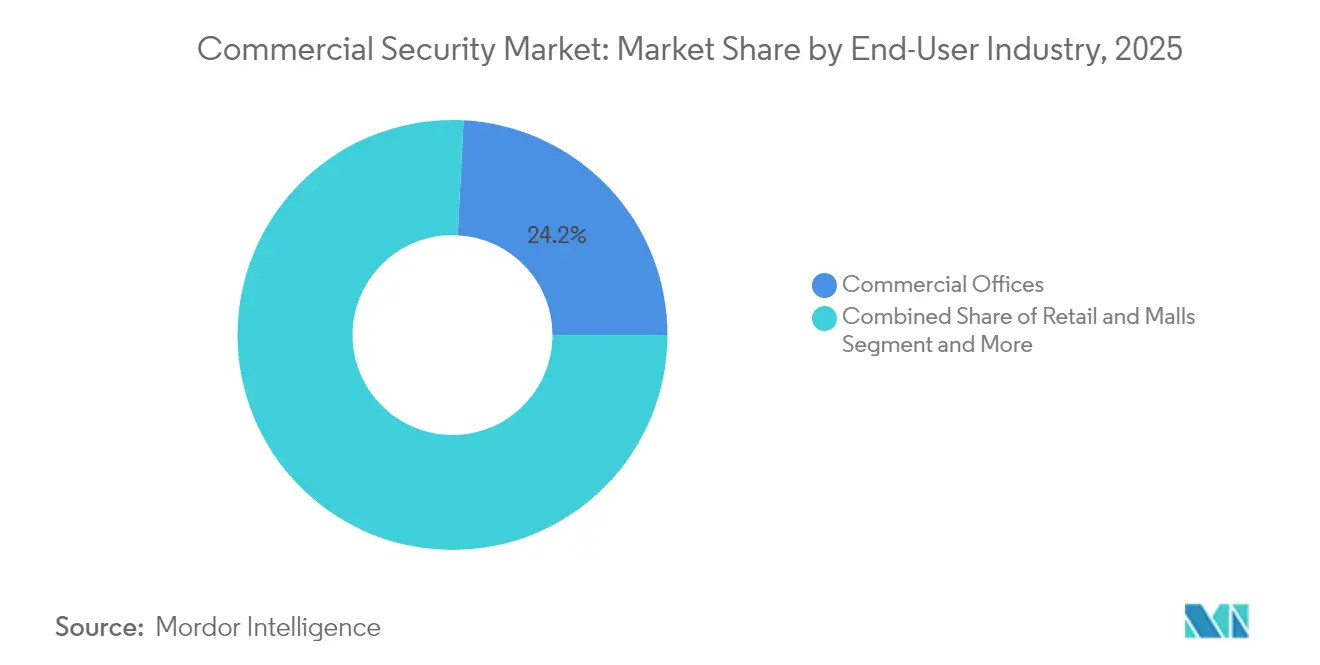

- Por setor do utilizador final, os escritórios comerciais captaram 24,18% da dimensão do mercado de segurança comercial em 2025, enquanto se espera que as instalações de saúde avancem a uma CAGR de 11,47% até 2031.

- Por dimensão da organização, as grandes empresas comandavam 71,34% da quota do mercado de segurança comercial em 2025; as PMEs estão a crescer ao ritmo mais rápido, com uma CAGR de 11,96%.

- Por geografia, a América do Norte dominou o mercado com 33,78% das receitas em 2025; no entanto, a Ásia-Pacífico está posicionada para uma CAGR de 11,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Segurança Comercial

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de segurança no trabalho a impulsionar plataformas multissensor | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Convergência da segurança física e cibernética nas redes de tecnologia operacional | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Videovigilância nativa da nuvem a reduzir o custo total de propriedade para cadeias retalhistas com múltiplos estabelecimentos | +1.5% | Global, ganhos iniciais na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Descontos em prémios de seguro para sistemas de deteção de incêndio com IA | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Rápida adoção de controlo de acesso por credenciais móveis em espaços de coworking | +1.4% | Global, centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Segurança no Trabalho a Impulsionar Plataformas Multissensor

Os enquadramentos legislativos estão a compelir as organizações a implementar sistemas abrangentes de deteção de ameaças que vão além da segurança perimetral tradicional. A implementação da Lei de Alyssa em vários estados dos Estados Unidos obriga as instituições de ensino a instalar sistemas de alerta de pânico com conectividade direta às forças de segurança, criando procura de plataformas integradas que combinam controlo de acesso, videovigilância e capacidades de comunicação de emergência.[1]Security Magazine. "Tendências Notáveis em Segurança Física de 2024." 14 de novembro de 2024. securitymagazine.com Esta pressão regulatória está a impulsionar a adoção de sistemas de segurança baseados em IA capazes de diferenciar entre atividades de rotina e ameaças potenciais, com 56% dos utilizadores finais a otimizar agora as operações através dos seus sistemas de segurança, em vez de os encarar como medidas meramente protetoras. A convergência dos mandatos de segurança com as capacidades tecnológicas está a criar um efeito multiplicador, em que os requisitos de conformidade se tornam catalisadores para uma modernização mais ampla da infraestrutura de segurança. As organizações descobrem que as plataformas multissensor não só satisfazem as obrigações regulatórias, mas também fornecem inteligência operacional que melhora a gestão de instalações e a coordenação de resposta a emergências. O impacto económico vai além dos custos de conformidade, uma vez que os sistemas integrados reduzem o custo total de propriedade através de interfaces de gestão consolidadas e componentes de infraestrutura partilhados.

Convergência da Segurança Física e Cibernética nas Redes de Tecnologia Operacional

A integração das redes de tecnologia operacional com os sistemas de segurança física está a criar novos vetores de ataque que exigem estratégias de defesa unificadas. As instalações industriais e as infraestruturas críticas estão cada vez mais a adotar enquadramentos de convergência de segurança ciberfísica que tratam os controlos de acesso físico como pontos terminais de cibersegurança, tornando necessária a utilização de criptografia quântica segura e protocolos avançados de autenticação. Esta convergência é particularmente evidente nas instalações de saúde, onde as plataformas unificadas de segurança física permitem a rápida identificação e resposta a incidentes, mantendo a conformidade com os regulamentos de proteção de dados.[2]Campus Security Today. "Como os Hospitais Estão a Utilizar a Tecnologia Moderna para Melhorar a Segurança." 1 de outubro de 2024. campussecuritytoday.com A transição para uma convergência de segurança a três vias — integrando segurança física, segurança de tecnologia operacional e cibersegurança — está a ser impulsionada pelo reconhecimento de que as abordagens em silos criam vulnerabilidades que agentes de ameaças sofisticados podem explorar. As organizações estão a implementar enquadramentos de segurança que fornecem correlação em tempo real entre eventos de acesso físico e atividade de rede, permitindo a deteção proativa de ameaças e a resposta às mesmas. A justificação económica para a convergência vai além dos benefícios de segurança, uma vez que as plataformas unificadas reduzem a complexidade operacional e permitem uma afetação mais eficiente de recursos nas funções de segurança.

Videovigilância Nativa da Nuvem a Reduzir o Custo Total de Propriedade para Cadeias Retalhistas com Múltiplos Estabelecimentos

A migração para arquiteturas de videovigilância baseadas na nuvem está a alterar fundamentalmente a economia das implementações de segurança em múltiplos estabelecimentos. As cadeias retalhistas estão a adotar plataformas nativas da nuvem que eliminam a necessidade de infraestrutura de armazenamento local, ao mesmo tempo que fornecem capacidades avançadas de análise de dados anteriormente acessíveis apenas às grandes empresas. A plataforma Security Center SaaS da Genetec Inc., lançada em 2024 com preços a partir de USD 149 por dispositivo anualmente, exemplifica esta mudança ao oferecer capacidades de gestão de vídeo de nível empresarial através de um modelo de subscrição que reduz os requisitos de capital inicial.[3]Genetec Inc. "Genetec Anuncia a Disponibilidade do Security Center SaaS." 1 de abril de 2024. genetec.com A redução do custo total de propriedade resulta da eliminação dos ciclos de renovação de hardware, da redução das necessidades de pessoal de TI e da capacidade de escalar dinamicamente a capacidade de armazenamento com base nos padrões de utilização reais. As arquiteturas nativas da nuvem também permitem análises avançadas baseadas em IA que podem identificar padrões em múltiplos locais, fornecendo aos retalhistas informações sobre o comportamento dos clientes e eficiência operacional que vão além das aplicações tradicionais de segurança. O modelo baseado em subscrição alinha os custos de segurança com o crescimento do negócio, tornando as capacidades avançadas de vigilância acessíveis a retalhistas de menor dimensão, ao mesmo tempo que fornece aos clientes empresariais despesas operacionais previsíveis.

Rápida Adoção do Controlo de Acesso por Credenciais Móveis em Espaços de Coworking

A proliferação de modalidades de trabalho flexíveis está a impulsionar a procura de sistemas de controlo de acesso capazes de acomodar padrões de ocupação dinâmicos e requisitos de acesso temporário. A tecnologia de credenciais móveis evoluiu para além da simples substituição de cartões, abrangendo métodos de autenticação multicamada que proporcionam segurança reforçada ao mesmo tempo que melhoram a experiência do utilizador. A adoção desta tecnologia é particularmente pronunciada nos espaços de coworking, onde os operadores têm de gerir centenas de utilizadores com diferentes privilégios de acesso e requisitos temporais, criando uma complexidade operacional que os sistemas tradicionais baseados em cartão não conseguem abordar de forma eficiente. As credenciais móveis permitem uma gestão de acesso em tempo real que pode ser modificada remotamente, reduzindo a sobrecarga administrativa e proporcionando trilhos de auditoria detalhados que suportam os requisitos de conformidade. Os benefícios económicos vão além da eficiência operacional, uma vez que os sistemas móveis eliminam os custos associados à produção, distribuição e substituição de cartões físicos, ao mesmo tempo que reduzem o risco de partilha ou perda de credenciais. A integração das credenciais móveis com sistemas mais abrangentes de gestão de instalações está a criar novas oportunidades para a otimização do espaço e a melhoria da experiência do utilizador, posicionando o controlo de acesso como um serviço de valor acrescentado em vez de uma necessidade de segurança.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Códigos de construção fragmentados a atrasar projetos de modernização | –1.3% | Global, agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentos de residência de dados a dificultar o armazenamento transfronteiriço de vídeo | –0.8% | UE e CCG | Médio prazo (2-4 anos) |

| Volatilidade dos prazos de entrega de componentes para semicondutores e ótica | –1.1% | Global | Curto prazo (≤ 2 anos) |

| Baixa consciencialização dos utilizadores finais sobre os benefícios do custo total de propriedade no MEA | –0.7% | Médio Oriente e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Construção Fragmentados a Atrasar Projetos de Modernização

A reconstrução pós-catástrofe em Los Angeles revela ciclos de licenciamento que ultrapassam um ano para habitações unifamiliares, quanto mais para torres comerciais. Os integradores têm de navegar por diversos aditamentos em matéria de incêndio, acessibilidade e cibernética, inflacionando as horas de projeto e erodindo a TIR do projeto. Esta complexidade desincentiva os proprietários de renovar instalações com sistemas legados, especialmente em regiões em desenvolvimento onde a aplicação dos códigos varia entre municípios.

Regulamentos de Residência de Dados a Dificultar o Armazenamento Transfronteiriço de Vídeo

A Lei de Proteção de Dados dos Emirados Árabes Unidos de 2021 e o Ato de IA da UE classificam as análises biométricas como de alto risco, exigindo que as empresas armazenem as imagens localmente ou demonstrem salvaguardas adequadas. Os retalhistas com portais pan-regionais têm de financiar nuvens híbridas que isolam os dados da UE, aumentando o custo por hora retida de vídeo. As auditorias de conformidade acrescentam sobrecarga operacional e restringem a seleção de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Os Sistemas de Controlo de Acesso Aceleram Apesar da Dominância do Vídeo

A videovigilância manteve uma quota de 45,32% do mercado de segurança comercial em 2025, aproveitando as análises de IA que transformam as câmaras em sensores preditivos. O segmento beneficia da transferência de armazenamento para a nuvem e do reconhecimento de objetos em tempo real, o que reduz os alarmes falsos e fornece informações valiosas sobre o fluxo de clientes para os retalhistas. O controlo de acesso, no entanto, está a registar a CAGR mais rápida de 11,36%, impulsionado pelas credenciais baseadas em smartphone e a convergência da segurança de TI, que estimulam a atividade de renovação em escritórios e instalações de saúde. As soluções móveis oferecem criptografia de qualidade de palavra-passe, enquanto as APIs permitem que as ferramentas de gestão de identidade concedam ou revoguem direitos de acesso a portas instantaneamente. As plataformas de deteção de incêndio mantêm uma procura estável com base em mandatos de regulamentação, enquanto os sistemas de deteção de intrusão perimetral integram agora IA para filtrar movimentos de fauna selvagem. As suites de gestão de segurança integrada, que sobrepõem análises e motores de políticas em várias categorias de dispositivos, representam um nicho de rápido crescimento para as empresas que procuram uma visão unificada de painel único.

O momentum de adoção de credenciais móveis é mais acentuado nos centros de coworking, onde a rotatividade de inquilinos é elevada. Os operadores apreciam a emissão remota, e os ocupantes preferem a entrada sem dispositivo, o que reduz os custos de inventário de crachás. Os sistemas de saúde valorizam os trilhos de auditoria que correlacionam os eventos de cuidados ao paciente com o movimento do pessoal, apoiando a conformidade com os protocolos de segurança de vida. A CAGR de 28% em seis anos da Genetec Inc. no controlo de acesso simboliza como a inovação em software está a superar a renovação de hardware. A integração com ferramentas de ciberdefesa também encurta os tempos de resposta a incidentes, ilustrando por que razão os investidores encaram o controlo de acesso como um investimento em software no âmbito do mercado mais amplo de sistemas de segurança comercial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Componente: Os Serviços Crescem Rapidamente à Medida que o Hardware se Comoditiza

O hardware ainda compreendia 66,78% da dimensão do mercado de segurança comercial em 2025, abrangendo câmaras, controladores e sensores que ancoram qualquer implementação. A concorrência de preços e a escassez de silício, no entanto, estão a apertar as margens, empurrando os fornecedores a virarem-se para os serviços. A segurança gerida, a consultoria de projeto, os contratos de manutenção plurianuais e o armazenamento em nuvem baseado em utilização estão a crescer a uma CAGR de 11,75%, à medida que os clientes externalizam a complexidade. As análises de software, alimentadas por chips de IA de extremidade, extraem padrões comportamentais e alertas de anomalias de fluxos brutos, criando oportunidades de venda adicional que não dependem de novo hardware.

A tendência ascendente dos serviços coincide com as exigências de cibersegurança. As análises contínuas de vulnerabilidades, os patches de firmware e os relatórios de conformidade estão agora incluídos nos acordos de nível de serviço. O Metasys 14.0 da Johnson Controls demonstra como as atualizações de análises são entregues via wireless, exigindo subscrições contínuas em vez de licenças pontuais. Para os parceiros de canal, as receitas recorrentes suavizam o fluxo de caixa e aumentam o valor de vida do cliente. O armazenamento em nuvem também elimina o problema das renovações de RAID locais, vinculando as despesas diretamente às políticas de retenção e à intensidade da análise de vídeo.

Por Setor do Utilizador Final: As Instalações de Saúde Impulsionam o Crescimento Apesar da Dominância dos Escritórios

Os escritórios comerciais detinham 24,18% da quota do mercado de segurança comercial em 2025, uma vez que os proprietários de imóveis corporativos integraram suites de Gestão de Identidade e Acesso Físico que abrangem campus com múltiplas torres. Os inquilinos exigem uma triagem coesa de visitantes, rastreamento de entrega de encomendas e despacho de elevadores, que as consolas de software central gerem agora. Embora os escritórios mantenham a escala, a saúde está a registar uma CAGR de 11,47% porque os hospitais exigem monitorização 24 horas por dia, 7 dias por semana, botões de alarme de segurança do pessoal e auditorias de acesso perfeitas entre alas. Os regulamentos que regem os dados dos pacientes e o armazenamento de narcóticos intensificam ainda mais os gastos em segurança.

Os hospitais estão a sobrepor sensores IoT aos eventos de crachá para rastrear equipamentos e monitorizar parâmetros ambientais que influenciam o controlo de infeções. A combinação de preocupações de segurança de vida e cibersegurança torna as plataformas integradas indispensáveis. Os estabelecimentos de retalho aproveitam os sistemas de gestão de vídeo baseados na nuvem para analisar o tráfego de compradores e otimizar o pessoal. Os armazéns incorporam leitores de acesso nas baías de carregamento de empilhadores para registar as licenças dos operadores, em conformidade com as auditorias da OSHA. Cada caso de utilização leva os fornecedores a disponibilizar módulos de análise específicos do setor, elevando assim a proposta de valor global do mercado de sistemas de segurança comercial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Dimensão da Organização: As PMEs Abraçam Soluções Baseadas na Nuvem

As grandes empresas ainda representam 71,34% da dimensão do mercado de segurança comercial devido a instalações em múltiplos locais e mandatos de conformidade. Dependem de clusters de sistemas de gestão de vídeo federados e centros de operações de segurança centrais para consciencialização situacional em tempo real. No entanto, as PMEs são o motor de crescimento, expandindo-se a uma CAGR de 11,96%. Os preços de subscrição eliminam os pesados obstáculos de despesa de capital, enquanto os dispositivos plug-and-play são fornecidos com failover LTE, eliminando a necessidade de pessoal de TI dedicado. O modelo Centrios da ASSA ABLOY, com um preço de USD 20 por mês para 50 portas, é apelativo para microcadeias e empresas de serviços profissionais que arrendam em vez de possuírem imóveis.

Os painéis de controlo na nuvem fornecem aos proprietários de PMEs uma visão instantânea do estado de alarme e dos registos de visitantes através de aplicações móveis, democratizando funcionalidades anteriormente reservadas a orçamentos da Fortune 500. As verificações integradas de saúde cibernética sinalizam palavras-passe fracas em routers, sublinhando a tendência para a convergência. À medida que a adoção por parte das PMEs aumenta, o mercado de segurança comercial beneficia de uma cauda mais longa de clientes, diversificando as receitas e levando os fornecedores a ampliar os programas de canal que atendem aos instaladores que prestam serviços a empresas locais.

Análise Geográfica

A América do Norte reteve 33,78% das receitas globais em 2025, impulsionada por regulamentações rigorosas de segurança de vida e adoção precoce de IA. O momentum regulatório, como a Lei de Alyssa, continua a alimentar os ciclos de renovação de hardware, enquanto a adoção de sistemas de gestão de vídeo na nuvem reduz os custos recorrentes de TI. As vulnerabilidades da cadeia de abastecimento, destacadas pela perturbação da mina de quartzo de Spruce Pine, sublinham o imperativo estratégico para a produção doméstica de sensores.

A Ásia-Pacífico está a avançar rapidamente com uma CAGR de 11,06%, impulsionada por programas de cidades inteligentes e uma vasta base de PMEs que valoriza as credenciais na nuvem. As políticas nacionais de IA nos Emirados Árabes Unidos e na Arábia Saudita (parte do Médio Oriente mais amplo) estimulam ainda mais as implementações baseadas em IA em conformidade com as regras de soberania de dados. A aplicação do Ato de IA da Europa classifica os sistemas biométricos como de alto risco, impulsionando a procura de processamento de extremidade local para manter os dados no território. Os booms de centros de dados do CCG e os fortes gastos em infraestruturas criam nova procura em toda a região.

A América do Sul está a entrar numa fase de estabilização à medida que a inflação diminui e os governos reforçam os mandatos de segurança pública. Os corredores logísticos do México e a modernização do retalho do Brasil estão a acelerar as atualizações de CCTV analógico para sistemas de gestão de vídeo híbridos na nuvem, enquanto estatutos de privacidade como a LGPD do Brasil estão a empurrar os fornecedores para arquiteturas de extremidade encriptadas. Em contraste, o crescimento de África está associado à resiliência de infraestruturas — aeroportos, serviços públicos e parques industriais estão a priorizar sensores reforçados e vigilância com apoio solar para contrariar a volatilidade da rede elétrica. Em ambas as regiões, as iniciativas de videovigilância urbana financiadas por doadores e os pacotes de nuvem liderados pelas telecomunicações estão a expandir o acesso à segurança de nível empresarial, impulsionando a procura de base até 2030.

Panorama Competitivo

A concorrência é moderada mas está a intensificar-se à medida que a economia das plataformas supera as vendas de hardware puro. A aquisição pela Honeywell de USD 4,95 mil milhões das linhas LenelS2, Onity e Supra da Carrier constrói uma pilha completa abrangendo sistemas de gestão de vídeo na nuvem, credenciais móveis e análises, ilustrando uma viragem para a monetização do valor de vida. A decisão da Bosch de alienar o seu braço de comunicações de segurança para a Triton por USD 735 milhões sugere que a escala por si só já não garante um encaixe estratégico; a orquestração de software e as receitas de serviços recorrentes dominam agora as agendas dos conselhos de administração.

Os novos participantes em espaços não explorados, como a Alarm.com e a Suprema AI, demonstram diferenciação de IA pura, ganhando prémios do setor pela dissuasão autónoma e prevenção de fraude em caixas automáticos. Os integradores de sistemas estão a estabelecer parcerias com consultoras; a aliança Convergint-Deloitte agrupa a avaliação cibernética com a implementação de dispositivos físicos, correspondendo ao apetite da direção de topo por um parceiro único e responsável. A atividade de patentes em torno de motores de pontuação de risco que pesam sinais físicos e de TI sugere que o próximo campo de batalha será a propriedade intelectual algorítmica em vez da contagem de sensores de câmara.

A estratégia dos fornecedores centra-se em três pilares. Primeiro, adquirir bases de clientes instaladas que possam ser migradas para planos de serviço na nuvem. Segundo, incorporar análises de IA que extraiam informações interfuncionais, elevando a plataforma de um centro de custos a um motor de produtividade. Terceiro, oferecer arquiteturas prontas para confiança zero para abordar a exposição à responsabilidade cibernética ao nível do conselho de administração. As empresas que executam os três pilares capturam margens premium mesmo quando os preços médios de venda dos dispositivos diminuem.

Líderes do Setor de Segurança Comercial

Honeywell International Inc.

Johnson Controls International plc

Carrier Global Corporation

Bosch Security and Safety Systems

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Honeywell concluiu a aquisição por USD 4,95 mil milhões do braço de Soluções de Acesso Global da Carrier, unificando LenelS2, Onity e Supra numa única plataforma na nuvem.

- Fevereiro de 2022: A Honeywell detalhou uma divisão em três vias em Automação, Aeroespacial e Materiais Avançados para apurar o foco operacional em software de automação de edifícios de alto crescimento.

- Fevereiro de 2025: A Johnson Controls registou vendas de USD 5,4 mil milhões no primeiro trimestre e elevou as orientações de EPS para o exercício fiscal de 2025, citando uma carteira de encomendas de Soluções para Edifícios de USD 13,2 mil milhões.

- Janeiro de 2025: A Johnson Controls adquiriu a Webeasy para aprofundar a propriedade intelectual proprietária de controlo de edifícios.

- Janeiro de 2025: A Alarm.com lançou o AI Deterrence, um módulo de aviso de voz adaptativo que se integra com os hubs de casa inteligente existentes.

- Dezembro de 2024: A Triton acordou comprar a unidade de comunicações de segurança da Bosch por USD 735 milhões, com o objetivo de escalar o negócio como um integrador independente.

Âmbito do Relatório do Mercado Global de Segurança Comercial

A segurança comercial refere-se aos sistemas de proteção normalmente encontrados em escritórios, edifícios de apartamentos e outros estabelecimentos comerciais, com um conjunto integrado de componentes que funcionam coletivamente. Estes sistemas de segurança diferem dos sistemas de alarme doméstico porque monitorizam atividades em grandes espaços abertos. O controlo de acesso, a videovigilância e os sistemas de proteção contra incêndio são sistemas de segurança comercial amplamente utilizados.

O mercado global de segurança comercial é segmentado por Tipo de Segurança (Sistema de Proteção contra Incêndio, Videovigilância, Sistema de Controlo de Acesso) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África).

As dimensões e previsões do mercado são fornecidas em termos de valor (USD milhões) para todos os segmentos acima referidos.

| Sistemas de Proteção contra Incêndio |

| Videovigilância |

| Sistemas de Controlo de Acesso |

| Deteção de Intrusão e Perimetral |

| Plataformas Integradas de Gestão de Segurança |

| Hardware (Câmaras, Sensores, Painéis) |

| Software/Análise de Dados |

| Serviços (Projeto, Instalação, Contrato de Manutenção Anual, Armazenamento na Nuvem) |

| Escritórios Comerciais |

| Retalho e Centros Comerciais |

| Hotelaria e Lazer |

| Instalações de Saúde |

| Campus Educativos |

| Indústria e Armazenagem |

| BFSI |

| Outros |

| PMEs |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Nórdicos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Quénia | |

| Resto do Médio Oriente e África |

| Por Tipo de Segurança | Sistemas de Proteção contra Incêndio | |

| Videovigilância | ||

| Sistemas de Controlo de Acesso | ||

| Deteção de Intrusão e Perimetral | ||

| Plataformas Integradas de Gestão de Segurança | ||

| Por Componente | Hardware (Câmaras, Sensores, Painéis) | |

| Software/Análise de Dados | ||

| Serviços (Projeto, Instalação, Contrato de Manutenção Anual, Armazenamento na Nuvem) | ||

| Por Setor do Utilizador Final | Escritórios Comerciais | |

| Retalho e Centros Comerciais | ||

| Hotelaria e Lazer | ||

| Instalações de Saúde | ||

| Campus Educativos | ||

| Indústria e Armazenagem | ||

| BFSI | ||

| Outros | ||

| Por Dimensão da Organização | PMEs | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Quénia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de segurança comercial?

O setor está avaliado em USD 244,38 mil milhões em 2026 e prevê-se que aumente para USD 413,96 mil milhões até 2031.

Qual é a tecnologia de segurança que está a crescer mais rapidamente?

O controlo de acesso por credenciais móveis está a crescer a uma CAGR de 11,36%, superando outros tipos de segurança devido aos modelos de trabalho flexíveis e à convergência da segurança de TI.

Qual é a região de crescimento mais rápido no Mercado de Segurança Comercial?

Estima-se que a Ásia-Pacífico cresça à CAGR mais elevada durante o período de previsão (2026-2031).

Por que razão os serviços estão a ganhar momentum em relação ao hardware?

Os serviços registam uma CAGR de 11,75% porque o armazenamento na nuvem, a manutenção gerida e as subscrições de análises fornecem despesas operacionais previsíveis e colmatam lacunas de competências para os utilizadores.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico lidera com uma CAGR de 11,06%, apoiada por projetos de cidades inteligentes e uma vasta base de PMEs que favorece as implementações baseadas na nuvem.

Como é que os regulamentos estão a afetar a videovigilância transfronteiriça?

As leis de residência de dados na UE e no CCG obrigam as empresas a armazenar imagens localmente ou a adotar nuvens híbridas, aumentando os custos de conformidade, mas também estimulando o investimento em centros de dados regionais.

Quais são os movimentos estratégicos que definem a dinâmica competitiva?

Os grandes fornecedores estão a adquirir portfólios ricos em software, a virarem-se para modelos de nuvem de receitas recorrentes e a estabelecer parcerias com consultoras cibernéticas para oferecer proteção física e de TI integrada.

Página atualizada pela última vez em: