Tamanho e Participação do Mercado de Gestão de Informações de Segurança Física

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

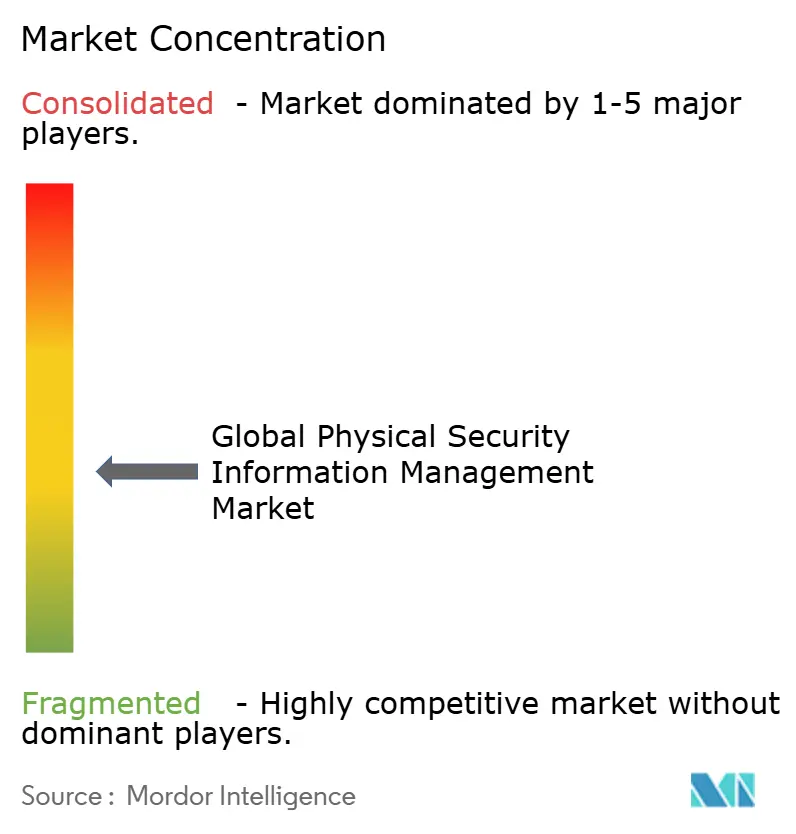

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Informações de Segurança Física por Mordor Intelligence

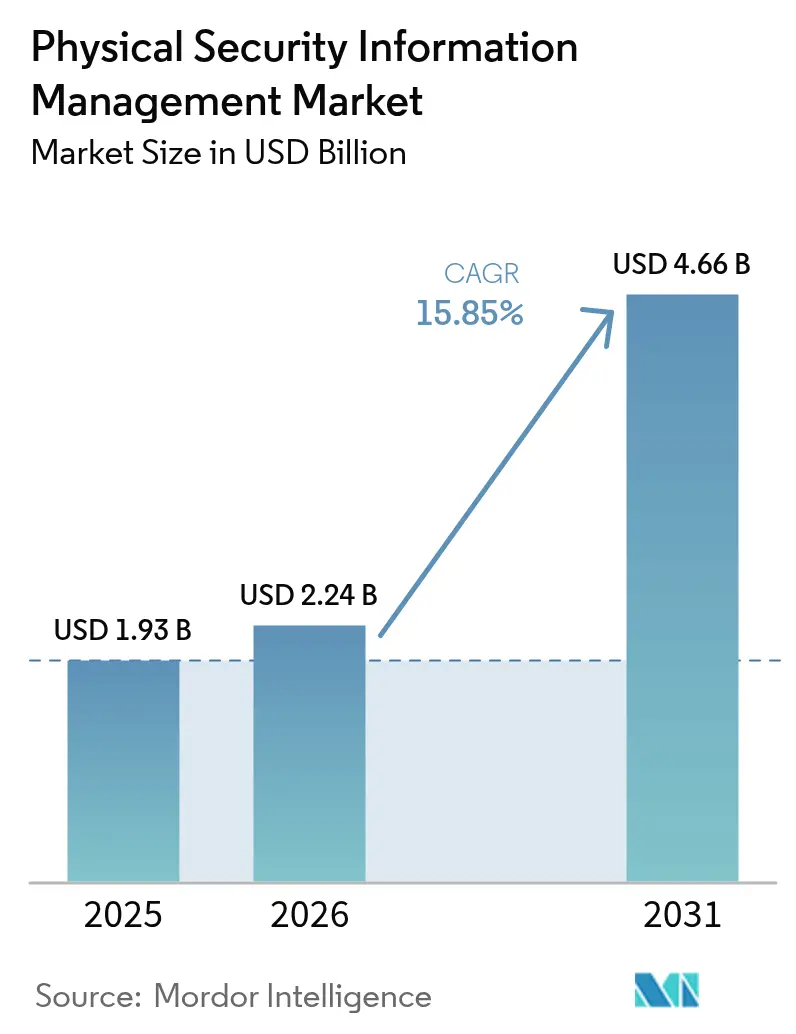

O tamanho do mercado de gestão de informações de segurança física em 2026 é estimado em USD 2,24 bilhões, crescendo a partir do valor de 2025 de USD 1,93 bilhão, com projeções para 2031 mostrando USD 4,66 bilhões, crescendo a um CAGR de 15,85% entre 2026 e 2031. A rápida proliferação de sensores, regulamentações mais rígidas e uma mudança em direção à proteção convergente físico-cibernética estão remodelando as decisões de alocação de capital, levando os diretores de segurança a priorizar plataformas de comando unificado. A demanda está se intensificando em centros de transporte, campi de data centers e redes de saúde, onde parques de sensores diversificados, padrões de trabalho híbrido e exposições a responsabilidades se intersectam. Os fornecedores estão respondendo com camadas de orquestração abertas, implantações prontas para nuvem e serviços gerenciados baseados em assinatura que reduzem as barreiras de entrada e encurtam os ciclos de implantação. A intensidade competitiva está aumentando à medida que líderes estabelecidos em automação predial, fornecedores especializados em gestão de informações de segurança física e hiperescaladores de nuvem pública competem para incorporar análises de IA, visualização geoespacial e automação de fluxo de trabalho em um único quadro operacional.

Principais Conclusões do Relatório

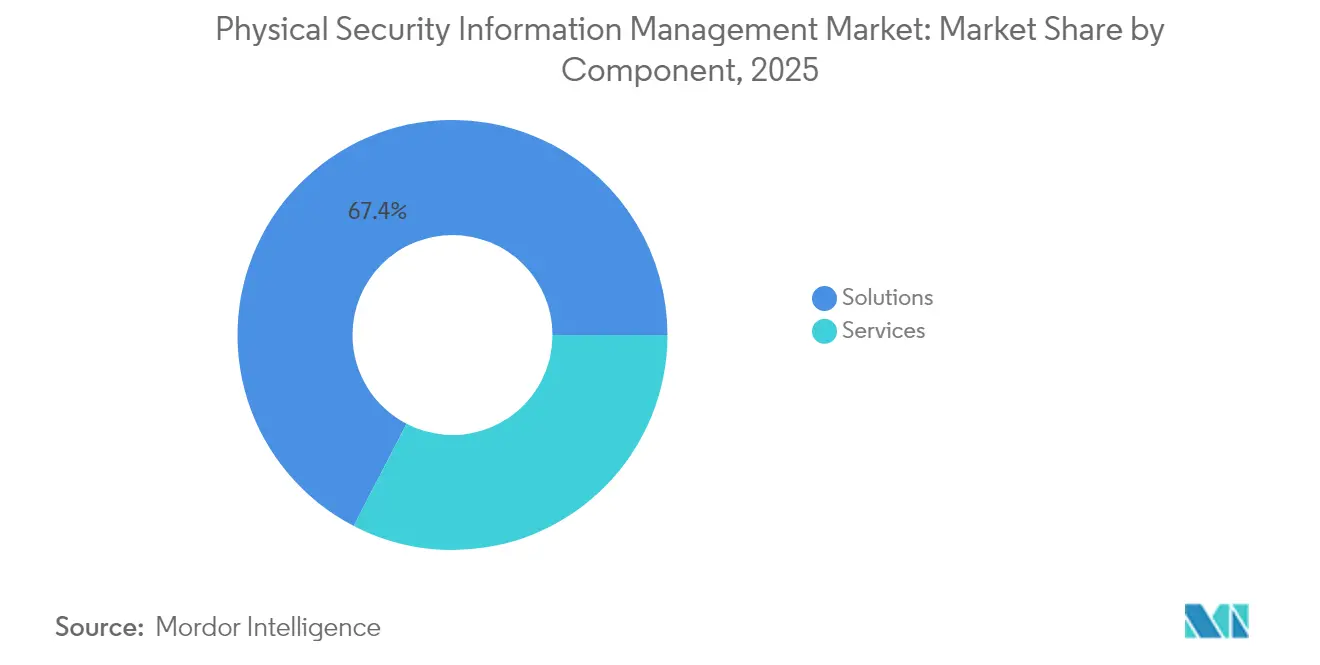

- Por componente, as soluções representaram 67,40% da participação do mercado de gestão de informações de segurança física em 2025; os serviços gerenciados têm previsão de expansão a um CAGR de 16,25% até 2031.

- Por modelo de implantação, as instalações locais detinham 73,20% do tamanho do mercado de gestão de informações de segurança física em 2025, enquanto as implantações em nuvem devem crescer a um CAGR de 17,55% até 2031.

- Por setor do usuário final, transporte e logística lideraram com uma participação de receita de 21,60% do mercado de gestão de informações de segurança física em 2025; a área de saúde tem projeção de aceleração a um CAGR de 16,95% até 2031.

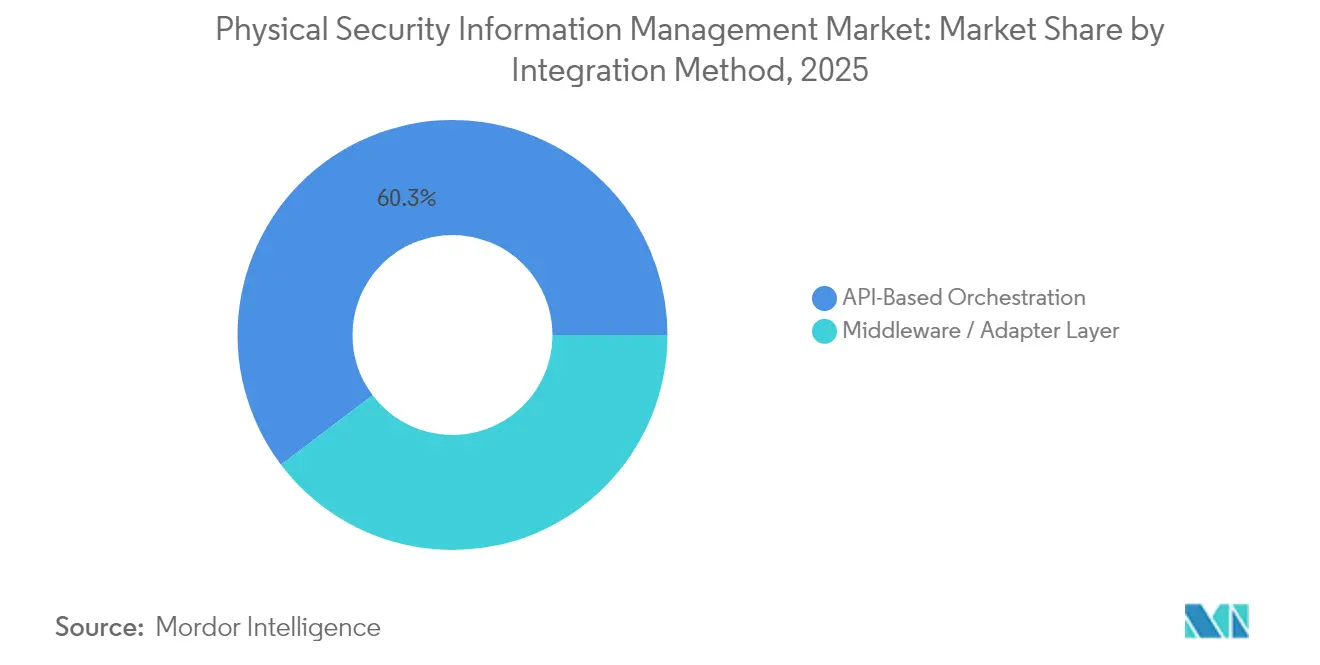

- Por método de integração, a Orquestração Baseada em API liderou com uma participação de 60,30% do mercado de gestão de informações de segurança física em 2025; a camada de middleware/adaptador tem projeção de aceleração a um CAGR de 16,8% até 2031.

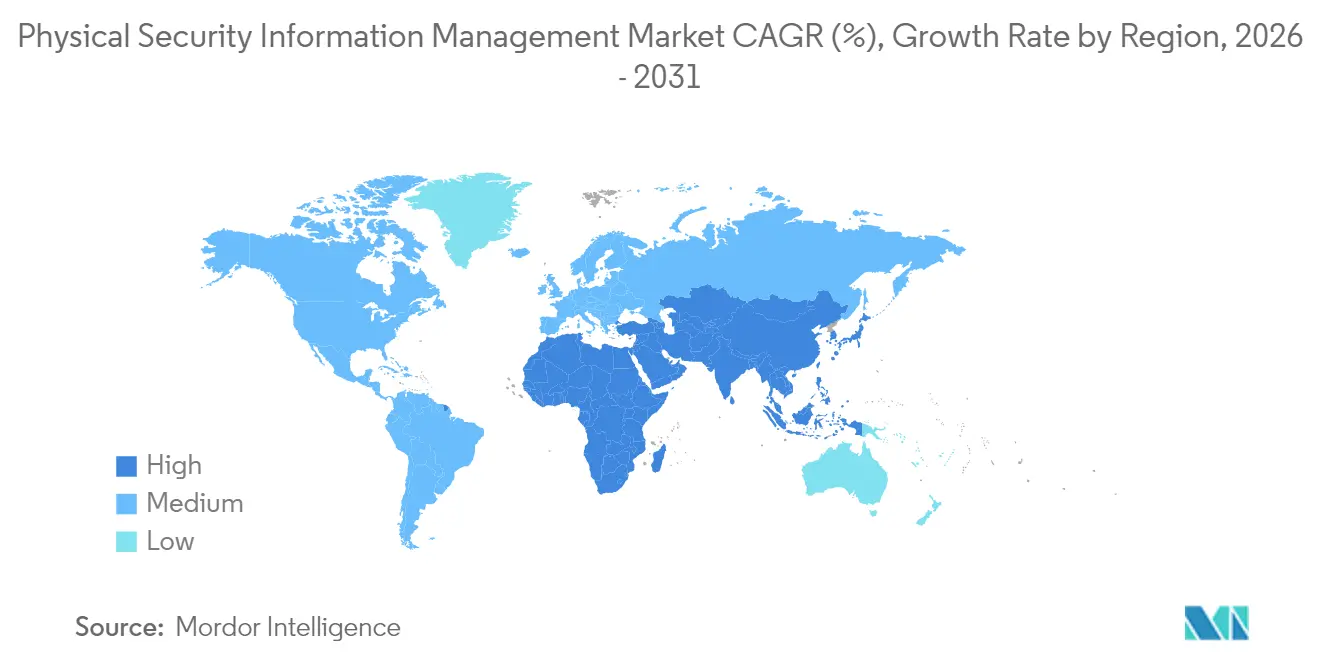

- Por geografia, a América do Norte capturou 34,70% do tamanho do mercado de gestão de informações de segurança física em 2025, enquanto a Ásia está posicionada para registrar o CAGR mais rápido de 17,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Informações de Segurança Física

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Sensores de Borda Habilitados para IoT Impulsionando Plataformas de Comando Unificado | +2.8 % | Global, com concentração na América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Mandatos de Infraestrutura Crítica da NIS2 da UE e da CISA dos EUA Acelerando a Adoção | +3.5 % | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Megaprojetos de Trânsito Asiáticos Exigindo Consciência Situacional Centralizada | +2.1 % | Ásia, com foco na China, Índia e Japão | Médio prazo (~ 3-4 anos) |

| Rápida Adoção de Análise de Vídeo por IA Criando Demanda por Orquestração Aberta de Gestão de Informações de Segurança Física | +3.2 % | Global, liderado pela América do Norte | Médio prazo (~ 3-4 anos) |

| Lacunas de Segurança no Trabalho Híbrido Impulsionando Soluções Convergentes Físico-Cibernéticas | +1.8 % | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Descontos em Prêmios de Seguro Vinculados à Conformidade com Gestão de Informações de Segurança Física para Data Centers | +1.5 % | América do Norte, com impacto emergente na Europa | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores de Borda Habilitados para IoT

Um aumento para 41,6 bilhões de dispositivos conectados até 2025 está gerando volumes recordes de telemetria que ferramentas isoladas não conseguem correlacionar. Instalações críticas agora gerenciam mais de 500 sensores heterogêneos, um salto de 43% desde 2022, compelindo os operadores a adotar mecanismos de orquestração independentes de fornecedor que normalizam metadados e priorizam alertas.[1]Security Informed, "Como a Internet das Coisas (IoT) está impactando a Segurança Física?", securityinformed.comAs APIs abertas tornaram-se um critério de aquisição indispensável, pois os gestores de segurança buscam caminhos de integração à prova de futuro para câmeras inteligentes, sondas ambientais e terminais biométricos. A maior granularidade dos dados também está melhorando a análise de causa raiz, permitindo que as equipes de resposta rastreiem cadeias de eventos e reduzam o tempo médio de resolução. Os ganhos operacionais resultantes estão reforçando o argumento de negócios para plataformas de próxima geração em programas de energia, serviços públicos e cidades inteligentes.

Mandatos de Infraestrutura Crítica da NIS2 da UE e da CISA dos EUA

A pressão regulatória agora tem peso financeiro significativo: o framework revisado da NIS2 estabelece penalidades de até EUR 10 milhões (USD 11,3 milhões) por não conformidade, enquanto a regra CIRCIA da CISA impõe janelas de notificação de 24 a 72 horas. Os operadores nos setores de energia, transporte e saúde estão, portanto, acelerando as atualizações de plataformas que automatizam a documentação de incidentes, a retenção de evidências e as trilhas de auditoria. As equipes de aquisição favorecem soluções que oferecem modelos de política prontos para uso, acesso baseado em função e controles de criptografia alinhados com os requisitos do GDPR europeu. Os primeiros adotantes em finanças e farmacêuticos relatam aprovações mais tranquilas pelo conselho uma vez que a automação de conformidade é quantificada em relação às multas potenciais. Os fornecedores com mecanismos nativos de mapeamento de políticas e painéis regulatórios pré-construídos estão, consequentemente, ampliando sua base endereçável.

Rápida Adoção de Análise de Vídeo por IA

As empresas implantam uma média de 3,7 mecanismos de análise distintos, variando de reconhecimento facial a análise comportamental, complicando a correlação de eventos em pilhas proprietárias. As camadas abertas de gestão de informações de segurança física reduzem o esforço de middleware personalizado em 30-40%, permitindo que os diretores de segurança troquem algoritmos sem atualizações completas de infraestrutura. As autoridades de transporte aproveitam os feeds de detecção de objetos para automatizar alertas de evacuação de plataformas, enquanto os operadores de data centers combinam detecção de anomalias com registros de acesso por crachá para sinalizar ameaças internas. Os recursos escaláveis de GPU em ambientes de nuvem atraem ainda mais os usuários finais a descarregar modelos computacionalmente intensivos. Essa confluência de especialização em IA e flexibilidade de orquestração eleva a profundidade de integração a um KPI de nível de conselho para mitigação de riscos digitais.

Megaprojetos de Trânsito Asiáticos

Os governos regionais reservaram USD 1,7 trilhão para novos sistemas ferroviários e de metrô, multiplicando os pontos de vigilância e as necessidades de coordenação interagências. Os 45 implantações de metrô planejadas pela China e o investimento de USD 23 bilhões da Índia em trânsito urbano exigem plataformas que suportem fluxos de trabalho multimodais em redes ferroviárias, rodoviárias e de aviação. Os painéis geoespaciais que renderizam o status dos sensores sobre mapas de transporte dinâmicos ajudam os supervisores das salas de controle a triagem de incidentes, minimizando interrupções no serviço. A escassez de integradores de sistemas domésticos, no entanto, infla os cronogramas dos projetos, levando os operadores a contratar consultorias globais com modelos de entrega turnkey. A interoperabilidade baseada em padrões está, portanto, ganhando importância nos critérios de avaliação de propostas para projetos de longo ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com sistemas legados | −2.1% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos iniciais de licenciamento e personalização | −1.8% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Analógicos Legados e Proprietários

Plantas industriais e centros de transporte frequentemente dependem de protocolos proprietários implantados pela primeira vez há 15-20 anos, elevando os desafios de normalização de dados que estendem os cronogramas de implementação em até 60%. As camadas de adaptador frequentemente têm dificuldade em traduzir feeds seriais de baixa largura de banda em esquemas de dados modernos, forçando os integradores a criar conversores personalizados que aumentam o custo total de propriedade. As concessionárias de energia enfrentam os maiores obstáculos, onde as interfaces SCADA resistem à exposição de API aberta. Os atrasos resultantes nos projetos prejudicam a confiança das partes interessadas e retardam as implantações em setores onde a tolerância ao tempo de inatividade é próxima de zero. Os fornecedores que oferecem bibliotecas de drivers pré-certificados e kits de ferramentas de migração estão, portanto, ganhando vantagem comparativa.[2]Advancis Software & Services GmbH, "Aumente a segurança e economize custos com uma Plataforma aberta de Gestão de Informações de Segurança Física.", securityworldmarket.com

Altos Custos Iniciais de Licenciamento e Personalização

As implementações de Nível 1 exigem entre USD 100.000 e USD 500.000 em licenciamento principal, com sites complexos registrando gastos duplicados em serviços profissionais. Hospitais de médio porte e aeroportos secundários têm dificuldade em alinhar esses valores com os orçamentos de capital, especialmente quando benefícios qualitativos como consciência situacional resistem a cálculos diretos de retorno sobre investimento. A manutenção anual, frequentemente fixada em 15-20% do valor da licença, pressiona ainda mais as despesas operacionais. Os pacotes de serviços gerenciados que transferem os gastos de capex para opex estão mitigando o impacto do custo inicial, mas os diretores financeiros continuam a exigir modelos de retorno transparentes vinculados a reduções de prêmios de seguro ou eficiências de mão de obra. Os fornecedores que apresentam preços baseados em consumo e contratos vinculados a resultados estão ampliando as taxas de conversão em geografias sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços se Consolida sobre a Base de Soluções

As soluções retiveram uma fatia de 67,40% da participação do mercado de gestão de informações de segurança física em 2025, ancoradas por licenças perpétuas e renovações de assinatura para software de comando e controle. O tamanho do mercado de gestão de informações de segurança física gerado pelas soluções é impulsionado pelos ciclos de atualização de infraestrutura crítica e expansões de recursos, como plug-ins de IA e painéis geoespaciais.

No entanto, os serviços gerenciados devem registrar um CAGR de 16,25%, um ritmo que supera a linha de software principal. A demanda é mais forte entre organizações que carecem de operadores internos para monitoramento 24/7, triagem de incidentes e rotinas de busca de ameaças. Os provedores de serviços aproveitam arquiteturas multilocatário para amortizar equipes de analistas em contratos, oferecendo aos clientes despesas mensais previsíveis e garantias de nível de serviço. Os serviços profissionais — consultoria, design e integração — continuam a sustentar implantações complexas, particularmente onde CLPs legados, painéis de alarme de incêndio e sistemas de gestão predial precisam ser integrados. O sucesso dos fornecedores depende cada vez mais do agrupamento de operações de consultoria e execução em pacotes coesos baseados em resultados que aliviam as preocupações dos compradores sobre escassez de habilidades e manutenção de plataforma a longo prazo.

Por Modelo de Implantação: O Crescimento da Nuvem Supera a Dominância Local

Os sistemas locais controlavam 73,20% do tamanho do mercado de gestão de informações de segurança física em 2025, pois os operadores em serviços públicos, defesa e serviços financeiros favoreciam instalações com soberania de dados e isolamento de rede. Esses ambientes frequentemente se integram diretamente com intercomunicadores de emergência, portões de acesso e controles industriais que exigem latências de milissegundos e comportamento de rede determinístico.

No entanto, as implantações em nuvem se expandirão a um CAGR de 17,55%, impulsionadas pela demanda por computação elástica para executar inferência de IA, relatórios centralizados em propriedades distribuídas e gerenciamento simplificado de patches. Os primeiros adotantes aproveitam a vigilância por vídeo em nuvem para descarregar custos de armazenamento, roteando apenas sinalizadores de eventos para dispositivos de borda locais para interdição rápida. As arquiteturas híbridas estão ganhando força onde fluxos sensíveis permanecem no local, enquanto painéis de análise e pipelines de aprendizado de máquina residem em data centers regionais.

Por Método de Integração: A Orquestração Centrada em API Ganha Primazia Estratégica

A Orquestração Baseada em API detém uma participação de 60,30% em 2025. Está eclipsando o middleware personalizado como o caminho de integração preferido, reduzindo o esforço de implantação em 30-40% e permitindo substituições modulares de subsistemas sem falhas em cascata. As plataformas modernas expõem endpoints RESTful, fluxos WebSocket e arquiteturas orientadas a eventos que se alinham com as estratégias de integração de aplicações empresariais. Essa filosofia de design simplifica a integração de mecanismos de análise emergentes, unidades de patrulha robótica e sensores ambientais, preservando a longevidade do investimento.

No entanto, o Middleware é o segmento de crescimento mais rápido com um CAGR de 16,8%. Os adaptadores de middleware permanecem indispensáveis para CFTV analógico e painéis de crachá proprietários que carecem de ganchos de software diretos; no entanto, sua participação em novos contratos está se contraindo à medida que os planejadores de capital aceleram os ciclos de atualização de IP. A consistência nos esquemas de dados está aprimorando as análises downstream, permitindo que os centros de operações de segurança sobreponham mapas de calor de incidentes, painéis de KPI e métricas de SLA sobre registros de eventos homogeneizados.

Por Setor do Usuário Final: Transporte Ancora o Volume, Saúde Acelera

Transporte e logística detinham uma participação de receita de 21,60% do mercado de gestão de informações de segurança física em 2025, refletindo o pesado investimento de aeroportos, portos marítimos e redes ferroviárias que buscam gestão sincronizada de incidentes em ativos extensos. Os casos de uso se estendem cada vez mais a métricas operacionais, como análise de tempo de permanência e agendamento de recursos, aprofundando a fidelidade à plataforma. Os modelos de financiamento público-privado, aliados aos mandatos nacionais de infraestrutura crítica, garantem um pipeline constante de expansões de terminais que sustentam as carteiras de pedidos dos fornecedores.

A área de saúde registrará um CAGR de 16,95% até 2031, à medida que os hospitais lidam com violência no local de trabalho, roubo de medicamentos e incidentes de segurança do paciente. Os campi com múltiplos edifícios exigem coordenação entre etiquetas de rastreamento de recém-nascidos, sistemas de alarme de incêndio e controles de acesso ao departamento de emergência, elevando a demanda por consciência situacional unificada.

Análise Geográfica

A América do Norte comandou 34,70% da receita global do mercado de gestão de informações de segurança física em 2025, sustentada por mandatos federais de infraestrutura crítica e ecossistemas maduros de integração de sistemas. As seguradoras que oferecem incentivos de prêmio de 15-30% para plataformas de monitoramento verificáveis incentivam ainda mais a adoção, especialmente entre operadores de data centers de colocalização e concessionárias regionais. A convergência de telemetria física e cibernética permanece uma agenda estratégica, com 68% dos diretores de segurança registrando sobreposições de incidentes desde 2023.

A Ásia tem projeção de expansão a um CAGR de 17,25% até 2031, impulsionada por USD 1,7 trilhão em megaprojetos de trânsito e implantações crescentes de cidades inteligentes. As autoridades locais priorizam a consciência situacional centralizada para coordenar respostas multiagências em linhas de metrô, terminais de ônibus e aeroportos. As estratégias dos fornecedores incorporam cada vez mais joint ventures com integradores domésticos para compensar a escassez de habilidades e cumprir as regras de localização de aquisições. A Ásia eclipsará a América do Norte em tamanho do mercado de gestão de informações de segurança física na próxima década.

A trajetória de crescimento da Europa está estreitamente ligada ao cronograma de aplicação da Diretiva NIS2, que amplia o escopo de conformidade para milhares de entidades essenciais e importantes. Os líderes de segurança estão implantando plataformas que automatizam a notificação de incidentes, o arquivamento de evidências e a escalada baseada em função para satisfazer os reguladores. A preferência por padrões abertos é pronunciada, refletindo bases instaladas diversas nos estados membros. A sustentabilidade está emergindo como um critério de aquisição, com as implantações de gestão de informações de segurança física esperadas para integrar insights de gestão de energia e contribuir para as divulgações de ESG corporativas.

Panorama regulatório

A regulamentação está influenciando cada vez mais a aquisição de PSIM, à medida que as plataformas se tornam parte de ambientes de controle ciberfísico auditados. Na União Europeia, a Lei de Resiliência Cibernética (Regulamento (UE) 2024/2847) estende as expectativas de segurança desde a concepção, tratamento de vulnerabilidades e suporte ao ciclo de vida a produtos com elementos digitais, moldando o endurecimento de PSIM, as práticas de atualização e a documentação exigida em sites críticos e grandes empresas. Nos Estados Unidos, referências de controle federal como o NIST SP 800-53 Rev. 5 e orientações relacionadas a sistemas de controle de acesso físico habilitados para PIV (E-PACS) continuam a ancorar os requisitos de integração de controle de acesso, garantia de identidade e registro com qualidade probatória em implantações alinhadas ao governo.

Padrões de garantia de site e setoriais também estão atuando como pontos de controle para implantações em infraestrutura crítica. As avaliações Cyber Assurance of Physical Security Systems (CAPSS) da UK National Protective Security Authority (NPSA) fornecem um caminho de garantia para sistemas de segurança física usados em ambientes sensíveis, reforçando as expectativas em relação à postura de cibersegurança, resiliência e garantia da cadeia de suprimentos. Paralelamente, a NFPA 3000 (edição de 2024) é cada vez mais referenciada no planejamento de segurança de instalações e na preparação para incidentes nos EUA, apoiando a demanda por capacidades de PSIM que gerenciam fluxos de trabalho coordenados, documentação de incidentes e relatórios pós-evento em ambientes com múltiplos fornecedores.

Análise da cadeia de valor

A cadeia de valor do PSIM começa com fornecedores upstream de dispositivos e subsistemas de segurança (videovigilância, controle de acesso, detecção de intrusão, sistemas de incêndio e prediais, e sensores IoT) que geram eventos e telemetria heterogêneos. Os principais fornecedores de software PSIM operam na camada de orquestração, onde modelos de eventos padronizados, APIs abertas e bibliotecas de conectores moldam a velocidade de integração e a capacidade de normalizar dados para painéis de comando e controle, gestão de casos e trilhas de auditoria. A implementação normalmente é entregue por integradores de sistemas e consultores especializados que realizam avaliação de site, design, configuração de conectores, mapeamento de playbooks de fluxo de trabalho e endurecimento de cibersegurança, seguidos de validação em ambientes operacionais onde é exigido o tratamento de modo degradado e alta disponibilidade.

No downstream, os serviços gerenciados e de suporte impulsionam cada vez mais o valor contínuo, fornecendo monitoramento 24 horas por dia, 7 dias por semana, triagem de incidentes, manutenção e aplicação de patches em ambientes distribuídos, particularmente para operadores de transporte, governo e infraestrutura crítica. Parcerias entre fornecedores de plataformas adjacentes também atuam como um facilitador de canal. Por exemplo, a TKH Security e a Nanodems (fevereiro de 2025) anunciaram uma parceria estratégica para integrar seus softwares de VMS e PSIM, ilustrando como acordos de interoperabilidade entre fornecedores podem reduzir o atrito de integração para os compradores e acelerar implantações multi-produto.

Cenário Competitivo

O mercado de gestão de informações de segurança física exibe fragmentação moderada, com líderes diversificados em automação predial, fornecedores especializados em gestão de informações de segurança física e provedores de serviços de TI competindo por participação de carteira. Genetec, Johnson Controls e Hexagon aproveitam relacionamentos estabelecidos com clientes e presença global em canais para proteger sua posição incumbente, agrupando suítes de gestão de vídeo e controle de acesso em assinaturas empresariais. Especialistas boutique como Qognify e CNL Software se diferenciam por meio de modelos de domínio aprofundados e kits de ferramentas de integração rápida que encurtam o tempo de obtenção de valor nos segmentos de transporte e saúde.

As parcerias estratégicas estão acelerando os roteiros de produtos e o acesso ao mercado. A aliança da CNL Software com a Cepton traz detecção de perímetro 3D habilitada por LiDAR para sua camada de orquestração, fortalecendo as propostas de valor para perímetros de data centers e aeroportos.[3]CNL Software, "O Software PSIM IPSecurityCenter da CNL Software fornece Gestão de Segurança para Hospital Sul-Africano.", securityinformed.comA adoção da nuvem está catalisando a colaboração entre editores de gestão de informações de segurança física e provedores de vigilância por vídeo como serviço.

As prioridades de investimento convergem em torno da ampliação por IA e arquiteturas nativas de nuvem. Os fornecedores estão incorporando mecanismos de inferência em tempo real, manuais automatizados e manutenção preditiva em licenças básicas, criando caminhos de upsell para camadas de análise avançada. Simultaneamente, a migração para microsserviços em contêineres acelera os ciclos de DevOps, permitindo lançamentos quinzenais de recursos que acompanham o ritmo de paisagens de ameaças em rápida evolução.

Líderes do Setor de Gestão de Informações de Segurança Física

Johnson Controls International PLC

Genetec Inc.

Qognify Inc.

Verint Systems Inc.

Vidsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização liderada pelo governo e as grandes aquisições formais estão criando espaço em branco para fornecedores de PSIM que conseguem documentar interoperabilidade, controles de cibersegurança e resiliência em ambientes de missão crítica. Em junho de 2026, a U.S. General Services Administration publicou a ADM 3490.1, estabelecendo padrões mínimos de segurança de referência para Sistemas de Videovigilância (VSS) e Sistemas de Detecção de Intrusão (IDS) em instalações de propriedade federal. Isso eleva a importância do monitoramento centralizado, retenção de evidências e fluxos de trabalho alinhados a políticas em ambientes multi-site. De forma semelhante, em abril de 2026, o U.S. Department of State emitiu uma solicitação (19AQMM26N0033) buscando informações de capacidade para uma plataforma PSIM implantada globalmente, integrando VMS corporativo, controle de acesso, IDS e mapeamento 3D, com requisitos de alta disponibilidade (superior a 99,9% de tempo de atividade). A solicitação aponta para a demanda por arquiteturas resilientes que suportem operações globais e integração complexa.

As oportunidades tecnológicas e de entrega estão se concentrando em modularidade e consistência de dados, e não apenas em conectividade simples de dispositivos. Os compradores estão priorizando a interoperabilidade entre múltiplos fornecedores, modelos de eventos padronizados e lógica operacional clara para reduzir a dependência de fornecedores e incorporar análises de borda onde restrições de latência e largura de banda limitam o processamento centralizado. Fornecedores que conseguem demonstrar autonomia local do site (operações em modo degradado), trilhas de auditoria prontas para governança e alinhamento de conformidade, incluindo requisitos cibernéticos europeus e regimes nacionais de certificação como a ANSSI na França, estão melhor posicionados para converter a demanda de setores regulados em modelos repetíveis em hubs de transporte, redes de saúde e campi de infraestrutura crítica.

Desenvolvimentos recentes do setor

- Março de 2026: a Johnson Controls apresentou soluções de próxima geração de controle de acesso e vídeo na ISC West 2026, expandindo seu portfólio para implantações corporativas e comerciais. Os lançamentos fortalecem a integração de ponta a ponta entre os subsistemas de intrusão, acesso e vídeo, melhorando a superfície de integração endereçável para PSIM e fluxos de trabalho de comando unificado em ambientes multi-site.

- Fevereiro de 2026: a Genetec anunciou o Cloudlink 2210, um dispositivo gerenciado em nuvem para implantações de segurança física em escala corporativa, com envio global previsto para começar em maio de 2026. A direção do produto suporta arquiteturas híbridas ao conectar dispositivos existentes on-premise com operações gerenciadas em nuvem, alinhando-se à demanda dos compradores por gestão centralizada sem substituição total da infraestrutura.

- Março de 2025: o Google Cloud expandiu seu Risk Protection Program para 30 mercados EMEA em parceria com Beazley e Chubb, vinculando ofertas de seguro a implantações de segurança e controles de risco. A medida reforçou o papel do monitoramento verificável, relatórios e automação de controle como insumos de aquisição, apoiando a adoção de PSIM em organizações regulamentadas e sensíveis a riscos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange plataformas de software PSIM que conectam a segurança física e sistemas prediais relacionados, e então reúnem eventos em uma interface de comando única para monitoramento, correlação, fluxos de trabalho de resposta e relatórios.

Exclusões de escopo: excluímos hardware independente, sistemas de gestão de vídeo puros e software de gestão de identidade independente que não é vendido como parte de uma plataforma PSIM.

Visão geral da segmentação

- Por Componente

- Soluções

- Gestão de Vídeo / Incidentes

- Integração de Controle de Acesso

- Painéis de Comando e Controle

- Gestão de Casos e Evidências

- Serviços

- Profissionais (Consultoria, Design e Integração)

- Gerenciados e de Suporte

- Soluções

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

- Por Método de Integração

- Orquestração Baseada em API

- Middleware / Camada de Adaptador

- Por Setor do Usuário Final

- BFSI

- Governo e Defesa

- Transporte e Logística

- Aeroportos

- Portos Marítimos

- Ferroviário e Metrô

- Energia e Serviços Públicos

- Varejo

- Saúde

- Manufatura e Industrial

- Educação

- TI e Telecomunicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites do mercado e ancorar premissas que foram posteriormente testadas em entrevistas. Revisamos fontes públicas como orientações do U.S. DHS e do NIST, estatísticas de segurança pública do FBI e do BJS, regras de segurança de transporte e aviação quando relevantes, e organismos de normalização que influenciam a interoperabilidade de sistemas de segurança física.

Também nos baseamos em documentos corporativos, apresentações a investidores, portais de licitação e imprensa confiável para entender os ciclos de compra, os padrões típicos de implantação e como o PSIM é empacotado com serviços. Em alguns casos, utilizamos assinaturas pagas para dados financeiros corporativos e inteligência de notícias, bancos de dados de patentes para acompanhar a direção dos produtos, e bancos de dados de contratos e licitações para identificar projetos maiores de centros de comando e o momento de renovação. Esses exemplos não são exaustivos, e muitas outras fontes foram verificadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com compradores de PSIM, integradores de sistemas e líderes de produto e entrega que lidam com implantações e renovações de plataformas. As respostas dos participantes foram usadas para confirmar o que é contabilizado como receita de PSIM (licença, assinatura, análises incorporadas e serviços de configuração fortemente empacotados), e para testar a resistência do momentum regional na Ásia-Pacífico, EMEA e Américas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | Ásia-Pacífico: 51% |

| Nível médio: 48% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Players menores: 20% | Gerentes: 52% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o grupo de demanda endereçável de PSIM a partir de sinais de gastos com software de segurança física e da proporção de sites que precisam de correlação de eventos multi-sistema, seguida de verificações de adoção regional. Uma vez formado o número de alto nível, corroboramos com aproximações bottom-up seletivas, como tamanhos de negócios amostrados a partir de verificações de canal de integradores, níveis típicos de licença ou assinatura para centros de comando, e uma consolidação de sanidade da receita dos fornecedores onde as divulgações permitem.

Os principais insumos que movem o modelo incluem a base instalada de sistemas de videovigilância e controle de acesso sendo unificados, o ritmo de atualizações em direção a centros de comando centralizados, a preferência entre nuvem e on-premises, a progressão média de preços de plataforma (mix de licença para assinatura) e a proporção de projetos vinculados a hubs de infraestrutura crítica e transporte. Onde os dados são irregulares, as lacunas são tratadas por meio de intervalos que são reduzidos usando o feedback das entrevistas, e depois reverificados em relação a padrões de aquisição e cronogramas de implementação.

Para a previsão, usamos análise de cenários com um caso central orientado pela velocidade com que grandes sites padronizam fluxos de trabalho, como os ciclos de aquisição se encurtam ou se estendem, e como o mix de assinatura aumenta ao longo do tempo. Os cenários são então ajustados por região com base no ritmo local de digitalização e na visibilidade de financiamento de programas compartilhada pelos respondentes primários.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo comentários de fornecedores, atividade de licitação e volumes implícitos de grandes implantações de centros de comando. Os valores discrepantes são sinalizados quando as taxas de crescimento ou as premissas de preços se desviam do que os entrevistados descreveram, e esses pontos são revisados novamente antes da aprovação final.

É seguida uma revisão em múltiplas etapas, na qual outro analista verifica as regras de escopo, os cálculos e se os insumos se alinham com padrões de adoção conhecidos. Se uma premissa-chave mudar ou uma lacuna permanecer relevante, recontatamos as fontes para resolvê-la. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes afetam orçamentos, regulamentações ou o momento de implantação, e uma verificação final de atualidade é concluída pouco antes da entrega.

Tamanho do Mercado de Gestão de Informações de Segurança Física da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado de PSIM publicados frequentemente diferem porque as equipes traçam a linha em torno de diferentes itens de receita e depois aplicam diferentes velocidades de adoção às implantações em grandes sites. As diferenças também aparecem quando o ano-base não é o mesmo, ou quando o momento de conversão de moeda e o tratamento da inflação não são declarados claramente.

A principal lacuna vem do fato de plataformas adjacentes, como VMS independentes e ferramentas de identidade, serem ou não misturadas ao total. A Mordor Intelligence conta PSIM apenas quando a plataforma é a camada de correlação de eventos e comando, e os serviços relacionados são inseparáveis do contrato da plataforma. Outro fator é a velocidade com que se assume que as assinaturas substituirão as licenças, o que pode elevar rapidamente a previsão se o aumento de renovação for aplicado sem verificações em relação aos ciclos de aquisição e prazos de implementação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,24 bilhões de USD (2026) | |

| Consultoria Global A | 3,72 bilhões de USD (2024) | Utiliza um ano-base diferente e parece contabilizar um escopo mais amplo de programas de cidades inteligentes, o que pode incorporar software adjacente e serviços de projeto além da camada de comando do PSIM. |

| Conjunto de Dados do Setor B | 4,86 bilhões de USD (2024) | Reportado em um contexto mais amplo de sistemas de segurança física, o que pode inflacionar os totais quando o PSIM é agrupado com categorias de software de sistemas vizinhas e não separado por função de plataforma. |

A dispersão na tabela é explicada principalmente pela amplitude do escopo e pelo alinhamento do ano, e não por simples diferenças de cálculo. Ao manter a receita vinculada à funcionalidade da plataforma PSIM, e ao verificar as premissas de adoção e preços em relação ao feedback de compradores e integradores, as etapas de dimensionamento permanecem rastreáveis e repetíveis para atualizações futuras.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte crescimento do mercado de gestão de informações de segurança física?

A orquestração unificada de sensores, mandatos regulatórios mais rígidos e análises habilitadas por IA estão persuadindo os operadores a substituir ferramentas isoladas por plataformas de comando integradas que melhoram a conformidade e a mitigação de riscos.

Qual região crescerá mais rapidamente entre 2026 e 2031?

A Ásia tem previsão de registrar um CAGR de 17,25%, impulsionada por USD 1,7 trilhão em projetos de infraestrutura de transporte e amplos programas de cidades inteligentes.

Por que os serviços gerenciados estão ganhando força no setor de gestão de informações de segurança física?

Organizações que carecem de centros de operações de segurança 24/7 terceirizam o monitoramento e a resposta a incidentes para provedores de serviços, trocando altos desembolsos de capital por despesas operacionais previsíveis.

Como as novas regulamentações estão influenciando a adoção de plataformas?

Frameworks como a Diretiva NIS2 da UE e os mandatos da CISA dos EUA impõem penalidades severas por não conformidade, levando os operadores de infraestrutura crítica a implantar capacidades automatizadas de documentação e notificação de incidentes.

Quais desafios retardam as implantações de gestão de informações de segurança física?

As altas taxas iniciais de licenciamento e a necessidade de integrar sistemas analógicos legados podem estender os cronogramas dos projetos em até 60% e inflar os custos em cerca de 35%, particularmente em instalações maduras.

Página atualizada pela última vez em: