Tamanho e Quota do Mercado de Segurança Física

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 129.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 165.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

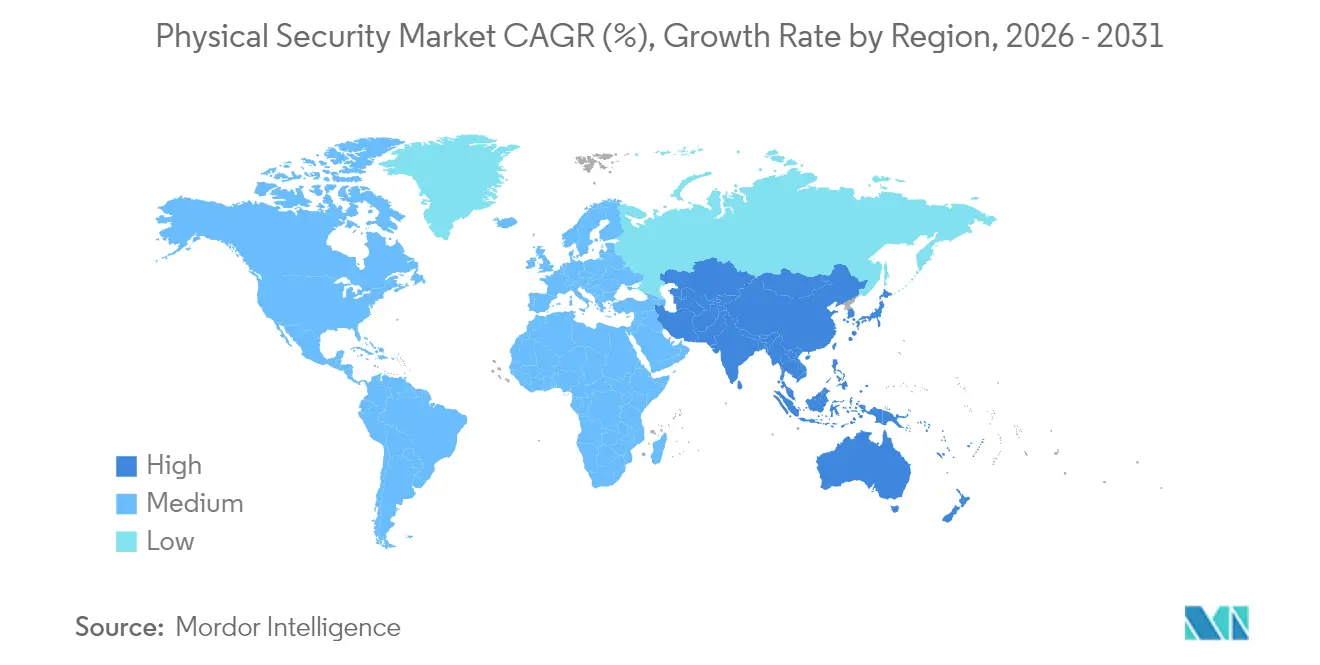

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física por Mordor Intelligence

Espera-se que o tamanho do mercado de Segurança Física cresça de USD 123,18 mil milhões em 2025 para USD 129,39 mil milhões em 2026 e está previsto atingir USD 165,32 mil milhões até 2031 a uma CAGR de 5,04% no período 2026-2031.

Regimes regulatórios rigorosos, urbanização acelerada e iniciativas de transformação digital a nível empresarial sustentam gastos estáveis, mesmo quando os fornecedores substituem equipamentos proibidos e migram cargas de trabalho para a nuvem. A análise infundida com IA, a computação de borda e as credenciais móveis expandem os casos de uso para além da defesa de perímetro tradicional, estimulando a procura incremental tanto de agências públicas como de operadores privados. O aumento dos incentivos de seguros para vigilância conectada, o financiamento vinculado a critérios ESG para dispositivos de baixo consumo e as certificações obrigatórias da cadeia de fornecimento promovem ciclos contínuos de renovação de hardware que favorecem fornecedores com portfólios prontos para conformidade. A intensificação da concorrência em torno dos modelos de implantação em nuvem desloca a criação de valor para receitas recorrentes de serviços, enquanto os mandatos de residência de dados obrigam os fornecedores a localizar a infraestrutura de alojamento ou a estabelecer parcerias com fornecedores regionais, acrescentando novas camadas de complexidade estratégica ao mercado de segurança física.

Principais Conclusões do Relatório

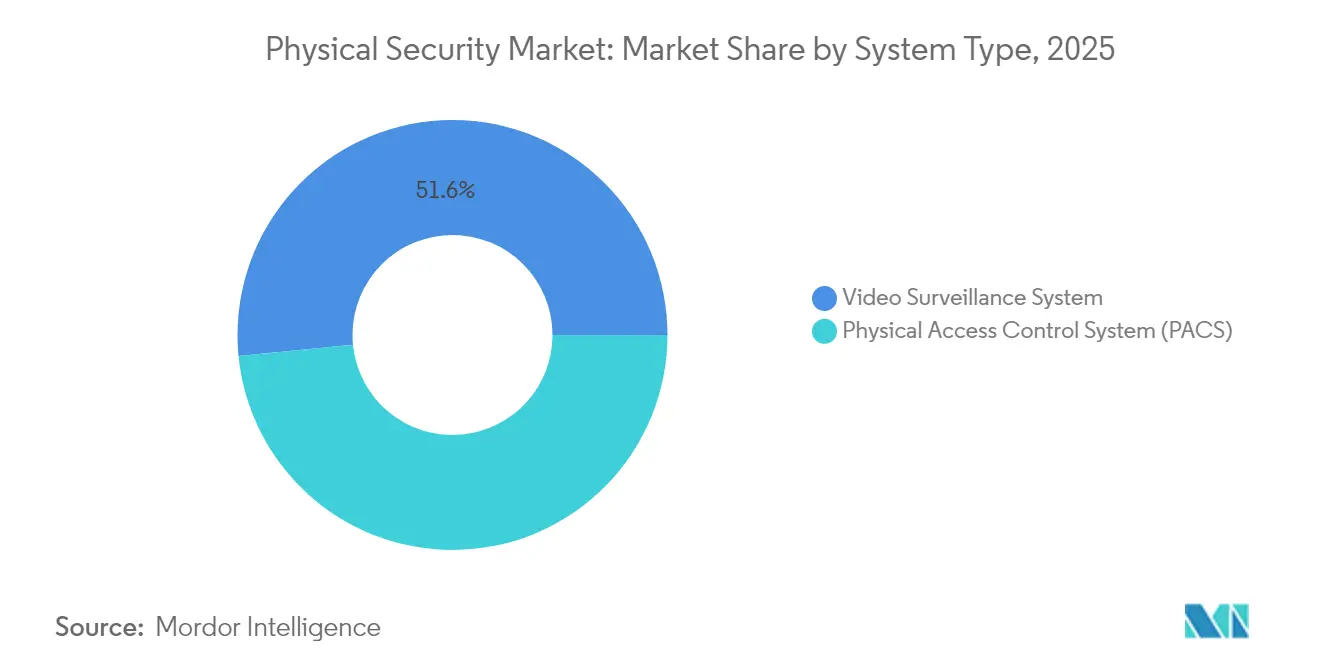

- Por tipo de sistema, a videovigilância liderou com 51,55% de quota de receita do mercado de segurança física em 2025; os sistemas biométricos registam a expansão projetada mais rápida a uma CAGR de 6,55% até 2031.

- Por tipo de serviço, a videovigilância como serviço representou 61,45% da quota do mercado de segurança física em 2025, enquanto o controlo de acesso como serviço está posicionado para a CAGR mais elevada de 6,85% até 2031.

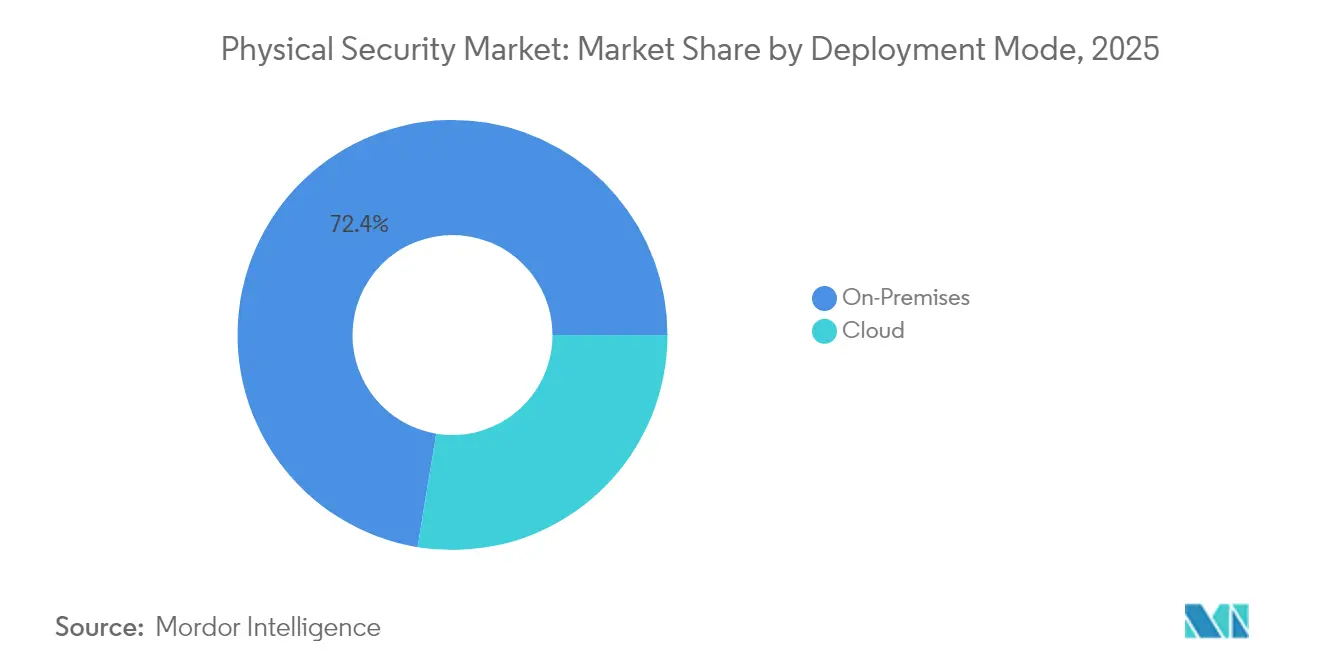

- Por implantação, as soluções locais retiveram 72,40% do mercado de segurança física em 2025; a implantação em nuvem está prevista para crescer a uma CAGR de 6,58% até 2031.

- Por tamanho de organização, as grandes empresas detinham 67,20% do tamanho do mercado de segurança física em 2025, mas as pequenas e médias empresas crescerão mais rapidamente a uma CAGR de 7,15% até 2031.

- Por setor do utilizador final, os serviços governamentais captaram 29,10% da quota do mercado de segurança física em 2025, enquanto as aplicações residenciais registarão a CAGR mais elevada de 5,95% no mesmo horizonte.

- Por geografia, a América do Norte manteve-se como o maior contribuinte regional com 33,90% de quota do mercado de segurança física em 2025; a Ásia deverá registar a CAGR mais forte de 7,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Segurança Física

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Auditorias obrigatórias de segurança da cadeia de fornecimento a impulsionar atualizações de PACS | +1.1% | América do Norte | Médio prazo (2-4 anos) |

| Cláusulas de transparência da Lei de IA da UE a acelerar a renovação de análise de vídeo em tempo real | +0.8% | Europa | Curto prazo (≤ 2 anos) |

| Cidade Inteligente 4.0 da China a alocar RMB 200 mil milhões a nós de vigilância de borda | +0.7% | Ásia | Longo prazo (≥ 4 anos) |

| Violações de perímetro em petróleo e gás a desencadear projetos de vedação com múltiplos sensores | +0.6% | Médio Oriente | Médio prazo (2-4 anos) |

| Descontos no prémio de seguro para vigilância conectada à nuvem em centros logísticos | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a critérios ESG a recompensar dispositivos de segurança PoE de carbono zero | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Auditorias Obrigatórias de Segurança da Cadeia de Fornecimento a Impulsionar Atualizações de PACS

As agências federais enfrentam um escrutínio acrescido sobre a integridade da cadeia de fornecimento, o que impulsiona a substituição acelerada de sistemas legados de controlo de acesso físico por soluções verificadas e interoperáveis que cumprem os protocolos de aquisição da Administração de Serviços Gerais. O efeito cascata da supervisão estende-se aos operadores de infraestruturas críticas e a contratantes privados, multiplicando a procura de produtos certificados e favorecendo fornecedores capazes de documentar a proveniência de componentes de confiança. As organizações que se pré-qualificam ao abrigo das novas diretrizes asseguram vantagens competitivas em concursos governamentais, evitando simultaneamente penalizações de remediação [1]Administração de Serviços Gerais, "Guia de Encomenda para Clientes de Sistemas de Controlo de Acesso Físico (PACS)," gsa.gov.

Cláusulas de Transparência da Lei de IA da UE a Acelerar a Renovação de Análise de Vídeo em Tempo Real

A Lei de IA da UE, em vigor desde agosto de 2024, classifica a análise de vídeo biométrica como IA de alto risco, obrigando os fornecedores a fornecer avaliações de risco, registos de IA explicável e governação de dados alinhada com o RGPD. As empresas devem renovar as pilhas de análise não conformes ou enfrentar coimas regulatórias, impulsionando projetos de atualização de ciclo curto e aumentando a procura de plataformas concebidas com funcionalidades de transparência integradas.

Violações de Perímetro em Petróleo e Gás Desencadeiam Projetos de Vedação com Múltiplos Sensores

Os produtores de energia no Médio Oriente estão a integrar câmaras térmicas, radar e deteção acústica distribuída (DAS) em plataformas de perímetro unificadas, após recentes tentativas de intrusão terem evidenciado os limites das defesas de tecnologia única. Os resultados publicados na revista PhotoniX documentam que a DAS pode reduzir os incidentes de entrada não autorizada em até noventa % quando combinada com classificadores de aprendizagem automática. Os operadores que anteriormente investiam principalmente em resiliência cibernética alocam agora orçamentos paralelos a atualizações da linha de vedação, porque a interrupção do fluxo de gasodutos acarreta tanto riscos de receita como geopolíticos. Os integradores relatam que os primeiros adotantes recuperam os investimentos de capital através de menores custos de patrulha e poupanças em seguros, um ciclo de retroalimentação que acelera as encomendas subsequentes.

Financiamento Vinculado a Critérios ESG a Recompensar Dispositivos de Segurança PoE de Carbono Zero

Os quadros de obrigações verdes incluem cada vez mais gatilhos de desempenho ligados ao consumo de energia do hardware instalado. Os fabricantes que oferecem câmaras PoE de baixa potência e pegadas de produção de emissões líquidas zero qualificam os compradores para taxas de juro preferenciais. Os gestores de instalações podem, portanto, realocar orçamentos de capital para a substituição acelerada de dispositivos, avançando simultaneamente nos indicadores de sustentabilidade corporativa, estreitando o vínculo entre os compromissos ambientais e a aquisição de segurança física.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibições da FCC a OEMs chineses a atrasar implementações municipais | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Responsabilidades de residência de dados RGPD/Schrems II a aumentar o TCO do VSaaS | -0.6% | Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada a abrandar a execução de projetos | -0.4% | Médio Oriente e África | Médio prazo (2-4 anos) |

| Restrições à exportação a limitar os envios de fornecedores chineses para determinados mercados | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de Residência de Dados RGPD/Schrems II a Aumentar o TCO do VSaaS

Os adotantes europeus de vigilância em nuvem alocam orçamentos mais elevados ao alojamento em centros de dados locais, à gestão de chaves de encriptação e a auditorias de conformidade contínuas. Os prestadores de serviços absorvem os custos de infraestrutura e repercutem-nos nas tarifas, elevando o custo total de propriedade e abrandando a adoção entre as PMEs com recursos limitados [2]Parlamento Europeu e Conselho, "Regulamento (UE) 2024/1689 … sobre inteligência artificial," eur-lex.europa.eu .

Proibições da FCC a OEMs Chineses a Atrasar Implementações Municipais

A proibição de 2024-2025 sobre equipamentos de vigilância chineses perturba os ciclos de aquisição a nível municipal, aumentando os custos unitários e prolongando os prazos dos projetos à medida que os municípios se voltam para fornecedores alternativos. Os organismos locais com orçamentos limitados devem relançar concursos, realizar novos testes de interoperabilidade e navegar em candidaturas a subsídios federais, deprimindo temporariamente os volumes de envio na parcela norte-americana do mercado de segurança física.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Domínio da Videovigilância em Meio à Aceleração Biométrica

Os sistemas de videovigilância contribuíram com USD 63,51 mil milhões do tamanho do mercado de segurança física em 2025, equivalente a uma quota de 51,55%. A implantação persistente em centros de transporte, centros urbanos e campus empresariais sustenta receitas estáveis, embora a procura de substituição esteja agora ligada a câmaras prontas para IA e gravadores de borda. As plataformas biométricas avançam a uma CAGR de 6,55%, impulsionadas por programas nacionais de identidade digital e estratégias de autenticação sem palavra-passe no local de trabalho. À medida que as credenciais migram para smartphones e dispositivos vestíveis, os leitores multimodais ganham tração, aprofundando a integração do ecossistema. O controlo de acesso físico mantém um crescimento estável com base em atualizações governamentais obrigatórias que padronizam os protocolos de comunicação e reduzem a infraestrutura isolada. As fases de transição IP-analógico híbrido prolongam os ciclos de vendas, mas preservam as margens em codificadores e gateways. A segurança de perímetro de segunda geração une radar, sensores de fibra ótica e imagiologia térmica para defender ativos de petróleo, gás e aeroportos. As iniciativas de interoperabilidade, nomeadamente o quadro PKOC da Aliança de Interoperabilidade de Segurança Física, permitem credenciais abertas e reduzem a dependência de fornecedores, estimulando a diferenciação competitiva através de funcionalidades de software em detrimento de hardware proprietário.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Serviço: Liderança do VSaaS Desafiada pelo Crescimento do ACaaS

A videovigilância como serviço gerou USD 30,71 mil milhões em 2025, refletindo 61,45% do subsegmento de serviços dentro do mercado de segurança física. Os pacotes de subscrição recorrentes com análise de IA, monitorização remota de saúde e aplicação instantânea de firmware ressoam junto de clientes conscientes dos custos. O controlo de acesso como serviço expande-se mais rapidamente a uma CAGR de 6,85% até 2031, aproveitando a sincronização de início de sessão único e os mandatos de confiança zero. As integrações com bases de dados de recursos humanos permitem a integração e desvinculação automatizadas, reduzindo a sobrecarga administrativa. Os fornecedores posicionam estas suites em nuvem como soluções OpEx que aceleram o retorno sobre o investimento enquanto incorporam painéis de relatórios de conformidade. As leis de localização de dados continuam a ser a principal barreira à adoção, especialmente para empresas multinacionais com operações europeias distribuídas.

Por Implantação: Prevalência Local em Meio à Migração para a Nuvem

As instalações locais ocuparam 72,40% do mercado de segurança física em 2025. Ambientes de alta segurança — defesa, nuclear e finanças reguladas — retêm servidores locais para salvaguardar imagens e metadados classificados. Ainda assim, a orquestração remota de firmware e a análise migram cada vez mais para extensões de nuvem privada. A implantação em nuvem, embora menor, crescerá a uma CAGR de 6,58% à medida que a aprendizagem automática como serviço reduz os limiares analíticos e as atualizações de modelos de aprendizagem automática se distribuem instantaneamente. Os modelos híbridos dominam as estratégias de transição, permitindo que as empresas processem fluxos sensíveis localmente enquanto exportam dados anonimizados para reconhecimento de padrões na nuvem. Os quadros de conformidade, como a Diretiva de Equipamentos de Rádio da UE, ampliam a preferência por infraestruturas de nuvem certificadas que pré-integram controlos de cibersegurança.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou USD 41,77 mil milhões em 2025, equivalente a 33,90% do mercado de segurança física. Os mandatos de aquisição federal, o subsídio de substituição de equipamentos da FEMA e a adoção generalizada de análise de vídeo com IA reforçam a procura, apesar dos estrangulamentos de aquisição criados pelas proibições da FCC a OEMs chineses. As empresas alocam orçamentos de atualização para evitar penalizações por incumprimento e para reforçar as infraestruturas críticas. A migração para a nuvem na região acelera porque os centros de dados de hiperescala fornecem ambientes autorizados pelo FedRAMP, reduzindo os ciclos de acreditação para contratantes governamentais.

A Ásia-Pacífico representa o território de avanço mais rápido a uma CAGR de 7,10% até 2031. O programa Cidade Inteligente 4.0 da China, no valor de RMB 200 mil milhões, catalisa nós de análise de borda e iniciativas de tráfego inteligente, estabelecendo padrões de facto exportáveis para os pares regionais. A vigilância do corredor logístico da Índia, aliada à expansão do metro ferroviário no Sudeste Asiático, sustenta pipelines de projetos plurianuais. A fabricação indígena oferece alavancagem de custos, embora as restrições de licenciamento de exportação limitem os mercados endereçáveis para alguns fornecedores chineses.

A Europa mantém uma trajetória equilibrada à medida que o RGPD e a Lei de IA recalibram os critérios de seleção de soluções. O tamanho do mercado de segurança física para análise de vídeo com IA em conformidade está a crescer porque as organizações devem documentar as decisões algorítmicas e manter os dados biométricos em solo da UE. Os fornecedores rearquitetam as pegadas de alojamento ou criam alianças de nuvem soberana para cumprir as condições do Schrems II, repercutindo os custos nos clientes, mas garantindo um serviço ininterrupto.

Panorama Competitivo

Os cinco maiores fabricantes detêm conjuntamente cerca de 42% do mercado de segurança física, indicando uma arena moderadamente consolidada com espaço persistente para disruptores de nicho. Os grupos estabelecidos concentram-se na incorporação de chipsets de IA, camadas de orquestração em nuvem e protocolos de padrão aberto para garantir a fidelização à plataforma. Johnson Controls, Honeywell e Axis Communications integram alertas físicos e cibernéticos em painéis unificados de resposta a incidentes, reforçando a lealdade empresarial. Assa Abloy e HID Global diversificam para credenciais móveis e carteiras digitais para antecipar a incursão das fintechs no controlo de acesso.

A turbulência regulatória impulsiona fusões e aquisições seletivas, à medida que os grandes operadores adquirem especialistas em análise de IA ou distribuidores regionais para colmatar lacunas de capacidade de conformidade. As aquisições da Vision-Box e da Onfido ilustram uma viragem para pilhas de identidade digital de ponta a ponta que combinam verificação biométrica com fluxos de trabalho de viagens e fintech. Os registos de patentes sobre deteção de objetos baseada em aprendizagem federada e PoE de baixo consumo expandem os fossos de propriedade intelectual defensáveis. As startups diferenciam-se através de análises especializadas — deteção de fugas de gás perigoso, prevenção de colisões de empilhadores — e depois estabelecem parcerias com integradores para alcance de canal. Os fornecedores que enfatizam hardware de arquitetura aberta reduzem os custos de mudança dos clientes, mas devem reinventar os modelos de margem através de licenciamento de software e subscrições de análise.

Líderes do Setor de Segurança Física

Cisco Systems, Inc.

Honeywell International Inc.

Johnson Controls

TELUS

Genetec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O JPMorgan Chase liderou uma ronda de financiamento Série B de EUR 36 milhões (USD 38,5 milhões) para a Eye Security, com o objetivo de escalar a monitorização 24/7 e os pacotes de ciberseguro antes do lançamento da diretiva NIS2. A injeção de capital posiciona a Eye Security para combinar dados de intrusão física com telemetria cibernética, criando uma proposta unificada de pontuação de risco.

- Fevereiro de 2025: O Tribunal de Recurso dos EUA confirmou a autoridade da FCC para proibir aprovações de equipamentos da Hikvision, confirmando oportunidades de substituição a longo prazo para fornecedores em conformidade e reforçando os prémios de risco geopolítico no mercado de segurança física.

- Janeiro de 2025: A CISA publicou diretrizes atualizadas do Plano de Segurança de Instalações que codificam matrizes padronizadas de avaliação de ameaças e prescrevem estratégias de proteção em camadas, elevando os requisitos de base de hardware e serviços para agências federais.

- Dezembro de 2024: A Amadeus adquiriu a Vision-Box e a Entrust adquiriu a Onfido, sinalizando movimentos estratégicos em direção à orquestração integrada de identidade biométrica para casos de uso de viagens e integração remota.

Âmbito do Relatório Global do Mercado de Segurança Física

A segurança física protege indivíduos, propriedades e ativos tangíveis de potenciais danos ou perdas. Embora estes sistemas partilhem semelhanças com o controlo de acesso lógico, o seu foco principal é a proteção de informações e espaços físicos.

O estudo acompanha as receitas acumuladas através da venda de soluções de segurança física por vários intervenientes em todo o mundo. Acompanha também os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto global dos efeitos pós-COVID-19 e de outros fatores macroeconómicos no mercado. O âmbito do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de Segurança Física é segmentado por tipo de sistema (sistema de videovigilância [vigilância IP, vigilância analógica e vigilância híbrida], sistema de controlo de acesso físico (PACS), sistema biométrico, segurança de perímetro e deteção de intrusão), por tipo de serviço (Controlo de Acesso como Serviço (ACaaS) e Videovigilância como Serviço (VSaaS)), por tipo de implantação (local e nuvem), tamanho da organização (PMEs e grandes empresas), por setor do utilizador final (serviços governamentais, serviços bancários e financeiros, TI e telecomunicações, transportes e logística, retalho, saúde, residencial e outros setores do utilizador final), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Sistemas |

| Serviços |

| Sistema de Videovigilância | Vigilância IP |

| Vigilância Analógica | |

| Vigilância Híbrida | |

| Sistema de Controlo de Acesso Físico (PACS) | |

| Sistema Biométrico | |

| Segurança de Perímetro | |

| Deteção de Intrusão |

| Videovigilância como Serviço (VSaaS) |

| Controlo de Acesso como Serviço (ACaaS) |

| Local |

| Nuvem |

| PMEs |

| Grandes Empresas |

| Serviços Governamentais |

| Serviços Bancários e Financeiros |

| TI e Telecomunicações |

| Transportes e Logística |

| Retalho |

| Saúde |

| Residencial |

| Outros Setores do Utilizador Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Israel | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| Por Componente | Sistemas | ||

| Serviços | |||

| Por Tipo de Sistema | Sistema de Videovigilância | Vigilância IP | |

| Vigilância Analógica | |||

| Vigilância Híbrida | |||

| Sistema de Controlo de Acesso Físico (PACS) | |||

| Sistema Biométrico | |||

| Segurança de Perímetro | |||

| Deteção de Intrusão | |||

| Por Tipo de Serviço | Videovigilância como Serviço (VSaaS) | ||

| Controlo de Acesso como Serviço (ACaaS) | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Organização | PMEs | ||

| Grandes Empresas | |||

| Por Setor do Utilizador Final | Serviços Governamentais | ||

| Serviços Bancários e Financeiros | |||

| TI e Telecomunicações | |||

| Transportes e Logística | |||

| Retalho | |||

| Saúde | |||

| Residencial | |||

| Outros Setores do Utilizador Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Israel | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança física?

O mercado de segurança física está avaliado em USD 129,39 mil milhões em 2026 e está projetado para atingir USD 165,32 mil milhões até 2031.

Qual tipo de sistema gera mais receita atualmente?

Os sistemas de videovigilância detêm 51,55% da receita de 2025 e continuam a ser a espinha dorsal da maioria das implementações de segurança integrada.

Por que razão a implantação em nuvem está a crescer mais rapidamente do que as soluções locais?

As plataformas em nuvem reduzem os investimentos de capital iniciais, fornecem análise de IA à escala e simplificam a gestão remota, resultando numa previsão de CAGR de 6,58% para a implantação em nuvem até 2031.

Como é que as recentes proibições da FCC afetam os compradores norte-americanos?

Os municípios devem substituir os equipamentos chineses proibidos por alternativas em conformidade, aumentando os custos de aquisição e causando atrasos de curto prazo nos projetos, ao mesmo tempo que criam novas oportunidades para fornecedores verificados.

Página atualizada pela última vez em: