Tamanho e Participação do Mercado de Serviços de Segurança Física

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 124.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança Física por Mordor Intelligence

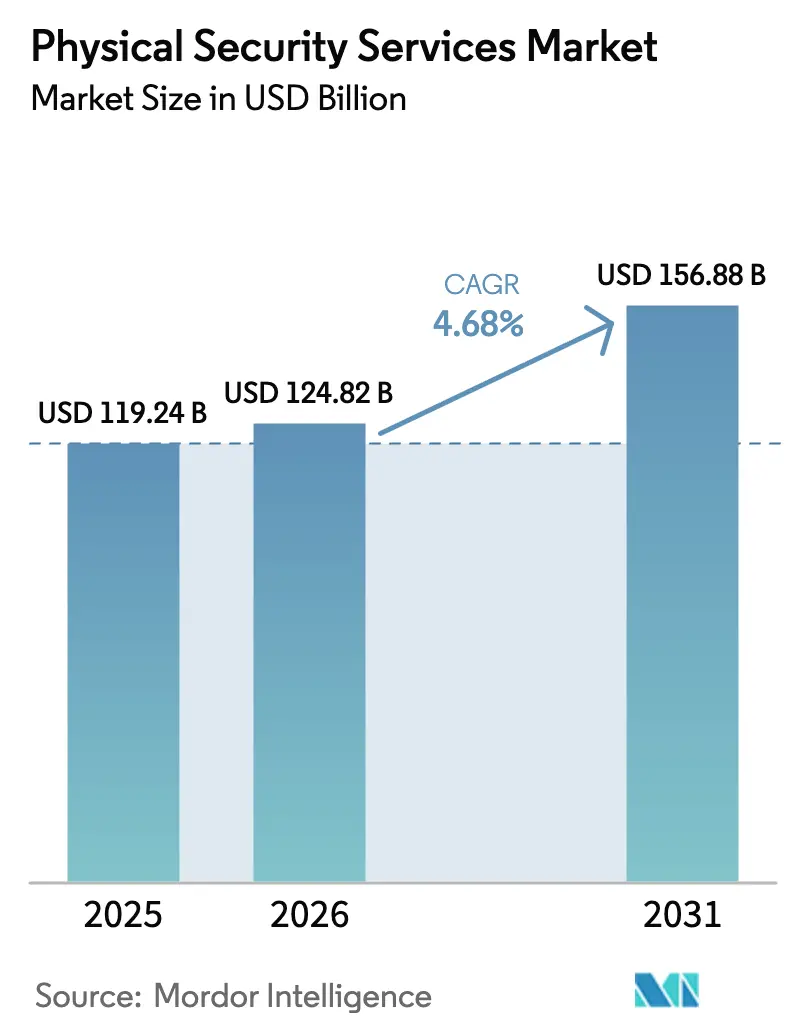

O tamanho do mercado de serviços de segurança física foi avaliado em USD 119,24 mil milhões em 2025 e estima-se que cresça de USD 124,82 mil milhões em 2026 para atingir USD 156,88 mil milhões até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). A expansão é sustentada pela transição de modelos centrados em vigilantes para ecossistemas habilitados por tecnologia que combinam serviços com pessoal com análise de inteligência artificial, gestão de vídeo em nuvem e convergência ciberfísica. Os prestadores de serviços resistem bem aos ciclos económicos, ponto sublinhado pela estável classificação de família corporativa B3 da Allied Universal mesmo após múltiplas aquisições alavancadas, destacando o perfil resiliente à recessão do setor. A procura é ainda impulsionada por retrofits de instalações inteligentes pós-pandemia, pela aplicação mais rigorosa da legislação laboral que favorece operadores licenciados e pela rápida adoção de serviços de monitorização remota que reduzem a intensidade de mão de obra enquanto ampliam a cobertura.

Principais Conclusões do Relatório

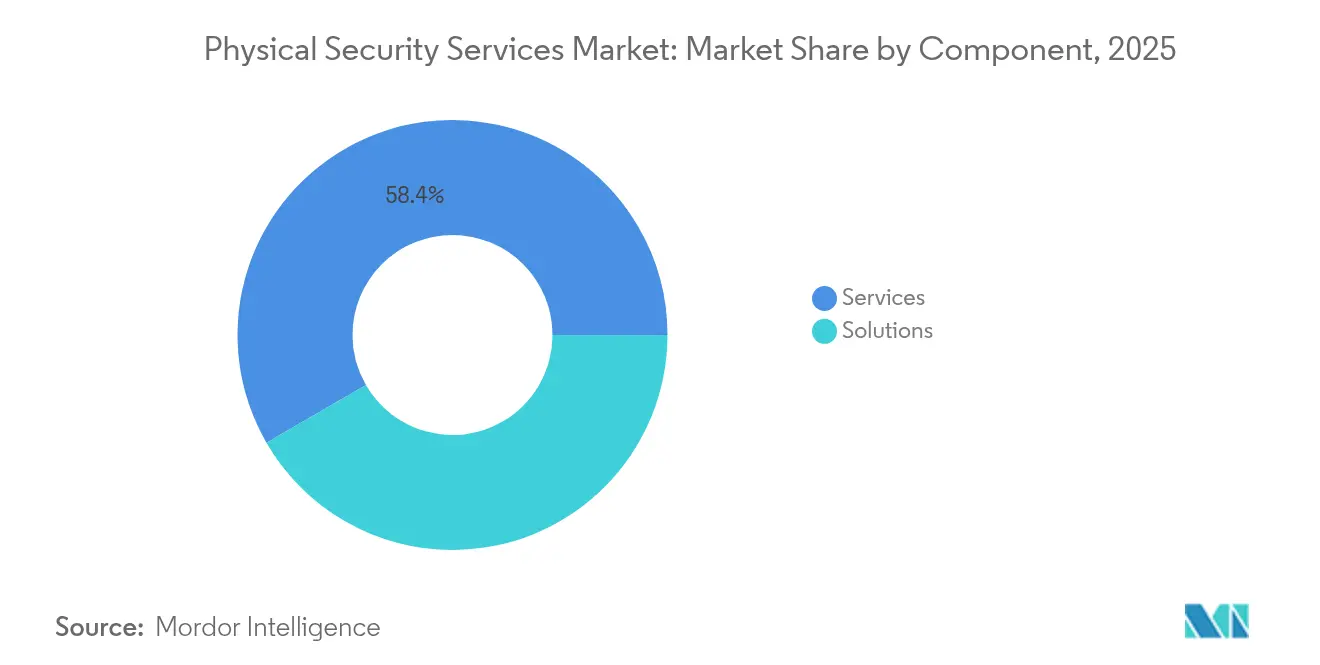

- Por componente, os serviços representaram 58,35% da participação do mercado de serviços de segurança física em 2025; as soluções deverão registar o CAGR mais rápido de 4,92% até 2031.

- Por soluções, os sistemas de videovigilância lideraram com uma participação de receita de 38,55% em 2025 e deverão expandir-se a um CAGR de 5,35% até 2031.

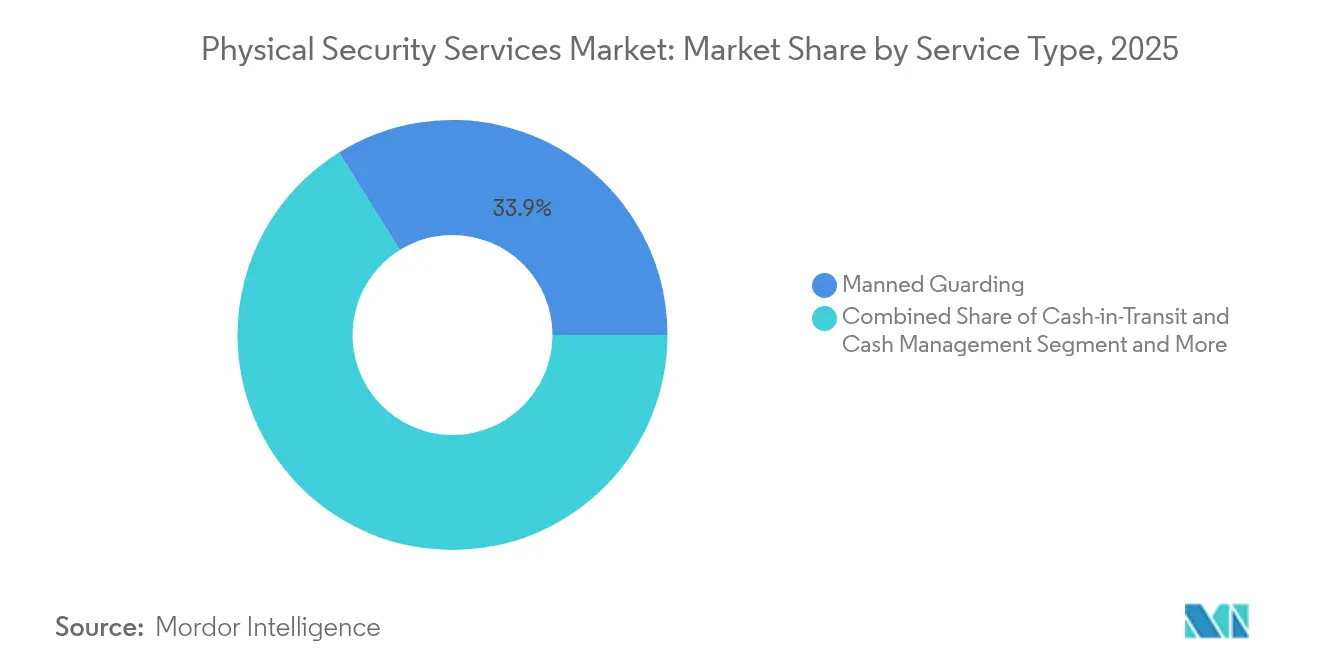

- Por tipo de serviço, a vigilância armada deteve 33,85% do tamanho do mercado de serviços de segurança física em 2025, enquanto a monitorização e resposta remota está a crescer a um CAGR de 5,55%.

- Por setor de utilizador final, os escritórios comerciais e centros de dados detinham uma participação de 25,45% em 2025; a infraestrutura crítica está a avançar ao CAGR mais rápido de 5,45%.

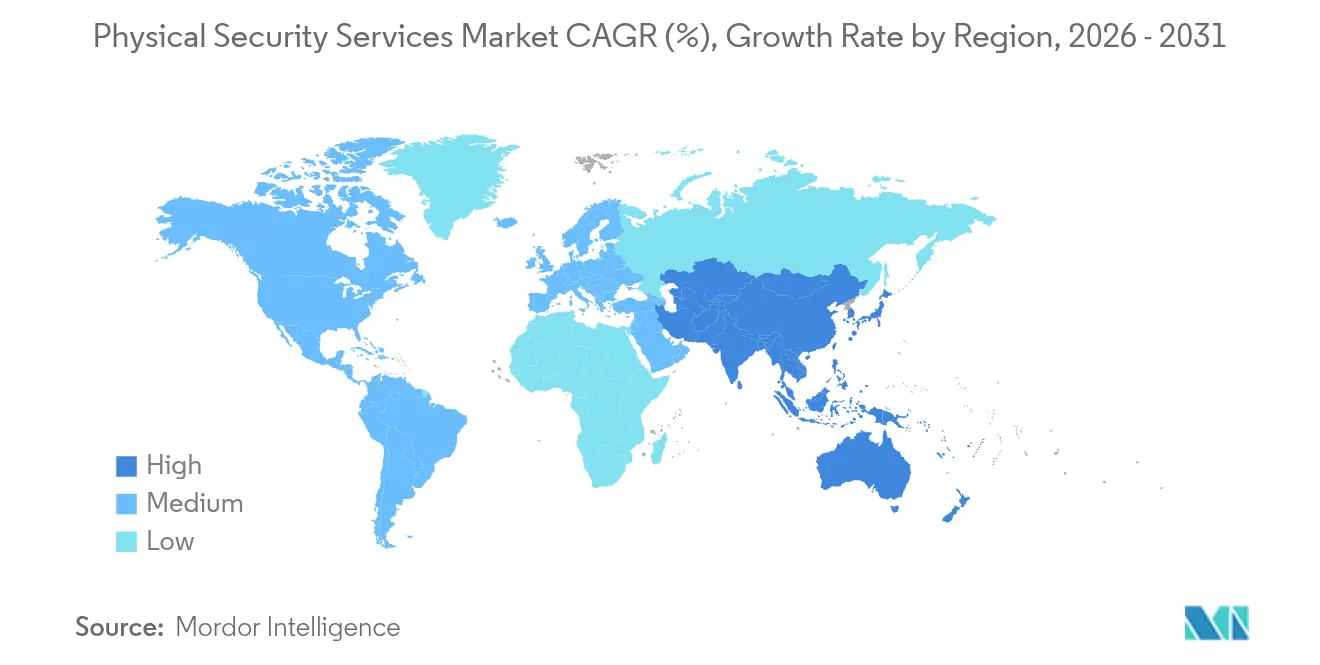

- Por geografia, a América do Norte contribuiu com 31,25% da receita de 2025; prevê-se que a Ásia-Pacífico registe o CAGR mais forte de 5,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Serviços de Segurança Física

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Convergência do SOC físico em setores ricos em dados | +0.8% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Externalização da vigilância para operadores licenciados em contexto de endurecimento da legislação laboral | +0.6% | Global, forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão hiperlocal da logística de numerário em regiões sub-bancarizadas da América do Sul | +0.4% | América do Sul, extensão ao MEA | Médio prazo (2-4 anos) |

| Retrofits de instalações inteligentes pós-COVID a impulsionar a monitorização remota | +0.7% | Global, concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| KPIs de segurança ligados a ESG em REITs de imobiliário comercial | +0.3% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência do SOC Físico em Setores Ricos em Dados

As empresas estão a fundir centros de operações de segurança física e cibernética, com analistas a preverem uma adoção de 60% até 2027.[1]Claro Enterprise Solutions, "Segurança Ciberfísica – Defesas de segurança integradas," usclaro.com Os operadores de centros de dados lideram esta mudança porque os controlos de perímetro legados não conseguem contrariar ameaças combinadas sofisticadas. A análise de vídeo por inteligência artificial integrada com plataformas de gestão de informações e eventos de segurança proporciona visibilidade unificada de incidentes que reduz os custos operacionais em 30% enquanto melhora a velocidade de resposta, conforme ilustrado pela implementação gerida na nuvem da Germains Seed Technology.

Externalização da Vigilância para Operadores Licenciados em Contexto de Endurecimento da Legislação Laboral

Regimes de licenciamento estaduais e nacionais mais rigorosos — os requisitos de verificação de antecedentes da Califórnia e a Lei da República n.º 11917 das Filipinas sendo exemplos paradigmáticos — estão a elevar os obstáculos de conformidade para operadores informais. [2]Delta Protective Services, "A Contratar os Seus Próprios Vigilantes? Eis o Que a Lei da Califórnia Exige," deltaprotectiveservices.com As empresas estão a mitigar a responsabilidade consolidando contratos com fornecedores que possuem programas de formação robustos e registos de auditoria, acelerando a consolidação do setor e a fixação de preços premium para empresas conformes.

Expansão Explosiva da Logística de Numerário Hiperlocal em Regiões Sub-Bancarizadas da América do Sul

As primeiras aquisições colombianas da Allied Universal destacam a crescente procura de soluções de transporte de valores de última milha que apoiam micro-retalhistas em economias dependentes de numerário.[3]Allied Universal, "Allied Universal Anuncia Primeiras Aquisições na América do Sul," ausnewsroom.aus.com Tecnologia como o Loomis SafePoint permite o processamento em tempo real no ponto de venda, melhorando a segurança e reduzindo os custos de manuseamento.

Retrofits de Instalações Inteligentes Pós-COVID a Impulsionar a Monitorização Remota

Os edifícios legados estão a investir em atualizações de IoT que combinam controlos de segurança, climatização e energia; os retrofits reduzem o número de efetivos no local e transferem a vigilância para plataformas em nuvem. Os proprietários de instalações de self-storage preveem instalações totalmente automatizadas num prazo de oito anos, sublinhando o impulso dos modelos de gestão remota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Força de trabalho de vigilância informal (não licenciada) a praticar preços abaixo do mercado | -0.5% | África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Custos de retenção de dados de vídeo ao nível do RGPD para PME europeias | -0.3% | Europa, extensão regulatória global | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de chipsets a elevar o CAPEX de soluções | -0.4% | Global, impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Comércio sem numerário a restringir o crescimento do transporte de valores nos países nórdicos | -0.2% | Países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Força de Trabalho de Vigilância Informal (Não Licenciada) a Praticar Preços Abaixo do Mercado em África e no Sudeste Asiático

A fraca supervisão regulatória permite que vigilantes informais contornem os custos de licenciamento, seguros e formação, mantendo os preços 15–20% abaixo dos operadores conformes no setor de vigilância sul-africano com dois milhões de efetivos. Dinâmicas semelhantes no Quénia e na Tanzânia deprimem as margens e dificultam o investimento em qualificação profissional.

Custos de Retenção de Dados de Vídeo ao Nível do RGPD para PME Europeias

As pequenas empresas devem armazenar imagens encriptadas, documentar fluxos de dados e responder a pedidos de titulares de dados, inflacionando os custos de propriedade em até 25% relativamente a regiões não sujeitas ao RGPD. Os modelos de vídeo gerido como serviço estão a emergir como uma solução alternativa economicamente eficiente, embora a adoção dependa da confiança no fornecedor e de credenciais de conformidade comprovadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Soluções Impulsionam a Integração Tecnológica

As soluções captaram 41,65% da receita de 2025, enquanto os serviços retiveram uma participação de 58,35%. No entanto, o segmento de soluções deverá registar um CAGR de 4,92%, superando os serviços de mão de obra legados à medida que as empresas adotam plataformas integradas que combinam análise, controlo de acesso e gestão de incidentes. A aquisição da Unified Command pela Allied Universal exemplifica como os operadores incumbentes estão a incorporar tecnologia para proteger margens e diferenciar a oferta.

Os serviços continuam indispensáveis para missões de elevado contacto humano, mas as margens enfrentam pressões salariais e de conformidade. Os prestadores estão a mitigar esta situação agrupando análise de inteligência artificial e operações remotas nos contratos de vigilância, permitindo uma fixação de preços baseada em resultados alinhada com o apetite de risco dos clientes. A Securitas, por exemplo, obteve 32% das vendas de 2024 a partir de tecnologia e soluções, sinalizando uma migração decisiva para ofertas de maior valor acrescentado.

Por Soluções: Os Sistemas de Videovigilância Lideram a Inovação

Os sistemas de videovigilância representaram 38,55% das despesas de 2025 e prevê-se que cresçam a um CAGR de 5,35%, o mais elevado entre as categorias de soluções. A análise baseada em inteligência artificial converte as câmaras de gravadores passivos em sensores de risco proativos, catalisando assim a procura de substituição de frotas analógicas envelhecidas.

O controlo de acesso ocupa o segundo lugar, impulsionado por leitores biométricos e credenciais móveis que melhoram a comodidade do utilizador sem comprometer a segurança. A deteção de perímetro, os sistemas de segurança contra incêndio e proteção de vida, e os emergentes sensores de drones e ambientais completam o portefólio, com plataformas unificadas a ganhar preferência pela sua gestão num único painel. A escassez de chips assinalada pela Hikvision continua a elevar os prazos de entrega e os preços das câmaras, empurrando os compradores para subscrições em nuvem que desacoplam a análise do hardware proprietário.

Por Tipo de Serviço: A Monitorização Remota Transforma os Modelos de Prestação

A vigilância armada ainda representa a maior fatia com 33,85% em 2025, mas a monitorização e resposta remota está a expandir-se mais rapidamente a um CAGR de 5,55%, à medida que centros de comando centralizados supervisionam múltiplas instalações em simultâneo. O acordo da GardaWorld para adquirir a Stealth Monitoring acrescenta oito centros de monitorização e 100.000 câmaras à sua presença, demonstrando as vantagens de escala inerentes a este modelo.

Os serviços de transporte de valores continuam críticos em regiões dependentes de numerário; a Loomis registou um crescimento orgânico de 7,8% em 2023, apoiado por soluções automatizadas de gestão de numerário. Os serviços de integração de sistemas, operação e manutenção e consultoria são igualmente resilientes, à medida que as organizações procuram garantias de ciclo de vida para implementações cada vez mais sofisticadas.

Por Setor de Utilizador Final: A Infraestrutura Crítica Impulsiona o Crescimento

Os escritórios comerciais e centros de dados constituíram o maior segmento vertical com 25,45% em 2025, mas a infraestrutura crítica deverá crescer mais rapidamente a um CAGR de 5,45%, à medida que as empresas de serviços públicos enfrentam ameaças ciberfísicas que comprometem a estabilidade da rede elétrica. A procura do setor BFSI persiste devido a mandatos de conformidade rigorosos, enquanto o retalho está a reinventar a proteção das lojas para os riscos do cumprimento omnicanal.

Os centros de transportes estão a acelerar o investimento em triagem automatizada e análise de perímetro que processam elevados fluxos de passageiros sem congestionamento. Os segmentos governamental, de saúde e residencial registam ganhos incrementais à medida que os programas de edifícios inteligentes e os esquemas de segurança comunitária normalizam plataformas integradas em detrimento de soluções pontuais.

Análise Geográfica

A América do Norte gerou 31,25% da receita global em 2025. Os Estados Unidos dominam as despesas graças aos mandatos federais de infraestrutura crítica e aos orçamentos de segurança corporativa que adotam requisitos premium de licenciamento e verificação de antecedentes. A Allied Universal sozinha ultrapassou USD 21 mil milhões em vendas anuais servindo mais de 400 empresas da Fortune 500, ilustrando a barreira de escala regional à entrada. O Canadá e o México acrescentam volume através da relocalização da produção industrial e do crescimento da logística associado às tendências de nearshoring.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 5,02% até 2031. A rápida urbanização, o financiamento de cidades inteligentes e regras de segurança nacional mais rigorosas impulsionam a adoção na China, na Índia e na ASEAN. A nova lei de licenciamento das Filipinas nivela o campo de jogo para os prestadores profissionais, enquanto as empresas japonesas e sul-coreanas são pioneiras no controlo de acesso por reconhecimento facial e vídeo em nuvem para campus urbanos densos.

A Europa é tecnologicamente madura, mas altamente regulamentada. O RGPD eleva os custos de propriedade, empurrando as PME para subscrições de segurança gerida. Os países nórdicos avançam com agendas de pagamento sem numerário que reduzem os volumes de transporte de valores, embora as empresas alemãs, francesas e britânicas continuem a investir em estruturas de vigilância alinhadas com ESG. A fragmentação do mercado persiste, mas as consolidações pan-regionais da Securitas e da Prosegur estão a transferir participação para multinacionais com infraestrutura de conformidade comprovada.

Panorama Competitivo

O mercado de serviços de segurança física está moderadamente concentrado e em consolidação. A Allied Universal executou 24 transações entre 2022 e 2024, acrescentando USD 240 milhões em receita anual apenas em 2024 — uma estratégia de escala que alarga a cobertura de serviços enquanto aprofunda as capacidades tecnológicas. A oferta de USD 2 mil milhões da GardaWorld pela Stealth Monitoring reflete uma viragem para a análise de vídeo por inteligência artificial, posicionando a empresa para monetizar contratos de vigilância remota baseados em resultados.

Os operadores incumbentes estão a integrar verticalmente: a aquisição de USD 4,95 mil milhões da Honeywell do negócio de soluções de acesso da Carrier expande a sua pilha de hardware e software, enquanto a alienação da divisão de tecnologias de edifícios da Bosch à Triton reorienta o foco para a automação industrial de margens mais elevadas. O salto de lucro de EUR 17 milhões (USD 18,4 milhões) da Prosegur no primeiro trimestre de 2024 sublinha como os portefólios híbridos de serviços e soluções elevam a resiliência dos resultados.

Líderes do Setor de Serviços de Segurança Física

Allied Universal (inc. G4S)

Securitas AB

Prosegur Compania de Seguridad S.A.

Secom Co., Ltd.

Brink's Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GardaWorld celebrou um acordo vinculativo para adquirir a Stealth Monitoring por aproximadamente USD 2 mil milhões, criando um líder global em soluções de segurança de monitorização de vídeo móvel e fixo habilitadas por inteligência artificial. A transação combina a presença internacional da GardaWorld com a plataforma tecnológica da Stealth Monitoring, que monitoriza mais de 100.000 câmaras por noite em oito centros de monitorização, com conclusão prevista para o quarto trimestre de 2025, pendente de aprovações regulatórias.

- Fevereiro de 2025: A Allied Universal anunciou um complemento de USD 500 milhões às suas notas sénior garantidas com vencimento em 2031, com a Moody's a manter a sua Classificação de Família Corporativa B3 e perspetiva estável. Os fundos serão utilizados para amortizar dívida existente, apoiando a estratégia de aquisição contínua da empresa enquanto mantém flexibilidade financeira para futuras iniciativas de crescimento.

- Fevereiro de 2025: A Prosegur reportou um lucro líquido consolidado de EUR 17 milhões (USD 18,4 milhões) para o primeiro trimestre de 2024, representando um aumento de 32% em termos homólogos, com receitas totais a atingir EUR 1,126 mil milhões (USD 1,22 mil milhões). A divisão Prosegur Cash alcançou um lucro líquido de EUR 18 milhões (USD 19,4 milhões), enquanto as vendas da Prosegur Security aumentaram 12,2% para EUR 585 milhões (USD 633,9 milhões), demonstrando um desempenho sólido em ambas as linhas de serviço.

- Janeiro de 2025: A Honeywell concluiu a sua aquisição de USD 4,95 mil milhões do negócio Global Access Solutions da Carrier, acrescentando marcas significativas ao seu portefólio de segurança e reforçando a sua posição nos mercados de controlo de acesso e videovigilância.

Âmbito do Relatório Global do Mercado de Serviços de Segurança Física

Os serviços de segurança física são um componente crucial do setor de segurança mais amplo, abrangendo uma gama de serviços concebidos para proteger indivíduos, ativos e propriedades de ameaças físicas. Este mercado inclui serviços profissionais e serviços geridos que visam prevenir o acesso não autorizado, roubo, vandalismo e outras violações de segurança.

O mercado de serviços de segurança física é segmentado por componente (solução (sistema de controlo de acesso, sistema de videovigilância, rastreio de segurança, deteção de metais e imagiologia, segurança contra incêndio e proteção de vida, e outros) e serviços (serviços profissionais e serviços geridos)), setor de utilizador final (indústria transformadora e industrial, tecnologias de informação e telecomunicações, BFSI, retalho, residencial, infraestrutura pública (aeroportos, etc.) e outros setores de utilizadores finais) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Soluções |

| Serviços |

| Sistemas de Videovigilância |

| Sistemas de Controlo de Acesso |

| Sistemas de Deteção de Intrusão de Perímetro |

| Sistemas de Segurança Contra Incêndio e Proteção de Vida |

| Outras Soluções |

| Vigilância Armada |

| Transporte de Valores e Gestão de Numerário |

| Monitorização e Resposta Remota (Vídeo como Serviço, Controlo de Acesso como Serviço) |

| Integração de Sistemas, Operação e Manutenção |

| Consultoria de Risco e Formação |

| Outros Serviços |

| Escritórios Comerciais e Centros de Dados |

| BFSI |

| Retalho e Comércio Eletrónico |

| Industrial e Transformador |

| Infraestrutura Crítica (Energia e Serviços Públicos) |

| Transportes e Logística (Aeroportos, Portos, Ferroviário) |

| Governo e Defesa |

| Saúde |

| Residencial |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Israel | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Soluções | Sistemas de Videovigilância | ||

| Sistemas de Controlo de Acesso | |||

| Sistemas de Deteção de Intrusão de Perímetro | |||

| Sistemas de Segurança Contra Incêndio e Proteção de Vida | |||

| Outras Soluções | |||

| Por Tipo de Serviço | Vigilância Armada | ||

| Transporte de Valores e Gestão de Numerário | |||

| Monitorização e Resposta Remota (Vídeo como Serviço, Controlo de Acesso como Serviço) | |||

| Integração de Sistemas, Operação e Manutenção | |||

| Consultoria de Risco e Formação | |||

| Outros Serviços | |||

| Por Setor de Utilizador Final | Escritórios Comerciais e Centros de Dados | ||

| BFSI | |||

| Retalho e Comércio Eletrónico | |||

| Industrial e Transformador | |||

| Infraestrutura Crítica (Energia e Serviços Públicos) | |||

| Transportes e Logística (Aeroportos, Portos, Ferroviário) | |||

| Governo e Defesa | |||

| Saúde | |||

| Residencial | |||

| Outros Utilizadores Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Israel | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços de segurança física?

O mercado de serviços de segurança física está avaliado em USD 124,82 mil milhões em 2026, com uma subida projetada para USD 156,88 mil milhões até 2031.

Qual categoria de solução está a crescer mais rapidamente?

Os sistemas de videovigilância habilitados por inteligência artificial lideram o crescimento de soluções com um CAGR de 5,35% até 2031.

Por que razão os serviços de monitorização remota estão a expandir-se rapidamente?

Os centros de monitorização centralizados reduzem os custos de mão de obra e ampliam a cobertura, impulsionando um CAGR de 5,55% para os serviços de monitorização e resposta remota.

Qual segmento de utilizador final apresenta as perspetivas de crescimento mais fortes?

Prevê-se que as aplicações de infraestrutura crítica avancem a um CAGR de 5,45%, à medida que as empresas de serviços públicos se defendem contra ameaças ciberfísicas.

Página atualizada pela última vez em: