Tamanho e Participação do Mercado de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança por Mordor Intelligence

O tamanho do mercado de segurança foi avaliado em USD 26,13 bilhões em 2025 e estima-se que cresça de USD 28,75 bilhões em 2026 para atingir USD 46,39 bilhões até 2031, a um CAGR de 10,04% durante o período de previsão (2026-2031). O foco intensificado em nível executivo na arquitetura de Confiança Zero, a fusão de defesas físicas e cibernéticas e a rápida adoção de análises habilitadas por inteligência artificial ancoram a trajetória de crescimento. As empresas estão redesenhando estratégias de proteção em torno de identidade, verificação contínua e consciência situacional em tempo real, aposentando controles isolados que antes dividiam guardas, câmeras e firewalls. Os gastos também acompanham a superfície de ameaças em expansão criada pelas redes 5G, a digitalização de infraestruturas críticas e projetos de perímetro resilientes ao clima. Enquanto isso, escassez de semicondutores e regras de residência de dados adicionam pressões de custo que favorecem fornecedores capazes de oferecer modelos de implantação flexíveis e relatórios de conformidade confiáveis. Como resultado, o mercado de segurança agora recompensa plataformas que convergem hardware, software e serviços gerenciados em um único tecido consistente de gestão de riscos.

Principais Conclusões do Relatório

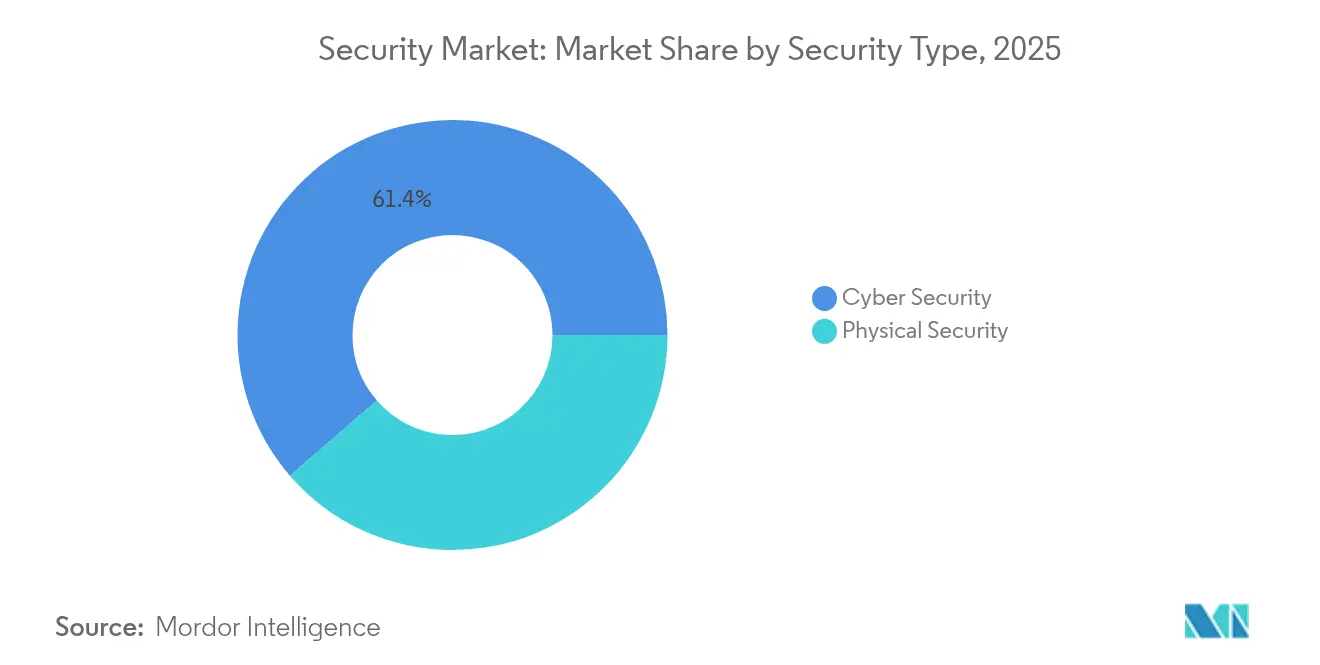

- Por tipo de segurança, a Segurança Cibernética deteve 61,35% da participação do mercado de segurança em 2025, enquanto a Segurança em Nuvem está projetada para expandir a um CAGR de 11,33% até 2031.

- Por vertical de usuário final, o Governo e Setor Público comandou 24,58% da participação de receita do mercado de segurança em 2025; a Saúde está definida para crescer mais rapidamente a um CAGR de 10,26% até 2031.

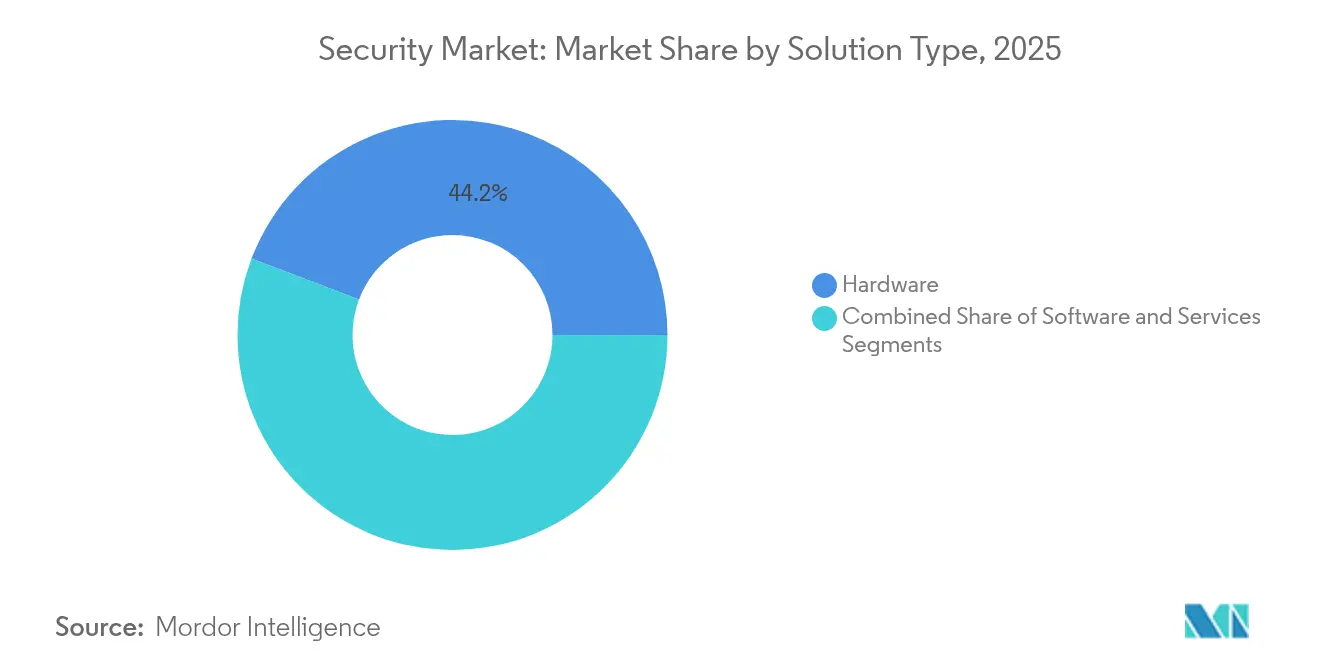

- Por tipo de solução, o Hardware representou 44,22% da participação do tamanho do mercado de segurança em 2025, enquanto os Serviços avançam a um CAGR de 10,78% até 2031.

- Por tipo de implantação, os modelos locais retiveram 70,12% da participação do tamanho do mercado de segurança em 2025; as implantações baseadas em nuvem mostram o maior crescimento a um CAGR de 11,02% até 2031.

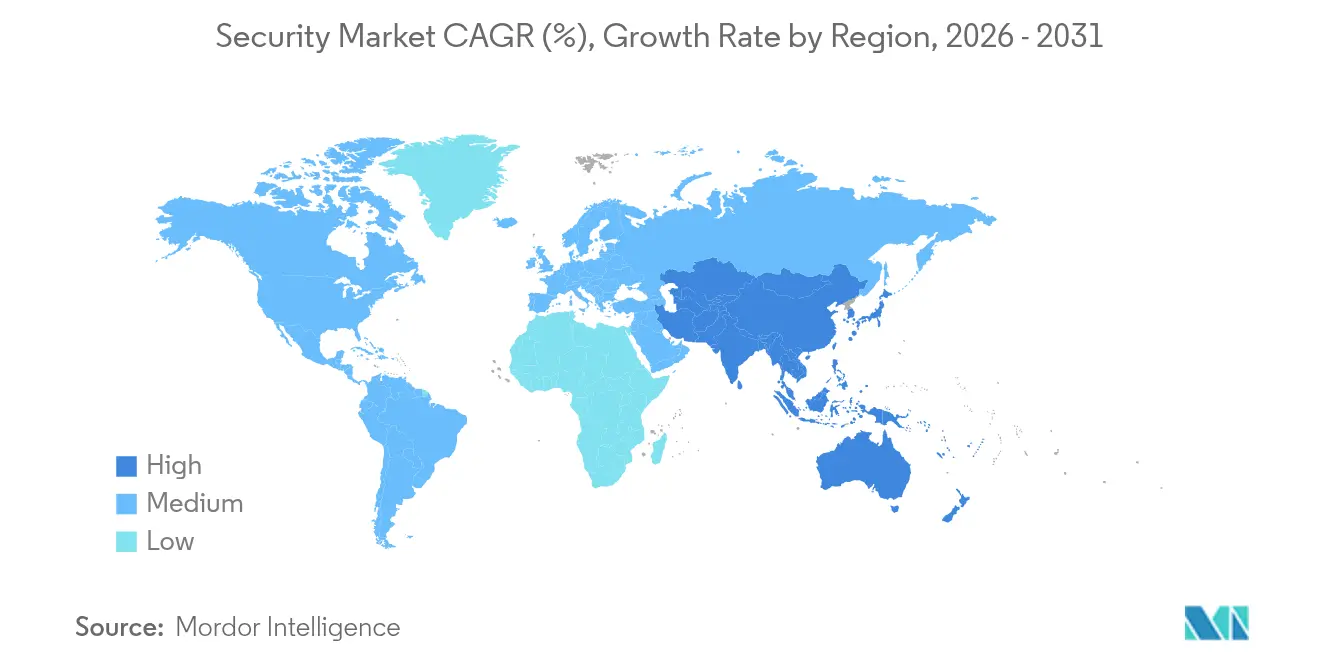

- Por geografia, a América do Norte liderou com 37,58% da participação do mercado de segurança em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 10,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência de plataformas de segurança física e cibernética | +2.1% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Análise de vídeo habilitada por IA reduzindo falsos alarmes | +1.8% | América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos nacionais de Confiança Zero | +2.3% | América do Norte, com repercussão para aliados | Curto prazo (≤ 2 anos) |

| Expansão rápida do 5G expondo novas superfícies de ataque | +1.4% | Núcleo da Ásia-Pacífico, implicações globais | Médio prazo (2–4 anos) |

| Projetos de perímetro resilientes ao clima | +0.9% | Europa costeira e Costa Leste dos EUA | Longo prazo (≥ 4 anos) |

| Requisitos de seguros para detecção de intrusão verificada | +1.2% | Mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência de Plataformas de Segurança Física e Cibernética em Infraestruturas Críticas

Centros de operações de segurança unificados integram registros de leitores de crachás, feeds de vídeo e telemetria de rede para identificar padrões de ameaças entre domínios, uma capacidade destacada pela orientação da CISA de 2022 de que programas convergidos detectam incidentes 34% mais rapidamente do que equipes isoladas.[1]CISA "Agência de Segurança Cibernética e de Infraestrutura dos EUA. "Ordem Executiva sobre a Melhoria da Segurança Cibernética Nacional,"cisa.gov As concessionárias de energia agora mapeiam o acesso físico às zonas de rede exigidas pelo NERC CIP, produzindo trilhas de auditoria que simplificam os relatórios regulatórios. O Laboratório Nacional Sandia projeta que ataques ciberfísicos combinados representarão 40% das violações de infraestruturas críticas até 2027, acelerando a demanda por plataformas que correlacionam dados de sensores em ambos os domínios.

Análise de Vídeo Habilitada por IA Reduzindo Falsos Alarmes e Custos de Vigilância

Câmeras de borda executando modelos de aprendizado profundo filtram movimentos inofensivos, reduzindo as taxas de falsos alarmes em até 70% e permitindo que os clientes reduzam as horas de vigilância em 25–40% sem sacrificar a vigilância.[2]PhilArchive, "Sistema de Videovigilância Inteligente Baseado em IA,"philarchive.org A aquisição da Stealth Monitoring pela GardaWorld fundiu oito centros de monitoramento e 2.000 analistas em uma rede orientada por IA que transfere os gastos de patrulhas de rotina para análises preditivas. Sobreposições de gêmeos digitais aprimoram ainda mais a consciência situacional ao simular cenários de risco antes que um incidente se materialize.

Mandatos Nacionais de Confiança Zero Acelerando Investimentos em Acesso Seguro

A Ordem Executiva 14028 obriga as agências federais dos EUA a adotar autenticação resistente a phishing, criptografar o tráfego DNS e HTTP e estabelecer a integridade do endpoint antes do exercício fiscal de 2024, um cronograma capturado no roteiro de implementação do DHS.[3]DHS dos EUA, "Estratégia de Implementação de Confiança Zero,"dhs.gov Contratantes privados espelham esses requisitos para permanecerem elegíveis para contratos governamentais. A CISA relata que 76% das agências que utilizam serviços compartilhados de Confiança Zero melhoraram o tempo médio de detecção em pelo menos 20% em 2024.

Expansão Rápida do 5G Expondo Novas Superfícies de Ataque na Ásia

O 5G autônomo introduz arquiteturas baseadas em serviços que herdam vulnerabilidades do 4G enquanto adiciona caminhos como túneis GTP-U. A SecurityGen documenta falhas de reflexão de pacotes que permitem negação de serviço e sequestro de sessão em implantações privadas de 5G. A Trend Micro observa que o fatiamento mal configurado permite que atores externos se movam lateralmente para redes de IoT e OT, expandindo a superfície de ameaças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de residência de dados complicando SOCs globais | −1.6% | UE, multinacionais globais | Médio prazo (2–4 anos) |

| Restrições no fornecimento de semicondutores | −1.3% | Mundial, agudo na APAC | Curto prazo (≤ 2 anos) |

| Alto CapEx para perímetros com múltiplos sensores | −0.8% | África e América Latina | Longo prazo (≥ 4 anos) |

| Escassez de talentos inflacionando preços de serviços | −1.1% | APAC e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Residência de Dados Complicando Implantações Globais de SOC

A decisão Schrems II invalidou o Escudo de Privacidade UE-EUA, forçando os centros de operações de segurança a segregar dados pessoais por região ou adotar medidas suplementares onerosas, como criptografia do lado do cliente e pseudonimização. Operadores que lidam com o GDPR, a PIPL da China e os estatutos indianos emergentes enfrentam registros fragmentados e ciclos analíticos mais longos, prejudicando o compartilhamento de inteligência de ameaças. A AWS argumenta que a localização faz pouco para impedir explorações remotas, mas as empresas ainda incorrem em custos extras de infraestrutura e jurídicos.

Restrições no Fornecimento de Semicondutores Atrasando Atualizações de Hardware de Borda

O furacão Helene suspendeu a produção de quartzo ultrapuro de Spruce Pine por quatro semanas em 2024, interrompendo o insumo mais crítico para ópticas de litografia e atrasando a produção de sensores de câmera por vários trimestres. As restrições contínuas à exportação de chips de IA, somadas às restrições da China sobre exportações de gálio, ampliam os prazos de entrega para substituições de dispositivos de perímetro, levando os integradores a priorizar conversões definidas por software em vez de atualizações de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Dominância Cibernética Encontra Aceleração na Nuvem

A Segurança Cibernética contribuiu com 61,35% para o mercado de segurança em 2025, apoiada pela intensificação da atividade de ransomware e espionagem patrocinada por estados. Dentro deste guarda-chuva, os controles de rede e endpoint permanecem fundamentais, mas a Segurança em Nuvem está a caminho de um CAGR de 11,33%, refletindo a mudança para arquiteturas centradas em identidade à medida que as cargas de trabalho migram para SaaS e IaaS. O tamanho do mercado de segurança para Segurança em Nuvem está projetado para expandir de USD 6,6 bilhões em 2025 para USD 12,55 bilhões até 2031. A Segurança Física persiste em instalações de alto risco, e a crescente sobreposição entre gestão de crachás e feeds de dados de SIEM impulsiona soluções híbridas. Análises baseadas em IA que fundem a saída de câmeras com metadados de rede agora encabeçam a maioria dos roteiros de fornecedores, reforçando o impulso de convergência.

O fortalecimento de redes e a microssegmentação sustentam implantações de Confiança Zero em defesa e aeroespacial, enquanto as ferramentas de segurança de aplicações escalam em resposta a ataques à cadeia de suprimentos de software. Suítes de segurança da informação combinam descoberta de dados, classificação e gestão de direitos para relatórios de conformidade sob o GDPR e a HIPAA. No lado físico, as remessas de videovigilância integram chips de IA de borda que filtram cenas antes da transmissão, reduzindo a largura de banda em até 60%. As implantações de segurança de perímetro ao longo de novas estruturas de proteção costeira ilustram como os dispositivos físicos agora devem se conectar diretamente aos painéis do SOC para uma resposta unificada a incidentes.

Por Vertical de Usuário Final: Liderança Governamental em Meio à Expansão da Saúde

O Governo e Setor Público reteve 24,58% do mercado de segurança em 2025, à medida que as agências corriam para atingir os marcos de Confiança Zero estipulados pela Ordem Executiva 14028. O tamanho do mercado de segurança para o segmento atingiu USD 6,42 bilhões em 2025 e está previsto para superar USD 11,28 bilhões até 2031. A Saúde, no entanto, avança a um CAGR de 10,26%, impulsionada por 725 grandes violações relatadas em 2023 e uma cadência de ataque a cada 7 minutos. Os hospitais agora alocam até 15% dos orçamentos de TI para segurança cibernética — um aumento que sustenta a demanda de dois dígitos por plataformas de detecção de rede e visibilidade de dispositivos médicos.

As empresas comerciais mantêm alocações consideráveis para proteger forças de trabalho distribuídas e propriedade intelectual. Os operadores de infraestruturas críticas (concessionárias, aeroportos, portos) cofinanciam centros de comando integrados que combinam telemetria SCADA com dados de acesso físico. Os conselhos de educação, impulsionados por vazamentos de dados de estudantes, elevam a cobertura de monitoramento de endpoints, enquanto os compradores residenciais adotam progressivamente pacotes de câmeras de fechadura inteligente e campainha com serviços de gravação em nuvem.

Por Tipo de Solução: Base de Hardware Suporta Crescimento dos Serviços

O Hardware capturou 44,22% da participação do mercado de segurança em 2025, refletindo a necessidade contínua de câmeras, leitores de crachás, firewalls e appliances dedicados para ancorar os controles fundamentais. Os Serviços, no entanto, estão registrando um CAGR de 10,78% à medida que as empresas terceirizam o monitoramento de Nível 1, a resposta a incidentes e a gestão de conformidade. O tamanho do mercado de segurança para Serviços deve aumentar de USD 9,07 bilhões em 2025 para USD 16,72 bilhões até 2031. Os avanços de Software se concentram em mecanismos de orquestração e correlação baseados em IA que melhoram a produtividade dos analistas e fecham lacunas de cobertura criadas por vagas não preenchidas.

Os atrasos de chips da era pandêmica amplificaram o interesse em firewalls virtualizados que rodam em hardware x86 comum, estendendo o hardware existente enquanto os clientes aguardam o novo silício. Enquanto isso, os fornecedores empacotam consultoria, caça a ameaças e acesso a SOC 24×7 em pacotes de assinatura que alinham o custo com a exposição ao risco. A expansão dos Serviços ganha impulso adicional à medida que as seguradoras cibernéticas exigem manuais documentados e atestados de terceiros.

Por Tipo de Implantação: Estabilidade Local em Meio à Transição para a Nuvem

As implantações locais representaram 70,12% do tamanho do mercado de segurança em 2025, refletindo normas arraigadas de soberania de dados entre operadores de defesa, finanças e saúde. As alternativas baseadas em nuvem, no entanto, estão acelerando a um CAGR de 11,02% graças ao consumo escalável, à aplicação automática de patches e à integração em nível de API. Os projetos híbridos dominam as empresas maduras: as cargas de trabalho de alta sensibilidade permanecem no local, enquanto os registros menos críticos e os processos analíticos migram para o SaaS.

Os debates regulatórios após o Schrems II empurram as multinacionais em direção a hubs de dados regionais, incentivando os provedores a lançar zonas de "nuvem soberana" certificadas para conformidade local. Os fornecedores que respondem com pilhas de segurança em contêineres permitem que os clientes reimplantem a mesma base de código em metal nu, nuvem privada e regiões de hiperescala, facilitando a migração sem reescrever conjuntos de políticas.

Análise Geográfica

A América do Norte deteve 37,58% da participação do mercado de segurança em 2025, com base em alocações federais de segurança cibernética de USD 9,8 bilhões e projetos de resiliência costeira em larga escala, como o muro da Península de Charleston, que incorporam grades de monitoramento com múltiplos sensores. As agências dos EUA impulsionam o volume para controles centrados em identidade, enquanto os contratantes privados adotam os mesmos frameworks para preservar a elegibilidade de aquisição. O plano de infraestrutura crítica do Canadá reserva sistemas expandidos de intrusão de perímetro para oleodutos e portos, e o aumento do nearshoring no México eleva a demanda por vigilância em fábricas e armazéns.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 10,56% até 2031, impulsionada por expansões agressivas de 5G e pilotos de redes privadas dedicadas em centros de manufatura e logística. A iniciativa "Dados do Leste, Computação do Oeste" da China desencadeia novas construções de SOC em províncias do interior, enquanto o mercado de XDR do Japão atingiu JPY 3,7 bilhões (USD 25,2 milhões) em 2024, com a Secureworks detendo 48,6% de participação. O programa de resiliência costeira de USD 130,27 milhões da Índia integra sensores de cerca inteligente e radares de detecção de drones para proteger ecossistemas críticos. Os países da ASEAN priorizam centros de comando de cidades inteligentes, e a Austrália avança nos testes obrigatórios de resiliência cibernética de infraestruturas críticas.

Cenário Competitivo

O mercado de segurança exibe fragmentação moderada, mas a consolidação está se acelerando à medida que os fornecedores correm para montar ecossistemas de ponta a ponta. A aquisição de USD 60 milhões da OnSolve pela GardaWorld adiciona software de comunicação em crises à sua rede de inteligência Crisis24, empacotando consciência de risco, resposta física e monitoramento digital em uma única assinatura. Anteriormente, a empresa absorveu a Stealth Monitoring para incorporar análises de IA em oito centros de comando, posicionando-se para serviços de vigilância baseados em resultados. As 24 aquisições da Allied Universal desde 2022 e o IPO planejado para 2026 ressaltam o prêmio de escala agora recompensado na vigilância de alto volume combinada com habilitação tecnológica.

Os players de tecnologia ampliam o escopo por meio de aquisições direcionadas. A Palo Alto Networks entrou nas ferramentas de segurança de modelos ao adquirir a Protect AI, reconhecendo que as cargas de trabalho de IA precisam de defesas específicas. A compra da Dedrone pela Axon injeta análises de detecção de drones em suítes de segurança pública, preparando as agências para ameaças aéreas emergentes. Oportunidades de espaço em branco permanecem em torno de segurança adaptada ao clima, serviços gerenciados de segurança de OT e automação de conformidade — segmentos onde especialistas ágeis podem conquistar posições de nicho antes que os incumbentes agreguem recursos semelhantes.

A volatilidade da cadeia de suprimentos eleva as empresas com fornecimento diversificado ou estoques de reserva. A escassez de semicondutores limita a capacidade dos fornecedores menores de câmeras de cumprir os prazos de entrega, enquanto os grandes integradores pré-compram wafers e linhas de refluxo para manter a continuidade das entregas. A escassez de talentos inclina ainda mais o campo em favor dos provedores com presença global de SOC e investimentos em automação que reduzem as proporções de analistas por dispositivo.

Líderes do Setor de Segurança

Verkada Inc.

Honeywell International Inc.

Genetec Inc.

HID Global Corporation

Palo Alto Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GardaWorld concluiu a aquisição da OnSolve, fundindo a gestão de eventos críticos com a Crisis24 para oferecer serviços de gestão de riscos orientados por IA a 132.000 profissionais.

- Janeiro de 2025: A Ordem Executiva 14144 reforçou os mandatos de Confiança Zero, adicionando autenticação resistente a phishing e controles de risco de terceiros para agências federais.

- Dezembro de 2024: A Allied Universal adquiriu a Unified Command, aprofundando as análises de segurança em eventos antes de seu IPO de 2026.

- Novembro de 2024: A GardaWorld finalizou o acordo com a Stealth Monitoring, integrando oito centros de monitoramento em sua plataforma ECAMSECURE para prevenção proativa de ameaças.

Escopo do Relatório do Mercado Global de Segurança

O mercado global de segurança abrange uma ampla gama de soluções projetadas para proteger ativos físicos e digitais. Inclui sistemas de segurança física como controle de acesso, videovigilância e detecção de intrusão, bem como medidas de segurança cibernética, como proteção de rede, segurança de endpoint e segurança em nuvem. O mercado atende a vários setores, incluindo governo, comercial, industrial, residencial e infraestrutura crítica. As principais tecnologias que impulsionam o mercado incluem IA, IoT e biometria.

O estudo acompanha a receita gerada pela venda de produtos e serviços de segurança por vários fabricantes e prestadores de serviços em todo o mundo. Também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de segurança é segmentado por tipo de segurança (segurança física [controle de acesso, videovigilância, detecção de intrusão e segurança de perímetro], segurança cibernética [segurança de rede, segurança de endpoint, segurança de aplicações, segurança em nuvem e segurança da informação]), vertical de usuário final (governo e setor público, comercial, industrial, residencial, saúde, educação e infraestrutura crítica), tipo de solução (hardware, software e serviços), tipo de implantação (local e baseado em nuvem) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Segurança Física | Controle de Acesso |

| Videovigilância | |

| Detecção de Intrusão | |

| Segurança de Perímetro | |

| Segurança Cibernética | Segurança de Rede |

| Segurança de Endpoint | |

| Segurança de Aplicações | |

| Segurança em Nuvem | |

| Segurança da Informação |

| Governo e Setor Público |

| Comercial |

| Industrial |

| Residencial |

| Saúde |

| Educação |

| Infraestrutura Crítica |

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Segurança | Segurança Física | Controle de Acesso | |

| Videovigilância | |||

| Detecção de Intrusão | |||

| Segurança de Perímetro | |||

| Segurança Cibernética | Segurança de Rede | ||

| Segurança de Endpoint | |||

| Segurança de Aplicações | |||

| Segurança em Nuvem | |||

| Segurança da Informação | |||

| Por Vertical de Usuário Final | Governo e Setor Público | ||

| Comercial | |||

| Industrial | |||

| Residencial | |||

| Saúde | |||

| Educação | |||

| Infraestrutura Crítica | |||

| Por Tipo de Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança?

O mercado de segurança gerou USD 28,75 bilhões em 2026 e está projetado para atingir USD 46,39 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de segurança?

A Segurança em Nuvem está expandindo a um CAGR de 11,33% à medida que as organizações migram para arquiteturas centradas em identidade.

Por que a América do Norte lidera o mercado de segurança?

Os mandatos federais de Confiança Zero, os consideráveis orçamentos de segurança cibernética e os projetos de infraestrutura resilientes ao clima sustentam a participação de 37,58% da América do Norte.

Como a escassez de semicondutores está afetando as implantações de segurança?

As restrições de fornecimento atrasam as atualizações de câmeras e sensores, levando os compradores a favorecer soluções definidas por software até que o novo hardware esteja disponível.

Página atualizada pela última vez em: