Tamanho e Participação do Mercado de Segurança Eletrônica da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

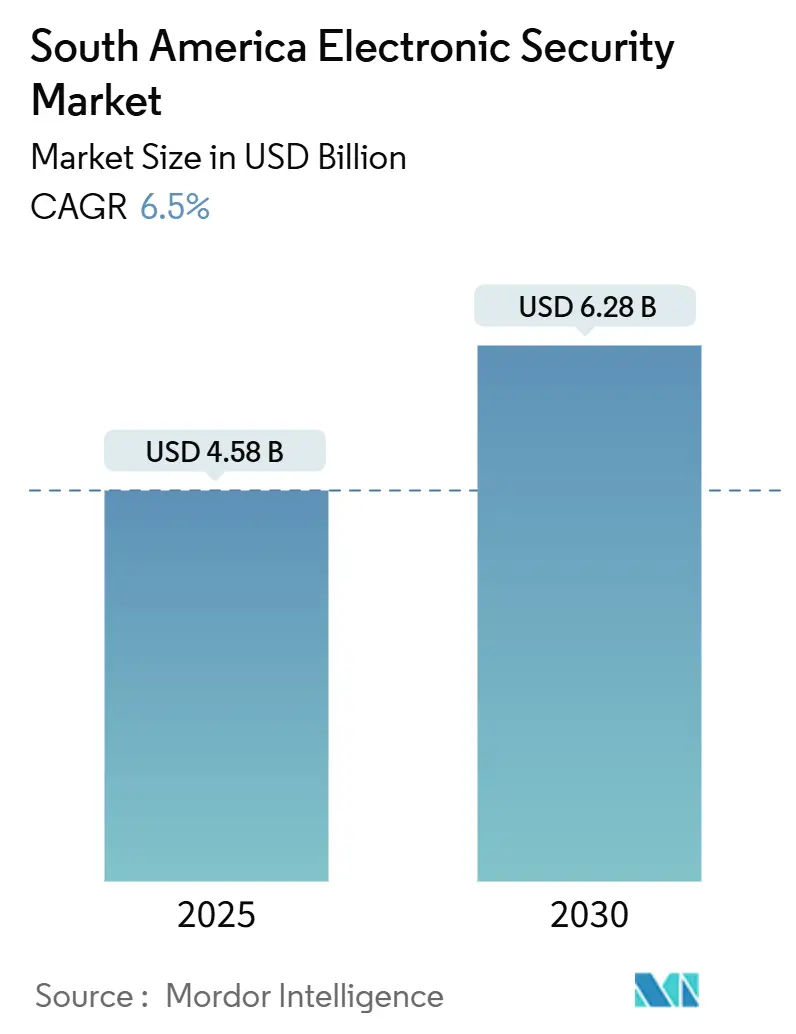

| Tamanho do Mercado (2025) | 4.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Eletrônica da América do Sul por Mordor Intelligence

O tamanho do mercado de segurança eletrônica da América do Sul atingiu USD 4,58 bilhões em 2025 e está projetado para crescer a um CAGR de 6,50% para USD 6,28 bilhões até 2030. A crescente conscientização sobre segurança, os programas de cidades seguras financiados pelo governo e a rápida migração da vigilância analógica para a baseada em IP estão acelerando a demanda nos setores público e privado. Os preparativos municipais para a Copa do Mundo FIFA 2026, os recordes de gastos federais em aquisições e a expansão de armazéns de comércio eletrônico estão impulsionando implantações de infraestrutura em larga escala. Os fornecedores estão incorporando análises de inteligência artificial na borda para permitir a detecção de ameaças em tempo real, enquanto as plataformas nativas de nuvem ganham espaço à medida que as organizações buscam flexibilidade operacional e conformidade com as normas de soberania de dados em evolução. A intensidade competitiva está aumentando à medida que os fabricantes globais buscam aquisições estratégicas e os especialistas regionais introduzem modelos gerenciados de Segurança como Serviço que compensam a escassez de integradores certificados.

Principais Conclusões do Relatório

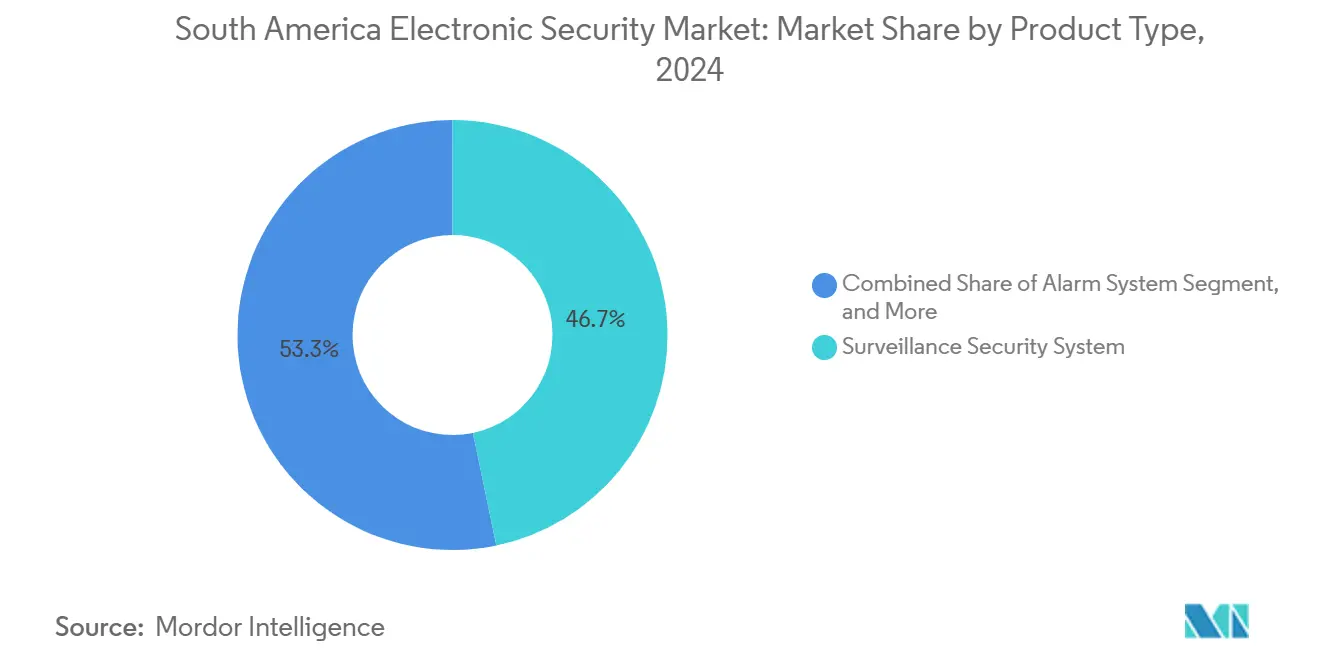

- Por tipo de produto, os sistemas de segurança por vigilância lideraram com 46,73% de participação na receita em 2024 no mercado de segurança eletrônica da América do Sul, enquanto as plataformas de segurança integrada registraram o CAGR mais rápido de 7,11% de 2025 a 2030.

- Por setor de usuário final, o setor governamental e público deteve 28,62% da participação no mercado de segurança eletrônica da América do Sul em 2024; o setor de transporte e infraestrutura tem previsão de expansão a um CAGR de 6,89% até 2030.

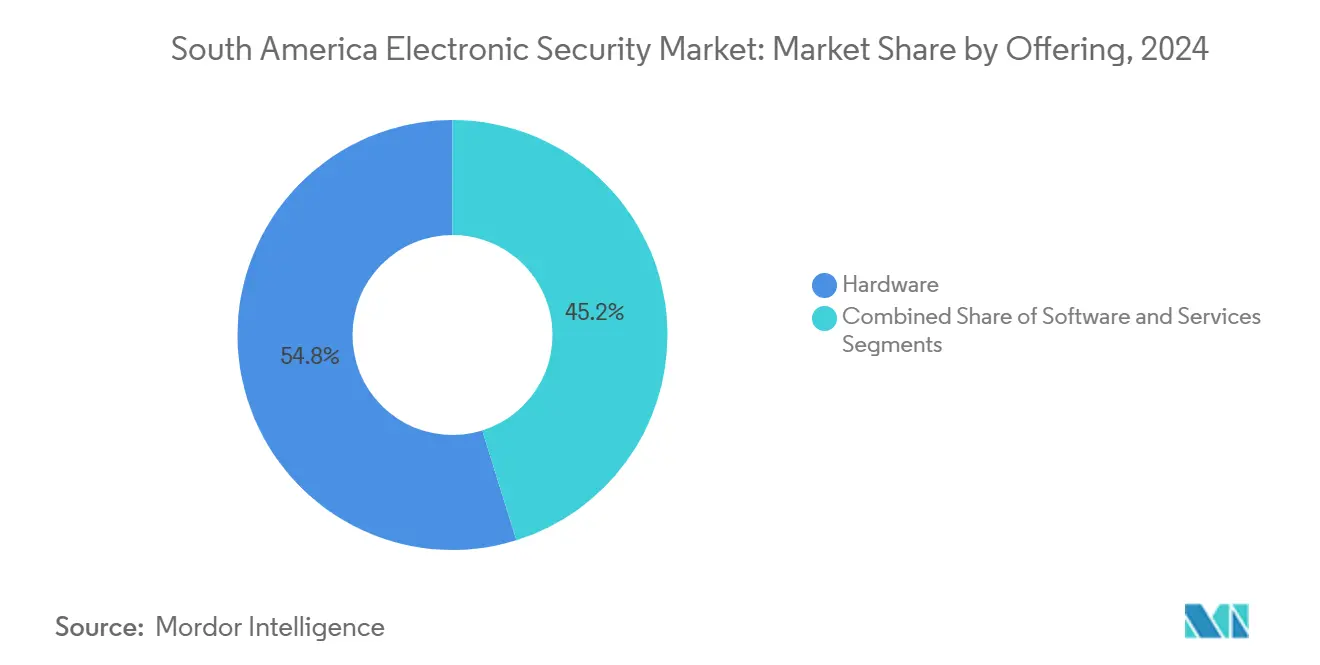

- Por oferta, as soluções de hardware representaram 54,82% do tamanho do mercado de segurança eletrônica da América do Sul em 2024, enquanto os serviços em nuvem avançam a um CAGR de 7,29% até 2030.

- Por modo de implantação, as instalações locais detinham uma participação de 67,92% em 2024 no mercado de segurança eletrônica da América do Sul; espera-se que as implantações baseadas em nuvem apresentem o maior CAGR de 7,34% até 2030.

- Por país, o Brasil liderou com 29,98% de participação em 2024 e está crescendo a um CAGR de 6,94% no mercado de segurança eletrônica da América do Sul, impulsionado por USD 2,5 bilhões em gastos com infraestrutura de comércio eletrônico.

Tendências e Perspectivas do Mercado de Segurança Eletrônica da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica |

|---|---|---|

| Aumento nas implantações de controle de acesso nativas de nuvem | +1.2% | Global, com adoção antecipada no Brasil e no Chile |

| Projetos de videovigilância de cidades seguras financiados pelo governo | +1.8% | México, Brasil e Colômbia como mercados principais |

| Integração de análises de inteligência artificial para detecção de ameaças em tempo real | +1.5% | Transbordamento da Ásia-Pacífico para a América do Sul, concentrado em centros urbanos |

| Migração da vigilância analógica para a baseada em IP | +0.9% | Regional, com lacunas de infraestrutura no Peru e na Colômbia |

| Expansão de armazéns de comércio eletrônico que requerem segurança | +1.3% | Centros logísticos do Brasil, México e Argentina |

| Atualizações de segurança nos estádios para a Copa do Mundo FIFA 2026 | +0.8% | México como principal mercado, com transbordamento para eventos regionais |

| Fonte: Mordor Intelligence | ||

Projetos de Videovigilância de Cidades Seguras Financiados pelo Governo Impulsionam a Modernização da Infraestrutura

As autoridades regionais estão direcionando orçamentos sem precedentes para a vigilância em toda a cidade como parte de estratégias abrangentes de segurança pública. O portal federal de compras eletrônicas do Brasil processou 119.000 aquisições de segurança no valor de BRL 217 bilhões no primeiro semestre de 2025, acelerando a adoção de plataformas integradas que substituem soluções pontuais isoladas.[1]Portal Nacional de Contratações Públicas, "Editais," pncp.gov.br O decreto de transporte da Colômbia exige salvaguardas criptográficas de cobrança de tarifas em concessões rodoviárias de USD 17 bilhões, reforçando a demanda por arquiteturas de segurança unificadas. [2]Administração de Comércio Internacional dos EUA, "Programas de Concessão Rodoviária da Colômbia," trade.gov Os marcos de licitação padronizados agora estipulam certificações de fornecedores e APIs interoperáveis, restringindo a qualificação a empresas capazes de entregar soluções de ponta a ponta. Esses fatores impulsionam coletivamente o volume de remessas de câmeras de alta resolução, software de gerenciamento de vídeo e dispositivos de inteligência artificial na borda, sustentando o crescimento constante da receita do mercado de segurança eletrônica da América do Sul.

Implantações de Controle de Acesso Nativas de Nuvem Reformulam a Arquitetura do Mercado

Organizações dos setores de varejo, logística e imóveis comerciais estão migrando cargas de trabalho de controle de acesso para plataformas de Software como Serviço a fim de minimizar o hardware local e obter escalabilidade elástica. O lançamento do OnGuard Cloud pela LenelS2 em julho de 2024 marca uma mudança estratégica para receita recorrente de software, enquanto a implantação em toda a rede de lojas Coppel pela InVue confirma o apetite das empresas por modelos de pagamento conforme o uso. A aquisição de USD 4,95 bilhões da unidade Global Access Solutions da Carrier pela Honeywell equipa a empresa com marcas centradas em nuvem, como LenelS2 e Supra, fortalecendo seu canal regional em antecipação à crescente demanda por Software como Serviço. As empresas brasileiras estão adotando arquiteturas híbridas para atender aos mandatos de localização de dados da LGPD enquanto aproveitam a análise em nuvem, levando os provedores de serviços gerenciados a estabelecer centros de dados de nível 3 em São Paulo e no Rio de Janeiro. [3]Secretaria de Segurança da Informação e Cibernética, "OSIC 15/2024," gov.br As médias empresas, que historicamente estavam fora do alcance financeiro de controladores de portas sofisticados, agora consomem recursos de nível empresarial por meio de assinaturas mensais, ampliando o mercado endereçável e acelerando o crescimento no mercado de segurança eletrônica da América do Sul.

A Integração de Análises de Inteligência Artificial Viabiliza Operações de Segurança Preditiva

Os volumes de dados de vídeo estão superando a capacidade de monitoramento humano, tornando as análises de aprendizado de máquina indispensáveis para a previsão de ameaças e a detecção de anomalias. A nova unidade de segurança de inteligência artificial da Argentina valida o compromisso do Estado com a implantação de visão computacional, enquanto o Projeto de Lei de Inteligência Artificial 2.338/2023 do Brasil exige avaliações de risco e divulgação de incidentes com prazo determinado para sistemas de alto risco. Os fornecedores respondem com designs híbridos que realizam computações sensíveis de reconhecimento facial localmente, mas transferem cargas de trabalho de correspondência de padrões para GPUs em nuvem, equilibrando a conformidade com a privacidade e a profundidade analítica. As instituições financeiras integram módulos de análise comportamental para sinalizar movimentos atípicos de clientes próximos a caixas eletrônicos, reduzindo incidentes de fraude. Os operadores de estádios que implantam análises de densidade de multidão antes da Copa do Mundo 2026 obtêm indicadores de alerta precoce de risco de esmagamento, ilustrando como a inteligência artificial eleva a segurança da vigilância reativa para a consciência situacional proativa, estimulando assim investimentos adicionais no mercado de segurança eletrônica da América do Sul.

A Expansão de Armazéns de Comércio Eletrônico Cria Demanda Especializada por Segurança

A aceleração da adoção do comércio eletrônico está gerando megacentros de distribuição que necessitam de proteção perimetral 24 horas por dia, 7 dias por semana, controle de acesso automatizado para empilhadeiras autônomas e rastreamento de ativos em tempo real. O projeto de USD 2,5 bilhões do MercadoLibre no México e a duplicação dos centros de distribuição brasileiros para 21 unidades até 2025 adicionam 880.000 m² de espaço de alto valor e sensível à segurança. As plataformas integradas que conectam sensores de intrusão, câmeras PTZ e gateways de IoT com proteção cibernética oferecem aos operadores logísticos visibilidade unificada em armazéns com múltiplos locatários. Os painéis em nuvem enviam alertas de incidentes para dispositivos móveis, permitindo que guardas itinerantes respondam em minutos. Os fornecedores que oferecem preços baseados em consumo capturam operadores do mercado intermediário que não podem arcar com construções intensivas em capital, enquanto os integradores de sistemas agrupam o gerenciamento de dispositivos de IoT para proteger esteiras transportadoras e classificadores conectados contra ransomware. Essas dinâmicas elevam a demanda por soluções escaláveis e compatíveis com assinaturas, reforçando as perspectivas positivas para o mercado de segurança eletrônica da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras complexas de soberania de dados em múltiplos países | -0.8% | Regional, com requisitos mais rigorosos no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Altas tarifas de importação sobre hardware de segurança | -1.1% | Brasil e Argentina como impacto primário com variações do Mercosul | Médio prazo (2 a 4 anos) |

| Escassez de integradores certificados de sistemas de segurança | -0.9% | Regional, mais aguda no Peru e na Colômbia | Longo prazo (≥ 4 anos) |

| Aumento de ataques cibernéticos em câmeras conectadas à IoT | -0.7% | Impacto global com concentração regional no Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Complexas de Soberania de Dados em Múltiplos Países Fragmentam a Abordagem de Mercado

Estatutos divergentes de privacidade e segurança cibernética exigem que os fornecedores adaptem os modelos de implantação país a país, inflando assim os custos e prolongando os ciclos de vendas. A Lei Marco de Segurança Cibernética do Chile, totalmente aplicável desde março de 2025, confere à ANCI poderes para impor multas de até 40.000 UTM e exigir relatórios de incidentes em três horas, obrigando os provedores a manter nós locais de replicação de dados. [4]Biblioteca do Congresso, "Chile: Lei Marco sobre Segurança Cibernética entra em vigor," loc.gov A LGPD do Brasil exige o armazenamento localizado de identificadores biométricos, enquanto a OSIC 15/2024 recomenda a adoção de criptografia pós-quântica. Esses decretos fragmentados inibem implantações regionais padronizadas e reduzem as economias de escala, amortecendo a adoção de curto prazo de serviços em nuvem com múltiplos locatários no mercado de segurança eletrônica da América do Sul.

A Escassez de Integradores Certificados de Sistemas de Segurança Limita a Implementação

As lacunas de competências ameaçam a entrega pontual de projetos de vigilância habilitada por inteligência artificial e arquiteturas híbridas. A OCDE registra um aumento de 20% a 65% na demanda por talentos em segurança cibernética no Chile, na Colômbia e no México, enquanto o Peru necessita de 7.000 a 13.500 profissionais adicionais até 2025. O ConsorcioTec, com 100 membros, gerencia USD 100 milhões em compras anuais de tecnologia, mas não consegue cobrir os picos regionais de instalação. As empresas compensam terceirizando para provedores de serviços gerenciados, o que, no entanto, eleva os custos recorrentes e limita a personalização. Os fornecedores respondem com suítes em nuvem plug-and-play que requerem expertise mínima no local, mas grandes projetos de infraestrutura — aeroportos, metrôs e energia crítica — ainda dependem de engenheiros certificados escassos, moderando a expansão do mercado de segurança eletrônica da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Convergentes Capturam Participação Rapidamente

Os sistemas de vigilância mantiveram uma liderança de receita de 46,73% em 2024, sublinhando a centralidade do monitoramento por vídeo nas posturas de segurança regionais. As plataformas integradas, no entanto, estão avançando a um CAGR de 7,11%, refletindo a preferência das empresas por gerenciamento em painel único de câmeras, portas e detectores de intrusão. O tamanho do mercado de segurança eletrônica da América do Sul para ofertas integradas está projetado para superar USD 2 bilhões até 2030, capturando implantações em centros logísticos e cidades inteligentes. A consolidação de fornecedores se acelera à medida que a Honeywell une as capacidades da LenelS2 e da Onity para entregar suítes completas. Os varejistas brasileiros implantam painéis unificados que mesclam dados de PDV com análises de vídeo para sinalizar transações suspeitas, demonstrando sinergia entre sistemas. A detecção de intrusão perimetral tem demanda de nicho em oleodutos e redes elétricas, mas fica atrás da adoção convencional devido ao custo. Os sistemas de alarme permanecem estáveis em reformas de edifícios residenciais de alto padrão, enquanto os painéis de controle de acesso migram para credenciais móveis e leitores biométricos para atender às diretrizes de contato zero induzidas pela pandemia.

As pressões regulatórias estimulam a convergência. A estrutura de segurança cibernética do Chile exige fluxos unificados de relatórios de incidentes, incentivando as equipes de TI e segurança física a compartilhar repositórios de dados. Os modelos de aquisição federal do Brasil pontuam mais alto para arquiteturas de API aberta, favorecendo soluções verdadeiramente convergentes. Os fornecedores agora enviam dispositivos de borda pré-licenciados para canais de vídeo, acesso e intrusão, reduzindo os prazos de implantação. Essa funcionalidade cruzada estimula ciclos de venda adicional e consolida as plataformas integradas como o motor de crescimento do mercado de segurança eletrônica da América do Sul.

Por Setor de Usuário Final: Transporte e Infraestrutura Ganham Destaque no Crescimento

As instituições governamentais e públicas detinham 28,62% de participação em 2024, impulsionadas por implantações de cidades seguras e pelo fortalecimento da infraestrutura crítica. O setor de transporte e infraestrutura avança rapidamente com um CAGR de 6,89%, impulsionado pelas concessões rodoviárias de USD 17 bilhões da Colômbia e pelos projetos de modernização de aeroportos do Peru. Espera-se que a participação do mercado de segurança eletrônica da América do Sul para implantações em transporte aumente três pontos percentuais até 2030, à medida que portões de embarque biométricos, sistemas integrados de CFTV e cobrança de tarifas, e controles de faixas inteligentes sejam implantados. O setor de serviços bancários, financeiros e de seguros (BFSI) permanece um segmento orientado por tecnologia, expandindo câmeras térmicas e suítes de análise de fraudes para combater os crescentes incidentes de clonagem de caixas eletrônicos. Os fabricantes industriais estão adotando a detecção de intrusão centrada em IoT para proteger a tecnologia operacional, especialmente diante das crescentes ameaças de ransomware.

Os varejistas omnicanal estão reformando armazéns com drones de vigilância robótica, enquanto os operadores de saúde estão integrando armários de dispensação de medicamentos com credenciais de acesso para combater o desvio de entorpecentes. A penetração de casas inteligentes residenciais se acelera no Brasil metropolitano, aproveitando kits sem fio de instalação própria. O setor de hospitalidade se recupera no pós-pandemia, incorporando triagem térmica e chaves móveis para hóspedes nos ciclos de renovação. Essas diversas dinâmicas verticais adicionam coletivamente amplitude e resiliência ao mercado de segurança eletrônica da América do Sul.

Por Oferta: Serviços em Nuvem Escalam em Infraestruturas Híbridas

O hardware dominou com 54,82% de participação na receita em 2024; no entanto, os serviços em nuvem estão crescendo a uma taxa de 7,29% ao ano até 2030. Os fornecedores de hardware agora agrupam chips de inteligência artificial para executar algoritmos de identificação de pessoas de interesse na borda, reduzindo os custos de largura de banda. O tamanho do mercado de segurança eletrônica da América do Sul para assinaturas em nuvem — abrangendo sistemas de gerenciamento de vídeo, controle de acesso e análises de inteligência artificial — tem previsão de dobrar até 2029. O licenciamento de software migra para modelos de consumo; a LenelS2 oferece conjuntos de recursos em camadas alinhados à contagem de portas, convertendo despesas de capital em despesas operacionais. A receita de serviços aumenta à medida que as empresas terceirizam o monitoramento 24 horas por dia, 7 dias por semana, e a aplicação de patches de sistema para superar a escassez de competências. Os provedores de serviços gerenciados regionais fazem parceria com hiperescaladores para co-localizar arquivos de vídeo, garantindo conformidade com a LGPD e as leis de dados chilenas sem sacrificar a latência.

O crescente reconhecimento da convergência ciberfísica impulsiona a adoção de complementos de gerenciamento de patches e varredura de vulnerabilidades. Os fornecedores monetizam atualizações de firmware por via aérea que expandem as bibliotecas analíticas sem necessidade de visitas técnicas presenciais. Essa orientação para receita recorrente sustenta a expansão das margens e impulsiona a nuvem a se tornar o segmento de crescimento mais rápido do mercado de segurança eletrônica da América do Sul.

Por Modo de Implantação: Nuvem Híbrida Emerge como Caminho Dominante

A infraestrutura local ainda representa 67,92% das implantações de 2024, devido a investimentos legados e considerações de privacidade. As implantações baseadas em nuvem, no entanto, estão crescendo a um CAGR de 7,34% à medida que a disponibilidade de largura de banda melhora e os fornecedores certificam centros de dados regionais. As arquiteturas híbridas são cada vez mais prevalentes, com bancos de dados sensíveis de reconhecimento facial residindo localmente, enquanto as análises de metadados são executadas na nuvem para elasticidade. O Brasil lidera a adoção híbrida; os bancos aproveitam a região de São Paulo da Amazon Web Services para processar metadados de vídeo, retendo as imagens brutas localmente para cumprir a LGPD. As concessionárias chilenas pilotam a zona de Santiago do Google Cloud para hospedar centros de incidentes de segurança cibernética, seguindo as trilhas de auditoria da ANCI. As pequenas empresas optam por assinaturas de sistemas de gerenciamento de vídeo com prioridade para a nuvem que escalam automaticamente durante picos sazonais, reduzindo assim o custo total de propriedade. Esses desenvolvimentos reforçam as estruturas híbridas como o vetor de crescimento futuro no mercado de segurança eletrônica da América do Sul.

Análise Geográfica

O Brasil comandou 29,98% da receita regional em 2024 e avança a um CAGR de 6,94%, impulsionado por BRL 217 bilhões em licitações do setor público. A orientação federal OSIC 15/2024 incentiva as agências a adotar algoritmos pós-quânticos, levando a atualizações de gateways VPN legados e servidores de gerenciamento de chaves. Os volumes de ataques cibernéticos aumentaram 95% em 2025, segundo a TIVIT, impulsionando a adoção de serviços de segurança gerenciados.

A Argentina, o segundo maior mercado, se beneficia da implantação nacional da Prosegur de Centros de Operações de Segurança inteligentes, aprimorando a adoção de análises entre verticais. As medidas de estabilização econômica ajudam os governos provinciais a financiar reformas de cidades seguras. O Chile se destaca como vanguarda regulatória; o mandato de três horas da ANCI para notificação de violações acelera a demanda por orquestração de resposta a incidentes nativa de nuvem. O próximo estatuto de proteção de dados do país, em vigor a partir de dezembro de 2026, incentiva ainda mais o uso de ferramentas de redação de vídeo que aprimoram a privacidade.

O programa rodoviário de quarta geração de USD 17 bilhões da Colômbia sustenta um aumento na vigilância de faixas de pedágio, câmeras de reconhecimento de placas e sistemas de tarifas criptografadas. O Peru enfrenta déficits pronunciados de competências; as licitações públicas frequentemente exigem treinamento fornecido pelo fornecedor, impulsionando a receita de serviços. A dominância de fabricantes de equipamentos originais chineses nas licitações governamentais gera escrutínio de segurança cibernética, incentivando as multinacionais a promover firmware de confiança zero.

O agrupamento do Restante da América do Sul inclui o mercado de USD 322 milhões do Uruguai em expansão com construções de centros de dados, as reformas de segurança de usinas hidrelétricas do Paraguai e a modernização da triagem aeroportuária da Bolívia. A harmonização regulatória transfronteiriça permanece baixa; assim, os integradores operam por meio de subsidiárias específicas de cada país para navegar pelas tarifas de importação e cláusulas de localização de dados. Coletivamente, os impulsionadores de crescimento heterogêneos entre as geografias diversificam os fluxos de receita, fortalecendo a resiliência do mercado de segurança eletrônica da América do Sul contra desacelerações localizadas.

Cenário Competitivo

Os grandes players globais, incluindo Hikvision, Dahua, Honeywell e Johnson Controls, compartilham o espaço com empresas regionalmente consolidadas, como Intelbras e Prosegur, resultando em um cenário moderadamente concentrado. A aquisição de USD 4,95 bilhões do negócio de controle de acesso da Carrier pela Honeywell adiciona a LenelS2, acelerando suas ofertas de controle em nuvem na América do Sul. A Intelbras, bem posicionada com receita de USD 434,44 milhões, registrou crescimento de 12,3% ao penetrar nos segmentos de varejo de médio porte e residencial.

A série de cinco aquisições da Allied Universal — Siete24 LTDA, Infotec SAS, Celar Security, Soltes Technology e Triton — traz uma receita agregada de USD 490 milhões sob seu guarda-chuva, reforçando um modelo combinado de guarda e tecnologia. A Genetec mantém uma trajetória de 13 anos como líder em sistemas de gerenciamento de vídeo nas Américas, crescendo 28% ao ano em licenças de controle de acesso ao enfatizar o fortalecimento cibernético e o Software como Serviço unificado.

O foco competitivo muda para a diferenciação por inteligência artificial; as startups entregam microsserviços de visão computacional implantáveis em módulos NVIDIA Jetson, desafiando as suítes monolíticas dos players estabelecidos. A liderança em conformidade regional também importa: os fornecedores que oferecem registros de auditoria prontos para a LGPD ou integrações de sistemas de gerenciamento de informações e eventos de segurança compatíveis com a ANCI garantem vantagens em licitações. Os revendedores de médio porte se consolidam para alcançar escala, frequentemente por meio de alianças estratégicas com operadoras de telecomunicações que agrupam segurança com redes de campus 5G. A pressão de preços persiste devido às altas tarifas de importação, levando os fabricantes de equipamentos originais a localizar a montagem nas Zonas Econômicas Livres do Brasil para obter créditos fiscais. No geral, a rivalidade se intensifica, mas os players estabelecidos mantêm participação por meio do bloqueio de ecossistema e portfólios de ponta a ponta, posicionando o mercado de segurança eletrônica da América do Sul em uma fase competitiva dinâmica, porém ordenada.

Líderes do Setor de Segurança Eletrônica da América do Sul

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

NEC Corporation

Bosch Sicherheitssysteme GmbH

Zhejiang Dahua Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Axis Communications lançou o Servidor Otimizado para Inteligência Artificial AXIS S1228 com 28 licenças e 12 TB de armazenamento.

- Abril de 2025: A Allied Universal adquiriu a Celar Security e a Soltes Technology na Colômbia, ampliando sua presença sul-americana por meio de cinco negócios totalizando aproximadamente USD 490 milhões em receita anual.

- Março de 2025: A Lei Marco de Segurança Cibernética do Chile tornou-se totalmente aplicável, concedendo à ANCI autoridade para impor multas de até 40.000 UTM por atraso na notificação de incidentes.

- Fevereiro de 2025: A Honeywell revelou planos de se dividir nas divisões de Automação, Tecnologias Aeroespaciais e Materiais Avançados, mantendo as soluções de segurança dentro da Automação.

Escopo do Relatório do Mercado de Segurança Eletrônica da América do Sul

A segurança eletrônica refere-se a um sistema que pode ser utilizado para fornecer segurança e operar eletronicamente. Ele realiza operações de segurança, vigilância, controle de acesso, alarme e controle de intrusão para uma instalação ou área.

O Relatório do Mercado de Segurança Eletrônica da América do Sul é Segmentado por Tipo de Produto (Sistema de Segurança por Vigilância, Sistema de Alarme, Sistema de Controle de Acesso, Plataforma de Segurança Integrada e Sistema de Detecção de Intrusão Perimetral), Setor de Usuário Final (Governo e Setor Público, Transporte e Infraestrutura, Industrial e Manufatura, Serviços Bancários, Financeiros e de Seguros (BFSI), Hospitalidade e Lazer, Varejo e Comércio Eletrônico, Residencial, Saúde e Outros Setores de Usuário Final), Oferta (Hardware, Software e Serviços), Modo de Implantação (Local, Baseado em Nuvem e Híbrido) e País (Brasil, Argentina, Chile, Colômbia, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistema de Segurança por Vigilância |

| Sistema de Alarme |

| Sistema de Controle de Acesso |

| Plataforma de Segurança Integrada |

| Sistema de Detecção de Intrusão Perimetral |

| Governo e Setor Público |

| Transporte e Infraestrutura |

| Industrial e Manufatura |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Hospitalidade e Lazer |

| Varejo e Comércio Eletrônico |

| Residencial |

| Saúde |

| Outros Setores de Usuário Final |

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Sistema de Segurança por Vigilância |

| Sistema de Alarme | |

| Sistema de Controle de Acesso | |

| Plataforma de Segurança Integrada | |

| Sistema de Detecção de Intrusão Perimetral | |

| Por Setor de Usuário Final | Governo e Setor Público |

| Transporte e Infraestrutura | |

| Industrial e Manufatura | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Hospitalidade e Lazer | |

| Varejo e Comércio Eletrônico | |

| Residencial | |

| Saúde | |

| Outros Setores de Usuário Final | |

| Por Oferta | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implantação | Local |

| Baseado em Nuvem | |

| Híbrido | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de segurança eletrônica da América do Sul em 2025?

Foi de USD 4,58 bilhões em 2025, refletindo os investimentos contínuos em segurança urbana.

Com que velocidade o mercado crescerá até 2030?

As previsões indicam um CAGR de 6,50%, elevando o valor para USD 6,28 bilhões até 2030.

Qual segmento está crescendo mais rapidamente?

As Plataformas de Segurança Integrada são o segmento de produto de crescimento mais rápido, com um CAGR de 7,11%.

Por que o Brasil domina a demanda regional?

O Brasil combina reformas substanciais de aquisições públicas e USD 2,5 bilhões em gastos privados com infraestrutura de comércio eletrônico.

Como os serviços em nuvem estão influenciando as decisões dos compradores?

As plataformas nativas de nuvem reduzem os custos iniciais e abordam a escassez de competências, impulsionando o maior CAGR de 7,29% entre as ofertas.

Página atualizada pela última vez em: