Tamanho e Participação do Mercado de Carteiras de Hardware

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

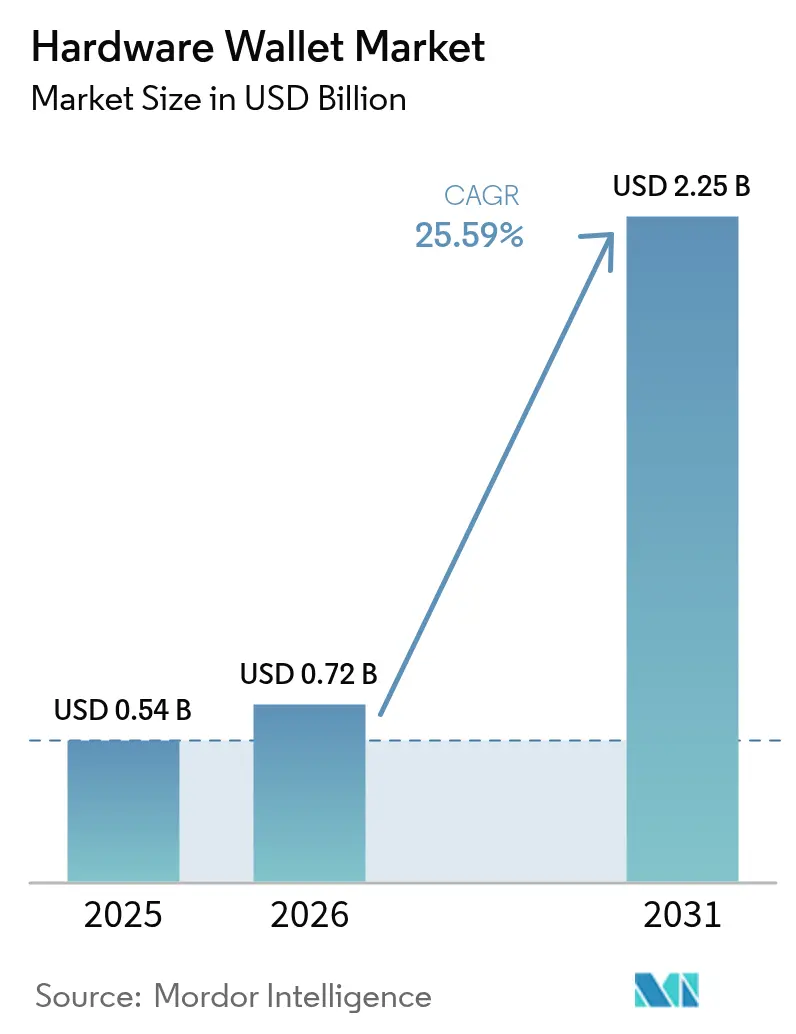

| Tamanho do Mercado (2026) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.59% CAGR |

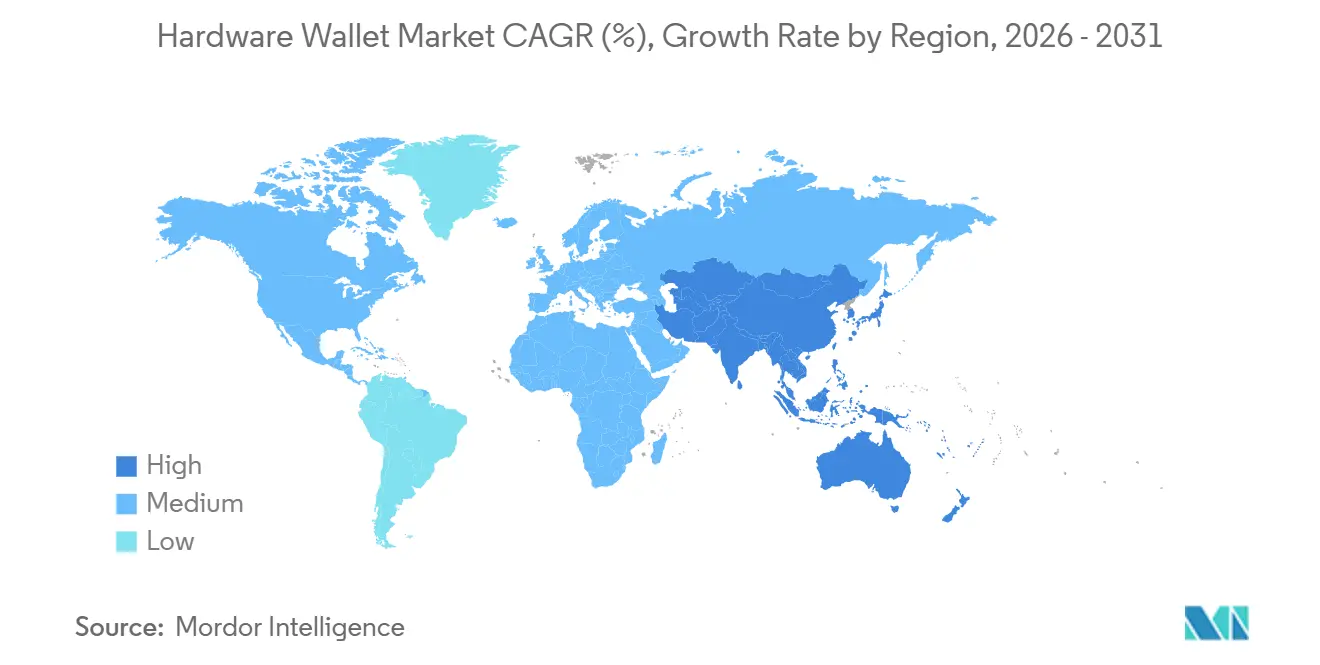

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carteiras de Hardware por Mordor Intelligence

Espera-se que o tamanho do mercado de carteiras de hardware aumente de USD 0,54 bilhão em 2025 para USD 0,72 bilhão em 2026 e atinja USD 2,25 bilhões até 2031, crescendo a um CAGR de 25,6% no período de 2026 a 2031. O crescimento robusto reflete a mudança estrutural em direção à autocustódia após falências de corretoras de grande repercussão, regras de custódia mais rígidas sob o MiCA e as diretrizes bancárias dos Estados Unidos, e uma cobertura de seguros mais ampla para dispositivos certificados no Nível de Garantia de Avaliação 5 e acima. As instituições estão adicionando governança de múltiplas assinaturas sobre o armazenamento a frio, enquanto compradores do varejo migram para carteiras em cartão com comunicação por campo próximo (NFC) de nível básico que se conectam a smartphones. Chips de elemento seguro resistentes à computação quântica que incorporam algoritmos baseados em reticulados começaram a ser comercializados, dando aos primeiros adotantes a confiança de que os dispositivos adquiridos hoje permanecerão em conformidade por toda a próxima era criptográfica. A concorrência se concentra em melhorias de experiência do usuário, como telas maiores, conectividade Bluetooth de Baixa Energia e verificações de autenticidade por aplicativo, mesmo enquanto as equipes de auditoria continuam a preferir fluxos de trabalho com isolamento de rede para saldos em escala de tesouraria.

Principais Conclusões do Relatório

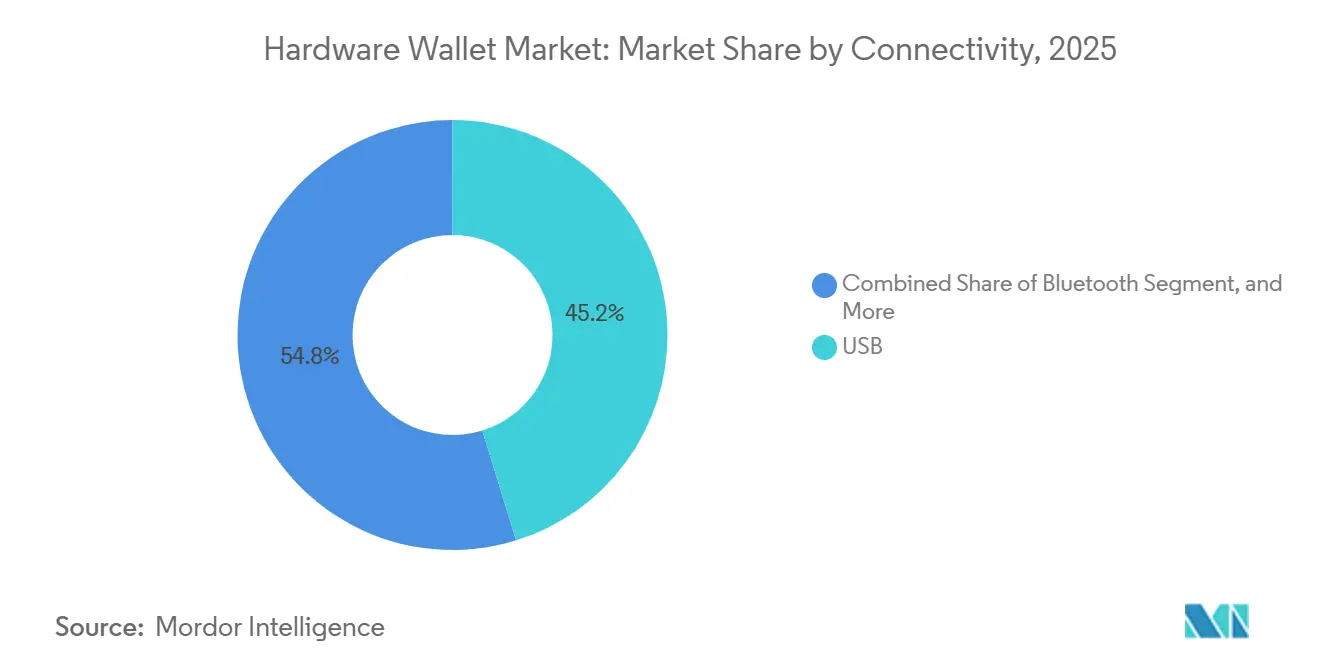

- Por conectividade, os dispositivos USB lideraram com 45,21% de participação na receita em 2025, enquanto as carteiras habilitadas para Bluetooth devem se expandir a um CAGR de 26,0% até 2031.

- Por tipo de carteira, o armazenamento a frio representou 63,19% da receita de 2025 e deve crescer a um CAGR de 26,2% até 2031.

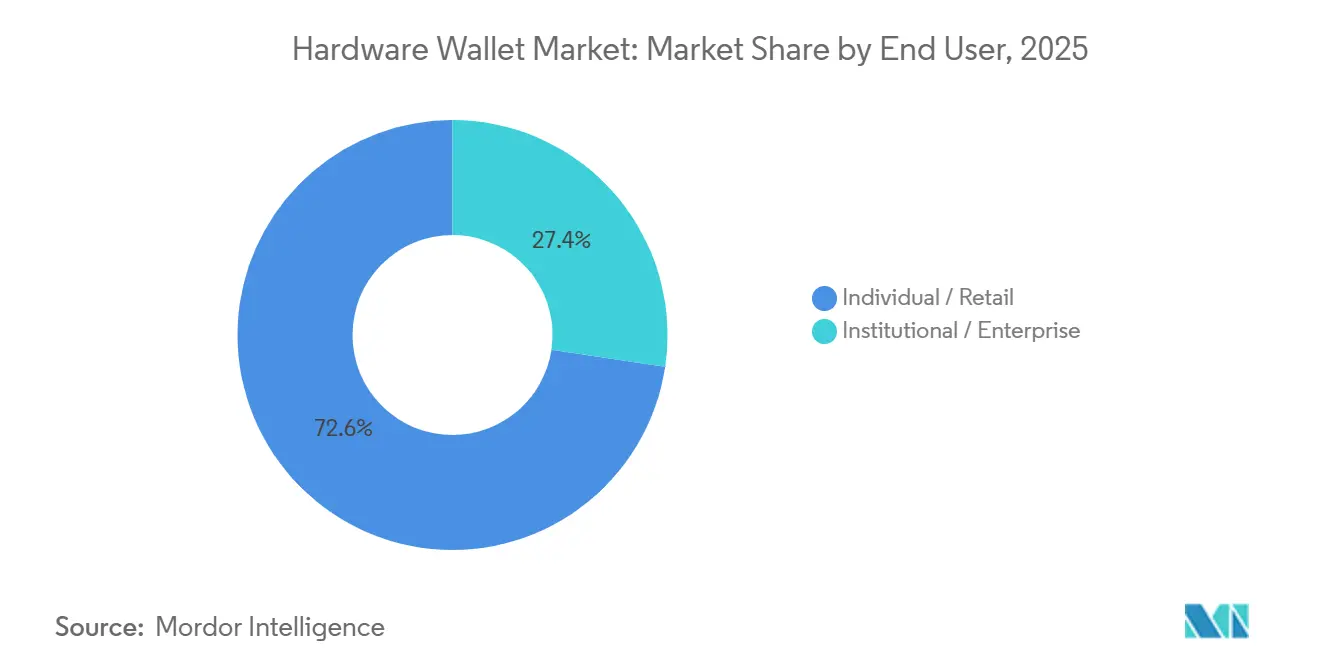

- Por usuário final, os compradores do varejo responderam por 71,43% das vendas em 2025, enquanto a demanda institucional e empresarial deve crescer a um CAGR de 26,9% ao longo do período.

- Por canal de distribuição, as plataformas online capturaram 59,72% da receita de 2025, mas o varejo offline deve crescer a um CAGR de 26,7% até 2031.

- Por geografia, a América do Norte contribuiu com 38,95% da receita global em 2025, enquanto o Oriente Médio deve se expandir a um CAGR de 26,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carteiras de Hardware

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Adoção Institucional de Soluções de Autocustódia | +6.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da Publicidade sobre Violações Cibernéticas Impulsionando a Demanda por Chaves Offline | +5.80% | Global | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Custódia Segregada de Criptomoedas (MiCA, OCC) | +5.10% | Europa e América do Norte, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Integração de Chips de Elemento Seguro com Suporte a Criptografia Pós-Quântica | +3.40% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Fluxos de Trabalho de Múltiplas Assinaturas na Gestão de Tesouraria de DAO | +2.90% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Seguradoras Oferecendo Descontos de Prêmio para Carteiras de Hardware Certificadas | +1.70% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Adoção Institucional de Soluções de Autocustódia

Tesourarias corporativas, family offices e gestores de fundos de pensão aceleraram a aquisição de dispositivos após o colapso da FTX e a violação de USD 1,5 bilhão na Bybit, concluindo que o risco de contraparte supera a conveniência da custódia em corretoras. A Gnosis Safe divulgou que os ativos protegidos por contratos de múltiplas assinaturas com suporte de hardware ultrapassaram USD 100 bilhões em 2025, confirmando que a governança em múltiplas camadas se tornou mainstream para organizações autônomas descentralizadas.[1]Equipe Gnosis Safe, "Métricas de Gestão de Tesouraria Multisig," safe.global Os bancos dos Estados Unidos podem custodiar criptomoedas sob as Cartas Interpretativas 1170 e 1172, mas muitas instituições ainda preferem carteiras frias instaladas localmente para manter o controle total das chaves.[2]Gabinete do Controlador da Moeda, "Carta Interpretativa 1170 sobre Custódia de Criptomoedas," occ.gov Na Europa, o Artigo 76 do MiCA obriga os prestadores a segregar os ativos dos clientes, um requisito mais facilmente atendido com armazenamento a frio protegido por hardware.[3]Autoridade Europeia dos Valores Mobiliários e dos Mercados, "Regulamento dos Mercados de Criptoativos (MiCA)," esma.europa.eu A aprovação de fundos negociados em bolsa de Bitcoin à vista em janeiro de 2024 endureceu as expectativas de auditoria, tornando a certificação no Nível de Garantia de Avaliação 5 o padrão de facto para compras empresariais.

Aumento da Publicidade sobre Violações Cibernéticas Impulsionando a Demanda por Chaves Offline

Ataques de grande repercussão lembram os compradores de que chaves conectadas à internet atraem adversários. O ataque à Bybit, atribuído ao Grupo Lazarus, desencadeou um pico de vendas de dispositivos totalmente isolados da rede, assim como o comprometimento da rede de distribuição de conteúdo da Safe{Wallet} em março de 2024. Fornecedores como ELLIPAL e Keystone relataram crescimento de pedidos de três dígitos nas semanas seguintes a cada incidente. Os padrões preliminares sobre encapsulamento de chaves pós-quânticas finalizados pela Força-Tarefa de Engenharia da Internet em 2024 forneceram aos fabricantes um roteiro claro de implementação, reforçando ainda mais a confiança dos consumidores. Os usuários do varejo também enfrentam campanhas de phishing que enviam dispositivos falsificados, levando-os a verificar selos holográficos por meio de aplicativos do fabricante antes do primeiro uso.[4]Ledger, "Anúncio do Produto Nano Gen5," ledger.com Em conjunto, a publicidade em torno das violações encurta o ciclo de decisão para transferir fundos das corretoras para o armazenamento a frio.

Pressão Regulatória por Custódia Segregada de Criptomoedas (MiCA, OCC)

As amplas regras de custódia do MiCA tornaram-se vinculativas em dezembro de 2024, forçando efetivamente os prestadores de serviços europeus a isolar os ativos dos clientes em carteiras dedicadas mantidas offline. A Autoridade Bancária Europeia esclareceu posteriormente que os custodiantes qualificados devem empregar módulos de segurança de hardware ou elementos seguros equivalentes. Nos Estados Unidos, o Gabinete do Controlador da Moeda permitiu que os bancos nacionais entrassem no negócio de custódia de criptomoedas desde 2020, mas os conselhos de administração estipulam cada vez mais a segregação em nível de dispositivo para corresponder às obrigações fiduciárias. A Autoridade Reguladora de Ativos Virtuais de Dubai impõe requisitos semelhantes, catalisando a demanda regional. O Reino Unido, por meio de sua consulta de 2024, sinalizou a intenção de se alinhar ao MiCA, reforçando a convergência global em torno de salvaguardas baseadas em hardware.

Integração de Chips de Elemento Seguro com Suporte a Criptografia Pós-Quântica

O chip QS7001 da SEALSQ, certificado nos Critérios Comuns EAL6+, incorpora algoritmos baseados em reticulados alinhados com as seleções do Instituto Nacional de Padrões e Tecnologia, dando aos compradores a confiança de que suas chaves resistirão a ataques quânticos além de 2030. O Safe 7 da Trezor adotou uma arquitetura de chip duplo que traz a mesma postura pronta para a era quântica para usuários do varejo e institucionais. A Forrester Research constatou que menos de 5% das carteiras instaladas suportam algoritmos pós-quânticos, sugerindo um ciclo de atualização de vários anos. Os padrões preliminares de troca de chaves híbridas da Força-Tarefa de Engenharia da Internet fornecem caminhos de migração de firmware para que os usuários possam alternar entre esquemas clássicos de curva elíptica e de reticulados sem substituir o hardware. Atrasos na cadeia de suprimentos em fábricas avançadas, no entanto, podem limitar a disponibilidade de curto prazo dos chips mais recentes, prolongando a escassez à medida que a demanda aumenta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade Persistente de Experiência do Usuário para Consumidores | -3.20% | Global | Curto prazo (≤ 2 anos) |

| Escassez na Cadeia de Suprimentos de Hardware para Elementos Seguros | -2.70% | Global, aguda nos centros de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Falta de Padrões Uniformes de Recuperação de Frase Semente entre Carteiras | -1.90% | Global | Médio prazo (2 a 4 anos) |

| Crescente Revenda no Mercado Cinza Secundário Aumentando o Risco de Falsificação | -1.40% | Global, concentrado em marketplaces online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Persistente de Experiência do Usuário para Consumidores

Os usuários de primeira viagem ainda acham intimidador o backup da frase semente, as atualizações de firmware e a verificação de endereços. As carteiras em cartão sem tela da Tangem simplificam a integração, mas expõem os compradores ao risco de assinatura às cegas, pois as transações são confirmadas apenas no smartphone. O Nano Gen5 da Ledger melhora a legibilidade por meio de uma tela maior e emparelhamento Bluetooth, mas os usuários ainda precisam rolar endereços completos antes de aprovar pagamentos. A divergência de padrões agrava a confusão: o BIP39 e o SLIP39 geram backups incompatíveis, de modo que famílias com múltiplas marcas gerenciam diferentes fluxos de trabalho de recuperação. O ERC-7913 da OpenZeppelin visa integrar chaves não EVM em contratos Ethereum, mas a adoção permanece limitada a usuários avançados. Enquanto os compradores do mercado de massa não perceberem os fluxos de trabalho como tão intuitivos quanto o banco móvel, a adoção ficará atrás da curva de propriedade de criptomoedas em geral.

Escassez na Cadeia de Suprimentos de Hardware para Elementos Seguros

Os prazos de entrega de elementos seguros se estenderam além de 26 semanas em 2024, pois as fábricas priorizaram chips automotivos, e os fabricantes de carteiras agora fazem pré-encomendas com 18 meses de antecedência para garantir o fornecimento. A substituição no mercado cinza é arriscada: estudos do IEEE mostram que um em cada dez chips fora do catálogo falha nos testes de autenticidade, ocasionalmente incorporando cavalos de Troia de hardware que comprometem o sigilo das chaves. A Lei Europeia de Chips reserva EUR 80 bilhões para a internalização da produção, mas a nova capacidade não chegará de forma significativa antes de 2027. O atraso na instalação da Intel no Arizona sublinha a rapidez com que os cronogramas de relocalização podem escorregar. Enquanto isso, os fornecedores menores ou aceitam graus de chips rebaixados que não suportam pós-quântico ou arriscam rupturas de estoque que cedem participação de mercado aos titulares com alocações garantidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: Conveniência Habilitada por Bluetooth Supera a Segurança com Fio

Os dispositivos USB detinham 45,21% da receita de 2025, confirmando seu papel como padrão favorável a auditorias para signatários empresariais que recusam qualquer rádio. As carteiras Bluetooth, no entanto, devem se expandir a um CAGR de 26,0% até 2031, reduzindo a vantagem do USB à medida que a verificação no próprio dispositivo mitiga preocupações com ataques intermediários. A vantagem de tamanho do mercado de carteiras de hardware ainda pertence aos modelos com fio entre as instituições financeiras, mas os compradores do varejo gravitam em direção ao Bluetooth porque ele se conecta perfeitamente a smartphones durante pagamentos presenciais ou interações com aplicativos descentralizados. O pacote de cartões NFC da Tangem e o Coldcard Q da Coinkite ilustram um caminho intermediário, oferecendo assinatura sem contato que limita o alcance de interceptação. Em contraste, os produtos com isolamento de rede por código QR da Keystone e da ELLIPAL isolam completamente o rádio, atraindo usuários de alto patrimônio líquido que trocam velocidade por segurança máxima. O firmware para todos os tipos de conectividade integrará em breve a troca de chaves híbrida clássica e de reticulados, e as atualizações pelo ar podem momentaneamente obscurecer o purismo do armazenamento a frio, mas as curvas de adoção sugerem que o Bluetooth continuará a corroer a participação do USB entre os dados demográficos que priorizam o mobile.

O USB permanece indispensável para fluxos de trabalho de tesouraria com múltiplas assinaturas porque deixa uma trilha de auditoria imutável que satisfaz as estruturas de controle interno da Lei Sarbanes-Oxley. A participação de mercado de carteiras de hardware para USB, portanto, permanecerá sobreponderada dentro dos custodiantes, mesmo quando os portfólios voltados ao consumidor se tornarem sem fio. O crescimento de curto prazo do Bluetooth também depende do lançamento de aplicativos complementares mais fáceis de navegar, projetados para usuários mais antigos que pularam ciclos anteriores de criptomoedas. No geral, espera-se um caminho bifurcado: os embarques de carteiras de hardware Bluetooth lideram o crescimento de volume, enquanto o USB retém a densidade de valor no núcleo institucional.

Por Tipo de Carteira: Armazenamento a Frio Ancora a Demanda Orientada por Conformidade

As carteiras frias capturaram 63,19% das vendas de 2025 graças às cláusulas rígidas de segregação sob o Artigo 76 do MiCA e aos comunicados bancários dos Estados Unidos. Essa dominância persistirá com um CAGR de 26,2% até 2031, pois as seguradoras concedem descontos de prêmio apenas quando as chaves repousam em elementos seguros com Nível de Garantia de Avaliação 5 ou superior. O tamanho do mercado de carteiras de hardware para carteiras quentes permanece modesto, atendendo principalmente a traders de finanças descentralizadas que precisam de assinatura em tempo real. No entanto, cada exploit divulgado, como a violação da Bybit, amplia o prêmio de risco percebido nas chaves online. Dispositivos como o Nano Gen5 da Ledger tentam combinar a segurança de carteira fria com a conveniência de carteira quente, isolando as chaves em elementos seguros mesmo durante as sessões Bluetooth, suavizando a fronteira entre as categorias.

As seguradoras e os auditores de conformidade continuam a tratar o isolamento de rede como requisito mínimo, de modo que os tesoureiros corporativos ainda compram armazenamento a frio em grandes quantidades, mesmo quando os traders mantêm pequenos saldos em extensões web. A participação de mercado de carteiras de hardware para armazenamento a frio pode aumentar ligeiramente porque a linguagem regulatória deixa pouco espaço para interpretações alternativas. Olhando para o futuro, a adoção obrigatória da criptografia pós-quântica provavelmente desencadeará ciclos de atualização concentrados no segmento frio, dado seu horizonte de retenção mais longo.

Por Usuário Final: A Aquisição Empresarial Acelera

O varejo respondeu por 71,43% dos dispositivos vendidos em 2025, à medida que os primeiros adotantes transferiram suas economias das corretoras. O segmento institucional é agora o de crescimento mais rápido, com uma previsão de CAGR de 26,9% até 2031. As aprovações de fundos negociados em bolsa de Bitcoin à vista endureceram os padrões de custódia, consolidando as carteiras de hardware como o caminho mais fácil para satisfazer os requisitos de manutenção de registros da Regra 38a-1. Os pedidos empresariais também agrupam dezenas de unidades para comitês de múltiplas assinaturas, de modo que cada venda representa uma receita média mais elevada. Os family offices de alto patrimônio líquido estão adotando backups secretos de Shamir sob o SLIP39, enquanto as organizações autônomas descentralizadas elaboram documentos de política que enumeram modelos de dispositivos específicos para os signatários.

A demanda do varejo se inclina para faixas de preço abaixo de USD 100, como os pacotes da Tangem ou o S1 Pro da SafePal por USD 99, que oferecem conveniência de Bluetooth e tela sensível ao toque com certificação no Nível de Garantia de Avaliação 5. A aquisição institucional, em contraste, prioriza chips EAL6+, elementos seguros redundantes e firmware pós-quântico pendente. À medida que esses compradores padronizam o hardware, o delta de tamanho do mercado de carteiras de hardware entre os segmentos de varejo e institucional deve se estreitar, embora o volume doméstico ainda domine as contagens.

Por Canal de Distribuição: O Varejo Offline Reconstrói a Confiança

Os sites diretos ao consumidor online acumularam 59,72% da receita de 2025, mas as lojas físicas em Dubai, São Paulo e Joanesburgo estão no caminho para um CAGR de 26,7% até 2031. Os ataques de phishing que enviaram dispositivos falsos por meio de marketplaces de terceiros abalaram a confiança no comércio eletrônico anônimo. As lojas físicas permitem que os clientes inspecionem os selos de segurança com orientação da equipe, e muitos reguladores de mercados emergentes agora exigem disponibilidade de ponto de venda no país para simplificar as reclamações de garantia. Os fabricantes estão experimentando modelos de quiosque dentro de redes de eletrônicos, tanto para combater os falsificadores quanto para atrair o tráfego de clientes não familiarizados com criptomoedas.

A eficiência logística global ainda favorece o envio direto em mercados maduros, de modo que o atendimento híbrido está tomando forma: as lojas web principais gerenciam atualizações de firmware e suporte ao cliente, enquanto os varejistas credenciados dominam as primeiras compras em regiões com baixa confiança digital. A participação de mercado de carteiras de hardware do varejo offline, portanto, se expande não às custas do online, mas como uma camada de confiança complementar em geografias de alto crescimento.

Análise Geográfica

A América do Norte deteve 38,95% da receita global em 2025, impulsionada pela clareza regulatória antecipada do Gabinete do Controlador da Moeda e pelas aprovações de fundos negociados em bolsa pela Comissão de Valores Mobiliários. Os gestores de ativos institucionais insistem em dispositivos com Nível de Garantia de Avaliação 5 para passar nas auditorias, e as tesourarias de organizações autônomas descentralizadas sediadas nos Estados Unidos representam uma grande parcela dos ativos em contratos de múltiplas assinaturas. A estrutura prescritiva de segregação do Canadá, aplicada por reguladores provinciais, trouxe entradas de varejo pequenas, mas constantes, enquanto o caso de uso do México se concentra em corredores de remessas que favorecem carteiras em cartão NFC para transferências transfronteiriças. Em conjunto, essas tendências ancoram uma base de alto valor que continua a gerar pedidos de atualização empresarial cada vez que chegam aprimoramentos pós-quânticos.

O regime MiCA da Europa, totalmente em vigor desde dezembro de 2024, desencadeou um amplo ciclo de substituição de hardware, pois as instituições de pagamento atualizaram suas pilhas de custódia para atender aos mandatos do Artigo 76. A Alemanha emitiu 40 licenças de custódia de criptomoedas que vinculam os titulares ao armazenamento a frio, e o registro PSAN da França aplica requisitos offline semelhantes. A Autoridade Bancária Europeia sugeriu o EAL6+ como melhor prática, elevando os preços médios dos dispositivos. O Reino Unido está alinhando as regras pós-Brexit com o MiCA, enquanto a Itália e a Espanha ficam atrás na penetração do varejo, mas mostram aumentos institucionais por meio de alocações de family offices.

O Oriente Médio registrará o CAGR regional mais rápido, de 26,5%, até 2031, impulsionado por fundos soberanos nos Emirados Árabes Unidos e estruturas de custódia pendentes na Arábia Saudita. O licenciamento VARA de Dubai faz referência explícita ao gerenciamento seguro de chaves, de modo que os custodiantes locais fazem pedidos em grandes quantidades de dispositivos certificados. O Bahrein e o Catar seguiram com diretivas semelhantes, e os indivíduos de alto patrimônio líquido no Golfo preferem compras presenciais em boutiques de eletrônicos de luxo. O mercado africano permanece pequeno, mas vibrante na África do Sul e na Nigéria, onde as carteiras de hardware resolvem os obstáculos de desvalorização cambial e controle de capitais.

A Ásia-Pacífico apresenta bolsões de adoção rápida em Hong Kong e Cingapura, cada um com licenciamento completo que insiste na custódia segregada. O Japão endureceu as regras de corretoras sob sua Lei de Serviços de Pagamento emendada, empurrando os detentores do varejo céticos em direção à autocustódia. As consultas regulatórias em andamento na Austrália não desaceleraram as vendas de hardware, pois os compradores se protegem contra a incerteza política. A Índia permanece volátil devido a ambiguidades tributárias, mas o interesse doméstico persiste apesar dos rumores ocasionais de fechamento de corretoras. A China continental permanece resfriada pela proibição de negociação de 2021, limitando o potencial de crescimento regional.

Panorama regulatório

Os requisitos regulatórios distinguem cada vez mais os provedores de serviços de custódia de criptoativos dos fabricantes de carteiras de hardware não custodiais, influenciando a forma como os produtos são posicionados na Europa e em outros mercados regulados. Na UE, o Regulamento dos Mercados de Criptoativos (MiCA, Regulamento (UE) 2023/1114) estabelece obrigações de autorização e custódia para prestadores de serviços de criptoativos, enquanto os provedores de carteiras não custodiais, nas quais os usuários mantêm o controle exclusivo das chaves privadas, não são abrangidos pelo MiCA. Para empresas voltadas para a UE, a exposição de conformidade aumentou novamente à medida que o Regulamento de Transferência de Fundos (TFR) passou a ser totalmente aplicável às transferências de criptoativos em 30 de dezembro de 2024, estendendo a coleta de dados no estilo Travel Rule a determinadas interações com carteiras autohospedadas acima de limiares definidos.

Em 2026, marcos de fiscalização restringem o acesso ao mercado para intermediários regulados e elevam o padrão para a gestão auditável e certificada de chaves seguras em implementações institucionais. O Reino Unido colocou em vigor o Reporting Cryptoasset Service Providers (Due Diligence and Reporting Requirements) Regulations 2025 em 1º de janeiro de 2026, exigindo diligência devida e relatórios ao HMRC para prestadores de serviços de criptoativos dentro do escopo. Na UE, o fim dos regimes transitórios do MiCA (por exemplo, a CSSF de Luxemburgo indicando expiração em 1º de julho de 2026) exige que entidades não autorizadas interrompam a integração e o marketing de clientes, reforçando a demanda por pilhas de custódia em conformidade. Para aquisições empresariais e alinhadas ao governo, a validação FIPS 140-3 por meio do NIST e do Programa de Validação de Módulos Criptográficos (CMVP) do Canadian Centre for Cyber Security funciona como uma âncora prática de garantia para módulos criptográficos, apoiando o uso de componentes de raiz de confiança em hardware junto com carteiras de hardware em ambientes regulados.

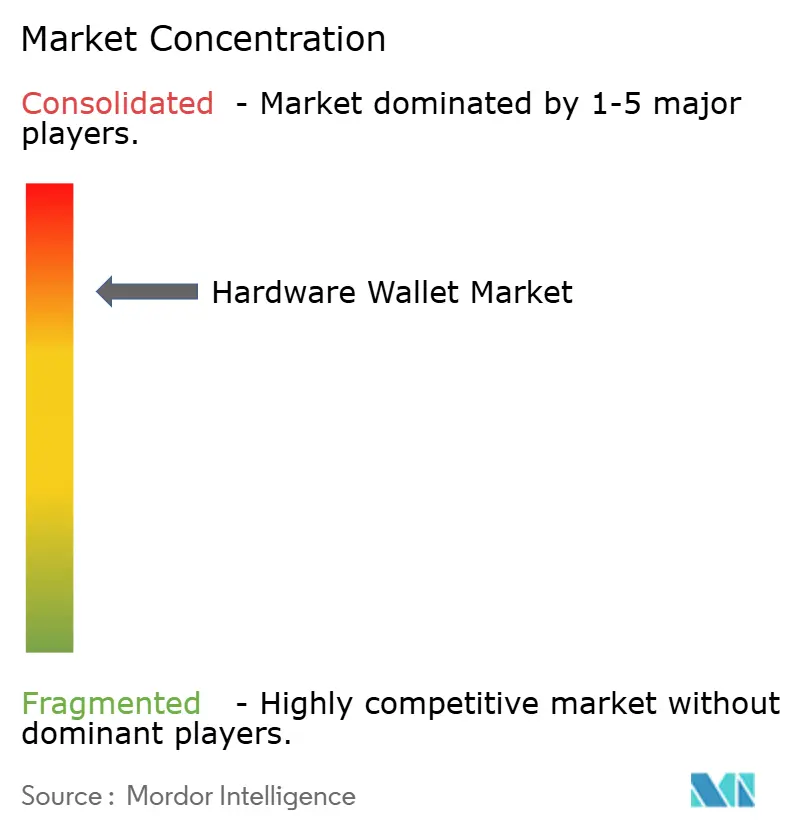

Cenário Competitivo

A concorrência é moderada. Ledger SAS e SatoshiLabs (Trezor) ancoram o reconhecimento de marca, mas cerca de 20 marcas menores disputam nichos por preço, conectividade ou especialização. O Nano Gen5 da Ledger, lançado em outubro de 2025 por USD 179, adiciona Bluetooth de Baixa Energia e uma tela maior para proteger sua base instalada do Trezor Safe 7 por EUR 249 (USD 280), que ostenta elementos seguros duplos e firmware pronto para a era quântica. O pacote de cartões NFC da Tangem por USD 69,90 estabeleceu um novo patamar de entrada, pressionando os titulares a justificar os prêmios por meio de conjuntos de recursos expandidos. Keystone e ELLIPAL apostam em arquiteturas totalmente isoladas da rede que atraem os maximalistas de segurança.

A diferenciação tecnológica agora gira em torno da certificação de chips e da prontidão pós-quântica. O QS7001 da SEALSQ e o TROPIC01 proprietário da Trezor são EAL6+ e incorporam algoritmos baseados em reticulados, anos à frente dos chipsets convencionais. Seguradoras como a BitGo concedem descontos de 10 a 15% nos prêmios para clientes que implantam dispositivos EAL6, incentivando os compradores empresariais em direção aos níveis mais altos. O risco de falsificação também molda a estratégia de entrada no mercado: a Coinkite vende seu Coldcard Q apenas em seu próprio site, enquanto Ledger e Trezor investem em selos holográficos e aplicativos de autenticidade para smartphones.

Disruptores emergentes como Foundation Devices (Passport) e Ngrave (Zero) se especializam em recursos de código aberto ou biométricos que atraem comunidades focadas em privacidade. O setor de carteiras de hardware, portanto, abrange um continuum: os fabricantes de mercado de massa buscam usabilidade, enquanto os fornecedores boutique se concentram em segurança sem compromissos. A pressão de consolidação ainda não apareceu, pois a fidelidade à marca permanece forte e os custos de troca permanecem baixos em relação ao tamanho do portfólio.

Líderes do Setor de Carteiras de Hardware

Ledger SAS

ShapeShift AG

Coinkite Inc.

CoolBitX Technology Ltd.

SatoshiLabs s.r.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas institucionais de autocustódia estão avançando além de dispositivos isolados em direção a arquiteturas de assinatura e governança de nível empresarial, o que abre espaço para fornecedores que combinam garantias de armazenamento a frio com controles operacionais. Em março de 2026, a Ledger lançou uma oferta de HSM empresarial no local que mantém a infraestrutura de assinatura dentro dos data centers dos clientes, mantendo ferramentas de governança e orquestração, alinhando-se com as expectativas em nível de diretoria quanto à segregação e aos controles internos em aquisições reguladas. Ao mesmo tempo, recursos de coordenação de nível de tesouraria estão sendo cada vez mais refletidos na camada de carteiras de hardware, incluindo o lançamento pela Coinkite da funcionalidade Key Teleport para o Coldcard Q em julho de 2026, para apoiar a coordenação remota de multisig sem retornar a padrões de custódia em exchanges.

Sinais de garantia para módulos criptográficos também ampliam oportunidades adjacentes nos ecossistemas de carteiras de hardware, particularmente quando os compradores conectam requisitos de identidade e autenticação à política de gestão de chaves. A Yubico obteve validações FIPS 140-3 em 2026 para a série YubiKey 5 FIPS e o YubiHSM 2 FIPS, reforçando as preferências de aquisição por módulos validados em ambientes de alta garantia e apoiando fluxos de trabalho combinados em torno de autenticação segura, aplicação de políticas e assinatura offline. A clareza regulatória sobre o que está dentro versus fora dos regimes de licenciamento também está moldando as mensagens e os canais de comercialização: após a plena entrada em vigor do MiCA em julho de 2026, a Ledger esclareceu publicamente que a autocustódia permanece fora do licenciamento MiCA para CASPs, fortalecendo a demanda por implementações de autocustódia diretas ao consumidor e empresariais, mesmo com prestadores de serviços regulados enfrentando obrigações mais rigorosas de autorização e Travel Rule. Roteiros de produtos e firmware que abordam a gestão de risco quântico e a preparação pós-quântica estão emergindo como um critério de compra de segunda ordem para o armazenamento a frio de longa retenção, apoiados pela introdução, pela BitGo, de ferramentas de gestão de risco quântico para plataformas de custódia multisig em julho de 2026 e por um maior investimento dos fornecedores em pilhas com capacidade pós-quântica.

Desenvolvimentos recentes do setor

- Julho de 2026: A Ledger atualizou sua pilha de desenvolvedores com suporte à criptografia pós-quântica e ampliou os recursos do Ledger Wallet. A atualização apoia uma prontidão mais rápida do ecossistema para discussões sobre risco quântico no armazenamento a frio de longa retenção e oferece às aplicações de terceiros um caminho mais claro para adotar primitivas resistentes a computadores quânticos por meio de uma plataforma de carteira de hardware amplamente utilizada.

- Maio de 2026: A Trezor adicionou funcionalidade de rendimento de stablecoins no Trezor Suite para USDC e USDT na Ethereum usando o protocolo Morpho. Ao incorporar fluxos DeFi no aplicativo complementar, a Trezor impulsionou a diferenciação em direção a uma confirmação mais segura no dispositivo, mantendo o acesso a casos de uso de rendimento on-chain que historicamente permaneciam em carteiras de navegador.

- Junho de 2024: A Ledger anunciou uma integração com o Crypto.com Pay para permitir compras de criptomoedas dentro do aplicativo Ledger Live. Isso simplificou uma etapa fundamental de integração, da aquisição à autocustódia, apoiando uma maior conversão de usuários do aplicativo para o armazenamento de chaves protegido por hardware e reduzindo a dependência de fluxos de trabalho de navegadores de terceiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de carteiras de hardware é o valor de dispositivos físicos dedicados usados para armazenar e proteger chaves privadas de criptomoedas offline, incluindo o hardware do dispositivo vendido por meio de canais online e offline nas principais regiões.

Exclusões de escopo: excluímos carteiras puramente de software e serviços exclusivos de custódia em que nenhum dispositivo de hardware autônomo é vendido ao usuário final.

Visão geral da segmentação

- Por Conectividade

- USB

- NFC

- Bluetooth

- Outros, Conectividade

- Por Tipo de Carteira

- Carteira Quente

- Carteira Fria

- Por Usuário Final

- Individual / Varejo

- Institucional / Empresarial

- Por Canal de Distribuição

- Online

- Offline

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a base factual de um modelo de dimensionamento antes de conversarmos com os participantes do mercado. Analisamos materiais públicos, como registros da SEC dos EUA e relatórios anuais de empresas listadas do ecossistema, além de comunicados de bancos centrais e reguladores financeiros sobre regras de criptoativos e atualizações de fiscalização que influenciam o comportamento de autocustódia.

Também consultamos fontes sem paywall, como indicadores macroeconômicos do Banco Mundial, estatísticas comerciais do UN Comtrade para categorias eletrônicas relevantes, tabelas tarifárias da USITC e da UE, e publicações acadêmicas e de padronização sobre elementos seguros e módulos de segurança de hardware (que nos ajudaram a compreender a lista de materiais típica e os requisitos de segurança). Além disso, examinamos sites de empresas, documentação de produtos e imprensa de reputação para identificar mudanças em recursos de dispositivos (USB, Bluetooth, NFC) e padrões de distribuição. Alguns bancos de dados financeiros de empresas e de inteligência de notícias foram usados para verificar cruzadamente a direção das receitas e as cronologias de eventos importantes. As fontes listadas aqui são ilustrativas, e também utilizamos muitas outras referências públicas para coleta e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram utilizadas para validar os fatores de adoção e a lógica preço-volume por trás dos envios de dispositivos, especialmente quando os dados públicos de envios ou receitas são incompletos. Conversamos e pesquisamos fornecedores de dispositivos, contatos de fabricação de componentes e contratados, distribuidores e varejistas, e partes interessadas institucionais do lado do usuário na APAC, EMEA e Américas, para confirmar hipóteses sobre preços médios de venda, ciclos de substituição e mix de canais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos de alto escalão (CXOs): 14% | APAC: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 42% | EMEA: 35% |

| Participantes menores: 18% | Gerentes: 44% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O modelo começa com uma construção top-down, na qual o pool de demanda endereçável é reconstruído usando sinais regionais de participação em criptomoedas, mudanças na preferência por autocustódia após grandes eventos de exchanges e indicadores de disponibilidade de canais; em seguida, isso é traduzido em volumes e valor de dispositivos por meio de faixas de preço observadas. Para manter o resultado ancorado em volumes práticos, o corroboramos com aproximações bottom-up seletivas, como verificações amostrais de canais online e offline, direção de receita dos fornecedores e uma verificação de sanidade de PMV multiplicado por unidades estimadas, e usamos essas verificações para ajustar valores atípicos.

Os principais insumos que alimentaram o modelo incluíram faixas de preço médio de venda por formato de conectividade (USB, Bluetooth, NFC), ciclos de substituição e atualização de dispositivos, mix de compras de varejo versus institucionais, a parcela de usuários multiativos que tendem a comprar armazenamento a frio, e a clareza regulatória em nível regional que afeta a intenção de autocustódia. Quando faltava um dado para uma geografia menor, usamos proporções substitutas de mercados comparáveis e as testamos com o feedback das entrevistas.

Para a previsão, utilizamos análise de cenários apoiada por uma sobreposição simples de regressão multivariada. Nessa camada, a sensibilidade da demanda por unidades foi vinculada à participação no mercado de criptomoedas, ao sentimento de risco macroeconômico e ao ritmo das aprovações regulatórias para produtos de criptomoedas. As premissas de precificação foram escalonadas de acordo com os ciclos esperados de renovação de produtos e as tendências de custo em componentes seguros, sendo então revisadas novamente com os respondentes primários, de modo a evitar um único caminho excessivamente agressivo ou conservador.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em várias etapas para manter as estimativas alinhadas a sinais do mundo real. Comparamos as unidades e os PMVs implícitos com a precificação observada dos produtos, a disponibilidade de canais e indicadores independentes de atividade de mercado, e revisamos quaisquer saltos abruptos que não se encaixassem na narrativa de adoção de uma determinada região.

Antes da aprovação final, o trabalho é revisado por outro analista, que reverifica fórmulas, conversões de moeda e alinhamento de anos. Grandes variações desencadeiam um novo contato com entrevistados selecionados para confirmar a premissa que causou a oscilação. O relatório é atualizado anualmente, e eventos relevantes, como uma grande mudança regulatória ou uma mudança significativa de produto, são avaliados para atualizações intermediárias. Pouco antes da entrega, realizamos uma verificação final para garantir que os sinais públicos mais recentes estejam refletidos no modelo.

Dimensionamento do Mercado de Carteiras de Hardware da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para carteiras de hardware frequentemente diferem porque as equipes nem sempre contabilizam os mesmos fluxos de receita e podem basear seus cálculos em diferentes anos-base. A divergência geralmente é impulsionada por saber se os dispositivos vendidos por meio de revendedores são totalmente considerados no valor total, se as compras institucionais em massa são captadas e como a erosão de preços versus a precificação de recursos premium é projetada.

Neste estudo, a diferença decorre principalmente de manter o valor limitado às vendas de dispositivos de hardware autônomos e de alinhar o ponto de partida de 2026 ao mesmo escopo de conectividade e canal em todas as regiões, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,72 bilhão de USD (2026) | |

| Editora Global A | 0,36 bilhão de USD (2024) | Utiliza um ano-base anterior e pode subestimar as vendas de varejo offline e lideradas por revendedores em algumas regiões, o que reduz o valor inicial, mesmo que a CAGR de longo prazo seja alta. |

| Editora Setorial B | 0,39 bilhão de USD (2024) | Declara uma abordagem de previsão reajustada e pode aplicar uma curva de adoção mais rápida e PMVs combinados mais elevados, especialmente se a demanda profissional e empresarial for ponderada com maior peso. |

Em conjunto, a tabela mostra que a seleção do ano e as regras de escopo explicam a maior parte da diferença, não apenas a taxa de crescimento. Ao vincular o modelo a receitas exclusivamente de dispositivos claramente definidas, faixas práticas de PMV e verificações de canais e usuários finais, a estimativa permanece rastreável a insumos que uma equipe cliente pode revisitar e atualizar conforme as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de carteiras de hardware deve crescer entre 2026 e 2031?

Projeta-se que avance a um CAGR de 25,6%, expandindo-se de USD 0,72 bilhão em 2026 para USD 2,25 bilhões até 2031.

Qual opção de conectividade está ganhando participação mais rapidamente?

Os dispositivos habilitados para Bluetooth lideram o crescimento com um CAGR previsto de 26,0% até 2031.

Por que as carteiras frias são preferidas pelas instituições?

Os mandatos regulatórios de segregação e os descontos de seguros exigem armazenamento de chaves offline certificado no Nível de Garantia de Avaliação 5 ou superior.

Quais regiões registrarão o aumento de demanda mais rápido?

O Oriente Médio deve registrar um CAGR de 26,5% à medida que os novos regimes de licenciamento exigem custódia segura.

Como os fornecedores estão se preparando para os riscos da computação quântica?

Os principais fabricantes, como Trezor e SEALSQ, incorporam algoritmos baseados em reticulados em elementos seguros EAL6+ para atender aos padrões pós-quânticos.

Qual é o principal obstáculo para uma adoção mais ampla no varejo?

A complexidade de integração, desde o backup da frase semente até as atualizações de firmware, ainda desencoraja os usuários de primeira viagem, apesar das recentes melhorias na experiência do usuário.

Página atualizada pela última vez em: