Tamanho e Participação do Mercado de Dispositivos Médicos Recondicionados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Recondicionados por Mordor Intelligence

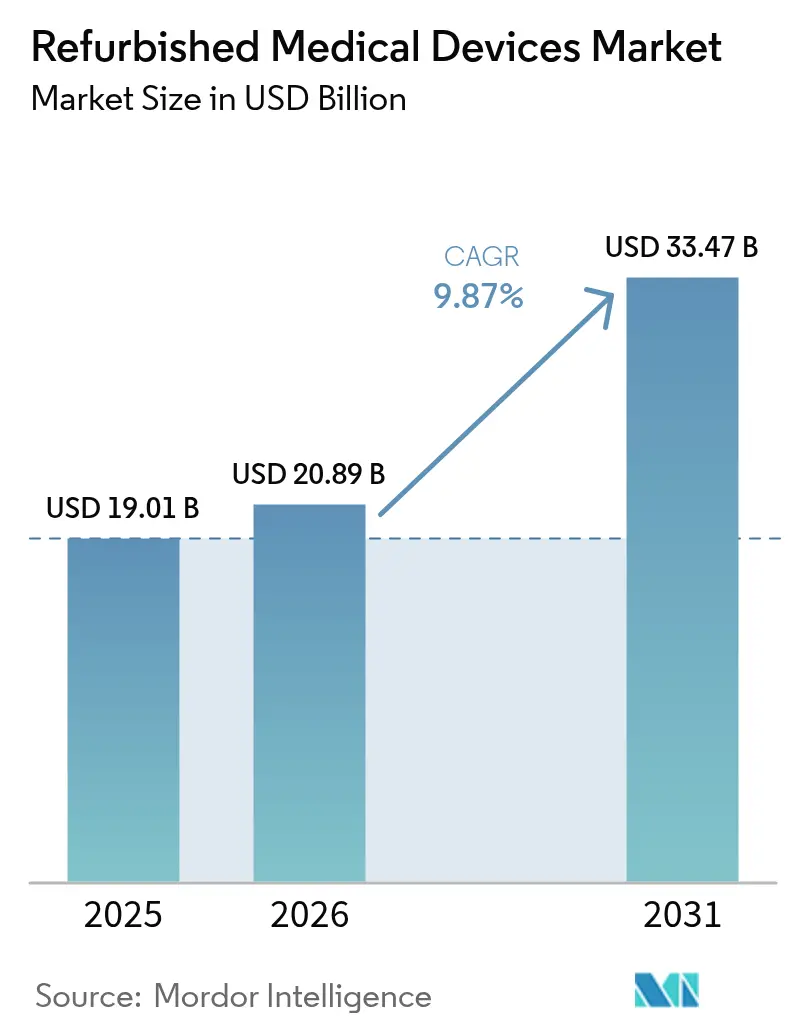

O tamanho do mercado de dispositivos médicos recondicionados em 2026 é estimado em USD 20,89 bilhões, crescendo a partir do valor de 2025 de USD 19,01 bilhões, com projeções para 2031 mostrando USD 33,47 bilhões, crescendo a uma CAGR de 9,87% no período de 2026 a 2031. Hospitais, centros cirúrgicos ambulatoriais e prestadores independentes de diagnóstico preferem cada vez mais unidades recondicionadas porque combinam desempenho confiável com economias de 40 a 60% nos desembolsos de capital. O impulso de crescimento também reflete as restrições orçamentárias dos hospitais, uma tendência em direção a regras de aquisição de economia circular e ciclos de certificação mais rápidos para sistemas de diagnóstico por imagem prontos para IA. Um conjunto crescente de centros de diagnóstico privados na Ásia e na América Latina amplifica a demanda, enquanto plataformas de leilão digital aumentam a liquidez na cadeia de equipamentos secundários. Do lado da oferta, os recondicionadores do fabricante original de equipamentos (OEM) mantêm a confiança na marca e praticam preços premium, mas os recondicionadores independentes estão escalando rapidamente ao mirar geografias mal atendidas e modalidades de nicho.

Principais Conclusões do Relatório

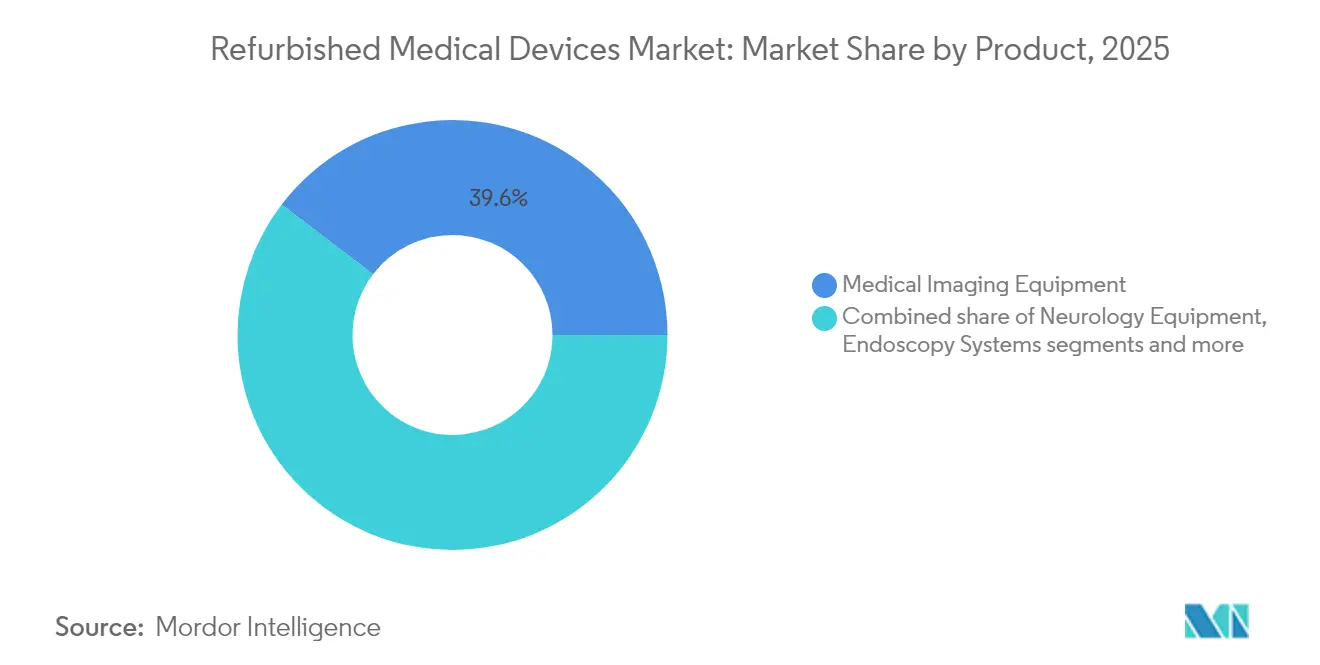

- Por categoria de produto, os equipamentos de diagnóstico por imagem lideraram com 39,62% da participação do mercado de dispositivos médicos recondicionados em 2025; os equipamentos de sala cirúrgica e cirúrgicos têm previsão de expansão a uma CAGR de 11,63% até 2031.

- Por fornecedor de recondicionamento, os canais certificados pelo OEM detinham 64,02% de participação do mercado de dispositivos médicos recondicionados em 2025, enquanto os recondicionadores independentes e internos estão crescendo a uma CAGR de 10,55% até 2031.

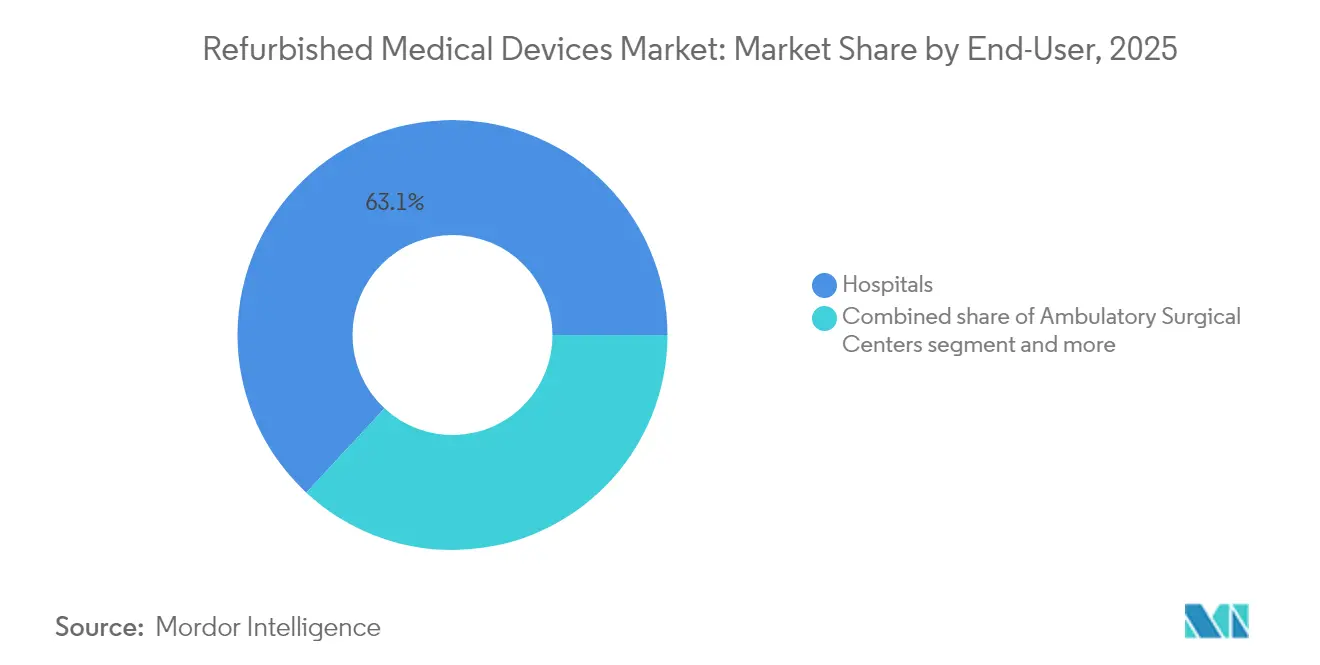

- Por usuário final, os hospitais responderam por 63,10% da participação do tamanho do mercado de dispositivos médicos recondicionados em 2025, e os centros cirúrgicos ambulatoriais estão avançando a uma CAGR de 11,34% até 2031.

- Por geografia, a América do Norte comandou 39,55% do tamanho do mercado de dispositivos médicos recondicionados em 2025; a Ásia-Pacífico tem projeção de registrar a CAGR mais rápida de 11,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Médicos Recondicionados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativos de contenção de custos em saúde | +2.8% | América do Norte, Europa, repercussão global | Curto prazo (≤ 2 anos) |

| Pressão de conformidade com a economia circular | +1.9% | Europa, América do Norte, repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ciclo de atualização de diagnóstico por imagem pronto para IA | +1.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Proliferação de centros de diagnóstico privados | +1.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para equipamentos usados | +1.2% | América do Norte, países europeus e asiáticos selecionados | Curto prazo (≤ 2 anos) |

| Surgimento de plataformas de leilão online | +0.8% | Global, mais forte na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativos de contenção de custos em saúde

Os hospitais gastaram USD 146,9 bilhões em suprimentos médicos em 2023, enquanto enfrentavam USD 130 bilhões em pagamentos insuficientes do Medicare e Medicaid[1]American Hospital Association, "Costs of Caring," American Hospital Association, aha.org, aguçando a necessidade de equipamentos que ampliem os orçamentos sem reduzir a qualidade do atendimento. Scanners de ressonância magnética recondicionados, que custam 40 a 60% abaixo do preço de uma unidade nova, liberam capital para investimentos em mão de obra e tecnologia digital. Em 2023, a idade média de substituição dos sistemas de diagnóstico por imagem aumentou 7,1%, evidência de que os prestadores estão prolongando os ciclos de ativos e encarando as aquisições de equipamentos recondicionados como uma proteção estratégica contra reembolsos atrasados. O impulsionador é mais agudo dentro dos sistemas de reembolso avançados, especialmente nos Estados Unidos, onde a pressão sobre a receita marginal força os diretores financeiros a tratar o custo total de propriedade como o principal critério de compra.

Pressão de conformidade com a economia circular

Os sistemas de saúde em toda a Europa incorporam regras de ciclo de vida nos orçamentos de capital, recompensando equipamentos que reingressam nas cadeias de valor em vez de ir para aterros sanitários. Os OEMs respondem redesenhando scanners e monitores com peças modulares que podem ser trocadas rapidamente durante o recondicionamento. O mercado de dispositivos médicos recondicionados se beneficia dessas regras porque a aquisição sustentável reduz a demanda por matérias-primas enquanto ainda atende às normas de desempenho. Projetos-piloto que reciclam metais e polímeros de sondas de diagnóstico agora demonstram caminhos seguros de reutilização. A aceitação ampla exige que fabricantes, reguladores e grupos hospitalares concordem com benchmarks de testes compartilhados, mas os primeiros adotantes já relatam reduções mensuráveis de emissões juntamente com economias orçamentárias.

Ciclo de atualização de diagnóstico por imagem pronto para IA

Instalações que não podem pagar por novos scanners nativos de IA estão encomendando unidades de TC ou RM recondicionadas que recebem GPUs atualizadas e software de análise durante o recondicionamento. Esses dispositivos "recondicionados inteligentes" oferecem algoritmos de detecção de lesões e painéis de manutenção preditiva a cerca de metade do preço de sistemas de IA novos de fábrica. O novo nível de valor amplia o uso de diagnósticos assistidos por computador, especialmente nas práticas de radiologia norte-americanas, onde a adoção de IA é intensa. Como resultado, o mercado de dispositivos médicos recondicionados agora se segmenta por nível de inteligência, além de por modalidade, criando novas oportunidades de margem para recondicionadores capazes de integrar software e patches de segurança cibernética.

Proliferação de centros de diagnóstico privados

Índia, Brasil e Nigéria adicionam centenas de clínicas de diagnóstico por imagem independentes a cada ano, muitas operando sob estruturas de gestão enxuta que limitam o capital inicial a USD 500.000. Os operadores gravitam em direção a scanners de marcas recondicionadas em vez de novas opções de nível básico de empresas menos conhecidas, porque a confiabilidade sustenta a confiança nas referências. Nos centros metropolitanos indianos, os sistemas de ultrassom e raio-X recondicionados representam uma estimativa de 35% das novas instalações de clínicas[2]India Brand Equity Foundation, "Medical Devices Industry in India – Market Share, Growth & Scope," ibef.org, sustentando o crescimento de dois dígitos do mercado de dispositivos médicos recondicionados na região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório pós-comercialização | -1.2% | Europa, América do Norte, global | Médio prazo (2 a 4 anos) |

| Garantias OEM não transferíveis | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com integridade de calibração para aceleradores lineares | -0.7% | Global, intenso em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fragmentação de normas e volatilidade de preços | -0.6% | Comércio transfronteiriço global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório pós-comercialização

Regras de conformidade divergentes complicam as remessas transfronteiriças de dispositivos usados. Nos Estados Unidos, a Agência de Alimentos e Medicamentos exige autorização pré-comercialização, enquanto a União Europeia impõe conformidade sob o Regulamento de Dispositivos Médicos (UE) 2017/745. Essas revisões em camadas prolongam os prazos de entrega e aumentam os custos de documentação, especialmente para produtos complexos como scanners PET-TC. Os prestadores que operam redes de clínicas multinacionais, portanto, preferem parceiros de recondicionamento com equipes regulatórias internas.

Garantias OEM não transferíveis

Vários fabricantes importantes restringem a cobertura de garantia quando o equipamento muda de proprietário ou passa por manutenção de terceiros. Os hospitais frequentemente aceitam o recondicionamento certificado pelo OEM a um preço mais alto para garantir a continuidade do serviço para dispositivos de cuidados críticos. Os recondicionadores independentes respondem com pacotes de seguro de terceiros, mas estes adicionam custo de transação e não conseguem fechar completamente a lacuna de garantia, moderando alguma adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os equipamentos de diagnóstico por imagem ancoram o valor e a IA impulsiona o giro

Os equipamentos de diagnóstico por imagem respondem pela maior fatia de 39,62% do mercado de dispositivos médicos recondicionados em 2025 e continuam a definir os benchmarks de preços para a categoria. A base instalada de sistemas de ressonância magnética e tomografia computadorizada construídos entre 2015 e 2020 está agora entrando em ciclos de segunda vida, e os recondicionadores podem restaurar essas plataformas trocando bobinas, atualizando detectores e atualizando software. As unidades de raio-X e ultrassom oferecem valores de ticket menores, mas vendem em maior volume, especialmente para hospitais secundários no Sudeste Asiático e na África Ocidental. A onda de retrofit de IA amplia ainda mais as margens porque módulos de análise preditiva ou plug-ins de diagnóstico assistido por computador agregam valor clínico tangível sem novo hardware. Como resultado, o tamanho do mercado de dispositivos médicos recondicionados para o segmento de diagnóstico por imagem tem previsão de crescer em linha com a trajetória geral de 9,87%.

O nicho de equipamentos de sala cirúrgica e cirúrgicos é o grupo de produtos de crescimento mais rápido e deve registrar uma CAGR de 11,63% até 2031. Os centros cirúrgicos ambulatoriais preferem máquinas de anestesia, mesas e torres de endoscopia recondicionadas porque essas unidades aceleram o tempo para a receita com menor risco. A disponibilidade de peças OEM também melhorou, permitindo que as oficinas de recondicionamento validem a esterilidade e a segurança elétrica nos mesmos padrões que os equipamentos novos. As plataformas eletrocirúrgicas e os sistemas laparoscópicos se prestam a trocas de componentes modulares, encurtando os tempos de ciclo de recondicionamento. A demanda dos usuários finais agora abrange hospitais comunitários nos Estados Unidos, bem como centros de alta complexidade nos estados do Golfo, confirmando que o reconhecimento de valor está se espalhando além das instalações com restrições orçamentárias.

Por Fornecedor de Recondicionamento: Dominância do OEM encontra agilidade independente

Os recondicionadores certificados pelo OEM detinham 64,02% da participação do mercado de dispositivos médicos recondicionados em 2025. Eles aproveitam esquemas proprietários, estoques de peças de fábrica e equipes de serviço integradas para prometer níveis de tempo de atividade idênticos às novas instalações. Os hospitais atribuem grande peso ao suporte da marca para modalidades avançadas, como laboratórios de cardiologia intervencionista e aceleradores lineares, de modo que os programas OEM continuam a praticar preços premium que preservam a liderança de mercado. Esses canais fortalecem ainda mais o bloqueio de clientes porque sincronizam licenças de software e patches de segurança cibernética com os roteiros corporativos.

Os recondicionadores independentes e internos estão escalando mais rapidamente, crescendo a uma CAGR de 10,55%. Sua vantagem competitiva decorre de ciclos de cotação mais curtos, da capacidade de canibalizar múltiplas unidades doadoras para restaurar plataformas legadas e da disposição de lidar com marcas de nicho que os OEMs não suportam mais. A Agência de Alimentos e Medicamentos dos Estados Unidos confirmou em um estudo da Lei de Reautorização da Agência de Alimentos e Medicamentos (FDARA) 710 que prestadores de serviços terceirizados qualificados podem atender às normas de segurança. Essa constatação aumentou a credibilidade em todo o mercado de dispositivos médicos recondicionados. Colaborações entre independentes e fabricantes originais estão surgindo no fornecimento de peças, enquanto certificados baseados em blockchain registram cada resultado de teste, facilitando as preocupações com rastreabilidade para compradores transfronteiriços.

Por Usuário Final: Os hospitais permanecem como núcleo enquanto os locais ambulatoriais aceleram

Os hospitais comandaram 63,10% do tamanho do mercado de dispositivos médicos recondicionados em 2025. As redes de prestação integrada elaboram planos de capital plurianuais que tratam os equipamentos recondicionados como uma proteção contra a incerteza de reembolso. Os hospitais universitários atualizam as frotas padrão de monitoramento ou infusão por meio do recondicionamento para redirecionar fundos para terapias inovadoras. Garantias estendidas e acordos de nível de serviço garantem que os perfis de risco correspondam aos dos novos ativos, sustentando a confiança mesmo para laboratórios de cateterismo cardíaco e scanners de RM de alto campo.

Os centros cirúrgicos ambulatoriais representam a fatia de usuário final de crescimento mais rápido, com uma perspectiva de CAGR de 11,34%. A migração de procedimentos para ambientes ambulatoriais impulsiona o investimento em pilhas cirúrgicas de anestesia, endoscopia e minimamente invasivas. Torres ou arcos cirúrgicos recondicionados reduzem a depreciação por procedimento e ajudam os centros a repassar economias aos pagadores. Os centros de diagnóstico por imagem complementam ainda mais a demanda, especialmente na Índia urbana e na China, onde as populações de renda média precisam de exames acessíveis, mas os orçamentos de capital permanecem apertados. As clínicas que terceirizam a manutenção para especialistas terceirizados criam fluxos de receita de serviços recorrentes para os recondicionadores e aumentam as barreiras de troca ao longo do tempo.

Análise Geográfica

A América do Norte gerou 39,55% da receita global em 2025, pois as pressões de reembolso, as grandes bases instaladas e as deduções da Seção 179 se alinharam para favorecer os equipamentos de segunda vida. Muitas redes hospitalares executam painéis centralizados de gestão de ativos que comparam o recondicionamento com cenários de compra de novos equipamentos, o que ajuda a justificar atualizações que atendam às diretrizes de segurança cibernética. As redes de saúde provinciais canadenses também analisam os custos do ciclo de vida, e sua preferência pela recertificação OEM comprovada mantém uma demanda estável por scanners de alta qualidade e ventiladores.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de dispositivos médicos recondicionados projetado para expandir a uma CAGR de 11,12% de 2026 a 2031. China e Índia ancoram o volume, mas centros secundários como Vietnã e Indonésia ilustram o efeito cascata à medida que a adesão a seguros privados se expande. O cenário regulatório da região está evoluindo, com países como a Malásia desenvolvendo diretrizes específicas para recondicionamento por meio de sua Autoridade de Dispositivos Médicos, criando caminhos mais estruturados para o mercado. Centros regionais de recondicionamento na Coreia do Sul e em Singapura encurtam os tempos de envio e simplificam o desembaraço aduaneiro, enquanto diretrizes recém-emitidas de reguladores locais esclarecem as inspeções de entrada e as regras de rotulagem. A previsibilidade resultante tranquiliza os investidores privados que administram redes de diagnóstico por imagem ou clínicas de cirurgia ambulatorial.

A Europa mantém uma posição fundamental, avançando a uma CAGR de 9,43%. As diretivas de aquisição ambiental e o Regulamento de Dispositivos Médicos criam tanto obstáculos quanto impulsos. Os custos de conformidade aumentam, mas os hospitais públicos agora pontuam as propostas de licitação parcialmente com base na pegada de carbono, uma métrica que naturalmente eleva as opções recondicionadas. Alemanha, França e Reino Unido lideram o volume, enquanto os mercados da Europa Oriental mostram os aumentos percentuais mais rápidos porque os fundos estruturais destinam recursos para a construção de diagnósticos. Os inovadores regionais também estão pilotando documentação de recondicionamento vinculada à nuvem, que pode alimentar diretamente os passaportes eletrônicos de equipamentos sob a política da UE.

Cenário Competitivo

O mercado de dispositivos médicos recondicionados exibe concentração moderada. GE HealthCare, Philips e Siemens Healthineers executam programas de recondicionamento de fábrica que combinam peças originais com garantias de novos equipamentos, reforçando a fidelidade à marca. Suas divisões também atuam como canais de recompra, garantindo um fluxo constante de dispositivos desinstalados que podem ser recertificados. Enquanto isso, Avante Health Solutions, Soma Tech Intl, Block Imaging International e US Med-Equip cultivam a especialização: Avante e Soma Tech Intl focam em ultrassom e monitoramento, Block em modalidades de diagnóstico por imagem e US Med-Equip em híbridos de aluguel.

A tecnologia está remodelando a rivalidade. Certificados respaldados por NFT[4]Senay A. Gebreab, "Trusted Traceability and Certification of Refurbished Medical Devices Using Dynamic Composable NFTs," IEEE Access, researchgate.net rastreiam cada inspeção e atualização de software, reduzindo a informação assimétrica que antes favorecia os OEMs. Os recondicionadores independentes implantam orientação de realidade aumentada para engenheiros de campo, de modo que as etapas de calibração correspondam aos valores de torque do OEM em tempo real. As casas de leilão digital ampliam o alcance e estabelecem preços de referência, enfraquecendo as redes opacas de corretores. Parcerias híbridas agora surgem onde os independentes garantem acesso seletivo a peças OEM em troca de exclusividade geográfica, sinalizando uma mudança da competição binária para ecossistemas cooperativos.

Os players bem-sucedidos se diferenciam por meio do serviço pós-venda. Pacotes de manutenção plurianuais, estoque de troca garantido para equipamentos de missão crítica e plataformas de monitoramento remoto elevam o teto de valor. À medida que os sistemas de reembolso penalizam o tempo de inatividade e os incidentes de infecção, os compradores julgam os recondicionadores menos pelo preço nominal e mais pela mitigação de riscos. As empresas que agrupam financiamento, instalação e documentação de conformidade em contratos únicos, portanto, tendem a superar os concorrentes que competem apenas por preço.

Líderes do Setor de Dispositivos Médicos Recondicionados

Avante Health Solutions

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthcare Systems

Soma Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Master Medical Equipment anunciou sua adesão à Associação de Distribuidores do Setor de Saúde (HIDA), uma parceria estratégica destinada a aprimorar seu compromisso com a excelência na distribuição de saúde e fortalecer sua posição no mercado de dispositivos médicos recondicionados.

- Janeiro de 2025: Henry Schein reportou um investimento estratégico de USD 250 milhões da KKR, que adquiriu uma participação de 12% na empresa para apoiar o crescimento estratégico e a excelência operacional na distribuição e nos serviços de saúde.

- Abril de 2024: A ANVISA, agência reguladora de saúde do Brasil, reuniu-se com conselhos regionais e o IBEM para discutir a inclusão de técnicos industriais na regulamentação de dispositivos médicos recondicionados, uma medida que poderia expandir a capacidade de recondicionamento no Brasil enquanto mantém os padrões de qualidade.

- Outubro de 2023: A AA Medical formou uma parceria estratégica com a MED-SELL.COM para aprimorar as soluções de dispositivos médicos usados e expandir o alcance de mercado dos equipamentos recondicionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de dispositivos médicos recondicionados como o valor dos equipamentos que foram restaurados através de um processo documentado, incluindo inspeção, substituição de peças, reposição de software, recalibração e certificação final, para níveis de desempenho comparáveis aos de unidades novas, sendo posteriormente revendidos a prestadores de cuidados de saúde. Os fornecedores de recondicionamento podem ser serviços certificados pelo OEM ou oficinas terceiras qualificadas; contudo, cada unidade deve sair da linha com uma nova garantia e documentação regulatória.

Exclusão do âmbito: dispositivos transacionados "no estado em que se encontram", descartáveis de uso único e frotas de aluguer que nunca mudam de propriedade estão fora desta análise.

Visão Geral da Segmentação

- Por Produto

- Equipamentos de Diagnóstico por Imagem

- Aparelhos de Raio-X

- Sistemas de Ultrassom

- Aparelhos de RM

- Scanners de TC

- Diagnóstico por Imagem Nuclear (PET, SPECT, PET/TC)

- Outros Dispositivos de Diagnóstico por Imagem

- Equipamentos de Sala Cirúrgica e Cirúrgicos

- Máquinas de Anestesia

- Unidades Eletrocirúrgicas

- Microscópios Cirúrgicos

- Monitores de CO₂ e Agentes

- Outros Equipamentos de Sala Cirúrgica

- Dispositivos de Monitoramento de Pacientes

- Monitores Multiparamétricos

- Dispositivos de ECG

- Monitores de PANI

- Equipamentos Cardiovasculares e de Cardiologia

- Equipamentos de Neurologia

- Sistemas de Endoscopia

- Equipamentos de UTI e Cuidados Críticos

- Equipamentos Renais e de Diálise

- Outros Equipamentos Médicos

- Equipamentos de Diagnóstico por Imagem

- Por Fornecedor de Recondicionamento

- Recondicionadores Certificados pelo OEM

- Recondicionadores Independentes e Internos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros de Diagnóstico por Imagem

- Outros Usuários Finais

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de recondicionamento, responsáveis de programas OEM, gestores de materiais hospitalares e revendedores independentes na América do Norte, Europa, Índia e ASEAN. Estas discussões clarificaram os rendimentos reais de recondicionamento, as estruturas de desconto e os prazos médios de certificação, colmatando lacunas que as fontes documentais deixaram em aberto e permitindo testar cada pressuposto inicial do nosso modelo.

Investigação Documental

Analisámos conjuntos de dados de nível 1 disponíveis publicamente, tais como as estatísticas de resíduos eletrónicos da OMS, as tabelas de despesas em saúde da OCDE, os fluxos de códigos HS do United Nations Comtrade para sistemas de imagiologia e os registos de recolha de dispositivos da FDA, de forma a ancorar os sinais de oferta, comércio e regulação. Os documentos de posição de associações comerciais de organismos como a Medical Imaging and Technology Alliance, as diretrizes de aquisição hospitalar publicadas pela Comissão Europeia, bem como os registos de empresas recolhidos através do D&B Hoovers, enriqueceram os corredores de preços de referência e as contagens de base instalada. Esta lista é meramente ilustrativa; muitas outras referências abertas e pagas informaram a nossa revisão documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo parte da base instalada de equipamentos substituíveis por modalidade, aplica cadências de substituição observadas e sobrepõe a penetração de recondicionamento ajustada ao comércio para dimensionar a procura anual. Consolidações seletivas de baixo para cima de ASP amostrado × volume a partir de verificações de canal validam e ajustam os totais. As variáveis principais incluem: 1) intervalo de substituição de sistemas de imagiologia, 2) desconto médio de recondicionamento face ao preço de tabela de novo, 3) incentivos regionais de aquisição ESG, 4) direitos de importação transfronteiriços e 5) taxas de expansão de centros de diagnóstico privados. As previsões baseiam-se em regressão multivariada combinada com análise de cenários para refletir mudanças nas posições regulatórias e flutuações cambiais. As lacunas de dados nas amostras de baixo para cima são colmatadas através de proxies regionais ponderados, revistos com especialistas de campo.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de triagem de anomalias, revisão por pares e aprovação por parte da gestão. Atualizamos a cada doze meses, e mais cedo caso eventos regulatórios ou cambiais relevantes alterem os fatores subjacentes. Imediatamente antes da publicação, um analista executa novamente as verificações de variância para que os clientes recebam a perspetiva mais recente.

Por que Razão a Nossa Linha de Base de Dispositivos Médicos Recondicionados é Fiável

Os valores publicados divergem frequentemente porque as empresas enquadram o mercado de forma diferente, selecionam curvas de desconto distintas ou atualizam em cadências separadas.

Os principais fatores de divergência incluem um âmbito de produto mais restrito, contagem específica por canal ou pressupostos ousados de valorização do ASP que inflacionam os totais. O âmbito equilibrado da Mordor, as verificações cruzadas de duplo percurso e o ritmo de atualização anual minimizam essa deriva e mantêm a nossa linha de base estreitamente ligada a sinais verificáveis.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 19,01 mil milhões (2025) | Mordor Intelligence | - |

| USD 16,93 mil milhões (2024) | Global Consultancy A | Exclui dispositivos de monitorização de doentes; utiliza taxas de câmbio médias anuais que subestimam o valor do ano corrente |

| USD 16,7 mil milhões (2025) | Regional Consultancy B | Contabiliza apenas os canais de recondicionamento OEM e assume um desconto uniforme de 30 % sobre o ASP |

| USD 22,66 mil milhões (2025) | Industry Journal C | Inclui o stock de aluguer na base de mercado e aplica uma margem agressiva de frete mais certificação |

Em conjunto, a comparação demonstra que a amplitude do âmbito, as opções de inclusão de canais e os pressupostos de preço explicam a maioria das diferenças. A seleção disciplinada de variáveis e o ciclo de atualização transparente da Mordor proporcionam, por conseguinte, uma linha de base fiável e pronta para a tomada de decisão por parte das partes interessadas.

Principais Perguntas Respondidas no Relatório

Por que os prestadores de saúde estão cada vez mais abertos a equipamentos médicos recondicionados?

As margens operacionais apertadas e os mandatos de sustentabilidade estão direcionando as equipes de aquisição para ativos que oferecem desempenho clínico comparável ao de novos dispositivos, mas liberam capital para contratação de pessoal e atualizações digitais.

Como as atualizações de software de IA influenciam a demanda por sistemas de diagnóstico por imagem recondicionados?

Os hospitais podem modernizar plataformas mais antigas de TC e RM com módulos de análise de imagem baseados em IA durante o recondicionamento, obtendo recursos de diagnóstico modernos sem substituir o hardware principal.

Qual vantagem competitiva os recondicionadores certificados pelo OEM mantêm sobre os players independentes?

O acesso direto a peças proprietárias e a capacidade de estender garantias de nível de fábrica permitem que os programas OEM pratiquem preços premium e ganhem contratos para modalidades de missão crítica.

Quais tipos de instalações estão acelerando o crescimento do mercado além dos hospitais tradicionais?

Os centros cirúrgicos ambulatoriais e as clínicas de diagnóstico independentes estão escalando rapidamente e frequentemente escolhem equipamentos recondicionados para atender aos cronogramas de expansão e aos limites orçamentários.

Como as plataformas de leilão online estão remodelando o cenário de equipamentos secundários?

Os mercados digitais aumentam a transparência de preços e o alcance global, permitindo que vendedores em regiões saturadas se conectem com compradores em mercados emergentes, reduzindo assim o tempo de ociosidade dos ativos.

Qual papel as regulamentações em evolução desempenham nas taxas de adoção do mercado?

Diretrizes de recondicionamento mais claras em regiões como a UE e a Malásia aumentam a confiança dos compradores, enquanto normas fragmentadas em outros lugares ainda retardam as transações transfronteiriças.

Página atualizada pela última vez em: