Tamanho e Participação do Mercado de Embalagens para Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

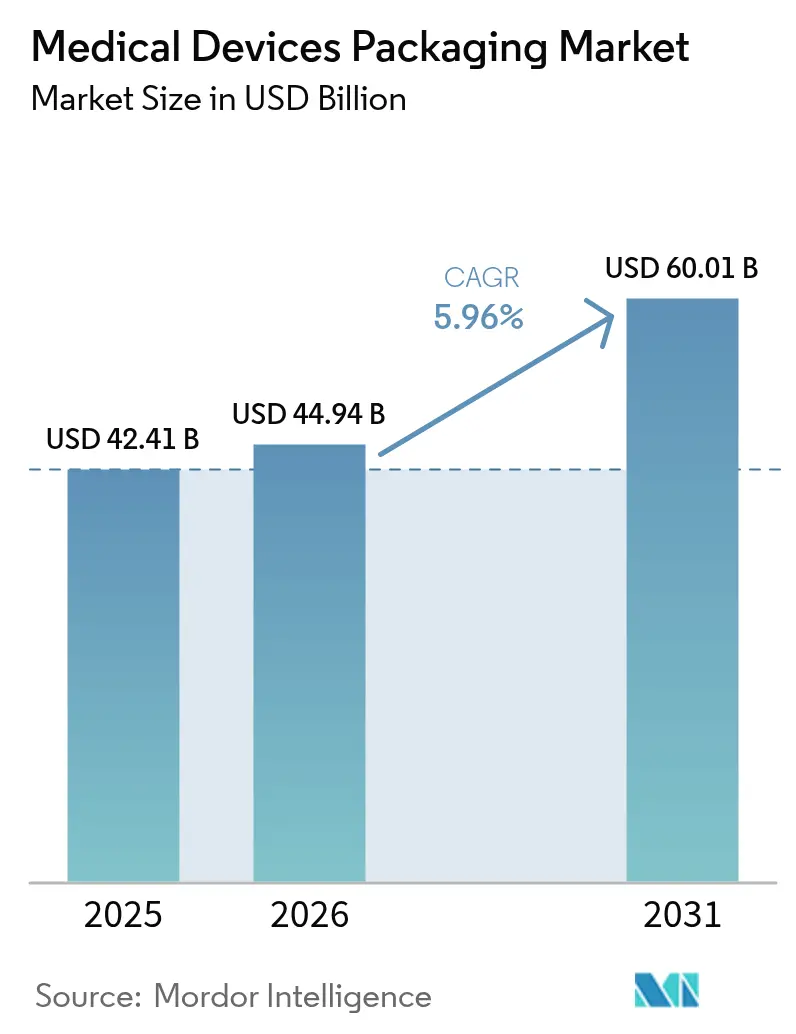

| Tamanho do Mercado (2026) | 44.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

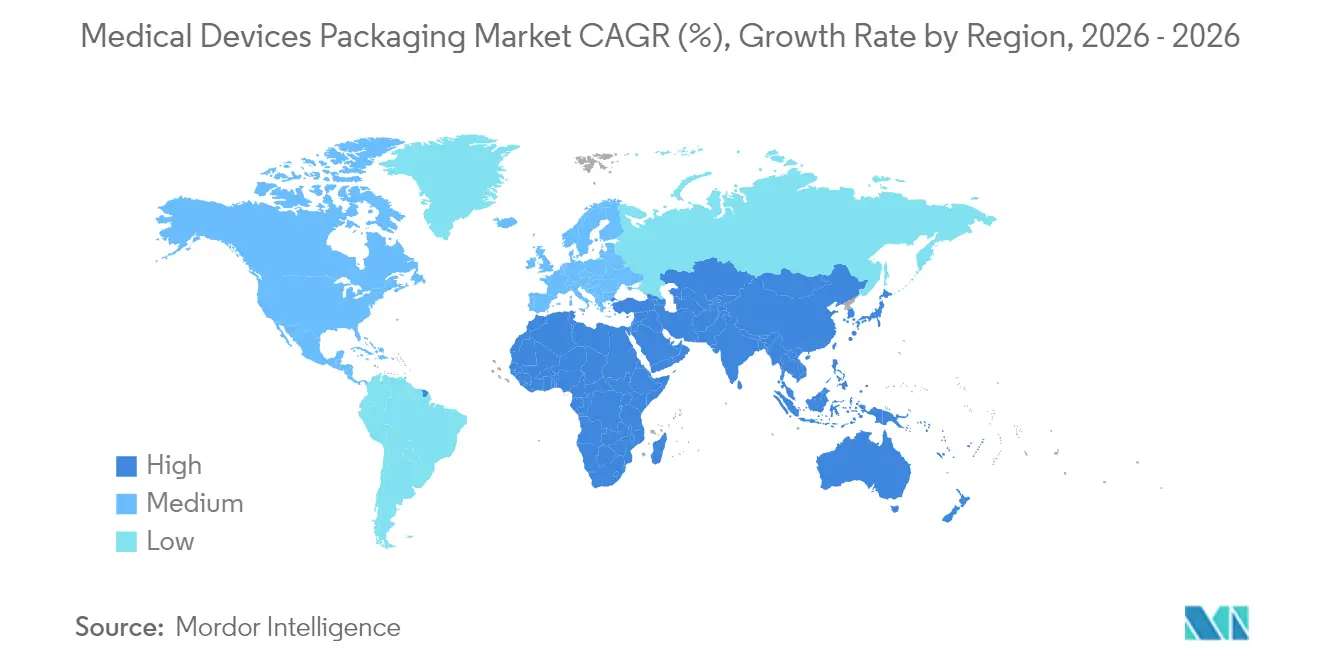

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Dispositivos Médicos por Mordor Intelligence

O tamanho do mercado de embalagens para dispositivos médicos deve crescer de USD 42,41 bilhões em 2025 para USD 44,94 bilhões em 2026 e está previsto para atingir USD 60,01 bilhões até 2031, a um CAGR de 5,96% no período 2026-2031. Esse impulso é sustentado por padrões de esterilidade mais rigorosos, rápida adoção de tecnologias de etiquetas inteligentes e um pipeline constante de dispositivos minimamente invasivos e vestíveis que exigem formatos de barreira de alto desempenho. A inovação em materiais continua sendo um vetor central de crescimento, pois polímeros como copolímeros de olefina cíclica e polímeros de cristal líquido suportam esterilização a altas temperaturas ao mesmo tempo que permitem a integração de RFID. As redes de esterilização por contrato continuam a se expandir, o que aumenta a demanda por embalagens primárias padronizadas que apresentem desempenho consistente em múltiplas instalações. Ao mesmo tempo, a volatilidade dos custos de matérias-primas e a capacidade limitada de óxido de etileno estão forçando os conversores a redesenhar embalagens para métodos alternativos de esterilização, criando tanto pressões de custo quanto janelas de inovação. Geograficamente, a América do Norte mantém a liderança de mercado, enquanto a Ásia-Pacífico entrega a receita incremental mais rápida, graças à construção de hospitais na China e na Índia e à fabricação local apoiada por políticas governamentais.

Principais Conclusões do Relatório

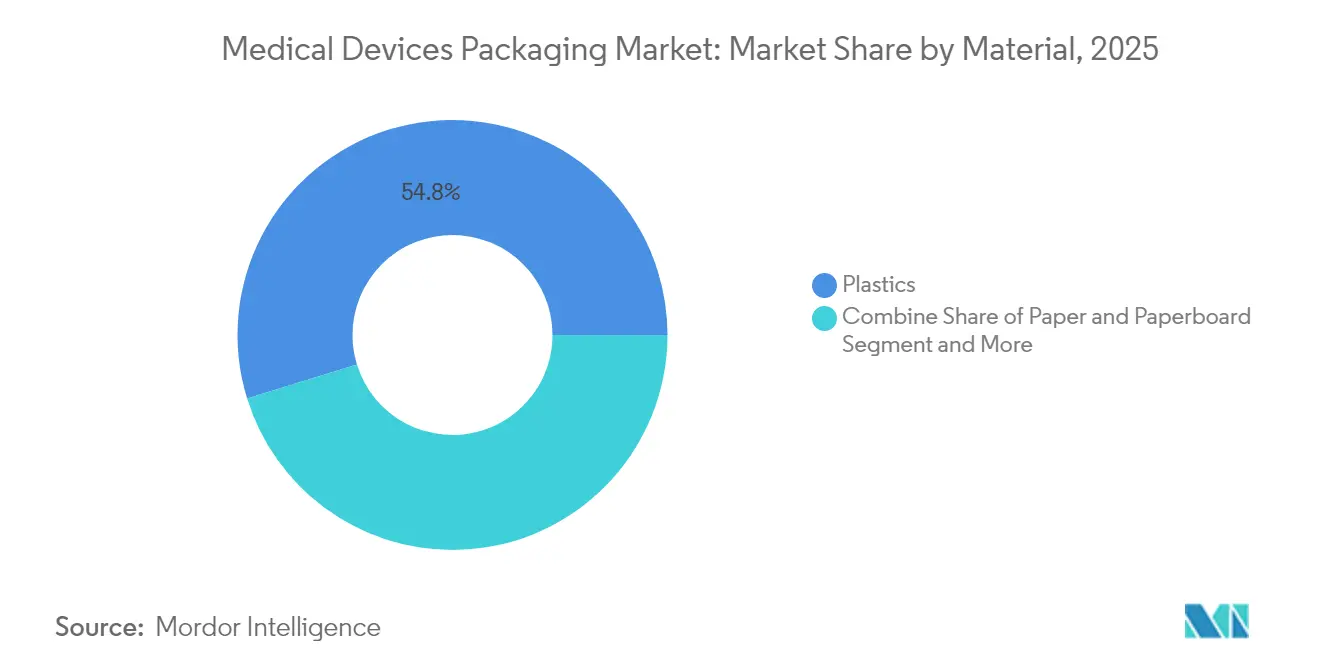

- Por material, os plásticos capturaram 54,78% da participação do mercado de embalagens para dispositivos médicos em 2025, enquanto os tipos bio-aprimorados elevaram o segmento a um CAGR de 7,88% até 2031.

- Por tipo de produto, bolsas e sacos lideraram com 35,88% de participação na receita em 2025; caixas e cartuchos estão projetados para expandir a um CAGR de 8,95% até 2031.

- Por aplicação, a embalagem estéril representou 65,74% do tamanho do mercado de embalagens para dispositivos médicos em 2025 e avança a um CAGR de 8,42%.

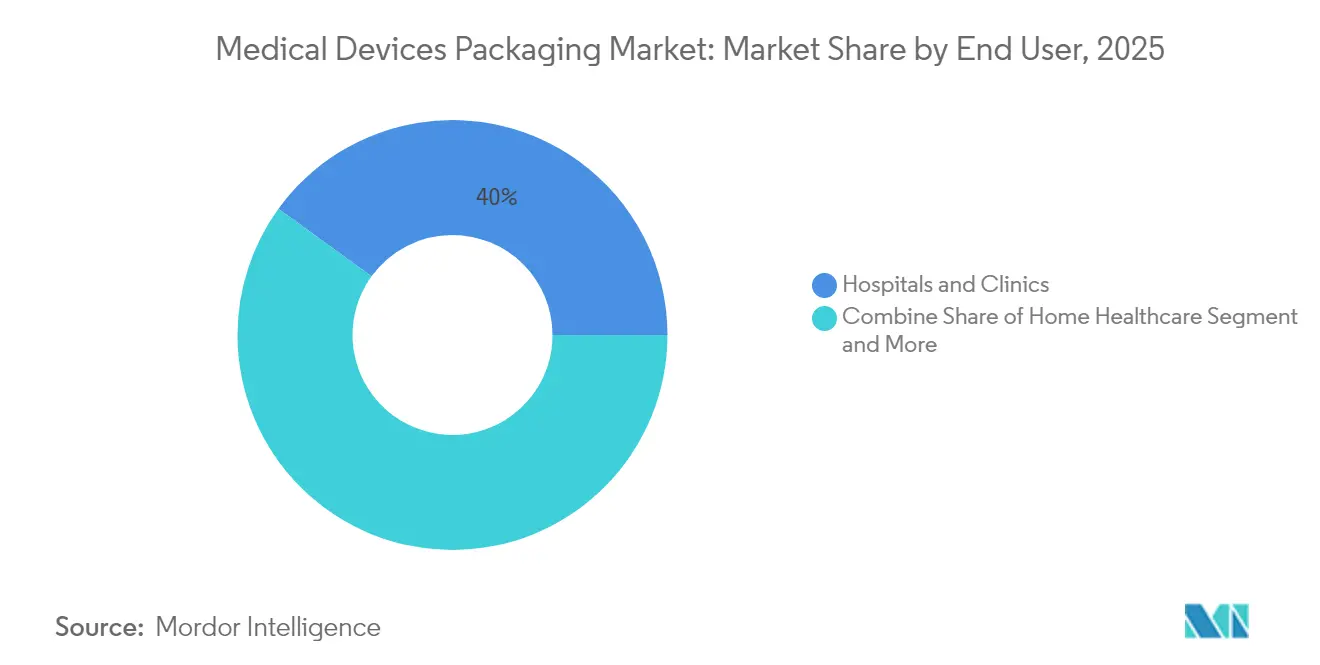

- Por usuário final, hospitais e clínicas detinham 40,02% de participação em 2025, enquanto as organizações de fabricação e esterilização por contrato devem crescer a um CAGR de 9,94%.

- Por nível de embalagem, as embalagens primárias dominaram com 51,63% de participação em 2025, enquanto os formatos terciários registram o maior CAGR de 7,76% em razão das rotas de fornecimento global mais longas.

- Por geografia, a América do Norte liderou com 35,11% de participação em 2025; a Ásia-Pacífico exibe o CAGR mais rápido de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por formatos de prazo de validade estendido | +1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento em dispositivos minimamente invasivos e vestíveis | +1.5% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações globais de esterilidade mais rigorosas (ISO 11607, EU MDR, FDA) | +0.8% | Global, com impacto imediato na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de rastreabilidade por etiquetas inteligentes RFID/UDI | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Divulgação de pegada de carbono impulsionando materiais monomateriais | +0.4% | Liderado pela UE, expandindo-se para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de redes de esterilização por contrato terceirizado | +0.9% | Global, com crescimento rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Formatos de Prazo de Validade Estendido

Os prestadores de serviços de saúde desejam dispositivos que permaneçam utilizáveis por cinco a sete anos, pois a preparação para pandemias e o atendimento em áreas rurais prolongam os ciclos de reposição. Filmes de barreira incorporando álcool etileno-vinílico e poliéster metalizado agora oferecem essa longevidade, e a expansão da DuPont na Costa Rica em 2025 — acrescentando 1.486 m² exclusivamente para embalagens estéreis de Tyvek — ressalta o impulso global por barreiras superiores. Protocolos de envelhecimento acelerado e estabilidade em tempo real estão se tornando rotineiros, deslocando a escolha de materiais para polímeros premium, apesar dos preços de compra mais elevados.

Crescimento em Dispositivos Minimamente Invasivos e Vestíveis

Novas ferramentas laparoscópicas e dispositivos vestíveis conectados apresentam geometrias complexas e eletrônicos sensíveis que requerem contenção delicada, porém estéril. Bandejas termoformadas com cavidades personalizadas dominam para pequenos conjuntos cirúrgicos, enquanto bolsas flexíveis incorporadas com tintas sensíveis à temperatura são adequadas para adesivos inteligentes destinados ao uso domiciliar. Os cientistas de embalagens também estão mitigando a migração de adesivos para garantir a segurança cutânea de sensores vestíveis, um desafio citado por integradores de dispositivos entrevistados em clínicas da Ásia-Pacífico.

Regulamentações Globais de Esterilidade Mais Rigorosas

As baterias de testes revisadas da ISO 11607 e o Regulamento de Dispositivos Médicos da União Europeia agora obrigam a verificação abrangente da resistência de selagem e da barreira microbiana. Um alerta da FDA em 2024 relacionado à oxidação de implantes articulares vinculada a embalagens defeituosas reforçou o foco do regulador na entrada de oxigênio. [1]Administração de Alimentos e Medicamentos, "Riscos: Dispositivos de Substituição Articular Exactech com Embalagem Defeituosa," fda.govOs fabricantes, consequentemente, investem em laboratórios de validação internos, o que aumenta o CapEx, mas acelera as aprovações para sistemas de barreira de próxima geração.

Integração de Rastreabilidade por Etiquetas Inteligentes RFID/UDI

Os mandatos de UDI obrigam os fabricantes de dispositivos a incorporar identificadores eletrônicos que sobrevivam à esterilização e à distribuição. As embalagens primárias habilitadas para RFID agora rastreiam excursões de temperatura, vibração e umidade em tempo real, uma capacidade que ganha força à medida que o mercado de dispositivos da China avança em direção a USD 210 bilhões até 2025. [2]Cambridge Network, "Perspectivas sobre o Mercado de Dispositivos Médicos da China para 2025," cambridgenetwork.co.uk Projetos-piloto de blockchain também inibem falsificações, oferecendo aos detentores de marcas registros imutáveis de proveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus dos custos de conformidade regulatória | -0.7% | Global, com maior impacto na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Preços voláteis de polímeros de grau médico | -1.1% | Global, com impacto severo em mercados da Ásia-Pacífico sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de resinas de base biológica e de resinas recicladas pós-consumo | -0.5% | Global, com impacto agudo na UE devido a mandatos de sustentabilidade | Médio prazo (2-4 anos) |

| Recalls por falha de selagem no comércio eletrônico de cadeia fria | -0.3% | Global, com concentração no comércio eletrônico da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ônus dos Custos de Conformidade Regulatória

Os gastos com validação aumentaram 25-30% sob o EU MDR porque cada configuração de embalagem deve passar por baterias de biocompatibilidade, envelhecimento acelerado e simulação de distribuição. Conversores menores estão consolidando plataformas para reduzir a repetição de testes, mas isso pode comprometer a adequação à aplicação. A complexidade alimenta um segmento de consultoria de nicho que orienta a compilação de dossiês a honorários premium.

Preços Voláteis de Polímeros de Grau Médico

O polietileno e o polipropileno de grau médico subiram 15-20% desde 2024 em meio a deslocamentos de oferta e reduções de refinarias. A resina reciclada pós-consumo permanece escassa, tornando os compromissos de sustentabilidade mais onerosos de cumprir. As empresas respondem com acordos de compra plurianuais que fixam preços, mas imobilizam capital de giro, um ponto de dor agudo para conversores de médio porte em todo o Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Plásticos Dominam por Meio da Inovação

Os plásticos retiveram 54,78% do mercado de embalagens para dispositivos médicos em 2025, e o segmento lidera o crescimento com um CAGR de 7,88% até 2031. Polímeros avançados, como os copolímeros de olefina cíclica, permitem esterilização a vapor e a plasma sem deformação, enquanto os polímeros de cristal líquido suportam a incorporação de circuitos inteligentes. Como resultado, o mercado de embalagens para dispositivos médicos registra migração constante do vidro e do metal tradicionais para embalagens primárias. O papelão continua em funções secundárias onde a eficiência de custo supera o desempenho de barreira. Os plásticos de base biológica, embora representem menos de 5% do volume, registram expansão de dois dígitos impulsionada pelos critérios de sustentabilidade dos hospitais e pela emergência da Ásia-Pacífico como polo de biopolímeros.

A demanda crescente por filmes multicamadas que suportem esterilização por raios gama e feixe de elétrons impulsiona o investimento de capital em linhas de coextrusão nos Estados Unidos e na Malásia. Os fornecedores de polímeros aproveitam a integração vertical para garantir a pureza da resina de grau médico, posicionando-se como parceiros confiáveis para sistemas de barreira validados. Espera-se que essas dinâmicas mantenham a participação dominante dos plásticos no mercado de embalagens para dispositivos médicos ao longo do horizonte de previsão.

Por Tipo de Produto: Bolsas Lideram Enquanto Caixas Aceleram

Bolsas e sacos entregaram 35,88% das receitas de 2025 devido à sua versatilidade em descartáveis de uso único e cateteres eletrônicos. No entanto, a complexidade dos kits em intervenções ortopédicas e cardiovasculares eleva a demanda por caixas e cartuchos rígidos, fazendo com que esse formato avance a um CAGR de 8,95%. Consequentemente, cartuchos multicamadas revestidos com Tyvek estão ganhando participação onde a rigidez externa e a esterilidade interna devem coexistir. As bandejas permanecem indispensáveis para endoscópios delicados, enquanto os blisteres termoformados protegem itens pequenos, como tiras de diagnóstico.

Os esterilizadores terceirizados solicitam cada vez mais bolsas planas equipadas com descascabilidade otimizada que acelera a apresentação em sala cirúrgica. Em paralelo, os fornecedores de cartuchos integram aberturas transparentes para que os clínicos possam verificar os conjuntos de instrumentos sem romper os selos. Esses ajustes de usabilidade reforçam a diversificação de tipos de produtos no mercado de embalagens para dispositivos médicos.

Por Aplicação: Embalagem Estéril Mantém Dominância

Os sistemas estéreis forneceram 65,74% da receita de 2025 e crescem 8,42% ao ano porque cada instrumento minimamente invasivo e implante requer barreiras microbianas validadas. A adoção acelerada de kits de procedimento único intensifica o volume, e as embalagens ativas com absorvedores de oxigênio agora protegem bioeletrônicos sensíveis à umidade. Os formatos não estéreis, embora menores, mantêm utilidade para equipamentos hospitalares duráveis e analisadores de diagnóstico que passam por desinfecção no local.

As embalagens ativas e inteligentes representam o subsegmento de crescimento mais rápido. Sensores incorporados confirmam a conformidade da cadeia fria para neuroestimuladores alimentados por bateria, melhorando a segurança do paciente e reduzindo a exposição a recalls. Esses recursos de alto valor se propagam rapidamente pelo mercado de embalagens para dispositivos médicos à medida que os modelos de reembolso recompensam a rastreabilidade da cadeia de suprimentos.

Por Usuário Final: Hospitais Lideram, Organizações por Contrato Crescem Rapidamente

Hospitais e clínicas consumiram 40,02% dos dispositivos embalados em 2025 em virtude da autoridade de compra direta e do volume cirúrgico. No entanto, as organizações de fabricação e esterilização por contrato expandem a um CAGR de 9,94%, refletindo estratégias de terceirização dos fabricantes de equipamentos originais que priorizam P&D central em detrimento de linhas de embalagem intensivas em capital. Os formatos de embalagem padronizados permitem que esses prestadores de serviços gerenciem cargas de múltiplos clientes com eficiência, canalizando o crescimento do volume de volta para o mercado mais amplo de embalagens para dispositivos médicos.

A adoção de injetores vestíveis para saúde domiciliar também aumenta, levando os fornecedores a projetar recursos de abertura intuitivos e instruções em letras grandes. Os centros de diagnóstico exigem cartuchos invioláveis para agentes de contraste, diversificando ainda mais os requisitos a jusante e estimulando a diferenciação de embalagens.

Por Nível de Embalagem: Foco Primário, Crescimento Terciário

As embalagens primárias formaram 51,63% da receita de 2025 porque protegem a esterilidade do dispositivo ao longo da vida útil. Elas variam de bolsas em chevron para suturas a bandejas rígidas para stents cardiovasculares, cada uma exigindo detalhes de lote codificados a laser. As embalagens secundárias auxiliam nas obrigações de rotulagem global e no manuseio logístico, enquanto os formatos terciários registram um CAGR de 7,76% à medida que os fabricantes de equipamentos originais enviam kits consolidados entre continentes.

Embalagens corrugadas empilháveis com certificação de resistência à compressão de bordas agora dominam os fluxos de exportação do Vietnã e da Costa Rica. Etiquetas de encomendas prontas para blockchain rastreiam eventos de choque e excursões de temperatura, garantindo a rastreabilidade até o recebimento no hospital de último quilômetro. Essas melhorias terciárias adicionam novos fluxos de valor no mercado de embalagens para dispositivos médicos.

Análise Geográfica

A América do Norte liderou com 35,11% de participação em 2025, impulsionada pela robusta base de inovação em dispositivos dos Estados Unidos e pelos claros caminhos de validação da FDA. Os programas de modernização hospitalar canadenses impulsionam a demanda por embalagens econômicas, enquanto os clusters de maquiladoras do México integram linhas de embalagem transfronteiriças que atendem tanto aos padrões da FDA quanto da COFEPRIS. As metas de circularidade de materiais impulsionam testes de filmes de polietileno de alta densidade recicláveis em vários sistemas hospitalares dos EUA, iniciativas apoiadas pelos projetos de ciclo fechado expandidos da Amcor.

A Ásia-Pacífico avança a um CAGR de 10,31%, ancorada pela China, Japão e Índia. O mercado de dispositivos previsto de USD 210 bilhões da China impulsiona investimentos em localização de etiquetas e impressão compatível com UDI, atraindo conversores para polos provinciais como Suzhou. A demografia envelhecida do Japão multiplica a necessidade de kits de uso domiciliar preservados em bolsas de longa duração, enquanto os incentivos do programa Fabricado na Índia atraem joint ventures que erguem capacidade de extrusão e corte a laser perto de Ahmedabad.

A Europa permanece madura, mas orientada para a inovação. O EU MDR exige rotulagem em vários idiomas e comprovação de reciclabilidade, e o cluster ortopédico da Alemanha faz parceria com laboratórios de embalagens para prototipar sistemas de esterilidade monomateriais. A divergência pós-Brexit obriga a dupla certificação para exportadores que visam tanto os mercados da UE quanto do Reino Unido. O Oriente Médio e a África registram ganhos constantes à medida que os estados do Golfo encomendam novos hospitais, enquanto o crescimento da América do Sul decorre das linhas domésticas de marcapassos do Brasil que agora obtêm bandejas de Tyvek de conversores locais.

Cenário Competitivo

O mercado de embalagens para dispositivos médicos é fragmentado, mas a consolidação está se acelerando à medida que a escala e a abrangência regulatória se tornam decisivas. A Amcor concluiu uma fusão acionária de USD 8,4 bilhões com a Berry Global em 2025, produzindo um gigante de embalagens focado em saúde com receita anual de USD 24 bilhões e metas de sinergia de USD 650 milhões. A DuPont aprofundou a integração vertical por meio de múltiplas aquisições de componentes, mais recentemente o Spectrum Plastics Group em 2025, que expande o alcance do processamento de polímeros para embalagens de barreira especializadas. A Sonoco aprimorou seu portfólio desinvestindo operações de termoformagem e flexíveis para a Toppan por USD 1,8 bilhão, redirecionando capital para polos de desempenho de alto crescimento na Índia.

A liderança tecnológica é agora um pré-requisito competitivo. A extensão da DuPont na Costa Rica incorpora suítes de testes ISO 11607 dentro da produção, acelerando as validações dos clientes para sistemas baseados em Tyvek. Disruptores emergentes como a Viant Medical dobraram a receita para quase USD 1 bilhão após adquirir a unidade de Cirurgia Avançada e Ortopedia da Integer, oferecendo aos fabricantes de equipamentos originais serviços completos do design à embalagem. Os projetos-piloto de RFID e blockchain diferenciam os fornecedores de serviço completo dos extrusores de filmes commoditizados, e aqueles sem capacidades digitais correm o risco de ser relegados a níveis de competição por preço.

O crescimento em espaços inexplorados reside em substratos de base biológica e revestimentos de barreira em filme fino que permitem a reciclabilidade monomaterial sem comprometer a esterilidade. Startups que oferecem filmes compostáveis atraem hospitais europeus pioneiros, enquanto os incumbentes canalizam P&D para equilibrar sustentabilidade com limites de desempenho validados. A corrida competitiva depende de quem leva embalagens conformes, ricas em dados e de baixo carbono à escala mais rapidamente.

Líderes do Setor de Embalagens para Dispositivos Médicos

Amcor PLC

Wipak Group

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DuPont expandiu sua planta de saúde na Costa Rica em 1.486 m², criando a primeira operação de embalagem estéril da região.

- Fevereiro de 2025: A Pacur adquiriu a Carolex SAS, sediada na França, para fortalecer a capacidade europeia de folhas de PETG para embalagens médicas rígidas.

- Janeiro de 2025: A DuPont concluiu a aquisição do Spectrum Plastics Group, adicionando competências de processamento de polímeros e montagem de dispositivos.

- Julho de 2024: A DuPont adquiriu a Donatelle Plastics por USD 313 milhões, expandindo as especialidades em eletrofisiologia e administração de medicamentos.

Escopo do Relatório Global do Mercado de Embalagens para Dispositivos Médicos

O estudo acompanha a demanda pelos principais produtos de embalagem para dispositivos médicos, como bolsas, sacos, bandejas, caixas, embalagens clamshell e outros produtos. O preço da matéria-prima, ou seja, plástico, papel e papelão, é levado em consideração juntamente com as tendências de consumo, importação e exportação, bem como os preços médios para se chegar à receita de mercado.

O mercado de embalagens para dispositivos médicos é segmentado por tipo de material (plástico, papel e papelão, e outros tipos de materiais), tipo de produto (bolsas e sacos, bandejas, caixas, embalagens clamshell e outros produtos), aplicação (embalagem estéril e embalagem não estéril), geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália e Restante da Europa], Ásia-Pacífico [China, Japão, Índia e Restante da Ásia-Pacífico], América Latina [Brasil, Argentina e Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plásticos |

| Papel e Papelão |

| Metais e Folhas |

| Vidro |

| Plásticos de Base Biológica |

| Bolsas e Sacos |

| Bandejas |

| Caixas e Cartuchos |

| Blisteres |

| Outros Tipos de Produtos |

| Embalagem Estéril |

| Embalagem Não Estéril |

| Embalagem Ativa / Inteligente |

| Hospitais e Clínicas |

| Centros de Diagnóstico e Imagem |

| Saúde Domiciliar |

| Organizações de Fabricação e Esterilização por Contrato |

| Primário |

| Secundário |

| Terciário |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plásticos | ||

| Papel e Papelão | |||

| Metais e Folhas | |||

| Vidro | |||

| Plásticos de Base Biológica | |||

| Por Tipo de Produto | Bolsas e Sacos | ||

| Bandejas | |||

| Caixas e Cartuchos | |||

| Blisteres | |||

| Outros Tipos de Produtos | |||

| Por Aplicação | Embalagem Estéril | ||

| Embalagem Não Estéril | |||

| Embalagem Ativa / Inteligente | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Centros de Diagnóstico e Imagem | |||

| Saúde Domiciliar | |||

| Organizações de Fabricação e Esterilização por Contrato | |||

| Por Nível de Embalagem | Primário | ||

| Secundário | |||

| Terciário | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para dispositivos médicos?

O mercado está em USD 44,94 bilhões em 2026 e está projetado para crescer para USD 60,01 bilhões até 2031.

Qual segmento de material lidera o mercado de embalagens para dispositivos médicos?

Os plásticos lideram com 54,78% de participação em 2025 e continuam crescendo graças à adoção de polímeros de alto desempenho.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão de infraestrutura na China e na Índia, aliada ao apoio governamental à fabricação local, está impulsionando um CAGR de 10,31% para a região.

Como as etiquetas inteligentes estão mudando a embalagem de dispositivos?

As etiquetas RFID e UDI permitem rastreabilidade em tempo real, monitoramento ambiental e recalls mais rápidos, tornando-se padrão para dispositivos de alto valor.

Quais desafios os fabricantes enfrentam com as matérias-primas?

Os preços de polímeros de grau médico subiram 15-20% desde 2024, obrigando as empresas a firmar contratos de fornecimento de longo prazo e explorar alternativas de base biológica.

Qual segmento de usuário final está se expandindo mais rapidamente?

As organizações de fabricação e esterilização por contrato estão previstas para crescer a um CAGR de 9,94% à medida que os fabricantes de equipamentos originais terceirizam serviços de embalagem e validação.

Página atualizada pela última vez em: