Tamanho e Participação do Mercado de Dispositivos Médicos Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

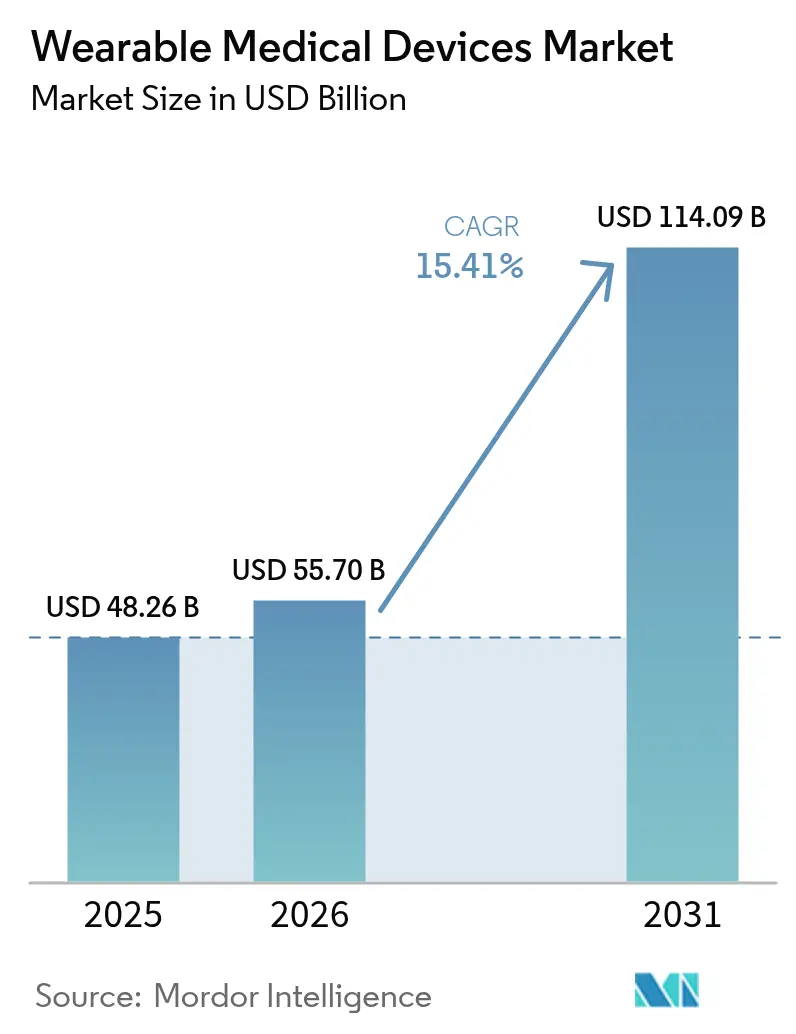

| Tamanho do Mercado (2026) | 55.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.41% CAGR |

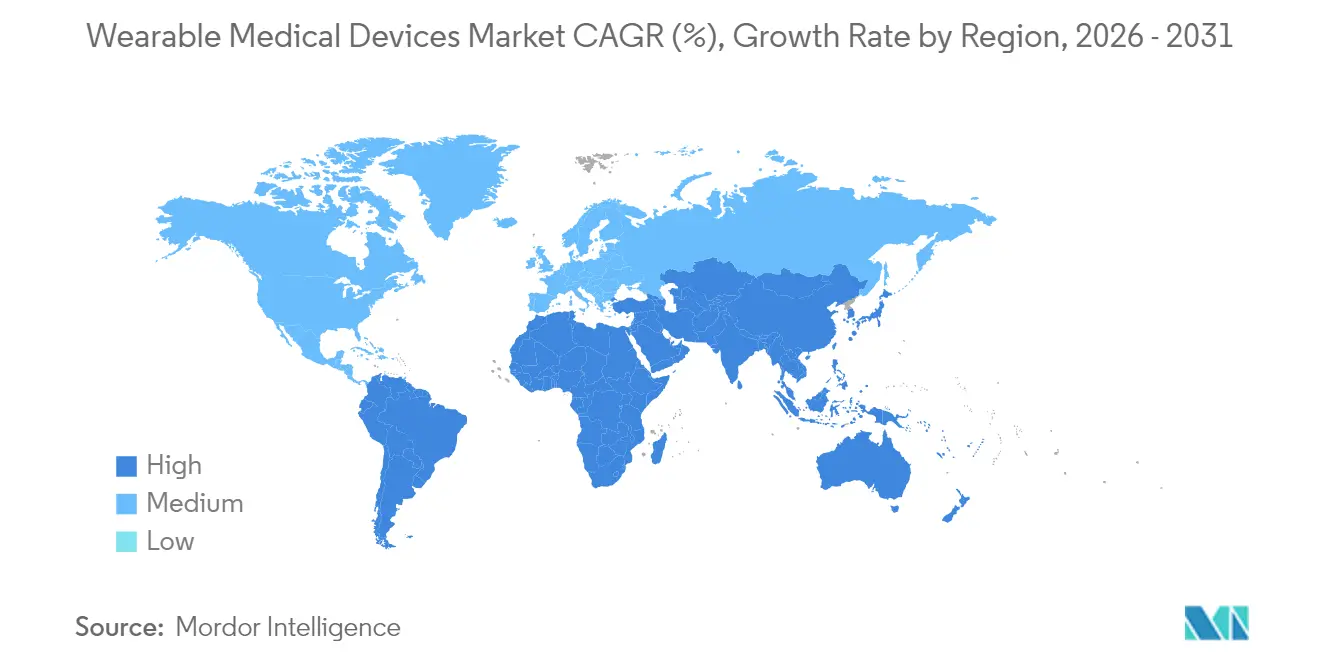

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

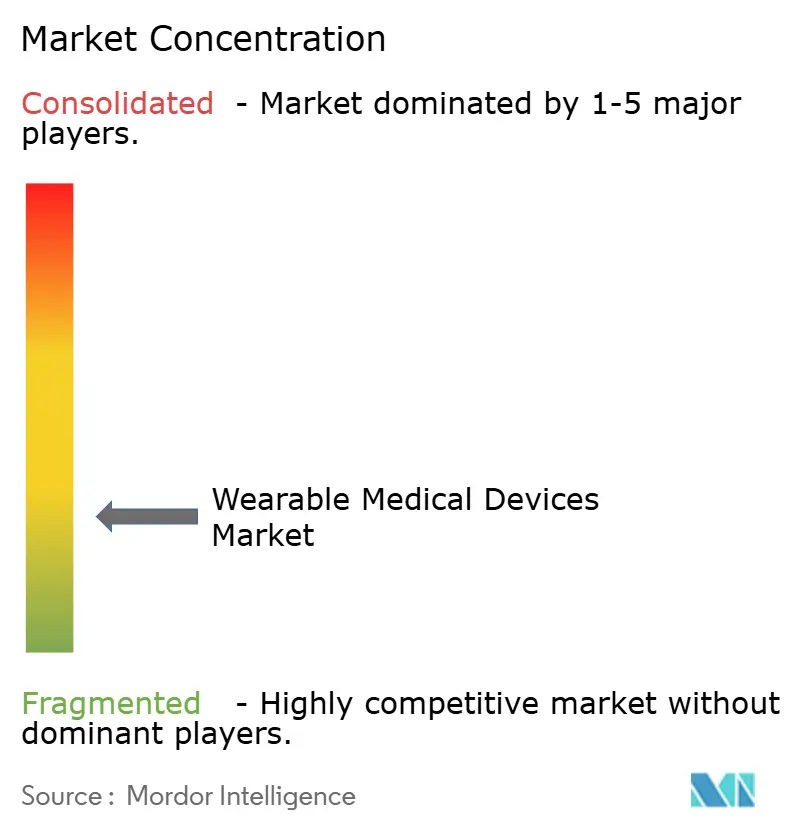

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Vestíveis por Mordor Intelligence

O tamanho do mercado de dispositivos médicos vestíveis em 2026 é estimado em USD 55,7 bilhões, crescendo a partir do valor de 2025 de USD 48,26 bilhões, com projeções para 2031 indicando USD 114,09 bilhões, crescendo a uma CAGR de 15,41% no período de 2026 a 2031. O crescimento se acelera à medida que os órgãos reguladores criam vias de aprovação acelerada para diagnósticos conectados e ampliam o reembolso do Medicare que reconhece dados de dispositivos vestíveis no suporte à decisão clínica. A inovação contínua em biossensores, miniaturização de baterias e interoperabilidade em nuvem fortalece a adoção clínica, enquanto ecossistemas de tecnologia de consumo, como o Apple HealthKit, ampliam o engajamento dos usuários. Parcerias estratégicas entre empresas tradicionais de tecnologia médica e líderes de software desbloqueiam novas linhas de produtos com capacidade de intervenção, e os polos de fabricação da Ásia-Pacífico sustentam custos de produção mais baixos que permitem maior alcance geográfico. Mandatos de segurança cibernética e o ceticismo dos médicos quanto à precisão de dispositivos de nível de consumo moderam o impulso, mas orientações regulatórias mais claras e a aceitação pelos pagadores continuam a transformar projetos-piloto em amplos programas hospitalares.

Principais Conclusões do Relatório

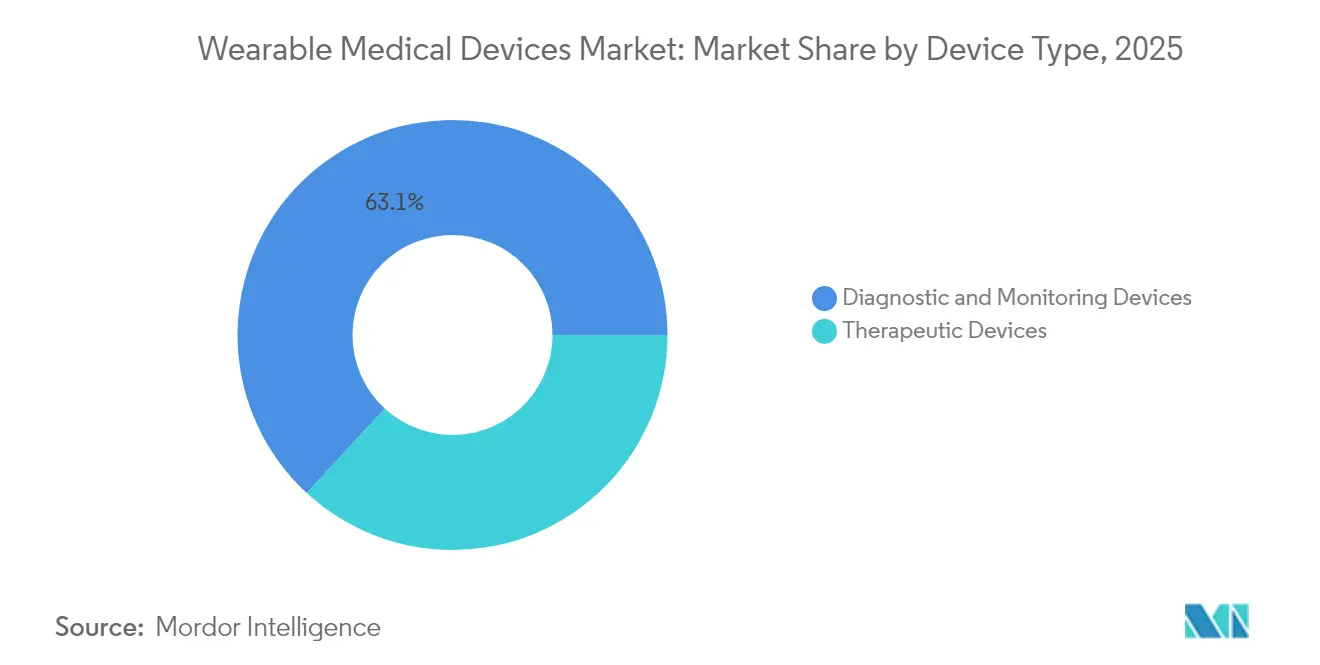

- Por tipo de dispositivo, os dispositivos de diagnóstico e monitoramento detinham 63,15% da participação do mercado de dispositivos médicos vestíveis em 2025; os dispositivos terapêuticos estão posicionados para crescer a uma CAGR de 15,72% até 2031.

- Por faixa etária, adultos entre 18 e 60 anos comandavam 61,02% do tamanho do mercado de dispositivos médicos vestíveis em 2025, enquanto o grupo com menos de 18 anos está definido para expandir mais rapidamente, a uma CAGR de 16,18% até 2031.

- Por canal de distribuição, prescrições offline e vendas em farmácias capturaram 54,05% da receita em 2025; os canais online estão projetados para crescer a uma CAGR de 15,60% em razão dos modelos diretos ao consumidor.

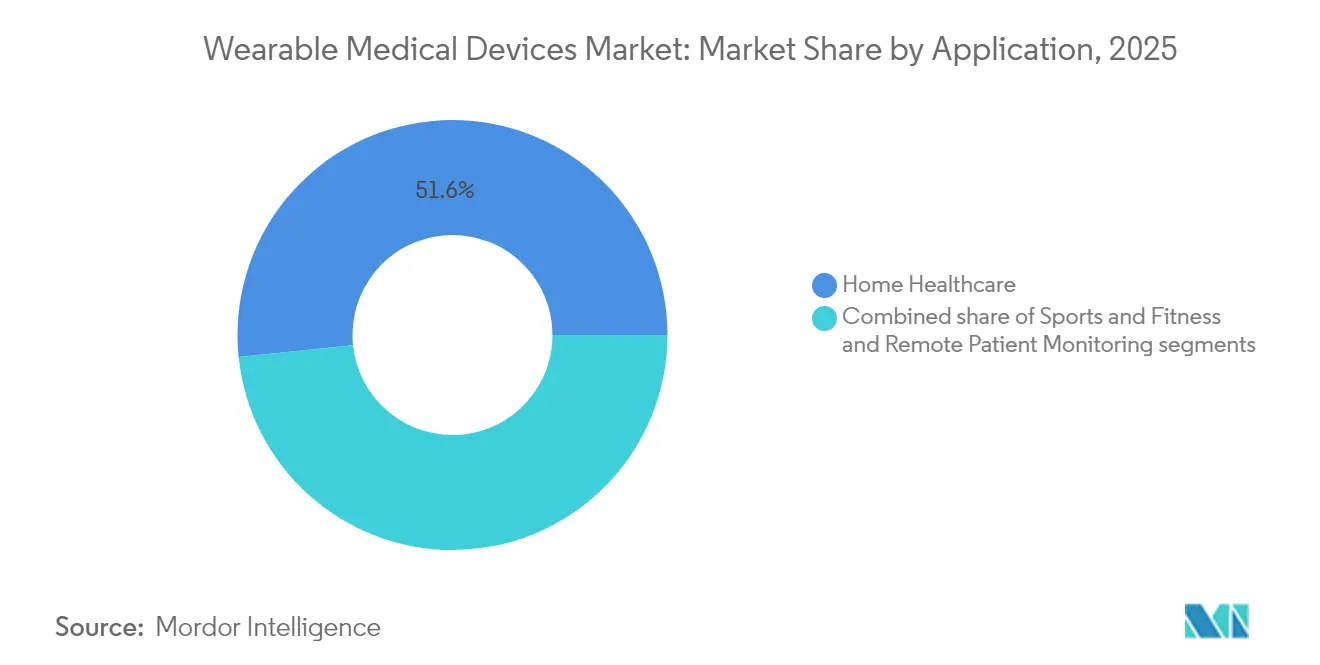

- Por aplicação, a saúde domiciliar reteve 51,63% da participação do mercado de dispositivos médicos vestíveis em 2025, enquanto as aplicações de esportes e condicionamento físico avançam a uma CAGR de 15,84%.

- Por usuário final, os consumidores dominaram com 63,58% de participação em 2025, à medida que os hospitais aceleram a adoção sob novos códigos de reembolso para monitoramento remoto de pacientes.

- Por geografia, a América do Norte liderou com 34,12% de participação na receita em 2025, mas a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido, a uma CAGR de 16,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos Médicos Vestíveis*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e demanda por saúde domiciliar | +3.5% | Global, acelerado em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Adoção crescente de biossensores habilitados por IA para monitoramento específico de doenças | +3.2% | Global; ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento do reembolso para programas de monitoramento remoto de pacientes | +2.8% | América do Norte como núcleo; expansão para UE e APAC | Curto prazo (≤ 2 anos) |

| Integração com ecossistemas de tecnologia de consumo impulsionando o engajamento dos usuários | +2.4% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Miniaturização da tecnologia de baterias reduzindo restrições de fator de forma | +2.1% | Global, liderado pelos polos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vias regulatórias de aprovação acelerada para dispositivos conectados | +1.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Demanda por Saúde Domiciliar

O envelhecimento populacional e o reembolso baseado em valor aceleram os programas de doenças crônicas que dependem de monitoramento contínuo para reduzir internações não planejadas. Monitores contínuos de glicose comerciais, como o Freestyle Libre da Abbott, permitem que pacientes diabéticos se autogerenciem enquanto fornecem aos médicos dados de tendências em tempo real. Os governos promovem modelos de "hospital em casa" que exigem biossensores validados para monitoramento de sinais vitais ininterrupto, tornando o mercado de dispositivos médicos vestíveis essencial para o controle de custos. Alertas precoces de anomalias melhoram os resultados terapêuticos e reduzem a utilização de serviços de emergência. A Ásia-Pacífico, onde a população idosa cresce mais rapidamente, demonstra forte demanda por patches de detecção de quedas e ritmo cardíaco. Essas forças estruturais sustentam um incremento de longo prazo de aproximadamente 3,5 pontos percentuais na CAGR projetada.

Adoção Crescente de Biossensores Habilitados por IA para Monitoramento Específico de Doenças

A IA incorporada em eletrônicos flexíveis transforma os dispositivos vestíveis de rastreadores genéricos de bem-estar em plataformas de diagnóstico capazes de 98% de sensibilidade na detecção de arritmias em algoritmos aprovados pela FDA. O SimpleSense-BP da Nanowear captura dezenas de biomarcadores em um substrato têxtil para fornecer leituras de pressão arterial de nível clínico. Projetos de computação de borda da Universidade de Hong Kong processam dados localmente, preservando a privacidade e reduzindo a latência na nuvem. O aprendizado de máquina aprimora a fotopletismografia para uma precisão próxima à clínica para SpO₂ e pressão arterial. A análise preditiva sinaliza exacerbações horas antes do início dos sintomas, fazendo a transição dos paradigmas de cuidado de reativos para proativos. Essas capacidades aumentam a confiança dos médicos e estimulam a aquisição nas unidades de cardiologia e neurologia.

Crescimento do Reembolso para Programas de Monitoramento Remoto de Pacientes

O CMS expandiu os códigos CPT 99453, 99454, 99457 e 99458 para compensar os médicos pela revisão de dados fisiológicos gerados remotamente, transformando projetos-piloto em implementações nacionais. O Cronograma de Honorários Médicos do Medicare de 2025 acrescenta ainda subsídios para terapêuticas digitais de saúde mental[1]Centers for Medicare & Medicaid Services, "Regra Final do Cronograma de Honorários Médicos do Medicare para o Ano Civil de 2025," Centers for Medicare & Medicaid Services, cms.gov, ampliando o escopo endereçável do mercado de dispositivos médicos vestíveis. As regras de conformidade que exigem pelo menos 16 transmissões de dados por período de 30 dias estimulam o engajamento constante do paciente e maior utilização do dispositivo. As seguradoras privadas seguem as políticas do CMS, acelerando a cobertura comercial. Os hospitais que enfrentam escassez de pessoal implantam dispositivos vestíveis para monitorar pacientes após a alta, capturando fluxos de dados acionáveis sem recursos presenciais. O reembolso remove uma barreira de custo que historicamente limitava a escala.

Integração com Ecossistemas de Tecnologia de Consumo Impulsionando o Engajamento dos Usuários

Estruturas de dados de saúde como o Apple HealthKit e o Google Fit permitem que dispositivos certificados se sincronizem perfeitamente com smartphones, permitindo que os pacientes visualizem o progresso junto com métricas de condicionamento físico. Painéis unificados reduzem o atrito para mudanças comportamentais e impulsionam a adesão[2]Athanasios A. Armoundas, "Interoperabilidade de Dados para Monitoramento Ambulatorial de Doenças Cardiovasculares," Circulation: Genomic and Precision Medicine, ahajournals.org em vias de cuidado crônico. Os desenvolvedores aproveitam APIs padronizadas para reduzir o esforço de integração. A colaboração entre Dexcom e Oura demonstra a fusão da telemetria de glicose de nível médico com insights de estilo de vida, gerando uma plataforma holística de saúde metabólica. Os ecossistemas combinados estendem os ciclos de vida dos dispositivos e abrem receita de assinatura para serviços de análise. O maior engajamento se traduz em maior fidelidade dos dados, que os médicos usam para titular as terapias com mais precisão.

Análise de Impacto das Restrições do Mercado de Dispositivos Médicos Vestíveis*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos de conformidade com segurança cibernética e privacidade de dados | -1.8% | Global; mais rigoroso na UE sob o GDPR | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de dados de dispositivos dificultando a interoperabilidade | -1.5% | Global; agudo em ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Baixa confiança dos médicos na precisão de dados de nível de consumo | -1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações com longevidade de baterias e resíduos eletrônicos | -0.9% | Global; regulamentações ambientais em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Segurança Cibernética e Privacidade de Dados

A saúde está entre os setores mais visados por ransomware, levando os reguladores a endurecer os requisitos. A FDA agora exige divulgações de lista de materiais de software e planos de correção ao longo do ciclo de vida[3]Healthcare Information and Management Systems Society, "Avançando a Segurança Cibernética de Dispositivos Médicos Além da Conformidade: Gerenciamento de Governança de Risco," HIMSS, himss.org em submissões pré-mercado, acrescentando até USD 1 milhão em despesas adicionais de desenvolvimento para dispositivos vestíveis complexos. As regras do GDPR da UE exigem consentimento explícito e protocolos de direito ao esquecimento, forçando os fornecedores a investir em criptografia, gerenciamento de chaves e trilhas de auditoria. Inovadores menores, embora tecnicamente ágeis, frequentemente encontram restrições de capital ao atender aos benchmarks de segurança de nível empresarial. Atrasos na certificação podem adiar a comercialização e corroer o posicionamento competitivo.

Padrões Fragmentados de Dados de Dispositivos Dificultando a Interoperabilidade

O valor clínico surge quando os fluxos de dispositivos vestíveis se integram aos prontuários eletrônicos de saúde, mas protocolos proprietários e adoção inconsistente da ISO/IEEE 11073 geram silos de interface. Os hospitais que gerenciam frotas de múltiplos fornecedores precisam licenciar middleware ou desenvolver conectores personalizados, aumentando o custo total de propriedade. O programa IEEE WAMIII[4]IEEE Standards Association, "Iniciativa de Interoperabilidade de IoT Vestível e Médica (WAMIII)," IEEE Standards Association, standards.ieee.org avança um esquema comum para IoT médica, mas a implantação permanece desigual entre os fornecedores globais. Até que a convergência do setor se materialize, os provedores se comprometem com um conjunto menor de fornecedores para minimizar o risco de integração, o que limita a concorrência no mercado aberto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Médicos Vestíveis

Por Tipo de Dispositivo:

Diagnóstico Lidera, Terapêutica AceleraOs dispositivos de diagnóstico e monitoramento representaram 63,15% do tamanho do mercado de dispositivos médicos vestíveis em 2025, impulsionados por monitores amplamente utilizados de frequência cardíaca, pressão arterial e glicose contínua que satisfazem as vias de cuidado crônico reembolsáveis. A liderança do segmento reflete a maturidade da precisão dos sensores e amplas aprovações regulatórias. Os patches de sinais vitais permanecem preferidos nas enfermarias de cardiologia, enquanto os dispositivos vestíveis de oximetria noturna apoiam o rastreamento de apneia do sono. Os sistemas de glicose em circuito fechado tiveram forte adoção após o CMS ampliar a cobertura, ancorando o crescimento contínuo nos departamentos de endocrinologia.

Os dispositivos vestíveis terapêuticos, embora menores hoje, estão avançando a uma CAGR projetada de 15,72% à medida que os fatores de forma evoluem de patches passivos para dispositivos ativos de administração de medicamentos ou neuromodulação. Almofadas de terapia de calor equipadas com bibliotecas de exercícios guiadas por IA ilustram a convergência entre fisioterapia e conveniência do consumidor. Monitores de EEG implantáveis, como o Minder da Epiminder, estendem o rastreamento contínuo de convulsões fora dos ambientes clínicos, sinalizando a mudança do mercado em direção à intervenção. Esses avanços ressaltam como o tamanho do mercado de dispositivos médicos vestíveis para terapêutica se expandirá significativamente até 2031, à medida que os algoritmos personalizam a dosagem ou a intensidade do estímulo em tempo real.

Por Faixa Etária:

Adoção Juvenil Supera a DemográficaAdultos entre 18 e 60 anos representaram 61,02% da participação do mercado de dispositivos médicos vestíveis em 2025, impulsionados pela incidência de doenças crônicas em populações ativas e incentivos de bem-estar dos empregadores. Os dispositivos equilibram insights de estilo de vida com métricas aprovadas pela FDA, satisfazendo tanto a saúde preventiva quanto o monitoramento clínico. Os idosos adotam interfaces de usuário simplificadas e roupas inteligentes de detecção de quedas que incorporam sensores de movimento em tecidos naturais, aumentando a conformidade entre usuários menos familiarizados com tecnologia.

A adoção pediátrica, embora menor, carrega uma CAGR prevista de 16,18%. A aprovação da FDA para a Sonu Band, uma terapia sem medicamentos para congestão nasal em crianças maiores de 12 anos, exemplifica a abertura regulatória para designs específicos para crianças. Os pais valorizam kits de patches de sinais vitais não invasivos que transmitem alertas para smartphones, reduzindo as visitas às clínicas. Feedback no estilo de jogos e fatores de forma coloridos atraem usuários mais jovens, enquanto projetos-piloto de telessaúde escolar demonstram sucesso precoce. Em conjunto, a inovação voltada para jovens amplia o tamanho do mercado de dispositivos médicos vestíveis em segmentos tradicionalmente mal atendidos pela tecnologia médica.

Por Canal de Distribuição:

Transformação Digital AceleraAs cadeias de suprimentos médicos offline — farmácias hospitalares, distribuidores de equipamentos médicos duráveis e clínicas especializadas — capturaram 54,05% do tamanho do mercado de dispositivos médicos vestíveis em 2025, refletindo os fluxos de trabalho de prescrição liderados por médicos e faturamento de seguros. A facilitação do médico permanece crítica para dispositivos complexos, como bombas de insulina em circuito fechado, que exigem treinamento profissional. Os comitês de compras hospitalares priorizam fornecedores com forte suporte de vigilância pós-mercado e credenciais de segurança cibernética.

Por outro lado, os mercados online estão previstos para crescer a uma CAGR de 15,60%, à medida que os fabricantes aproveitam vitrines de comércio eletrônico e parcerias de telessaúde. O atendimento direto ao consumidor abrevia os prazos de entrega e oferece pacotes de assinatura que incluem reposição de sensores e análise em nuvem. Modelos híbridos de "clique e retire" permitem que os consumidores comparem produtos digitalmente, mas finalizem transações cobertas por meio de redes de provedores, criando coesão omnicanal. A expansão do reembolso de cuidados virtuais incentiva os médicos a prescrever dispositivos vestíveis remotamente, fortalecendo o papel dos canais online no mercado de dispositivos médicos vestíveis.

Por Aplicação:

Dominância da Saúde, Convergência do Condicionamento FísicoA saúde domiciliar deteve 51,63% da participação do mercado de dispositivos médicos vestíveis em 2025, à medida que os pagadores recompensam as enfermarias virtuais pós-alta que dependem de sinais vitais contínuos para evitar reinternações. Os painéis de monitoramento remoto de pacientes integram alertas em tempo real nos fluxos de trabalho de enfermagem, protegendo a capacidade hospitalar. Dispositivos certificados, como patches de ECG de derivação única, permitem a detecção precoce de arritmias durante a recuperação.

Os produtos de esportes e condicionamento físico, no entanto, estão avançando a uma CAGR de 15,84% até 2031, impulsionados por análises avançadas de biomecânica anteriormente reservadas para atletas de elite. Sensores fotônicos incorporados em anéis inteligentes avaliam a prontidão para recuperação, e palmilhas de pressão quantificam a assimetria da marcha para prevenir lesões por uso excessivo. À medida que esses dispositivos voltados ao consumidor alcançam validação clínica, as funções de condicionamento físico e médica convergem. Essa sobreposição amplia a participação do mercado de dispositivos médicos vestíveis reivindicada por plataformas multifuncionais que atendem tanto ao bem-estar quanto aos endpoints terapêuticos.

Por Usuário Final:

Dominância do Consumidor, Integração ClínicaOs consumidores representaram 63,58% da participação do mercado de dispositivos médicos vestíveis em 2025, com smartphones atuando como hubs centrais que exibem painéis acionáveis e compartilham relatórios com médicos. Os planos de seguro começam a subsidiar dispositivos vestíveis listados pela FDA para diabetes e reabilitação cardíaca, reforçando a penetração no mercado de massa. As atualizações de aplicativos móveis enviam melhorias de algoritmos sem alterações de hardware, estendendo os ciclos de vida dos produtos.

Hospitais e clínicas implantam implementações empresariais de patches de monitoramento contínuo para minimizar a carga de trabalho dos enfermeiros e acompanhar a recuperação cirúrgica. A integração com prontuários eletrônicos de saúde via HL7 FHIR suporta estratificação automatizada de risco. As instalações de cuidados de longo prazo usam pulseiras de geofencing para reduzir incidentes de deambulação entre residentes com demência. Essa adoção clínica aumenta o impulso do consumidor, incorporando o setor de dispositivos médicos vestíveis mais profundamente em cada camada do continuum de cuidados.

Análise Geográfica

Mercado de Dispositivos Médicos Vestíveis na América do Norte

A América do Norte gerou 34,12% da receita global em 2025, graças a robustos marcos de reembolso e processos simplificados da FDA que aceleram a comercialização. A adoção dos códigos de monitoramento remoto de pacientes aprovados pelo CMS incentiva os hospitais a distribuírem sensores certificados na alta hospitalar, impulsionando maior penetração nas redes de atenção primária. As grandes empresas de tecnologia dos EUA fomentam ecossistemas de desenvolvedores dinâmicos que enriquecem a funcionalidade dos dispositivos com aplicações de terceiros. O Canadá amplia modelos semelhantes por meio de mandatos provinciais de telessaúde, enquanto o México aproveita cadeias de suprimentos transfronteiriças para tornar os dispositivos certificados acessíveis a um custo menor.

Mercado de Dispositivos Médicos Vestíveis na Europa

A Europa mantém o momentum com uma CAGR de 15,08%, ancorada pela garantia de privacidade alinhada ao GDPR, que eleva a confiança dos pacientes. O programa DiGA da Alemanha reembolsa terapêuticas digitais, incluindo patches de ritmo cardíaco, por meio do seguro estatutário. A França adota serviços nacionais de prescrição eletrônica que automatizam os pedidos de dispositivos, e a Itália pilota parcerias público-privadas para integrar dispositivos vestíveis de detecção de quedas em lares de idosos. As obrigações de vigilância pós-comercialização do Regulamento de Dispositivos Médicos aumentam a responsabilidade dos fornecedores, elevando a reputação dos produtos com marcação CE no mercado de dispositivos médicos vestíveis.

Mercado de Dispositivos Médicos Vestíveis na APAC

A Ásia-Pacífico está prevista para ser o território de crescimento mais rápido, com uma CAGR de 16,21%. O setor de dispositivos médicos mais amplo da China está a caminho de atingir 210 bilhões de USD até 2025, à medida que os líderes locais obtêm aprovação da Administração Nacional de Produtos Médicos para monitores de glicose e patches de arritmia assistidos por inteligência artificial. A orientação do ministério da saúde do Japão endossa dados de ECG derivados de smartwatches para triagem preliminar, enquanto a Coreia do Sul subsidia fábricas de roupas inteligentes no âmbito do seu plano Bio-Healthcare 2030. A missão de saúde digital da Índia promove dispositivos de sinais vitais habilitados por Bluetooth em clínicas rurais, ampliando a acessibilidade. Os fabricantes contratados regionais abastecem marcas globais, reforçando a influência da Ásia-Pacífico na escala de produção e na liderança de custos no mercado de dispositivos médicos vestíveis.

Cenário Competitivo

O mercado de dispositivos médicos vestíveis é moderadamente fragmentado, combinando incumbentes de tecnologia médica e líderes de eletrônicos de consumo com startups ágeis. Abbott, Medtronic e Dexcom capitalizam canais de distribuição clínica estabelecidos e profunda proficiência regulatória, priorizando precisão e interoperabilidade com sistemas de informação hospitalar. Apple e Samsung aproveitam o controle do sistema operacional para incorporar algoritmos de ECG ou SpO₂ aprovados pela FDA em smartwatches de mercado de massa, convertendo a fidelidade do consumidor em engajamento com a saúde.

As alianças estratégicas moldam a dinâmica competitiva. O investimento de USD 75 milhões da Dexcom na Oura une a telemetria contínua de glicose com métricas de sono e atividade para criar serviços integrados de saúde metabólica. A Medtronic colabora com a Samsung para exibir alertas de bomba de insulina em smartphones, melhorando a conveniência do paciente. A Nanowear co-desenvolve pipelines de aprendizado de máquina com provedores de nuvem para agilizar a validação de algoritmos e as submissões regulatórias.

As startups visam nichos especializados. O Jewel Patch Desfibrilador Cardioversor Vestível da Element Science traz tecnologia de redução de falsos alarmes por IA para a prevenção de parada cardíaca súbita, enquanto a Epiminder é pioneira no monitoramento de EEG implantável por vários meses. A conformidade com o IEEE WAMIII atua como diferenciador ao simplificar a implantação de TI hospitalar. A atividade de aquisições se intensifica à medida que os conglomerados preenchem lacunas de portfólio para segmentos pediátricos ou neurológicos. Os fornecedores que entregam segurança cibernética comprovada, operação de baixa manutenção e kits de ferramentas de ciência de dados estão posicionados para sustentar vantagem competitiva no setor de dispositivos médicos vestíveis em evolução.

Líderes do Setor de Dispositivos Médicos Vestíveis

Abbott Laboratories

Alphabet Inc.

Apple Inc.

Omron Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Médicos Vestíveis

- Abbott Laboratories

- AIQ Smart Clothing Inc.

- Alphabet Inc.

- Apple

- Biobeat Technologies Ltd.

- Dexcom

- Garmin

- Huawei Technologies

- imec

- Intelesens

- Koninklijke Philips

- Lifesense Group

- Masimo

- Medtronic

- MINTTI Health

- OMRON

- Resmed

- Samsung Group

- Withings SA

- Xiaomi Corporation

Desenvolvimentos Recentes da Indústria no Mercado de Dispositivos Médicos Vestíveis

- Junho de 2025: A FDA aprova a Sonu Band, dispositivo vestível habilitado por IA para terapia pediátrica de congestão nasal sem medicamentos, proporcionando 80% de alívio dos sintomas em 15 minutos e inaugurando o tratamento por ressonância acústica em crianças.

- Maio de 2025: A Element Science obtém aprovação da FDA para o Jewel Patch Desfibrilador Cardioversor Vestível, com algoritmos de aprendizado de máquina que reduzem choques falsos durante o uso ambulatorial contínuo.

- Abril de 2025: A Epiminder obtém autorização da FDA para o monitor de EEG contínuo implantável Minder, permitindo o rastreamento de padrões de convulsões por vários meses para o manejo da epilepsia resistente a medicamentos.

- Novembro de 2024: A Dexcom investe USD 75 milhões na Oura para integrar o monitoramento contínuo de glicose com análises de estilo de vida do anel inteligente, formando uma plataforma holística de saúde metabólica.

Mercado de Dispositivos Médicos Vestíveis Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de dispositivos médicos vestíveis como equipamentos usados no corpo, com sensores integrados, que registam dados clinicamente relevantes ou executam uma ação terapêutica, sendo capazes de armazenar ou transmitir sem fios a informação a um prestador de cuidados de saúde ou plataforma.

Os dispositivos destinados exclusivamente ao bem-estar geral, sem função de grau médico, estão excluídos do âmbito.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Dispositivos de Monitoramento de Sinais Vitais

- Dispositivos de Monitoramento do Sono

- Monitores Contínuos de Glicose

- Monitores de Pressão Arterial

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Terapêuticos

- Dispositivos de Gestão da Dor

- Dispositivos de Reabilitação

- Dispositivos de Terapia Respiratória

- Dispositivos de Administração de Insulina

- Outros Dispositivos Terapêuticos

- Dispositivos de Diagnóstico e Monitoramento

- Por Faixa Etária

- Menores de 18 anos

- 18 - 60 anos

- Acima de 60 anos

- Por Canal de Distribuição

- Online

- Offline

- Por Aplicação

- Esportes e Condicionamento Físico

- Monitoramento Remoto de Pacientes

- Saúde Domiciliar

- Por Usuário Final

- Consumidores

- Hospitais e Clínicas

- Centros de Cuidados de Longo Prazo

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam clínicos em endocrinologia, cardiologia e medicina desportiva na América do Norte, Europa e Ásia-Pacífico, bem como gestores de produto nos principais OEMs e distribuidores. Estas conversas validam as taxas de utilização de dispositivos, descontos de canal e nuances de reembolso regional que os dados secundários por si só não conseguem revelar.

Investigação Documental

Começamos com fluxos de dados abertos, registos regulatórios na US FDA e no EUDAMED europeu, estatísticas comerciais do UN Comtrade e estimativas de carga de saúde do WHO Global Health Observatory para dimensionar o conjunto de doentes endereçável e mapear o fluxo de produtos. Informações complementares provêm de organismos como a International Diabetes Federation, revistas IEEE sobre biossensores e apresentações a investidores que divulgam bases instaladas e preços médios de venda. Conjuntos de dados por subscrição, D&B Hoovers para receitas de empresas e Dow Jones Factiva para notícias de expedições, acrescentam consistência financeira. Esta lista é ilustrativa; fontes públicas e pagas adicionais são analisadas sempre que reforçam uma hipótese.

Dimensionamento de Mercado e Previsão

Ancoramos a linha de base de 2025 com uma reconstrução descendente que conjuga a prevalência de condições monitorizadas, rácios de adoção de dispositivos vestíveis e ASPs unitários. Cruzamos depois com roll-ups ascendentes seletivos a partir de expedições de empresas cotadas. Variáveis-chave como a incidência de doenças crónicas, base instalada de smartwatches, inscrição em monitorização remota de doentes, erosão de preços de sensores e despesa de saúde do consumidor per capita alimentam uma regressão multivariada que projeta a procura até 2030. Pontos de dados em falta, como vendas em canais de retalho emergentes, são imputados utilizando paralelos de crescimento histórico e confirmados em chamadas de acompanhamento antes do bloqueio do modelo.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, verificações de variância face a indicadores externos e uma atualização final antes da publicação. Os modelos são revistos anualmente, com ajustes intercalares desencadeados por eventos materiais como aprovações regulatórias relevantes ou alterações de reembolso.

Por que Razão a Linha de Base de Dispositivos Médicos Vestíveis da Mordor Inspira Confiança

As publicações do setor frequentemente divulgam números que variam amplamente porque adotam combinações de dispositivos, definições de grau ou cadências de atualização distintas.

A nossa seleção disciplinada de âmbito, o ritmo de atualização anual e a modelação de dupla via minimizam esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 48,26 mil milhões USD (2025) | Mordor Intelligence | - |

| 103,04 mil milhões USD (2025) | Global Consultancy A | Inclui bandas de fitness puras e anéis inteligentes, aumentando o volume e as médias de ASP |

| 53,98 mil milhões USD (2025) | Industry Journal B | Utiliza apenas vendas a retalho, omitindo dispositivos vestíveis terapêuticos vendidos através de canais clínicos |

| 45,29 mil milhões USD (2025) | Research House C | Horizonte de previsão conservador até 2030 e pressuposto de CAGR mais baixo de 10,9% |

A comparação mostra que, quando a expansão de âmbito ou a cobertura limitada de canais é removida, a combinação equilibrada da Mordor de dispositivos de grau clínico e de grau de consumidor produz um valor intermédio em que os decisores podem confiar, sustentado por variáveis transparentes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Quais fatores clínicos estão levando os hospitais a adotar dispositivos médicos vestíveis?

Os hospitais priorizam os dispositivos vestíveis porque os fluxos de dados contínuos ajudam a reduzir as taxas de reinternação e apoiam modelos de reembolso baseados em resultados focados no gerenciamento de doenças crônicas e na recuperação pós-cirúrgica.

Como os ecossistemas de tecnologia de consumo estão influenciando os dispositivos vestíveis de nível médico?

As APIs abertas das plataformas de smartphones permitem que os sensores aprovados pela FDA se sincronizem perfeitamente com aplicativos do dia a dia, aumentando o engajamento dos pacientes e fornecendo aos médicos um contexto de estilo de vida mais rico sem adicionar complexidade ao fluxo de trabalho.

Qual funcionalidade de dispositivo está vendo a vantagem de inovação mais rápida?

Os biossensores habilitados por IA que detectam múltiplos biomarcadores em um único patch ou têxtil estão avançando rapidamente, permitindo monitoramento específico de doenças e intervenção precoce por meio de análise preditiva.

Por que a pediatria está emergindo como um nicho promissor para dispositivos vestíveis terapêuticos?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Dispositivos Médicos Vestíveis?

As recentes aprovações da FDA para dispositivos voltados a crianças demonstram abertura regulatória, e os pais valorizam ferramentas não invasivas que reduzem as visitas às clínicas enquanto oferecem alívio de sintomas em tempo real ou monitoramento.

Quais medidas de segurança cibernética são agora obrigatórias para novos dispositivos vestíveis?

Os reguladores exigem uma lista detalhada de materiais de software, criptografia de dados em repouso e planos de gerenciamento de patches pós-mercado, obrigando os fabricantes a projetar a segurança em cada etapa do desenvolvimento do produto.

Como as políticas de reembolso estão moldando o cenário competitivo?

A cobertura para códigos de monitoramento remoto de pacientes levou tanto as empresas estabelecidas de tecnologia médica quanto as startups a formar parcerias com pagadores, acelerando as integrações de dispositivos nos fluxos de trabalho clínicos de rotina.

Página atualizada pela última vez em: