Tamanho e Participação do Mercado de Registros Médicos Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Registros Médicos Eletrônicos por Mordor Intelligence

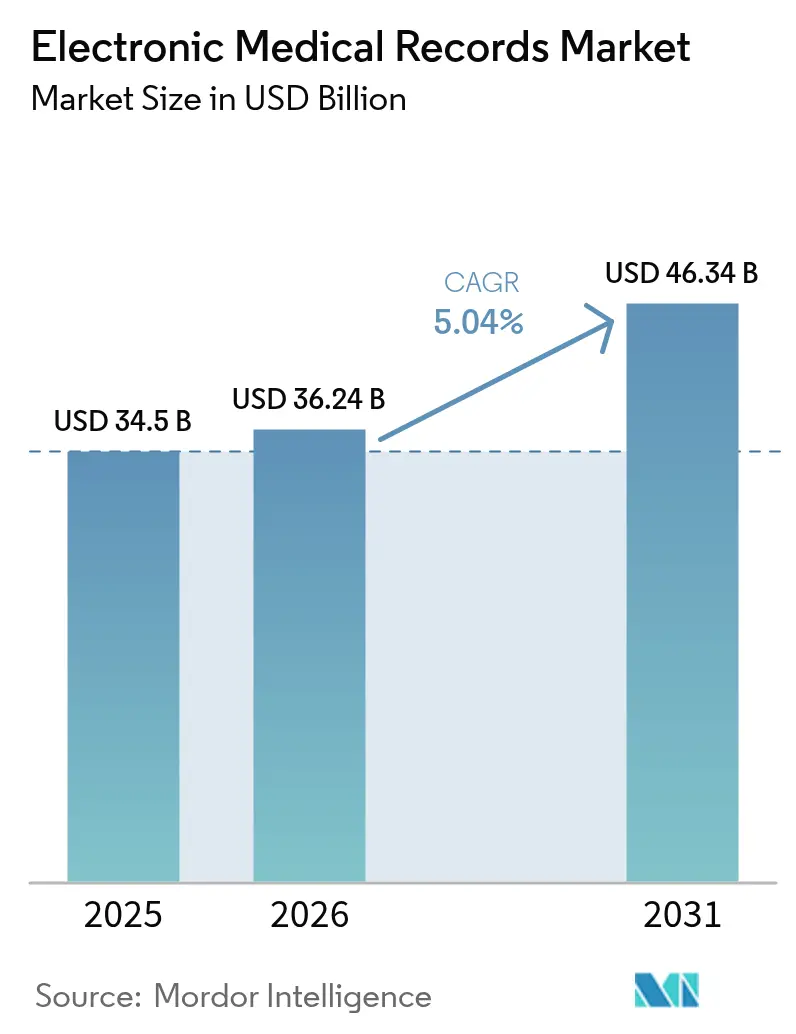

O tamanho do Mercado de Registros Médicos Eletrônicos foi avaliado em USD 34,5 bilhões em 2025 e estima-se que cresça de USD 36,24 bilhões em 2026 para atingir USD 46,34 bilhões até 2031, a um CAGR de 5,04% durante o período de previsão (2026-2031).

Mandatos persistentes de digitalização, a crescente preferência por implantações nativas em nuvem e ferramentas de fluxo de trabalho com inteligência artificial integrada continuam a impulsionar o crescimento no mercado de registros médicos eletrônicos. A concorrência entre fornecedores está se intensificando à medida que os fornecedores de software migram de licenças perpétuas para pacotes de assinatura que integram faturamento, agendamento e engajamento do paciente em uma única interface. A mudança desbloqueia fluxos de receita recorrentes para os fornecedores, mas aumenta os custos de migração para os prestadores, que precisam retreinar equipes e migrar dados históricos. A diferenciação tecnológica está cada vez mais ancorada em APIs FHIR abertas e neutras em relação ao fornecedor, que permitem que hospitais adicionem módulos de telessaúde ou análise de nicho sem reescrever o código central.

Principais Conclusões do Relatório

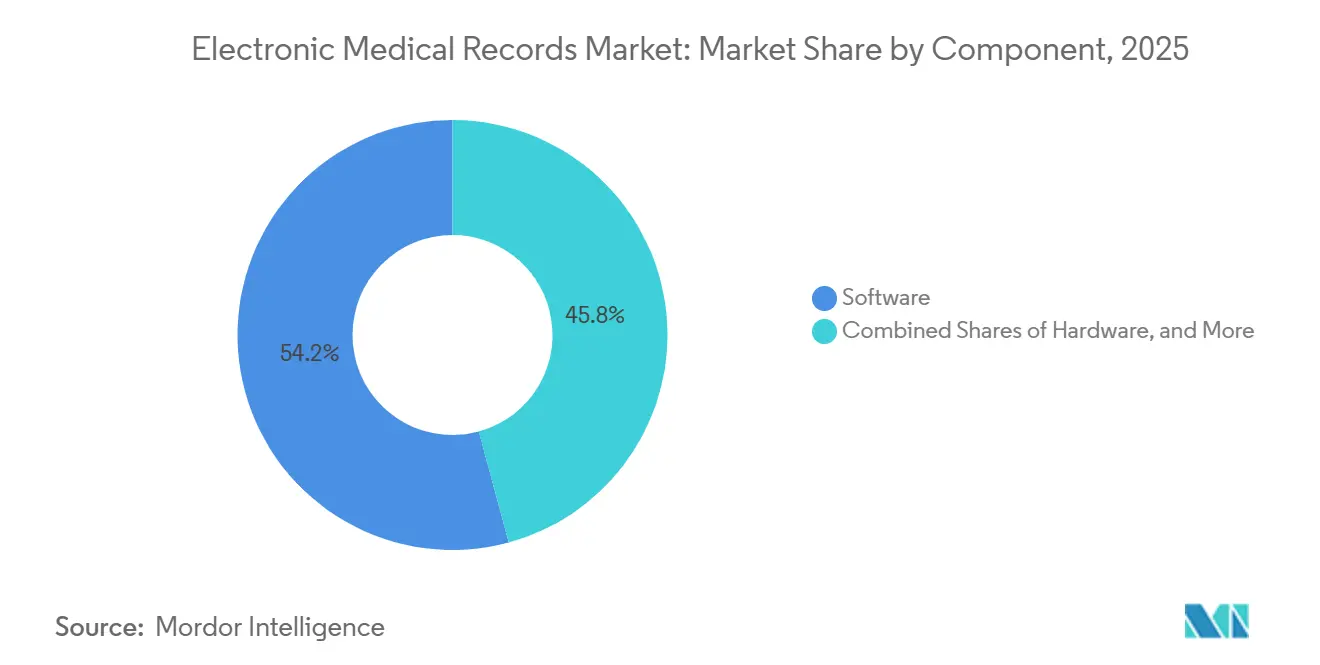

- Por componente, o software capturou 54,22% da participação do mercado de registros médicos eletrônicos em 2025, enquanto os serviços avançam a um CAGR de 6,22% até 2031.

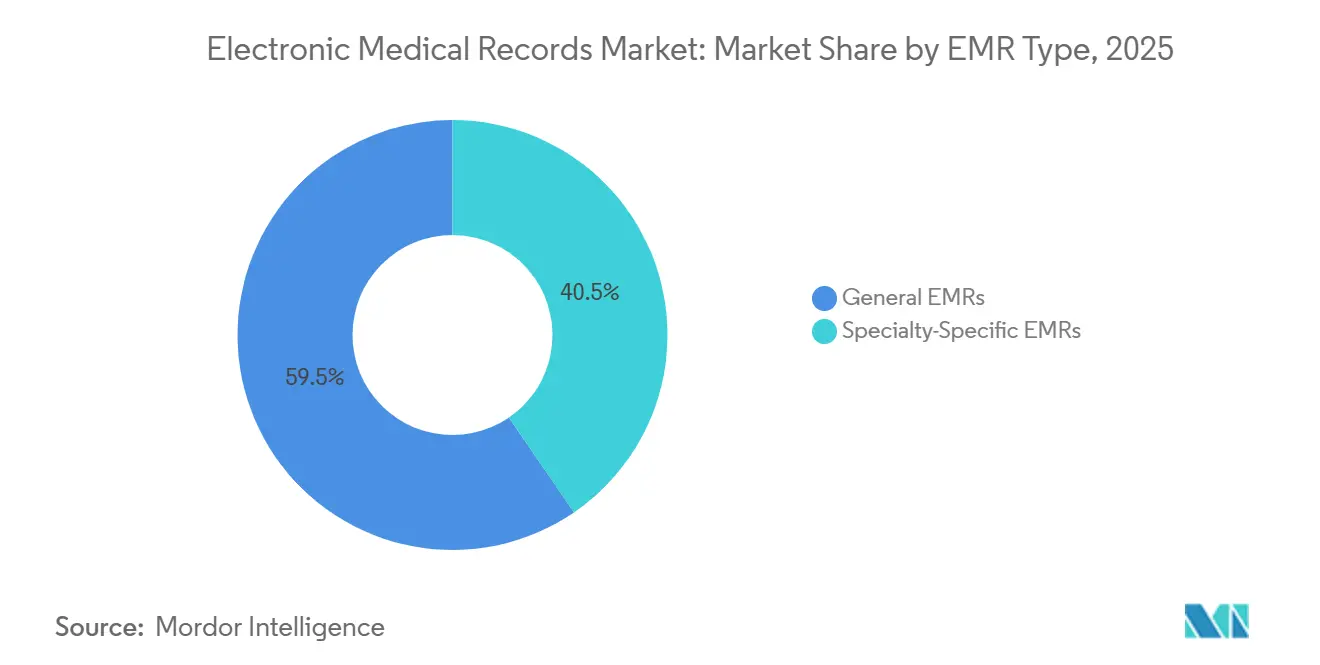

- Por tipo de registro médico eletrônico, as plataformas gerais lideraram com 59,55% de participação na receita em 2025; os sistemas especializados têm previsão de expansão a um CAGR de 6,49% até 2031.

- Por modo de entrega, as soluções em nuvem representaram 55,90% do tamanho do mercado de registros médicos eletrônicos em 2025 e estão se expandindo a um CAGR de 5,67% até 2031.

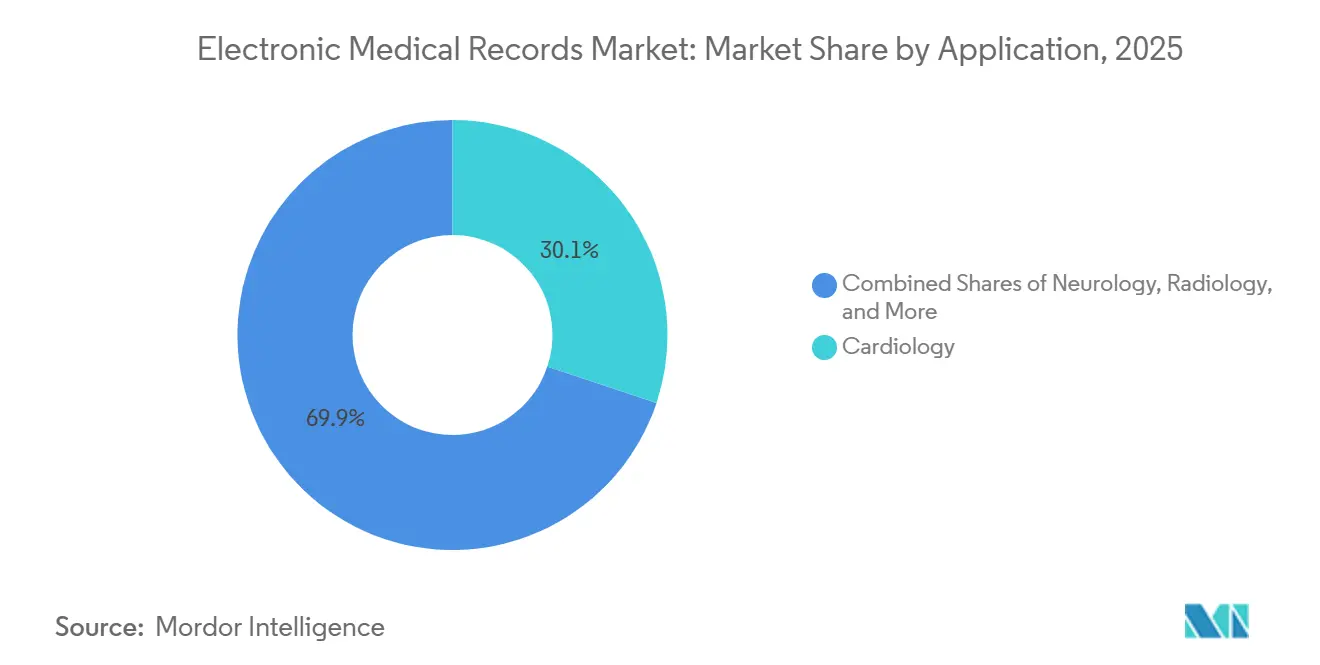

- Por aplicação, a cardiologia representou 30,12% da participação na receita em 2025, enquanto a neurologia tem projeção de crescimento a um CAGR de 5,98% no período 2026-2031.

- Por usuário final, as instalações hospitalares representaram 59,05% das implantações de 2025; clínicas ambulatoriais e de médicos estão crescendo a um CAGR de 6,09% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 43,30% em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 6,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Registros Médicos Eletrônicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Incentivos financeiros regulatórios sustentando a digitalização | +0.8% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Suporte à decisão clínica com inteligência artificial integrado aos registros médicos eletrônicos | +1.1% | Global, com adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração de plataformas cliente-servidor para plataformas nativas em nuvem | +0.9% | Global, acelerado na APAC e América Latina | Curto prazo (≤ 2 anos) |

| Contratos de cuidados baseados em valor exigindo dados longitudinais | +0.7% | América do Norte, expandindo para a UE | Médio prazo (2-4 anos) |

| APIs FHIR neutras em relação ao fornecedor desbloqueando ecossistemas de terceiros | +0.6% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pilhas de registros médicos eletrônicos simplificados com computação de borda para cuidados em campo e domiciliar | +0.5% | APAC, MEA, América do Norte rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Financeiros Regulatórios Sustentando a Digitalização

Os governos continuam vinculando os reembolsos à adoção e interoperabilidade dos registros médicos eletrônicos. O programa de Promoção da Interoperabilidade dos EUA agora vincula 9% dos pagamentos a médicos do Medicare ao relatório de qualidade habilitado por registros médicos eletrônicos.[1]Centers for Medicare & Medicaid Services, "Programa de Promoção da Interoperabilidade," cms.gov Em março de 2025, a União Europeia reservou EUR 1,2 bilhão (USD 1,3 bilhão) para cofinanciar a infraestrutura nacional de registros médicos eletrônicos, condicionada ao intercâmbio transfronteiriço de dados de pacientes sob o regulamento do Espaço Europeu de Dados de Saúde.[2]Comissão Europeia, "Programa Europa Digital," ec.europa.eu A Missão Digital Ayushman Bharat da Índia exige o uso de registros médicos eletrônicos em instalações públicas até 2027, acelerando as implantações de fornecedores em 700 hospitais distritais.[3]Comissão Nacional de Saúde da República Popular da China, "Metas de Nível 5 de Registros Médicos Eletrônicos Hospitalares," nhc.gov.cn Esses programas convergem para a conformidade com HL7-FHIR, incentivando os retardatários a abandonar interfaces proprietárias.

Suporte à Decisão Clínica com Inteligência Artificial Integrado aos Registros Médicos Eletrônicos

Os grandes fornecedores estão incorporando modelos de inteligência artificial ao software principal, em vez de vendê-los como complementos. O mecanismo Cosmos da Epic aplica análises preditivas em 300 milhões de prontuários desidentificados, reduzindo os atrasos no diagnóstico de doenças raras em 18% nos centros acadêmicos pioneiros. O Assistente Digital Clínico da Oracle Health converte voz ambiente em notas estruturadas, recuperando 2,3 horas de trabalho médico por dia durante os pilotos de 2025. Fornecedores menores que não possuem equipes internas de ciência de dados precisam licenciar algoritmos, elevando as bases de custo e alimentando a consolidação no mercado de registros médicos eletrônicos.

Migração de Plataformas Cliente-Servidor para Plataformas Nativas em Nuvem

Os prestadores continuam redirecionando orçamentos de capital para assinaturas em nuvem. O HealthLake da Amazon Web Services ingere feeds HL7-FHIR dos principais registros médicos eletrônicos e libera os hospitais da manutenção de armazéns de dados separados. O programa de Suporte de Missão Crítica da Microsoft oferece avaliações proativas de resiliência para cargas de trabalho de sistemas de saúde, reduzindo o tempo de inatividade e facilitando as migrações no mercado de Registros Médicos Eletrônicos. Os departamentos de emergência sensíveis à latência adotam configurações híbridas que armazenam listas de alergias localmente para garantir recuperação em menos de um segundo.

Contratos de Cuidados Baseados em Valor Exigindo Dados Longitudinais

Os modelos de economia compartilhada e pagamento agrupado recompensam a documentação coordenada. As Organizações de Cuidados Responsáveis cobriram 13 milhões de vidas do Medicare em 2025 e exigem relatórios eletrônicos de qualidade sobre reinternações, adesão à medicação e controle de doenças crônicas. A Humana divulgou menores hospitalizações relacionadas ao diabetes entre prestadores que utilizam módulos de registros médicos eletrônicos de saúde populacional, comprovando o benefício financeiro dos registros longitudinais. As clínicas sem analistas de dados estão se voltando para sistemas em nuvem que incluem painéis pré-configurados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Responsabilidade por segurança cibernética e prêmios de seguro em alta | -0.9% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Esgotamento médico associado ao design deficiente de interface de usuário | -0.7% | América do Norte, UE | Médio prazo (2-4 anos) |

| Restrições de capital em prestadores de pequeno e médio porte | -0.5% | Global, grave na APAC rural e MEA | Curto prazo (≤ 2 anos) |

| Complexidade de governança de dados em ambientes com múltiplos fornecedores | -0.4% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidade por Segurança Cibernética e Prêmios de Seguro em Alta

A saúde continua sendo o setor mais visado por ransomware, registrando 1.710 incidentes de segurança somente em 2025. Registros violados expõem os prestadores a multas regulatórias, litígios coletivos e prêmios crescentes de seguro cibernético que agora superam USD 8 milhões anuais para grandes sistemas. Uma violação de alto perfil em um grande fornecedor de nuvem no início de 2025 intensificou o escrutínio sobre o risco da cadeia de suprimentos, levando os conselhos a exigir testes de penetração independentes e monitoramento ininterrupto. Os hospitais rurais são especialmente vulneráveis, com 60% relatando pelo menos um incidente cibernético nos últimos 3 anos, muitas vezes ainda operando com software desatualizado de manutenção de registros. Essas pressões retardam os ciclos de aquisição, prolongam a devida diligência e reduzem marginalmente o crescimento geral no mercado de registros médicos eletrônicos.

Esgotamento Médico Associado ao Design Deficiente de Interface de Usuário

As deficiências de usabilidade alimentam a frustração dos clínicos. Pesquisas revisadas por pares mostram que cada aumento de 1 ponto nas pontuações de usabilidade dos registros médicos eletrônicos reduz as chances de esgotamento em 2% entre os enfermeiros dos EUA. A Associação Médica Americana lista a entrada de dados simplificada, fluxos de tarefas intuitivos e configuração modular entre as principais correções, mas apenas uma minoria dos produtos atende a todos os critérios. A demanda do mercado por ferramentas de transcrição com inteligência artificial que eliminam a tomada de notas manual gerou dezenas de startups, mas lacunas de precisão e complexidade de integração atrasaram a implantação ampla. Até que o redesenho da interface acompanhe as expectativas clínicas, o entusiasmo pela adoção em segmentos específicos de médicos permanece moderado, atuando como um freio de segunda ordem na expansão do mercado de registros médicos eletrônicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento de Software

A receita de serviços avança a 6,22% até 2031, à medida que os hospitais redirecionam orçamentos para engenharia de interoperabilidade, redesenho de fluxo de trabalho e segurança cibernética. Os itens de consultoria cresceram durante as transições para a nuvem que exigem limpeza de dados históricos e retreinamento de equipes. O software mantém uma participação de 54,22% no mercado de Registros Médicos Eletrônicos em 2025, graças a acordos empresariais em grandes sistemas e assinaturas por atendimento em pequenas clínicas. Os gastos com hardware continuam diminuindo porque a hospedagem em nuvem substitui os ciclos de atualização de servidores. As regras de bloqueio de informações da Lei de Curas do Século 21 estão canalizando nova demanda para serviços de teste de API e FHIR. Os sistemas de saúde que aceleraram as implantações durante a pandemia relatam taxas de sucesso abaixo de 40%, gerando novos gastos em redesenho de fluxo de trabalho, conversão de dados e treinamento de usuários. Equipes de consultoria versadas tanto nos padrões HL7 quanto nas rotinas à beira do leito cobram taxas premium, sustentando o crescimento dos serviços. Enquanto isso, a menor demanda por hardware acompanha a mudança para clientes baseados em navegador, reduzindo os orçamentos de servidores locais, mas não eliminando oportunidades de nicho em dispositivos como tablets de grau médico.

A expansão dos serviços também reflete as novas realidades de reembolso. Os contratos de pagamento baseados em valor penalizam reinternações e eventos adversos, de modo que os prestadores contratam engenheiros para ajustar as regras de suporte à decisão clínica e auditar continuamente a qualidade dos dados. Essa otimização pós-implantação se traduz em receita de anuidade recorrente para os integradores e alimenta a fatia de serviços do mercado de registros médicos eletrônicos. Várias redes hospitalares líderes agora incorporam incentivos baseados em resultados em seus acordos com fornecedores, consolidando ainda mais a expertise de parceiros externos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Registro Médico Eletrônico: Soluções Específicas por Especialidade Ganhando Impulso

Os registros médicos eletrônicos gerais detinham 59,55% da participação do mercado de registros médicos eletrônicos em 2025, principalmente porque os hospitais multiespecialidade buscam uma única fonte de verdade para relatórios empresariais. Esses sistemas agrupam fluxos de trabalho de internação, ambulatório e faturamento, simplificando as trilhas de auditoria. No entanto, clínicas de ortopedia, oncologia e fertilidade veem cada vez mais os designs monolíticos como onerosos, impulsionando um CAGR de 6,49% em soluções de nicho construídas em torno de modelos específicos por especialidade. Os fornecedores que atendem a subespecialidades incorporam conjuntos de pedidos específicos de doenças e integram dispositivos de diagnóstico nativamente, reduzindo o número de cliques para os clínicos.

O impulso de adoção é mais forte em redes ambulatoriais onde uma especialidade dominante impulsiona a receita. Grupos de neurologia que implantam painéis de rastreamento de convulsões e transmissão de tele-EEG em registros médicos eletrônicos especializados leves relatam documentação 15% mais rápida e maior satisfação do paciente. Para se manterem competitivos, os fornecedores empresariais começaram a lançar micro-aplicativos modulares que inserem recursos de especialidade no banco de dados central, borrando as linhas entre categorias e preservando a continuidade dos dados entre as linhas de serviço. Essa abordagem híbrida deve recalibrar o tamanho do mercado de registros médicos eletrônicos nos próximos cinco anos.

Por Modo de Entrega: Nuvem Domina as Novas Implantações

As instalações hospedadas em nuvem representaram 55,90% do mercado de registros médicos eletrônicos em 2025 e crescerão a um CAGR de 5,67% até 2031. Os prestadores citam o faturamento de assinatura previsível, as atualizações automáticas e a recuperação de desastres integrada como vantagens convincentes. Notavelmente, o tamanho do mercado de registros médicos eletrônicos para sistemas em nuvem está se expandindo mais rapidamente entre os sistemas de saúde de médio porte que não possuem reservas de capital para manter grandes salas de servidores. As agências governamentais dos Estados Unidos também favorecem a hospedagem gerenciada; o Departamento de Assuntos de Veteranos renovou seu contrato de nuvem plurianual em 2025 para acelerar a modernização em 171 instalações.

As instalações locais estão recuando, mas persistirão onde o controle local é obrigatório, como em hospitais militares ou jurisdições com leis de soberania de dados. Nessas configurações, os dispositivos de nuvem privada replicam a expansão elástica dos provedores de hiperescala atrás do firewall do hospital. Os roteiros de transição enfatizam a migração incremental de dados para minimizar o tempo de inatividade. A coexistência de modelos de implantação mantém as empresas de integração ocupadas harmonizando interfaces, sustentando ainda mais o crescimento da receita de serviços no mercado de registros médicos eletrônicos.

Por Aplicação: Neurologia Emerge como Líder de Crescimento

A cardiologia mantém a maior participação, representando 30,12% da participação do mercado de registros médicos eletrônicos em 2025, graças aos fluxos de trabalho onipresentes de ECG, laboratório de cateterismo e imagem cardíaca. As ferramentas de detecção de lesões assistidas por inteligência artificial e de estratificação de risco sobrepostas aos registros médicos eletrônicos de cardiologia ajudam a explicar a demanda persistente. Em contraste, a neurologia registra a expansão mais rápida, com um CAGR de 5,98% até 2031. Os protocolos de medicina de precisão para esclerose múltipla e doença de Parkinson precisam de conjuntos de dados longitudinais que combinam imagens, genômica e telemetria vestível, funções bem adequadas às arquiteturas de registros médicos eletrônicos.

Os centros acadêmicos relatam sucesso inicial no uso de algoritmos integrados a registros médicos eletrônicos para prever a probabilidade de convulsões, permitindo a titulação oportuna de medicamentos. As implantações em oncologia, radiologia e medicina de emergência também pressionam os fornecedores a refinar os recursos de triagem com inteligência artificial que apresentam resultados críticos mais rapidamente. Coletivamente, essas especialidades de alta complexidade elevam o nível de sofisticação no mercado de registros médicos eletrônicos, influenciando os roteiros de produtos de todos os fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros de Cuidados Ambulatoriais Impulsionam o Crescimento

Os hospitais representaram 59,05% da participação do mercado de registros médicos eletrônicos em 2025, refletindo compromissos em escala empresarial e necessidades abrangentes de cuidados. No entanto, as redes ambulatoriais e os grupos de médicos estão fechando a lacuna; seu segmento registrará um CAGR de 6,09% até 2031, à medida que os pagadores direcionam procedimentos para ambientes ambulatoriais de menor custo. As assinaturas mensais em nuvem por prestador, que se encaixam em orçamentos menores, reduziram as barreiras, permitindo que especialistas independentes atualizem softwares legados. Os centros de diagnóstico e imagem adotam registros médicos eletrônicos que conectam agendamento, arquivamento de imagens e cartas de resultados, melhorando o rendimento sem equipe administrativa adicional.

O reembolso baseado em valor incentiva ainda mais as clínicas ambulatoriais a documentar os cuidados de forma abrangente; dados ausentes podem comprometer os bônus de economia compartilhada. Como resultado, o crescimento ambulatorial é um contribuidor fundamental para a expansão geral do mercado de registros médicos eletrônicos. Os fornecedores que cortejam esse segmento enfatizam implementação rápida, interfaces móveis e modelos de especialidade selecionados, diferenciando suas ofertas dos concorrentes centrados em hospitais.

Análise Geográfica

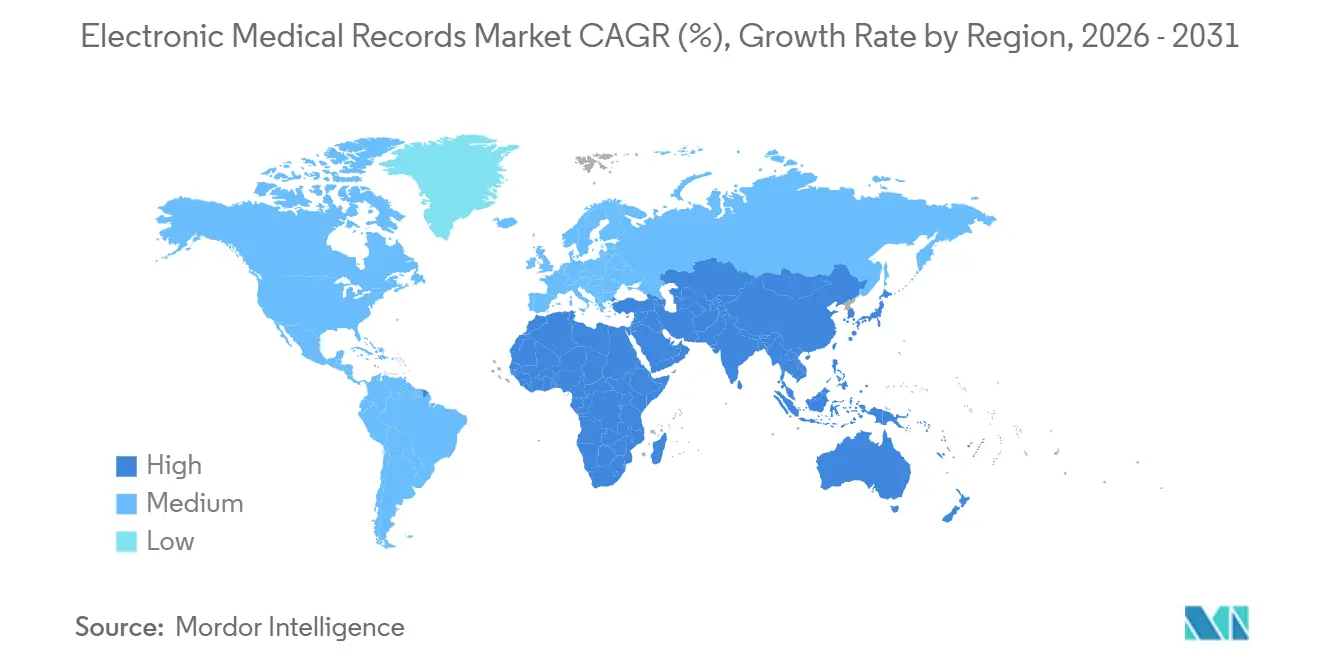

A América do Norte representou 43,30% da receita do mercado de registros médicos eletrônicos em 2025. Os programas de estímulo federal após a Lei HITECH levaram à adoção quase universal pelos hospitais, deixando o crescimento atual focado na substituição e otimização de sistemas. Os prazos de certificação de interoperabilidade mantêm os gastos elevados, mas o CAGR de 4,25% da região até 2031 fica atrás de todos os outros. A atividade de fusões e aquisições entre prestadores consolida as decisões de compra, fortalecendo o poder de barganha dos principais fornecedores e acelerando a padronização de plataformas.

A Ásia-Pacífico, por outro lado, crescerá a um CAGR de 6,99%, o mais rápido do mundo. Os ministérios da saúde da China, Índia e Japão subsidiam pilotos em nuvem que superam gerações cliente-servidor, ajudando as instalações rurais a se conectar a especialistas via telessaúde. Os designs com foco em dispositivos móveis proliferam, alinhando-se aos hábitos de smartphone dos clínicos. A demanda associada por centros de dados e serviços de segurança cibernética alimenta os ecossistemas locais de tecnologia da informação, reforçando o ciclo autossustentável que sustenta o mercado de registros médicos eletrônicos na região.

A Europa mostra um CAGR estável de 4,82%, à medida que a iniciativa EHDS harmoniza as arquiteturas de registros entre os estados membros, equilibrando a inovação com as rigorosas salvaguardas do GDPR. Os programas nacionais na Alemanha e nos países nórdicos que reembolsam diagnósticos com suporte de inteligência artificial fornecem ventos favoráveis incrementais. A América Latina cresce a um CAGR de 6,36%, liderada pelo plano nacional de saúde digital do Brasil e pelas redes de oncologia do setor privado da Argentina. O Oriente Médio e a África seguem de perto, com hospitais do Conselho de Cooperação do Golfo adotando plataformas de fornecedores dos Estados Unidos sob acordos de joint venture.

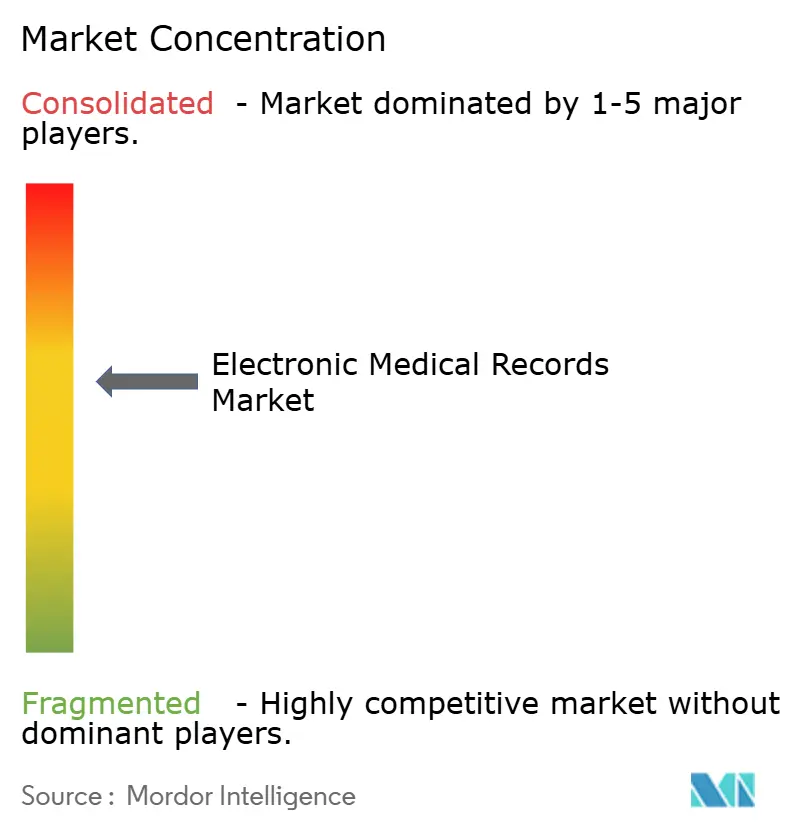

Cenário Competitivo

O mercado de registros médicos eletrônicos tende para uma concentração moderada. A Epic ampliou sua presença ao vencer várias seleções de múltiplos hospitais em 2025, enquanto a Oracle Health preservou uma participação de 21,7% por meio de contratos federais e um período de opção renovado com o Departamento de Assuntos de Veteranos. MEDITECH e Altera Digital Health completam o nível superior. Coletivamente, os cinco maiores fornecedores controlam cerca de 60% das instalações globais, deixando espaço para novos entrantes ágeis em nichos de subespecialidades.

A atenção competitiva se concentra na maturidade das interfaces de programação de aplicativos. A conformidade antecipada da Epic com o USCDI v3 e sua estrutura de intercâmbio aberto fortalecem os efeitos de rede, atraindo desenvolvedores de aplicativos de terceiros. A Oracle contra-ataca com integração mais profunda de inteligência artificial, aproveitando modelos de linguagem ampla internos para automatizar o agendamento e a documentação de consentimento. A plataforma nativa em nuvem Expanse da MEDITECH tem como alvo hospitais comunitários que precisam de menor custo total de propriedade, enquanto os designs modulares de novos entrantes como Oystehr e Canvas Medical enfatizam a facilidade para desenvolvedores.

As parcerias estratégicas florescem: em fevereiro de 2025, a 8x8 integrou seu conjunto de centrais de contato com Epic, Oracle e MEDITECH para agilizar os fluxos de trabalho de engajamento do paciente. A Exalt Health adotou o registro médico eletrônico orientado à reabilitação da WellSky em maio de 2025 para unificar dados clínicos e financeiros em suas operações multiestadual em expansão. Os governos regionais também influenciam as trajetórias dos fornecedores; o projeto "Bluegum" da Tasmânia, no valor de USD 306 milhões, concedido à Epic, sublinha o papel crescente das licitações públicas na formação da dinâmica de participação. No geral, os roteiros de produtos convergem em inteligência artificial, profundidade de especialidade e diferenciais de interoperabilidade segura, que provavelmente guiarão as mudanças de participação de mercado ao longo da década.

Líderes do Setor de Registros Médicos Eletrônicos

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

MEDITECH

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Executivo de Serviços de Saúde da Irlanda recebeu aprovação do gabinete para selecionar fornecedores para um programa nacional de registros eletrônicos de saúde, iniciando a fase de aquisição.

- Janeiro de 2026: A Oracle Health comprometeu USD 1,2 bilhão para expandir centros de dados de registros médicos eletrônicos em nuvem na Europa e na APAC, adicionando capacidade para 500 hospitais e reforçando a conformidade com a residência de dados.

- Setembro de 2025: A Athenahealth atualizou sua plataforma athenaOne nativa em inteligência artificial para automatizar tarefas rotineiras e fornecer insights personalizados antes de seu evento para clientes Thrive de novembro de 2025.

- Agosto de 2025: A Oracle lançou um prontuário eletrônico ambulatorial na Oracle Cloud Infrastructure com comandos de voz que permitem aos clínicos acessar dados laboratoriais ou de medicamentos sem usar as mãos.

- Maio de 2025: A Epic Systems garantiu o contrato para a implantação estadual de registros médicos eletrônicos da Tasmânia, a segunda fase de um programa de saúde digital de USD 306 milhões.

Escopo do Relatório Global do Mercado de Registros Médicos Eletrônicos

Dentro do escopo do relatório, um registro médico eletrônico é uma versão computadorizada de um registro em papel que armazena informações com segurança e é acessível a usuários/profissionais autorizados. É uma versão eletrônica do histórico médico de um paciente que é mantida. Inclui todos os dados relacionados ao cuidado do paciente sob um médico específico, como dados demográficos, notas de progresso, problemas, medicamentos, sinais vitais, histórico médico anterior, imunizações, dados laboratoriais e relatórios de radiologia.

O mercado de registros médicos eletrônicos é segmentado por componente: hardware, software e serviços. Por usuário final, o mercado é segmentado em registros médicos eletrônicos hospitalares, registros médicos eletrônicos baseados em médicos, clínicas especializadas, centros de diagnóstico e imagem e outros usuários finais. Por tipo de registro médico eletrônico, o mercado é segmentado em registros médicos eletrônicos gerais e registros médicos eletrônicos específicos por especialidade. Por modo de entrega, o mercado é segmentado em modelos baseados em nuvem e locais. Por aplicação, o mercado é segmentado em cardiologia, neurologia, radiologia, oncologia e outras aplicações. Por tipo, o mercado é segmentado em registros médicos eletrônicos tradicionais, registros médicos eletrônicos habilitados por voz, registros médicos eletrônicos interoperáveis e outros tipos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor em (USD milhões) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Registros Médicos Eletrônicos Gerais |

| Registros Médicos Eletrônicos Específicos por Especialidade |

| Baseado em Nuvem |

| Local |

| Cardiologia |

| Neurologia |

| Radiologia |

| Oncologia |

| Emergência e Trauma |

| Obstetrícia e Ginecologia |

| Outras Aplicações |

| Registros Médicos Eletrônicos Hospitalares |

| Médicos e Centros de Cuidados Ambulatoriais |

| Clínicas Especializadas |

| Centros de Diagnóstico e Imagem |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Registro Médico Eletrônico | Registros Médicos Eletrônicos Gerais | |

| Registros Médicos Eletrônicos Específicos por Especialidade | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Cardiologia | |

| Neurologia | ||

| Radiologia | ||

| Oncologia | ||

| Emergência e Trauma | ||

| Obstetrícia e Ginecologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Registros Médicos Eletrônicos Hospitalares | |

| Médicos e Centros de Cuidados Ambulatoriais | ||

| Clínicas Especializadas | ||

| Centros de Diagnóstico e Imagem | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de Registros Médicos Eletrônicos deve crescer até 2031?

Prevê-se que se expanda a um CAGR de 5,04% de 2026 a 2031, crescendo de USD 36,24 bilhões em 2026 para USD 46,34 bilhões.

Qual componente dos gastos com registros médicos eletrônicos está crescendo mais rapidamente?

Os serviços, incluindo implementação, interoperabilidade e suporte de segurança cibernética, avançam a um CAGR de 6,22%, à medida que os prestadores preferem assistência contínua a licenças únicas.

Por que os registros médicos eletrônicos baseados em nuvem estão ganhando participação?

As plataformas em nuvem evitam desembolsos de capital, oferecem atualizações automáticas e sincronizam dados em sistemas multissite, elevando sua participação no mercado de Registros Médicos Eletrônicos para 55,90% em 2025.

O que está impulsionando a adoção de registros médicos eletrônicos específicos por especialidade?

Os clínicos de oncologia, cardiologia e neurologia desejam modelos pré-configurados e ferramentas de inteligência artificial que encurtem a documentação, impulsionando os sistemas especializados a um CAGR de 6,49%.

Qual região registrará o crescimento mais rápido em registros médicos eletrônicos?

A Ásia-Pacífico lidera com um CAGR de 6,99%, à medida que China, Índia e Japão implementam mandatos nacionais de interoperabilidade e subsídios de saúde digital.

Como os riscos de segurança cibernética estão afetando os investimentos em registros médicos eletrônicos?

As crescentes perdas com ransomware e os prêmios de seguro mais altos adicionam pressão de custo, levando os hospitais a investir em controles de segurança mais robustos antes de expandir as funcionalidades dos registros médicos eletrônicos.

Página atualizada pela última vez em: