Tamanho e Participação do Mercado de Dispositivos Estéticos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos Médicos por Mordor Intelligence

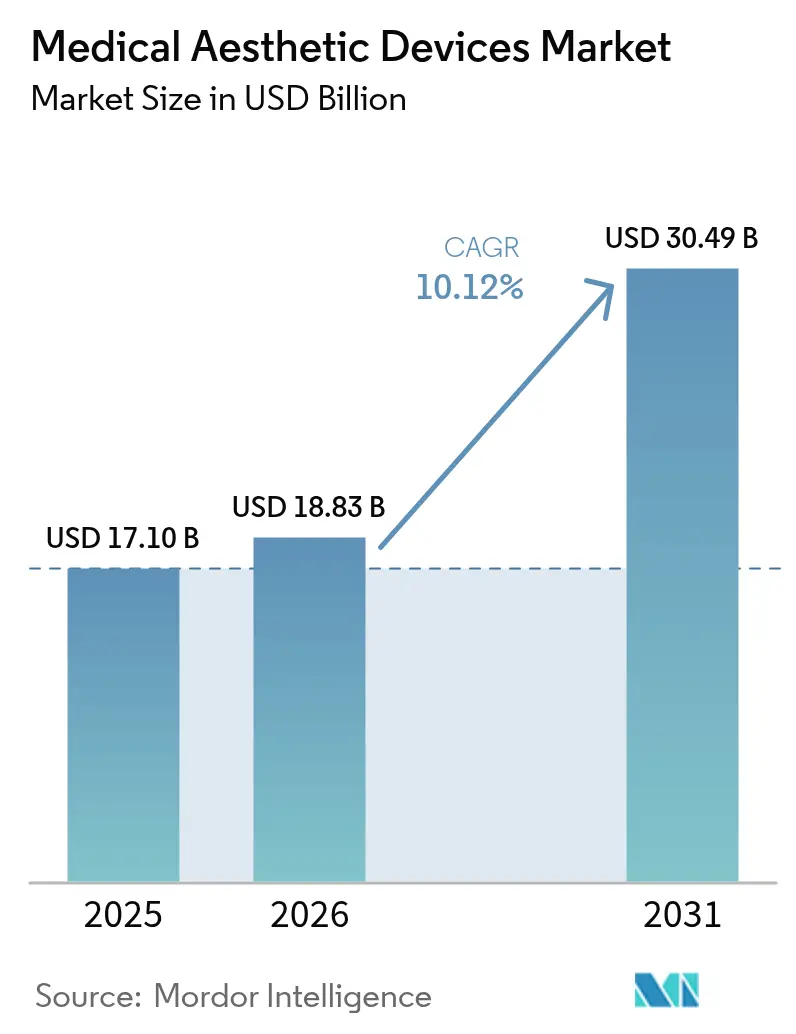

O tamanho do mercado de dispositivos estéticos médicos deve crescer de USD 17,10 bilhões em 2025 para USD 18,83 bilhões em 2026 e está previsto para atingir USD 30,49 bilhões até 2031 a um CAGR de 10,12% no período de 2026-2031. Atualizações tecnológicas contínuas, aumento da renda disponível e maior aceitação do consumidor por procedimentos cosméticos minimamente invasivos sustentam esse impulso. O envelhecimento das populações nas economias desenvolvidas e o crescimento das classes médias nas regiões emergentes amplificam ainda mais os volumes de procedimentos, enquanto a visibilidade nas redes sociais impulsiona a conscientização e a demanda. Os fabricantes de dispositivos estão acelerando os ciclos de inovação em torno da entrega de energia, protocolos de tratamento guiados por IA e injetáveis de maior duração, que juntos expandem o conjunto de pacientes endereçáveis e reduzem os tempos de recuperação. A consolidação entre os principais fabricantes está se acelerando, permitindo portfólios de produtos mais amplos que combinam soluções a laser, radiofrequência, ultrassom e injetáveis sob um único guarda-chuva corporativo.

Principais Conclusões do Relatório

- Por tipo de dispositivo, as plataformas baseadas em energia lideraram com 52,12% de participação na receita em 2025, enquanto os dispositivos não baseados em energia têm previsão de avançar a um CAGR de 12,31% até 2031.

- Por tipo de procedimento, os tratamentos não cirúrgicos representaram 55,32% da receita em 2025, e os procedimentos cirúrgicos devem crescer a um CAGR de 12,55% até 2031.

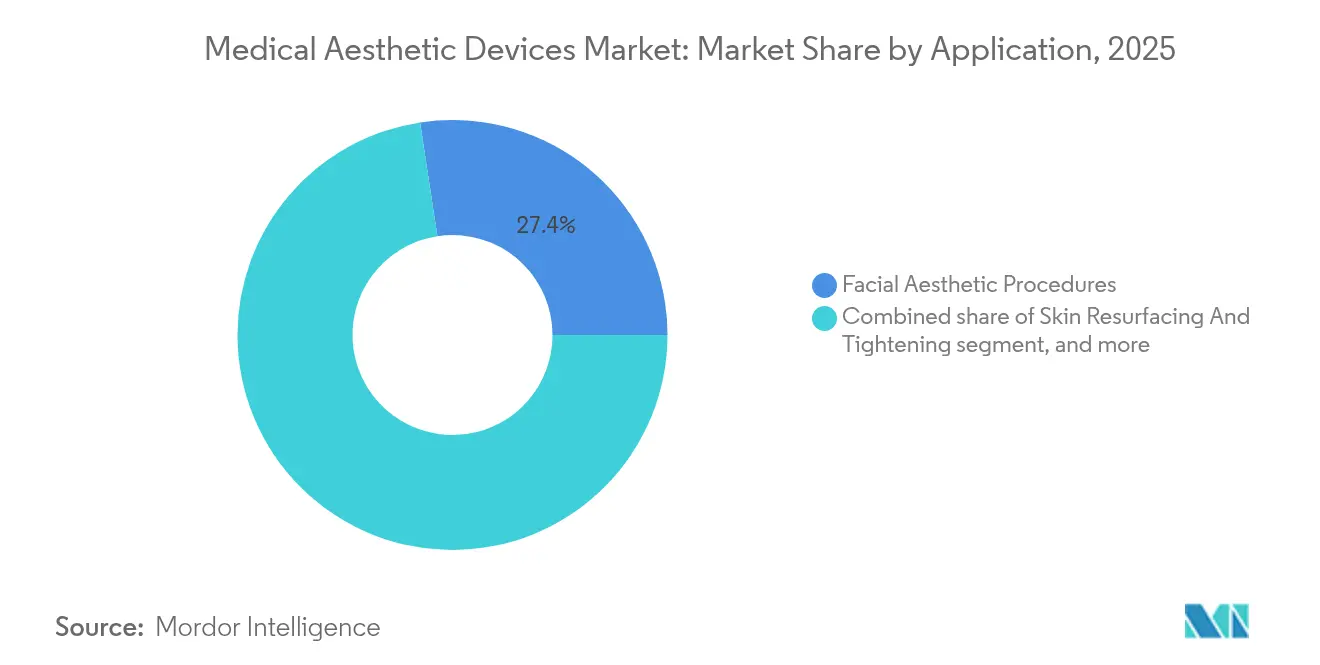

- Por aplicação, a estética facial capturou 27,41% dos gastos em 2025, enquanto o contorno corporal deve registrar um CAGR de 13,29% até 2031.

- Por usuário final, clínicas e consultórios de dermatologia detinham 46,12% de participação em 2025, e os spas médicos têm projeção de expansão a um CAGR de 13,34% até 2031.

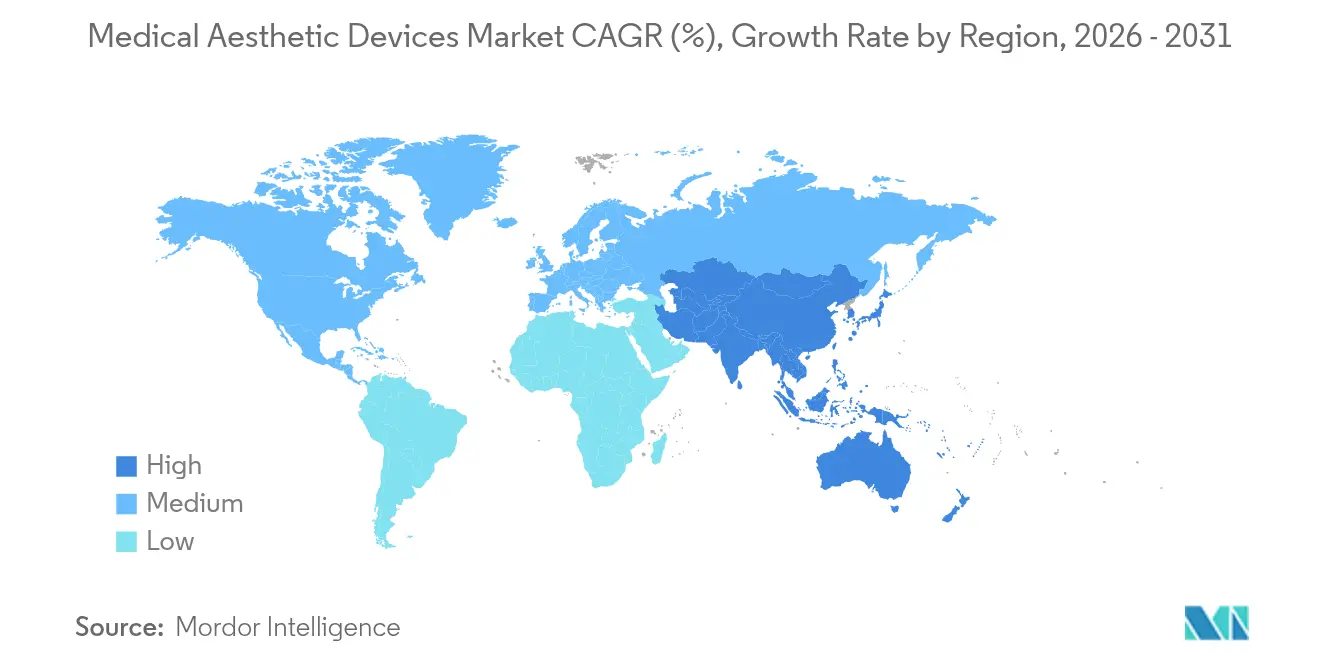

- Por geografia, a América do Norte comandou 42,02% da receita global em 2025, enquanto a Ásia-Pacífico deve entregar um CAGR de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Estéticos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por procedimentos minimamente invasivos | +2.8% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do envelhecimento da população e das taxas de obesidade | +2.1% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Crescente conscientização e aceitação do consumidor por tratamentos estéticos | +1.9% | Global, acelerando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em dispositivos baseados em energia e injetáveis | +2.3% | Global, liderado por centros de inovação da América do Norte | Médio prazo (2-4 anos) |

| Expansão de centros de turismo médico que oferecem serviços estéticos | +1.2% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Integração de marketing digital e influenciadores de redes sociais na aquisição de pacientes | +0.9% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Procedimentos Minimamente Invasivos

Os tratamentos minimamente invasivos continuam a atrair pacientes que valorizam janelas de recuperação mais curtas e perfis de risco mais baixos. Dados dos EUA mostram que as opções não cirúrgicas representaram 54,9% de todas as sessões estéticas em 2024, e 85% dos consumidores pesquisados pretendem manter ou aumentar os gastos mesmo em meio à incerteza econômica. Adultos mais jovens buscam agora injeções preventivas de neurotoxinas, enquanto a adesão masculina a preenchedores e lasers continua crescendo. Os sistemas baseados em energia emulam resultados cirúrgicos ao atingir com precisão as camadas de tecido sem anestesia geral. Os preenchedores dérmicos que retêm volume por 12 a 18 meses reforçam o comportamento de recompra e fortalecem a fidelidade ao prestador. Coletivamente, esses fatores aumentam a frequência de tratamentos e ampliam a base de clientes além dos segmentos centrais tradicionais.

Crescimento do Envelhecimento da População e das Taxas de Obesidade

A faixa etária de 40 a 54 anos contribuiu com 46,19% das receitas estéticas dos EUA em 2024 e está se expandindo a um CAGR de 13,9% à medida que o envelhecimento visível coincide com alto poder aquisitivo. O aumento da obesidade global intensifica a demanda por ferramentas de contorno corporal não invasivas que visam bolsões de gordura resistentes. Os bioestimuladores injetáveis restauram o volume facial perdido após terapêuticas de controle de peso, conforme evidenciado em recentes ensaios da Galderma que relataram 89% de satisfação dos pacientes no acompanhamento de três meses[1]Galderma Clinical Affairs, "Resultados Intermediários do Estudo SHAPE Up," galderma.com. Mudanças demográficas semelhantes no Leste Asiático, onde as populações envelhecem rapidamente mas permanecem economicamente ativas, amplificam o volume regional de procedimentos. Essas tendências combinadas criam um impulsionador de demanda de longa cauda tanto para tratamentos faciais quanto corporais.

Crescente Conscientização e Aceitação do Consumidor por Tratamentos Estéticos

As plataformas de redes sociais normalizam as intervenções cosméticas por meio de vídeos de procedimentos em tempo real e depoimentos de influenciadores. Conjuntos de marketing habilitados por IA adotados por spas médicos personalizam o alcance e convertem leads ao longo do dia[2]Associação Americana de Spas Médicos, "Relatório do Setor de Spas Médicos 2025," amspa.org. Estudos clínicos mostram 92% de satisfação pós-tratamento quando os prestadores educam os pacientes sobre expectativas e medidas de segurança. O compartilhamento transparente de imagens de antes e depois dissipa mitos, reduz a ansiedade em relação ao tratamento e incentiva jornadas de múltiplos procedimentos dentro de uma única prática. Esse diálogo digital impulsiona a adoção entre coortes de gênero e faixa etária.

Avanços Tecnológicos em Dispositivos Baseados em Energia e Injetáveis

Os pipelines de desenvolvimento agora combinam IA, nanotecnologia e biomateriais para ampliar as indicações e entregar resultados mais duradouros. Máscaras de LED conformadas ao rosto com matrizes de micro-LED de alta densidade melhoram a elasticidade dérmica em comparação com as predecessoras rígidas. A Tecnologia PEARL estende a longevidade da neurotoxina para seis meses, reduzindo as visitas dos pacientes e aumentando a produtividade dos profissionais[3]Juvenology Clinic, "A Tecnologia PEARL Estende a Duração do Botulinum," juvenologyclinic.com. Plataformas multimodais de radiofrequência combinam microagulhamento, calor e ultrassom em passagens únicas, reduzindo pela metade o total de sessões de tratamento enquanto elevam os resultados clínicos. Os bioestimuladores injetáveis que desencadeiam a formação endógena de colágeno sinalizam uma mudança do preenchimento temporário para a estética regenerativa.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimentos e cobertura de seguro limitada | -1.8% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de conformidade regulatória e de segurança | -1.2% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Escassez de mão de obra de profissionais estéticos qualificados | -0.9% | Global, aguda em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações com sustentabilidade ambiental em torno de consumíveis de uso único | -0.6% | Mercados desenvolvidos com regulamentações ambientais rígidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e Cobertura de Seguro Limitada

As intervenções estéticas são tipicamente pagas do próprio bolso, o que limita a adesão em segmentos de baixa renda, apesar da queda nos custos unitários dos dispositivos. Esquemas de financiamento e planos de parcelamento estão surgindo, mas as taxas de juros podem dissuadir prospects sensíveis ao preço. Clínicas menores enfrentam altos requisitos de capital ao adquirir novas plataformas de laser ou escultura corporal, que podem custar mais de USD 150.000 cada, concentrando o poder de mercado entre redes maiores. As recessões econômicas intensificam o adiamento de tratamentos eletivos, suprimindo diretamente os volumes de sessões. Mesmo em destinos de turismo médico, passagens aéreas e acomodações somam-se ao gasto total, desafiando os limites de acessibilidade para muitos candidatos.

Requisitos Rigorosos de Conformidade Regulatória e de Segurança

O FDA aplicará o Regulamento do Sistema de Qualidade alinhado à ISO 13485:2016 a partir de fevereiro de 2026, obrigando os fabricantes a reformular a documentação, o gerenciamento de riscos e a vigilância pós-mercado. Um aperto semelhante na União Europeia sob o Regulamento de Dispositivos Médicos prolonga os prazos de aprovação e aumenta os custos de submissão. Avisos de segurança frequentes sobre preenchedores falsificados ou profissionais não licenciados aumentam o escrutínio público, elevando as cargas de conformidade para clínicas respeitáveis. Essas camadas de supervisão protegem os pacientes, mas podem atrasar a entrada no mercado de startups inovadoras com orçamentos regulatórios limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Diversificação Além das Modalidades de Energia

As plataformas baseadas em energia ancoraram o mercado de dispositivos estéticos médicos com 52,12% de participação na receita em 2025, sublinhando a confiança clínica construída em torno de sistemas de laser, radiofrequência e ultrassom. O tamanho do mercado de dispositivos estéticos médicos para plataformas de energia tem projeção de permanecer dominante graças ao ajuste constante de comprimento de onda e aos protocolos guiados por IA que personalizam os níveis de fluência para cada perfil de tecido. O impulso de vendas também se beneficia da dinâmica do ciclo de substituição, à medida que as clínicas atualizam para consoles multimodais que combinam resurfacing de pele, firmeza e redução de gordura em um único equipamento. Em paralelo, tecnologias não baseadas em energia, como preenchedores, neurotoxinas e fios de sustentação, estão crescendo mais rapidamente a um CAGR de 12,31%, ampliando a base total endereçável. Essas inovações dependem de biomateriais avançados que desencadeiam a colagenogênese, proporcionando efeitos que podem durar 18 meses e justificar preços premium. Maior duração significa menos visitas à clínica para os pacientes e maior receita por atendimento para os prestadores.

As terapias combinadas que unem lasers fracionados com injeções de bioestimuladores melhoram ainda mais os resultados, fomentando a venda cruzada dentro de consultas únicas. A fragmentação persiste entre categorias de dispositivos menores, como microdermoabrasão e máscaras de diodo emissor de luz, mas mesmo esses nichos atraem o interesse do consumidor por meio de preços mais baixos e variantes para uso doméstico. A concorrência agora se volta para softwares integrados que registram configurações de energia, rastreiam o uso de consumíveis e suportam diagnósticos remotos, ajudando as clínicas a maximizar o tempo de atividade dos dispositivos. O mercado de dispositivos estéticos médicos provavelmente verá maior colaboração entre fabricantes de hardware e empresas farmacêuticas para co-desenvolver protocolos de tratamento sinérgicos.

Por Tipo de Procedimento: Técnicas Cirúrgicas Recuperam Tração

As abordagens não cirúrgicas mantiveram 55,32% de participação na receita em 2025 e continuam atraentes por seu tempo de inatividade mínimo e perfis de risco reduzidos. A participação de mercado de dispositivos estéticos médicos para essas modalidades menos invasivas é sustentada por uma candidatura mais ampla entre faixas etárias e pontos de entrada mais fáceis para clínicas sem infraestrutura de sala de cirurgia. No entanto, os procedimentos cirúrgicos estão se recuperando a um CAGR de 12,55% porque o microfracionamento, os lifts endoscópicos e a lipólise assistida por laser encurtam a convalescença e entregam resultados mais duradouros em uma única sessão. Métodos aprimorados de anestesia reduzem o desconforto pós-operatório, enquanto a imagem em 3D melhora a precisão do planejamento pré-operatório.

A linha entre cirúrgico e não cirúrgico está se tornando turva, com protocolos híbridos que combinam remoção direcionada de gordura com firmeza por radiofrequência durante uma única visita. Pacientes que começam com injetáveis frequentemente progridem para lifts cirúrgicos à medida que o envelhecimento avança, criando oportunidades de receita ao longo do ciclo de vida para práticas de serviço completo. Clínicas que oferecem ambas as opções retêm pacientes e fazem referências internas cruzadas, impulsionando taxas de retenção mais altas. Os fabricantes de dispositivos desenvolvem acessórios que tornam as ferramentas de sala de cirurgia compatíveis com ambientes de spa médico, ampliando o universo de prestadores capazes de realizar trabalhos cirúrgicos minimamente invasivos sob anestesia local.

Por Aplicação: Contorno Corporal Ganha Destaque

A estética facial ainda contribui com a maior fatia da receita, com 27,41% em 2025, consolidando seu papel como serviços de entrada que atraem novos pacientes. Os ciclos de manutenção repetíveis para neurotoxinas e preenchedores sustentam o fluxo de caixa e apoiam a venda adicional de pacotes complementares de rejuvenescimento da pele. No entanto, o contorno corporal agora registra o CAGR mais rápido de 13,29%, pois a prevalência da obesidade e as redes sociais favorecem silhuetas esculpidas. O tamanho do mercado de dispositivos estéticos médicos para soluções de contorno corporal está escalando rapidamente porque a criolipólise, a radiofrequência monopolar e o ultrassom focado de alta intensidade prometem perda visível de centímetros sem incisões.

As gerações recentes de dispositivos integram feedback de temperatura em tempo real e monitoramento de impedância, prevenindo o supertratamento e reduzindo as taxas de eventos adversos. As funcionalidades combinadas de redução de celulite e tonificação muscular elevam ainda mais o valor percebido. Embora a remoção de pelos e o resurfacing de pele continuem crescendo de forma constante, a demanda está gradualmente migrando para consoles multifuncionais que podem tratar pigmentação, textura, flacidez e lesões vasculares em um único ambiente. Nichos emergentes, como bem-estar íntimo e tratamento de cicatrizes, ganham tração à medida que a abertura dos pacientes se expande e os médicos buscam diversificação de portfólio.

Por Usuário Final: Spas Médicos Orientados à Experiência Aceleram

Clínicas e consultórios de dermatologia controlaram 46,12% da receita global em 2025 devido às reputações médicas estabelecidas e ao acesso a injetáveis prescritos. Seu modelo liderado por médicos tranquiliza clientes preocupados com segurança e acomoda casos complexos. Enquanto isso, os spas médicos estão crescendo a um CAGR de 13,34%, impulsionados por instalações ricas em ambiente que fundem hospitalidade com supervisão clínica. Programas de fidelidade, pacotes combinados e agendamento baseado em IA aprimoram as visitas repetidas e incentivam a adoção de múltiplos tratamentos. O tamanho do mercado de dispositivos estéticos médicos no canal de spas está se expandindo à medida que os investidores consolidam operadores regionais para formar redes com marca compartilhada com economias de compras e marketing compartilhadas.

Os hospitais continuam a atender pacientes reconstrutivos ou cirúrgicos de alta complexidade, mas cada vez mais criam suítes estéticas boutique para aproveitar fluxos de receita eletivos. Dispositivos para uso doméstico aprovados por reguladores para remoção leve de pelos ou tonificação da pele com baixa energia atraem consumidores experientes em tecnologia, mas frequentemente atuam como produtos de entrada que empurram os usuários para atualizações em clínicas. Sinergias entre canais emergem à medida que spas encaminham candidatos cirúrgicos a cirurgiões parceiros, enquanto clínicas comercializam ferramentas de manutenção doméstica para prolongar os resultados obtidos no consultório.

Análise Geográfica

A América do Norte reteve 42,02% da receita em 2025, pois altas rendas discricionárias, uma densa rede de profissionais certificados e aprovações rápidas de produtos convergem. A demanda doméstica se inclina para serviços minimamente invasivos, que representam 54,22% das sessões, refletindo a preferência dos pacientes pela eficiência entre resultado e tempo de inatividade. O reembolso federal permanece limitado, mas modelos de financiamento flexíveis e planos de fidelidade amenizam a sensibilidade ao preço. Os fabricantes aproveitam os centros de inovação dos EUA para pilotar consoles de energia guiados por IA e neuromoduladores de longa duração antes do lançamento global, solidificando o status de pioneiro da região.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 11,12% até 2031, movendo a agulha do mercado global de dispositivos estéticos médicos. As reformas regulatórias na China encurtam os prazos de aprovação de dispositivos, enquanto o crescente poder de compra da classe média torna os tratamentos premium acessíveis. A influência da beleza coreana e a demografia de envelhecimento do Japão impulsionam os volumes de preenchedores e firmeza da pele. Os fluxos regionais de turismo médico crescem à medida que a Tailândia e a Malásia oferecem pacotes combinados de cirurgia mais recuperação em clínicas com acreditação internacional, embora a concorrência de preços permaneça intensa.

A Europa entrega expansão constante impulsionada pela Alemanha, França e Reino Unido, onde a percepção pública da estética mudou de vaidade para autocuidado. Os padrões harmonizados sob o Regulamento de Dispositivos Médicos apoiam as vendas transfronteiriças, mas adicionam camadas de conformidade que elevam os custos de entrada. O Oriente Médio constrói centros estéticos de luxo para atrair turistas médicos, aproveitando altas rendas disponíveis e aceitação cultural do aprimoramento cosmético. A América do Sul permanece competitiva em custos, com os cirurgiões habilidosos do Brasil e a proposta de valor procedimental da Colômbia atraindo pacientes de entrada. As economias africanas emergentes estão em fases iniciais de adoção, mas apresentam potencial de longo prazo à medida que a urbanização e a penetração da internet disseminam a conscientização.

Cenário Competitivo

O mercado de dispositivos estéticos médicos mostra consolidação moderada, com os principais players aproveitando aquisições para garantir amplitude tecnológica e escala de distribuição. A Hahn & Company fundiu a Cynosure e a Lutronic para unir portfólios de laser complementares e aprofundar o alcance no mercado asiático. A Crown Laboratories adquiriu a Revance por USD 924 milhões, integrando o neuromodulador DAXXIFY com linhas de microagulhamento e cuidados com a pele para orquestrar ofertas de jornada completa do paciente. A parceria da Galderma com a L'Oréal combina expertise em injetáveis com ciência de cuidados com a pele, acelerando o desenvolvimento do pipeline antienvelhecimento.

As vantagens competitivas derivam cada vez mais de softwares proprietários que orientam os parâmetros de tratamento com base no feedback do tecido em tempo real, reduzindo as curvas de aprendizado para novos usuários. As empresas incorporam painéis de manutenção baseados em nuvem que preveem as necessidades de consumíveis e agendam visitas de serviço, maximizando o tempo de atividade dos dispositivos. As barreiras à entrada aumentam ainda mais à medida que o FDA aplica sistemas de qualidade alinhados à ISO até 2026, favorecendo empresas com infraestruturas de conformidade maduras. As startups ganham tração ao se especializar em modalidades de nicho, como estética regenerativa ou consumíveis ecologicamente corretos, mas frequentemente fazem parcerias com incumbentes para distribuição global.

A concorrência de preços existe, mas os prestadores se concentram mais na diferenciação de resultados e na experiência do paciente do que apenas no custo do equipamento. Os distribuidores expandem serviços de valor agregado como educação clínica, suporte de marketing e soluções de financiamento para fidelizar a marca. As sinergias entre dermatologia prescrita, cosmecêuticos de venda livre e tratamentos com dispositivos criam fluxos de receita omnicanal, reduzindo a dependência de qualquer linha de produto única.

Líderes do Setor de Dispositivos Estéticos Médicos

Cynosure

Abbvie Inc.(Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Acclaro Medical garantiu USD 23 milhões em financiamento da Série B para avançar lasers de pele de próxima geração.

- Abril de 2025: O FDA aprovou os preenchedores de ácido hialurônico Evolysse Form e Evolysse Smooth para correção de dobras nasolabiais, marcando a estreia da Evolus em preenchedores.

- Março de 2025: A Cytrellis Biosystems obteve aprovações canadense e saudita para o sistema de microfracionamento ellacor, expandindo sua presença global.

- Março de 2025: A Johnson & Johnson MedTech lançou um programa de reciclagem no Reino Unido para produtos médicos de uso único, apoiando as metas de sustentabilidade hospitalar.

- Agosto de 2024: A Crown Laboratories e a Revance finalizaram uma fusão de USD 924 milhões para criar um portfólio estético abrangente.

- Junho de 2024: O FDA aprovou o Letybo para linhas glabelares moderadas a graves após dados positivos da fase III.

Escopo do Relatório Global do Mercado de Dispositivos Estéticos Médicos

De acordo com o escopo do relatório, os dispositivos estéticos médicos referem-se a todos os dispositivos médicos utilizados para vários procedimentos cosméticos, que incluem cirurgia plástica, remoção de pelos indesejados, remoção de gordura em excesso, antienvelhecimento, implantes estéticos, firmeza da pele, etc., que são utilizados para embelezamento, correção e melhoria do corpo.

O mercado de dispositivos estéticos médicos é segmentado por tipo de dispositivo, aplicação, usuário final e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos estéticos baseados em energia e dispositivos estéticos não baseados em energia. Para dispositivos estéticos baseados em energia, o mercado é sub-segmentado em dispositivos estéticos baseados em laser, baseados em radiofrequência (RF), baseados em luz e dispositivos estéticos de ultrassom. Por dispositivos estéticos não baseados em energia, o mercado é sub-segmentado em toxina botulínica, preenchedores dérmicos e fios estéticos, peelings químicos, microdermoabrasão, implantes e outros dispositivos estéticos. Por implantes, o mercado é sub-segmentado em implantes faciais, implantes mamários e outros implantes. Por aplicação, o mercado é segmentado em resurfacing e firmeza da pele, contorno corporal e redução de celulite, remoção de pelos, procedimentos de estética facial, aumento mamário e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, clínicas e ambientes domésticos. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Dispositivos Estéticos Baseados em Energia | Dispositivos Estéticos Baseados em Laser |

| Dispositivos Estéticos Baseados em Radiofrequência | |

| Dispositivos Estéticos Baseados em Luz | |

| Dispositivos Estéticos Baseados em Ultrassom | |

| Dispositivos Estéticos Não Baseados em Energia | Toxina Botulínica |

| Preenchedores Dérmicos e Fios | |

| Microdermoabrasão | |

| Implantes | |

| Outros Dispositivos Estéticos |

| Não Cirúrgico / Minimamente Invasivo |

| Cirúrgico |

| Resurfacing e Firmeza da Pele |

| Contorno Corporal e Redução de Celulite |

| Remoção de Pelos |

| Procedimentos de Estética Facial |

| Aumento Mamário |

| Outras Aplicações |

| Hospitais |

| Clínicas e Consultórios de Dermatologia |

| Spas Médicos |

| Ambientes Domésticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos Estéticos Baseados em Energia | Dispositivos Estéticos Baseados em Laser |

| Dispositivos Estéticos Baseados em Radiofrequência | ||

| Dispositivos Estéticos Baseados em Luz | ||

| Dispositivos Estéticos Baseados em Ultrassom | ||

| Dispositivos Estéticos Não Baseados em Energia | Toxina Botulínica | |

| Preenchedores Dérmicos e Fios | ||

| Microdermoabrasão | ||

| Implantes | ||

| Outros Dispositivos Estéticos | ||

| Por Tipo de Procedimento | Não Cirúrgico / Minimamente Invasivo | |

| Cirúrgico | ||

| Por Aplicação | Resurfacing e Firmeza da Pele | |

| Contorno Corporal e Redução de Celulite | ||

| Remoção de Pelos | ||

| Procedimentos de Estética Facial | ||

| Aumento Mamário | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Consultórios de Dermatologia | ||

| Spas Médicos | ||

| Ambientes Domésticos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos estéticos médicos em 2026?

O tamanho do mercado de dispositivos estéticos médicos é de USD 18,83 bilhões em 2026 e tem previsão de atingir USD 30,49 bilhões até 2031.

Qual categoria de dispositivo domina a receita global?

As plataformas baseadas em energia, incluindo sistemas de laser e radiofrequência, detinham 52,12% da receita de 2025.

Qual é o tipo de procedimento de crescimento mais rápido?

Os procedimentos cirúrgicos, impulsionados por técnicas menos invasivas como o microfracionamento, têm projeção de expansão a um CAGR de 12,55% até 2031.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com um CAGR esperado de 11,12% à medida que reformas regulatórias e rendas crescentes impulsionam a adoção.

Por que os spas médicos estão ganhando popularidade?

Os spas médicos combinam hospitalidade com supervisão médica e têm previsão de crescer a um CAGR de 13,34% ao integrar dispositivos avançados e marketing digital personalizado.

Como as novas regras de qualidade do FDA afetarão os fabricantes?

A mudança de 2026 para regulamentações alinhadas à ISO 13485 aumentará os custos de conformidade, favorecendo empresas com infraestruturas de qualidade robustas.

Página atualizada pela última vez em: