Tamanho e Participação do Mercado de Tecnologias de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.73 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

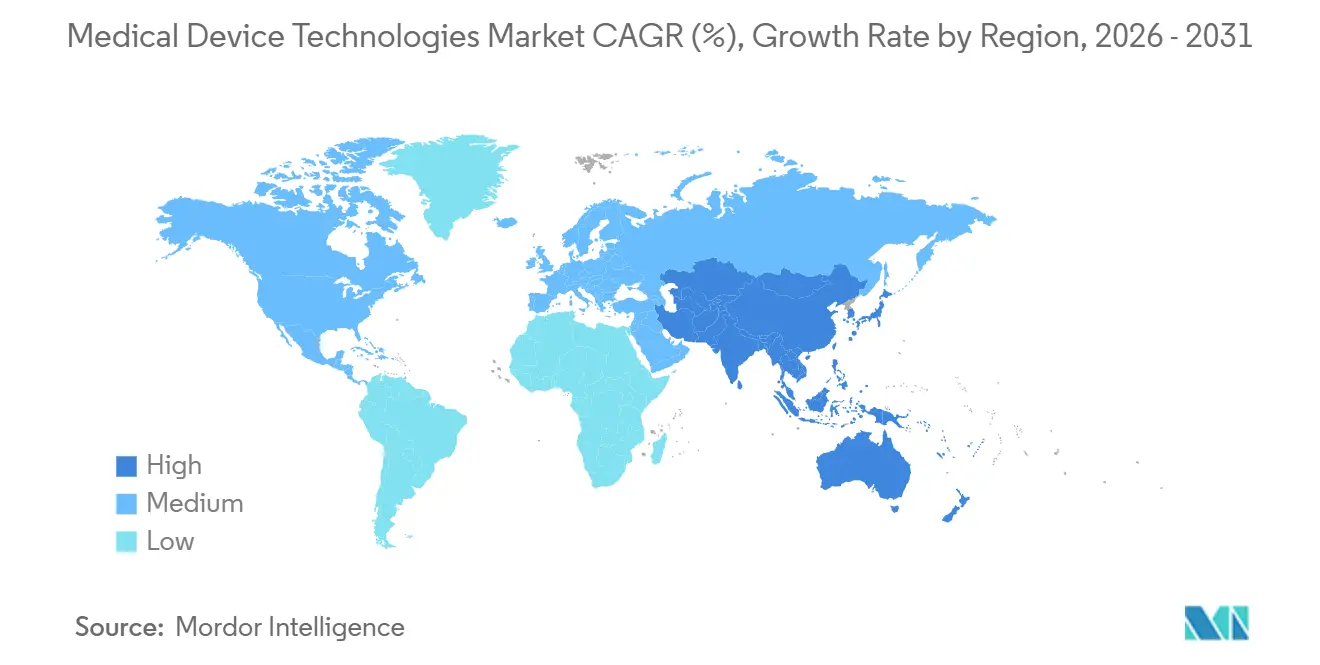

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Dispositivos Médicos por Mordor Intelligence

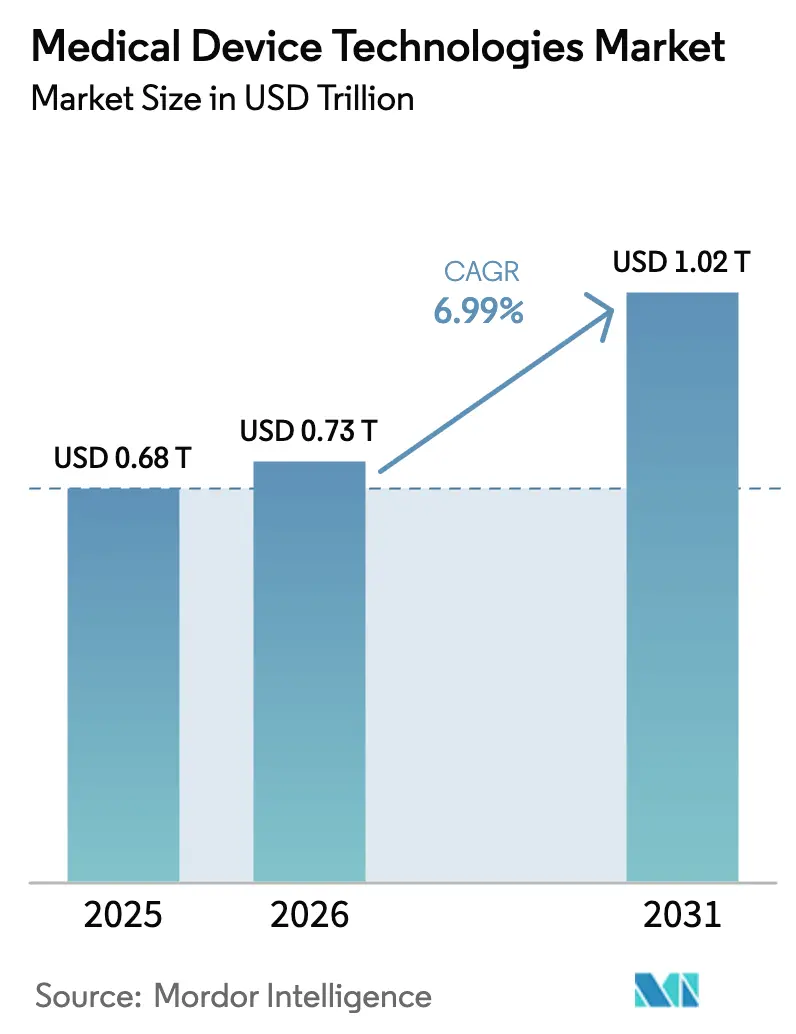

O tamanho do mercado de tecnologias de dispositivos médicos está projetado para se expandir de USD 0,68 trilhão em 2025 e USD 0,73 trilhão em 2026 para USD 1,02 trilhão até 2031, registrando um CAGR de 6,99% entre 2026 e 2031. A demanda está sendo remodelada pela validação de inteligência artificial que ingressa em vias regulatórias de rotina, pelo reembolso que recompensa evidências do mundo real e pela relocalização da cadeia de suprimentos para longe das vulnerabilidades de terras raras. Os reguladores dos EUA aprovaram 168 dispositivos de aprendizado de máquina em 2024, com 94,6% passando pela via 510(k), um sinal de que as ferramentas habilitadas por IA migraram da prova de conceito para a norma comercial [1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina," fda.gov. A expansão dos códigos de monitoramento remoto do Medicare acelerou a adoção de sensores conectados, enquanto os programas de hospital em casa desbloquearam novos pontos de atendimento. Os fabricantes também estão redesenhando plataformas com nanocoatings e materiais inteligentes que reduzem infecções associadas a dispositivos, um problema clínico que ainda custa ao sistema dos EUA USD 9,8 bilhões por ano.

Principais Conclusões do Relatório

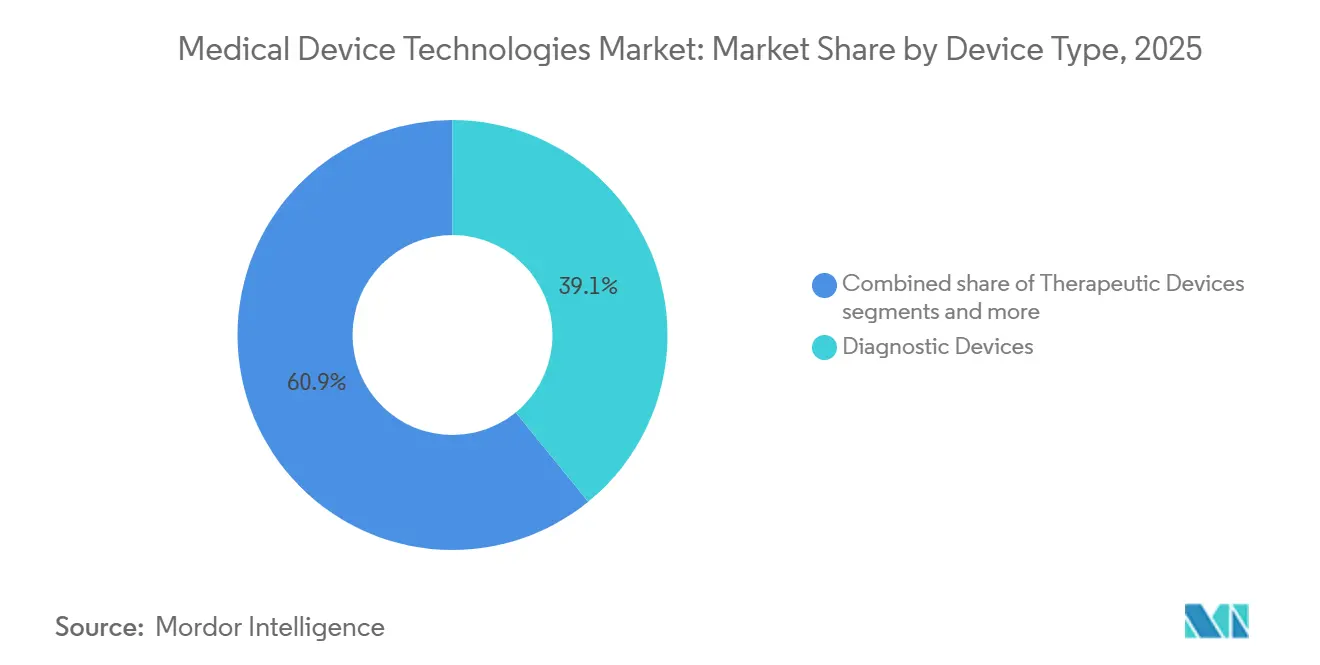

- Por tipo de dispositivo, os Dispositivos de Diagnóstico lideraram com 39,12% da receita em 2025, enquanto os Dispositivos de Monitoramento estão no caminho certo para se expandir a um CAGR de 7,23% até 2031.

- Por plataforma tecnológica, os sistemas Eletromecânicos Convencionais e Descartáveis detinham 55,9% da participação do mercado de tecnologias de dispositivos médicos em 2025; Nanotecnologia e Materiais Inteligentes avançam a um CAGR de 8,11% até 2031.

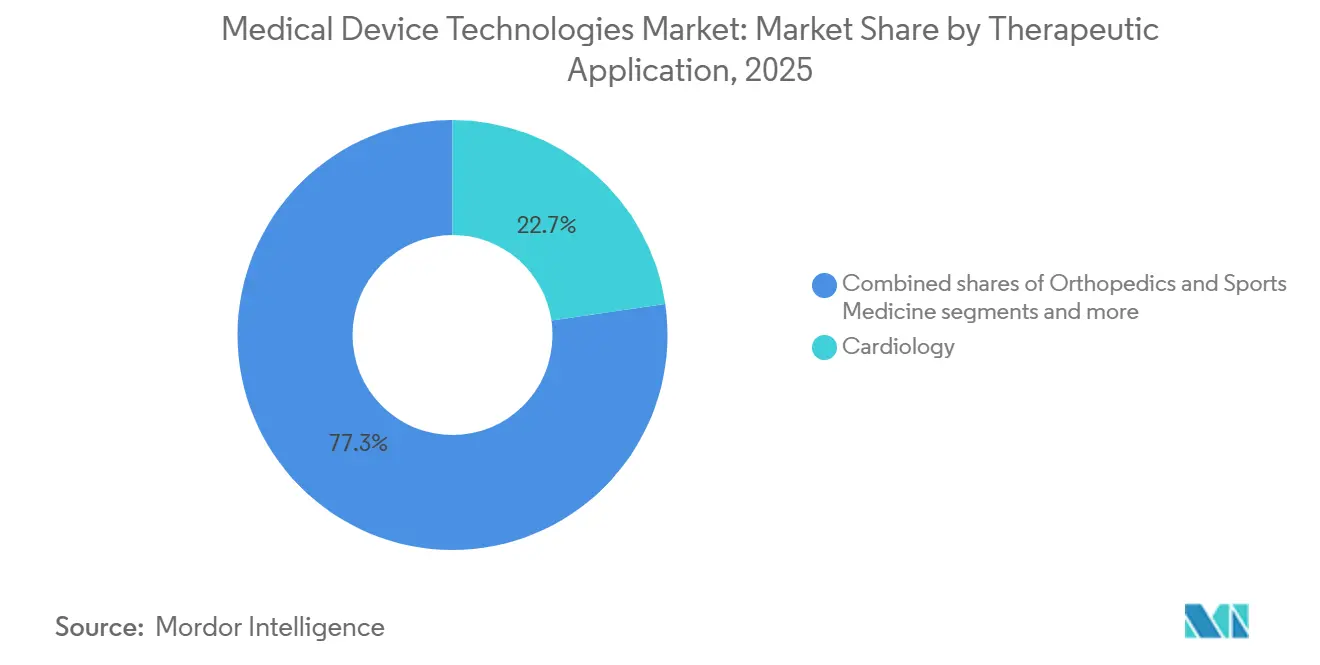

- Por área terapêutica, a Cardiologia reteve uma participação de 22,7% no tamanho do mercado de tecnologias de dispositivos médicos em 2025, e a Neurologia é a que cresce mais rapidamente, a 7,63% até 2031.

- Por usuário final, os Hospitais controlavam 66,1% da demanda em 2025, enquanto os Centros Cirúrgicos Ambulatoriais estão projetados para crescer a 7,99% até 2031.

- Por região, a América do Norte capturou 45,3% da receita em 2025, mas a Ásia-Pacífico apresenta o maior CAGR previsto, de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologias de Dispositivos Médicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento das doenças crônicas | +1.2% | Global, maior na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Convergência tecnológica em dispositivos minimamente invasivos e habilitados por IA | +1.5% | América do Norte, UE; Ásia-Pacífico em expansão após 2027 | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de saúde em mercados emergentes | +1.0% | Ásia-Pacífico central, transbordamento para Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Rápida adoção de dispositivos vestíveis e de monitoramento remoto | +0.9% | América do Norte domina; centros urbanos da UE e Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Gêmeos digitais e ensaios in silico encurtando os ciclos de P&D | +0.6% | América do Norte, UE; projetos-piloto no Japão | Médio prazo (2-4 anos) |

| Impressão 3D no ponto de atendimento viabilizando implantes just-in-time | +0.4% | América do Norte, UE; CCG emergente, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento das Doenças Crônicas

Até 2030, 1,4 bilhão de pessoas em todo o mundo terão 60 anos ou mais, um aumento de 40% em relação a 2020 [2]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int. As doenças crônicas já respondem por 74% de todas as mortes, garantindo uma necessidade sustentada de monitores cardíacos, dispositivos de glicose contínua e tecnologias de infusão. A expectativa de vida estendida não se traduz mais em fases de doença mais curtas; em vez disso, os pacientes vivem mais tempo com múltiplas comorbidades, multiplicando o uso de dispositivos per capita. Um típico paciente de 75 anos com insuficiência cardíaca, diabetes e osteoartrite pode depender simultaneamente de um monitor cardíaco, de um monitor contínuo de glicose e de uma órtese ortopédica, triplicando os requisitos de hardware por pessoa. Os pagadores que migram para pagamentos capitados agora recompensam os fabricantes que agrupam hardware com software de análise preditiva capaz de minimizar reinternações.

Convergência Tecnológica em Dispositivos Minimamente Invasivos e Habilitados por IA

A orientação preliminar da FDA de 2025 sobre Planos de Controle de Mudanças Predeterminadas permite que as empresas atualizem algoritmos dentro de envelopes de segurança predefinidos sem reapresentar um 510(k), reduzindo os ciclos de atualização em seis a nove meses [3]Administração de Alimentos e Medicamentos dos EUA, "Planos de Controle de Mudanças Predeterminadas," fda.gov. Os consoles de cirurgia robótica agora sobrepõem classificação de tecidos em tempo real a instrumentos com feedback de força, as sondas de ultrassom geram automaticamente vistas cardíacas e os sistemas de navegação sobrepõem reconstruções de TC com precisão submilimétrica. O da Vinci 5 da Intuitive Surgical extrai dados de procedimentos de uma base instalada de 8.600 sistemas para refinar algoritmos de movimento, conferindo aos titulares com grandes conjuntos de dados uma vantagem defensável em relação a novos entrantes.

Expansão da Infraestrutura de Saúde em Mercados Emergentes

Os gastos com saúde na Ásia podem aumentar de USD 3,2 trilhões em 2020 para USD 5,7 trilhões até 2030; somente os dispositivos médicos podem dobrar para USD 213-225 bilhões ao longo da década. O Incentivo Vinculado à Produção da Índia reservou INR 30 bilhões (USD 360 milhões) para a produção doméstica, e a China aprovou em regime acelerado 47 dispositivos inovadores em 2024, reduzindo o tempo de aprovação local para nove meses. As multinacionais estão codesenvolvendo diagnósticos de hepatite e monitores específicos para altitude, enquanto empresas regionais reengenharam recursos premium em faixas de preço intermediárias, vencendo licitações em cidades de segundo nível. Ultrassom movido a energia solar e ventiladores com bateria estão reduzindo as lacunas de acesso onde um bilhão de pessoas ainda dependem de clínicas sem eletricidade confiável.

Rápida Adoção de Dispositivos Vestíveis e de Monitoramento Remoto

O reembolso por monitoramento remoto levou 71 milhões de americanos, 26% dos beneficiários elegíveis, a adotar plataformas de monitoramento remoto de pacientes até o final de 2025. Os programas de hospital em casa, ativos em 419 unidades nos EUA, agora prestam cuidados agudos com sensores contínuos de sinais vitais e imagens portáteis, reduzindo os custos por episódio em 20-30%. Os monitores contínuos de glicose de próxima geração transmitem leituras a cada minuto, reduzindo a hipoglicemia grave em 40% nos ensaios e expandindo a cobertura para o diabetes tipo 2 dependente de insulina. No entanto, menos de um terço dos dispositivos de monitoramento remoto de pacientes se integra perfeitamente aos prontuários eletrônicos de saúde, uma lacuna de interoperabilidade que ainda obriga os clínicos a gerenciar painéis proprietários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vias regulatórias rigorosas e fragmentadas | -0.8% | Global; Regulamento de Dispositivos Médicos da UE, NMPA da China com maior atrito | Médio prazo (2-4 anos) |

| Cortes de reembolso e pressão sobre preços | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Transferência de responsabilidade por segurança cibernética | -0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Restrições de fornecimento de materiais de terras raras | -0.3% | Fornecedores globais de ressonância magnética e TC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vias Regulatórias Rigorosas e Fragmentadas

O Regulamento de Dispositivos Médicos da UE prorrogou a transição de dispositivos legados para 2028, mas apenas 34 organismos notificados permanecem, ante 58, estendendo a recertificação para 18-24 meses. As pequenas empresas enfrentam custos de EUR 50.000-200.000 por dispositivo que frequentemente superam a receita restante do produto, levando 30-40% das unidades de manutenção de estoque das Classes IIa/IIb à retirada. A via prioritária da China reduz a aprovação para nove meses, mas exige dossiês paralelos distintos dos modelos da FDA ou da UE, aumentando os custos indiretos em 25-35%. A PMDA do Japão agora apoia vias de saúde digital, embora dados locais de pacientes ainda sejam exigidos, atrasando os lançamentos em 12-18 meses.

Cortes de Reembolso e Pressão sobre Preços

O CMS propõe um corte de 2,5% nos pagamentos ambulatoriais de 2025 e reinstaurou um imposto especial de consumo de 2,3% em 2024, reduzindo as margens em 4-5%. Os pagamentos agrupados pressionam os hospitais a negociar descontos maiores e substituir implantes premium por alternativas intermediárias. A precificação de referência internacional na Europa reduziu os preços dos dispositivos em 8-12% entre 2020 e 2024. As seguradoras privadas dos EUA exigem dados de custo-efetividade, atrasando o acesso em até um ano após a aprovação da FDA. Os fornecedores premium agora agrupam análises e monitoramento remoto para defender os preços, enquanto as marcas de valor transferem a fabricação para o Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Diagnóstico Ancora a Receita, Monitoramento Impulsiona o Crescimento

Os Dispositivos de Diagnóstico responderam por 39,12% da participação do mercado de tecnologias de dispositivos médicos em 2025, sustentados por grandes bases instaladas de ressonância magnética, TC e ultrassom, além de consumíveis de alta margem. Os Dispositivos de Monitoramento estão previstos para crescer 7,23% ao ano, superando o crescimento geral do mercado à medida que os programas de hospital em casa e de monitoramento remoto de pacientes proliferam. Os Dispositivos Terapêuticos acompanham a demografia do envelhecimento e as tendências minimamente invasivas; os procedimentos de válvulas transcateter expandiram 22% ano a ano em 2024. Os ecossistemas cirúrgicos giram em torno do da Vinci da Intuitive, do Hugo da Medtronic e do futuro Ottava da J&J, cada um vendendo ferramentas proprietárias que geram margens de 40-50%.

A TC de contagem de fótons reduz significativamente a radiação enquanto captura resolução de 0,2 mm, permitindo que os radiologistas substituam protocolos multifásicos por uma única varredura. O ultrassom portátil habilitado por IA com preço abaixo de USD 3.000 amplia o uso além dos departamentos de imagem. Os painéis in vitro agora detectam até 30 patógenos a partir de uma única amostra, viabilizando o tratamento na mesma visita. Os dispositivos assistivos permanecem regionalmente fragmentados, embora as próteses mioelétrica ganhem tração à medida que os marcos de reembolso amadurecem na Alemanha, no Japão e em alguns estados dos EUA.

Por Plataforma Tecnológica: Convencional Domina, Nanotecnologia Acelera

Os sistemas Eletromecânicos Convencionais e Descartáveis detinham 55,9% da receita de 2025, refletindo o enraizamento de bombas, ventiladores e instrumentos de uso único adquiridos sob contratos de compra em grupo de cinco anos. A Nanotecnologia e os Materiais Inteligentes estão crescendo a um CAGR de 8,11%, liderados por revestimentos antimicrobianos que reduzem significativamente as infecções de cateter venoso central em ensaios e por biossensores que rastreiam glicose, lactato e pH in vivo. Os monitores de eletrocardiograma vestíveis aprovados pela FDA chegaram a 47 modelos em 2024, e dispositivos de consumo como o Apple Watch alcançaram 98% de especificidade para triagem de fibrilação atrial.

As plataformas robóticas se bifurcam em sistemas de câncer multiporta e equipamentos de urologia de porta única; o SP da Intuitive obteve aprovação para oncologia transoral em 2024, desbloqueando um subsegmento de USD 2 bilhões. A impressão 3D migrou da prototipagem para a produção em série de gaiolas de titânio poroso com 95% de osseointegração em um ano. As sobreposições de realidade aumentada/virtual agora orientam cirurgiões de coluna, reduzindo os erros de posicionamento de parafusos em 40%. A IA como Dispositivo Médico superou 1.300 autorizações nos EUA até o final de 2025, com 74% em radiologia, cada uma com seu próprio código de Terminologia de Procedimento Atual e fluxo de receita recorrente de software.

Por Aplicação Terapêutica: Cardiologia Lidera, Neurologia Avança

A Cardiologia reteve 22,7% da receita de 2025 à medida que as válvulas transcateter, os marcapassos sem eletrodo e os fechamentos do apêndice atrial esquerdo escalaram para 1,2 milhão de procedimentos nos EUA. A Neurologia avança a um CAGR de 7,63%, impulsionada pela neuroestimulação responsiva que reduziu a frequência de convulsões em 75% ao longo de nove anos e pelos ensaios iniciais de interface cérebro-computador que mostram 95% de precisão de decodificação. A Oftalmologia se beneficia de lentes intraoculares trifocais que proporcionam independência de óculos dois anos após o implante. Os dispositivos de Oncologia abrangem ressecções robóticas, radiocirurgia estereotáxica e bombas de infusão de medicamentos, com 12 aprovações da FDA em 2024 direcionadas a tumores sólidos.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Ganham Participação

Os Hospitais comandavam 66,1% da receita em 2025 devido aos ciclos de equipamentos de capital e contratos de serviço. Espera-se que os Centros Cirúrgicos Ambulatoriais cresçam a 7,99% até 2031, à medida que o CMS aprova procedimentos de alta complexidade, como substituição total do quadril e cateterismo cardíaco, para reembolso no mesmo dia. As Clínicas adotam diagnósticos no ponto de atendimento que reduzem o vazamento de encaminhamentos, enquanto os ambientes de saúde domiciliar estão se equipando para o cuidado de insuficiência cardíaca e pneumonia com ventilação sob isenções de hospital em casa reembolsadas com paridade de internação. As redes de laboratórios aproveitam analisadores de alto rendimento e automação para oferecer custos por teste significativamente menores do que os laboratórios hospitalares.

Análise Geográfica

A América do Norte detinha 45,3% da receita de 2025, sustentada por USD 4,5 trilhões em gastos com saúde nos EUA e por um marco regulatório da FDA que permite atualizações iterativas de IA sem novos registros 510(k), reduzindo em meio ano o tempo de chegada ao mercado. Os códigos de monitoramento remoto de pacientes do Medicare impulsionaram 71 milhões de usuários, e as seguradoras privadas ampliaram a cobertura de monitor contínuo de glicose para 8 milhões de diabéticos tipo 2 dependentes de insulina. O poder de barganha do sistema de pagador único do Canadá suprime os preços em 10-15%, mas oferece acesso previsível, enquanto o nearshoring do México e os novos gastos em hospitais públicos impulsionam um crescimento anual de 8-10%, apesar das aprovações de 12 a 18 meses na COFEPRIS.

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,56%, impulsionada pela via prioritária de nove meses da China e pelo incentivo de fabricação de INR 30 bilhões da Índia. O Japão enfrenta 29% de sua população acima de 65 anos, alimentando a demanda por exoesqueletos robóticos e ventiladores domiciliares; a via digital da PMDA de 2024 reduziu a aprovação de software para 12 meses. A Coreia do Sul investiu KRW 500 bilhões em diagnósticos de IA e robótica; a Austrália harmonizou as vias com a FDA e a UE, reduzindo os custos duplicados em 30-40%. As nações do Sudeste Asiático atraem a fabricação por contrato à medida que os salários chineses sobem, com Medtronic e Abbott abrindo uma montagem no Vietnã em 2024.

A Europa gerou uma participação significativa da receita global em 2025, mas os gargalos do Regulamento de Dispositivos Médicos criaram filas de 18 a 24 meses que ameaçam os dispositivos legados da Classe II. A via NUB da Alemanha concede reembolso temporário pendente de avaliação de tecnologia em saúde, frequentemente à frente da França ou do Reino Unido. O UKCA pós-Brexit adiciona complexidade, apesar de uma via rápida da MHRA que reduz as aprovações em 3-6 meses. O CCG financia centros de turismo médico, com a Arábia Saudita sozinha alocando SAR 100 bilhões para construir 20 novos hospitais. As redes privadas da África do Sul compram equipamentos premium, embora os orçamentos públicos fiquem aquém. O Brasil cresce notavelmente ao ano por meio de análises aceleradas para ferramentas de saúde materna e doenças tropicais.

Cenário Competitivo

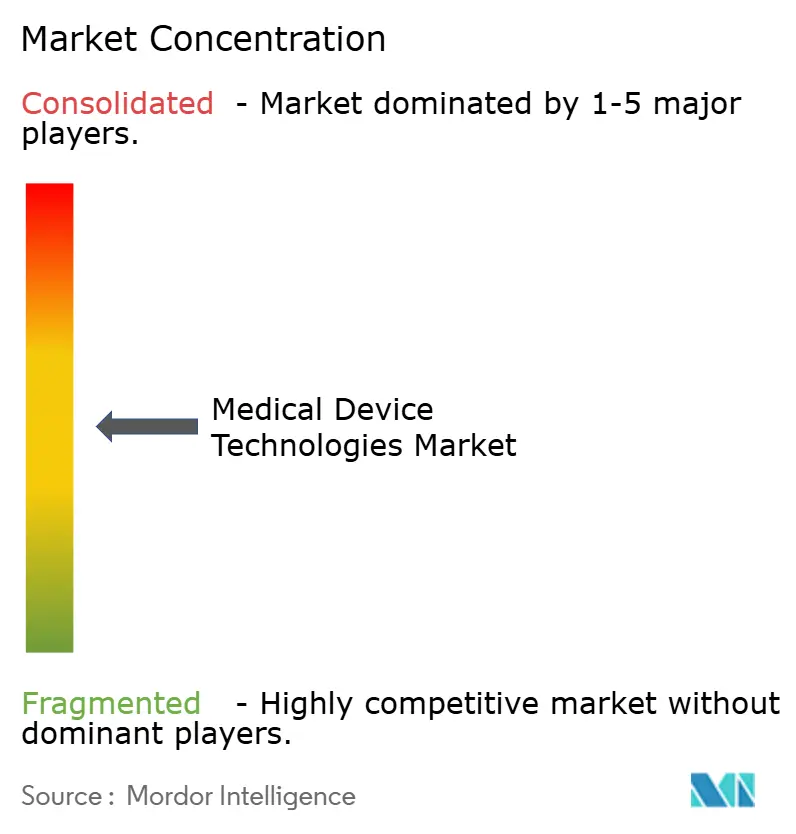

O mercado de tecnologias de dispositivos médicos é moderadamente concentrado: as 10 maiores multinacionais detinham a maioria da receita global, deixando amplo espaço para concorrentes regionais. Os titulares estão adquirindo startups de IA — a Medtronic pagou USD 738 milhões pela Affera — para infundir algoritmos em hardware maduro. As medtechs de foco exclusivo estão migrando para cima na cadeia de valor em direção a assinaturas de software, já que o ecossistema FreeStyle Libre da Abbott agora gera USD 5 bilhões em receita anual de sensores e análises. Os fabricantes contratados do Sudeste Asiático com certificações ISO 13485 agora concorrem a trabalhos de fabricação original que antes eram dominados por fornecedores ocidentais, reduzindo as margens brutas em até oito pontos percentuais.

Disruptores como a Butterfly Network contornam os orçamentos de capital hospitalar com unidades de ultrassom portátil de USD 2.000, vendendo 100.000 dispositivos até 2024. Os 2 milhões de procedimentos robóticos anuais da Intuitive Surgical alimentam ciclos de aprendizado de máquina que os concorrentes podem levar meio decênio para igualar. A atividade de patentes em diagnósticos habilitados por IA saltou significativamente ano a ano em 2024, com Siemens Healthineers, GE HealthCare e Philips controlando uma participação significativa das patentes concedidas de reconstrução de imagens por aprendizado profundo. Existem padrões de interoperabilidade, ISO/IEEE 11073 para monitoramento remoto de pacientes e IEC 81001-5-1 para segurança cibernética, mas menos de 30% dos sensores vestíveis se conectam perfeitamente aos prontuários eletrônicos, criando gargalos nos ganhos de fluxo de trabalho clínico.

Líderes do Setor de Tecnologias de Dispositivos Médicos

Koninklijke Philips NV

Medtronic PLC

Johnson & Johnson Services Inc.

Abbott

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Boston Scientific obteve aprovação da FDA para o cateter de ablação por campo pulsado Farapoint, um dispositivo destinado ao uso com a plataforma Farapulse previamente aprovada para expandir as opções de tratamento para fibrilação atrial paroxística e persistente

- Janeiro de 2026: Johnson & Johnson submeteu o Sistema Cirúrgico Robótico OTTAVA para classificação De Novo, buscando autorização de comercialização nos EUA para múltiplos procedimentos de cirurgia geral no abdome superior após a conclusão de seu estudo de Isenção de Dispositivo de Investigação.

- Dezembro de 2025: Abbott recebeu aprovação da FDA para o sistema de ablação por campo pulsado Volt para fibrilação atrial e anunciou planos para iniciar casos comerciais nos Estados Unidos enquanto expande as implantações na UE após a aprovação da Marcação CE no início de 2025.

Escopo do Relatório Global do Mercado de Tecnologias de Dispositivos Médicos

De acordo com o escopo do relatório, um dispositivo médico é qualquer instrumento, aparelho, utensílio, máquina, implante ou qualquer outro artigo relacionado/similar utilizado para diagnosticar, tratar, monitorar, prevenir ou aliviar doenças.

O mercado de tecnologias de dispositivos médicos é segmentado por tipo de dispositivo, plataforma tecnológica, aplicação terapêutica, usuários finais e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico, que incluem dispositivos de diagnóstico por imagem (sistemas de ressonância magnética, tomógrafos computadorizados e ultrassons) e diagnósticos in vitro; dispositivos terapêuticos, como implantes e bombas de administração de medicamentos; dispositivos cirúrgicos, incluindo robótica, navegação e dispositivos baseados em energia; dispositivos de monitoramento, como monitores multiparamétricos e monitores remotos de pacientes; e outras categorias. Por plataforma tecnológica, o mercado é segmentado em eletromecânico convencional e descartável, vestível e monitoramento remoto, telessaúde e saúde móvel, cirurgia robótica, impressão 3D, realidade aumentada/virtual, nanotecnologia e materiais inteligentes, e IA como Dispositivo Médico (Software como Dispositivo Médico). Por aplicação terapêutica, o mercado é segmentado em cardiologia, ortopedia e medicina esportiva, neurologia, oftalmologia, cirurgia geral e laparoscópica, oncologia e outros. Por usuários finais, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, ambientes de saúde domiciliar e laboratórios de diagnóstico.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Dispositivos de Diagnóstico | Dispositivos de Diagnóstico por Imagem | Sistemas de Ressonância Magnética |

| Tomógrafos Computadorizados | ||

| Ultrassom | ||

| Diagnósticos In Vitro | ||

| Dispositivos Terapêuticos | Implantes | |

| Bombas de Administração de Medicamentos | ||

| Dispositivos Cirúrgicos | Robótica e Navegação | |

| Dispositivos Baseados em Energia | ||

| Dispositivos de Monitoramento | Monitores Multiparamétricos | |

| Monitores Remotos de Pacientes | ||

| Outros |

| Eletromecânico Convencional e Descartável |

| Vestível e Monitoramento Remoto |

| Telessaúde e Saúde Móvel |

| Cirurgia Robótica |

| Impressão 3D |

| Realidade Aumentada/Virtual |

| Nanotecnologia e Materiais Inteligentes |

| IA como Dispositivo Médico (Software como Dispositivo Médico) |

| Cardiologia |

| Ortopedia e Medicina Esportiva |

| Neurologia |

| Oftalmologia |

| Cirurgia Geral e Laparoscópica |

| Oncologia |

| Outros |

| Hospitais |

| Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Saúde Domiciliar |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico | Dispositivos de Diagnóstico por Imagem | Sistemas de Ressonância Magnética |

| Tomógrafos Computadorizados | |||

| Ultrassom | |||

| Diagnósticos In Vitro | |||

| Dispositivos Terapêuticos | Implantes | ||

| Bombas de Administração de Medicamentos | |||

| Dispositivos Cirúrgicos | Robótica e Navegação | ||

| Dispositivos Baseados em Energia | |||

| Dispositivos de Monitoramento | Monitores Multiparamétricos | ||

| Monitores Remotos de Pacientes | |||

| Outros | |||

| Por Plataforma Tecnológica | Eletromecânico Convencional e Descartável | ||

| Vestível e Monitoramento Remoto | |||

| Telessaúde e Saúde Móvel | |||

| Cirurgia Robótica | |||

| Impressão 3D | |||

| Realidade Aumentada/Virtual | |||

| Nanotecnologia e Materiais Inteligentes | |||

| IA como Dispositivo Médico (Software como Dispositivo Médico) | |||

| Por Aplicação Terapêutica | Cardiologia | ||

| Ortopedia e Medicina Esportiva | |||

| Neurologia | |||

| Oftalmologia | |||

| Cirurgia Geral e Laparoscópica | |||

| Oncologia | |||

| Outros | |||

| Por Usuário Final | Hospitais | ||

| Clínicas | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Ambientes de Saúde Domiciliar | |||

| Laboratórios de Diagnóstico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão de crescimento do mercado de tecnologias de dispositivos médicos?

O tamanho do mercado de tecnologias de dispositivos médicos está projetado para se expandir de USD 0,68 trilhão em 2025 e USD 0,73 trilhão em 2026 para USD 1,02 trilhão até 2031, registrando um CAGR de 6,99% entre 2026 e 2031

Qual segmento de dispositivos lidera o mercado e qual está crescendo mais rapidamente?

Os dispositivos de diagnóstico ocuparam a primeira posição em 2025 com 39,12% de participação, graças às grandes frotas de ressonância magnética, TC e ultrassom e aos consumíveis de alta margem. Os dispositivos de monitoramento, no entanto, são os líderes de crescimento acelerado, projetados para se expandir a um CAGR de 7,23% à medida que os códigos de atendimento remoto e os programas de hospital em casa levam o monitoramento de pacientes para os lares

Quais são as plataformas tecnológicas de crescimento mais rápido?

Os dispositivos de nanotecnologia e materiais inteligentes mostram a ascensão mais rápida, a um CAGR de 8,11% até 2031, impulsionados por nanocoatings de combate a infecções e biossensores implantáveis em tempo real. O software habilitado por IA obteve mais de 1.300 autorizações da FDA, e os sistemas de cirurgia robótica continuam a ampliar suas bases instaladas.

Qual região geográfica deve crescer mais rapidamente e por quê?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,56% até 2031. Aprovações mais rápidas na China, incentivos de fabricação da Índia no valor de INR 30 bilhões (USD 360 milhões) e a demanda de uma população envelhecida no Japão e na Coreia do Sul impulsionam o momentum

Página atualizada pela última vez em: