Tamanho e Participação do Mercado de Engenharia de Proteínas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.24% CAGR |

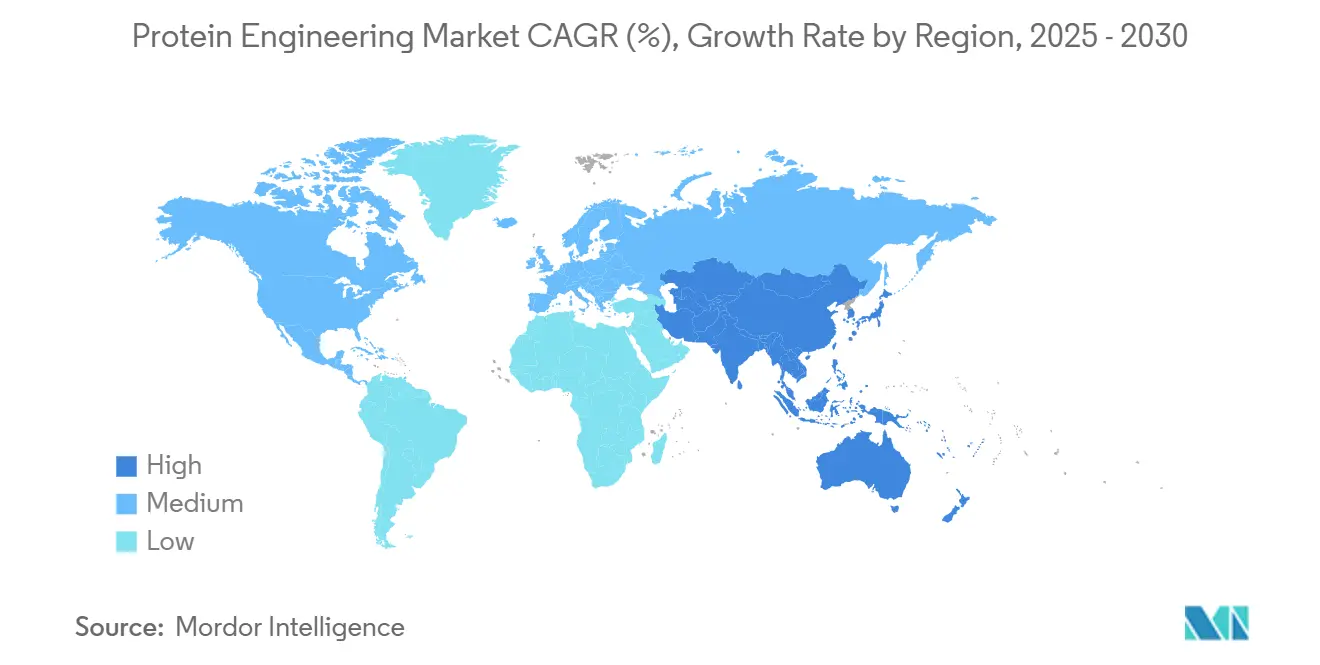

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

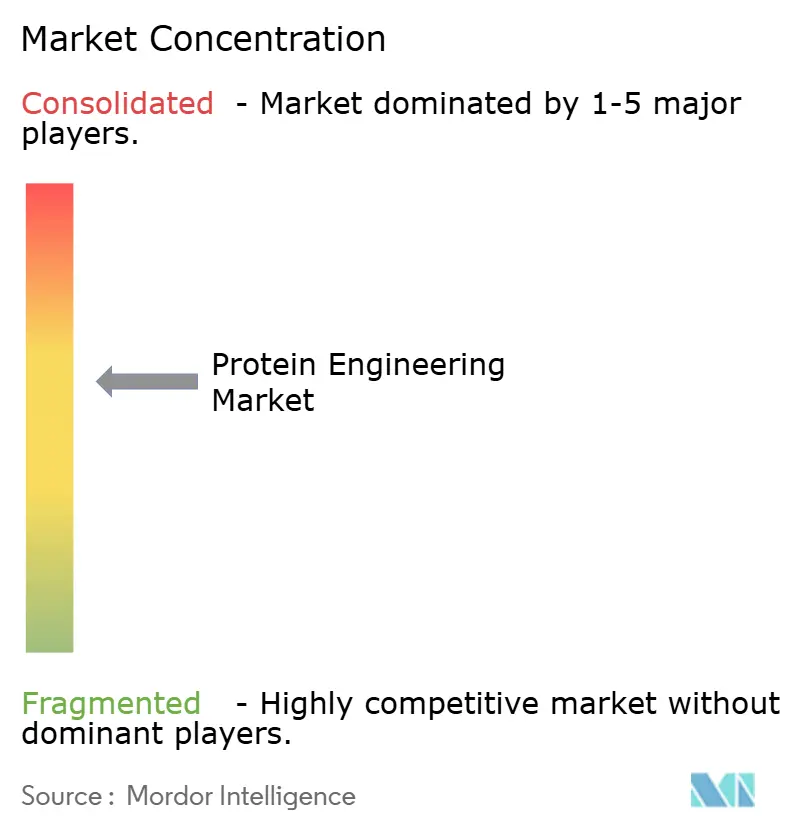

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Engenharia de Proteínas pela Mordor Intelligence

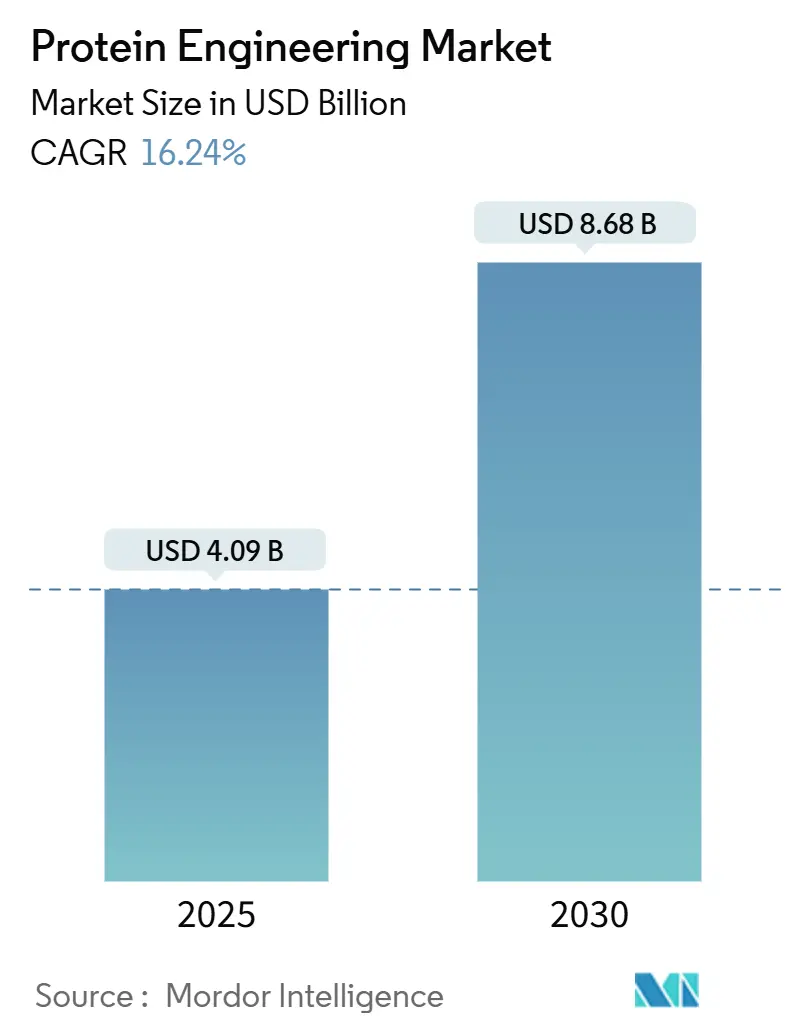

O mercado global de engenharia de proteínas está atualmente avaliado em US$ 4,09 bilhões em 2025 e tem previsão de subir para US$ 8,68 bilhões até 2030, traduzindo-se em uma TCAC de 16,24%. Esta forte expansão reflete um movimento decisivo para longe dos métodos tradicionais de tentativa e erro em direção a plataformas de design habilitadas por IA, vias regulatórias mais rápidas para produtos biológicos e financiamento sustentado do setor público. Avanços rápidos na modelagem in silico, exemplificados pelo sistema AlphaProteo do Google DeepMind que oferece afinidades de ligação até 300 vezes melhores que técnicas anteriores, estão comprimindo ciclos de desenvolvimento e ampliando a oportunidade endereçável para terapêuticas. A demanda também se beneficia da prevalência de doenças crônicas, do sucesso da tecnologia mRNA em vacinas profiláticas e terapêuticas, e do crescente terceirização para organizações de pesquisa por contrato que podem fornecer expertise especializada sem requisitos pesados de capital. As dinâmicas competitivas estão mudando conforme fornecedores de instrumentos incumbentes fortalecem capacidades digitais enquanto startups nativas de IA entram com financiamento significativo de capital de risco e colaborações bilionárias, sinalizando um ecossistema em fluxo, porém rico em oportunidades de parcerias.

Principais Conclusões do Relatório

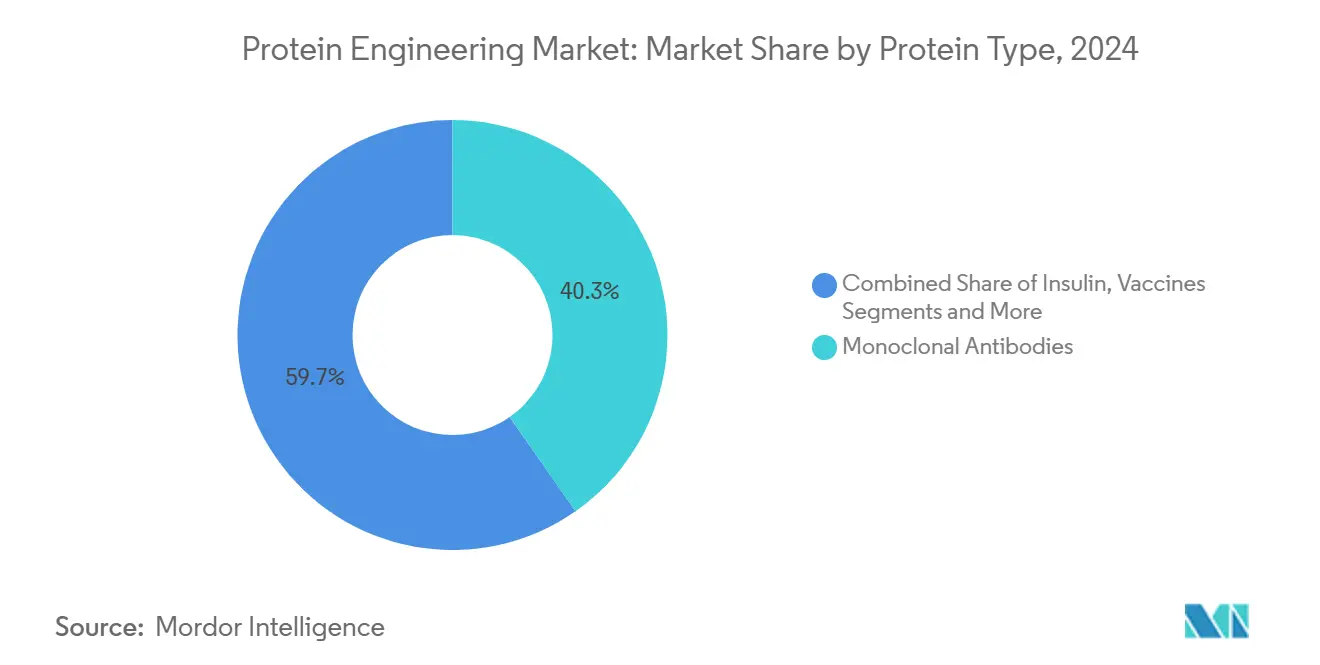

- Por tipo de proteína, anticorpos monoclonais detiveram 40,35% da participação do mercado de engenharia de proteínas em 2024, enquanto vacinas são projetadas para avançar a uma TCAC de 18,25% até 2030.

- Por produto e serviço, consumíveis lideraram com 52,53% da participação de receita em 2024; software e serviços devem crescer mais rapidamente a uma TCAC de 19,85% até 2030.

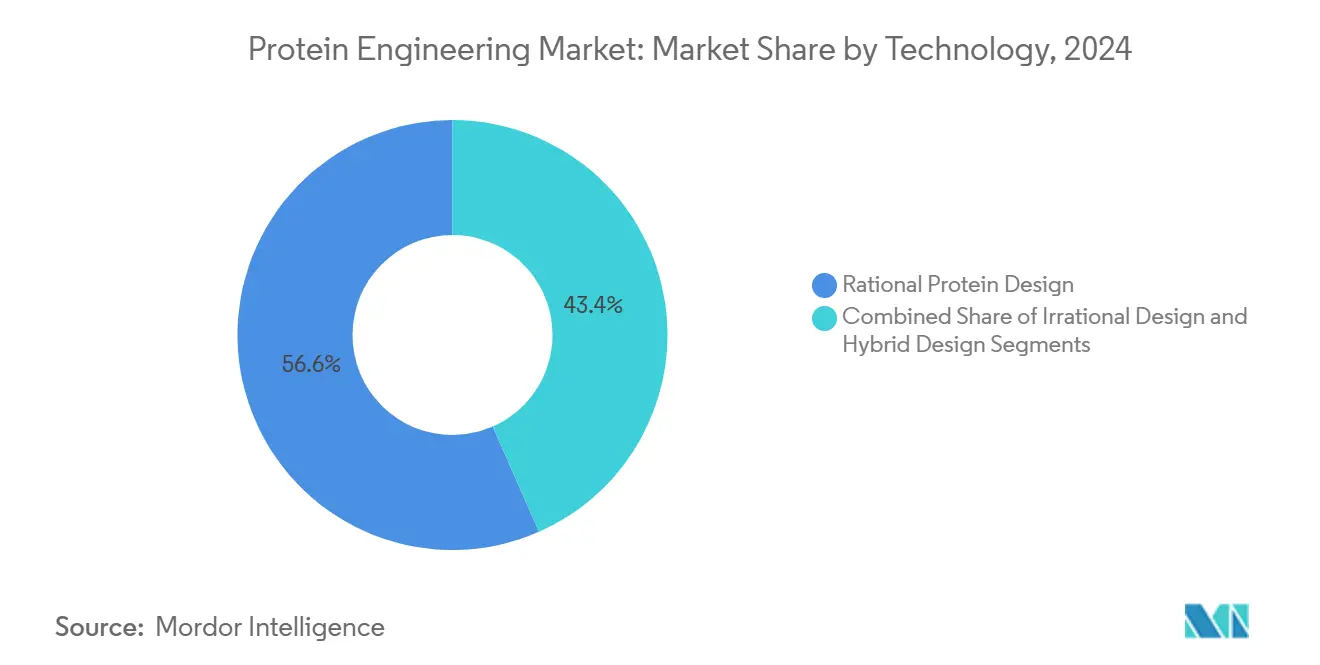

- Por tecnologia, design racional dominou com 56,62% da participação do tamanho do mercado de engenharia de proteínas em 2024, ainda assim abordagens híbridas semi-racionais registrarão o ritmo mais rápido a 18,52% TCAC no mesmo horizonte.

- Por usuário final, empresas farmacêuticas e de biotecnologia representaram 48,82% da receita de 2024, enquanto organizações de pesquisa por contrato são previstas para expandir a uma TCAC de 18,61% até 2030.

- Por geografia, América do Norte comandou 44,82% da receita de 2024; Ásia-Pacífico é projetada para crescer a uma TCAC de 19,61% até 2030.

Tendências e Insights do Mercado Global de Engenharia de Proteínas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Comercialização de Anticorpos Monoclonais (MAb) | +4.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Plataformas de Design de Proteínas In-Silico Impulsionadas por IA | +3.8% | Global, concentrado em EUA, Reino Unido, China | Curto prazo (≤ 2 anos) |

| Crescente Carga de Doenças Crônicas Demandando Produtos Biológicos | +3.1% | Global, acelerado em populações idosas | Longo prazo (≥ 4 anos) |

| Financiamento Governamental e de VC para Start-Ups de Biologia Sintética | +2.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Síntese de Proteínas Cell-Free Permitindo Prototipagem Rápida | +2.4% | Global, adoção precoce em hubs de biotecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Comercialização de Anticorpos Monoclonais

Anticorpos monoclonais continuam a liderar pipelines de estágio tardio, com previsões apontando para US$ 315 bilhões em vendas anuais até 2025, impulsionados por aprovações aceleradas da FDA e indicações expandidas além da oncologia. Formatos biespecíficos agora compreendem uma participação notável de novos registros, e aprovações recentes como o clesrovimab da Merck para prevenção de RSV destacam a amplitude terapêutica. A inovação em manufatura está reduzindo o custo de produção, exemplificada pela expressão cell-free em escala comercial de um conjugado anticorpo-droga da Sutro Biopharma. Esses ganhos melhoram o acesso do paciente e reforçam a base de receita para o mercado de engenharia de proteínas.

Plataformas de Design de Proteínas In-Silico Impulsionadas por IA

A inteligência artificial está comprimindo cronogramas de descoberta de anos para meses. O AlphaProteo mostrou melhorias de afinidade 300 vezes superiores às técnicas legadas[1]Artificial Intelligence News, "AlphaProteo: Google DeepMind Unveils Protein Design System," artificialintelligence-news.com. A Generate:Biomedicines Chroma validou 310 proteínas testadas experimentalmente com propriedades favoráveis, sustentando um acordo multi-alvo de US$ 1 bilhão com a Novartis. Pesquisadores da Universidade Técnica de Munique estenderam o AlphaFold2 para designs de 1.000 aminoácidos, preenchendo uma lacuna entre previsão e geração de sequência personalizada. Avanços coletivos posicionam a IA como um motor primário de crescimento para o mercado de engenharia de proteínas.

Crescente Carga de Doenças Crônicas Demandando Produtos Biológicos

Uma população mundial envelhecida está escalando a demanda por produtos biológicos modificadores de doença. A FDA agora espera 10-20 aprovações anuais de terapias celulares e gênicas até 2025. Indicações expandidas como Elevidys para distrofia muscular de Duchenne ilustram como novas proteínas podem abordar condições raras, mas sérias[2]Food and Drug Administration, "A Novel Method for Rapid Glycan Profiling of Therapeutic Monoclonal Antibodies," fda.gov. Formatos de proteína de fusão em terapia para diabetes exploram fragmentos Fc e albumina para estender a meia-vida, impulsionando a aderência do paciente. A mudança em direção aos produtos biológicos sustenta um vento favorável de demanda que suporta a expansão do mercado de engenharia de proteínas.

Financiamento Governamental e de VC para Start-Ups de Biologia Sintética

Fluxos de capital público e privado estão ampliando a base de inovação. A Fundação Nacional de Ciência dos EUA comprometeu US$ 40 milhões para um novo programa de aceleração de design de proteínas[3]National Science Foundation, "New $40M Funding Opportunity Accelerates the Translation of Novel Approaches to Protein Design," nsf.gov. O Reino Unido prometeu £100 milhões (US$ 125 milhões) para infraestrutura de biologia de engenharia. Empreendimentos de biotecnologia do Leste Asiático arrecadaram US$ 471 milhões em 2024 apesar da maior suavidade de financiamento, mostrando resiliência na região. Financiamento abundante acelera transferência de tecnologia, enriquece fluxo de negócios e amplia participação no mercado de engenharia de proteínas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentos e Reagentes Especializados | -2.1% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos Complexos de PI e Liberdade de Operação | -1.8% | Global, concentrado em EUA e Europa | Longo prazo (≥ 4 anos) |

| Sustentabilidade e Escrutínio Regulatório de Resíduos de Bioprocessos | -1.3% | Global, rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentos e Reagentes Especializados

Equipamentos sofisticados, fluxos de trabalho de proteômica de célula única e reagentes proprietários mantêm alta a intensidade de capital. A análise de proteína de célula única pode variar de menos de US$ 2 a mais de US$ 50 por célula dependendo da capacidade de processamento. Estimativas da indústria apontam para necessidades de investimento multibilionárias para levar novas proteínas à escala, um fardo que empresas menores frequentemente mitigam através de terceirização ou compartilhamento de instalações. Pipelines de descoberta de enzimas habilitados por robótica e de baixo custo estão começando a estreitar lacunas de custo automatizando tarefas tediosas. Embora essas inovações aliviem a pressão, alto gasto inicial permanece uma força moderadora no mercado de engenharia de proteínas.

Obstáculos Complexos de PI e Liberdade de Operação

Um panorama denso de patentes pode impedir velocidade ao mercado e adicionar risco de litígio. A disputa de patentes CRISPR entre a Universidade da Califórnia e Broad Institute mostra como incertezas de propriedade podem perdurar por uma década. Vitórias de desafio de patente como a invalidação pelo PTAB de reivindicações de vacina da Moderna ilustram vulnerabilidade mesmo para líderes. Movimentos de política como o proposto Ato BIOSECURE poderiam restringir colaboração transfronteiriça e injetar complexidade adicional em cadeias de suprimento globais. Como estratégias de contorno consomem tempo e recursos, fricção de PI pesa sobre novos entrantes no mercado de engenharia de proteínas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Proteína: Anticorpos Monoclonais Sustentam Liderança

Anticorpos monoclonais retiveram 40,35% da receita de 2024, garantindo a maior fatia do mercado de engenharia de proteínas. Aprovações regulatórias sustentadas, indicações em expansão e avanços de manufatura como expressão cell-free mantêm barreiras de entrada altas enquanto cimentam previsibilidade comercial. Vacinas estão definidas para registrar uma TCAC de 18,25% até 2030, alavancando versatilidade de mRNA para entregar design rápido de antígenos e imunogenicidade robusta. Investimento contínuo em biespecíficos e conjugados anticorpo-droga fortalecem ainda mais a resiliência do pipeline do segmento.

A oportunidade de vacina ganha momentum com gastos em preparação pandêmica, com design de antígenos direcionado por IA acelerando seleção de candidatos. Insulina e fatores de coagulação permanecem maduros, mas evoluem através de formulações de ação prolongada e alternativas de terapia gênica. Fatores de crescimento e proteínas de fusão abordam nichos de medicina regenerativa e doença metabólica, apoiados por iniciativas regulatórias como o método de perfilagem rápida de glicano da FDA que melhora supervisão de qualidade. Coletivamente, esses desenvolvimentos reforçam a trajetória de expansão do mercado de engenharia de proteínas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto e Serviço: Plataformas Digitais Aceleram Gastos

Consumíveis geraram 52,53% da receita de 2024, sublinhando a demanda recorrente por reagentes e kits através de fluxos de trabalho laboratoriais. Ainda assim, software e serviços são projetados para escalar mais rapidamente a uma TCAC de 19,85%, sinalizando um pivô da indústria em direção à modelagem habilitada por IA e colaboração baseada em nuvem. O tamanho do mercado de engenharia de proteínas para software e serviços deve superar orçamentos de hardware conforme algoritmos substituem triagem de força bruta.

Abordagens ricas em computação reduzem a barreira para entidades menores participarem. A aliança bilionária da Generate:Biomedicines com a Novartis e a Série B de US$ 73 milhões da Cradle refletem confiança de que design algorítmico pode encurtar cronogramas de descoberta. Instrumentos ainda veem atualizações constantes, destacadas pela aquisição da Olink por US$ 3,1 bilhões pela Thermo Fisher que aprofunda proteômica de próxima geração. Conforme hardware se integra com plataformas digitais, sinergia impulsionará o próximo salto de eficiência dentro do mercado de engenharia de proteínas.

Por Tecnologia: Métodos Híbridos Semi-Racionais Ganham Terreno

Design racional deteve 56,62% da receita de 2024, beneficiando-se de mutagênese guiada por estrutura confiável e uma base de conhecimento extensiva. No entanto, fluxos de trabalho híbridos semi-racionais que misturam evolução dirigida com previsão apoiada por IA são previstos para expandir a uma TCAC de 18,52% até 2030. O tamanho do mercado de engenharia de proteínas para abordagens híbridas está definido para crescer conforme laboratórios adotam ciclos iterativos design-construir-testar-aprender que aceleram otimização.

Avanços como refinamento de sequência por descida de gradiente acoplado com previsões AlphaFold2 demonstram que proteínas de alta complexidade podem agora ser esboçadas in silico antes da triagem empírica. Modelos de linguagem de aprendizado profundo como ESM-2 e ProtGPT2 geram sequências de novo que se auto-montam em dobras funcionais. Com ensaios cell-free de alto processamento trazendo confirmação em horas, estratégias híbridas capturarão uma participação crescente do mercado de engenharia de proteínas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: CROs Capturam Onda de Terceirização

Empresas farmacêuticas e de biotecnologia representaram 48,82% das vendas de 2024, aproveitando plataformas internas para ativos estratégicos. Organizações de pesquisa por contrato, projetadas para crescer a uma TCAC de 18,61%, estão emergindo como parceiros críticos que entregam expertise especializada sem desembolso de capital. A aquisição pela Lonza da planta de 330.000 litros da Roche em Vacaville e sua plataforma de expressão gênica GS Xceed sublinham a escala de recursos agora disponíveis numa base de taxa-por-serviço. O mercado de engenharia de proteínas continua a descentralizar conforme startups e desenvolvedores de média capitalização dependem de programas CRO que prometem 11 meses de DNA para IND para anticorpos monoclonais.

Centros acadêmicos e laboratórios governamentais permanecem nós essenciais de inovação, enquanto pequenas empresas de biotecnologia alavancam instalações compartilhadas para conservar caixa. Aplicações de saúde animal fornecem uma oportunidade incremental, demonstrada pela parceria da Absci com Invetx para adaptar IA generativa para anticorpos veterinários. Juntos, esses usuários diversificam demanda através do mercado de engenharia de proteínas.

Análise Geográfica

A América do Norte liderou o mercado de engenharia de proteínas com uma contribuição de receita de 44,82% em 2024, ancorada pelo ecossistema de capital de risco maduro dos Estados Unidos, pesquisa acadêmica premier e políticas da FDA que recompensam inovação. Programas federais como a iniciativa Switch da DARPA e o pool de subvenção de design de proteínas de US$ 40 milhões da NSF amplificam a vantagem regional. Fabricantes biofarmacêuticos estão reforçando cadeias de suprimento através de grandes construções domésticas; Eli Lilly e Novo Nordisk juntas destinaram US$ 6,1 bilhões para novas instalações na Carolina do Norte que apoiarão produção de GLP-1. O mercado de engenharia de proteínas se beneficia da proximidade entre laboratórios de descoberta, reguladores e capacidade de produção escalável.

Ásia-Pacífico é prevista para crescer a 19,61% TCAC, o ritmo regional mais rápido até 2030. O compromisso da China com autossuficiência biotecnológica rendeu US$ 471 milhões em financiamento de start-up em 2024 apesar de ventos contrários no mercado de capitais. Coreia do Sul está combinando expertise de fermentação com inovação agrícola, enquanto a CSIRO da Austrália projeta uma indústria de biologia sintética de US$ 30 bilhões até 2040 apoiada por US$ 44,5 milhões em subvenções recentes. O ecossistema do Japão fica atrás devido a pressões de precificação, ainda assim campeões domésticos como Chugai entregaram receita recorde de 2024 na força de tecnologias de anticorpo proprietárias. Esses desenvolvimentos coletivamente afinam a participação da Ásia-Pacífico no mercado de engenharia de proteínas.

A Europa permanece um nó influente, apoiado por política coordenada e uma rede acadêmica forte. O blueprint "Construindo o Futuro com a Natureza" de 2024 da UE promove soberania e sustentabilidade biotecnológica. O programa de biologia de engenharia de £100 milhões (US$ 125 milhões) do Reino Unido acelera preparação pandêmica, enquanto a subvenção Innovate UK de £1,14 milhão (US$ 1,4 milhão) da Nuclera exemplifica apoio de estágio semente para ferramentas de expressão rápida de proteínas. O fundo de agricultura celular de €60 milhões (US$ 65 milhões) dos Países Baixos estende princípios biotecnológicos para sistemas alimentares. Essas iniciativas mantêm a competitividade da Europa e diversificam a pegada global do mercado de engenharia de proteínas.

Cenário Competitivo

A competição está se intensificando conforme fornecedores de instrumentos incumbentes encontram uma coorte de entrantes primeiro-IA. Thermo Fisher Scientific aprofundou sua pilha de análise comprando Olink por US$ 3,1 bilhões e planeja até US$ 50 bilhões em M&A futuro. Simultaneamente, a empresa está alocando US$ 2 bilhões para expansão de manufatura nos EUA, posicionando-se para engajamento de cliente ponta-a-ponta. Generate:Biomedicines, BigHat, Absci e AI Proteins atraíram acordos de nove dígitos da Novartis, Bristol Myers Squibb e outros grandes farmacêuticos, sinalizando uma mudança de validação em direção a capacidades de design generativo biospace.com.

Segmentos emergentes de espaço-branco incluem sequenciamento de proteína de molécula única, projetado como uma oportunidade de longo prazo de US$ 75 bilhões. Sistemas de expressão cell-free e baseados em plantas estão ganhando tração para aplicações tanto terapêuticas quanto alimentares, demonstrado pelo lançamento comercial de citocina da Taiyo Nippon Sanso com >95% de pureza. Asimov e outros estão promovendo bioprocessamento de baixa pegada que evita fermentação de tanque de aço, ampliando opcionalidade de manufatura.

Alavancas regulatórias permanecem estratégicas. A determinação da FDA de tempo adicional de extensão de patente para POMBILITI mostra que exclusividade permanece uma ferramenta política capaz de inclinar resultados comerciais. Conforme direitos de PI e revisões de via rápida se entrelaçam, empresas que podem garantir tanto vantagem algorítmica quanto know-how regulatório estão posicionadas para moldar a evolução do mercado de engenharia de proteínas.

Líderes da Indústria de Engenharia de Proteínas

-

Amgen Inc.

-

Bio-Rad Laboratories Inc.

-

Agilent Technologies Inc.

-

Eli Lilly and Company

-

Bruker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Taiyo Nippon Sanso comercializou IL-1β Humana e Oncostatin M Humana com >95% de pureza via síntese cell-free, demonstrando produção escalável de reagente.

- Fevereiro de 2025: Harbour BioMed fez parceria com Insilico Medicine para fundir plataformas de anticorpos Harbour Mice com descoberta impulsionada por IA para alvos de imunologia, oncologia e neurociência.

Escopo do Relatório Global do Mercado de Engenharia de Proteínas

Conforme o escopo do relatório, engenharia de proteínas é o método no qual as estruturas das proteínas são modificadas para produzir as propriedades desejadas ou sintetizar proteínas com estruturas particulares. O desenvolvimento de proteínas valiosas para o tratamento de doenças como câncer aumenta sua estabilidade e atividade enzimática.

O mercado de engenharia de proteínas é segmentado por tipo de produto, tecnologia, usuário final e geografia. Por tipo de produto, o mercado é segmentado em insulina, anticorpos monoclonais, fatores de coagulação, vacinas, fatores de crescimento e outros tipos de produto. Por tecnologia, o mercado é segmentado em design de proteína irracional e design de proteína racional. Por usuários finais, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, instituições acadêmicas e organizações de pesquisa por contrato. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em US$.

| Anticorpos Monoclonais |

| Insulina |

| Fatores de Coagulação |

| Vacinas |

| Fatores de Crescimento |

| Outros Tipos de Proteína |

| Instrumentos |

| Consumíveis (Reagentes e Kits) |

| Software e Serviços |

| Design Racional de Proteínas |

| Design Irracional / Evolução Dirigida |

| Design Híbrido / Semi-Racional |

| Empresas Farmacêuticas e de Biotecnologia |

| Instituições Acadêmicas e de Pesquisa |

| Organizações de Pesquisa por Contrato |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Proteína | Anticorpos Monoclonais | |

| Insulina | ||

| Fatores de Coagulação | ||

| Vacinas | ||

| Fatores de Crescimento | ||

| Outros Tipos de Proteína | ||

| Por Produto e Serviço | Instrumentos | |

| Consumíveis (Reagentes e Kits) | ||

| Software e Serviços | ||

| Por Tecnologia | Design Racional de Proteínas | |

| Design Irracional / Evolução Dirigida | ||

| Design Híbrido / Semi-Racional | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Instituições Acadêmicas e de Pesquisa | ||

| Organizações de Pesquisa por Contrato | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de engenharia de proteínas?

O mercado de engenharia de proteínas está avaliado em US$ 4,09 bilhões em 2025 e é projetado para alcançar US$ 8,68 bilhões até 2030.

Qual tipo de proteína detém a maior participação no mercado de engenharia de proteínas?

Anticorpos monoclonais lideram com 40,35% de participação em 2024 com base na ampla adoção terapêutica.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico é prevista para expandir a uma TCAC de 19,61% até 2030 devido a incentivos governamentais e forte investimento privado.

Por que plataformas de IA são importantes para a indústria de engenharia de proteínas?

Plataformas de design impulsionadas por IA reduzem drasticamente cronogramas de descoberta e melhoram afinidade de ligação, reduzindo assim risco e custo.

Qual segmento está crescendo mais rapidamente por produto e serviço?

Software e serviços, incluindo modelagem baseada em nuvem e análise, devem crescer a uma TCAC de 19,85%.

Como a terceirização influencia o crescimento do mercado?

O rápido aumento das organizações de pesquisa por contrato permite que empresas pequenas e médias acessem capacidades de alta qualidade, alimentando uma TCAC de 18,61% no segmento de usuário final CRO.

Página atualizada pela última vez em: