Tamanho e Participação do Mercado de Suplementos Proteicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.30 Bilhões de dólares |

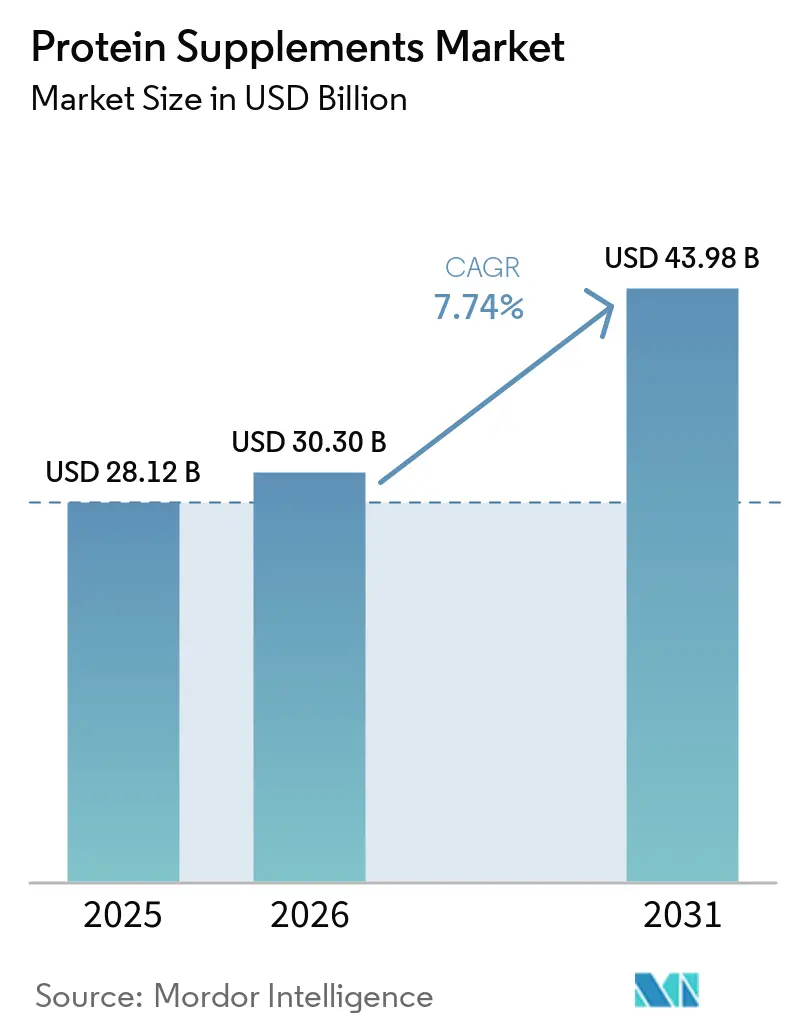

| Tamanho do Mercado (2031) | 43.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Suplementos Proteicos por Mordor Intelligence

O tamanho do mercado de suplementos proteicos foi avaliado em USD 28,12 bilhões em 2025 e estima-se que cresça de USD 30,3 bilhões em 2026 para atingir USD 43,98 bilhões até 2031, a uma CAGR de 7,74% durante o período de previsão (2026-2031). A crescente demanda por nutrição conveniente, a expansão da base de consumidores além dos atletas principais e a inovação sustentada de produtos em formatos à base de plantas e prontos para beber (RTD) sustentam o crescimento. Os fabricantes no mercado de suplementos proteicos estão ampliando os portfólios de ingredientes, investindo em rótulos mais limpos e reengenhando as cadeias de suprimentos para garantir matérias-primas de alta qualidade. O mercado global de suplementos proteicos está testemunhando uma mudança notável em direção a suplementos proteicos à base de plantas e alternativas proteicas sustentáveis, refletindo considerações ambientais e éticas mais amplas. Os insumos de origem vegetal se beneficiam de sabor e textura aprimorados, métodos de produção sem origem animal, como a fermentação de precisão, e menor risco de alérgenos. Enquanto isso, a evolução dos canais em direção a modelos diretos ao consumidor está remodelando o cálculo competitivo, recompensando empresas que se destacam na personalização orientada por dados e no atendimento ágil.

Principais Conclusões do Relatório

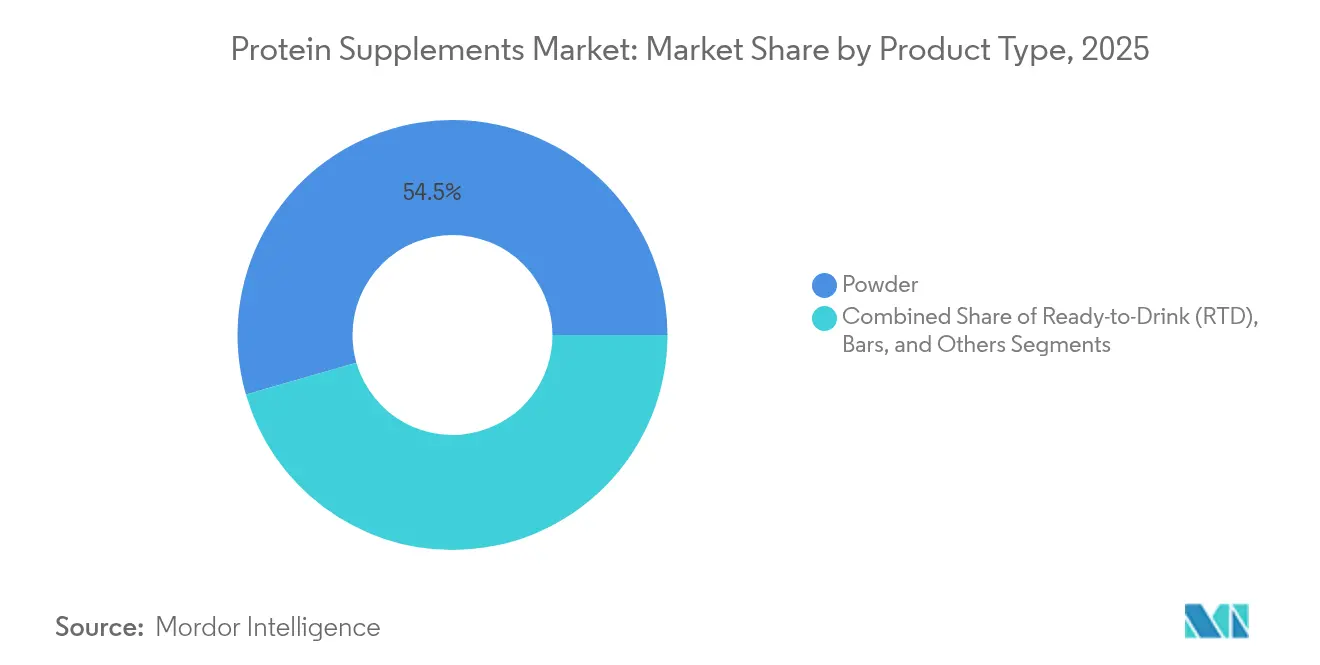

- Por forma, os produtos em pó retiveram 54,46% da participação do mercado de suplementos proteicos em 2025, mas o segmento de RTD deve expandir-se a um CAGR de 9,18% até 2031.

- Por tipo, as ofertas de base animal responderam por 72,63% do tamanho do mercado de suplementos proteicos em 2025, enquanto as alternativas de base vegetal devem crescer a um CAGR de 8,53% até 2031.

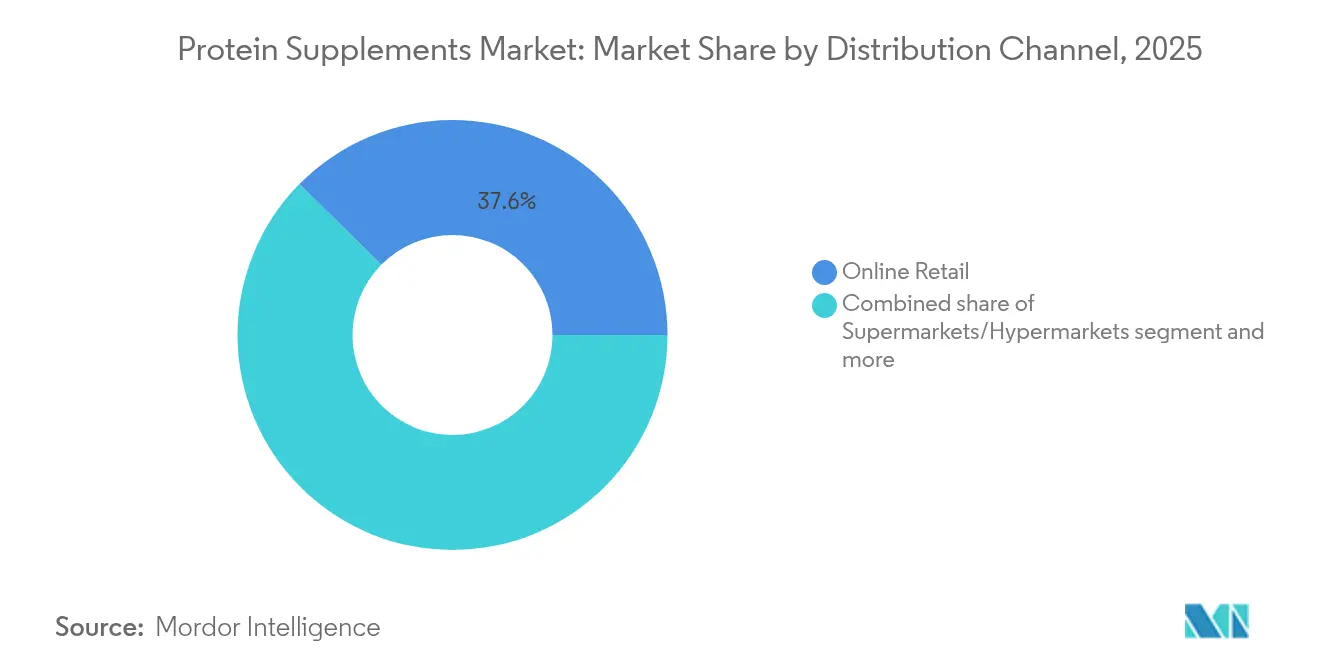

- Por canal de distribuição, o varejo online liderou com 37,62% da participação do mercado de suplementos proteicos em 2025 e permanece a rota de crescimento mais rápido, a um CAGR de 8,1%.

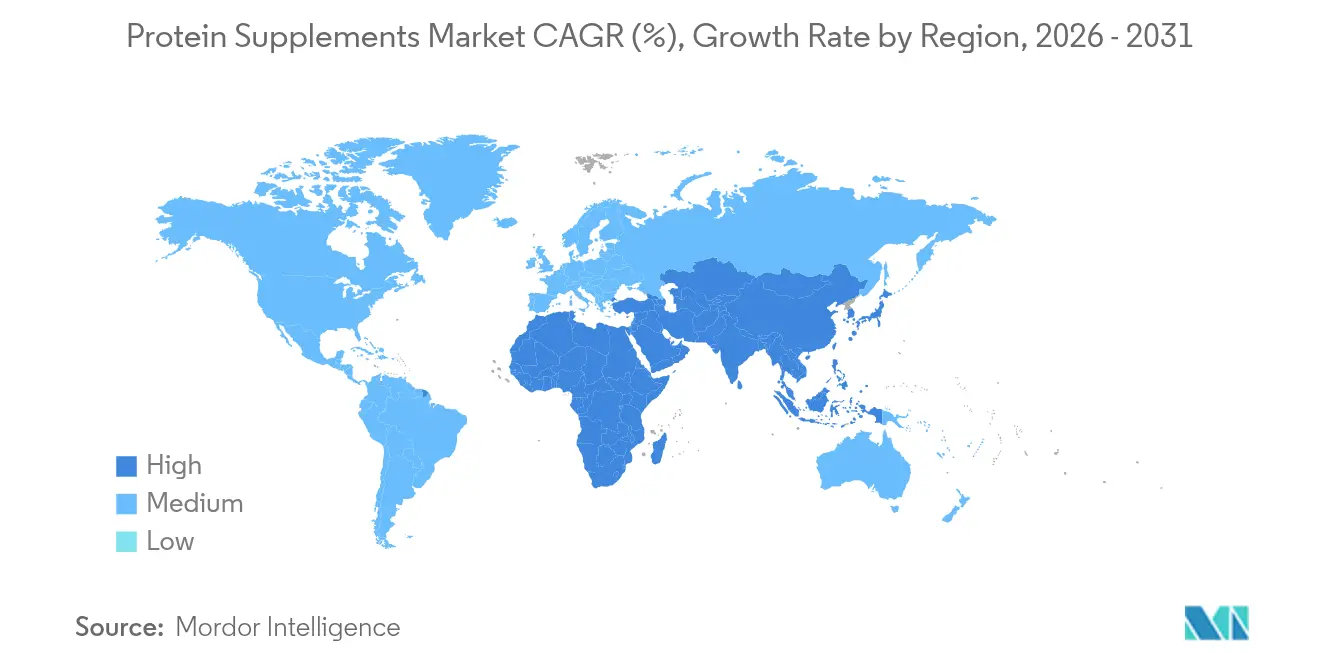

- Por geografia, a América do Norte liderou geograficamente com 62,25% da participação do mercado de suplementos proteicos em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 9,72% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Suplementos Proteicos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no engajamento fitness e nas tendências de vida ativa | +1.9% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| O buzz das redes sociais e o apoio de celebridades impulsionam o crescimento do mercado | +1.4% | Global, com impacto significativo na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Patrocínios esportivos impulsionam a presença no mercado | +0.9% | América do Norte, Europa e mercados emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os consumidores demonstram apetite crescente por nutrição personalizada | +1.6% | Global, com maior adoção em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas impulsionam o crescimento em proteínas de base vegetal e sem alérgenos | +2.1% | Global, com adoção antecipada na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescente demanda por soluções proteicas convenientes e para consumo em movimento | +0.9% | Global, com maior impacto em mercados urbanos e economias desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Engajamento Fitness e nas Tendências de Vida Ativa

O crescimento da indústria fitness expandiu o consumo de proteínas além dos atletas para a população em geral, impulsionado pelo aumento da consciência sobre saúde e pela ampla acessibilidade a recursos de condicionamento físico por meio de plataformas digitais, aplicativos móveis e academias tradicionais. Academias, estúdios de fitness boutique e plataformas digitais de fitness integraram programas abrangentes de educação proteica com foco nos requisitos de ingestão diária para manutenção muscular, saúde metabólica e objetivos de bem-estar, incluindo planos de nutrição personalizados e consultas com especialistas. De acordo com a Associação de Saúde e Fitness (anteriormente IHRSA), o número de instalações de fitness nos Estados Unidos atingiu 55.000 em 2024, acima de 31.028 em 2022, indicando uma expansão substancial do setor[1]Fonte: Associação de Saúde e Fitness, "Estudo de Impacto Econômico da Associação de Saúde e Fitness 2024", ihrsa.org. Os varejistas no mercado de suplementos proteicos aumentaram significativamente o espaço dedicado nas prateleiras para proteínas em pó, shakes prontos para beber e barras proteicas, ao mesmo tempo em que introduziram seções de nutrição especializadas com diversas ofertas de produtos e orientação nutricional. Os serviços de entrega de proteínas por assinatura forneceram às marcas padrões de demanda previsíveis e melhores capacidades de gestão de estoque, oferecendo aos consumidores conveniência, opções de nutrição personalizadas e cronogramas de entrega flexíveis adaptados às necessidades individuais. Esses desenvolvimentos de mercado estabeleceram um crescimento consistente da categoria ao longo do ano, reduzindo as flutuações sazonais e criando um mercado sustentável para suplementos proteicos em diversos segmentos de consumidores, desde entusiastas do fitness até indivíduos conscientes sobre saúde que buscam nutrição equilibrada.

O Buzz das Redes Sociais e o Apoio de Celebridades Impulsionam o Crescimento do Mercado

As plataformas de mídia social, particularmente o TikTok e o Instagram, estão transformando o mercado global de suplementos proteicos ao servir como canais de marketing abrangentes onde os consumidores interagem com conteúdo de produtos, participam de desafios de fitness e compartilham experiências com suplementos. O Perfil de Proteínas 2025 da Cargill indica que 52% dos consumidores experimentaram novos alimentos após vê-los nas mídias sociais, destacando a influência dessas plataformas nas decisões de compra.[2]Fonte: Cargill, "Perfil de Proteínas 2025", cargill.com Os consumidores da Geração Z estão impulsionando essa tendência por meio da adoção de refeições proteicas diversificadas. A combinação de endossos de celebridades e parcerias com influenciadores de fitness fortaleceu a credibilidade dos produtos e simplificou a descoberta de novos suplementos proteicos. O mercado de suplementos proteicos se expandiu além dos entusiastas tradicionais do fitness, com o aumento da participação de consumidoras do sexo feminino remodelando o segmento anteriormente dominado pelo público masculino. Essa expansão demográfica cria oportunidades para marcas que aproveitam a prova social, o conteúdo gerado por usuários e as colaborações com influenciadores para construir a confiança do consumidor. As empresas que alcançam sucesso no mercado de suplementos proteicos concentram-se no desenvolvimento de padrões de compra sustentáveis por meio de engajamento digital autêntico, construção de comunidade e conteúdo educacional, em vez de buscar tendências virais temporárias que geram interesse de curto prazo sem estabelecer relacionamentos duradouros com os consumidores.

Patrocínios Esportivos Impulsionam a Presença no Mercado

Os patrocínios esportivos impulsionam o crescimento no mercado de suplementos proteicos ao estabelecer conexões diretas com o público-alvo e construir credibilidade de marca por meio de endossos autênticos de atletas e demonstrações de desempenho. Essas parcerias estratégicas mostram efetivamente os benefícios dos produtos em ambientes esportivos reais, enfatizando a conexão fundamental entre a suplementação e o aprimoramento do desempenho esportivo. O uso regular e os endossos de atletas fornecem validação tangível da eficácia dos produtos em diversos ambientes competitivos. Em março de 2025, a Optimum Nutrition firmou parceria com o time de críquete Royal Challengers Bengaluru (RCB) na Índia, lançando uma campanha abrangente para promover a conscientização sobre fitness e nutrição por meio de múltiplos canais de marketing e iniciativas de engajamento comunitário. A parceria inclui um produto Gold Standard Whey especialmente desenvolvido com o nome "Escolha Proteica do RCB", apoiado por campanhas integradas de marketing digital, promoções estratégicas no varejo e parcerias direcionadas com influenciadores nas plataformas de mídia social. Esses patrocínios constroem valor de marca de longo prazo e desenvolvimento de mercado ao criar engajamento sustentado do consumidor, fomentar a confiança e impulsionar o crescimento da categoria por meio do aumento da visibilidade e credibilidade dos produtos. As empresas estão explorando ativamente parcerias com esportes e atletas emergentes para estabelecer posições de mercado diferenciadas e expandir para novos segmentos de consumidores, particularmente em regiões onde os suplementos proteicos estão ganhando aceitação mainstream e se tornando culturalmente relevantes para consumidores conscientes sobre saúde.

Inovações Tecnológicas Impulsionam o Crescimento em Proteínas de Base Vegetal e Sem Alérgenos

Os avanços tecnológicos em extração, processamento e formulação de proteínas estão transformando o mercado de proteínas de base vegetal, abordando os principais desafios relacionados a sabor, textura e nutrição. As tecnologias de processamento de alta pressão (HPP) e campo elétrico pulsado (PEF) melhoram a solubilidade e a funcionalidade das proteínas, ao mesmo tempo em que preservam as qualidades sensoriais, permitindo o desenvolvimento de alternativas de base vegetal competitivas em relação aos produtos de origem animal. A tecnologia de fermentação de precisão produz ingredientes funcionais que replicam as proteínas tradicionais, ao mesmo tempo em que reduz os sabores indesejados e melhora a qualidade do produto. A implementação de IA na otimização de formulações e na previsão de preferências dos consumidores reduz o tempo de desenvolvimento de produtos e permite uma inovação direcionada. Esses desenvolvimentos tecnológicos são cruciais para a criação de produtos sem alérgenos, aumentando a acessibilidade para consumidores com restrições alimentares. A combinação dessas tecnologias permite a produção de proteínas de base vegetal que igualam ou superam o valor nutricional, o sabor e a funcionalidade dos produtos de base animal, influenciando a dinâmica do mercado durante o período de previsão.

Análise de Impacto das Restrições do Mercado de Suplementos Proteicos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no crescimento de produtos falsificados | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade de preços de matérias-primas em meio a instabilidades na cadeia de fornecimento | -1.0% | Global, com impacto significativo no segmento de base vegetal | Curto prazo (≤ 2 anos) |

| Conformidade com estruturas regulatórias e normas de controle de qualidade | -0.8% | Global, com impacto variável de acordo com as regulamentações regionais | Médio prazo (2-4 anos) |

| Riscos à saúde associados ao consumo excessivo | -0.5% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Crescimento de Produtos Falsificados

O mercado global de suplementos proteicos enfrenta desafios significativos decorrentes de produtos falsificados, que contêm informações proteicas imprecisas e contaminantes prejudiciais. Testes laboratoriais em proteínas em pó líderes identificaram problemas críticos, incluindo declarações incorretas de teor proteico, cargas não divulgadas, adoçantes artificiais e contaminação microbiana perigosa. Esses testes também revelaram a presença de metais pesados, substâncias proibidas e matérias-primas abaixo do padrão. Na Índia, o mercado em rápida expansão atraiu operadores não autorizados que distribuem por meio de plataformas online de terceiros, particularmente marketplaces de comércio eletrônico e canais de mídia social, levando a Autoridade de Segurança e Padrões Alimentares da Índia a implementar autenticação obrigatória baseada em QR. Em resposta, os fabricantes estão implementando medidas de segurança abrangentes, incluindo selos holográficos à prova de adulteração, sistemas de rastreabilidade da cadeia de suprimentos baseados em blockchain e códigos únicos de identificação de produtos. As empresas também estão realizando extensas campanhas de conscientização do consumidor para educar os compradores sobre como identificar produtos autênticos e adquiri-los por meio de canais de distribuição autorizados, a fim de garantir a segurança e a eficácia dos produtos. Além disso, os fabricantes estão fortalecendo as parcerias com distribuidores autorizados e implementando rigorosas medidas de controle de qualidade em toda a cadeia de suprimentos para combater a proliferação de produtos falsificados.

Volatilidade de Preços de Matérias-Primas em Meio a Instabilidades na Cadeia de Fornecimento

O setor de suplementos proteicos enfrenta pressão significativa sobre as margens devido à volatilidade dos preços das matérias-primas, particularmente nos preços da proteína de soro de leite (whey), o que afeta as estratégias de precificação e o planejamento da produção. Os custos flutuantes do concentrado de proteína de soro de leite, do isolado de proteína de soro de leite e de outros ingredientes-chave criaram desafios para os fabricantes na manutenção de margens de lucro consistentes. Essa volatilidade se estende ao segmento de base vegetal, onde as variações nos preços das proteínas de soja, ervilha e arroz impactam a competitividade de precificação dos fabricantes. As interrupções na cadeia de fornecimento, causadas por tensões geopolíticas e desafios agrícolas relacionados ao clima, como secas e inundações, criaram incerteza no fornecimento de ingredientes. A implementação de tarifas em 2025 nos Estados Unidos sobre produtos importados aumentou os custos de produção, levando os fabricantes a explorar a aproximação da produção (nearshoring) e fontes alternativas de ingredientes para mitigação de riscos. As empresas com integração vertical ou acordos de longo prazo com fornecedores obtiveram vantagens competitivas, conforme demonstrado pela estratégia da Nutrabolt de assegurar acordos para 70% do seu volume de compras para manter a estabilidade de custos. As pressões persistentes sobre os preços podem levar à consolidação do setor, à medida que empresas menores lutam com a absorção de custos, potencialmente transformando o cenário competitivo durante o período de previsão, com empresas maiores provavelmente adquirindo players regionais para expandir a presença no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Suplementos Proteicos

Por Forma:

Formatos RTD Reformulam os Padrões de ConsumoEm 2025, as formulações em pó detinham uma participação dominante de 54,46% do mercado de suplementos proteicos. Sua popularidade decorre da produção com bom custo-benefício, da versatilidade em receitas, desde smoothies até produtos assados, e da maior estabilidade em prateleira em comparação com os líquidos. Enquanto isso, o segmento de pronto para beber (RTD) está a caminho de expandir-se a um CAGR robusto de 9,18%, impulsionado pelo crescente apetite do consumidor por nutrição conveniente. Os produtos RTD são especialmente preferidos por profissionais ocupados e atletas recreativos, oferecendo-lhes nutrição pós-treino imediata sem o incômodo de misturar ou medir. As barras proteicas, o terceiro maior segmento, encontram um equilíbrio entre nutrição e prazer, apresentando controle preciso das porções e sabores inovadores.

As inovações na fabricação, como o enchimento asséptico e os absorvedores de oxigênio à base de minerais, estenderam a vida útil dos produtos RTD. Esses avanços eliminam a necessidade de conservantes químicos, garantindo a integridade do produto ao longo do tempo. As empresas atendem habilmente às variadas necessidades dos consumidores, oferecendo tanto proteínas em pó para consumo doméstico quanto multipacks de RTD para consumo em movimento. Essa estratégia não apenas aumenta a fidelidade à marca, mas também estimula as compras repetidas. A sustentabilidade desempenha um papel fundamental na ascensão do segmento de RTD. As garrafas de alumínio, sendo mais leves e infinitamente recicláveis, reduzem as emissões de transporte. Simultaneamente, as embalagens à base de fibras se alinham com as metas de redução de plástico no varejo e ressoam com os consumidores preocupados com o meio ambiente. Além disso, a análise avançada de dados no desenvolvimento de sabores agilizou a criação de produtos, prevendo com precisão as preferências dos consumidores e minimizando os lançamentos malsucedidos. O mercado de suplementos proteicos prospera, adaptando-se à evolução dos gostos e das mudanças no estilo de vida dos consumidores.

Por Tipo:

Proteínas de Base Vegetal Perturbam a Dominância TradicionalAs proteínas de origem animal mantêm uma participação de mercado dominante de 72,63% em 2025, com a proteína do soro do leite continuando como a escolha preferida devido ao seu perfil abrangente de aminoácidos e à eficácia amplamente documentada na recuperação e no crescimento muscular. O segmento de proteínas à base de plantas no mercado de suplementos proteicos demonstra crescimento substancial a uma CAGR de 8,53% (2026-2031), impulsionado pelo aumento da consciência ambiental, considerações éticas sobre o bem-estar animal e a adoção generalizada de padrões alimentares flexitarianos. Dentro da categoria à base de plantas, a proteína de soja mantém sua posição de liderança, enquanto a proteína de ervilha experimenta penetração significativa no mercado devido às suas características hipoalergênicas, composição equilibrada de aminoácidos e apelo particular entre consumidores com sensibilidades e restrições alimentares específicas.

As inovações tecnológicas estão abordando sistematicamente as limitações tradicionais nas proteínas à base de plantas, abrangendo melhorias nos perfis de sabor, otimização de textura e biodisponibilidade aprimorada. A tecnologia de fermentação de precisão representa um avanço significativo, permitindo a produção de proteínas molecularmente idênticas às variantes de origem animal sem os requisitos agrícolas convencionais. O mercado continua a se expandir por meio da incorporação estratégica de diversas fontes proteicas, incluindo variedades especializadas de lentilhas, grão-de-bico e favas, cada uma oferecendo perfis nutricionais e propriedades funcionais únicos. Essa onda de avanço tecnológico gerou interesse substancial de investimento tanto de fabricantes de alimentos estabelecidos quanto de startups inovadoras, indicando um robusto potencial de crescimento de longo prazo no mercado de alternativas proteicas.

Por Canal de Distribuição:

O Varejo Online Impulsiona a Acessibilidade do MercadoAs lojas digitais detêm 37,62% de participação no mercado de suplementos proteicos em 2025 e estão crescendo a uma CAGR de 8,1%. Essas plataformas implementam filtros sofisticados de produtos, certificações de autenticidade de terceiros e avaliações detalhadas de usuários para construir a confiança do consumidor e incentivar as primeiras compras. Os sites diretos ao consumidor aumentam as vendas por meio de pacotes de produtos personalizados e programas de assinatura flexíveis que geram receita mensal previsível. As lojas especializadas em saúde e bem-estar continuam a impulsionar as vendas por meio de abordagens educacionais abrangentes, com equipes certificadas em nutrição fornecendo orientação aprofundada sobre origem de ingredientes, padrões de qualidade e protocolos de dosagem ideais. Os varejistas independentes de produtos naturais apresentam taxas de crescimento 4 a 6 vezes superiores às dos varejistas de massa, indicando que os consumidores premium preferem seleções de produtos cuidadosamente selecionadas com padrões de qualidade verificados.

Os supermercados posicionam estrategicamente os suplementos proteicos prontos para beber próximos a bebidas funcionais em áreas de alto tráfego para capturar compras por impulso. Os varejistas combinam experiências interativas de degustação de produtos na loja com elementos digitais integrados, como códigos QR que direcionam para calculadoras de nutrição online personalizadas, para fortalecer as conexões com a marca e o engajamento do consumidor. O sucesso no mercado de suplementos proteicos depende de sistemas de gestão de estoque em tempo real, cadeias de suprimentos rigorosamente controladas por temperatura para produtos prontos para beber e processos de devolução simplificados que mantêm a integridade do produto.

Análise Geográfica

Mercado de Suplementos Proteicos da América do Norte

A América do Norte deteve 62,25% da receita global em 2025, impulsionada por uma cultura fitness consolidada, alto gasto das famílias e varejo omnicanal integrado. As bebidas prontas para consumo (RTD) apresentam crescimento de dois dígitos à medida que os consumidores priorizam a praticidade. Diretrizes regulatórias claras para alegações proteicas viabilizam a inovação de produtos, enquanto a demanda por sachês de proteína personalizados se beneficia de sistemas avançados de comércio digital. As empresas utilizam dados de aplicativos de fidelidade para otimizar estratégias promocionais, resultando em maior retenção de clientes.

Mercado de Suplementos Proteicos da Ásia-Pacífico

O mercado de suplementos proteicos da Ásia-Pacífico projeta um CAGR de 9,72% até 2031. A crescente urbanização e o aumento das populações de classe média elevam os gastos com nutrição, especialmente na China, Índia, Vietnã e Indonésia. A Arla Foods Ingredients expandiu sua presença no Vietnã, Indonésia e Tailândia em maio de 2025 para atender à crescente demanda por proteína de soro de leite (whey) por parte de fabricantes de bebidas RTD e barras proteicas. As empresas desenvolvem sabores específicos para a região, como matcha, gergelim preto e mango lassi, mantendo certificações halal e vegetarianas para consolidar a confiança dos consumidores.

Mercado de Suplementos Proteicos da EMEA e América do Sul

A Europa demonstra crescimento estável com ênfase na sustentabilidade. As preocupações ambientais impulsionam a demanda por proteínas de origem vegetal, com consumidores focados em rotulagem de carbono e embalagens biodegradáveis. As regulamentações da União Europeia sobre alegações de saúde criam desafios de entrada no mercado, mas garantem a qualidade dos produtos e a confiança dos consumidores. Os mercados nórdicos lideram em ingredientes inovadores, incluindo concentrados de proteína à base de cevada. O Reino Unido apresenta alta adoção do comércio eletrônico, enquanto as redes de drogarias alemãs oferecem produtos abrangentes de nutrição esportiva e bem-estar. A América do Sul e o Oriente Médio e África representam segmentos de mercado menores, porém em crescimento. O Brasil domina a América do Sul por meio de uma cultura de academia consolidada e marketing em redes sociais, enquanto a Arábia Saudita se beneficia de uma população jovem e de programas governamentais de incentivo ao condicionamento físico. Os fabricantes contratados regionais colaboram com marcas globais para atender às preferências de sabor locais e às regulamentações, melhorando a velocidade de entrada no mercado e a eficiência da cadeia de suprimentos.

Cenário Competitivo

O mercado demonstra concentração competitiva moderada com características dinâmicas. As grandes empresas globais aproveitam as economias de escala no fornecimento de laticínios e os diversificados portfólios de marcas, enquanto os concorrentes menores estabelecem presença no mercado por meio de produtos de base vegetal, ingredientes naturais e relacionamentos diretos com os consumidores. As principais empresas ampliam suas linhas de produtos para categorias relacionadas, incluindo hidratação, aprimoramento cognitivo e bebidas de recuperação, para aumentar a participação de mercado. Algumas das empresas líderes no mercado incluem Glanbia plc, Abbott Laboratories, Nestlé S.A., PepsiCo Inc. e Post Holdings Inc.

Existem oportunidades de mercado em serviços de personalização. Novas empresas implementam sistemas de inteligência artificial para recomendar formulações proteicas com base em dados genéticos e fatores de estilo de vida. Algumas empresas incorporam testes de sangue domiciliares para modificar as formulações de aminoácidos trimestralmente, estabelecendo fluxos de receita baseados em assinatura e aumentando a retenção de clientes. Os sistemas de verificação da cadeia de fornecimento, incluindo tecnologia blockchain e códigos QR únicos, ajudam os fabricantes legítimos a se diferenciarem dos produtos falsificados, ao mesmo tempo em que atendem às demandas dos consumidores por transparência de ingredientes.

A tecnologia de fermentação de precisão emerge como um desenvolvimento significativo de mercado. As empresas introduziram proteínas de soro de leite (whey) sem lactínios que correspondem à composição de aminoácidos dos produtos lácteos tradicionais sem lactose ou antibióticos. As principais empresas alimentícias estabeleceram fundos de investimento para adquirir direitos de startups inovadoras de proteínas, mantendo a relevância no mercado em meio a regulamentações ambientais mais rígidas.

Líderes do Setor de Suplementos Proteicos

-

Glanbia plc

-

Abbott Laboratories

-

Nestle S.A

-

PepsiCo Inc

-

Post Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Suplementos Proteicos

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

Desenvolvimento Recente da Indústria no Mercado de Suplementos Proteicos

- Maio de 2025: A Eat Just, Inc., empresa que desenvolve alternativas alimentares sustentáveis por meio de pesquisa científica, anunciou o lançamento de sua proteína Just One nos pontos de venda da Whole Foods Market nos Estados Unidos. A Just One é produzida a partir de proteína de feijão-mungo, que oferece alto valor nutricional e sustentabilidade ambiental.

- Março de 2025: A empresa francesa de fermentação de precisão Bon Vivant renomeou-se para Verley e lançou sua linha de proteína de soro de leite (whey) funcional de origem não animal, a FermWhey. A renomeação reflete os planos de expansão internacional da empresa e concentra-se no desenvolvimento de alternativas lácteas para aplicações nutricionais e de desempenho.

- Outubro de 2024: A REBBL lançou seus Shakes Proteicos de 26g nas lojas Target nos Estados Unidos. O shake proteico pronto para beber (RTD) contém uma mistura de proteína vegetal certificada como Upcycled e verificada pelo Projeto Não-OGM. O produto tem como objetivo combinar sustentabilidade com alto teor proteico no mercado de bebidas.

- Março de 2024: A Perfect Snacks lançou uma linha de barras proteicas refrigeradas Perfect Bar no sabor Brownie de Chocolate. A nova variante é uma mistura de manteiga de amendoim recém-moída, manteiga de castanha de caju e cacau, coberta com gotas de chocolate amargo. A nova barra é anunciada como uma barra proteica orgânica e sem glúten com sabor de brownie contendo mais de 20 superalimentos como ingredientes.

Escopo do Relatório Global do Mercado de Suplementos Proteicos

Os suplementos proteicos são produtos proteicos processados e refinados disponíveis em diversas formas, desde pós até barras e bebidas. Atletas e indivíduos utilizam esses produtos extensivamente como suplementos alimentares para aumentar a massa muscular, melhorar a recuperação e potencializar o desempenho geral.

O mercado global de suplementos proteicos é segmentado por forma, fonte, canal de distribuição e geografia. Por forma, o mercado é segmentado em pó, barras, pronto para beber e outras formas. Por fonte, o mercado é segmentado em base animal e base vegetal. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de varejo online, lojas de saúde e bem-estar e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

Visão Geral da Segmentação

| Pó |

| Pronto para Beber (RTD) |

| Barras |

| Outras Formas |

| Base Animal | Soro de Leite (Whey) |

| Caseína | |

| Outros | |

| Base Vegetal | Soja |

| Ervilha | |

| Cânhamo | |

| Outros |

| Supermercados e Hipermercados |

| Lojas de Saúde e Bem-Estar |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Pó | |

| Pronto para Beber (RTD) | ||

| Barras | ||

| Outras Formas | ||

| Por Tipo | Base Animal | Soro de Leite (Whey) |

| Caseína | ||

| Outros | ||

| Base Vegetal | Soja | |

| Ervilha | ||

| Cânhamo | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Saúde e Bem-Estar | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de suplementos proteicos?

O mercado de suplementos proteicos está avaliado em USD 30,3 bilhões em 2026 e deve atingir USD 43,98 bilhões até 2031.

Qual região lidera as vendas globais de suplementos proteicos?

A América do Norte detém a maior participação, com 62,25% da receita de 2025, apoiada por uma cultura fitness madura e ampla cobertura de varejo.

Qual forma de produto está crescendo mais rapidamente?

As bebidas prontas para beber (RTD) estão expandindo-se a um CAGR de 9,18% para 2026-2031, superando os pós e as barras.

Com que velocidade o segmento de proteínas de base vegetal está expandindo?

Os suplementos proteicos de base vegetal estão avançando a um CAGR de 8,53%, a taxa mais rápida entre os tipos de proteínas até 2031.

Qual canal de vendas oferece o maior crescimento?

O varejo online é tanto o maior (participação de 37,62% em 2025) quanto o canal de crescimento mais rápido, crescendo a um CAGR de 8,1% com base na força dos modelos diretos ao consumidor.

Página atualizada pela última vez em: