Tamanho e Participação do Mercado de Prescrição Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Prescrição Eletrônica pela Mordor Intelligence

O tamanho do mercado de prescrição eletrônica atingiu USD 4,21 bilhões em 2025 e está previsto para crescer para USD 12,44 bilhões até 2030, avançando a uma TCAC de 24,19%. Mandatos regulamentares, digitalização da saúde e a necessidade de conter fraudes de prescrição que custam aos Estados Unidos cerca de USD 250 bilhões anualmente continuam a acelerar a demanda. O impulso é ainda apoiado pela decisão da Administração de Controle de Drogas de estender flexibilidades de prescrição de telemedicina para medicamentos das Categorias II-V até dezembro de 2025[1]U.S. Drug Enforcement Administration, "Telemedicine Flexibilities for Prescription of Controlled Substances," dea.gov. A adoção rápida em hospitais, clínicas, farmácias e redes crescentes de telessaúde mantém o mercado de prescrição eletrônica em um caminho robusto de crescimento.

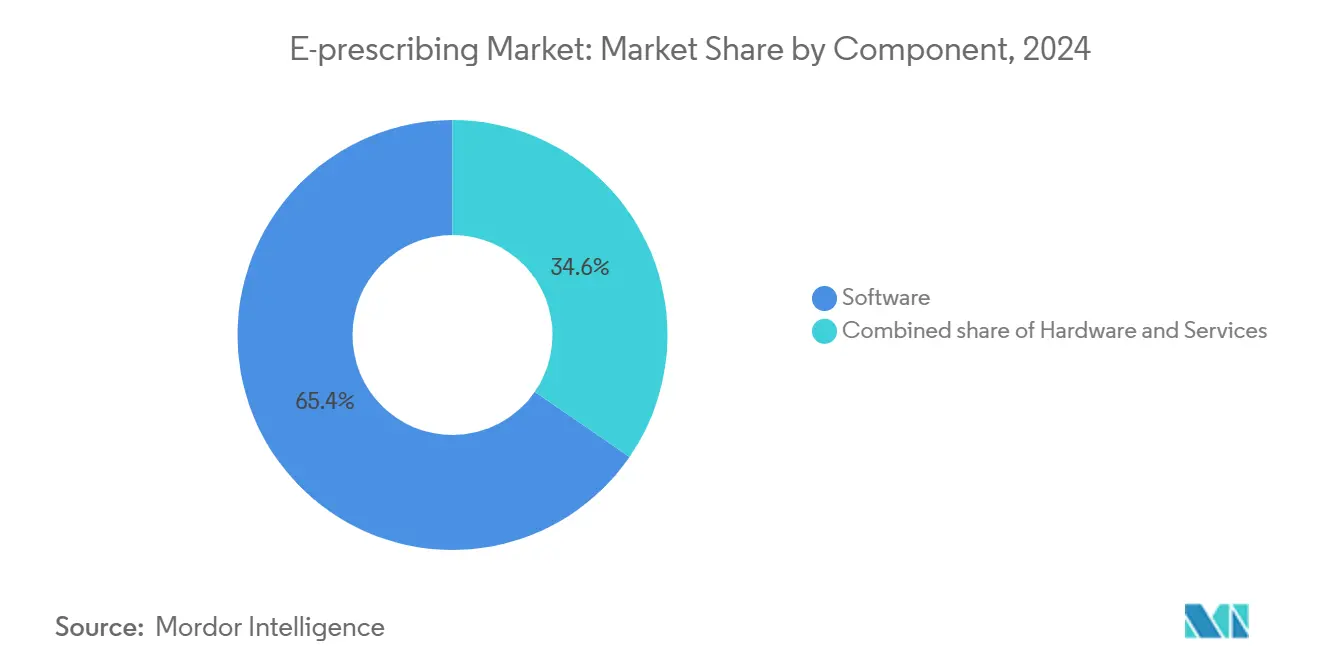

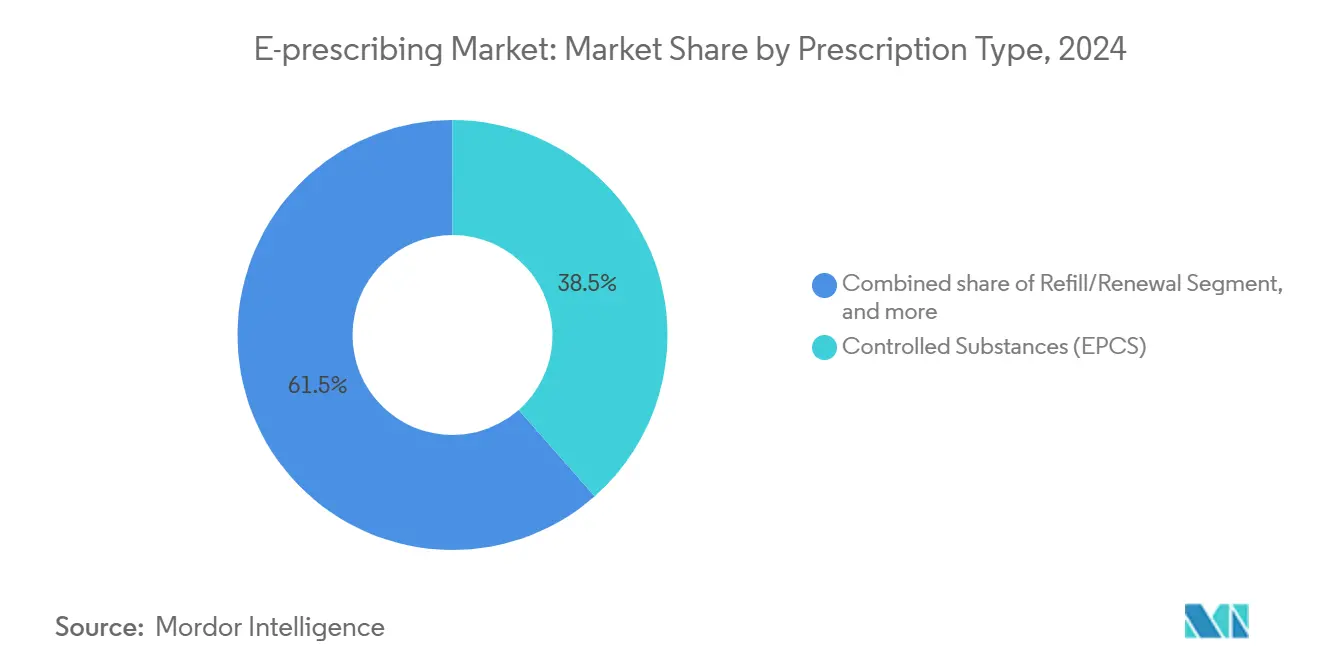

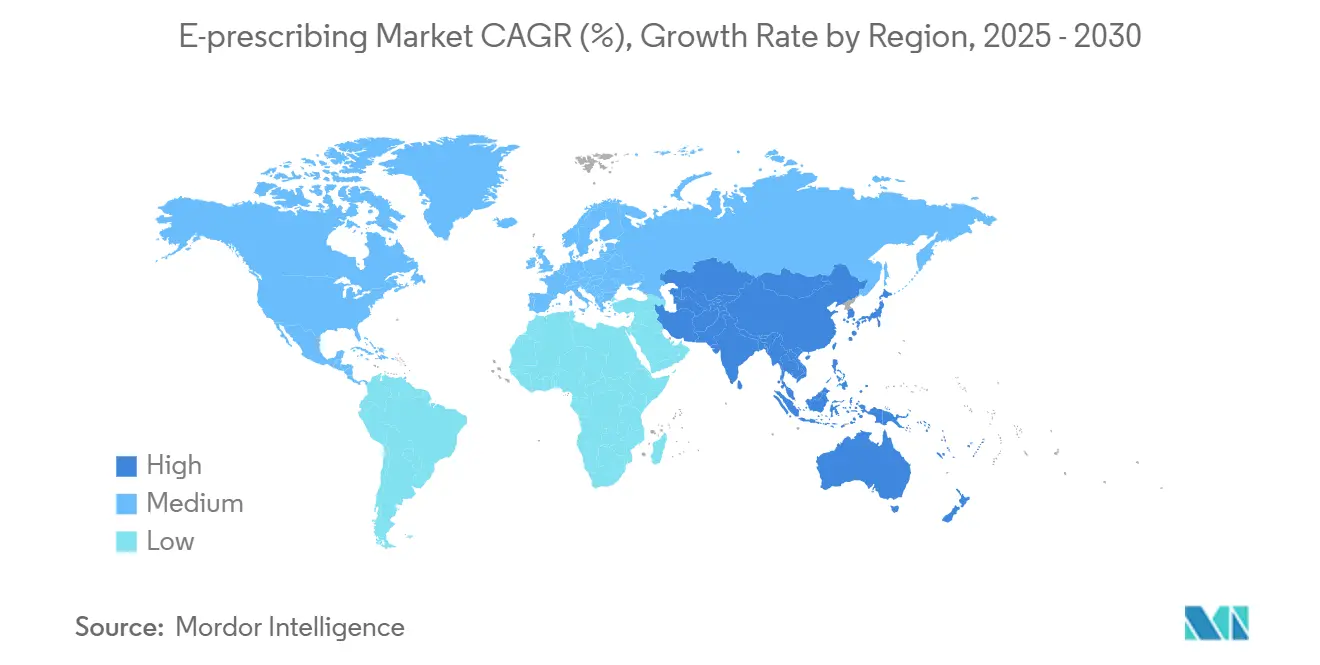

A América do Norte deteve 38,54% do mercado de prescrição eletrônica em 2024, impulsionada pela regra dos Centers for Medicare & Medicaid Services (CMS) obrigando provedores a escrever pelo menos 70% das prescrições de substâncias controladas eletronicamente, com aplicação que começou em 2023[2]Centers for Medicare & Medicaid Services, "Electronic Prescribing of Controlled Substances Requirements," cms.gov. A Ásia-Pacífico está se expandindo a uma TCAC de 25,45% até 2030 devido ao programa médico DX do Japão que conecta cartões My Number a prescrições eletrônicas e às reformas de ligação três-médica da China que conectam cuidados, seguros e cadeias de suprimentos farmacêuticos. O software permaneceu dominante com 65,45% de participação em 2024, ainda que serviços sejam o componente de crescimento mais rápido a 26,45% de TCAC. Sistemas integrados de EHR ou informação hospitalar representam 72,34% do uso, mas aplicativos mobile-first estão crescendo a 26,56% de TCAC. A entrega em nuvem lidera com 54,34%, e substâncias controladas (EPCS) formam a maior classe de prescrição com 38,54%, enquanto medicamentos especializados crescem mais rapidamente a 25,67% de TCAC.

Principais Conclusões do Relatório

- Por componente, o segmento de software liderou com 65,45% da receita de 2024; serviços estão previstos para crescer a 26,45% de TCAC até 2030.

- Por tipo de sistema, plataformas integradas de EHR/HIS comandaram 72,34% de participação do mercado de prescrição eletrônica em 2024, enquanto aplicativos mobile-first estão registrando uma TCAC de 26,56%.

- Por modo de entrega, soluções baseadas em nuvem capturaram 54,34% do tamanho do mercado de prescrição eletrônica em 2024; plataformas baseadas na web estão avançando a 26,98% de TCAC até 2030.

- Por tipo de prescrição, substâncias controladas detiveram 38,54% de participação do mercado de prescrição eletrônica em 2024; medicamentos especializados estão projetados para expandir a 25,67% de TCAC até 2030.

- Por usuário final, hospitais representaram 46,79% do tamanho do mercado de prescrição eletrônica em 2024; provedores de telessaúde exibem o crescimento mais rápido a 27,86% de TCAC.

- Por geografia, a América do Norte liderou com 38,54% de participação na receita em 2024, enquanto a Ásia-Pacífico está definida para crescer a uma TCAC de 25,45%.

Tendências e Insights do Mercado Global de Prescrição Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos governamentais para adoção de prescrição eletrônica | +6.2% | Global, mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Foco crescente na segurança de medicamentos e qualidade do cuidado | +4.8% | Global, especialmente América do Norte | Longo prazo (≥ 4 anos) |

| Necessidade de redução de custos de saúde e eficiência operacional | +3.9% | Global, ênfase na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Penetração crescente de infraestrutura de TI de saúde baseada em nuvem | +3.2% | Global, acelerada na APAC e América Latina | Médio prazo (2-4 anos) |

| Expansão de ecossistemas de telessaúde e farmácia digital | +2.8% | Global, maior adoção em áreas rurais e desatendidas | Curto prazo (≤ 2 anos) |

| Cuidado baseado em valor emergente e transparência de preços de medicamentos | +2.1% | América do Norte e UE, pilotos na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Adoção de Prescrição Eletrônica

Leis obrigatórias de prescrição eletrônica estão realinhando fluxos de trabalho de prescrição mundialmente. A estrutura de registro especial iminente da DEA introduz três níveis de autorização de telemedicina, obrigando clínicos a manter credenciais de telemedicina específicas do estado e usar prescrições eletrônicas para drogas das Categorias II-V. A regra da Califórnia de que todas as prescrições-controladas ou não-sejam eletrônicas desde janeiro de 2022 mostra como rapidamente os mandatos se expandem, com 35 estados agora aplicando legislação de EPCS. O CMS já confirmou a transição para o Padrão NCPDP SCRIPT versão 2023011 em janeiro de 2028, compelindo sistemas a apoiar ferramentas de benefício em tempo real e dados de formulário aprimorados. Um requisito federal para verificar Programas de Monitoramento de Drogas Prescritas estaduais está definido para implementação dentro de três anos, cimentando ainda mais a prescrição eletrônica como a única rota segura para substâncias controladas. Essas regras em cascata criam um ciclo de substituição que impulsiona o mercado de prescrição eletrônica muito além do crescimento orgânico.

Foco Crescente na Segurança de Medicamentos e Qualidade do Cuidado

Imperativos de segurança do paciente empurram sistemas de saúde a adotar ferramentas avançadas de prescrição que reduzem erros ligados a 125.000 mortes por ano nos Estados Unidos. O Sig IQ da Surescripts traduziu 4,1 bilhões de instruções de pacientes em 2024, convertendo texto livre em instruções estruturadas que cortam visitas ao departamento de emergência por eventos adversos. A Epic Systems incorporou mais de 100 recursos de gerenciamento de prescrição baseados em IA que filtram interações e sugerem dosagem ótima. A DEA também exige autenticação biométrica com taxa de correspondência falsa abaixo de 0,001 para EPCS, escalando necessidades de segurança que favorecem plataformas premium. Sistemas de gerenciamento de terapia medicamentosa agora combinam históricos de prescrição com monitoramento de aderência em tempo real, abordando USD 250 bilhões em custos anuais de não-aderência. Ferramentas de benefício em tempo real aprimoram ainda mais a segurança poupando aos pacientes USD 37 por prescrição através de feedback na tela sobre custos e formulário.

Necessidade de Redução de Custos de Saúde e Eficiência Operacional

Grupos de provedores recorrem à prescrição eletrônica para aliviar pressão orçamentária e simplificar operações. ACOs do Programa de Economia Compartilhada do Medicare relataram USD 1,8 bilhão em economias em 2022, com gerenciamento otimizado de medicamentos sendo um impulsionador central. Prescrições eletrônicas pareadas com verificação de benefícios agora permitem que prescritores escolham substitutos custo-efetivos, cortando despesas gerais relacionadas à pré-autorização estimadas em USD 31 bilhões cada ano. A prescrição eletrônica também reduz taxas de callback de farmácias em 40%, melhorando a produtividade da equipe. Implantações nativas em nuvem reduzem gastos com hardware no local, e ferramentas de transcrição de IA como o Sunoh.ai da eClinicalWorks poupam aos clínicos cerca de duas horas diárias enquanto melhoram a precisão de faturamento. Plataformas centralizadas de gerenciamento de medicamentos como o OmniSphere da Omnicell adicionam controle de nível empresarial em redes multi-site.

Penetração Crescente de Infraestrutura de TI de Saúde Baseada em Nuvem

A adoção generalizada da nuvem corta tempo de implementação e escala acesso à prescrição eletrônica. Atualizações automáticas de software, patches de segurança contínuos e preços de assinatura removem barreiras de capital para práticas menores. Certificações HITRUST r2 concedidas a redes líderes sublinham a maturidade dos controles de segurança em nuvem. Designs multi-inquilino dão às clínicas funções de nível empresarial sem equipes de TI dedicadas e permitem integração perfeita com plataformas de telessaúde que se tornaram mission-critical durante a pandemia. Combinar prescrição eletrônica em nuvem com análises de IA e processamento de linguagem natural está criando ecossistemas de saúde digital estendidos que vão além do simples roteamento de prescrições.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -3.4% | Global, intensificada na UE sob RGPD | Curto prazo (≤ 2 anos) |

| Falta de interoperabilidade e padronização de dados | -2.8% | Global, mais aguda em sistemas fragmentados | Médio prazo (2-4 anos) |

| Interrupção do fluxo de trabalho do provedor e barreiras de usabilidade | -2.3% | Global, impacta ambientes clínicos de alto volume | Curto prazo (≤ 2 anos) |

| Expertise técnica limitada em práticas pequenas e rurais | -1.9% | Áreas rurais na América do Norte, APAC e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

A saúde permanece um alvo principal de ransomware. O ataque à Change Healthcare interrompeu fluxos de trabalho de prescrição para mais de um terço dos pacientes americanos, forçando processos emergenciais baseados em papel. A DEA também alertou sobre roubo de credenciais de EHR que permite criminosos gerar volumes massivos de scripts fraudulentos. Propostas legislativas como a Lei de Melhoria de Cibersegurança de Cuidados de Saúde vinculariam pagamentos do Medicare à prontidão de segurança, adicionando encargos de custo para práticas pequenas. Autenticação obrigatória de dois fatores, assinaturas digitais e trilhas de auditoria detalhadas aumentam ainda mais a complexidade operacional. Provedores rurais ou pequenos frequentemente carecem de fundos e expertise para atender requisitos rigorosos, desacelerando a adoção e estreitando o mercado de prescrição eletrônica em regiões desatendidas.

Falta de Interoperabilidade e Padronização de Dados

Modelos de dados inconsistentes impedem troca perfeita mesmo onde a prescrição eletrônica é generalizada. Apenas 23% dos médicos americanos dizem que informações de saúde externas são muito fáceis de usar, apontando para lacunas que complicam a reconciliação de medicamentos. Sistemas fragmentados deixam pacientes vulneráveis quando se movem entre provedores que operam plataformas incompatíveis. A atualização para NCPDP SCRIPT 2023011 demanda testes extensivos entre cada participante da rede e pode interromper fluxos de trabalho. Questões de interoperabilidade semântica permanecem porque diferentes EHRs rotulam campos de medicação de maneiras únicas, exigindo mapeamento manual que arrisca erros[3]JMIR, "Semantic Interoperability Challenges in e-Prescribing," jmir.org. Na ausência de APIs uniformes, sistemas de saúde devem manter interfaces sob medida para cada fornecedor, inflando custos de manutenção e desencorajando mudanças de plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam Complexidade de Integração

Em 2024, software representou 65,45% da receita, refletindo demanda central de licenciamento em hospitais e clínicas. Serviços, no entanto, projetados a uma TCAC de 26,45%, sublinham como organizações agora valorizam suporte de integração, orientação regulatória e otimização contínua. As 4,1 bilhões de instruções Sig IQ da Surescripts em 2024 ilustram uma mudança do transporte básico de dados para gerenciamento de medicamentos de valor agregado.

O boom de serviços reforça que tecnologia sozinha não resolve desafios de prescrição. A implementação agora rotineiramente cobre treinamento em sala de aula, workshops de gerenciamento de mudanças e terceirização de help-desk. Esta sobreposição de serviços cria receita pegajosa, semelhante a assinatura para fornecedores e sustenta o mercado de prescrição eletrônica mesmo em geografias maduras. Atualizações recorrentes para atender biometria da DEA ou padrões SCRIPT próximos asseguram a trajetória de crescimento a longo prazo do segmento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Sistema: Inovação Mobile Desafia Dominância EHR

Soluções integradas de EHR ou HIS detiveram 72,34% do mercado de prescrição eletrônica em 2024, capitalizando em seu papel incorporado no fluxo de trabalho no ponto de cuidado. Aplicativos mobile-first estão alcançando com uma TCAC de 26,56% graças a tablets e smartphones seguros que permitem entrada imediata de pedidos durante rounds ou visitas domiciliares. Sistemas independentes permanecem relevantes em ambientes de nicho onde rollouts completos de EHR permanecem impraticáveis.

A onda de ferramentas de prescrição habilitadas por IA da Epic demonstra como gigantes de EHR defendem participação, enquanto entrantes móveis menores competem em usabilidade e baixo custo inicial. Soluções móveis também servem programas de extensão, clínicas pop-up e zonas de desastre. Ainda assim, suítes integradas ainda fornecem acesso mais profundo a valores laboratoriais, listas de problemas e suporte à decisão-capacidades cruciais para gerenciamento complexo de polifarmácia.

Por Modo de Entrega: Soluções Baseadas na Web Ganham Impulso

Plataformas em nuvem já representam 54,34% da receita em 2024, mas implantações baseadas em navegador estão crescendo mais rapidamente a 26,98% de TCAC conforme provedores preferem a conveniência de login-and-go. Instalações no local persistem onde política ou segurança demandam controle local, enquanto modelos API Platform-as-a-Service atraem empresas de tecnologia de saúde que incorporam prescrição em aplicações mais amplas.

A migração para nuvem simplifica controle de versão e acelera patches de segurança, benefícios reconhecidos por sistemas que processam milhões de scripts a cada dia. Acesso web também facilita expansão multi-site para redes de farmácias de varejo e redes de telessaúde. Ferramentas baseadas em navegador mantêm ritmo com regras rigorosas de autenticação e eliminam conflitos de software local, garantindo que o mercado de prescrição eletrônica permaneça acessível para organizações grandes e pequenas.

Por Tipo de Prescrição: Medicamentos Especializados Impulsionam Crescimento Premium

Substâncias controladas representaram 38,54% de participação do mercado de prescrição eletrônica em 2024, refletindo o empurrão regulatório para digitalizar opioides e estimulantes. Medicamentos especializados, embora menores em volume, geram o crescimento de valor mais rápido a 25,67% de TCAC porque biológicos e terapias gênicas demandam rastreamento rigoroso. Scripts NewRx permanecem volume de fundação, enquanto módulos de renovação automática reduzem carga de trabalho da equipe.

A Surescripts registrou 310,5 milhões de scripts eletrônicos de substância controlada em 2024, com 83,9% dos prescritores ativos habilitados para EPCS e 96,3% das farmácias prontas para dispensar digitalmente. Terapia especializada frequentemente aciona pré-autorizações e solicitações de assistência financeira, então plataformas avançadas que integram fluxos de trabalho de pagadores comandam taxas premium, ampliando ainda mais o tamanho do mercado de prescrição eletrônica para drogas de alta complexidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Provedores de Telessaúde Aceleram Adoção

Hospitais contribuíram com 46,79% da receita de 2024, refletindo penetração de EHR empresarial e altos volumes de script. Provedores de telessaúde, no entanto, registram uma TCAC de 27,86% conforme visitas remotas se tornam um caminho padrão de cuidado. Clínicas e canais de farmácia ou pedido por correio adotam prescrição eletrônica constantemente, impulsionados por metas de conformidade e eficiência.

As flexibilidades estendidas da DEA permitem que clínicos virtuais continuem a prescrever eletronicamente medicamentos das Categorias II-V, removendo barreiras geográficas que uma vez limitaram terapia remota de vício e saúde mental. Grupos hospitalares se beneficiam de economias de escala, ainda assim redes de telessaúde ganham terreno oferecendo entrega domiciliar conveniente e coaching de medicamentos. A paisagem multicanal resultante amplia alcance e diversifica a base de receita da indústria de prescrição eletrônica.

Análise Geográfica

A América do Norte dominou o mercado de prescrição eletrônica com 38,54% de participação em 2024, sustentada por infraestrutura de rede madura e mandatos federais fortes. A Surescripts roteou 2,5 bilhões de prescrições em sua plataforma americana naquele ano, destacando adoção entrincheirada. Eventos persistentes de cibersegurança como o ataque à Change Healthcare e desafios contínuos de compartilhamento de dados sublinham as necessidades futuras de investimento da região, ainda assim incentivos incorporados no Medicare e seguro comercial mantêm impulso de crescimento.

A Ásia-Pacífico registrou a trajetória mais rápida a 25,45% de TCAC até 2030. O Japão está implementando um banco de dados nacional que conecta o ID My Number de cada cidadão a históricos de prescrição, enquanto a China constrói redes integradas de tratamento-seguro-farmácia sob sua política de ligação três-médica. Governos na Índia, Coreia do Sul e Austrália estão igualmente priorizando sistemas nacionais de monitoramento de drogas, criando oportunidades de salto que permitem provedores implantar soluções em nuvem e móveis sem restrições de legado. Um gasto de saúde projetado de USD 138 bilhões na China até 2027 oferece espaço substancial para expansão do mercado de prescrição eletrônica.

A Europa exibe progresso constante impulsionado pelo programa e-Rezept da Alemanha e o serviço de prescrição de aplicativo móvel do NHS que agora lida com 3,1 milhões de solicitações de repetição mensalmente. Ambientes regulatórios diversos em 27 estados da UE desaceleram a harmonização, mas estruturas rigorosas de proteção de dados reforçam a confiança do consumidor. América do Sul junto com Oriente Médio & África permanecem nascentes mas atraentes; digitalização do setor público impulsiona projetos iniciais no Brasil, Arábia Saudita e Emirados Árabes Unidos. A perspectiva global, portanto, combina uso maduro na América do Norte e Europa com escalonamento rápido na Ásia-Pacífico e adoção piloto seletiva em regiões emergentes, sustentando crescimento a longo prazo para o mercado de prescrição eletrônica.

Cenário Competitivo

O mercado de prescrição eletrônica é moderadamente concentrado. A Surescripts ancora o ecossistema, conectando mais de 2,14 milhões de provedores e habilitando 24 bilhões de trocas de informações de saúde em 2023. A Epic Systems expandiu sua pegada de EHR de cuidados agudos para 42,3% dos hospitais americanos após integrar 176 instalações multiespecialidade em 2024, aprofundando sua base de prescrição integrada. A participação da Oracle Health caiu para 22,9% após perder 74 clientes hospitalares pós-aquisição, ilustrando pressão competitiva.

A diferenciação tecnológica centra-se no suporte à decisão por IA, interoperabilidade perfeita de rede e ferramentas de conformidade. A Epic introduziu mais de 100 recursos de IA que sinalizam interações e sugerem dosagem personalizada. A Oracle Health está implementando comandos de voz e ID facial para simplificar logins de clínicos. Novos entrantes visam nichos especializados: a Surescripts estendeu sua rede a prescrições veterinárias via DAW Systems e farmácias digitais buscam reabastecimentos direto ao consumidor. Plataformas com biometria avançada e conformidade completa com DEA atraem hospitais gerenciando substâncias controladas de alto risco, enquanto aplicativos móveis leves atraem startups de telessaúde. Roteiros de fornecedores integram crescentemente análises baseadas em valor e rastreamento de resultados para alinhar com incentivos de pagadores, empurrando a indústria de prescrição eletrônica em direção a ecossistemas ricos em dados e assistidos por IA.

Parcerias estratégicas e aquisições ilustram dinâmicas de mercado. A Omnicell lançou seu OmniSphere nativo em nuvem para conectar robótica e armários inteligentes, garantindo certificação HITRUST. O movimento de USD 850 milhões da McKesson pela PRISM Vision Holdings adicionou alcance de oftalmologia e capacidade de análise de dados ampliada. A Francisco Partners comprou a AdvancedMD por USD 1,125 bilhão, apostando em software ambulatório integrado que incorpora ferramentas de prescrição. Estes negócios sublinham como escala, profundidade de dados e amplitude de fluxo de trabalho definem competitividade no mercado de prescrição eletrônica.

Líderes da Indústria de Prescrição Eletrônica

-

Allscripts Healthcare Solutions (Veradigm)

-

Surescripts

-

Epic Systems Corporation

-

Oracle (Cerner)

-

DrFirst

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A McKesson Corporation concordou em comprar uma participação de 80% na PRISM Vision Holdings por USD 850 milhões, fortalecendo seu portfólio de cuidados especializados e análises.

- Janeiro de 2025: A DEA publicou três regras finais que criam registros especiais de telemedicina, permitindo prescrição de Categorias II-V sem visitas presenciais prévias sob condições definidas.

- Janeiro de 2025: A Surescripts formou uma parceria nacional de crescimento com TPG para escalar serviços inteligentes de prescrição, benefícios e interoperabilidade.

- Janeiro de 2025: A Avel eCare adquiriu a Amwell Psychiatric Care, expandindo serviços virtuais de saúde comportamental em 46 estados.

- Dezembro de 2024: A HEALWELL AI comprou a Orion Health Holdings por CAD 165 milhões, unindo interoperabilidade impulsionada por IA com uma base de clientes cobrindo 150 milhões de vidas.

Escopo do Relatório Global do Mercado de Prescrição Eletrônica

Conforme o escopo do relatório, prescrição eletrônica é uma estrutura tecnológica que permite médicos e outros profissionais médicos escrever e enviar prescrições para uma farmácia participante em formato eletrônico em vez de usar prescrições escritas. O Mercado de Prescrição Eletrônica é segmentado por componente (Hardware, Software e Serviços), Tipo de Sistema (Sistema de Prescrição Eletrônica Independente e Sistema de Prescrição Eletrônica Integrado), Por Modo de Entrega (Baseado em Nuvem, Baseado na Web e No Local), Usuário Final (Hospitais e Clínicas), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Sistemas Independentes |

| Sistemas Integrados EHR/HIS |

| Aplicativos Mobile-first |

| Baseado em nuvem |

| Baseado na web |

| No local |

| API Platform-as-a-Service |

| NewRx |

| Renovação / Reabastecimento |

| Substâncias Controladas (EPCS) |

| Medicamentos Especializados |

| Hospitais |

| Clínicas |

| Farmácias e Pedido por Correio |

| Provedores de Telessaúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Sistema | Sistemas Independentes | |

| Sistemas Integrados EHR/HIS | ||

| Aplicativos Mobile-first | ||

| Por Modo de Entrega | Baseado em nuvem | |

| Baseado na web | ||

| No local | ||

| API Platform-as-a-Service | ||

| Por Tipo de Prescrição | NewRx | |

| Renovação / Reabastecimento | ||

| Substâncias Controladas (EPCS) | ||

| Medicamentos Especializados | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Farmácias e Pedido por Correio | ||

| Provedores de Telessaúde | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado de prescrição eletrônica e quão rápido está crescendo?

O mercado atingiu USD 4,21 bilhões em 2025 e está previsto para crescer para USD 12,44 bilhões até 2030, refletindo uma TCAC de 24,19%

Quais regiões estão liderando e quais estão se expandindo mais rapidamente?

A América do Norte deteve 38,54% da receita de 2024, enquanto a Ásia-Pacífico está projetada para avançar a uma TCAC de 25,45% até 2030, impulsionada por iniciativas nacionais de saúde digital

Quais mudanças regulatórias estão impulsionando adoção mais ampla?

Mandatos federais e estaduais como as flexibilidades estendidas de telemedicina da DEA americana e regras do CMS exigindo transmissão eletrônica da maioria dos scripts de substância controlada estão acelerando a implantação

Por que a prescrição eletrônica é importante para substâncias controladas?

Substâncias controladas representaram 38,54% da receita de 2024, e fluxos de trabalho eletrônicos apoiam autenticação biométrica, trilhas de auditoria e verificações do Programa de Monitoramento de Drogas Prescritas que coíbem desvio e fraude

Que riscos de cibersegurança afetam sistemas de prescrição eletrônica?

Incidentes de ransomware como o ataque à Change Healthcare, junto com esquemas de roubo de credenciais visando números da DEA, destacam a necessidade de autenticação de dois fatores, criptografia e monitoramento contínuo de ameaças

Quem são os principais fornecedores e quão consolidado é o mercado?

Surescripts, Epic Systems, Oracle Health, Omnicell e McKesson lideram o espaço; os cinco principais players controlam coletivamente pouco mais de 60% das transações, indicando concentração moderada.

Página atualizada pela última vez em: