Tamanho e Participação do Mercado de Expressão de Proteínas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

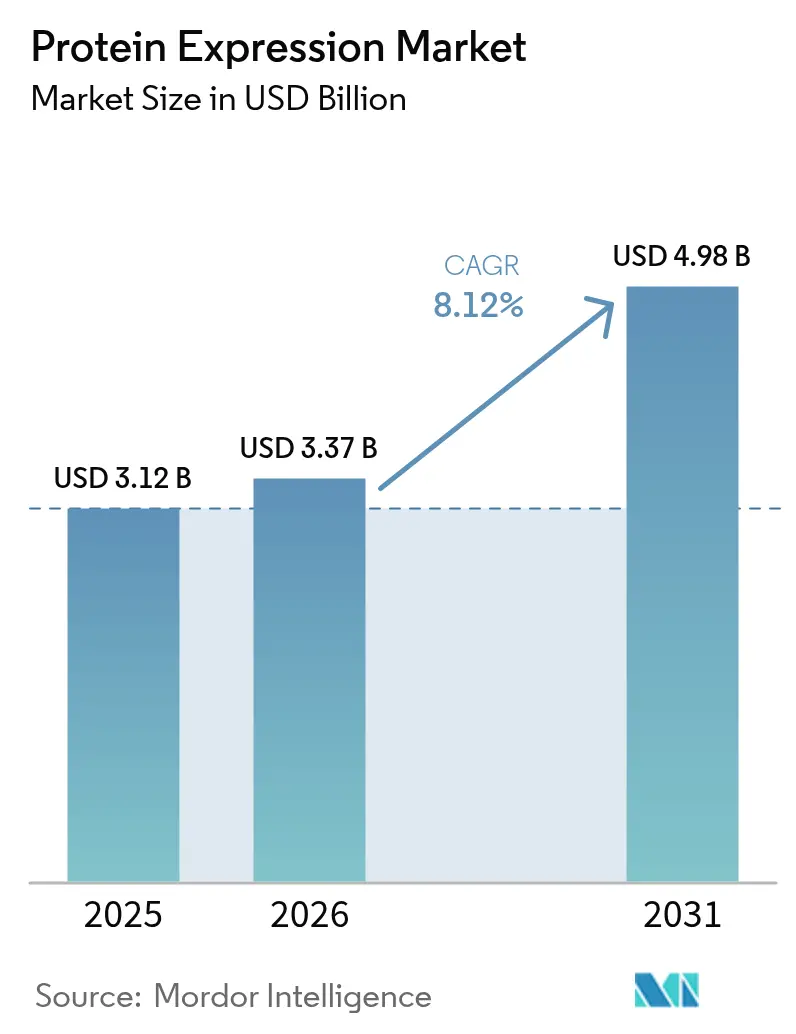

| Tamanho do Mercado (2026) | 3.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Expressão de Proteínas por Mordor Intelligence

O tamanho do mercado de expressão de proteínas deve crescer de USD 3,12 bilhões em 2025 para USD 3,37 bilhões em 2026 e está previsto para atingir USD 4,98 bilhões até 2031 a um CAGR de 8,12% no período de 2026-2031. O crescimento remonta à rápida transição dos métodos recombinantes convencionais para plataformas habilitadas por inteligência artificial que ajustam o uso de códons, aumentam os rendimentos e encurtam os ciclos de desenvolvimento. Orçamentos robustos de P&D de grandes empresas farmacêuticas, como o programa de fabricação nos EUA de USD 2 bilhões da Thermo Fisher Scientific, estão adicionando capacidade moderna enquanto reduzem os riscos das cadeias de suprimentos. Agendas de multi-ômica financiadas pelo governo, juntamente com o lançamento comercial de micro-biorreatores de fluxo contínuo, eliminam as barreiras históricas de escala e custo. Enquanto isso, um pipeline de 698 projetos de biológicos na WuXi Biologics ilustra como a complexidade clínica se traduz em demanda incessante por tecnologias avançadas de expressão.

Principais Conclusões do Relatório

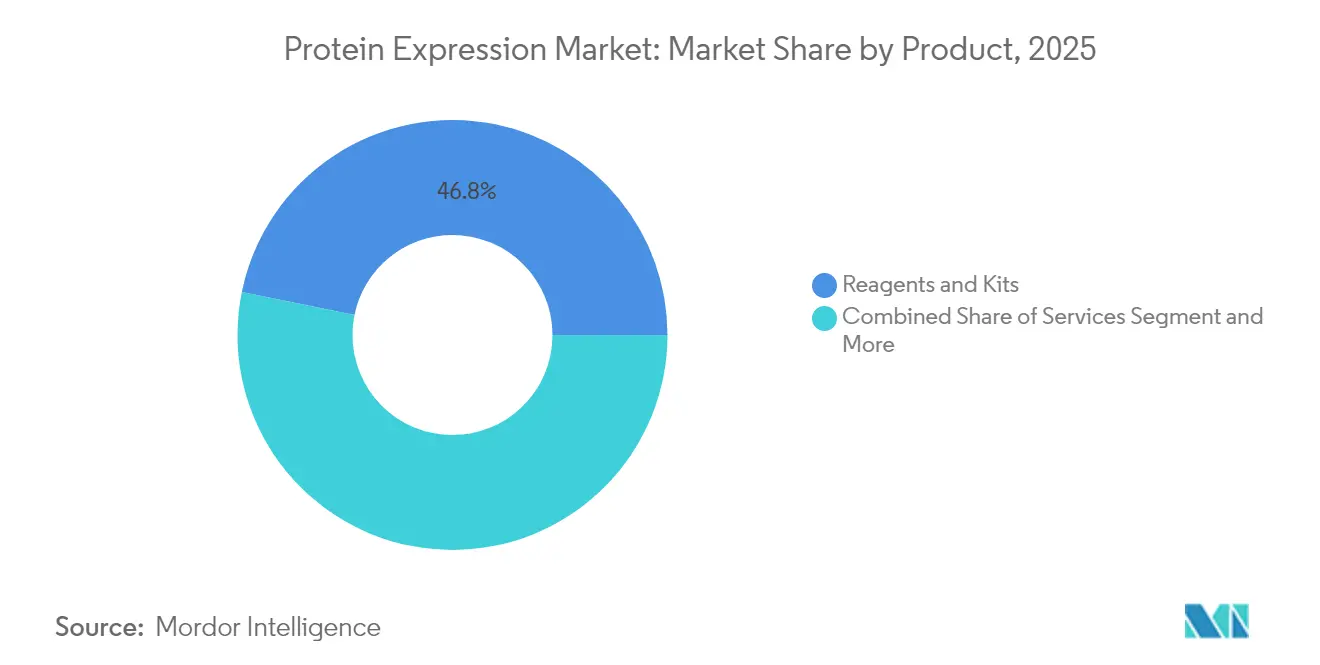

- Por categoria de produto e serviços, Reagentes e Kits lideraram com 46,80% de participação de receita do mercado de expressão de proteínas em 2025; os Serviços estão projetados para expandir a um CAGR de 12,07% até 2031.

- Por aplicação, os usos terapêuticos detinham 58,10% da participação do mercado de expressão de proteínas em 2025, enquanto a biotecnologia agrícola está prevista para crescer a um CAGR de 12,64% até 2031.

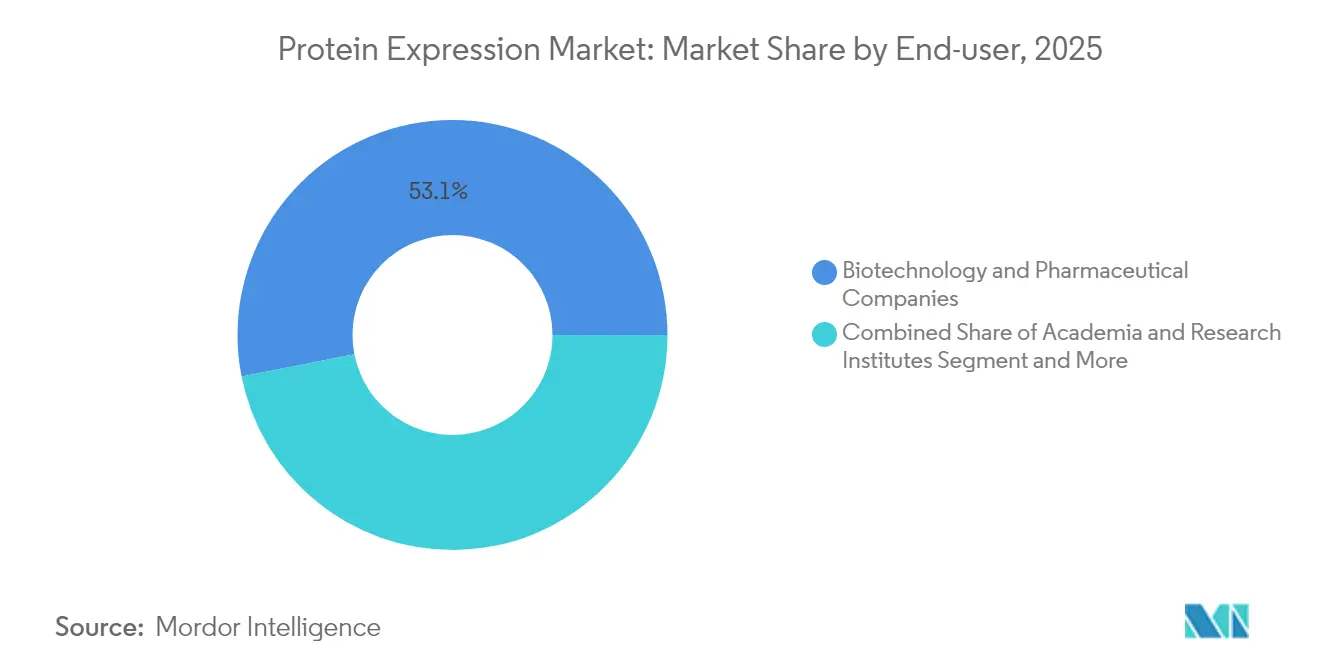

- Por usuário final, empresas de biotecnologia e farmacêuticas responderam por 53,10% da demanda em 2025, enquanto CROs/CDMOs registram o maior CAGR projetado de 12,31% até 2031.

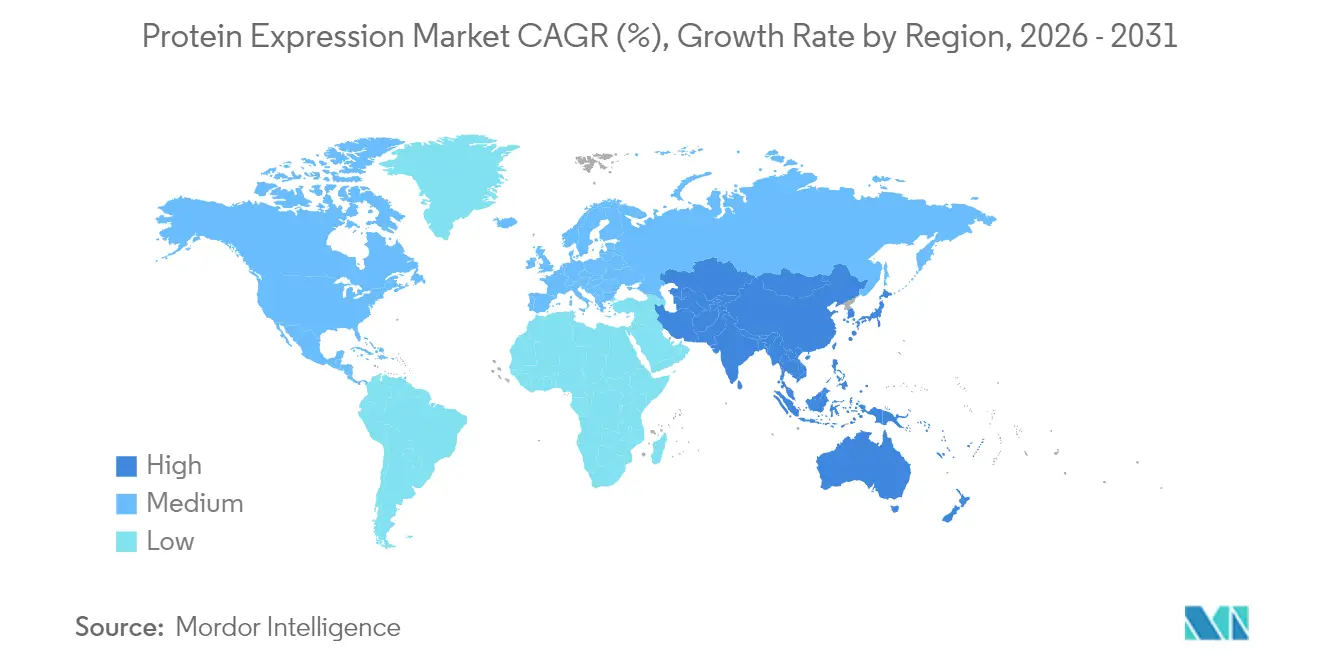

- Por geografia, a América do Norte comandou 39,55% do tamanho do mercado de expressão de proteínas em 2025 e a Ásia-Pacífico está avançando a um CAGR de 11,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Expressão de Proteínas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em P&D por grandes empresas farmacêuticas | +2.1% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão do pipeline de biológicos terapêuticos | +1.8% | Global, com impulso se deslocando para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas de multi-ômica financiadas pelo governo | +1.3% | América do Norte e UE, ganhos iniciais na China e no Japão | Médio prazo (2-4 anos) |

| Uso de códons otimizado por inteligência artificial acelerando o rendimento | +1.7% | Adoção inicial nos Estados Unidos, Alemanha e Singapura | Curto prazo (≤ 2 anos) |

| Adoção de micro-biorreatores de fluxo contínuo | +0.9% | Absorção central na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em P&D por Grandes Empresas Farmacêuticas

Os principais players do setor estão investindo pesadamente em infraestrutura de expressão; a Thermo Fisher Scientific sozinha alocou USD 2 bilhões para expansão nos EUA, visando tanto a capacidade quanto a inovação de processos de próxima geração. Esses fluxos de capital estão alinhados com o fato de que os biológicos agora respondem por quase 70% das vendas biofarmacêuticas, tornando a produção confiável de proteínas um imperativo estratégico. A atividade de fusões e aquisições, ilustrada pelo acordo de USD 1 bilhão da Roche para adquirir a Poseida Therapeutics, concentra valioso conhecimento em expressão nas empresas de primeira linha. As startups também se beneficiam; a ExpressionEdits captou USD 13 milhões para desenvolver proteínas de maior fidelidade, sinalizando ampla confiança no setor. À medida que esse aumento de financiamento se traduz em novas instalações piloto e comerciais, o mercado de expressão de proteínas experimenta carteiras de pedidos mais robustas e ciclos de atualização tecnológica mais rápidos.

Expansão do Pipeline de Biológicos Terapêuticos

Os 698 programas ativos da WuXi Biologics, incluindo 51 projetos em fase avançada, destacam a escala sem precedentes do desenvolvimento clínico que depende de sistemas de expressão sofisticados. O crescente número de aprovações da FDA de anticorpos monoclonais e o advento de terapias celulares com edição gênica, como o CASGEVY sob o acordo de fornecimento da Lonza, intensificam a demanda por plataformas capazes de lidar com requisitos complexos de modificações pós-traducionais. Os conjugados anticorpo-fármaco e os formatos biespecíficos requerem sistemas de mamíferos de alto rendimento, enquanto as plataformas microbianas estão sendo reengenheiradas para fornecer DNA plasmidial em escala comercial. Essa ampla combinação de modalidades sobrecarrega a capacidade existente e impulsiona contratos de terceirização de vários anos, alimentando fluxos de receita consistentes em equipamentos, reagentes e serviços. A diversificação geográfica dos ensaios clínicos reforça a necessidade de infraestruturas de fabricação locais na Ásia-Pacífico e na Europa, ampliando ainda mais o mercado de expressão de proteínas.

Iniciativas de Multi-Ômica Financiadas pelo Governo

As principais agências públicas tratam a expressão de proteínas como infraestrutura crítica de pesquisa. O Consórcio Multi-Ômica para Saúde e Doenças do NIH integra a proteômica com a genômica para decifrar a progressão de doenças em populações diversas. Complementando isso, a Fundação Nacional de Ciências lançou um programa de USD 40 milhões que acelera o design de proteínas aprimorado por inteligência artificial para fortalecer a bioeconomia[1]Fundação Nacional de Ciências, "Nova Oportunidade de Financiamento de USD 40 Milhões Acelera a Tradução de Novas Abordagens para o Design de Proteínas para Fortalecer a Bioeconomia dos EUA," nsf.gov. O projeto APECx da ARPA-H estabelece conjuntos de ferramentas para antígenos vacinais de proteção ampla, estreitando ainda mais o vínculo entre a preparação para a saúde pública e a tecnologia de expressão. O Projeto de Proteômica do UK Biobank, impulsionado pela plataforma Olink da Thermo Fisher, está catalogando mais de 5.400 proteínas em 600.000 amostras, criando a maior referência do proteoma humano do mundo. Esses conjuntos de dados financiados publicamente elevam os padrões analíticos e estimulam oportunidades comerciais na validação de biomarcadores e na descoberta terapêutica.

Uso de Códons Otimizado por Inteligência Artificial Acelerando o Rendimento

O CodonTransformer, treinado em dados genômicos de 164 espécies, gera sequências de DNA que aprimoram a expressão enquanto evitam motivos deletérios, resultando em ganhos de rendimento múltiplos. Estruturas complementares como o Índice de Saúde de Códons classificam os códons com base na aptidão do hospedeiro, reduzindo a competição por recursos e elevando ainda mais a eficiência de produção. Os resultados experimentais confirmam que sequências de codificação otimizadas podem aumentar os títulos de proteína fluorescente verde em mais de cinco vezes em modelos de Bacillus subtilis, demonstrando o potencial prático da tomada de decisão por inteligência artificial. Essas melhorias algorítmicas encurtam os ciclos de construção-teste-aprendizado de meses para semanas, proporcionando um caminho mais rápido para a clínica para novos biológicos e reforçando a competitividade do mercado de expressão de proteínas.

Análise de Impacto das Restrições do Mercado de Expressão de Proteínas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas de alto rendimento com uso intensivo de capital | -1.2% | Global, maior obstáculo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fidelidade limitada de modificações pós-traducionais | -0.8% | Global, aguda em biológicos complexos | Médio prazo (2-4 anos) |

| Concentração de propriedade intelectual em torno de bibliotecas de proteínas geradas por inteligência artificial | -0.6% | Principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de Alto Rendimento com Uso Intensivo de Capital

Escalar de 10 para 288 proteínas recombinantes por semana requer robôs de manuseio de líquidos, biorreatores paralelos e módulos de purificação integrados que acarretam elevados custos iniciais. Plataformas como a Plataforma de Expressão e Purificação de Proteínas dependem de linhas HEK e CHO totalmente automatizadas, exigindo instalações especializadas, manutenção contínua e operadores qualificados. Os gastos com processamento a jusante podem consumir até 60% dos orçamentos totais de desenvolvimento, sobrecarregando as finanças de empresas menores e desacelerando a adoção em regiões de menor renda. Embora os reatores DIY de baixo custo ofereçam alívio limitado, eles sacrificam o rendimento e a prontidão para conformidade regulatória. Essa barreira financeira reduz a diversidade de fornecedores e modera o crescimento de curto prazo do mercado de expressão de proteínas em geografias com restrições de capital.

Fidelidade Limitada de Modificações Pós-Traducionais

Taxas de tradução incorreta tão altas quanto 8 × 10⁻³ comprometem a função das proteínas e podem desencadear respostas imunogênicas em produtos terapêuticos. A inconsistência na glicosilação dificulta o desenvolvimento de biossimilares, forçando ciclos analíticos repetidos e atrasando os registros regulatórios. Os hospedeiros de mamíferos permanecem o padrão ouro para proteínas complexas, mas mesmo eles requerem otimização de meios de cultura e engenharia de chaperonas para atingir os níveis de fidelidade desejados. Os avanços na otimização direcionada de códons e na engenharia de cepas mostram promessa, mas exigem orçamentos sustentados de P&D para se tornarem mainstream. Essas incertezas de qualidade prolongam o tempo de chegada ao mercado e levam alguns patrocinadores a CDMOs especializados, limitando o pleno potencial do mercado de expressão de proteínas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Expressão de Proteínas

Por Produto e Serviços:

Serviços Aceleram Apesar da Dominância dos ReagentesReagentes e Kits capturaram 46,80% da participação do mercado de expressão de proteínas em 2025, sublinhando seu status como insumos indispensáveis em todos os fluxos de trabalho, desde a construção de vetores até a purificação final. Os prestadores de serviços estão ganhando impulso; o segmento está previsto para registrar um CAGR de 12,07% até 2031, à medida que os desenvolvedores terceirizam programas complexos ou de alto volume para parceiros com linhas celulares proprietárias e suítes de BPF. A KBI Biopharma garantiu USD 250 milhões em contratos de produção de mamíferos de longo prazo que ilustram a demanda sustentada por expertise externa.

A inovação dentro dos reagentes permanece intensa: o sistema ExiProgen da Bioneer e as formulações mais recentes livres de células reduzem os prazos de expressão enquanto preservam os rendimentos. Enquanto isso, os acordos de CDMO de múltiplas modalidades, relatados pela BioProcess International, ampliam os menus de serviços para incluir opções livres de células e microbianas, sinalizando que as receitas de serviços superarão o crescimento de reagentes à medida que a complexidade dos biológicos aumenta. Coletivamente, essas forças aprofundam o mercado de expressão de proteínas, criando fluxos de receita paralelos a partir de consumíveis e terceirização completa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação:

Biotecnologia Agrícola Perturba a Liderança TerapêuticaOs casos de uso terapêutico dominam o valor, respondendo por 58,10% do tamanho do mercado de expressão de proteínas em 2025, graças aos pipelines sustentados de anticorpos, vacinas e terapia gênica. No entanto, a biotecnologia agrícola registra o crescimento mais rápido com um CAGR de 12,64%, impulsionado por culturas editadas por CRISPR, resistência a pragas mediada por enzimas e proteínas de fermentação de precisão que redefinem a segurança alimentar. Linhas de trigo resistentes ao Fusarium que co-expressam quitinase e β-1,3-glucanase ressaltam a eficácia dos sistemas de expressão baseados em plantas na proteção de culturas.

As enzimas industriais e as ferramentas de pesquisa mantêm crescimento de dígito único médio, sustentados pela evolução de enzimas guiada por inteligência artificial para processamento de alimentos e química verde. Os biorreatores de plantas que montam proteínas animais — revisados na Frontiers in Plant Science — expandem os mercados endereçáveis enquanto contornam muitos requisitos de cadeia de frio. Essas diversas aplicações ampliam o mercado de expressão de proteínas, mitigando a dependência de qualquer modalidade terapêutica única e ressaltando a utilidade transsetorial da tecnologia.

Por Usuário Final:

CROs/CDMOs Capitalizam o Impulso da TerceirizaçãoEmpresas de biotecnologia e farmacêuticas controlaram 53,10% dos gastos em 2025, refletindo sua necessidade de supervisão direta de programas de caminho crítico. Essas empresas também financiam grandes construções greenfield, como a expansão nos EUA da Thermo Fisher Scientific, que fortalece a garantia interna de fornecimento.

CROs/CDMOs, no entanto, superarão todos os outros usuários finais com um CAGR de 12,31% até 2031, beneficiando-se de modelos de compartilhamento de riscos e familiaridade regulatória. A WuXi Biologics ilustra essa ascensão; a receita em fase avançada e comercial cresceu 101,7%, validando o prêmio que os desenvolvedores atribuem a capacidades comprovadas em grande escala.

As instituições acadêmicas e de pesquisa contribuem com demanda de base estável por meio de subsídios do NIH e da NSF que financiam estudos exploratórios de proteômica e design orientado por inteligência artificial. Novas colaborações, como a integração das plataformas de descoberta e caracterização da Nuclera e da Cytiva, borram os limites históricos entre usuários acadêmicos e industriais. Em conjunto, essas dinâmicas incentivam o compartilhamento flexível de capacidade que amplia os pontos de entrada no mercado de expressão de proteínas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Mercado de Expressão de Proteínas na América do Norte

A América do Norte deteve 39,55% da participação no mercado de expressão de proteínas em 2025, impulsionada por robustos pipelines farmacêuticos, redes de capital de risco e um ambiente regulatório favorável. O programa de design de proteínas da NSF no valor de 40 milhões de USD e as iniciativas da ARPA-H voltadas para vacinas proporcionam visibilidade de demanda de longo prazo. Movimentos no nível corporativo — incluindo a aquisição da Olink pela Thermo Fisher por 3,1 bilhões de USD — ampliam o rendimento analítico e posicionam a região como um polo global de proteômica. Canadá e México contribuem com serviços de scale-up e envase que complementam a capacidade dos EUA, enquanto vias regulatórias simplificadas incentivam ensaios clínicos transfronteiriços.

Mercado de Expressão de Proteínas na APAC

Prevê-se que a Ásia-Pacífico registre o maior CAGR regional, de 11,45%, até 2031, impulsionada por regulamentações harmonizadas, capacidade competitiva em custos e incentivos governamentais para a autossuficiência em biológicos. A China lidera os investimentos, evidenciado pelo crescimento de 37,7% na receita não relacionada à COVID da WuXi Biologics e por novas plataformas microbianas desenvolvidas para proteínas recombinantes e DNA plasmidial. Japão e Coreia do Sul fornecem automação de ponta, enquanto Índia e Austrália oferecem infraestruturas econômicas e prontas para BPF. Os governos regionais apoiam empresas de fermentação de precisão para abordar a segurança alimentar, expandindo os mercados finais além dos terapêuticos.

Mercado de Expressão de Proteínas na Europa

A Europa apresenta crescimento estável de dígito único médio, ancorado por hubs de manufatura consolidados e um marco regulatório rigoroso, porém previsível. A instalação da Lonza nos Países Baixos, fundamental para a terapia celular com edição gênica CASGEVY, confirma a capacidade da Europa de lidar com novas modalidades em escala comercial. Alemanha, Reino Unido e França permanecem potências em P&D, e as nações da Europa Oriental ampliam a capacidade com custos de mão de obra competitivos. A ênfase contínua na sustentabilidade alimenta a demanda por proteínas de origem vegetal e fermentadas com precisão, alinhando os objetivos de política pública à adoção comercial.

Cenário Competitivo

A concorrência é moderadamente concentrada: os líderes globais Thermo Fisher Scientific, Merck KGaA e Agilent Technologies integram aquisições e plataformas proprietárias para oferecer soluções de ponta a ponta. A aquisição da Olink pela Thermo Fisher integrou ensaios de extensão de proximidade a um portfólio que agora abrange desde a descoberta até o controle de qualidade, ampliando os custos de troca para os clientes. O sistema de expressão gênica GS Xceed da Lonza e as XS Technologies microbianas criam conjuntos de ferramentas modulares que aceleram o desenvolvimento de linhas celulares e suportam a fabricação em múltiplas escalas.

Os CDMOs de médio porte estão aumentando a diferenciação por meio da amplitude de plataformas. A KBI Biopharma oferece análises integradas juntamente com produção em BPF, atraindo contratos de longa duração que garantem visibilidade de receita. A Agilent, por sua vez, combina instrumentação de cromatografia com serviços de linhas celulares recombinantes, conferindo-lhe alavancagem em equipamentos de capital e consumíveis.

Os disruptores emergentes focam na compressão de custos e automação. Os players com foco em inteligência artificial empregam laboratórios autônomos para explorar paisagens de aptidão de proteínas com mínima intervenção humana. Os mini-biorreatores de células de insetos prometem economias de custo de dois dígitos e redução de emissões de gases de efeito estufa em relação aos sistemas convencionais de mamíferos. À medida que os clusters de propriedade intelectual se formam em torno de bibliotecas geradas por inteligência artificial, as estratégias de licenciamento tornam-se armas importantes para garantir receitas recorrentes.

Líderes do Setor de Expressão de Proteínas

Agilent Technologies Inc

Thermo Fisher Scientific Inc

Merck KGaA

Takara Bio Inc

New England Biolabs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Expressão de Proteínas Abordadas neste Relatório

- Thermo Fisher Scientific

- Merck

- Agilent Technologies

- Takara Bio

- QIAGEN

- Bio-Rad Laboratories

- New England Biolabs

- Promega

- GenScript Biotech

- Lonza Group

- Abcam

- Danaher

- Bio-Techne

- Sino Biological

- Bioneer Corp

- Oxford Expression Technologies

- Synthetic Genomics

- Charles River

- Evitria AG

Desenvolvimento Recente do Setor no Mercado de Expressão de Proteínas

- Junho de 2025: A Sanofi concluiu a aquisição da Blueprint Medicines por USD 9,1 bilhões, adicionando fluxos de receita do Ayvakit e aprofundando a expertise em imunologia rara.

- Abril de 2025: A Thermo Fisher Scientific comprometeu USD 2 bilhões para impulsionar a inovação e a fabricação nos EUA, alocando USD 500 milhões diretamente para P&D de expressão de proteínas de próxima geração.

Mercado de Expressão de Proteínas Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de expressão de proteínas como a receita gerada a partir de kits, reagentes, vetores, sistemas de expressão (mamífero, bacteriano, levedura, inseto, sem células) e serviços associados utilizados para sintetizar, purificar e analisar proteínas recombinantes ou nativas para fins terapêuticos, de investigação e industriais. Cobrimos a procura global junto de promotores de medicamentos, fabricantes por contrato, laboratórios académicos e produtores industriais de enzimas, com valores expressos a preços à saída de fábrica, antes das margens dos distribuidores.

Exclusão do âmbito: as receitas de serviços de proteómica de diagnóstico e equipamentos como os espectrómetros de massa estão fora desta dimensionamento.

Segmentos Abrangidos Neste Relatório

- Por Produto e Serviços

- Reagentes e Kits

- Expressão Livre de Células

- Expressão Bacteriana

- Expressão em Leveduras

- Expressão em Algas

- Expressão em Insetos

- Expressão em Mamíferos

- Expressão Baseada em Plantas

- Serviços

- Outros Produtos

- Reagentes e Kits

- Por Aplicação

- Terapêutica

- Enzimas Industriais

- Pesquisa e Descoberta

- Biotecnologia Agrícola

- Por Usuário Final

- Instituições Acadêmicas e de Pesquisa

- Empresas de Biotecnologia e Farmacêuticas

- CROs / CDMOs

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de bioprocessos, responsáveis comerciais de CDMO, investigadores principais académicos e gestores de aprovisionamento na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas discussões validaram as normas de utilização de reagentes, os preços médios de venda, as variações na taxa de utilização da capacidade e os calendários de adoção de plataformas sem células, ajudando-nos a ajustar os pressupostos derivados de fontes documentais e a colmatar lacunas de dados regionais.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como as Estatísticas de I&D da OCDE, os registos de Pedidos de Licença de Biológicos da US FDA, os códigos de comércio Eurostat para HS 3504/3822 e literatura científica indexada no PubMed. Os relatórios anuais e os 10-K dos principais fornecedores de produtos biológicos foram analisados em busca de pistas sobre a receita por segmento; posteriormente, os arquivos de notícias do Dow Jones Factiva e a informação empresarial do D&B Hoovers preencheram as tendências de pipeline e capacidade. As associações do setor, como a BioProcess International, a American Chemical Society e a UK BioIndustry Association, forneceram volumes de referência para meios de cultura celular, médias de título a montante e rácios de externalização. As fontes listadas são ilustrativas; muitas referências adicionais informaram os pontos de verificação ao longo do nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi inicialmente construído a partir das despesas de I&D em biológicos e das contagens de lotes comerciais, que são depois divididos pela carga típica de reagentes e pelo preço médio dos kits. Os totais de fornecedores e as verificações pontuais de ASP × volume forneceram uma perspetiva seletiva de baixo para cima para ajustar os totais. As variáveis-chave acompanhadas incluem: 1) número de submissões de IND de anticorpos monoclonais, 2) títulos médios a montante por litro, 3) prevalência da produção externalizada de proteínas e 4) movimentos medianos de preços para reagentes de transfecção e colunas de afinidade. As previsões até 2030 utilizam regressão multivariada, associando a procura de reagentes ao crescimento do pipeline de biológicos, à penetração de CRO e à intensidade de I&D, antes de testes de cenário para choques regulatórios ou na cadeia de abastecimento. As lacunas nos totais de baixo para cima a nível de país foram colmatadas por rácios de vizinho mais próximo sobre as despesas de I&D por candidato biológico.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas: verificações automáticas de variância face a dados de comércio e alfândega, revisão por pares por um analista sénior e aprovação final após reconciliação de quaisquer anomalias. Atualizamos os modelos anualmente e desencadeamos atualizações intercalares quando ocorrem eventos materiais, como expansões de instalações, fusões e aquisições de grande dimensão ou choques de preços, garantindo que os clientes recebem a perspetiva mais recente.

Como o Tamanho do Mercado de Expressão de Proteínas da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas diferem frequentemente; as definições, as referências de preços ou as cadências de atualização raramente coincidem exatamente, o que gera confusão para os decisores.

Os principais fatores de lacuna que observámos incluem cestos de produtos mais alargados que incorporam a proteómica de diagnóstico, opções de combinação de moedas, pressupostos de ASP de fonte única e atualizações de modelos menos frequentes. O âmbito da Mordor mantém-se estritamente nos inputs de expressão e serviços; os nossos ASP utilizam médias ponderadas multi-região e reexecutamos os modelos anualmente, o que em conjunto sustenta uma linha de base equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 3,12 mil milhões USD (2025) | Mordor Intelligence | - |

| 5,17 mil milhões USD (2025) | Global Consultancy A | Inclui proteómica de diagnóstico e agrega serviços de plasmídeos |

| 3,41 mil milhões USD (2024) | Industry Publisher B | Utiliza preços de tabela, exclui sistemas emergentes sem células |

| 3,78 mil milhões USD (2024) | Trade Journal C | Atualiza de três em três anos; entrevistas primárias limitadas |

A comparação mostra como âmbitos mais alargados ou tabelas de preços mais antigas elevam ou deprimem os totais. Ao ancorar em inclusões claramente definidas, preços de múltiplas fontes e validações anuais, a Mordor Intelligence oferece um ponto de partida fiável e pronto para a tomada de decisão às equipas de estratégia.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de expressão de proteínas?

O tamanho do mercado de expressão de proteínas foi de USD 3,37 bilhões em 2026.

Qual região lidera o mercado de expressão de proteínas?

A América do Norte lidera com 39,55% de participação, apoiada por forte financiamento de P&D e capacidade de fabricação estabelecida.

Qual segmento está se expandindo mais rapidamente?

Os Serviços estão crescendo mais rapidamente a um CAGR de 12,07%, à medida que a demanda por terceirização acelera.

Por que as ferramentas de códons otimizadas por inteligência artificial são importantes?

Elas aumentam os rendimentos de expressão várias vezes e comprimem os prazos de desenvolvimento, melhorando a economia dos projetos.

Qual é a importância da biotecnologia agrícola para o crescimento futuro?

É a aplicação de crescimento mais rápido com um CAGR de 12,64%, ampliando o mercado além dos terapêuticos tradicionais.

Quais são as principais barreiras para uma adoção mais ampla?

Sistemas de alto rendimento com uso intensivo de capital e desafios com a fidelidade de modificações pós-traducionais continuam a limitar a acessibilidade, especialmente em mercados emergentes.

Página atualizada pela última vez em: