Tamanho e Participação do Mercado de Proteômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

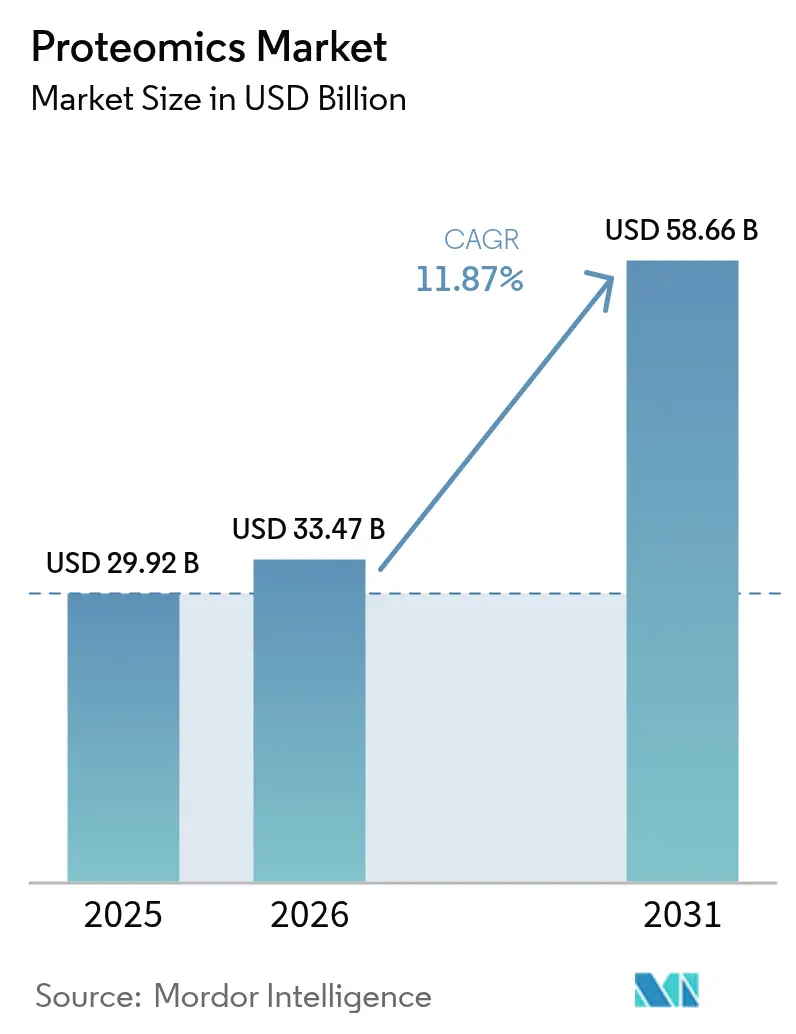

| Tamanho do Mercado (2026) | 33.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.87% CAGR |

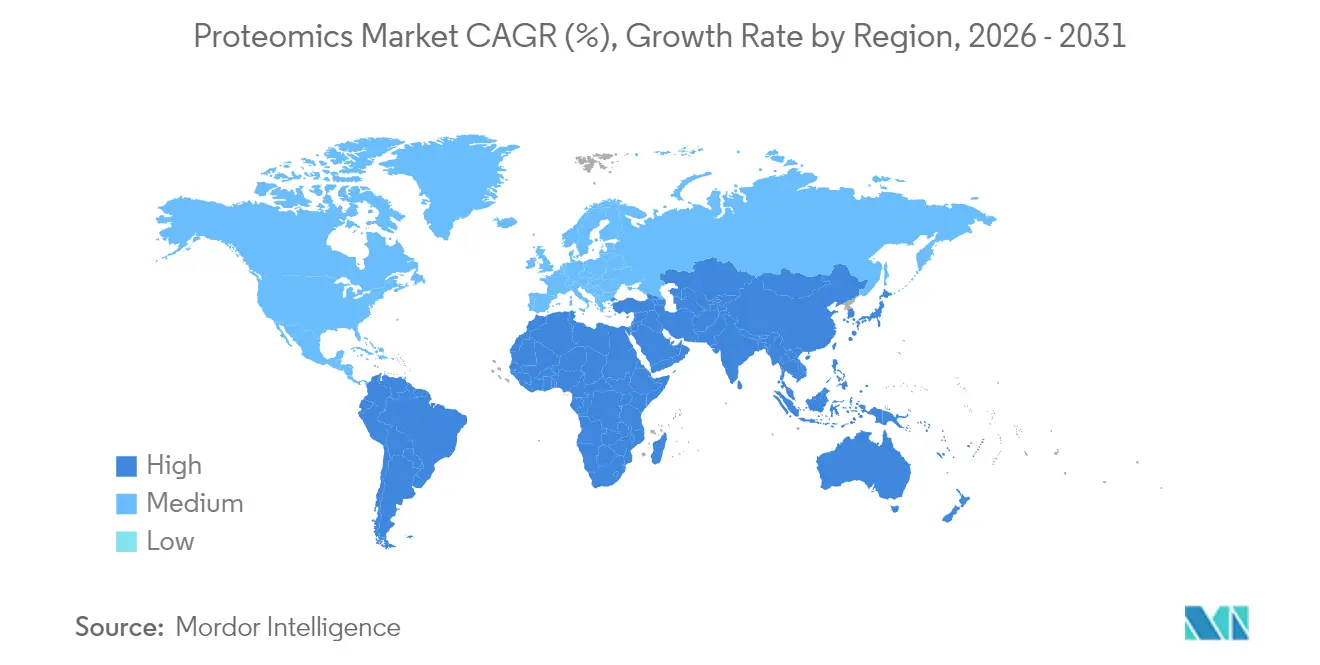

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

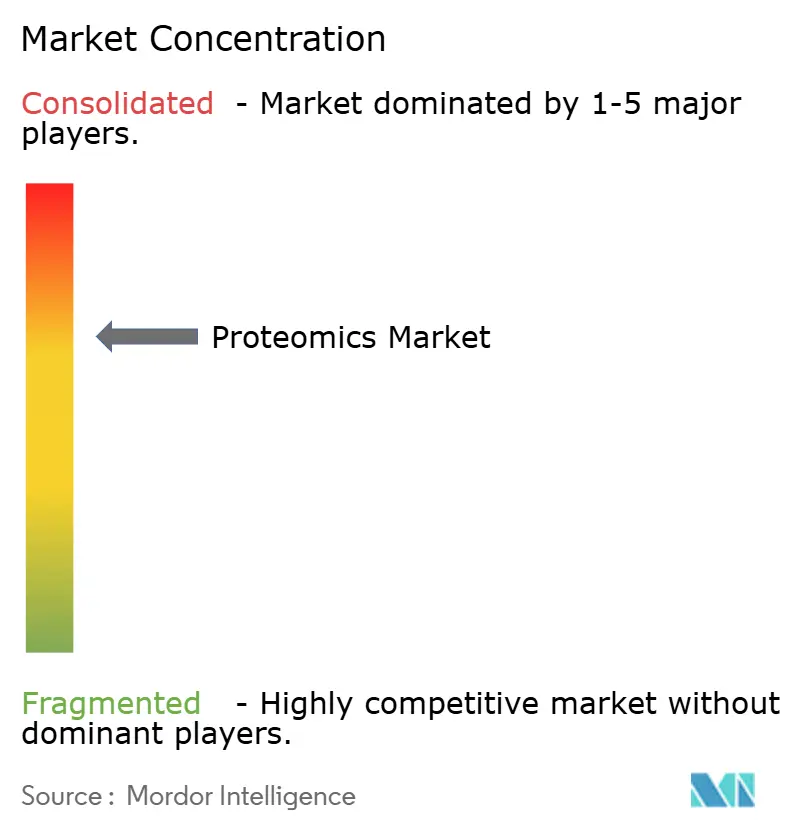

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteômica por Mordor Intelligence

O tamanho do mercado de proteômica foi avaliado em USD 29,92 bilhões em 2025 e estima-se que cresça de USD 33,47 bilhões em 2026 para atingir USD 58,66 bilhões até 2031, a um CAGR de 11,87% durante o período de previsão (2026-2031). A expansão é impulsionada pela rápida adoção de sistemas de espectrometria de massa de alto rendimento, fluxos de trabalho de célula única habilitados por IA e pela crescente integração de leituras proteômicas em programas de medicina de precisão. Empresas farmacêuticas estão incorporando a proteômica em toda a descoberta de alvos, otimização de leads e validação de biomarcadores, enquanto organizações de pesquisa contratada (CROs) ampliam serviços especializados. Regionalmente, o financiamento contínuo de P&D e a infraestrutura biofarmacêutica consolidada sustentam a liderança da América do Norte, enquanto investimentos vigorosos na China, Índia, Japão e Coreia do Sul posicionam a Ásia-Pacífico como a arena de crescimento mais rápido. A dinâmica competitiva centra-se na consolidação de plataformas: grandes fornecedores adquirem inovadores de nicho para oferecer soluções integradas de reagentes, instrumentos e análises que encurtam os cronogramas de projetos para clientes de desenvolvimento de medicamentos.

Principais Conclusões do Relatório

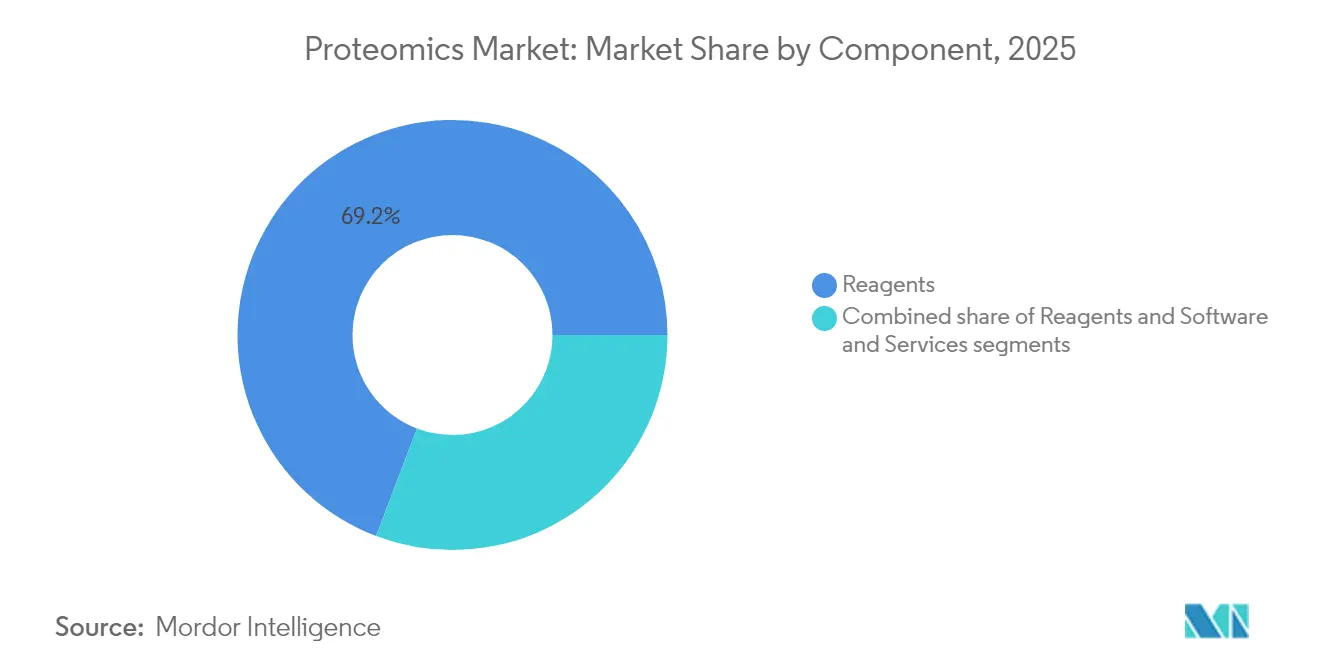

- Por componente, os reagentes lideraram com 69,22% de participação na receita do mercado de proteômica em 2025; software e serviços têm previsão de expansão a um CAGR de 13,31% até 2031.

- Por tecnologia, a espectrometria de massa deteve 30,28% da participação na receita do mercado de proteômica em 2025, enquanto o sequenciamento de nova geração tem projeção de crescimento a um CAGR de 13,55% até 2031.

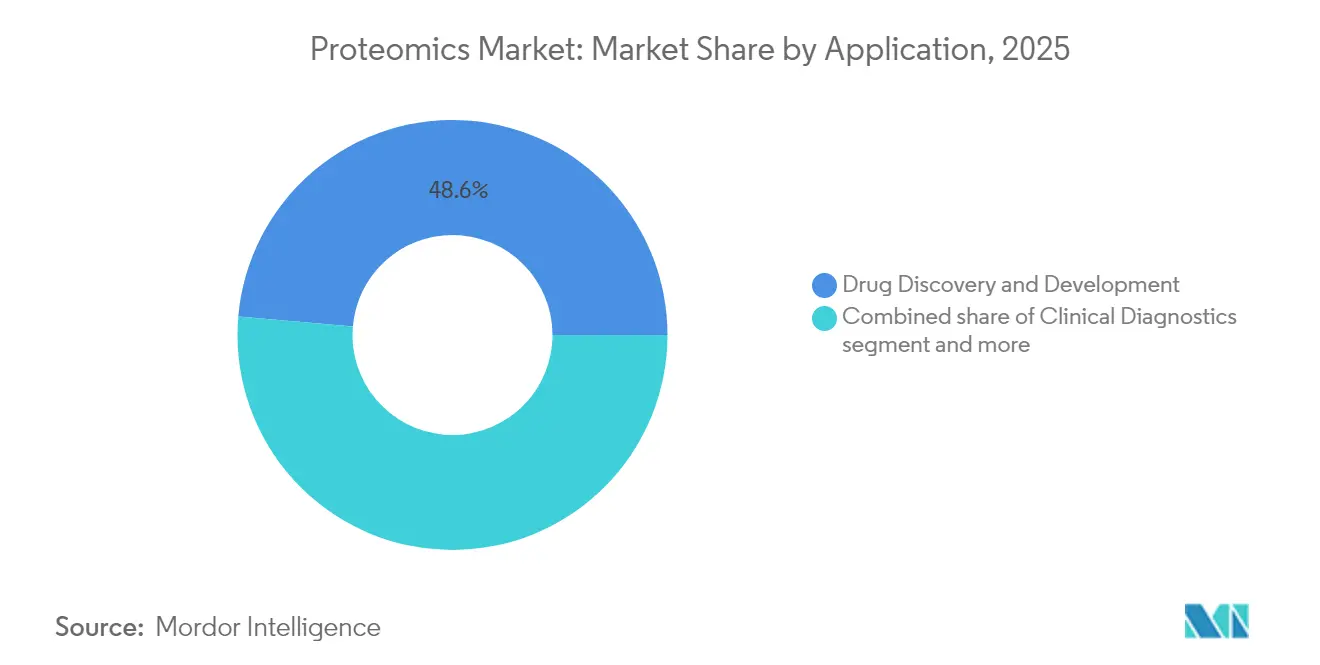

- Por aplicação, a descoberta e o desenvolvimento de medicamentos capturam 48,63% do tamanho do mercado de proteômica em 2025; a medicina de precisão e personalizada avança a um CAGR de 13,95% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia responderam por 73,06% da demanda em 2025; o segmento de CRO cresce a um CAGR de 12,71% até 2031.

- Por geografia, a América do Norte contribuiu com 44,02% da receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 13,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por medicina personalizada e de precisão | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D e financiamento público | +2.1% | América do Norte e UE, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Avanços rápidos em plataformas de EM de alto rendimento e LC-EM | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção crescente de proteômica em pipelines de descoberta de medicamentos | +1.7% | América do Norte, Europa, expansão para APAC | Médio prazo (2-4 anos) |

| Avanços em proteômica de célula única habilitada por IA | +1.4% | Global, concentrado em centros de pesquisa | Curto prazo (≤ 2 anos) |

| Uso crescente de proteômica em agri-genômica e segurança alimentar | +0.8% | Núcleo da APAC, emergente no MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Medicina Personalizada e de Precisão

Evidências clínicas crescentes associam biomarcadores baseados em proteínas à estratificação de doenças, promovendo a inclusão rotineira de painéis proteômicos em grandes estudos de coorte. A seleção da plataforma Olink da Thermo Fisher Scientific[1]Thermo Fisher Scientific, "Plataforma Olink Selecionada para o Maior Estudo do Proteoma Humano do Mundo," thermofisher.com para o programa do UK Biobank de perfil de 5.400 proteínas em 600.000 amostras exemplifica essa mudança, criando conjuntos de dados multidimensionais que orientam a seleção terapêutica. Pontuações de aptidão proteômica agora complementam métricas de risco genético e demonstraram responsividade a intervenções no estilo de vida, ressaltando o valor para o planejamento de cuidados preventivos. Relógios de envelhecimento específicos de órgãos derivados de assinaturas de proteínas circulantes estão informando estratégias de intervenção precoce. As partes interessadas do setor farmacêutico veem esses insights como fundamentais para o desenvolvimento de diagnósticos complementares, reforçando a demanda sustentada por plataformas de ensaio de próxima geração.

Aumento dos Gastos em P&D e Financiamento Público

Modelos de financiamento por consórcios que reúnem recursos biofarmacêuticos e públicos estão ampliando infraestruturas antes limitadas a centros acadêmicos de elite. A iniciativa de proteômica do UK Biobank, financiada por 14 empresas biofarmacêuticas[2]UK Biobank, "Projeto de Proteômica Farmacêutica do UK Biobank," ukbiobank.ac.uk, representa uma mudança de paradigma em que a colaboração da indústria impulsiona estudos proteômicos em larga escala que antes eram inviáveis. Subsídios governamentais na China, Japão e Coreia subsidiam instalações de espectrometria de massa de alta resolução e centros de dados baseados em nuvem, reduzindo as barreiras para laboratórios iniciantes. O capital de risco flui para empresas de software proteômico nativas de IA, acelerando ferramentas automatizadas de reconhecimento de padrões que reduzem os tempos de análise de dias para minutos e ampliam o acesso dos usuários.

Avanços Rápidos em Plataformas de EM de Alto Rendimento e LC-EM

Os fornecedores de instrumentos introduziram lançamentos sucessivos de produtos principais em 2024-25 que multiplicam a velocidade de varredura e a sensibilidade. O Espectrômetro de Massa Stellar da Thermo Fisher reporta sensibilidade quantitativa 10 vezes maior, enquanto o timsTOF Ultra 2 da Bruker eleva a eficiência de captura de íons para próximo de 100%, permitindo maior cobertura do proteoma por análise. O ZT Scan DIA da SCIEX alcança uma aceleração dez vezes maior em relação a fluxos de trabalho independentes de dados anteriores, suportando estudos em escala populacional sem sacrificar a qualidade dos dados. Esses ganhos coletivamente encurtam as janelas de aquisição, aumentam o rendimento de amostras e tornam o perfil profundo economicamente viável para projetos translacionais.

Adoção Crescente em Pipelines de Descoberta de Medicamentos

A proteômica sustenta cada elo, desde a validação de alvos até as leituras de biomarcadores em ensaios clínicos. A Bristol Myers Squibb alocou USD 400 milhões para colaborar com a AI Proteins no desenvolvimento de terapêuticas baseadas em miniproteínas. O envolvimento da Pfizer com a Edelris traz a descoberta de cola molecular impulsionada por proteômica para seu portfólio de pequenas moléculas. Tais acordos ilustram como as equipes de descoberta internas fazem parceria com plataformas especializadas para abordar proteínas anteriormente não tratáveis, expandindo os mercados endereçáveis totais para tratamentos de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e operacional dos instrumentos | -1.8% | Global, com impacto particular em laboratórios menores | Longo prazo (≥ 4 anos) |

| Escassez de bioinformatas qualificados e especialistas em proteômica | -1.2% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade da análise de dados e falta de padrões de fluxo de trabalho | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Rendimento limitado para estudos de proteínas de membrana nativas | -0.6% | Global, impacto focado em pesquisa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operacional dos Instrumentos

Plataformas de topo de linha do tipo Orbitrap ou de mobilidade iônica aprisionada rotineiramente excedem USD 1 milhão por sistema, e os contratos anuais de manutenção podem acrescentar 10% do preço de compra. Os laboratórios também devem orçar para consumíveis, infraestrutura de vácuo e controles ambientais. Embora iniciativas de nível universitário, como o método E3, reduzam os custos de preparação de amostras, os gastos com hardware permanecem um obstáculo para instituições de médio porte. Modelos de instalações compartilhadas e terceirização para CROs mitigam os custos de entrada, mas podem restringir a flexibilidade experimental.

Escassez de Bioinformatas Qualificados e Especialistas em Proteômica

Os pipelines de análise exigem expertise abrangendo química, estatística e aprendizado de máquina. A demanda global por cientistas com formação interdisciplinar supera os graduados universitários, criando inflação salarial e gargalos de contratação. Fluxos de trabalho de grau regulatório exigem ainda conhecimento de padrões de validação semelhantes ao CLIA, estendendo os prazos de treinamento. Grupos do setor responderam com programas de microcredenciais, mas uma lacuna estrutural de talentos persiste, especialmente nos mercados de Ásia-Pacífico em rápido crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância dos Reagentes e Impulso no Software

Os reagentes responderam por 69,22% da participação no mercado de proteômica em 2025, refletindo sua natureza de consumível e indispensabilidade nas etapas de lise de amostras, enriquecimento, rotulagem e quantificação. A alta adoção de marcadores biortogonais que melhoram a especificidade de detecção sustenta volumes robustos de recompra. O subsegmento de instrumentos se beneficia de preços premium em espectrômetros de ultralata resolução projetados para ensaios de célula única. Software e serviços crescem a um CAGR de 13,31% à medida que os laboratórios enfrentam volumes crescentes de dados e buscam plataformas de análise impulsionadas por IA que eliminam gargalos de bioinformática. Pipelines nativos de nuvem que integram painéis de controle de qualidade com anotação automatizada ampliam a acessibilidade para não especialistas, apoiando a expansão geral do mercado de proteômica.

A adoção de licenciamento por assinatura acelera a receita dos fornecedores, enquanto contratos de serviços gerenciados agrupam monitoramento de instrumentos, armazenamento de dados e relatórios de conformidade em taxas previsíveis. As CROs aproveitam software modular para oferecer estudos de retorno rápido, permitindo que empresas de biotecnologia menores realizem descobertas sem instalar hardware dispendioso. À medida que a integração multi-ômica se torna rotineira, fluxos de trabalho híbridos que co-analisam camadas transcriptômicas e proteômicas dependem de middleware capaz de harmonizar conjuntos de dados heterogêneos, alimentando ainda mais a demanda por soluções de análise especializadas no mercado de proteômica.

Por Tecnologia: Liderança da Espectrometria de Massa e Ascensão do Sequenciamento de Nova Geração

As plataformas de espectrometria de massa capturaram 30,28% da participação no mercado de proteômica em 2025, graças à inovação contínua em óptica de íons e design de detectores que estende o poder de resolução para além de 200.000 para proteínas de até 80 kDa. Híbridos de tempo de voo e Orbitrap oferecem precisão de massa sub-ppm em velocidades de varredura que suportam estudos de coorte em escala populacional. O tamanho do mercado de proteômica vinculado ao sequenciamento de nova geração tem previsão de expansão a um CAGR de 13,55%, refletindo a utilidade convergente de bibliotecas codificadas por DNA e sistemas de exibição em ribossomo no mapeamento de redes de interação proteica. Leituras baseadas em sequenciamento fornecem validação ortogonal de modificações pós-traducionais e suportam quantificação de alta multiplexação.

Métodos complementares, como separação baseada em microfluídica e matrizes de proteínas com resolução espacial, ganham tração para análise de contexto tecidual. A integração de melhorias em cromatografia, incluindo variantes de ultralata pressão, aprimora a separação no front-end e reduz o carreamento de amostras, aumentando a confiança na identificação de peptídeos de baixa abundância. Os fornecedores agora empacotam kits multiplataforma que simplificam a transferência entre fluxos de trabalho de LC-EM, eletroforese capilar e baseados em imagem, garantindo a continuidade do método para estudos longitudinais no mercado de proteômica.

Por Aplicação: Escala de Descoberta de Medicamentos e Aceleração da Medicina de Precisão

A descoberta e o desenvolvimento de medicamentos representaram 48,63% do tamanho do mercado de proteômica em 2025 por meio de sua profunda dependência do perfil proteômico para validação de alvos, elucidação do modo de ação e rastreamento de biomarcadores farmacodinâmicos. Designs de ensaios adaptativos incorporam endpoints proteômicos em tempo real para agilizar decisões de prosseguir/não prosseguir, reduzindo assim os custos de atrito. As iniciativas de medicina de precisão têm projeção de crescimento a um CAGR de 13,95% à medida que os sistemas de saúde adotam diagnósticos multi-ômicos para orientar a seleção terapêutica. O tamanho do mercado de proteômica associado a ensaios de diagnóstico complementar deve crescer acentuadamente à medida que os reguladores endossam painéis de assinatura proteica para oncologia e doenças metabólicas.

Laboratórios de diagnóstico clínico implantam painéis de proteínas multiplexados para detecção precoce de neurodegeneração e risco cardiovascular. Grupos de agricultura e segurança alimentar adotam proteômica direcionada para verificar o conteúdo de alérgenos e monitorar a resistência de patógenos em culturas. Agências ambientais monitoram contaminantes emergentes por meio de bioindicadores proteicos em espécies sentinela, ampliando as oportunidades comerciais além da área da saúde. Consórcios acadêmicos aproveitam repositórios compartilhados para validar cruzadamente assinaturas de biomarcadores, ressaltando o impulso colaborativo dentro do mercado de proteômica.

Por Usuário Final: Preeminência da Indústria Farmacêutica e de Biotecnologia e Crescimento das CROs

Empresas farmacêuticas e de biotecnologia geraram 73,06% da participação no mercado de proteômica em 2025 ao incorporar perfis proteômicos de alta profundidade em pipelines de descoberta. A integração de quantificação sem marcador e proteômica estrutural acelera o tempo de seleção de candidatos e informa terapias combinadas racionais. As CROs avançam a um CAGR de 12,71% à medida que a terceirização mitiga o ônus de capital e fornece profundidade analítica especializada. A participação no mercado de proteômica acumulada pelas CROs cresce junto com sua capacidade de gerenciar documentação regulatória e fornecer conjuntos de dados de grau clínico.

As instituições acadêmicas continuam a liderar os avanços tecnológicos fundamentais, frequentemente em parceria com grandes fornecedores de instrumentação que fornecem unidades de demonstração em troca de insights de desenvolvimento de métodos. Laboratórios governamentais investem em programas de biovigilância e biodefesa, aplicando ensaios proteômicos para identificação de patógenos. Instalações de teste de alimentos implantam painéis direcionados para programas de garantia de qualidade, adicionando fluxos de receita não farmacêuticos que estabilizam o crescimento geral do mercado de proteômica.

Análise Geográfica

A América do Norte reteve 44,02% da receita global em 2025 devido a uma empresa biofarmacêutica consolidada, financiamento sustentado dos Institutos Nacionais de Saúde e grandes coortes de medicina de precisão. Os Estados Unidos abrigam fornecedores líderes como a Thermo Fisher Scientific, que concluiu 54 aquisições estratégicas, com média de USD 3,09 bilhões, para ampliar a abrangência tecnológica. O Canadá se expande por meio de iniciativas de genômica público-privadas, enquanto o México desenvolve capacidades de CRO de nicho atendendo fabricantes regionais de genéricos.

A Europa registrou um CAGR de 11,72% com Alemanha, Reino Unido e França como principais contribuintes. O programa de proteoma do UK Biobank exemplifica a colaboração pan-europeia e sustenta um ecossistema de provedores de análise contratada que interpretam conjuntos de dados multi-ômicos para patrocinadores farmacêuticos. A Alemanha aproveita a engenharia doméstica de instrumentos de precisão para exportar sistemas de LC-EM de alto desempenho, enquanto França e Itália ampliam redes de ensaios clínicos que integram endpoints de proteômica, fortalecendo o mercado de proteômica em todo o continente.

A Ásia-Pacífico está posicionada como a região de crescimento mais rápido, com um CAGR de 13,62% até 2031. O Plano Quinquenal da China destina a biotecnologia como pilar estratégico, e as concessões de patentes para novos painéis de diagnóstico validam a capacidade de inovação doméstica. A Índia atrai investimentos para centros de CRO de custo-efetivo e estabelece programas de dupla titulação em proteogenômica para aliviar a escassez de talentos. O Japão é pioneiro na preparação de amostras habilitada por robótica, enquanto a Coreia do Sul subsidia startups de bioinformática nativas de IA. As alianças de pesquisa translacional da Austrália focam em agrigenômica e diagnósticos de doenças raras, ampliando o mercado de proteômica endereçável. O Oriente Médio e a África mostram adoção progressiva em hospitais terciários, e o Brasil lidera a absorção sul-americana por meio de estudos de proteoma relacionados a vacinas.

Panorama regulatório

A proteômica utilizada para bioanálise regulada e tomada de decisão clínica acompanha cada vez mais as expectativas harmonizadas de validação para a medição de biomarcadores baseada em espectrometria de massa. O ICH M10 (em vigor desde janeiro de 2023) e as diretrizes de implementação da EMA estabelecem um padrão comum para a validação de métodos bioanalíticos, moldando a forma como os ensaios de proteômica quantitativa são projetados, validados e documentados para o desenvolvimento de produtos medicinais, especialmente quando os dados resultantes sustentam dossiês de autorização de comercialização.

Para diagnósticos complementares habilitados por proteômica na Europa, o Regulamento (UE) 2017/746 (IVDR) exige avaliação de conformidade e desencadeia a consulta da EMA a organismos notificados para medicamentos autorizados centralmente. Nos Estados Unidos, a colaboração de ciência regulatória do FDA com o NIH através do CPTAC oferece um caminho estruturado para orientações de melhores práticas em ensaios proteômicos quantitativos direcionados, enquanto os requisitos da Política de Gestão e Compartilhamento de Dados (DMS) do NIH (em vigor desde janeiro de 2023) formalizam obrigações de planejamento, governança e compartilhamento de dados para muitos programas de proteômica financiados publicamente.

Análise da cadeia de valor

A cadeia de valor da proteômica abrange fabricantes de equipamentos originais (espectrômetros de massa, sistemas de LC e automação), consumíveis e reagentes (preparação de amostras, marcação, enriquecimento por imunoafinidade, colunas) e software e serviços (pipelines de identificação e quantificação, controle de qualidade, gestão de dados e interpretação). A descoberta biofarmacêutica e os fluxos de trabalho de controle de qualidade regulados vêm impulsionando cada vez mais a demanda ao longo da cadeia, e as CROs e laboratórios clínicos atuam como amplificadores de escala, agrupando desenvolvimento de métodos, execução de análises e relatórios em conformidade regulatória.

As parcerias também mostram um acoplamento mais estreito entre as etapas para reduzir a complexidade do fluxo de trabalho e melhorar o rendimento. A colaboração da Thermo Fisher Scientific de abril de 2026 com o biobanco PRECISE-SG100K de Singapura conecta os sistemas Olink PEA e Orbitrap Astral em um pipeline em escala populacional, enquanto o acordo de revenda e co-marketing da IonOptics de junho de 2026 com a SCIEX empacota cromatografia (colunas Aurora Series XS e controle de temperatura HeatSync) por meio de um canal OEM. No trabalho translacional e de modalidades emergentes, a parceria da Nomic Bio de abril de 2026 com a Broad Clinical Labs integra o Omni 1000 em fluxos de trabalho de descoberta e translacionais, e a Quantum-Si e a Cell Signaling Technology estão validando fluxos de trabalho de PTM combinando o sequenciamento de proteínas de molécula única com capacidades estabelecidas de enriquecimento por imunoafinidade.

Cenário Competitivo

A competição é marcada pela consolidação entre fornecedores de instrumentos que buscam soluções verticalmente integradas. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher em julho de 2024 une ensaios de extensão de proximidade com espectrometria de massa Orbitrap, criando um amplo fluxo de trabalho de amostra a insight. A Bruker concluiu uma compra de EUR 870 milhões da ELITech[4]Bruker Corporation, "Bruker Conclui Aquisição da ELITech," bruker.com para reforçar as ofertas de kits de diagnóstico que alimentam a confirmação por espectrometria de massa a jusante. A Quanterix integrou o portfólio de ômicas espaciais da Akoya Biosciences para oferecer detecção de biomarcadores proteicos tanto baseada em sangue quanto em contexto tecidual.

Parcerias estratégicas aceleram os pipelines de descoberta: a Bristol Myers Squibb assinou um acordo de USD 400 milhões com a AI Proteins para co-desenvolver terapêuticas de miniproteínas. A Orionis Biosciences garantiu USD 105 milhões adiantados da Genentech para descoberta de medicamentos de cola molecular. Os fornecedores se diferenciam por meio de algoritmos de IA proprietários que automatizam a correspondência peptídeo-espectro, reduzem identificações falso-positivas e permitem feedback em tempo real durante corridas cromatográficas. Disruptores menores focam em soluções de laboratório em caixa nativas de nuvem que reduzem a pegada de hardware e atraem equipes de pesquisa descentralizadas.

Entrantes no mercado especializados em proteômica de célula única incorporam ejeção acústica de gotículas e LC de nanofluxo para aumentar a sensibilidade em níveis sub-picograma. A integração de químicas de marcação rápida de amostras com analisadores de massa de ultralata resolução fornece insights de heterogeneidade célula a célula críticos para programas de imuno-oncologia. Os players estabelecidos respondem lançando caminhos de atualização que conectam módulos de front-end de próxima geração às bases instaladas, protegendo a participação no mercado de proteômica.

Líderes do Setor de Proteômica

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

Bruker Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é a padronização e a tradução regulatória da proteômica, onde a comparabilidade entre plataformas e os fluxos de trabalho validados passam a ser requisitos de aquisição esperados, em vez de melhorias opcionais. O Charite Open Peptide Standard for Plasma Proteomics (OSPP), publicado em dezembro de 2025, oferece uma abordagem de material de referência projetada para apoiar a reprodutibilidade em estudos de plasma e soro, visando uma barreira fundamental para programas clínicos multicêntricos e conjuntos de dados fornecidos por CROs.

Outra oportunidade é a expansão de programas de infraestrutura populacional e nacional que garantem demanda de longo prazo por instrumentos, reagentes e análises. Nos Países Baixos, o financiamento da segunda rodada do Oncode Accelerator (123 milhões de EUR, julho de 2025) e o prêmio do roteiro BioBeyond_NL financiado pela NWO (17 milhões de EUR, setembro de 2025) visam explicitamente instalações de espectrometria de massa, glicociência e computacionais, o que expande a base instalada e os ecossistemas de serviços ao redor. Do lado das plataformas, divulgações de desempenho de MS de ultra-alto rendimento, como os dados do Orbitrap Astral Zoom (janeiro de 2026) e os principais lançamentos de fornecedores na ASMS 2026 (Thermo Fisher Scientific, maio de 2026), sustentam o interesse de aquisição em torno de taxas de varredura mais rápidas e análises integradas, enquanto o trabalho de validação adequado ao propósito, alinhado ao ICH Q2(R2) para proteômica não direcionada na quantificação de proteínas de células hospedeiras biotherapêuticas (março de 2026), aponta para um caminho comercial de métodos em conformidade, rastreabilidade de software e pacotes de ensaios prontos para controle de qualidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Bruker lançou o sistema timsMRMS na ASMS, combinando separação por mobilidade iônica aprisionada com espectrometria de massa por ressonância magnética. A introdução amplia os fluxos de trabalho de proteômica 4D em direção a maior seletividade e leituras mais ricas de proteoformas e PTM, elevando o padrão de desempenho para compras de instrumentos premium e atualizações de software subsequentes.

- Maio de 2026: a Agilent lançou uma solução de método de múltiplos atributos (MAM) construída em torno de espectrometria de massa de alta resolução por LC para casos de uso de controle de qualidade farmacêutico e biofarmacêutico. Posicionar o HRMS como um fluxo de trabalho de controle de qualidade mais rotineiro sustenta a demanda recorrente por consumíveis padronizados, pacotes de métodos e software orientado à conformidade.

- Julho de 2024: a Thermo Fisher Scientific concluiu a aquisição da Olink por 3,1 bilhões de USD, combinando as capacidades de ensaio de extensão por proximidade com o ecossistema de espectrometria de massa da Thermo Fisher. O negócio fortaleceu as ofertas de ponta a ponta, da amostra à leitura de proteínas, e intensificou a consolidação de plataformas em reagentes, instrumentos e análises.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita global gerada por ferramentas, reagentes, software e serviços usados para estudar proteínas, incluindo identificação, quantificação, estrutura de proteínas e funções biológicas relacionadas em contextos de pesquisa e aplicados.

Exclusões de escopo: fluxos de trabalho exclusivamente de genômica, produtos de produção e expressão de proteínas, e consumíveis de laboratório em geral que não possam ser vinculados ao uso em proteômica são excluídos.

Visão geral da segmentação

- Por Componente

- Instrumentos

- Reagentes

- Software e Serviços

- Por Tecnologia

- Espectrometria de Massa

- Espectroscopia

- Cromatografia

- Sequenciamento de Nova Geração

- Microarranjos de Proteínas

- Microfluídica

- Cristalografia de Raios X

- Outras Tecnologias

- Por Aplicação

- Descoberta e Desenvolvimento de Medicamentos

- Diagnósticos Clínicos

- Descoberta de Biomarcadores

- Medicina de Precisão e Personalizada

- Proteômica Agrícola e Ambiental

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa estabelecendo um limite claro sobre o que conta como receita de proteômica e mapeando-o para sinais mensuráveis. Baseamo-nos em fontes públicas como os bancos de dados de financiamento do National Institutes of Health (NIH), as estatísticas de doenças e saúde da Organização Mundial da Saúde (OMS), os indicadores de saúde da OCDE e os bancos de dados do FDA dos EUA, quando o contexto de diagnósticos regulados era relevante. Também revisamos indicadores macroeconômicos do Banco Mundial e estatísticas de comércio internacional para verificar a direção da demanda regional por instrumentos e reagentes.

Para tornar o conjunto de dados utilizável, revisamos registros corporativos, apresentações para investidores, catálogos de produtos e periódicos revisados por pares para entender a adoção de fluxos de trabalho e o mix de produtos. A triagem de bancos de dados de patentes também foi usada para detectar mudanças na intensidade tecnológica (por exemplo, avanços em espectrometria de massa e análise de dados). Paralelamente, utilizamos assinaturas pagas para dados financeiros corporativos e registros de importação e exportação em nível de remessa para verificar cruzadamente a presença dos fornecedores e os fluxos comerciais. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também foram referenciadas para coletar, validar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de instrumentos, fornecedores de reagentes, especialistas em software e serviços, partes interessadas de laboratórios clínicos e grandes usuários de pesquisa. Incluímos APAC, EMEA e Américas para que práticas de precificação, ciclos de aquisição e diferenças de adoção pudessem ser reconciliados antes de finalizar as premissas de volumes e preços médios de venda.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 19% | APAC: 47% |

| Nível médio: 40% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os pools de gastos são reconstruídos a partir da adoção de fluxos de trabalho de proteômica em pesquisa, biofarmacêutica e uso clínico, e depois divididos em instrumentos, reagentes e software e serviços. Após moldar o pool de demanda, corroboramos com aproximações bottom-up seletivas, como consolidar receitas de fornecedores amostrados, aplicar preços médios de venda amostrados multiplicados por volumes de unidades e validar o feedback do canal. Isso ajuda a ajustar os totais quando o quadro top-down parece estar exagerado.

As principais entradas usadas no modelo incluem tendências de instalação de espectrometria de massa, a absorção de reagentes e consumíveis por instrumento ativo, taxas de adoção de software e serviços, a divisão entre uso de descoberta e uso clínico ou aplicado, e a direção de financiamento e orçamento nos principais mercados de pesquisa. Quando uma entrada não é consistentemente observável por país, preenchemos as lacunas usando indicadores proxy, como densidade de laboratórios e intensidade de pesquisa, e depois testamos o resultado com feedback de especialistas. Para a previsão, a análise de cenários é usada em torno da velocidade de adoção e da progressão do preço médio de venda, e a trajetória ano a ano é alinhada às expectativas em nível de variável compartilhadas pelos respondentes do setor, para que a curva futura permaneça realista.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como a direção de remessas de instrumentos, o mix relatado de receita de reagentes e as tendências regionais de gastos em pesquisa, e depois as variações são investigadas antes da aprovação final. Quando surge uma grande discrepância, revisitamos as premissas, reverificamos conversões e alinhamento temporal, e recontatamos os respondentes relevantes para confirmar se houve uma mudança de preços, uma alteração no mix de produtos ou um choque de demanda.

Cada estudo passa por revisões de analistas em múltiplas etapas, nas quais cálculos, limites de escopo e mapeamento de anos são verificados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, mudanças tecnológicas ou movimentos macroeconômicos acentuados que afetam orçamentos de laboratório. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do Mercado Global de Proteômica da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para proteômica frequentemente divergem porque os pesquisadores nem sempre contabilizam os mesmos fluxos de receita, e também escolhem diferentes anos-base e prazos de atualização. As diferenças também podem vir de como instrumentos, reagentes e serviços são agrupados, e de como a conversão de moeda é tratada entre regiões.

A tabela torna a lacuna visível, e geralmente ela remonta ao que é incluído como receita de proteômica e à rapidez com que se assume que a adoção se expandirá entre a demanda de pesquisa e clínica. Algumas fontes excluem áreas de fluxo de trabalho como software e serviços ou as tratam como um complemento menor, enquanto outras podem incluir categorias adjacentes que não são estritamente proteômica. A escolha do ano-base também importa, porque a precificação e o mix de produtos vêm mudando, de modo que uma base de 2024 pode resultar em um valor mais baixo do que uma base de 2026, mesmo antes de aplicar premissas de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,47 bilhões de USD (2026) | |

| Editora do Setor A | 31,00 bilhões de USD (2025) | Usa um ano-base anterior e aplica um limite de produto diferente que pode excluir software e serviços selecionados de proteômica, o que reduz o valor inicial antes da aplicação do crescimento. |

| Consultoria Global B | 27,80 bilhões de USD (2024) | Ancora o dimensionamento a uma base de 2024 com maior peso em reagentes e consumíveis, e pode subestimar os efeitos do ciclo de instrumentos e o aumento do preço médio de venda em anos posteriores ao converter entre regiões. |

A tabela aponta para uma dispersão de ano-base e escopo, e no modelo da Mordor Intelligence o valor de 2026 é construído contabilizando instrumentos, reagentes e software e serviços apenas quando estão vinculados a fluxos de trabalho de proteômica, e depois alinhando o timing cambial regional ao mesmo ano. Quando essas escolhas são feitas de forma consistente, o resultado é mais fácil de rastrear até indicadores claros de demanda, e as etapas de previsão são mais simples de replicar e revisar.

Principais Perguntas Respondidas no Relatório

Por que os reagentes são os produtos mais adquiridos no setor de proteômica?

Cada análise laboratorial requer reagentes frescos para preparação de amostras, rotulagem e quantificação, de modo que as compras repetidas geram receita constante e mantêm essa categoria à frente de instrumentos e software.

Como a inteligência artificial está transformando a proteômica de célula única?

Algoritmos de IA agora automatizam a correspondência peptídeo-espectro e o reconhecimento de padrões, permitindo que pesquisadores extraiam insights significativos de milhares de células individuais em horas, em vez de dias.

Quais fatores tornam a Ásia-Pacífico o polo de proteômica de expansão mais rápida?

Governos da China, Índia, Japão e Coreia do Sul financiam novos parques de biotecnologia, subsidiam instalações de espectrometria de massa de alta resolução e fomentam parcerias acadêmico-industriais que aceleram a adoção de tecnologia.

Qual grupo de usuários finais está terceirizando mais os serviços de proteômica e por quê?

Empresas farmacêuticas e de biotecnologia de médio porte dependem cada vez mais de organizações de pesquisa contratada para acessar instrumentação avançada e fluxos de trabalho de grau regulatório sem realizar grandes investimentos de capital.

Como as fusões e aquisições estão influenciando a concorrência no mercado?

Grandes fornecedores de instrumentos estão adquirindo desenvolvedores de nicho de ensaios e software para oferecer plataformas integradas de ponta a ponta, proporcionando aos clientes fluxos de trabalho contínuos da amostra ao insight e consolidando as opções de fornecedores.

Qual é o maior desafio operacional enfrentado pelos laboratórios que adotam hardware de proteômica de próxima geração?

A escassez de cientistas com formação interdisciplinar capazes de operar instrumentos complexos e interpretar conjuntos de dados retarda os cronogramas dos projetos e limita o ritmo em que novos sistemas podem ser implantados.

Página atualizada pela última vez em: