Tamanho e Participação do Mercado de Dispositivos Vasculares Periféricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

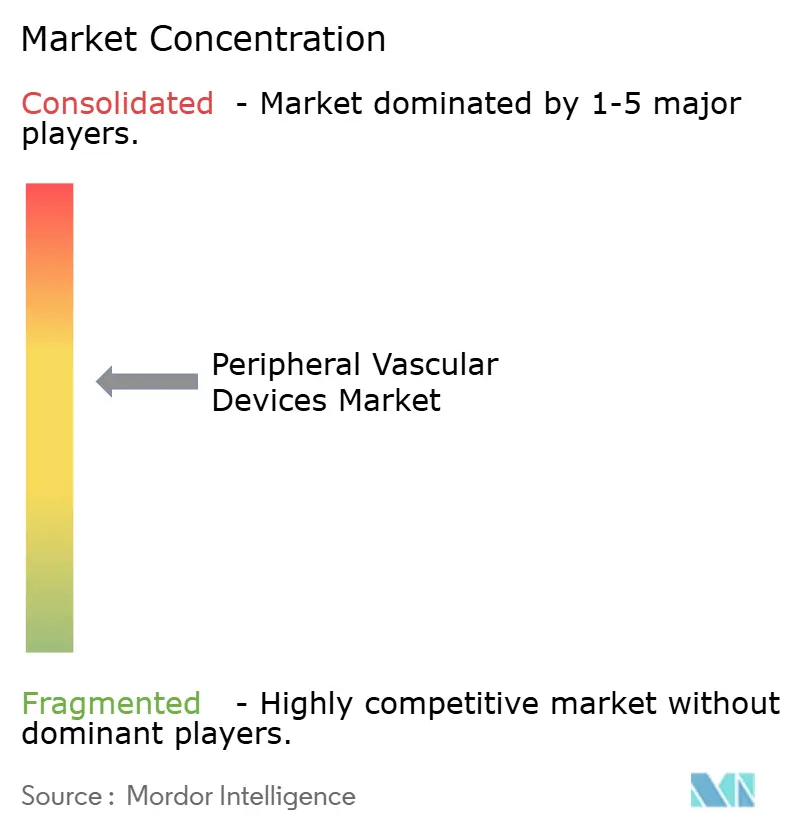

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Vasculares Periféricos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos Vasculares Periféricos aumente de USD 13,92 bilhões em 2025 para USD 14,5 bilhões em 2026 e atinja USD 17,80 bilhões até 2031, crescendo a um CAGR de 4,18% no período 2026-2031.

Os volumes de procedimentos continuam a crescer, porém o gasto médio por dispositivo por caso está se estabilizando à medida que os intervencionistas migram trabalhos de baixa complexidade de unidades hospitalares para centros cirúrgicos ambulatoriais (ASCs) e laboratórios baseados em consultório (OBLs). Os balões de angioplastia mantiveram a maior fatia de receita em 2025, mas os sistemas de aterectomia estão reduzindo a diferença em razão da prevalência de lesões calcificadas e do reembolso favorável no Japão e na Austrália. Os hospitais ainda dominam a aquisição de dispositivos em termos de valor, embora sua participação esteja diminuindo porque as regras de pagamento agrupado do CMS impõem uma gestão mais rigorosa de formulários e tetos de preços mais baixos. O crescimento geográfico se inclina para a Ásia-Pacífico, onde o roteiro cardiovascular Healthy China 2030 da China e a expansão de laboratórios de cateterismo na Índia estão gerando demanda inédita por balões avançados, stents e plataformas de trombectomia.

Principais Conclusões do Relatório

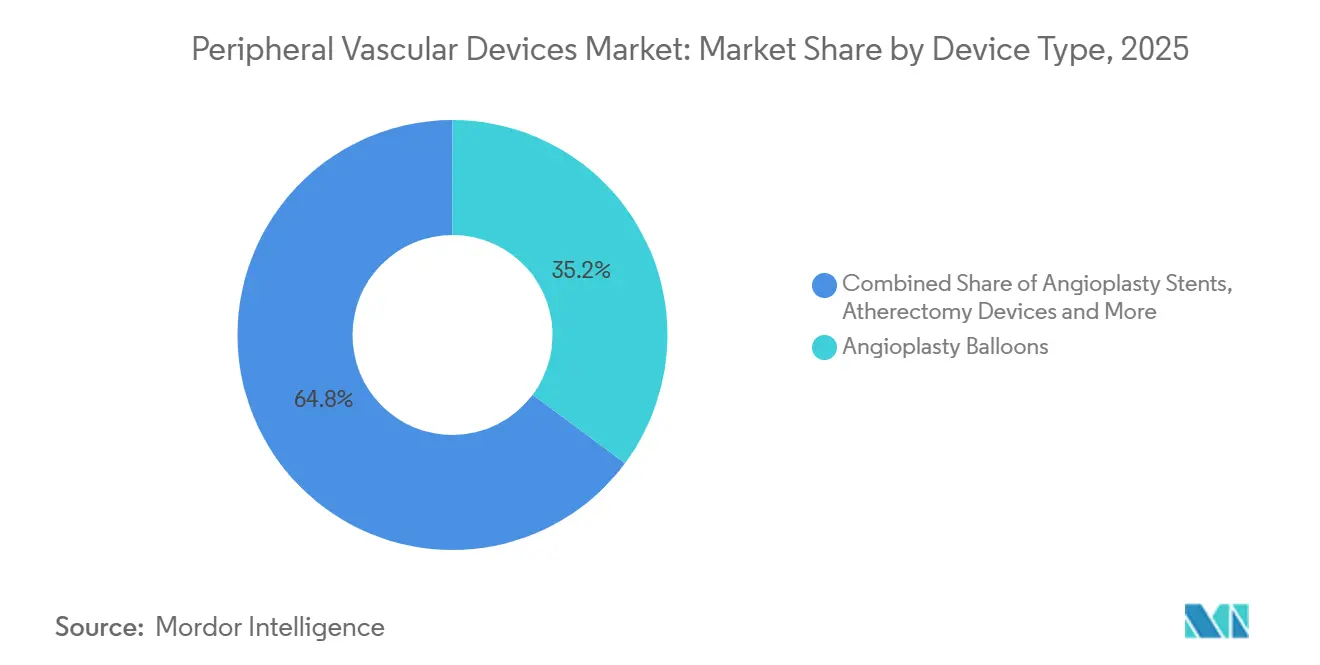

- Por tipo de dispositivo, os balões de angioplastia lideraram com 35,18% da receita em 2025, enquanto a aterectomia tem previsão de avançar a um CAGR de 8,22% até 2031.

- Por aplicação clínica, a doença arterial periférica representou 45,21% das vendas de 2025; os procedimentos de trombose venosa profunda têm projeção de crescimento a um CAGR de 5,65% até 2031.

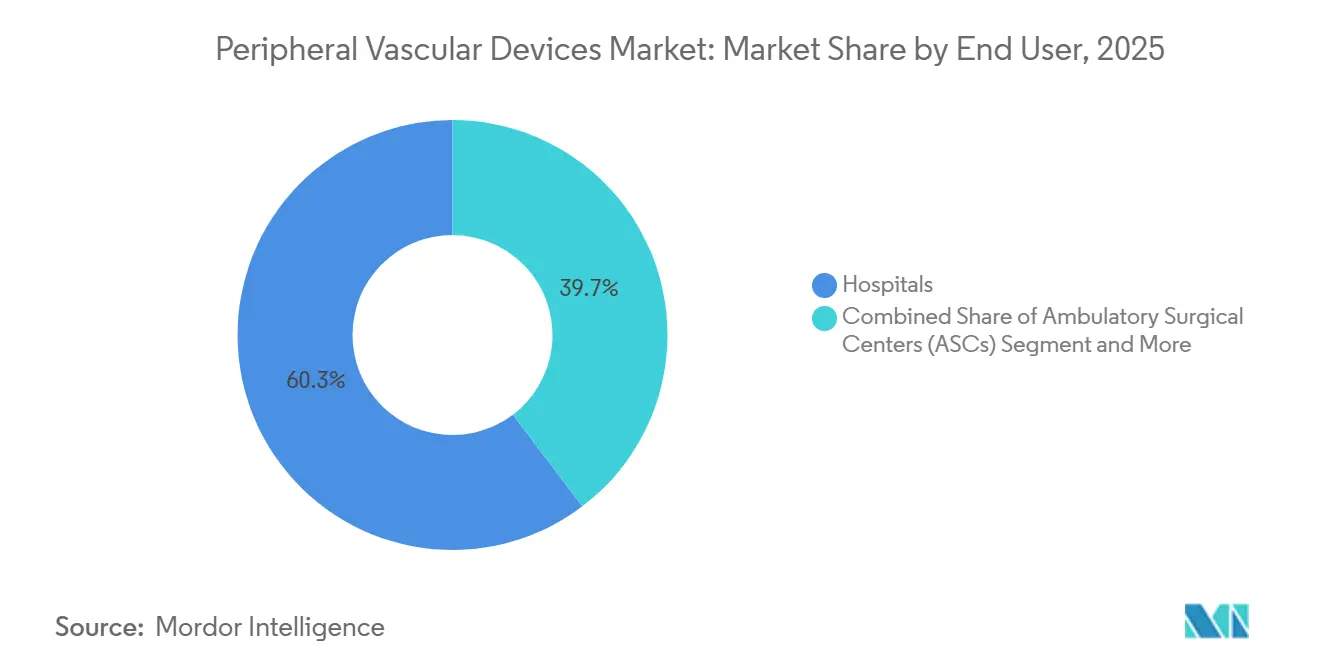

- Por usuário final, os hospitais responderam por 60,32% do faturamento em 2025, porém os ASCs registram a expansão mais rápida, a um CAGR de 7,12% no período 2026-2031.

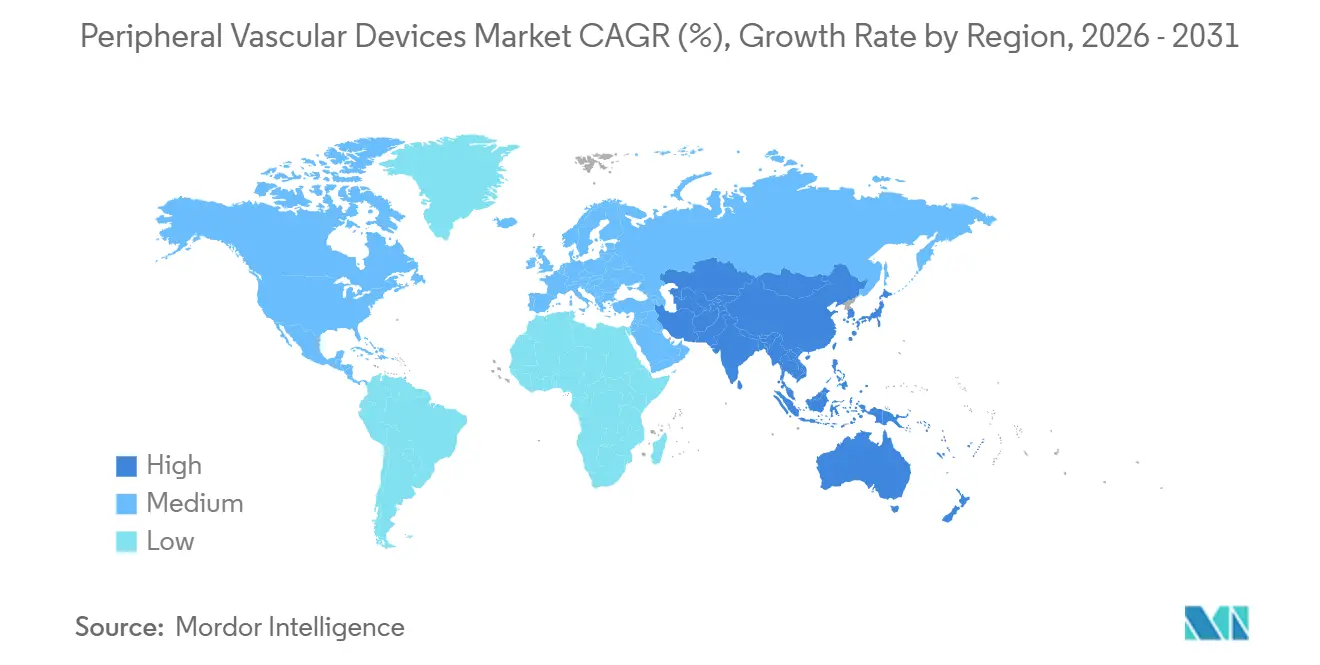

- Por geografia, a América do Norte deteve 42,25% da receita de 2025; espera-se que a Ásia-Pacífico registre um CAGR de 7,68% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Vasculares Periféricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido aumento na prevalência de doenças arteriais e venosas periféricas | +1.2% | Global, com maior carga na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Migração para revascularização minimamente invasiva baseada em cateter | +0.9% | América do Norte e Europa lideram; adoção na APAC em aceleração | Curto prazo (≤ 2 anos) |

| Rápida adoção da tecnologia de balão revestido com fármaco | +0.7% | América do Norte e Europa Ocidental; emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Crescimento de laboratórios baseados em consultório (OBLs) em países da OCDE | +0.5% | Estados Unidos, Alemanha, Austrália; limitado no Japão devido a barreiras regulatórias | Médio prazo (2-4 anos) |

| Migração do local de atendimento de hospitais para ASCs para procedimentos de DAP | +0.4% | Estados Unidos (impulsionado pelo CMS); adoção gradual no Canadá e em mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Programas nacionais de rastreamento para isquemia crítica de membros (ICM) | +0.3% | China (Healthy China 2030), Índia (PMSSSY), Reino Unido (verificações vasculares do NHS) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento na Prevalência de Doenças Arteriais e Venosas Periféricas

As reivindicações do Medicare mostraram um salto de 19% nas revascularizações de membros inferiores entre 2019 e 2024, mesmo com a redução de 23% no tempo médio de internação, evidenciando o impulso por terapias mais rápidas e intensivas em dispositivos. A incidência de trombose venosa profunda entre os membros da OCDE aumentou 8% ao ano no período 2020-2025, impulsionada pelas sequelas pós-COVID e pela obesidade. A Associação Americana do Coração posicionou a TVP como a terceira maior síndrome cardiovascular aguda em sua atualização de 2025, elevando-a de uma condição de nicho para um foco intervencionista predominante.

Migração para Revascularização Minimamente Invasiva Baseada em Cateter

Os volumes de bypass aberto nos Estados Unidos caíram 31% entre 2015 e 2024, enquanto as intervenções percutâneas aumentaram 47%. Os stents farmacológicos ativos agora proporcionam 78% de perviedade em 5 anos na doença femoropoplítea, neutralizando a vantagem histórica de durabilidade da cirurgia. A decisão de reembolso do Japão em 2024 sobre aterectomia provocou um aumento de 40% na contagem de procedimentos no trimestre seguinte.

Rápida Adoção da Tecnologia de Balão Revestido com Fármaco

Os balões revestidos com fármaco (BRFs) capturaram 29% da receita global de balões de angioplastia em 2025. O estudo COMPARE relatou 83% de perviedade em 12 meses com balões de paclitaxel versus 68% para opções não revestidas. O diálogo sobre segurança continua: a FDA ordenou estudos de vigilância de 5 anos e ampliou os avisos de mortalidade em 2024, moderando o crescimento nos EUA, mas acelerando o interesse europeu em alternativas à base de sirolimus.

Crescimento de Laboratórios Baseados em Consultório em Países da OCDE

Os OBLs realizaram 22% das intervenções vasculares periféricas nos EUA em 2025, representando USD 2,1 bilhões em vendas de dispositivos com custo de instalação 35% menor em relação aos departamentos ambulatoriais hospitalares. A Alemanha e a Austrália ampliaram as listas de códigos elegíveis para OBL em 2024-2025, impulsionando o volume para fora dos ambientes hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cortes no reembolso de dispositivos nos EUA e em mercados selecionados da UE | -0.6% | Estados Unidos (pagamentos agrupados do CMS), Alemanha (revisões de GRD), Reino Unido (restrições do NICE) | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com periféricos eluídos com paclitaxel | -0.4% | Global, com maior escrutínio nos Estados Unidos (FDA), União Europeia (EMA) e Japão (PMDA) | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para polímeros especiais e nitinol | -0.3% | Global, com escassez aguda na América do Norte e Europa durante 2024-2025 | Curto prazo (≤ 2 anos) |

| Ciclos de vida curtos de produtos gerando obsolescência de estoque | -0.2% | Afeta principalmente a América do Norte e a Europa Ocidental; menos pronunciado nos mercados da APAC sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes no Reembolso de Dispositivos nos EUA e em Mercados Selecionados da UE

O teto de pagamento agrupado do CMS para 2026 de USD 18.500 por episódio de DAP de 90 dias obriga os hospitais a obter descontos de 15-25% nos dispositivos. A Alemanha reduziu os pesos de GRD de membros inferiores em 8% em 2025; a orientação do Reino Unido agora limita o uso de BRF de primeira linha à reestenose intrastent, restringindo a adoção de tecnologia premium.

Preocupações de Segurança com Periféricos Eluídos com Paclitaxel

As revisões de rotulagem determinadas pela FDA em 2024 seguem uma metanálise que mostra um aumento absoluto de 1,4% na mortalidade em cinco anos. A PMDA do Japão suspendeu novas aprovações de paclitaxel aguardando dados de registros locais, enquanto os reguladores da UE exigem imagens anuais, mas pararam aquém da retirada[1]FDA, "Atualização sobre o Tratamento da Doença Arterial Periférica com Balões Revestidos com Paclitaxel e Stents Eluídos com Paclitaxel," fda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Aterectomia Impulsiona a Migração para o Segmento Premium

Espera-se que a receita de aterectomia registre um CAGR de 8,22% entre 2026-2031, o mais alto entre as classes de dispositivos. A participação do mercado de dispositivos vasculares periféricos para balões de angioplastia foi de 35,18% em 2025, mas a concorrência agressiva de preços de genéricos asiáticos reduziu os preços médios de venda em 12% em comparação com 2022. O tamanho do mercado de dispositivos vasculares periféricos para sistemas de aterectomia tem projeção de atingir uma receita significativa até 2031, acompanhado pela composição de lesões com alto teor de cálcio e pela codificação favorável no Japão e na Austrália. A aterectomia direcional combinada com BRF alcançou 81% de perviedade em 18 meses em vasos calcificados, conforme o conjunto de dados DEFINITIVE LE. Os hospitais, no entanto, limitam o uso a casos de calcificação grave confirmada por imagem, pois um único cateter ainda custa entre USD 2.500 e USD 3.500.

Os produtos de segunda linha ilustram a polarização. A adoção de trombectomia aumentou após a aprovação da FDA de sistemas de aspiração para TVP iliofemoral em 2024. Os stents autoexpansíveis caminham para a comoditização, com fornecedores migrando para ligas resistentes à fratura e perfis de hastes mais finos. Os filtros de veia cava inferior diminuíram após as diretrizes atualizadas do ACCP contra o uso profilático, enquanto os fios-guia e bainhas ancoram fluxos de receita recorrentes de baixa margem, porém indispensáveis.

Por Aplicação Clínica: TVP Ganha Espaço à Medida que a DAP Amadurece

A doença arterial periférica manteve 45,21% da receita em 2025; no entanto, os procedimentos de trombose venosa profunda têm previsão de crescimento de 5,65% ao ano até 2031. O tamanho do mercado de dispositivos vasculares periféricos para intervenções em TVP está definido para se expandir à medida que a trombectomia dirigida por cateter recebe uma recomendação Classe IIa na diretriz CHEST 2024[2]CHEST, "Diretriz de Terapia Antitrombótica para Doença Tromboembólica Venosa 2024," chestnet.org . Os hospitais dedicam aproximadamente 2,8 vezes mais gastos com dispositivos no tratamento de isquemia crítica de membros Rutherford 5-6 do que em casos de claudicação, porque lesões multinível frequentemente requerem aterectomia adjunta e stenting provisório. O trabalho com distúrbios venosos pélvicos se beneficia de lançamentos de stents dedicados, enquanto os volumes de isquemia aguda de membros diminuem ligeiramente com a melhora da anticoagulação sistêmica.

A relação custo-efetividade permanece sob escrutínio. Uma análise do JAMA Network Open de 2025 estimou a trombólise dirigida por cateter em USD 12.000 por ano de vida ajustado pela qualidade acima da terapia oral, próximo aos limites dos pagadores. Os fornecedores financiam registros do mundo real para comprovar economias decorrentes da síndrome pós-trombótica evitada, com o objetivo de consolidar o procedimento.

Por Usuário Final: ASCs Reformulam a Dinâmica de Compras

Os hospitais controlaram 60,32% do faturamento de 2025, porém os centros cirúrgicos ambulatoriais registram um CAGR de 7,12% para 2026-2031 — o mais rápido entre os ambientes. A participação do mercado de dispositivos vasculares periféricos dos hospitais diminuirá até 2031 à medida que o CMS e os pagadores privados ampliam as listas de códigos cobertos por ASCs. O poder de compra coletivo permite que os ASCs paguem 23% menos do que os hospitais por dispositivos comparáveis. Os fornecedores respondem com SKUs rotulados para ASCs que eliminam kits acessórios e adotam precificação por consignação ou por caso. Os OBLs, um subconjunto de clínicas, já capturam 22% dos procedimentos vasculares periféricos nos EUA, mas enfrentam possíveis desacelerações onde os conselhos estaduais propõem supervisão mais rigorosa.

Os hospitais mantêm dominância em casos complexos de alta acuidade que requerem técnicas híbridas abertas e endovasculares, bem como suporte cirúrgico imediato. Essa bifurcação direciona a angioplastia femoropoplítea de rotina para os ASCs, mas mantém o trabalho de isquemia crítica multinível dentro dos centros terciários.

Análise Geográfica

A América do Norte contribuiu com 42,25% da receita de 2025. Os Estados Unidos se preparam para um crescimento moderado à medida que os tetos de pagamento e a migração do local de atendimento impulsionam negociações que reduzem o gasto médio por dispositivo por caso para USD 1.800 nos ASCs versus USD 2.400 nos hospitais. O Canadá investiu em capacidade de laboratório de cateterismo, porém os tempos de espera provinciais de 12 semanas restringem o volume. O segmento de hospitais privados do México avança com balões de litotricia e de limus, em contraste com as instituições públicas com recursos limitados.

A Ásia-Pacífico está no caminho para um CAGR de 7,68%. O mercado de dispositivos vasculares periféricos da China se beneficia de campeões domésticos que capturam participação de mercado significativa por meio de precificação agressiva. O Pradhan Mantri Swasthya Suraksha Yojana da Índia acelera as instalações de laboratórios de cateterismo além das metrópoles de primeiro nível, reduzindo as disparidades no acesso à saúde. A população japonesa envelhecida e diabetogênica alimenta a prevalência de DAP, embora o gasto por dispositivo por caso seja em média USD 1.600 em meio a internações hospitalares mais curtas. Os números de itens de OBL da Austrália em 2025 a posicionam como um campo de prova para balões de sirolimus da próxima geração.

A Europa contribui com valores absolutos consideráveis, porém as regras de reembolso heterogêneas dividem as curvas de adoção. A Alemanha reembolsa os BRFs como terapia de primeira linha, enquanto o Reino Unido limita os BRFs para reestenose. A França aprovou a aterectomia orbital em 2024. A Europa Oriental, dependente de balões de geração anterior, recebe fundos estruturais da UE destinados a atualizações de laboratórios de cateterismo que sustentarão uma recuperação tecnológica gradual.

Cenário Competitivo

Uma consolidação moderada caracteriza o setor: Medtronic, Boston Scientific, Abbott, BD (Bard) e Cook Medical juntos controlam uma parcela significativa das vendas globais. Os portfólios integrados permitem que esses players firmem acordos de fornecimento plurianuais à medida que os hospitais buscam descontos agrupados. As corridas tecnológicas persistem — o IN.PACT Admiral da Medtronic mantém a liderança em BRF nos EUA por meio de dados de 5 anos, enquanto o stent Supera da Abbott vence em segmentos com alta flexão devido à resistência a dobras. A Boston Scientific aproveitou a liquidez da venda da Axonics em 2024 para lançar o BRF Ranger em toda a Europa em 2025.

Disruptores de médio porte preenchem nichos. A Shockwave Medical impulsionou a litotricia intravascular para um segmento de USD 600 milhões em quatro anos, pressionando os fornecedores legados de aterectomia. Entrantes chineses e indianos — incluindo MicroPort e Meril — conquistam territórios sensíveis ao preço na Europa Oriental e na América Latina com genéricos com marcação CE rodando 40-50% abaixo dos preços ocidentais. Vencimentos de patentes se aproximam: as patentes centrais de revestimento de paclitaxel do IN.PACT vencem em 2027-2028, convidando a entrada de biossimilares, a menos que os incumbentes transicionem as clínicas para formulações de limus. A harmonização do Fórum Internacional de Reguladores de Dispositivos Médicos reduz as barreiras de registro, abrindo ainda mais as portas para concorrentes enxutos e focados em regiões específicas.

Líderes do Setor de Dispositivos Vasculares Periféricos

Abbott Laboratories

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic

Cook Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Johnson & Johnson lançou o Cateter IVL Periférico Shockwave Javelin em toda a Europa.

- Agosto de 2025: Abbott obteve a Marcação CE para o sistema de scaffold biorreabsorvível Esprit BTK, direcionado à doença abaixo do joelho em pacientes com DAP.

Escopo do Relatório Global do Mercado de Dispositivos Vasculares Periféricos

De acordo com o escopo do relatório, os dispositivos vasculares periféricos são dispositivos médicos projetados para diagnosticar, tratar ou gerenciar condições relacionadas aos vasos sanguíneos fora do coração e do cérebro (artérias e veias periféricas). Esses dispositivos incluem ferramentas como cateteres, stents, balões e outros instrumentos utilizados em procedimentos como angioplastia, implante de stent ou acesso vascular para melhorar o fluxo sanguíneo ou diagnosticar condições vasculares.

A segmentação do mercado de dispositivos vasculares periféricos é categorizada por tipo de dispositivo, aplicação clínica, usuário final e geografia. Por tipo de dispositivo, o mercado inclui balões de angioplastia, stents de angioplastia, dispositivos de aterectomia, dispositivos de trombectomia, dispositivos de proteção embólica, filtros de veia cava inferior (VCI), fios-guia periféricos e outros. Por aplicação clínica, é segmentado em doença arterial periférica (DAP), isquemia crítica de membros (ICM), trombose venosa profunda (TVP) e outras aplicações clínicas. Por usuário final, o mercado é dividido em hospitais, centros cirúrgicos ambulatoriais (ASCs), laboratórios baseados em consultório (OBLs) e clínicas especializadas em vascular e cardiologia. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Balões de Angioplastia |

| Stents de Angioplastia |

| Dispositivos de Aterectomia |

| Dispositivos de Trombectomia |

| Dispositivos de Proteção Embólica |

| Filtros de Veia Cava Inferior (VCI) |

| Fios-Guia Periféricos |

| Outros |

| Doença Arterial Periférica (DAP) |

| Isquemia Crítica de Membros (ICM) |

| Trombose Venosa Profunda (TVP) |

| Outras Aplicações Clínicas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Laboratórios Baseados em Consultório (OBLs) |

| Clínicas Especializadas em Vascular e Cardiologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Balões de Angioplastia | |

| Stents de Angioplastia | ||

| Dispositivos de Aterectomia | ||

| Dispositivos de Trombectomia | ||

| Dispositivos de Proteção Embólica | ||

| Filtros de Veia Cava Inferior (VCI) | ||

| Fios-Guia Periféricos | ||

| Outros | ||

| Por Aplicação Clínica | Doença Arterial Periférica (DAP) | |

| Isquemia Crítica de Membros (ICM) | ||

| Trombose Venosa Profunda (TVP) | ||

| Outras Aplicações Clínicas | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Laboratórios Baseados em Consultório (OBLs) | ||

| Clínicas Especializadas em Vascular e Cardiologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com revascularização periférica até 2031?

O mercado de dispositivos vasculares periféricos tem projeção de atingir USD 17,80 bilhões até 2031, expandindo-se a um CAGR de 4,18% a partir de 2026.

Qual classe de dispositivo está crescendo mais rapidamente?

Os sistemas de aterectomia têm previsão de registrar um CAGR de 8,22% entre 2026-2031, graças ao seu valor em lesões com alto teor de cálcio.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os ASCs registram um CAGR previsto de 7,12% e garantem preços médios de dispositivos 23% abaixo dos níveis hospitalares, alterando os modelos de precificação dos fornecedores.

Qual é a contribuição da Ásia-Pacífico para as vendas globais?

A Ásia-Pacífico está definida para um CAGR de 7,68% e responderá por uma parcela crescente à medida que a China e a Índia ampliam o rastreamento e o acesso a laboratórios de cateterismo.

O que está impulsionando a migração do bypass cirúrgico aberto?

As evidências de perviedade em cinco anos para stents farmacológicos ativos e a pressão dos pagadores para reduzir os custos de bypass de USD 35.000 favorecem as alternativas baseadas em cateter.

Página atualizada pela última vez em: