Tamanho e Participação do Mercado de Dispositivos Cardiovasculares do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

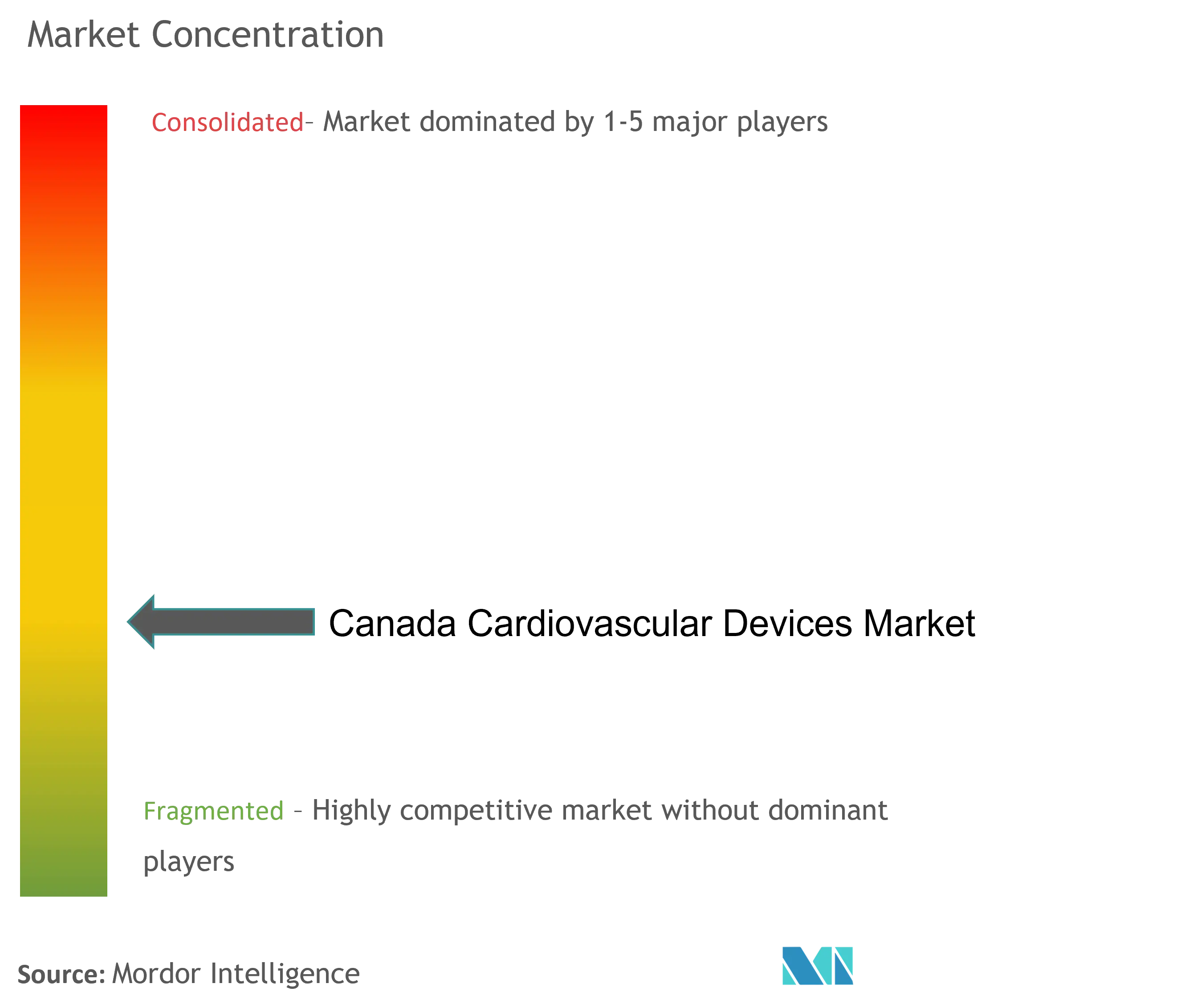

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares do Canadá por Mordor Intelligence

O tamanho do Mercado Canadense de Dispositivos Cardiovasculares deve crescer de USD 1,72 bilhão em 2025 para USD 1,81 bilhão em 2026 e tem previsão de atingir USD 2,44 bilhões até 2031, a um CAGR de 6,18% no período de 2026-2031.

O crescimento dos volumes de procedimentos associado ao envelhecimento da população, os investimentos provinciais em capital para laboratórios de cateterismo cardíaco e a rápida expansão das plataformas de monitoramento remoto de pacientes estão estabelecendo uma base de crescimento duradoura para o mercado canadense de dispositivos cardiovasculares. Ganhos sólidos estão ocorrendo mesmo com as organizações centralizadas de compras em grupo (GPOs) negociando preços unitários mais baixos, forçando os fabricantes a comprovar valor clínico e econômico quantificável. Compromissos provinciais como a expansão do laboratório de cateterismo de Windsor, no valor de USD 31 milhões, em Ontário, e a abertura acelerada de Red Deer, em Alberta, estão intensificando a concorrência entre os fornecedores que disputam lotes de aquisição. Enquanto isso, o Programa de Auditoria Única para Dispositivos Médicos (MDSAP) está comprimindo os prazos regulatórios, embora as aprovações da Health Canada para cateteres de ablação de próxima geração continuem atrasadas em relação às autorizações da FDA por vários meses.

Principais Conclusões do Relatório

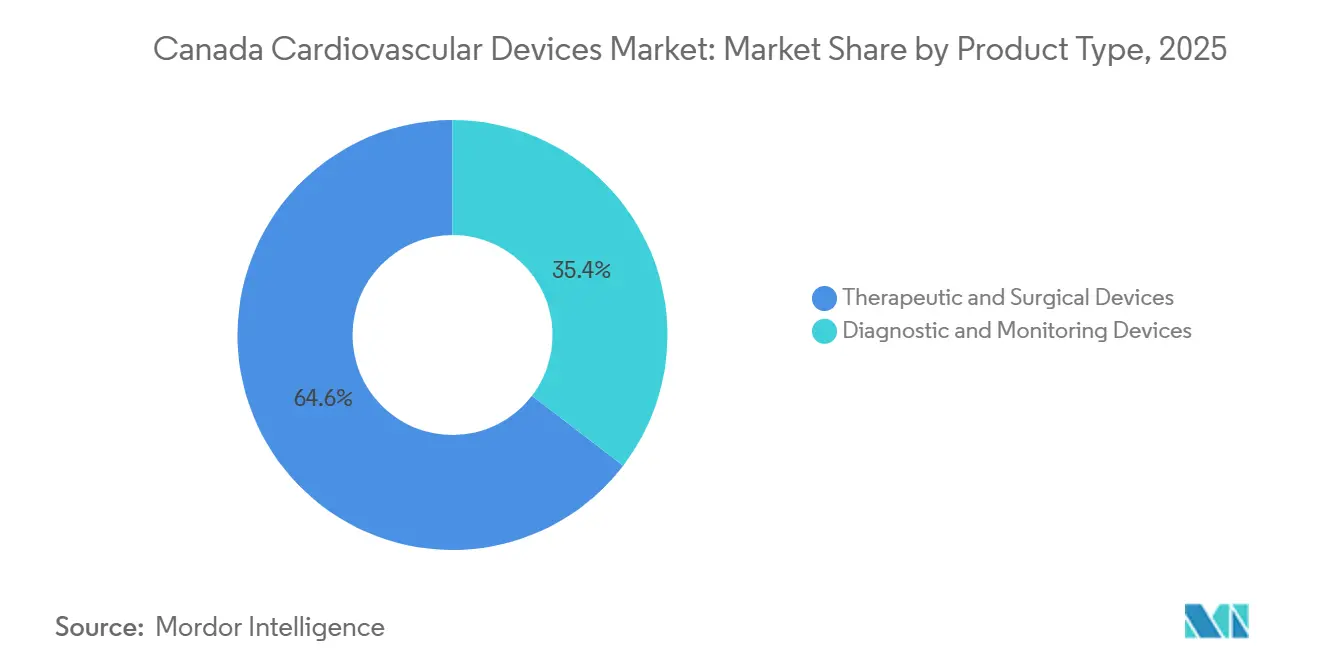

- Por tipo de produto, os dispositivos terapêuticos e cirúrgicos lideraram com 64,60% da participação no mercado canadense de dispositivos cardiovasculares em 2025, enquanto os dispositivos de diagnóstico e monitoramento estão projetados para registrar o CAGR mais rápido de 6,73% até 2031.

- Por aplicação, a doença arterial coronariana dominou a receita de 2025 com 40,10% de participação no tamanho do mercado canadense de dispositivos cardiovasculares, enquanto a insuficiência cardíaca e a cardiomiopatia têm previsão de expansão a um CAGR de 6,95% entre 2026-2031.

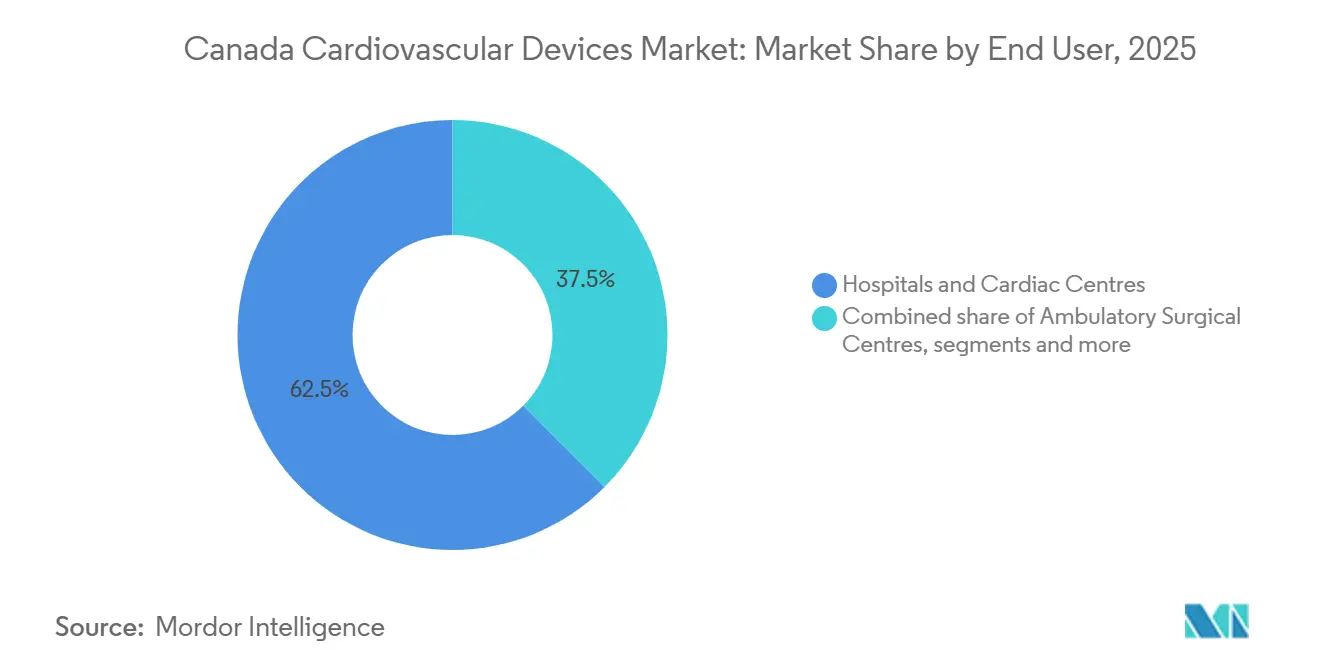

- Por usuário final, os hospitais controlaram 62,50% do tamanho do mercado canadense de dispositivos cardiovasculares em 2025, mas os ambientes de cuidados domiciliares estão no caminho para um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População Impulsionando os Volumes de Procedimentos | +1.8% | Nacional, com concentração em Ontário, Quebec e Colúmbia Britânica | Longo prazo (≥5 anos) |

| Financiamento Provincial para Novos Laboratórios de Cateterismo e Eletrofisiologia | +1.2% | Ontário, Quebec, Alberta, com impacto limitado na Colúmbia Britânica | Médio prazo (≈3-4 anos) |

| Rápida Adoção de Terapias Transcateter Minimamente Invasivas | +0.9% | Centros urbanos com instalações de atenção terciária, penetração rural limitada | Médio prazo (≈3-4 anos) |

| Elevadas Taxas de Diabetes e Obesidade entre Populações Indígenas | +0.7% | Territórios do norte, comunidades rurais, reservas indígenas | Longo prazo (≥5 anos) |

| Harmonização do MDSAP Simplificando as Aprovações de Dispositivos | +0.6% | Nacional, com maior impacto para fabricantes multinacionais | Curto prazo (≤2 anos) |

| Clusters de Tecnologia Médica Impulsionando a Inovação Doméstica | +0.4% | Toronto, Vancouver, com repercussão limitada para outras regiões | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Impulsionando os Volumes de Procedimentos

Dezenove por cento dos canadenses têm 65 anos ou mais, proporção que deve aumentar de forma constante até 2030[1]Statistics Canada. "Dados Demográficos da População Canadense e Estatísticas de Saúde." Março de 2025. www150.statcan.gc.ca. . Os idosos respondem por 27% dos casos diagnosticados de cardiopatia isquêmica, criando demanda sustentada por stents avançados, implantes valvares e dispositivos de monitoramento. Além do volume puro, os pacientes mais velhos apresentam maior carga de comorbidades, direcionando os hospitais para abordagens minimamente invasivas que reduzem o risco perioperatório. Os fabricantes de dispositivos estão, portanto, priorizando cateteres de perfil menor e imagens assistidas por IA que simplificam anatomias complexas e encurtam os tempos de recuperação. Os ministérios provinciais de saúde vinculam cada vez mais os orçamentos de capital às métricas de envelhecimento populacional, reforçando a atração de longo prazo sobre o mercado de dispositivos cardiovasculares do Canadá.

Financiamento Provincial para Novos Laboratórios de Cateterismo e Eletrofisiologia

O projeto de USD 31 milhões do Windsor Regional Hospital em Ontário adicionará uma segunda mesa de cateterismo e habilitará atendimento 24 horas, atendendo às listas de espera locais e aumentando a utilização de fios-guia coronários, stents farmacológicos e dispositivos de hemostasia. A decisão de Alberta de abrir o laboratório de Red Deer cinco anos antes do previsto tem efeitos semelhantes, impulsionando a demanda por contraste radiopaco, kits de acesso radial e cateteres de mapeamento na região. O Hospital Geral St. Mary's de Quebec, financiado para um terceiro laboratório, agora gerencia um volume de pacientes 43% maior do que instalações comparáveis, ampliando as compras de consoles de ablação e sistemas de fechamento cardíaco estrutural. Coletivamente, esses investimentos direcionados estão remodelando os cronogramas de aquisição e intensificando a concorrência entre fornecedores no mercado de dispositivos cardiovasculares do Canadá.

Rápida Adoção de Terapias Transcateter Minimamente Invasivas

O lançamento em 2025 de Saskatchewan de um Programa de Reparo Valvar Tricúspide Intervencionista ressalta a determinação provincial de reduzir os atrasos cirúrgicos por meio de soluções baseadas em cateter[2]Governo de Saskatchewan. "Saskatchewan Expande o Atendimento Cardíaco na Província com Novo Procedimento Especializado." Setembro de 2024. www.saskatchewan.ca. . Estudos de tempo de espera sugerem que o acesso transcateter oportuno poderia reduzir a mortalidade de pacientes de alto risco em 29%. Os hospitais, consequentemente, alocam mais orçamento para bainhas direcionáveis, dispositivos de fechamento e plataformas de válvulas transcateter, acelerando a migração de receita de cânulas de cirurgia aberta para portfólios minimamente invasivos. Os centros cardíacos urbanos também relatam internações mais curtas em UTI e economia de dias de leito, reforçando os argumentos de aquisição baseada em valor em meio às negociações de preços com GPOs.

Elevadas Taxas de Diabetes e Obesidade entre Populações Indígenas

As comunidades das Primeiras Nações apresentam prevalência de doenças cardíacas de 17% em comparação com 7% entre os canadenses não indígenas. O início mais precoce da doença coronariana direciona a demanda para stents duráveis e dispositivos implantáveis de maior vida útil, capazes de atender pacientes mais jovens. Os ambientes remotos do norte elevam ainda mais a necessidade de sondas de ultrassom portáteis e patches de ECG conectados à nuvem que permitem triagem imediata antes das transferências aéreas. Empresas de dispositivos que fazem parceria com serviços de saúde indígenas estão pilotando módulos de educação culturalmente responsivos que destacam os resultados tecnológicos, com o objetivo de aumentar as taxas de utilização e reduzir as lacunas de tratamento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| GPOs Provinciais Comprimem os Preços de Dispositivos Premium | -1.2% | Nacional, com efeito mais forte nas províncias com aquisição centralizada | Médio prazo (≈3-4 anos) |

| Atraso de Licença da Health Canada para Cateteres de Ablação de Próxima Geração | -0.8% | Nacional, com maior impacto no segmento de eletrofisiologia | Curto prazo (≤2 anos) |

| Dispersão Rural Limitando o Acesso à Cardiologia Avançada | -0.7% | Comunidades rurais em todas as províncias, particularmente nos territórios do norte | Longo prazo (≥5 anos) |

| Resistência ao Reembolso Após Recalls de Implantes de Alto Perfil | -0.4% | Nacional, com maior impacto nos segmentos de dispositivos implantáveis | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

GPOs Provinciais Comprimem os Preços de Dispositivos Premium

Licitações orientadas ao valor de organizações como HealthPRO e Mohawk MedBuy estão gerando reduções de preço de 8-12% em produtos cardiovasculares premium. Os fornecedores agora devem fornecer dados de custo-efetividade longitudinais e evidências de resultados do mundo real para garantir posições no formulário, aumentando os requisitos de investimento pré-venda. Estruturas de rebate em camadas vinculadas a métricas de reinternação também estão ganhando força, incentivando os fabricantes a apoiar programas de monitoramento remoto e treinamento pós-implante.

Atraso de Licença da Health Canada para Cateteres de Ablação de Próxima Geração

A plataforma de campo de pulso VARIPULSE da Johnson & Johnson obteve autorização da Health Canada em julho de 2024, meses após sua autorização nos EUA, destacando os persistentes atrasos. Alertas de segurança subsequentes em março de 2025 desencadearam uma pausa voluntária e um recall Tipo 1, minando a confiança dos médicos e atrasando a adoção em larga escala. Cronogramas semelhantes afetam outras ferramentas emergentes de eletrofisiologia, reduzindo o mercado endereçável de curto prazo para descartáveis de ablação avançada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Monitoramento Ganham Terreno em Meio ao Impulso dos Cuidados Remotos

Os dispositivos de diagnóstico e monitoramento, no entanto, estão no caminho para um CAGR de 6,73%, sinalizando uma preferência crescente por cuidados preventivos e domiciliares. Os hospitais continuam a alocar capital significativo para válvulas transcateter, stents farmacológicos e cateteres de mapeamento, mas o financiamento provincial de telessaúde agora direciona recursos incrementais para sensores de ECG vestíveis e sistemas de pressão arterial conectados à nuvem. O programa MyChart Care Companion do Hamilton Health Sciences ilustra essa mudança, inscrevendo pacientes com insuficiência cardíaca em rastreamento contínuo de sintomas que reduziu as reinternações durante os projetos-piloto de 2024.

As evidências do mundo real reforçam a vantagem econômica da detecção precoce. O Sistema mCRM da Boston Scientific apresentou uma taxa de 97,5% sem complicações nos centros de ensaios clínicos canadenses, fortalecendo os argumentos hospitalares para a adoção de combinações de marcapassos sem eletrodos com S-ICD. Os avanços paralelos na interpretação por inteligência artificial reduzem a carga de trabalho dos clínicos e aceleram os diagnósticos, ampliando os volumes endereçáveis para dispositivos de monitoramento em todo o país. O mercado canadense de dispositivos cardiovasculares absorve prontamente essas inovações, apoiado por lançamentos norte-americanos sincronizados habilitados pelo MDSAP.

Por Aplicação: Tratamentos de Insuficiência Cardíaca Aceleram Além das Intervenções Tradicionais em Doença Arterial Coronariana

As aplicações para doença arterial coronariana comandaram 40,10% da receita de 2025 dentro da participação no mercado canadense de dispositivos cardiovasculares, sustentadas pelos altos volumes de ICP. No entanto, os dispositivos para insuficiência cardíaca e cardiomiopatia estão crescendo mais rapidamente, a um CAGR de 6,95%, impulsionados por um aumento de 25% nas hospitalizações por insuficiência cardíaca na última década. Sensores de pressão arterial pulmonar, dispositivos de assistência ventricular esquerda de próxima geração e monitores hemodinâmicos remotos sustentam esse crescimento. A iniciativa de reparo da válvula tricúspide de Saskatchewan demonstra a disposição provincial de financiar soluções estruturais que reduzem as reinternações.

Os dispositivos para doença vascular periférica também ganham impulso à medida que a prevalência do diabetes aumenta, especialmente entre as populações indígenas, direcionando os orçamentos provinciais de triagem para ultrassom duplex e descartáveis de aterectomia. A sobreposição de saúde digital, como o Virtual Home Hospital da Zona de Edmonton, permite a titulação remota de terapias, validando ainda mais o investimento em dispositivos conectados. A integração de plataformas digitais ao hardware dos dispositivos amplia a receita ao longo da vida por paciente, reforçando a diversificação dos segmentos de aplicação dentro do mercado canadense de dispositivos cardiovasculares.

Por Usuário Final: Ambientes de Cuidados Domiciliares Emergem como o Canal de Crescimento Mais Rápido

Os hospitais detinham 62,50% do tamanho do mercado de dispositivos cardiovasculares do Canadá em 2025, refletindo a concentração de intervenções de alta complexidade em centros terciários. No entanto, os ambientes de cuidados domiciliares se expandirão a uma CAGR de 6,55% à medida que os pagadores provinciais buscam reduzir as reinternações e otimizar a capacidade de leitos. A Agência de Medicamentos do Canadá catalogou 11 programas ativos de monitoramento cardíaco remoto, com o aplicativo Medly de Ontário demonstrando compensações de custo tangíveis. A penetração de dispositivos vestíveis acelera a adoção em ambientes domiciliares, sustentada pela ampliação da adoção de telessaúde pelos médicos de atenção primária canadenses no pós-pandemia.

Os centros cirúrgicos ambulatoriais e as clínicas de cardiologia/eletrofisiologia também capturam volume de ablações eletrofisiológicas eletivas e TAVI em regime ambulatorial. As iniciativas de paridade de reembolso promovem a migração de procedimentos de menor risco para fora das enfermarias de internação, incentivando os fornecedores a adaptar kits de dispositivos para fluxos de trabalho de curta permanência. Os fabricantes que respondem com descartáveis agrupados e imagens portáteis incorporam ainda mais suas ofertas em locais de atendimento diversificados, garantindo um mix de canais robusto dentro do mercado de dispositivos cardiovasculares do Canadá.

Análise Geográfica

Ontário e Quebec respondem conjuntamente pela maior receita provincial, impulsionados pela escala populacional e pelas densas redes de institutos cardíacos. A expansão de USD 31 milhões de Windsor em Ontário e a construção do terceiro laboratório de Kitchener fortalecem o poder de aquisição, atraindo licitações competitivas para balões, guias e dispositivos de fechamento. Os investimentos análogos de Quebec sustentam crescimento de dois dígitos em cateteres de mapeamento e sistemas cardíacos estruturais. As províncias ocidentais reduzem a diferença; a abertura antecipada do laboratório de cateterismo de Red Deer em Alberta e o programa de reparo valvar de Saskatchewan impulsionam os gastos locais com equipamentos acima das médias nacionais.

As províncias atlânticas e os territórios do norte enfrentam longos tempos de espera para procedimentos invasivos, levando as autoridades de saúde a implantar caminhões de telecardiologia e clínicas satélites. A omissão de uma alocação para laboratório de cateterismo em Nanaimo no orçamento de 2025 da Colúmbia Britânica gerou críticas das partes interessadas e destacou a desigualdade geográfica. Os fabricantes de dispositivos respondem promovendo sistemas de imagem compactos e algoritmos de triagem por IA adequados para ambientes com recursos limitados, expandindo assim as carteiras de pedidos nessas áreas carentes.

Os gradientes urbano-rurais moldam os cronogramas de aquisição. Os centros metropolitanos adotam rapidamente as plataformas de ablação por campo de pulso após a aprovação, enquanto os locais rurais dependem por mais tempo dos sistemas de radiofrequência devido a lacunas de treinamento. O Hospital Virtual Domiciliar da Zona de Edmonton mostra como os programas descentralizados podem superar as disparidades de acesso mantendo resultados de qualidade. Tais iniciativas criam demanda incremental por telemetria vestível, garantindo cobertura contínua em toda a variada geografia do Canadá e reforçando o impulso de base ampla do mercado de dispositivos cardiovasculares do Canadá.

Cenário Competitivo

O mercado de dispositivos cardiovasculares do Canadá apresenta concentração moderada, com os cinco principais players multinacionais controlando mais da metade da receita de 2024. Medtronic, Abbott, Boston Scientific e Edwards Lifesciences alavancam portfólios completos e relacionamentos estabelecidos com os principais hospitais universitários, enquanto inovadores de nicho visam domínios específicos, como imagens cardíacas por IA ou vias de atendimento indígena. A compressão de preços pelos GPOs provinciais amplifica a concorrência ao recompensar os fornecedores que fornecem dossiês clínico-econômicos robustos e apoiam contratos baseados em resultados.

A Medtronic obteve licença da Health Canada para seu sistema de denervação renal Symplicity Spyral em março de 2024, reforçando as ofertas de gestão da hipertensão. Concorrentes domésticos, nutridos pelos clusters de inovação de Toronto e Vancouver, introduzem softwares disruptivos como o biomarcador digital de rigidez miocárdica do SickKids e ferramentas de ecocardiografia por IA incubadas pelo TAHSN. Esses entrantes compelem os incumbentes a fazer parcerias em análise de dados e modelos de serviço localizados para preservar a participação no mercado de dispositivos cardiovasculares do Canadá.

Oportunidades de espaço em branco permanecem em telecardiologia rural, triagem guiada por IA e dispositivos adaptados a pacientes indígenas mais jovens. As empresas que demonstram reduções tangíveis no tempo de internação hospitalar ou nas reinternações ganham preferência nas aquisições, realinhando as métricas de sucesso competitivo para longe da novidade puramente tecnológica em direção ao valor integral do cuidado.

Líderes do Setor de Dispositivos Cardiovasculares do Canadá

Biotronik

Boston Scientific Corporation

Siemens Healthcare GmbH

Medtronic

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Merit Medical Systems obteve autorização da Health Canada para sua Endoprótese Impermeável a Células WRAPSODY, lançando imediatamente por meio de seu hub em Toronto.

- Maio de 2024: Medtronic obteve licença da Health Canada para o sistema de denervação renal multieletrodo Symplicity Spyral para hipertensão não controlada

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares do Canadá

De acordo com o escopo do relatório, as doenças cardiovasculares são um grupo de distúrbios do coração e dos vasos sanguíneos, incluindo doença coronariana, doença arterial periférica, doença cardíaca congênita e doença cerebrovascular.

O mercado canadense de dispositivos cardiovasculares é segmentado por tipo de dispositivo (dispositivos de diagnóstico e monitoramento (eletrocardiograma (ECG), monitoramento cardíaco remoto e outros dispositivos de diagnóstico e monitoramento) e dispositivos terapêuticos e cirúrgicos (dispositivos de assistência cardíaca, dispositivos de gerenciamento do ritmo cardíaco, cateteres, enxertos, válvulas cardíacas, stents e outros dispositivos terapêuticos e cirúrgicos)). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia e Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão para Angioplastia Coronária Transluminal Percutânea | |

| Cateteres de IVUS e OCT | ||

| Gerenciamento do Ritmo Cardíaco | Marca-Passos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR e TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas e Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia e Distúrbios de Condução |

| Insuficiência Cardíaca e Cardiomiopatia |

| Defeitos Cardíacos Estruturais e Congênitos |

| Doença Vascular Periférica |

| Hospitais e Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Cardiologia e Eletrofisiologia |

| Programas de Cuidados Domiciliares e Monitoramento Remoto |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia e Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão para Angioplastia Coronária Transluminal Percutânea | ||

| Cateteres de IVUS e OCT | |||

| Gerenciamento do Ritmo Cardíaco | Marca-Passos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR e TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas e Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia e Distúrbios de Condução | |||

| Insuficiência Cardíaca e Cardiomiopatia | |||

| Defeitos Cardíacos Estruturais e Congênitos | |||

| Doença Vascular Periférica | |||

| Por Usuário Final | Hospitais e Centros Cardíacos | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Clínicas de Cardiologia e Eletrofisiologia | |||

| Programas de Cuidados Domiciliares e Monitoramento Remoto | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cardiovasculares do Canadá?

O mercado foi avaliado em USD 1,81 bilhão em 2026 e deve atingir USD 2,44 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os dispositivos de diagnóstico e monitoramento estão crescendo a um CAGR de 6,73%, superando as categorias terapêuticas.

Como os GPOs provinciais estão afetando os preços dos dispositivos?

As licitações centralizadas estão alcançando uma compressão de preços de 8-12% em produtos cardiovasculares premium, obrigando os fabricantes a fornecer evidências sólidas de saúde econômica.

Por que a demanda por tratamento de insuficiência cardíaca está aumentando no Canadá?

A melhora na sobrevivência após eventos coronários agudos expandiu o pool de pacientes com insuficiência cardíaca, impulsionando um aumento de 25% nas hospitalizações relacionadas e aumentando a adoção de dispositivos de monitoramento e assistência.

Página atualizada pela última vez em: