Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

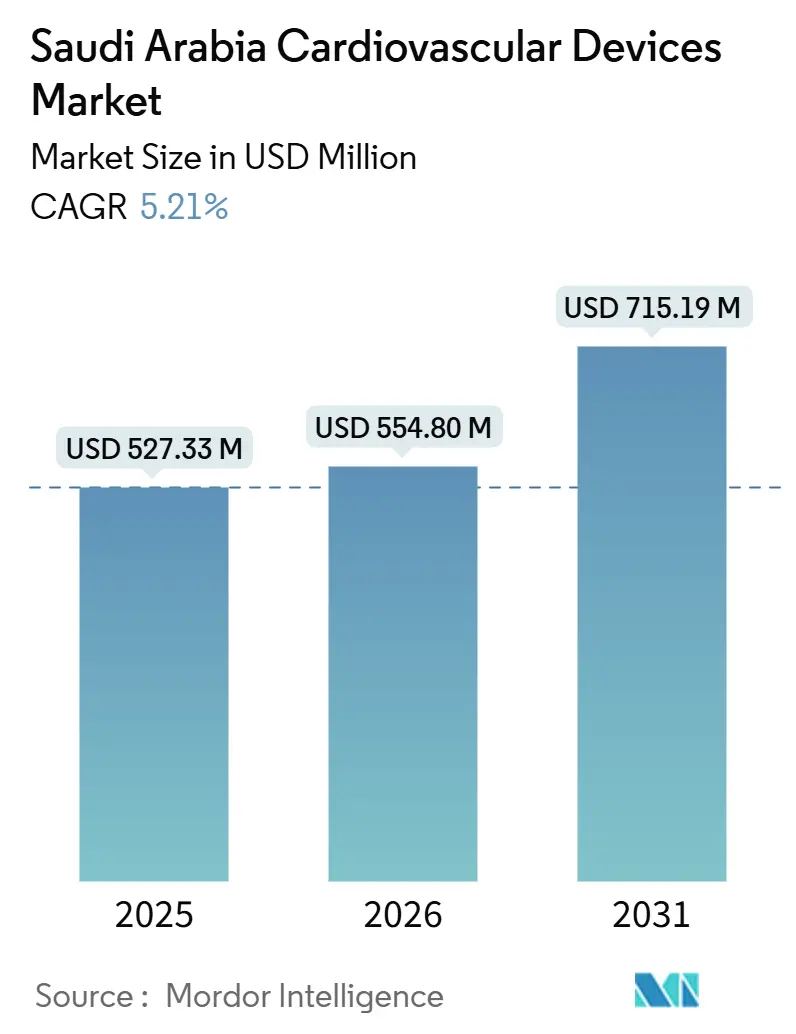

| Tamanho do mercado no ano base (2025) | 527.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 554.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 715.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cardiovasculares da Arábia Saudita está projetado para expandir de USD 527,33 milhões em 2025 e USD 554,80 milhões em 2026 para USD 715,19 milhões até 2031, registrando uma CAGR de 5,21% entre 2026 e 2031.

A expansão reflete a mudança do reino em direção à cardiologia preventiva, impulsionada pelo envelope de saúde de USD 65 bilhões da Visão 2030, que está modernizando laboratórios de cateterização, salas de operação híbridas e centros de cuidados virtuais. O seguro obrigatório financiado pelo empregador está ampliando o acesso a terapias transcateter e monitoramento domiciliar, enquanto os incentivos à localização estão encorajando as multinacionais a montar stents e marcapassos dentro da maior economia do Golfo. A rápida adoção de análises de arritmia habilitadas por IA está reduzindo as readmissões em 30 dias, e a crescente prevalência de diabetes, com previsão de atingir 9,5 milhões de adultos até 2050, sustenta a demanda por stents farmacológicos ajustados para vasos calcificados e resistentes à insulina.[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 10ª Ed," diabetesatlas.org Os fornecedores que combinam hardware com respaldo em evidências e assinaturas em nuvem estão ganhando vantagem antecipada à medida que o mercado de dispositivos cardiovasculares da Arábia Saudita avança em direção a estruturas de reembolso baseadas em valor.

Principais Conclusões do Relatório

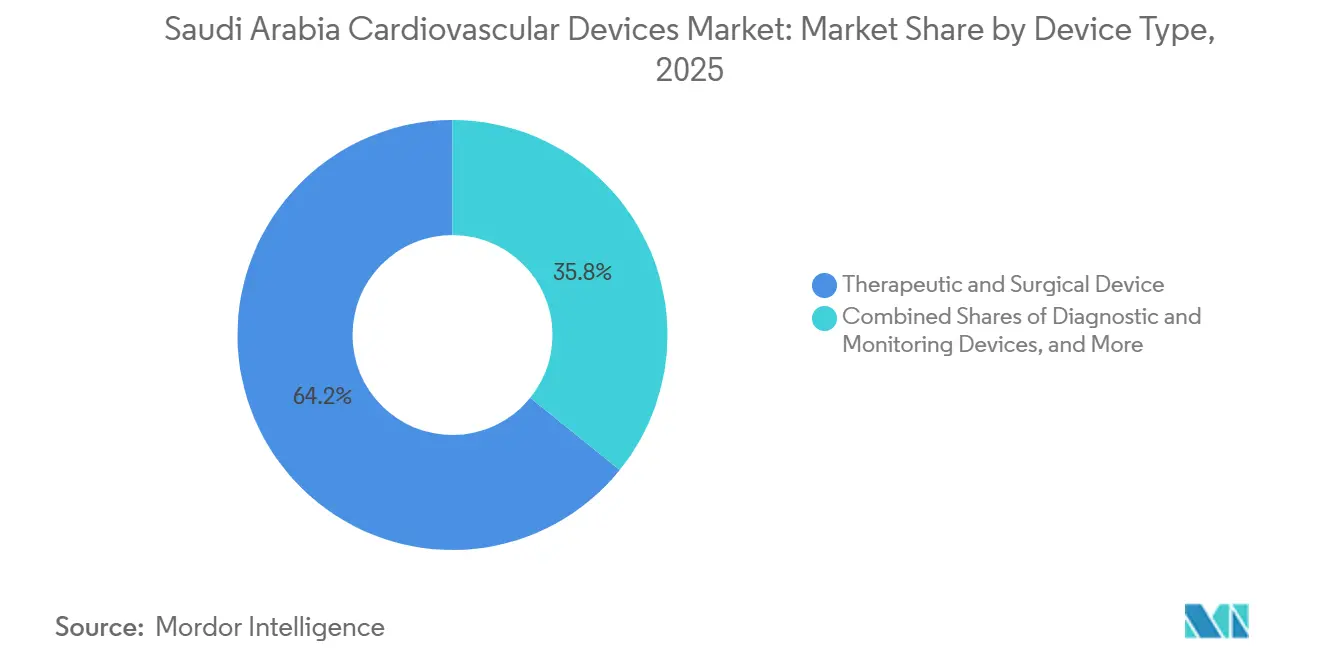

- Por tipo de dispositivo, os dispositivos terapêuticos e cirúrgicos lideraram com 64,20% da participação do mercado de dispositivos cardiovasculares da Arábia Saudita em 2025, enquanto os dispositivos de diagnóstico e monitoramento estão projetados para registrar a CAGR mais rápida de 5,93% até 2031.

- Por aplicação, a doença arterial coronariana representou 48,50% do mercado de dispositivos cardiovasculares da Arábia Saudita em 2025, enquanto os dispositivos para doenças cardíacas estruturais devem expandir a uma CAGR de 6,45% até 2031.

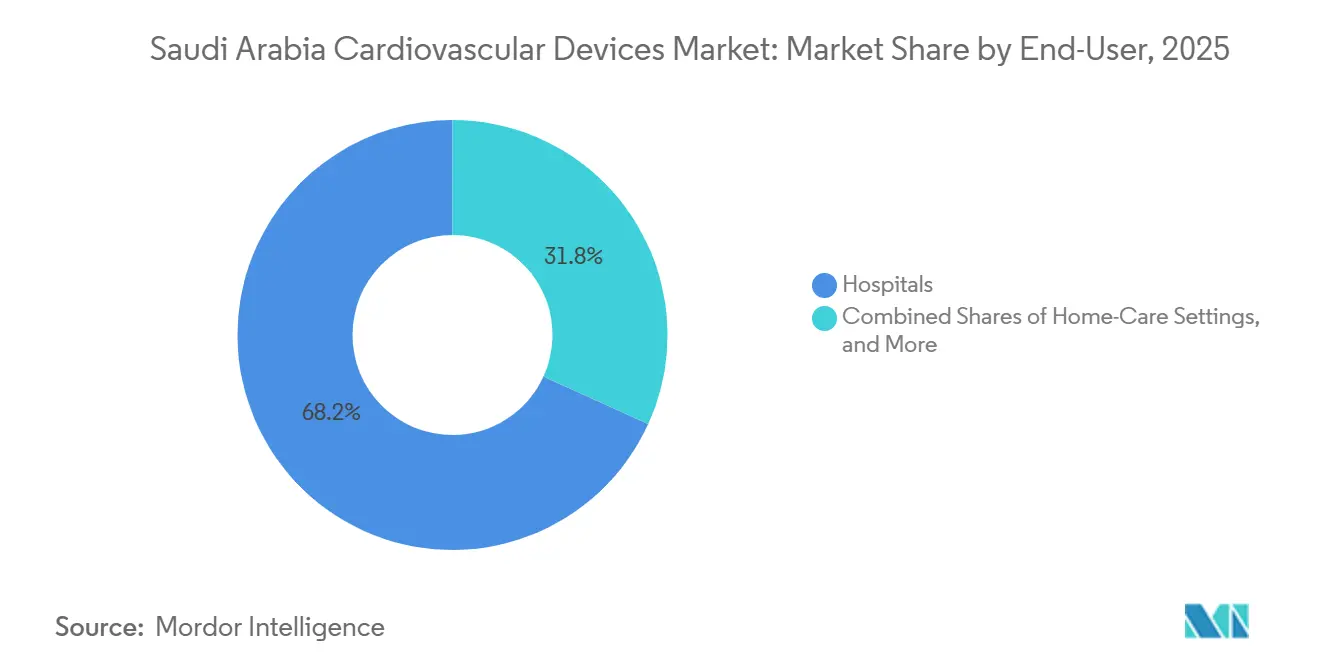

- Por usuário final, os hospitais representaram 68,20% da participação na receita em 2025; os ambientes de cuidados domiciliares têm previsão de crescer a uma CAGR de 6,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de doenças cardiovasculares e comorbidade com diabetes | +1.2% | Nacional, com foco em Riade, Jeddah, Dammam | Longo prazo (≥ 4 anos) |

| Investimentos em larga escala da Visão 2030 em infraestrutura cardíaca | +1.5% | Em todo o reino, com prioridade em Meca, Medina e Província Oriental | Médio prazo (2-4 anos) |

| Seguro de saúde privado obrigatório ampliando o acesso a procedimentos | +0.9% | Em todo o país, mais rápido nas redes de hospitais privados | Curto prazo (≤ 2 anos) |

| Incentivos à localização para fabricação de dispositivos no reino | +0.6% | Zonas industriais ao redor de Riade | Longo prazo (≥ 4 anos) |

| Rápida adoção de terapias transcateter e de laboratório de cateterização híbrido | +0.8% | Centros terciários em Riade e Jeddah | Médio prazo (2-4 anos) |

| Análise preditiva habilitada por IA reduzindo readmissões | +0.3% | Principais agrupamentos hospitalares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares e Comorbidade com Diabetes

As doenças cardiovasculares respondem por mais de 45% das mortes na Arábia Saudita, e a prevalência de diabetes é de 23,1% entre os adultos, criando uma dupla epidemia que coloca as intervenções percutâneas complexas em primeiro plano.[2]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 10ª Ed," diabetesatlas.org

Os casos de stent coronariano são cada vez mais apoiados por ultrassom intravascular para otimizar a implantação em lesões calcificadas comuns em vasos diabéticos. As clínicas de insuficiência cardíaca agora dependem de dispositivos de ressincronização cardíaca e sensores de pressão pulmonar para gerenciar a cardiomiopatia diabética. O Programa de Transformação Nacional rastreia pessoas com idades entre 40 e 60 anos. No entanto, quase metade dos diabéticos permanece sem diagnóstico até um evento coronariano agudo, destacando o papel dos kits de biomarcadores no ponto de atendimento e das vans de ecocardiografia móvel em áreas provinciais. A carga sustentada da doença garante impulso de longo prazo para o mercado de dispositivos cardiovasculares da Arábia Saudita.

Investimentos em Larga Escala da Visão 2030 em Infraestrutura Cardíaca

O orçamento nacional de 2024 reservou SAR 260 bilhões (USD 69,3 bilhões) para saúde e desenvolvimento social. Cinco novos hospitais com 963 leitos preparados para procedimentos cardiovasculares serão inaugurados até 2025, enquanto modelos de agrupamento integram clínicas periféricas por meio de redes de telecardologia. Essas expansões físicas e digitais aceleram a instalação de equipamentos de imagem para laboratórios de cateterização, ultrassom portátil e kits de monitoramento remoto de pacientes. As aquisições governamentais incorporam cada vez mais cláusulas de conteúdo local, incentivando as multinacionais a estabelecer acordos de transferência técnica com fábricas sauditas. À medida que a infraestrutura amadurece, os centros de alta complexidade em Riade e Jeddah tornam-se âncoras de referência para casos complexos de coração estrutural e eletrofisiologia.

Seguro de Saúde Privado Obrigatório Ampliando o Acesso a Procedimentos

A implantação gradual da cobertura de saúde privada obrigatória está elevando os volumes de procedimentos em hospitais públicos e privados. As aprovações de reembolso para intervenções cardiovasculares minimamente invasivas aumentaram 34% em relação ao ano anterior em 2024. Políticas de pagadores mais consistentes reduzem os gastos do próprio bolso, abrindo caminho para uma adoção mais ampla de válvulas transcateter premium e balões revestidos com fármaco. O boom dos seguros também é evidente nas cidades secundárias, onde pacientes recém-segurados realizam diagnósticos adiados, impulsionando as vendas unitárias de dispositivos ambulatoriais de ECG, pressão arterial e gerenciamento de lipídios. Os pagadores, no entanto, estão vinculando o reembolso a evidências do mundo real, incentivando os fornecedores a combinar dispositivos com software de monitoramento de resultados.

Incentivos à Localização para Fabricação de Dispositivos no Reino

Isenções fiscais, terrenos subsidiados e aprovações aceleradas visam localizar 30% da produção de dispositivos médicos até 2030. A Jamjoom Medical Industries está ampliando as linhas de balões para angioplastia coronariana transluminal percutânea (PTCA), reduzindo o custo de desembarque em 20% em relação às importações. As autoridades atraem joint ventures com Medtronic e Boston Scientific para montar dispositivos de gerenciamento de ritmo na Cidade Econômica Rei Abdullah, prometendo alcance de exportação para todo o Golfo. O fornecimento local garante a continuidade do abastecimento e ajuda os fornecedores a cumprir as regras de conteúdo de aquisição pública, fortalecendo a competitividade no mercado de dispositivos cardiovasculares da Arábia Saudita.

206 plantas de tecnologia médica agora operam em todo o país, apoiadas por SAR 3,1 bilhões (USD 827 milhões) em capital. Cateteres balão, sistemas de pressão arterial e stents simples já saem das linhas sauditas, reduzindo os prazos de entrega e protegendo os hospitais contra choques logísticos globais. As regras de conteúdo doméstico de 40% em licitações públicas, em vigor a partir de 2025, reforçam ainda mais a mudança. Os fabricantes de equipamentos originais internacionais estão formando estruturas de licenciamento e joint ventures para manter o acesso ao mercado, produzindo itens de baixa a média complexidade localmente, enquanto reservam plataformas transcateter de ponta para importação direta. A curva de aprendizado está se achatando rapidamente à medida que as bolsas de pesquisa pública apoiam o desenvolvimento de materiais avançados para implantes. [3]Agência de Imprensa Saudita, "Setor de Saúde da Arábia Saudita: Uma Jornada Transformadora Rumo à Autossuficiência," spa.gov.sa

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aquisição fragmentada e aprovações demoradas da SFDA | -0.8% | Todos os agrupamentos, mais acentuado em hospitais secundários | Curto prazo (≤ 2 anos) |

| Alta pressão de preços em licitações públicas | -0.6% | Hospitais do Ministério da Saúde em todo o reino | Médio prazo (2-4 anos) |

| Escassez de eletrofisiologistas cardíacos | -0.4% | Aguda em Tabuk, Najran e Fronteira Norte | Longo prazo (≥ 4 anos) |

| Barreiras culturais que atrasam o diagnóstico em mulheres | -0.3% | Regiões conservadoras em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Fragmentada e Aprovações Demoradas da SFDA

Vinte agrupamentos de saúde autônomos conduzem licitações distintas, forçando os fabricantes a navegar por formulários paralelos e estendendo os prazos de lançamento de produtos para uma média de 18 meses. A SFDA, limitada a processar aproximadamente 200 registros de Classe III por ano, enfrenta acúmulos que adiam a introdução de válvulas e desfibriladores cardioversores implantáveis (ICD) de próxima geração. Contratos exclusivos em determinados agrupamentos restringem a escala de volume, desestimulando centros de estoque local e inflacionando a logística de última milha. A complexidade reduz 0,8 ponto percentual da CAGR do mercado de dispositivos cardiovasculares da Arábia Saudita.

Alta Pressão de Preços em Licitações Públicas

Os hospitais públicos com orçamento limitado concedem contratos ao licitante de menor preço, frequentemente favorecendo stents simples vendidos a 40% abaixo das alternativas sem polímero, apesar dos resultados superiores em pacientes diabéticos. Os fornecedores suportam margens de um dígito e subsidiam cruzadamente com vendas privadas de preços mais elevados. O foco no custo inicial também prejudica a adoção de assinaturas de monitoramento remoto que reduzem as readmissões, mas implicam taxas plurianuais. Até que os modelos de preços de referência vinculem o pagamento aos resultados, a compressão de preços diluirá a criação de valor dentro do mercado de dispositivos cardiovasculares da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância Terapêutica Encontra Aceleração Diagnóstica

Os sistemas terapêuticos e cirúrgicos capturaram 64,20% da receita de 2025, sublinhando a centralidade de stents, kits de válvulas e implantes de gerenciamento de ritmo no mercado de dispositivos cardiovasculares da Arábia Saudita. Os stents farmacológicos permanecem como os principais produtos, mas os andaimes biorreabsorvíveis atraem coortes mais jovens que buscam a restauração vascular sem metal permanente. Marcapassos sem eletrodo, como o Micra AV2, introduzido localmente em 2025, respondem às preocupações com infecção e reduzem as complicações de bolso.

Os dispositivos de diagnóstico e monitoramento, embora menores, têm previsão de avançar a uma CAGR de 5,93% até 2031, impulsionados pelos reembolsos do Hospital Virtual SEHA que pagam por patches de ECG vestíveis e gravadores de alça implantáveis. A implantação pela GE de 1.000 monitores de beira de leito e 500 dispositivos vestíveis Portrait VSM já reduziu as readmissões não planejadas em quase um quarto. Modalidades de imagem não invasivas, como FFR-CT, ressonância magnética cardíaca e ultrassom portátil, posicionam ainda mais o mercado de dispositivos cardiovasculares da Arábia Saudita para um crescimento sustentado de longo prazo, à medida que os clínicos priorizam a triagem de precisão em detrimento da cateterização indiscriminada.

Por Aplicação: Dominância Coronariana Cede Espaço à Complexidade Estrutural

A doença arterial coronariana representou 48,50% das vendas por aplicação em 2025, mas seu crescimento está moderando à medida que as terapias de redução de lipídios e as campanhas de estilo de vida ganham terreno. O mix de casos está se inclinando para oclusões totais crônicas e bifurcações do tronco principal esquerdo que exigem aterectomia guiada por imagem e plataformas de stents farmacológicos com hastes de 80 µm mais recentes. Em paralelo, o mercado de dispositivos cardiovasculares da Arábia Saudita para doenças cardíacas estruturais está projetado para crescer a uma CAGR de 6,45% à medida que os sistemas de clipe mitral e reparo tricúspide superam os obstáculos regulatórios. As válvulas Edwards SAPIEN e os kits Abbott Navitor são agora rotineiros para receptores de TAVR de risco intermediário, reduzindo o tempo de internação de 10 dias para 2.

O cuidado com arritmias é outro ponto positivo: a prevalência de fibrilação atrial está crescendo 8–10% ao ano entre os idosos, impulsionando o uso de cateteres de ablação por campo pulsado que encurtam o tempo do procedimento e poupam o tecido esofágico. Os protocolos de insuficiência cardíaca integram sensores pulmonares CardioMEMS que sinalizam aumentos de pressão dias antes dos sintomas, permitindo a titulação de medicamentos para reduzir a rehospitalização. Em conjunto, essas inovações diversificam a receita além dos produtos coronarianos tradicionais e sustentam o mercado de dispositivos cardiovasculares da Arábia Saudita em evolução.

Por Usuário Final: Hegemonia Hospitalar Enfrenta Disrupção dos Cuidados Domiciliares

Os hospitais capturaram 68,20% da receita de 2025, refletindo seu papel nas intervenções de alta complexidade. O financiamento governamental para cinco hospitais terciários adicionais até 2025 reforçará as bases instaladas de laboratórios de cateterização. Equipes multidisciplinares de cardiologia e suítes de imagem avançada permitem o gerenciamento abrangente de casos, reforçando o poder de compra para contratos combinados de dispositivos e serviços.

Os cuidados domiciliares, embora representem pouco valor hoje, registrarão uma CAGR de 6,71%. Os diagnósticos vestíveis, habilitados pela conectividade 4G-5G, transferem a vigilância rotineira de ritmo e pressão arterial para fora das clínicas. As seguradoras agora reembolsam dados de sinais vitais enviados pela nuvem, reduzindo as taxas de revisita hospitalar. Os fornecedores competem em duração da bateria, criptografia de dados e interfaces de aplicativos em língua árabe. À medida que os algoritmos dos dispositivos refinam os alertas, a confiança dos médicos na titulação remota de medicamentos está crescendo. O setor de dispositivos cardiovasculares da Arábia Saudita consequentemente vê um novo mercado secundário para plataformas de dados baseadas em assinatura e consumíveis.

Análise Geográfica

As principais áreas metropolitanas — Riade, Jeddah e Dammam — respondem por quase 70% da demanda unitária de 2025 dentro do mercado de dispositivos cardiovasculares da Arábia Saudita. Grandes populações de expatriados com seguro financiado pelo empregador impulsionam o crescimento de procedimentos, particularmente em intervenção coronariana percutânea (ICP) e gerenciamento de ritmo. Os centros de excelência apoiados pelo Estado nessas cidades se beneficiam de alocações antecipadas de suítes de imagem prontas para IA e sistemas robóticos de laboratório de cateterização.[4]Philips, "Philips apresenta novas inovações em tecnologia de saúde na Global Health 2024," philips.sa

A região oriental demonstra impulso desproporcional graças ao emprego em zonas industriais e à proximidade com o Bahrein e o Kuwait. As referências transfronteiriças elevam a utilização da capacidade dos laboratórios de cateterização, e os hospitais em Al Khobar agora conduzem programas de TAVR de alto risco apoiados por proctoria remota. Os fornecedores de dispositivos aproveitam o status de armazém alfandegado nas zonas econômicas da região para agilizar o reabastecimento de estoque.

As cidades ocidentais, como Jeddah e Meca, experimentam picos sazonais durante o Hajj e a Umrah, resultando em aumentos na demanda por desfibriladores portáteis e consumíveis temporários de laboratório de cateterização. As forças-tarefa governamentais pré-posicionam dispositivos para lidar com síndromes coronarianas agudas entre os peregrinos. Os fornecedores frequentemente empregam modelos de aluguel flexíveis para atender a essa demanda previsível, porém limitada no tempo, fortalecendo assim o mercado secundário de imagens recondicionadas.

As províncias do norte e do sul, historicamente carentes de serviços, estão agora na agenda de investimentos. Os links de telecardologia conectam clínicas rurais a centros de leitura centrais, impulsionando as vendas de dispositivos de ECG e sinais vitais conectados. O Ministério da Saúde aloca vans de laboratório de cateterização móvel para essas áreas, gerando demanda por sistemas de angiografia compactos. Com o tempo, espera-se que a equalização dos níveis de serviço eleve a participação do mercado de dispositivos cardiovasculares da Arábia Saudita nessas províncias de um dígito para meados dos dois dígitos.

Cenário Competitivo

Os participantes globais estabelecidos mantêm vantagens de escala, mas as políticas de localização e as joint ventures estão redesenhando os limites competitivos. Medtronic e Abbott co-fabricam consumíveis selecionados com empresas sauditas para satisfazer os limites de conteúdo doméstico. Boston Scientific fornece implantes cardíacos estruturais enquanto colabora com laboratórios universitários no treinamento de clínicos.

Os produtores domésticos estão avançando além de bombas básicas de pressão arterial e de seringa para kits de angioplastia e patches de monitoramento de ritmo. A WCS Global Medical Technology abriu uma linha de produção em Riade para esfigmomanômetros no final de 2024, visando licitações que exigem 40% de conteúdo local. A Jamjoom Medical Industries garantiu acordos de licenciamento para balões coronarianos complacentes, reduzindo as diferenças de preço em relação às importações.

Os participantes de saúde digital exploram lacunas no monitoramento domiciliar e na análise de dados. A Huma Therapeutics obteve a aprovação Classe C da FDA Saudita para sua plataforma de monitoramento agnóstica de doenças que integra métricas de ritmo e metabólicas. A GE HealthCare aproveita os sites de referência regionais para seu ultrassom Vscan Air SL, combinando vendas de dispositivos com assinaturas de IA em nuvem. Oportunidades de espaço em branco permanecem em dispositivos congênitos pediátricos e próteses valvares específicas para mulheres, segmentos onde os portfólios de produtos ainda são escassos.

Líderes do Setor de Dispositivos Cardiovasculares da Arábia Saudita

Abbott Laboratories

Cardinal Health Inc.

GE Healthcare

Siemens Healthineers AG

Atlas Medical LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Acarix AB anunciou que estabeleceu uma parceria estratégica de distribuição com um novo parceiro na Arábia Saudita. Nos termos do acordo, o parceiro gerenciou os processos de aprovação regulatória local para o Sistema CADScor na Arábia Saudita às suas próprias custas.

- Junho de 2025: A Alphaiota e a PMcardio fizeram parceria para introduzir a primeira plataforma de diagnóstico de infarto do miocárdio habilitada por IA na Arábia Saudita, marcando a estreia da solução no Oriente Médio.

- Maio de 2025: A Associação Americana do Coração assinou um Memorando de Entendimento com o Centro Nacional do Coração da Arábia Saudita para implementar protocolos cardíacos baseados em evidências e registros nacionais.

- Maio de 2025: A Bayer e a Huma Therapeutics lançaram a Avaliação de Risco de Saúde Cardíaca da Bayer Aspirin para rastrear um milhão de cidadãos quanto ao risco cardiovascular.

- Janeiro de 2025: A Abbott Laboratories concluiu o primeiro implante robótico de dispositivo de assistência ventricular esquerda HeartMate 3 da Arábia Saudita no Hospital Especializado e Centro de Pesquisa Rei Faisal, comprovando a durabilidade minimamente invasiva e posicionando Riade como um núcleo regional de treinamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos cardiovasculares da Arábia Saudita como todos os equipamentos de diagnóstico, monitorização, terapêutica e cirurgia aprovados pela FDA e pela SFDA, destinados a cuidados cardiovasculares humanos em contexto hospitalar, clínicas especializadas e ambientes de cuidados domiciliários elegíveis. De acordo com a Mordor Intelligence, os dispositivos abrangidos variam desde sistemas de ECG não invasivos até stents implantáveis, válvulas, pacemakers, CDIs, dispositivos de assistência ventricular e cateteres associados.

Exclusão do Âmbito: Estão excluídos os equipamentos destinados exclusivamente à medicina veterinária, os protótipos de investigação ainda não aprovados para uso clínico e os consumíveis, como meios de contraste.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Sistemas de ECG

- Monitores e Patches Cardíacos Remotos

- Ressonância Magnética Cardíaca

- Tomografia Computadorizada Cardíaca

- Ecocardiografia / Ultrassom

- Sistemas de Reserva de Fluxo Fracionado (FFR)

- Dispositivos Terapêuticos e Cirúrgicos

- Stents Coronarianos

- Stents Farmacológicos

- Stents Simples

- Stents Biorreabsorvíveis

- Cateteres

- Cateteres Balão para Angioplastia Coronariana Transluminal Percutânea (PTCA)

- Cateteres de Ultrassom Intravascular / Tomografia de Coerência Óptica (IVUS/OCT)

- Gerenciamento do Ritmo Cardíaco

- Marcapassos

- Desfibriladores Cardioversores Implantáveis

- Dispositivos de Terapia de Ressincronização Cardíaca

- Válvulas Cardíacas

- Substituição Transcateter de Válvula Aórtica (TAVR/TAVI)

- Válvulas Mecânicas

- Válvulas Biológicas / Bioprotéticas

- Dispositivos de Assistência Ventricular

- Corações Artificiais

- Enxertos e Patches

- Outros Dispositivos Cirúrgicos Cardiovasculares

- Stents Coronarianos

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Doença Arterial Coronariana

- Arritmia

- Insuficiência Cardíaca

- Doença Cardíaca Estrutural

- Hipertensão

- Outros

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com cardiologistas de intervenção, engenheiros biomédicos, responsáveis de compras de hospitais de primeiro nível e distribuidores regionais em Riade, Jeddah, Dammam e Tabuk validaram as taxas de utilização, os preços de garantia e os ciclos de substituição típicos. Inquéritos de acompanhamento com reguladores de dispositivos e executivos de pagadores ajudaram-nos a refinar os fatores de previsão, como a expansão da cobertura de seguros e as quotas de localização.

Investigação Documental

Os analistas da Mordor iniciaram o trabalho com fontes públicas, como o anuário estatístico do Ministério da Saúde da Arábia Saudita, os painéis de carga de doenças do Gulf Health Council e os dados comerciais da Autoridade Geral de Estatística, que revelam volumes de procedimentos e valores de importação de stents, implantes de gestão do ritmo cardíaco e consolas de imagiologia. Os dados de incidência clínica foram recolhidos em revistas científicas revistas por pares, como o Journal of Saudi Heart Association e o Lancet Global Health, enquanto as políticas de reembolso foram acompanhadas através das circulares do Council of Cooperative Health Insurance. Os relatórios 10-K das empresas e os avisos de vigilância pós-comercialização da SFDA forneceram indicações sobre o preço médio de venda (ASP), e as bases de dados às quais subscrevemos — D&B Hoovers para despesas hospitalares, Questel para patentes recentes de dispositivos e Dow Jones Factiva para adjudicações de concursos — completaram o conjunto de evidências.

Estas fontes ilustrativas não são exaustivas; muitas outras publicações e fontes de dados contribuíram para os números de base e as verificações cruzadas.

Dimensionamento do Mercado e Previsão

Uma abordagem top-down partiu das divulgações da SFDA sobre valores de importação e produção nacional, que foram posteriormente ajustadas para margens de canal e contratos de serviço, de modo a obter a despesa do utilizador final. Verificações bottom-up selecionadas — ASP amostrado x volumes anuais de implantação para stents coronários, pacemakers e válvulas TAVR — equilibraram os totais. As principais variáveis modeladas incluem a incidência de procedimentos por 100 000 adultos, as variações de prevalência de DCV associada à diabetes, as adições de capacidade de laboratório de cateterismo no âmbito da Visão 2030, a erosão média do ASP dos dispositivos e a cadência de adjudicação de concursos. A regressão multivariada, ancorada nestes fatores e no consenso de especialistas sobre os limites de penetração, produziu as perspetivas para 2025-2030. As lacunas de dados existentes — por exemplo, nos volumes de clínicas privadas — foram colmatadas através de extrapolação ponderada a partir de quotas hospitalares confirmadas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: analista, responsável sénior de domínio e controlo de qualidade independente, cada um sinalizando anomalias que excedam uma banda de variância de 5%. O modelo é atualizado anualmente, com revisões não programadas desencadeadas por choques regulatórios, cambiais ou de aprovisionamento significativos antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para Dispositivos Cardiovasculares na Arábia Saudita Merece Confiança

Os valores de mercado publicados divergem frequentemente porque as empresas escolhem diferentes conjuntos de dispositivos, pressupostos de ASP e ritmos de atualização.

Ao alinhar o âmbito com as classificações da SFDA, aplicar entrevistas recentes ao nível hospitalar e reverificar as conversões cambiais, a Mordor apresenta uma linha de base equilibrada e pronta para a tomada de decisões.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 527,33 M (2025) | Mordor Intelligence | - |

| USD 578,20 M (2024) | Regional Consultancy A | Inclui dispositivos veterinários e de investigação; taxa de câmbio desatualizada; sem entrevistas locais |

| USD 412,60 M (2024) | Global Consultancy B | Exclui monitores wearable; baseia-se em médias globais de ASP sem dados de importação da SFDA |

| USD 580,00 M (2024) | Research Boutique C | Aplica crescimento agressivo de procedimentos a partir da média do CCG; última atualização em 2023 |

A comparação demonstra que as escolhas metodológicas — e não a simples aritmética — determinam as diferenças numéricas. A seleção disciplinada de variáveis da Mordor, a atualização anual e as verificações combinadas top-down/bottom-up fornecem às partes interessadas uma referência transparente e reproduzível que podem utilizar com confiança para planeamento estratégico e de investimento.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do ecossistema de dispositivos cardiovasculares da Arábia Saudita até 2031?

Espera-se que o mercado de dispositivos cardiovasculares da Arábia Saudita atinja USD 715,19 milhões até 2031, crescendo a uma CAGR de 5,21% a partir de 2026.

Qual categoria de dispositivo cresce mais rapidamente nos próximos cinco anos?

Os sistemas de diagnóstico e monitoramento estão projetados para avançar a uma CAGR de 5,93% até 2031, impulsionados pela adoção de cuidados virtuais e ECG vestível.

Qual é o papel da Visão 2030 na formação da demanda por cuidados cardíacos?

O orçamento de saúde de USD 65 bilhões da Visão 2030 financia laboratórios de cateterização híbridos, centros de monitoramento remoto e privatização hospitalar, que juntos elevam os volumes de procedimentos e estimulam a fabricação local.

As pressões de preços estão limitando a adoção de novas tecnologias de stent?

Sim, as licitações públicas de menor preço favorecem modelos simples e stents farmacológicos legados, atrasando o uso generalizado de plataformas premium sem polímero ou biorreabsorvíveis.

Como a escassez de talentos está afetando os procedimentos de gerenciamento de ritmo?

Com menos de 50 eletrofisiologistas em todo o país, os tempos de espera para ablações complexas e implantes de ICD se estendem além de oito semanas fora das principais cidades, desacelerando a penetração de dispositivos de ponta.

Os pacientes fora de Riade podem acessar o monitoramento cardíaco avançado?

O Hospital Virtual SEHA permite verificações remotas de marcapassos e revisões de gravadores de alça, mas as áreas rurais ainda ficam atrás dos centros urbanos no acesso a análises preditivas habilitadas por IA.

Página atualizada pela última vez em: