Tamanho e Participação do Mercado de Dispositivos Cardiovasculares dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

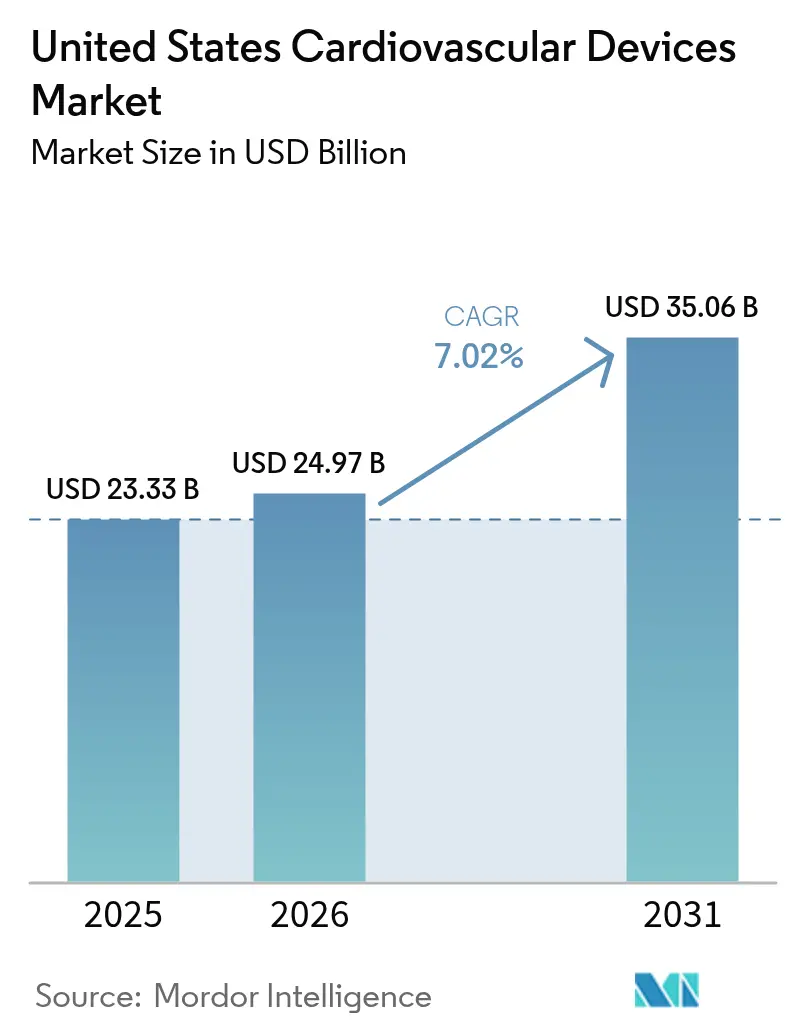

| Tamanho do mercado no ano base (2025) | 23.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

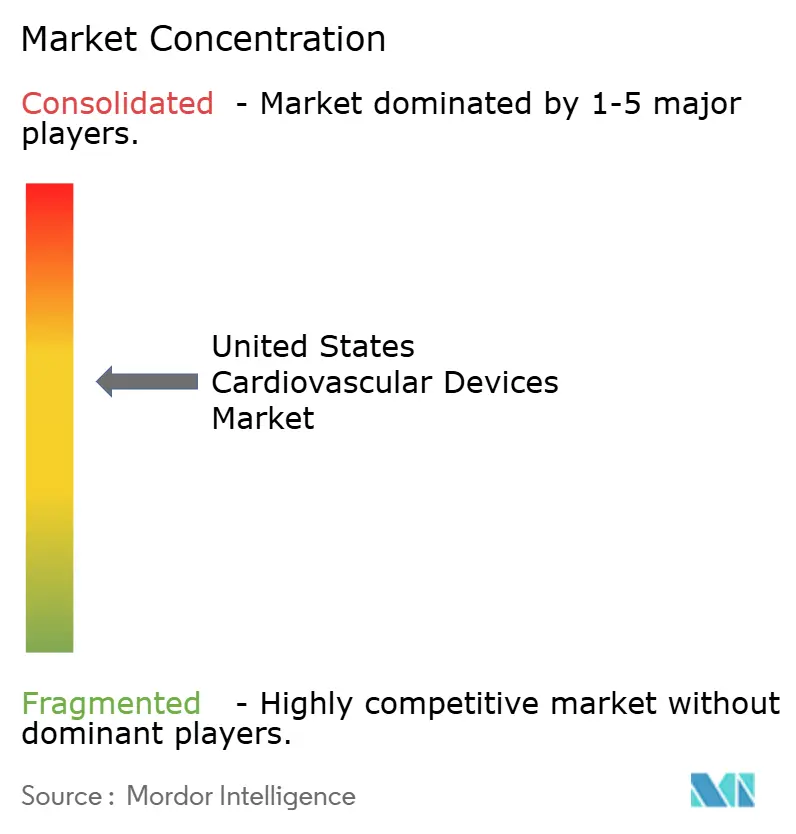

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares dos Estados Unidos em 2026 é estimado em USD 24,97 bilhões, crescendo a partir do valor de 2025 de USD 23,33 bilhões, com projeções para 2031 indicando USD 35,06 bilhões, crescendo a um CAGR de 7,02% no período de 2026 a 2031. O crescimento decorre da crescente prevalência de doenças cardiovasculares, que afetam 126,9 milhões de adultos, e de volumes constantes de procedimentos que estimulam a demanda recorrente por dispositivos. Diagnósticos habilitados por inteligência artificial, avanços terapêuticos transcateter e reformas de pagamento que recompensam tecnologias de redução de custos estão remodelando as prioridades competitivas. Os prestadores de serviços de saúde agrupam cada vez mais ferramentas diagnósticas e intervencionistas para garantir descontos baseados em volume, deslocando sutilmente o poder de negociação para grandes sistemas de saúde. Os aportes de capital de risco, particularmente em startups de coração estrutural, ampliam o pipeline de inovação mesmo com o aumento das restrições de capital hospitalar.

Principais Conclusões do Relatório

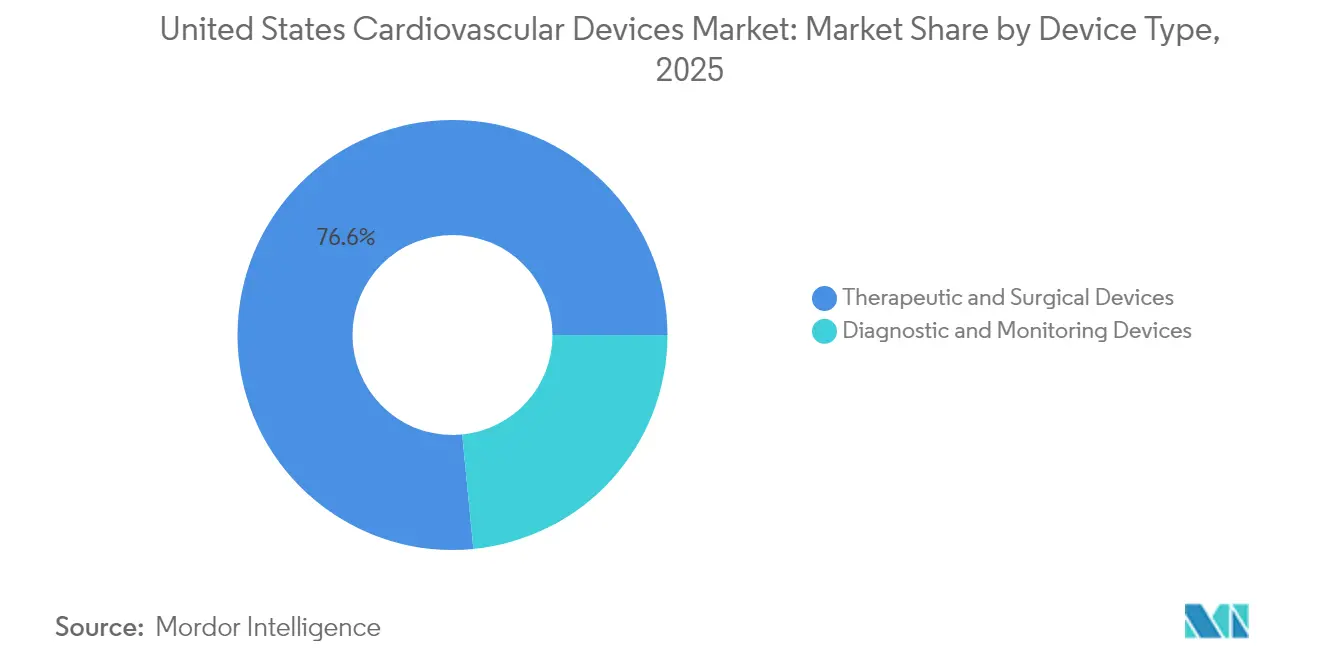

- Por tipo de dispositivo, os dispositivos terapêuticos e cirúrgicos lideraram o mercado de dispositivos cardiovasculares dos Estados Unidos com uma participação de mercado de 76,55% em 2025, enquanto os dispositivos de diagnóstico e monitoramento têm previsão de avançar a um CAGR de 8,12% até 2031.

- Por indicação, a doença arterial coronariana representou 54,78% do tamanho do mercado de dispositivos cardiovasculares dos Estados Unidos em 2025; a doença cardíaca valvular tem projeção de crescimento a um CAGR de 6,56% até 2031.

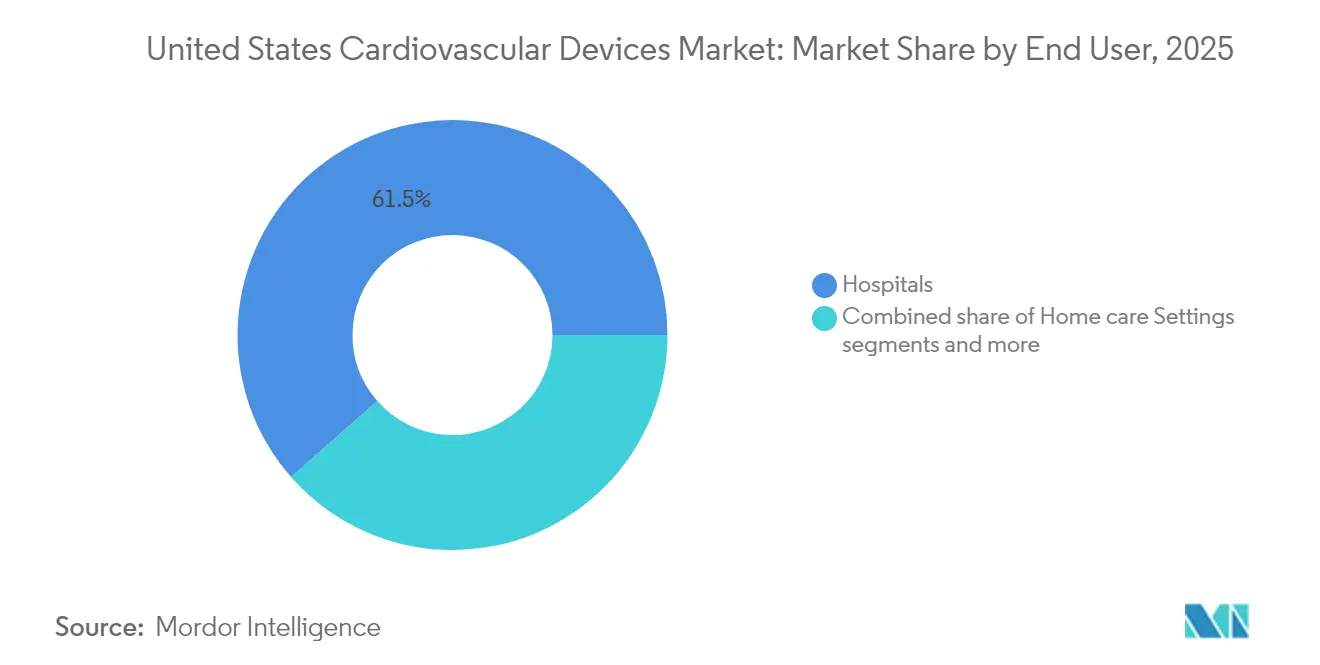

- Por usuário final, os hospitais representaram 61,48% da receita em 2025, enquanto os ambientes de cuidados domiciliares estão posicionados para um CAGR de 7,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Aumento da DAP Associada à Obesidade Impulsionando o Uso de Balões Revestidos com Fármaco | +1,8 | Nacional, com maior impacto nos estados do Sul | Médio prazo (3-4 anos) | |

| Revisões de Reembolso da ACC/AHA Incentivando Atualizações de CRT-D | +1,2 | Nacional | Curto prazo (≤2 anos) | |

| Crescimento de Laboratórios de Cateterismo em Consultórios e Centros Cirúrgicos Ambulatoriais via Diferencial de Local de Serviço do CMS | +1,5 | Nacional, com ganhos iniciais em áreas metropolitanas | Médio prazo (3-4 anos) | |

| Aporte de Capital de Risco em Startups de Reparo Mitral Percutâneo | +0,9 | Nacional, com concentração em polos de inovação | Longo prazo (≥5 anos) | |

| Adoção Rápida do TAVR Após Aprovação da FDA para Baixo Risco e Ampliação da Cobertura do CMS | +1,6 | Nacional, com maior adoção em centros urbanos | Curto prazo (≤2 anos) | |

| Políticas de Controle de Infecção Impulsionando a Demanda por Cateteres Diagnósticos de Uso Único | +1,1 | Nacional, com ênfase em sistemas hospitalares | Médio prazo (3-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Aumento da DAP Associada à Obesidade Impulsionando o Uso de Balões Revestidos com Fármaco

A doença arterial periférica afeta atualmente 10 milhões de americanos, com 2 milhões enfrentando isquemia crítica com risco de perda de membro. Evidências de ensaios clínicos mostrando uma queda de 51,3% na falha da lesão-alvo após a administração de sirolimus estão acelerando a adoção hospitalar de balões revestidos com fármaco, especialmente para procedimentos abaixo do joelho. Hospitais nos estados do Sul com alta prevalência de obesidade estão reabastecendo seus estoques de balões revestidos, enquanto grandes sistemas negociam descontos para múltiplos procedimentos que reduzem o preço por unidade. Os fabricantes de dispositivos respondem adicionando diâmetros menores e maior durabilidade do revestimento para se adequar à anatomia infrapoplítea. Os pagadores cobrem cada vez mais esses balões quando os dados de registros confirmam a redução de reintervenções, reforçando assim o impulso para sua adoção.

Revisões de Reembolso da ACC/AHA Incentivando Atualizações de CRT-D

Os critérios de 2025 ampliam o acesso aos desfibriladores de terapia de ressincronização cardíaca e recompensam a maior vida útil da bateria, gerando uma economia de USD 15.120 no Medicare por paciente ao longo de seis anos. Os hospitais estão realizando pré-encomendas de modelos premium de CRT-D para capturar tanto o benefício clínico quanto a participação nos custos. Os dados iniciais de sinistros revelam um aumento de 17% ano a ano nas substituições eletivas de geradores, à medida que os prestadores de serviços de saúde agilizam as trocas antes que os dispositivos mais antigos atinjam seus indicadores de substituição eletiva. Os fabricantes destacam o firmware de monitoramento remoto que se integra à expansão dos cuidados domiciliares, fortalecendo o argumento econômico da terapia.

Crescimento de Laboratórios de Cateterismo em Consultórios e Centros Cirúrgicos Ambulatoriais via Diferencial de Local de Serviço do CMS

Aproximadamente 10% dos casos de cateterismo e ICP migraram para centros cirúrgicos ambulatoriais, onde o reembolso é de 36% a 47% inferior ao dos departamentos ambulatoriais hospitalares[1]Fonte: ECG Management Consultants, "Procedimentos de Cardiologia em Centros Cirúrgicos Ambulatoriais," ecgmc.com . Cardiologistas com participação societária em centros cirúrgicos ambulatoriais frequentemente adquirem dispositivos diretamente, comprimindo a cadeia de suprimentos e forçando os fornecedores a disponibilizar kits pré-estéreis dimensionados para estoques menores. A regra OPPS de 2025 eleva os pagamentos totais em USD 4,7 bilhões, reforçando a viabilidade econômica dos centros cirúrgicos ambulatoriais. Espera-se que os volumes unitários de stents e balões cresçam mais rapidamente nos centros cirúrgicos ambulatoriais urbanos, onde estacionamento, eficiência de agendamento e pagamentos agrupados atraem pacientes com planos de saúde comerciais.

Aporte de Capital de Risco em Startups de Reparo Mitral Percutâneo

A rodada de financiamento Série C de USD 110 milhões da Capstan Medical exemplifica a confiança dos investidores no mercado de válvulas mitrais e tricúspides. Neste campo, metade dos pacientes com regurgitação mitral grave ainda não tem acesso à cirurgia. O apoio de capital de risco permite que os entrantes garantam preços premium para componentes e conduzam ensaios clínicos mais longos, posicionando-os como alvos de aquisição atrativos. Os grandes players de coração estrutural agora alocam equipes dedicadas de prospecção em incubadoras, intensificando a concorrência por propriedade intelectual. Os hospitais antecipam menus de dispositivos mais amplos que podem personalizar a terapia para a anatomia individual e comorbidades, potencialmente reduzindo o número de procedimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento do Orçamento de Capital Hospitalar Após Cortes nas Taxas do Medicare | -1.4% | Nacional, com maior impacto em áreas rurais | Curto prazo (≤2 anos) |

| Requisitos Regulatórios Rigorosos e Recalls de Produtos | -0.8% | Nacional | Médio prazo (≈3-4 anos) |

| Escassez de Semicondutores Perturbando o Fornecimento de Geradores de CDI | -1.2% | Nacional, com maior impacto em centros cardíacos especializados | Curto prazo (≤2 anos) |

| Requisitos Rigorosos de Predicate 510(k) para Arcabouços Biorreabsorvíveis | -0.7% | Nacional, com foco em centros de inovação | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento do Orçamento de Capital Hospitalar Após Cortes nas Taxas do Medicare

Uma redução de 2,83% nas taxas de honorários médicos, em vigor a partir de janeiro de 2025, restringiu o fluxo de caixa dos hospitais, uma vez que as taxas do Medicare ajustadas pela inflação já haviam caído 33% nas duas décadas anteriores. Os conselhos de administração estão adiando atualizações não essenciais de laboratórios de cateterismo, priorizando dispositivos com dados precisos de compensação de custos. Os fornecedores que oferecem preços por assinatura ou acordos de pagamento por uso ganham terreno porque poupam os hospitais de desembolsos iniciais. Os hospitais rurais enfrentam pressão mais intensa; alguns redirecionam casos complexos para centros regionais, desacelerando a rotatividade local de dispositivos.

Requisitos Regulatórios Rigorosos e Recalls de Produtos

Os recalls de dispositivos médicos atingiram o nível mais alto em quatro anos em 2024, com mais de 10% classificados como a classe mais grave[2]Fonte: Modern Healthcare, "Recalls de Dispositivos Médicos FDA 2024," modernhealthcare.com . Simultaneamente, a taxa de aprovação da FDA para dispositivos cardiovasculares de risco moderado continuou a declinar, sugerindo prazos de revisão mais longos. Os fabricantes estão reagindo incorporando expertise regulatória interna mais cedo no processo de desenvolvimento, uma medida que eleva os custos fixos, mas pode ajudar a reduzir atrasos. Uma reação notável do mercado é que as seguradoras estão solicitando cada vez mais estatísticas de segurança pós-comercialização antes de emitir decisões de cobertura, estendendo o requisito de evidências do mundo real muito além do marco de aprovação da FDA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância da Receita Terapêutica, Momentum Diagnóstico se Intensifica

Os produtos terapêuticos e cirúrgicos capturaram 76,55% da participação do mercado de dispositivos cardiovasculares dos Estados Unidos em 2025, sustentados por stents, implantes valvulares e dispositivos de gerenciamento do ritmo cardíaco que ancoram procedimentos de alto valor. Os stents farmacológicos permanecem como o principal produto; no entanto, as opções biorreabsorvíveis e os cateteres de litotripsia intravascular, atualmente em desenvolvimento pela Johnson & Johnson, oferecem fluxos de receita adicionais. Os médicos valorizam kits de fornecedor único que agrupam fios-guia e cateteres de imagem, uma tática que aprofunda a participação na carteira dos fornecedores integrados.

Os dispositivos de diagnóstico e monitoramento têm previsão de registrar um CAGR de 8,12% até 2031, o mais rápido de qualquer categoria. Análises em nuvem, como o EchoGo Amyloidosis, que alcança 84,5% de sensibilidade e 89,7% de especificidade, convertem sistemas de ultrassom em uma fonte de receita por assinatura. A crescente dependência do monitoramento fisiológico remoto leva os fabricantes de dispositivos a incorporar rádios celulares, deslocando os custos da lista de materiais para chips de conectividade enquanto geram receita de taxas de serviço.

Por Indicação: Escala da DAC Persiste, Válvulas Aceleram

As aplicações para doença arterial coronariana representaram 54,78% do tamanho do mercado de dispositivos cardiovasculares dos Estados Unidos em 2025, à medida que as ferramentas para lesões complexas ampliam os gastos por caso. Os microcateteres para oclusão total crônica e os sistemas de aterectomia a laser estão experimentando demanda crescente à medida que os intervencionistas abordam casos anteriormente cirúrgicos. Os hospitais agora mantêm estoques específicos para cada tipo de lesão, sublinhando a contínua influência da doença arterial coronariana nos orçamentos de capital.

A doença cardíaca valvular deve liderar o mercado a um CAGR de 6,56% até 2031. Os volumes de TAVR superaram os da cirurgia, e os dispositivos de próxima geração estão mirando a regurgitação aórtica e pacientes de baixo risco. As terapias transcateter mitrais e tricúspides estão escalando rapidamente, auxiliadas por financiamento de capital de risco e aquisições pendentes. Os hospitais convertem salas de operação híbridas em suítes multivalvulares, maximizando o fluxo de procedimentos e reforçando a demanda por sondas de imagem e sistemas de fechamento.

Por Usuário Final: Domínio Hospitalar, Expansão dos Cuidados Domiciliares

Os hospitais geraram 61,48% da receita de 2025, refletindo a concentração de intervenções de alta complexidade. No entanto, os administradores favorecem cada vez mais laboratórios multiuso em detrimento de salas de procedimento único para aumentar a utilização e reduzir as despesas de capital. Os contratos de serviço de fornecedores que garantem tempo de atividade agora influenciam as decisões de compra tanto quanto o preço de tabela.

Os ambientes de cuidados domiciliares estão previstos para um CAGR de 7,55% até 2031. Os pagamentos de monitoramento fisiológico remoto do Medicare dispararam de USD 6,8 milhões em 2019 para USD 194,5 milhões em 2023, sinalizando ventos favoráveis de política. A hipertensão domina o uso do monitoramento fisiológico remoto, mas os sensores de pressão para insuficiência cardíaca e os patches de monitoramento pós-TAVR ampliam o leque de aplicações. Os fornecedores de dispositivos agrupam hubs de tablets e painéis em nuvem, capturando receita de serviços que amortece a pressão sobre as margens de hardware.

Análise Geográfica

O Nordeste e o Oeste lideram a adoção de tecnologias avançadas de coração estrutural e eletrofisiologia, impulsionados por centros acadêmicos e polos de capital de risco. Estados como Massachusetts e Califórnia sediam ensaios de viabilidade inicial, dando aos hospitais locais acesso prioritário a válvulas de próxima geração. Essas regiões também apresentam maior penetração de programas de monitoramento domiciliar, o que se alinha com uma cobertura robusta de banda larga.

O Sul apresenta o crescimento mais rápido na demanda por dispositivos, impulsionado pela elevada prevalência de obesidade e hipertensão. As populações negra e hispânica enfrentam maior risco de amputação por DAP, estimulando a adoção regional de balões revestidos com fármaco. Os incentivos de local de serviço estão catalisando a construção de centros cirúrgicos ambulatoriais em torno de Atlanta, Dallas e Houston, atraindo pagadores comerciais em busca de redução de custos.

Os mercados do Meio-Oeste demonstram crescente interesse em laboratórios baseados em consultórios, à medida que as redes de prestação integrada transferem casos de ICP de menor complexidade. As leis estaduais de certificado de necessidade e as regulamentações de centros cirúrgicos ambulatoriais moderam a velocidade da transição; as regras da Califórnia, por exemplo, restringem procedimentos cardíacos específicos fora dos hospitais, moderando a migração na Costa Oeste.

As localidades rurais ficam atrás nos investimentos de capital, mas se beneficiam da telecardiogia e do monitoramento fisiológico remoto, reduzindo as lacunas de acesso. A iniciativa HeartCorps da Associação Americana do Coração treina profissionais de saúde locais, fomentando a adoção comunitária de tecnologia preventiva. Os designs de dispositivos voltados para o ambiente remoto — sensores de longa duração com upload via Bluetooth — visam essa base de pacientes dispersa.

Cenário Competitivo

Medtronic, Abbott, Boston Scientific e Edwards Lifesciences ancoram um cenário moderadamente concentrado. A Medtronic abrange todos os segmentos cardiovasculares significativos, aproveitando sua escala para negociar contratos em todo o sistema. A Edwards aposta fortemente no coração estrutural, registrando crescimento de 88% na terapia tricúspide no quarto trimestre de 2024. A Boston Scientific expande seu alcance vascular por meio da Silk Road Medical, complementando suas franquias WATCHMAN e FARAPULSE.

A aquisição de USD 13,1 bilhões da Shockwave Medical pela Johnson & Johnson garante a litotripsia intravascular para lesões altamente calcificadas, intensificando a rivalidade na tecnologia de stents coronários. O capital de guerra de USD 110 milhões da Capstan Medical sublinha o apetite do capital de risco por robótica no reparo valvular, enquanto a aprovação do marca-passo sem eletrodo de câmara dupla da Abbott sinaliza a marcha da miniaturização.

A capacidade de inteligência artificial está emergindo como um diferenciador; a Ultromics obteve aprovação da FDA para o EchoGo Amyloidosis, ampliando o caso de reembolso do software. As empresas lutam para integrar a obsolescência de produtos de risco da IA à medida que os hospitais migram para suporte de decisão rico em dados.

Líderes do Setor de Dispositivos Cardiovasculares dos Estados Unidos

Abbott Laboratories

Boston Scientific Corporation

Edwards Lifesciences

Medtronic PLC

Cardinal Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Medtronic plc, líder em tecnologia de saúde, recebeu aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para uso expandido de seu eletrodo de desfibrilação OmniaSecure. O eletrodo agora está aprovado para posicionamento na região do ramo esquerdo do feixe de His (LBB), com o objetivo de aprimorar a estimulação do sistema de condução (CSP) e melhor se alinhar com a fisiologia inata do coração.

- Fevereiro de 2025: A ACC emitiu diretrizes atualizadas para síndrome coronariana aguda recomendando ticagrelor ou prasugrel em detrimento do clopidogrel, o que influencia a terapia adjuvante ao stent.

- Novembro de 2024: A FDA dos Estados Unidos lançou um projeto piloto de comunicação de recalls para agilizar os prazos para dispositivos cardiovasculares de alto risco.

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares dos Estados Unidos

De acordo com o escopo do relatório, as doenças cardiovasculares são um grupo de distúrbios do coração e dos vasos sanguíneos que incluem doença coronariana, doença arterial periférica, doença cardíaca congênita e doença cerebrovascular. Os dispositivos cardiovasculares são utilizados para tratar ou prevenir diferentes condições cardiovasculares. O mercado de dispositivos cardiovasculares dos Estados Unidos é segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico e Monitoramento [Sistemas de ECG, Monitor Cardíaco Remoto e Outros], Dispositivos Terapêuticos e Cirúrgicos [Stents Coronários, Cateteres, Gerenciamento do Ritmo Cardíaco, Válvulas Cardíacas, Dispositivos de Assistência Ventricular e Outros]), Indicação (Doença Arterial Coronariana, Arritmia e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres Balão para ACTP | |

| Cateteres IVUS/OCT | ||

| Gerenciamento do Ritmo Cardíaco | Marca-Passos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia |

| Insuficiência Cardíaca |

| Doença Cardíaca Valvular |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Por Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres Balão para ACTP | ||

| Cateteres IVUS/OCT | |||

| Gerenciamento do Ritmo Cardíaco | Marca-Passos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Indicação | Doença Arterial Coronariana | ||

| Arritmia | |||

| Insuficiência Cardíaca | |||

| Doença Cardíaca Valvular | |||

| Por Usuário Final | Hospitais | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cardiovasculares dos Estados Unidos?

• O tamanho do mercado de dispositivos cardiovasculares dos Estados Unidos atingiu USD 24,97 bilhões em 2026.

Quem são os principais players do Mercado de Dispositivos Cardiovasculares dos Estados Unidos?

• O mercado tem projeção de expansão a um CAGR de 7,02% de 2026 a 2031, atingindo USD 35,06 bilhões ao final do período de previsão.

Qual segmento de dispositivos está crescendo mais rapidamente no mercado de dispositivos cardiovasculares dos EUA?

• Os dispositivos de diagnóstico e monitoramento são a categoria de crescimento mais rápido, com previsão de registrar um CAGR de 8,12% até 2031, à medida que a adoção do monitoramento remoto de pacientes se acelera.

Quais mudanças de reembolso estão influenciando as decisões de compra de dispositivos?

• Os critérios ACC/AHA de 2025 recompensam os implantes de CRT-D de maior vida útil, gerando uma economia de aproximadamente USD 15.120 por paciente ao Medicare ao longo de seis anos e incentivando os hospitais a realizar atualizações mais cedo.

Página atualizada pela última vez em: