Tamanho e Participação do Mercado de Enxerto Vascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

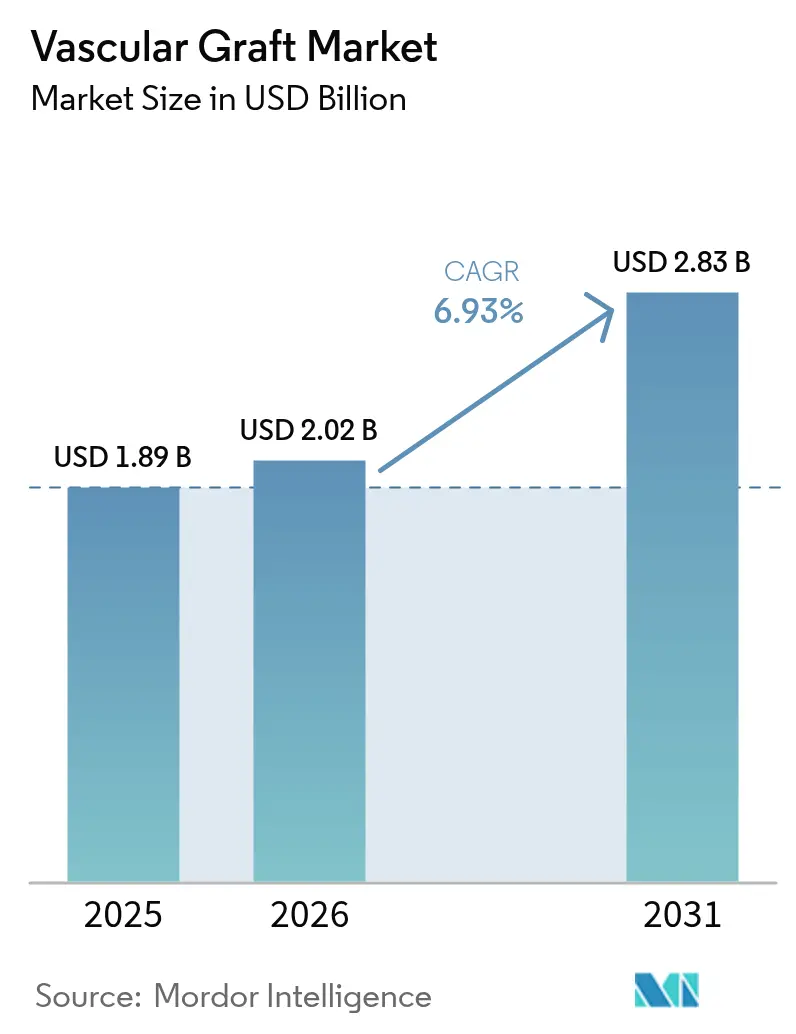

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

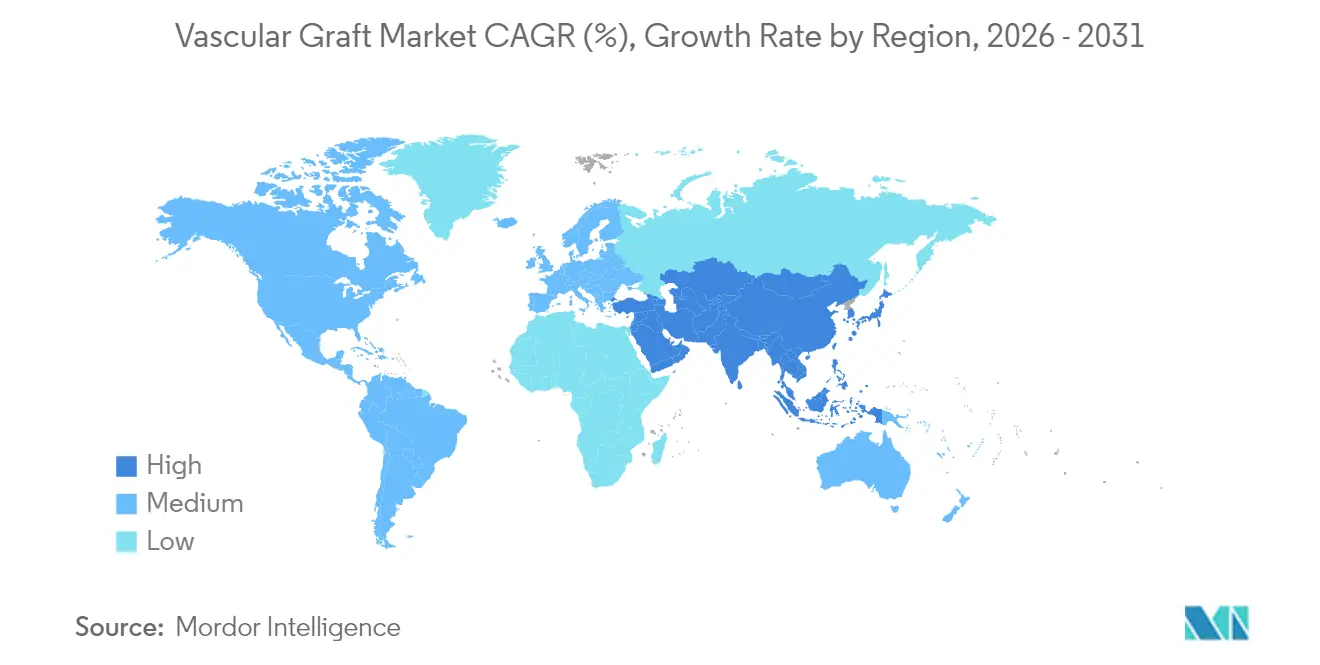

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enxerto Vascular pela Mordor Intelligence

O tamanho do mercado de enxertos vasculares foi avaliado em USD 1,89 bilhão em 2025 e estima-se que cresça de USD 2,02 bilhões em 2026 para atingir USD 2,83 bilhões até 2031, a uma CAGR de 6,93% durante o período de previsão (2026-2031). Essa expansão reflete a influência sincronizada do aumento da prevalência de doenças cardiovasculares, a adoção rotineira de reparos minimamente invasivos e a rápida inovação em materiais, que mantém os enxertos sintéticos e biológicos como elementos centrais no cuidado vascular contemporâneo. Os enxertos endovasculares com stent continuam a impulsionar o crescimento geral da receita, graças às curtas internações hospitalares e à ampla aplicabilidade anatômica. No entanto, a crescente aceitação de enxertos biorreabsorvíveis impressos em 3D personalizados para o paciente sinaliza uma mudança em direção à reconstrução personalizada e à redução das preocupações com corpos estranhos a longo prazo. Os fabricantes aproveitam os avanços na química de polímeros, na engenharia de superfícies e nos conceitos de sensores embarcados para estender a perviedade, reduzir infecções e fornecer dados de desempenho em tempo real. Regionalmente, os altos volumes de procedimentos na América do Norte sustentam a liderança global da região, mas o investimento da Ásia-Pacífico em infraestrutura cardiovascular e capacidade de produção local está remodelando a dinâmica competitiva. O impulso é reforçado à medida que os reguladores aprovam dispositivos médicos orientados por dados que complementam a terapia com enxertos com seleção algorítmica de pacientes e monitoramento pós-implante, integrando ainda mais a tecnologia de enxertos em vias inteligentes de cuidado cardiovascular.

Principais Conclusões do Relatório

- Por tipo de produto, os enxertos endovasculares com stent lideraram com uma participação de receita de 53,60% em 2025, enquanto os enxertos biorreabsorvíveis impressos em 3D devem se expandir a uma CAGR de 7,58% até 2031, evidenciando a dualidade entre liderança em volume e crescimento impulsionado pela inovação.

- Por material, o ePTFE deteve 46,65% da participação do mercado de enxertos vasculares em 2025. Espera-se que os materiais biossintéticos cresçam a uma CAGR de 7,92% até 2031, à medida que os clínicos preferem enxertos que se integram ao tecido nativo.

- Por aplicação, o reparo de aneurisma aórtico e periférico representou uma participação de 61,55% do tamanho do mercado de enxertos vasculares em 2025. Em contraste, o acesso para hemodiálise deve avançar a uma CAGR de 8,21% até 2031, refletindo as necessidades divergentes dos segmentos de alto volume e alto crescimento.

- Por usuário final, hospitais e centros cirúrgicos capturaram 68,85% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a uma CAGR de 8,24% entre 2026 e 2031, à medida que o cuidado vascular ambulatorial se expande.

- Por geografia, a América do Norte deteve uma participação de 38,70% do mercado de enxertos vasculares em 2025; no entanto, a região Ásia-Pacífico está preparada para acelerar a uma CAGR de 9,12% de 2025 a 2031, impulsionada por ventos favoráveis demográficos e econômicos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enxerto Vascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de doenças cardiovasculares | +1.80% | Global, com maior impacto nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente número de intervenções endovasculares minimamente invasivas | +1.40% | Global, liderado por mercados desenvolvidos com infraestrutura cirúrgica avançada | Médio prazo (2-4 anos) |

| Avanços tecnológicos em materiais sintéticos para enxertos | +1.20% | América do Norte e Europa para P&D, Ásia-Pacífico para escala de fabricação | Médio prazo (2-4 anos) |

| Adoção crescente de enxertos endovasculares com stent prontos para uso | +0.90% | Global, com rápida adoção em mercados emergentes com expertise cirúrgica limitada | Curto prazo (≤ 2 anos) |

| Aumento de ensaios clínicos para enxertos bioengenheirados com células-semente | +0.80% | América do Norte e Europa, com ensaios seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de condutos vasculares específicos para o paciente impressos em 3D | +0.70% | América do Norte e Europa inicialmente, expandindo-se para polos de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Doenças Cardiovasculares

O aumento da morbidade cardiovascular sustenta volumes constantes de procedimentos, apesar do crescimento estagnado em alguns mercados maduros. O início mais precoce associado ao diabetes e à doença renal crônica aumentou a proporção de apresentações complexas com múltiplos vasos que frequentemente requerem combinações híbridas de tipos de enxertos. Os cirurgiões ponderam a perviedade ao longo da vida com mais peso do que o custo inicial do implante, direcionando a demanda para construções biossintéticas ou com eluição de fármacos que resistem à trombose e à infecção. À medida que essas subpopulações de alto risco se expandem, o mercado de enxertos vasculares mantém o impulso mesmo quando as taxas cirúrgicas gerais se estabilizam. Essa pressão demográfica apoia o planejamento de capacidade a longo prazo e incentiva parcerias de P&D voltadas para misturas de polímeros de próxima geração e superfícies que mimetizam o endotélio.

Crescente Número de Intervenções Endovasculares Minimamente Invasivas

Os avanços em imagem, flexibilidade do sistema de entrega e treinamento por simulação encurtaram a curva de aprendizado para reparos percutâneos, desbloqueando anatomias que antes eram limitadas à cirurgia aberta. Os hospitais favorecem essas abordagens porque internações mais curtas reduzem o custo por caso, enquanto os pacientes se beneficiam de uma recuperação mais rápida e alta no mesmo dia em muitos procedimentos periféricos. Dados robustos de sobrevivência da trombectomia por embolia pulmonar validam ainda mais a segurança, reforçando a confiança dos pagadores e ampliando as indicações clínicas[1]Fonte: James M. Horowitz, "Trombectomia Mecânica para Embolia Pulmonar de Alto Risco: Perspectivas do Registro FLASH," Journal of the Society of Cardiovascular Angiography and Interventions,. À medida que os ambientes ambulatoriais realizam cada vez mais procedimentos vasculares mais complexos, os fabricantes de dispositivos estão se concentrando em enxertos que podem ser entregues por bainhas menores sem comprometer a resistência radial, impulsionando assim uma adoção adicional.

Avanços Tecnológicos em Materiais Sintéticos para Enxertos

Os cientistas de polímeros agora ajustam as taxas de degradação para corresponder à cinética de cicatrização tecidual, permitindo andaimes biorreabsorvíveis que desaparecem após a conclusão da remodelação. Revestimentos de superfície carregados com antimicrobianos ou anticoagulantes abordam modos históricos de falha, enquanto camadas de nanofibras melhoram a endotelização. Microssensores embarcados que relatam alterações de fluxo ou pressão mostram potencial para o gerenciamento proativo de complicações, embora as estruturas regulatórias para esses enxertos inteligentes ainda estejam sendo desenvolvidas. A produção por impressão 3D e eletrofiação permite geometria específica para o paciente, uma vantagem em anatomias pediátricas e tortuosas. Em conjunto, essas inovações preparam o terreno para propostas de valor diferenciadas além do fornecimento de enxertos como commodity.

Adoção Crescente de Enxertos Endovasculares com Stent Prontos para Uso

As matrizes de dimensionamento padronizadas permitem que os hospitais estoquem um conjunto limitado de SKUs enquanto cobrem a maioria das anatomias de emergência e eletivas, reduzindo assim os custos de inventário e melhorando os tempos de resposta a traumas. Os dados clínicos gerados pelos primeiros participantes elevam os obstáculos de aprovação para os recém-chegados, concentrando a participação entre os fornecedores que já possuem portfólios de vigilância pós-comercialização. À medida que a resiliência da cadeia de suprimentos se torna uma prioridade de aquisição, os fabricantes com armazenamento global e reabastecimento just-in-time ganham preferência. A contrapartida é que os enxertos totalmente personalizáveis podem ter uma adoção mais lenta quando as opções prontas para uso são suficientes, levando os inovadores a demonstrar resultados clínicos e econômicos superiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço médio de venda dos enxertos de próxima geração | -1.10% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Risco de infecção pós-implante e trombose do enxerto | -0.80% | Global, com variações regionais nos protocolos de controle de infecção | Longo prazo (≥ 4 anos) |

| Gargalos de aquisição para tecido biológico/aloenxerto | -0.60% | Principalmente América do Norte e Europa, impacto limitado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Evidências rigorosas de perviedade a longo prazo exigidas pelos pagadores | -0.50% | América do Norte e Europa com sistemas de reembolso maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Médio de Venda dos Enxertos de Próxima Geração

Os preços premium desafiam os pagadores que ainda não incorporaram os benefícios de perviedade a longo prazo nos algoritmos de reembolso. As grandes alianças de compras de sistemas de saúde negociam de forma agressiva, corroendo as margens de lucro iniciais e estendendo o tempo necessário para recuperar os investimentos em P&D. Em procedimentos eletivos, os limites de custo-efetividade frequentemente favorecem os dispositivos estabelecidos, a menos que evidências randomizadas mostrem superioridade clara, atrasando a substituição generalizada. Os ambientes de emergência toleram preços mais altos, mas estes representam uma minoria do volume total de enxertos. Consequentemente, os produtores devem equilibrar as expectativas de margem com portfólios em camadas que atendam tanto aos segmentos orientados para o valor quanto aos orientados para o desempenho.

Risco de Infecção Pós-Implante e Trombose do Enxerto

Embora a incidência absoluta de infecção seja baixa, as consequências podem ser catastróficas, levando à seleção conservadora de enxertos em pacientes com múltiplas comorbidades. O aumento da resistência antimicrobiana intensifica a preocupação, particularmente em regiões onde os programas de gestão ficam aquém. Os condutos de hemodiálise continuam sendo um ponto de dor particular; estudos recentes registram incidências precoces de hemorragia e trombose de 32,3% e 30,8%, respectivamente, em pacientes em diálise, sublinhando a necessidade de melhorias na superfície. A vigilância sobre essas complicações impõe custos adicionais de avaliação e monitoramento de dispositivos, moderando o entusiasmo por materiais não comprovados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Endovascular Encontra Inovação em Bioengenharia

Os enxertos endovasculares com stent representaram a maior participação do mercado de enxertos vasculares, atingindo USD 1,01 bilhão em 2025, impulsionados pela familiaridade processual consolidada e pela ampla cobertura de seguros. Sua vantagem de plataforma é reforçada por contínuos refinamentos de design que melhoram a integridade do vedamento em arcos aórticos complexos. No entanto, os enxertos biorreabsorvíveis impressos em 3D, embora representem uma base de receita menor, apresentam o maior potencial de crescimento, pois abordam nichos pediátricos e de pequeno calibre onde a evitação de implantes ao longo da vida é desejável. O mercado de enxertos vasculares continua a equilibrar dispositivos padronizados de alto volume com soluções personalizadas que aproveitam as eficiências da fabricação aditiva.

As crescentes evidências clínicas para construções biorreabsorvíveis atraem impulso regulatório, mas os rigorosos requisitos de dados a longo prazo retardam o lançamento amplo. Os enxertos vasculares periféricos sustentam crescimento de um dígito médio graças ao aumento da prevalência do diabetes, enquanto os enxertos de revascularização miocárdica testemunham demanda moderada à medida que as intervenções percutâneas avançam sobre as indicações cirúrgicas. Os dispositivos de acesso para hemodiálise se beneficiam da prevalência crescente da doença renal em estágio terminal e comandam preços premium devido ao alto custo da falha de acesso. Os fabricantes priorizam sistemas de entrega modulares que permitem ajuste de comprimento intraoperatório, reduzindo a redundância de inventário e simplificando a logística de suprimentos em diversos ambientes de cuidado.

Por Material: Liderança do ePTFE Desafiada pela Inovação Biossintética

O ePTFE continua a dominar as receitas, contribuindo com quase metade da participação do mercado de enxertos vasculares em 2025, devido às suas características de manuseio previsíveis e aos dados clínicos estabelecidos. O Poliéster (Dacron) permanece o material preferido para reparos aórticos de grande diâmetro devido à sua arquitetura tecida e resiliência à pressão de ruptura. No entanto, os híbridos biossintéticos, avançando a uma CAGR de 7,92%, convergem cada vez mais a resistência estrutural com a integração biológica, capturando o interesse dos cirurgiões onde a perviedade a longo prazo é crucial.

As considerações de custo atualmente favorecem os materiais legados, mas as equipes de análise de valor hospitalar são receptivas a revestimentos resistentes a infecções e superfícies bio-integrativas quando as economias a jusante são demonstráveis. As opções à base de poliuretano ocupam um nicho em territórios anatômicos móveis onde a falha por fadiga de flexão ameaça os polímeros rígidos. As vias regulatórias recompensam melhorias incrementais em substratos familiares, portanto, os inovadores frequentemente adicionam características antimicrobianas ou antiproliferativas às bases de ePTFE para agilizar a aprovação. À medida que os dados de resultados se acumulam, os hospitais podem recalibrar as análises de custo-benefício, desbloqueando uma substituição mais ampla de opções biossintéticas em indicações de rotina.

Por Aplicação: Reparo de Aneurisma Impulsiona o Volume Enquanto o Acesso para Diálise Acelera

O reparo de aneurisma aórtico e periférico representou 61,55% da demanda em 2025, sublinhando a centralidade dos enxertos no tratamento de patologias de grandes vasos com risco de vida. As contagens de procedimentos aumentam de forma constante à medida que os programas de rastreamento de aneurismas da aorta abdominal ganham força e os perfis dos dispositivos permitem o tratamento de anatomias cada vez mais desafiadoras. Em contraste, as aplicações de acesso para hemodiálise, embora representem uma parcela menor do gasto absoluto, experimentam a expansão mais rápida a uma CAGR de 8,21%, à medida que a prevalência crescente da doença renal crônica multiplica as revisões de acesso ao longo da vida de um paciente.

As intervenções para doença vascular periférica experimentam um aumento moderado à medida que o tabagismo e a síndrome metabólica persistem. Ao mesmo tempo, a cirurgia de revascularização miocárdica enfrenta a substituição por stents com eluição de fármacos, exceto em casos de tripla artéria ou diabéticos. A prática clínica favorece cada vez mais abordagens híbridas que combinam técnicas cirúrgicas e endovasculares, obrigando os fabricantes de dispositivos a garantir a compatibilidade cruzada entre as categorias de enxertos. Os encargos econômicos da falha do enxerto diferem acentuadamente por indicação, tornando o preço premium mais defensável em condutos de diálise e reparos aórticos de alto risco, onde a revisão acarreta morbidade e custo significativos.

Por Usuário Final: Concentração Hospitalar Enfrenta Disrupção dos Centros Cirúrgicos Ambulatoriais

Os hospitais e centros cirúrgicos integrados mantiveram uma participação de receita de 68,85% em 2025, enquanto os centros cirúrgicos ambulatoriais (CCAs) estão expandindo seu escopo de procedimentos à medida que os protocolos de anestesia e as plataformas de imagem tornam a alta no mesmo dia viável para muitas intervenções periféricas e de diálise. Espera-se que o tamanho do mercado de enxertos vasculares para os CCAs suba de forma constante junto com os incentivos dos pagadores que favorecem ambientes ambulatoriais de menor custo.

As clínicas vasculares de propriedade de médicos operam modelos de alto rendimento que recompensam dispositivos que oferecem implantação rápida e baixas taxas de complicações, incentivando os fornecedores a simplificar a embalagem e os serviços de suporte. Os hospitais, por sua vez, continuam a lidar com cirurgias aórticas complexas e de múltiplos vasos, sustentando a demanda por enxertos de poliéster de grande diâmetro e sistemas de stent ramificados. As organizações de compras em grupo dentro de grandes sistemas de saúde racionalizam as listas de fornecedores, pressionando os fabricantes a fornecer evidências de resultados e análises de custo total de cuidado.

Análise Geográfica

A América do Norte deteve uma participação de 38,70% no mercado de enxertos vasculares em 2025, impulsionada pelo amplo reembolso, pelas vias clínicas estabelecidas e por uma população idosa considerável. Os centros acadêmicos fomentam os primeiros ensaios em humanos, criando um robusto pipeline de inovação que migra rapidamente para os hospitais comunitários. As grandes redes de entrega integrada negociam aquisições em massa, mas recompensam os fornecedores que podem apoiar iniciativas de padronização e captura de dados em toda a empresa. Como resultado, os fabricantes de enxertos combinam o fornecimento de produtos com painéis de análise que rastreiam tendências de falhas e custos de readmissão.

A região Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 9,12% projetada até 2031. Os formuladores de políticas focam na doença cardiovascular como uma prioridade econômica e social, desbloqueando financiamento para laboratórios de cateterismo, salas de operação híbridas e treinamento de cirurgiões. Os fabricantes domésticos aproveitam a proximidade com cadeias de suprimentos de menor custo, enquanto as multinacionais estabelecem instalações de produção regionais para contornar tarifas de importação e agilizar a aprovação regulatória. As atitudes culturais em relação aos xenoenxertos influenciam a seleção de materiais, criando oportunidades de microssegmento em sub-regiões. A disparidade urbano-rural leva a estratégias de produtos em camadas: enxertos de alta especificação para centros terciários e linhas sensíveis ao custo para hospitais distritais.

A Europa registra crescimento constante de um dígito baixo, guiado pela aquisição baseada em valor e por rigorosas exigências de evidências. O mercado de enxertos vasculares aqui prioriza publicações de resultados a longo prazo, levando os fornecedores a patrocinar estudos pós-autorização que atendam aos requisitos dos organismos nacionais de avaliação de tecnologias em saúde. A volatilidade cambial ligada a mudanças macroeconômicas molda as políticas de cobertura de inventário, particularmente para distribuidores com sede no Reino Unido que navegam pelos procedimentos comerciais pós-Brexit. Os mercados latino-americanos progridem de forma desigual; bolsões como o Brasil e a Colômbia investem em infraestrutura endovascular, mas os ciclos de financiamento e as flutuações cambiais atrasam as aprovações de dispositivos. O Oriente Médio e a África permanecem pequenos, mas estrategicamente importantes, com estados selecionados do Golfo comissionando centros de excelência cardiovascular especializados em enxertos premium e que atraem turistas médicos.

Cenário Competitivo

O mercado de enxertos vasculares exibe fragmentação moderada, com um pequeno grupo de multinacionais diversificadas coexistindo ao lado de numerosos especialistas em materiais e produtores regionais. As empresas de primeiro nível, como Medtronic, Boston Scientific, Terumo e W. L. Gore, aproveitam a distribuição global, portfólios amplos e orçamentos substanciais de evidências clínicas. Os desafiantes de médio nível focam em enxertos biossintéticos e habilitados por sensores, combinando P&D de dispositivos com algoritmos de software agora reconhecidos pelos reguladores. Até março de 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos havia aprovado 1.016 dispositivos médicos habilitados por IA/ML, abrindo novas oportunidades de monitoramento de desempenho [2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/ML)," fda.gov.

As colaborações estratégicas entre fornecedores de dispositivos e redes hospitalares criam modelos de aquisição baseados em valor, onde o custo do enxerto está diretamente vinculado às garantias de perviedade. A integração vertical na extrusão têxtil e na composição de polímeros garante o controle sobre os insumos críticos, isolando os principais produtores de interrupções na cadeia de suprimentos e flutuações de qualidade. Na frente da inovação, as empresas de engenharia de tecidos buscam enxertos vivos semeados com células autólogas, enquanto as startups de fabricação aditiva imprimem andaimes específicos para o paciente para anatomias raras ou pediátricas. Os encargos regulatórios relacionados à esterilidade e durabilidade dificultam esses recém-chegados, dando aos titulares tempo para desenvolver ofertas híbridas que combinam materiais estabelecidos com camadas bioativas incrementais.

As barreiras de entrada no mercado diferem por segmento: os enxertos endovasculares com stent requerem ensaios clínicos intensivos em capital e hardware de entrega complexo, enquanto os condutos periféricos ou de diálise enfrentam limites regulatórios mais baixos, mas encontram forte concorrência de preços. Consequentemente, alguns especialistas renunciam às vendas diretas para parceiros maiores após a aprovação, em troca de royalties de fabricação. A erosão de preços nas linhas legadas acelera a consolidação, mas oportunidades de espaço em branco permanecem em revestimentos resistentes a infecções, plataformas de vigilância automatizada e enxertos adaptados para ambientes com recursos limitados.

Líderes do Setor de Enxerto Vascular

Abbott Laboratories

Cook Medical

W.L. Gore & Associates Inc

LeMaitre Vascular Inc

Terumo Medical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Agência de Alimentos e Medicamentos dos Estados Unidos autorizou 1.016 dispositivos médicos habilitados por IA/ML, abrindo caminho para sistemas inteligentes de monitoramento de enxertos e seleção algorítmica de pacientes que poderiam influenciar o design de materiais e o fluxo de trabalho clínico.

- Agosto de 2024: O agente hemostático à base de plantas da Cresilon, Traumagel, obteve aprovação 510(k), prometendo melhor controle de hemorragia durante a implantação de enxertos vasculares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de enxertos vasculares como o valor global de vendas de condutos sintéticos, biológicos e híbridos implantados para redirecionar ou substituir vasos sanguíneos doentes em procedimentos abertos ou endovasculares. O conjunto de valor captura enxertos utilizados no reparo de aneurisma aórtico e periférico, doença vascular periférica, revascularização miocárdica e acesso para hemodiálise em todos os ambientes de cuidado em 17 geografias principais e secundárias.

Exclusão do escopo: cateteres temporários, remendos vasculares e dispositivos de fechamento estão fora do cálculo presente.

Visão Geral da Segmentação

- Por Tipo de Produto

- Enxertos Endovasculares com Stent

- Enxertos Vasculares Periféricos

- Enxertos de Acesso para Hemodiálise

- Enxertos de Revascularização Miocárdica

- Outros

- Por Material

- ePTFE

- Poliéster (Dacron)

- Poliuretano

- Biossintético (PET/Colágeno etc.)

- Biológico (Aloenxerto, Xenoenxerto)

- Por Aplicação

- Reparo de Aneurisma Aórtico e Periférico

- Doença Vascular Periférica

- Acesso para Hemodiálise

- Cirurgia de Revascularização Miocárdica

- Por Usuário Final

- Hospitais e Centros Cirúrgicos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Vasculares Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram cirurgiões vasculares, radiologistas intervencionistas, gerentes de suprimentos hospitalares e especialistas em ciência de materiais na América do Norte, Europa e Ásia-Pacífico. Essas discussões validaram as premissas de prevalência, a combinação típica de enxertos por indicação e as mudanças de aquisição pós-pandemia, permitindo-nos reconciliar as descobertas de pesquisa de mesa com as realidades de campo antes da triangulação final.

Pesquisa de Mesa

Começamos com estatísticas publicamente disponíveis e de alta integridade, como os painéis de mortalidade cardiovascular da OMS, o Centro Nacional de Estatísticas de Saúde dos CDC, o censo de diálise do Sistema de Dados Renais dos Estados Unidos, os Dados de Saúde da OCDE, os arquivos de alta cirúrgica do Eurostat e os informativos de associações comerciais de organismos como a Sociedade de Cirurgia Vascular e a Sociedade Europeia de Cardiologia. Os relatórios anuais 10-K das empresas, os dossiês de aprovação pré-comercialização de dispositivos, os painéis de remessas alfandegárias e os comunicados de imprensa enriquecem os sinais de fluxo de unidades e preço médio de venda. Onde são necessários dados financeiros mais aprofundados, nossa equipe acessa o D&B Hoovers e o Dow Jones Factiva. As fontes listadas ilustram a amplitude do material; muitas outras foram revisadas durante a coleta de dados e a verificação de consistência.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo de prevalência para procedimento primeiro dimensiona os grupos de candidatos-alvo (casos de aneurisma, coorte de diálise, volumes de revascularização miocárdica) e depois aplica taxas de penetração de procedimentos e índices de utilização de enxertos. Verificações selecionadas de baixo para cima das receitas dos principais fornecedores e amostras de preço médio de venda × unidade testam e ajustam os totais. Os principais impulsionadores do modelo incluem a incidência anual de aneurisma da aorta abdominal, o crescimento da população com doença renal crônica em estágio V, as taxas de eliminação do atraso em cirurgias cardíacas eletivas, os preços médios de venda de enxertos com stent ajustados pela inflação e as mudanças regionais de reembolso. A regressão multivariada nessas variáveis, complementada pela análise de cenários para adoção de tecnologia, gera a curva de previsão para 2025-2030.

Validação de Dados e Ciclo de Atualização

Cada modelo preliminar passa por duas revisões de analistas, varreduras de variância em relação a benchmarks independentes de faturamento hospitalar e sinalização de outliers. Atualizamos a cada doze meses, com atualizações no meio do ciclo se ocorrerem recalls regulatórios, aprovações disruptivas ou flutuações cambiais acima de cinco por cento. Antes do lançamento, um analista realiza uma varredura de notícias de última hora para que os clientes recebam a perspectiva mais atual.

Por Que Nossa Linha de Base de Enxertos Vasculares Inspira Confiança

Os valores de mercado publicados frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, âncoras de preço e cadências de atualização. Nossa delimitação disciplinada e modelagem de dupla trilha reduzem essas lacunas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,89 B (2025) | ||

| USD 5,98 B (2024) | Consultoria Global A | Inclui dispositivos vasculares periféricos e remendos de tecido; emprega preços médios de venda de tabela |

| USD 3,60 B (2024) | Periódico Comercial B | Adiciona receita de fabricação contratada por OEM e kits de acessórios híbridos |

| USD 1,70 B (2023) | Casa de Pesquisa do Setor C | Exclui enxertos biorreabsorvíveis e usa um ano-base mais antigo |

A comparação mostra que a amplitude do escopo, o tratamento do preço médio de venda e a escolha do ano-base explicam em grande parte a dispersão numérica. Ao selecionar categorias de enxertos clinicamente aceitas, combinar preços médios de venda de transações e atualizar anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem replicar e testar sob pressão com esforço modesto.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enxertos vasculares?

O tamanho do mercado de enxertos vasculares é de USD 2,02 bilhões em 2026 e está projetado para atingir USD 2,83 bilhões até 2031.

Qual segmento de produto domina a receita?

Os enxertos endovasculares com stent lideram o mercado de enxertos vasculares com 53,60% de participação de receita em 2025, apoiados pelo amplo uso processual e pela entrega minimamente invasiva.

Qual aplicação está se expandindo mais rapidamente?

Os enxertos de acesso para hemodiálise registram o crescimento mais rápido, avançando a uma CAGR de 8,21% até 2031, graças ao aumento da prevalência da doença renal crônica.

Por que os enxertos biorreabsorvíveis impressos em 3D estão ganhando atenção?

Eles se dissolvem após a conclusão da cicatrização, reduzindo o risco de corpo estranho ao longo da vida, e estão previstos para crescer a uma CAGR de 7,58% até 2031 devido às vantagens de personalização.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 9,12%, à medida que o investimento em infraestrutura de saúde encontra o aumento da carga de doenças cardiovasculares.

Página atualizada pela última vez em: