Tamanho e Participação do Mercado de Plugues Vasculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

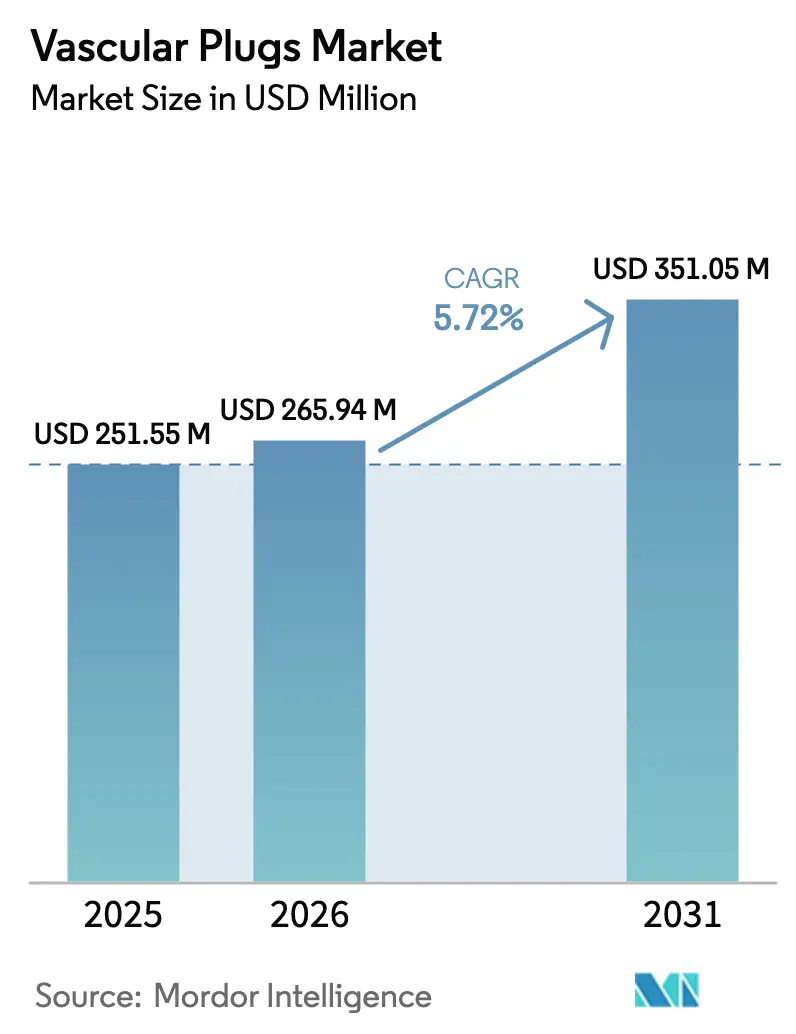

| Tamanho do Mercado (2026) | 265.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 351.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plugues Vasculares por Mordor Intelligence

O tamanho do mercado de plugues vasculares foi avaliado em USD 251,55 milhões em 2025 e estima-se que cresça de USD 265,94 milhões em 2026 para atingir USD 351,05 milhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031). A expansão é impulsionada pela crescente carga clínica das doenças vasculares periféricas, pela rápida preferência pela embolização minimamente invasiva e por contínuas atualizações no design de produtos, como micro-plugues e variantes revestidas de PTFE. Protocolos de alta no mesmo dia em unidades de radiologia intervencionista, usos neurovascular ampliados para indicações não aprovadas em bula e isenções humanitárias de dispositivos mais rápidas em economias emergentes elevam ainda mais os volumes de procedimentos. Grandes fabricantes de dispositivos continuam a investir em tecnologias de processamento de nitinol para reduzir os tempos de implantação e diminuir a exposição à fluoroscopia tanto para clínicos quanto para pacientes. Esses avanços, aliados a inovações de materiais que ampliam a compatibilidade dos dispositivos com micro-cateteres de 3 Fr, sustentam a demanda mesmo em ambientes ambulatoriais sensíveis a custos, reforçando as perspectivas positivas para o mercado de plugues vasculares.

Principais Conclusões do Relatório

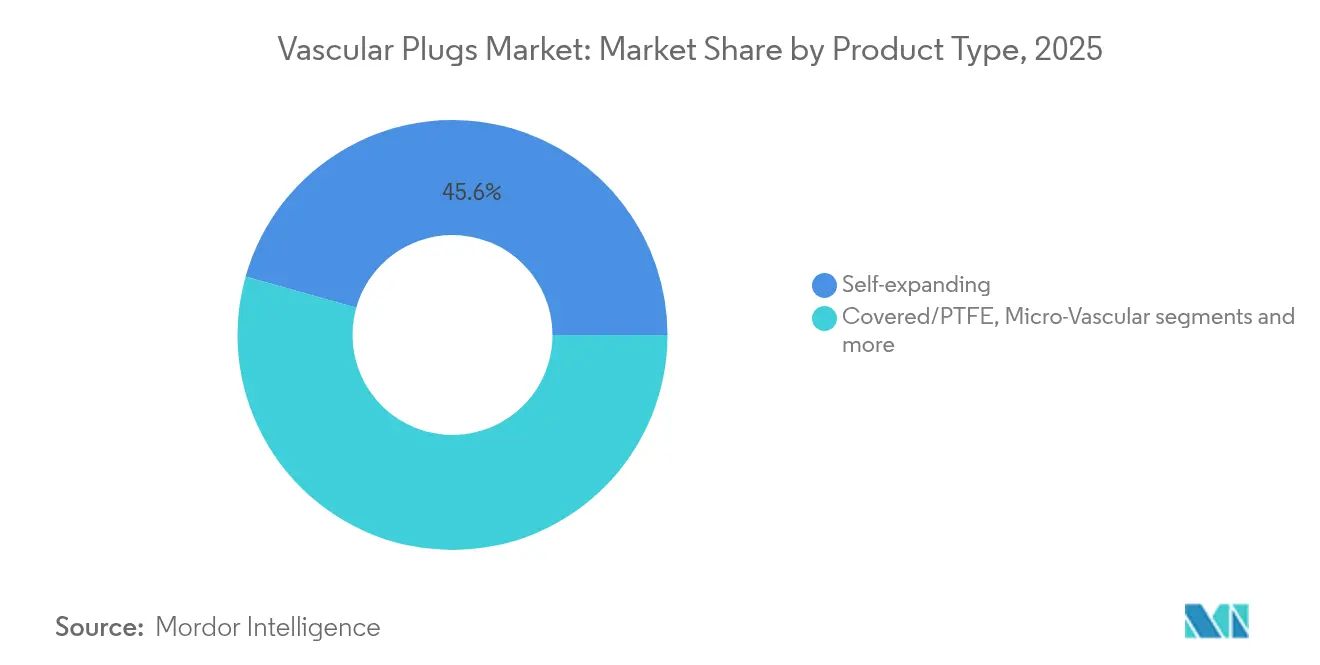

- Por tipo de produto, os plugues de nitinol autoexpansíveis detinham 45,62% da participação do mercado de plugues vasculares em 2025, enquanto os plugues de polímero com memória de forma têm previsão de crescer a um CAGR de 6,21% até 2031.

- Por aplicação, a doença vascular periférica respondeu por 37,68% do tamanho do mercado de plugues vasculares em 2025; os distúrbios neurovasculares devem avançar a um CAGR de 6,78% até 2031.

- Por cateter de entrega, cateteres padrão ≥ 6 Fr lideraram com uma participação de receita de 55,05% em 2025, enquanto os micro-cateteres ≤ 3 Fr estão definidos para se expandir a um CAGR de 6,55% no período de 2026-2031.

- Por material, os dispositivos de malha de nitinol capturaram 69,02% da participação do tamanho do mercado de plugues vasculares em 2025; projeta-se que os designs híbridos de nitinol-polímero registrem um CAGR de 6,86%.

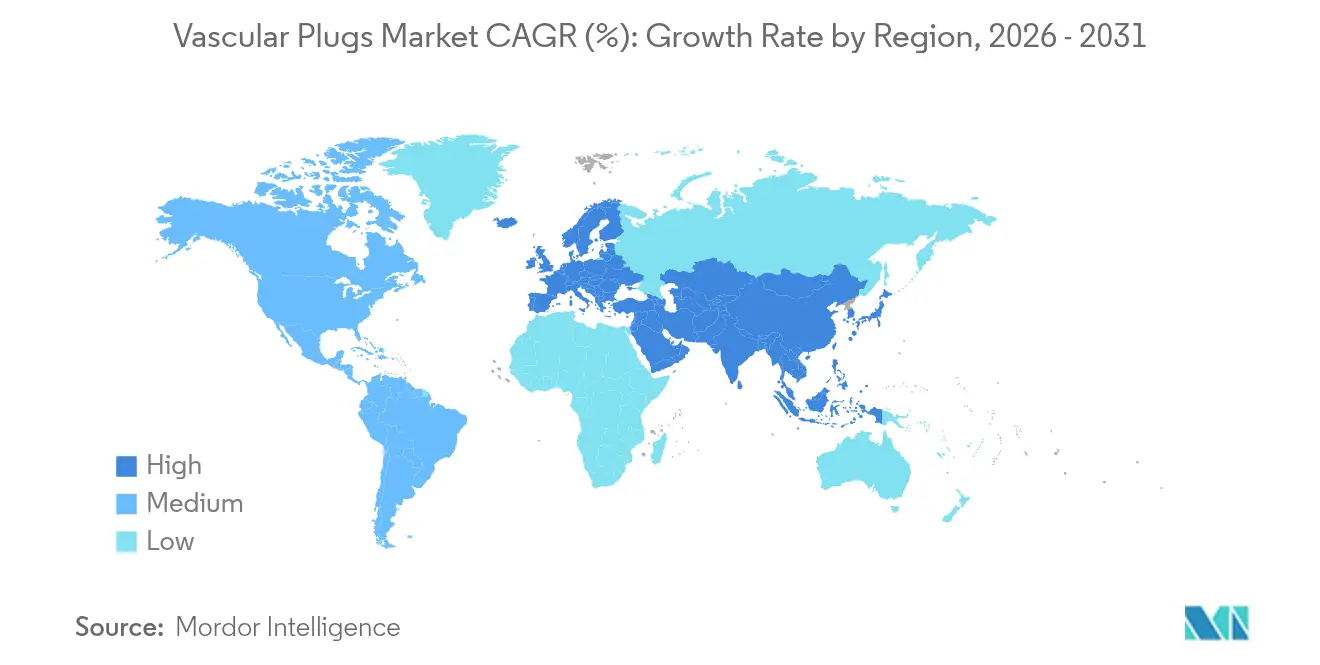

- Por geografia, a América do Norte dominou o mercado de plugues vasculares com 39,92% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plugues Vasculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças vasculares periféricas | +1.2% | Global; mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção da embolização minimamente invasiva | +1.5% | Global; liderada pela América do Norte, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços contínuos no design | +0.8% | Centros de inovação da América do Norte e da UE; adoção global | Médio prazo (2-4 anos) |

| Expansão do uso neurovascular para indicações não aprovadas em bula | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Protocolos de alta no mesmo dia | +0.4% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Isenções humanitárias de dispositivos | +0.3% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de doenças vasculares periféricas (DVP)

O aumento da obesidade, do diabetes e o envelhecimento das populações elevam coletivamente a incidência de DVP, impulsionando a demanda por embolização em procedimentos de salvamento de membros. Os hospitais agora padronizam o fechamento com plugues vasculares para manter a hemostasia durante angioplastias complexas, o que reduz as etapas do procedimento e agiliza a rotatividade das salas. Conjuntos de dados de saúde pública mostram mais de 200 casos de DVP por 100.000 adultos em economias de alta renda, uma estatística que aumenta diretamente o consumo de dispositivos embólicos. O reembolso favorável que agrupa os custos dos plugues em pagamentos por episódio de cuidado impulsiona a adoção e mantém o mercado de plugues vasculares em um caminho saudável de expansão [1]Fonte: Centros de Controle e Prevenção de Doenças, "Doença Arterial Periférica: Dados e Estatísticas," cdc.gov .

Aumento da adoção da embolização minimamente invasiva em detrimento da cirurgia

A oclusão endovascular com plugues evita a anestesia geral, encurta a recuperação e reduz as complicações de cuidados com feridas. Os prestadores registram uma redução de até 20% nos custos totais de tratamento quando a embolização substitui a ligadura aberta, alinhando-se aos mandatos dos pagadores por cuidados baseados em valor. À medida que os administradores hospitalares quantificam a redução no uso de dias de internação, priorizam o estoque de plugues, uma decisão que eleva a contagem de procedimentos e fortalece o mercado de plugues vasculares.

Avanços contínuos no design (micro-plugues, coberturas de PTFE)

Micro-plugues de terceira geração deslizam por pequenos cateteres de 0,021 polegadas, alcançando a vasculatura distal que as molas não conseguem. As coberturas de PTFE bloqueiam o fluxo instantaneamente, o que pode eliminar o uso de múltiplas molas e reduzir os consumíveis por caso em 40% em centros de alto volume. Melhorias nos marcadores radiopacos reduzem a exposição à fluoroscopia em 48%, aliviando as preocupações dos operadores com a radiação cumulativa

Expansão das aplicações neurovasculares para indicações não aprovadas em bula (AVC, FAVs)

Os neurorradiologistas intervencionistas dependem cada vez mais de plugues para proteger territórios distais durante a trombectomia mecânica e para selar fístulas arteriovenosas de alto fluxo. Estudos iniciais relatam taxas de sucesso técnico acima de 95%, encorajando uma adoção mais ampla. Aprovações para uso compassivo permitem o uso imediato em sangramentos com risco de vida, ampliando a familiaridade clínica e impulsionando indiretamente o mercado de plugues vasculares

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios globais rigorosos | -0.7% | Global; mais restritivos na UE e no Japão | Longo prazo (≥ 4 anos) |

| Custo elevado dos plugues versus molas | -0.5% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de nitinol | -0.3% | Global; produção concentrada na China/Taiwan | Curto prazo (≤ 2 anos) |

| Lacunas de habilidade dos operadores em laboratórios de baixo volume | -0.4% | Mercados emergentes e sistemas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos regulatórios globais rigorosos e de ensaios clínicos

Prazos de desenvolvimento mais longos sob a FDA dos EUA e o MDR da UE inflacionam os custos pré-mercado. Ensaios multicêntricos agora acompanham a permeabilidade vascular por 12 meses ou mais, atrasando o ponto de equilíbrio para pequenos inovadores. Os investidores de capital de risco reagem exigindo dados em estágio mais avançado antes do financiamento, desacelerando o influxo de novas plataformas no mercado de plugues vasculares.

Custo elevado dos plugues versus alternativas com molas

Mesmo que um único plugue possa substituir várias molas, a percepção de preços iniciais mais elevados persiste em regiões sensíveis a custos. A volatilidade cambial amplifica as diferenças de preço, levando as equipes de compras a favorecer as molas de destacamento tradicionais agrupadas com balões. As restrições orçamentárias, portanto, atenuam a adoção de curto prazo em partes da América Latina e do Sudeste Asiático, restringindo o mercado de plugues vasculares

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas Autoexpansíveis Detêm a Maior Fatia

Os plugues de nitinol autoexpansíveis representaram 45,62% da participação do mercado de plugues vasculares em 2025, sustentados por amplos intervalos de diâmetro e excelente conformabilidade às paredes vasculares. Mecanismos de destacamento familiares, a capacidade de reinserir para reposicionamento e a radiopacidade aumentam a confiança do operador. No período de 2026-2031, o segmento mantém um CAGR em dígito médio único à medida que os refinamentos na densidade de trança melhoram a vedação em grandes artérias proximais. Os plugues de polímero com memória de forma registrarão um CAGR de 6,21%, impulsionados pelo crescente implante em ramos de pequeno calibre, onde os revestimentos hidrofílicos limitam o atrito e o trauma do endotélio. Os plugues cobertos/PTFE proporcionam hemostasia imediata em pseudoaneurismas, enquanto os plugues micro-vasculares tornam-se indispensáveis nas neurointervenções que requerem acesso ≤ 3 Fr. Os protótipos biorreabsorvíveis permanecem em fase pré-comercial, mas atraem interesse para anomalias pediátricas. Em conjunto, a diversificação sustenta a concorrência e alimenta a expansão global do mercado de plugues vasculares.

Os modelos autoexpansíveis de segunda geração integram bandas de marcadores proximais que melhoram a visibilidade fluoroscópica, alinhando-se ao feedback dos operadores em centros de trauma de alto volume. Simultaneamente, as unidades com memória de forma incorporam estruturas radiolucentes para maximizar a compatibilidade com ressonância magnética no acompanhamento de imagens. Esses refinamentos incrementais diferenciam as linhas de produtos, ajudando os fornecedores a negociar compromissos de volume anual mais elevados com organizações de compras em grupo. Essas dinâmicas sustentam as perspectivas de crescimento de receita do setor de plugues vasculares em todos os níveis hospitalares.

Por Aplicação: DVP Lidera Enquanto Área Neurovascular Cresce Mais Rápido

As intervenções em doenças vasculares periféricas geraram 37,68% do tamanho do mercado de plugues vasculares em 2025, à medida que as internações por isquemia crítica de membros aumentaram nos centros urbanos. Os laboratórios de cateterismo ambulatorial nos EUA e as salas de angiografia alemãs favorecem cada vez mais o fechamento com plugues para limitar o tempo do procedimento e possibilitar a alta no mesmo dia. O crescimento futuro modera em mercados onde a saturação do rastreamento desacelera os novos diagnósticos de DVP. Os distúrbios neurovasculares, no entanto, registrarão o CAGR mais rápido de 6,78% à medida que as estratégias de desvio de fluxo protegidas por plugues se expandem além dos hospitais pioneiros. A embolização assistida por plugues também encontra um nicho em aneurismas gigantes onde as molas sozinhas são inadequadas.

Os casos de TACE oncológica continuam a demandar micro-plugues vasculares que se adaptam a ramos hepáticos tortuosos, garantindo aprisionamento previsível de partículas. O segmento de distúrbios cardiovasculares aproveita os plugues para fístulas da artéria coronária e desvios pós-operatórios, representando um nicho menor, mas tecnicamente exigente. Em Ginecologia e Obstetrícia, a embolização da artéria uterina para miomas se beneficia de dispositivos de plugue que reduzem a dor pós-procedimento, aumentando a satisfação do paciente. Coletivamente, essas indicações diversificam as fontes de receita e reforçam a resiliência no mercado de plugues vasculares.

Por Cateter de Entrega: Mudança em Direção ao Acesso de Baixo Perfil

A entrega padrão ≥ 6 Fr manteve 55,05% de participação do mercado de plugues vasculares em 2025 porque abrange uma ampla faixa de diâmetros e aproveita o estoque existente nos laboratórios. Os sistemas de micro-cateter ≤ 3 Fr, no entanto, avançam a um CAGR de 6,55% à medida que as terapias distais se aceleram. O tamanho do mercado de plugues vasculares associado a micro-cateteres está definido para dobrar durante o período de previsão, impulsionado por intervenções ambulatoriais no mesmo dia.

A implantação de plugues de terceira geração por meio de micro-cateteres de 0,021 polegadas mitiga os problemas de torque e recuo que outrora limitavam o alcance distal. Cateteres diagnósticos de suporte na faixa de 4-5 Fr preenchem um nicho intermediário para anatomias tortuosas, mas de calibre médio.

Por Material: Dominância do Nitinol Enfrenta Desafio dos Polímeros

Os dispositivos de malha de nitinol capturaram 69,02% do tamanho do mercado de plugues vasculares em 2025 devido à superelasticidade e biocompatibilidade comprovadas. O controle rígido de tolerância nos centros de processamento de nitinol nos Estados Unidos e na Irlanda garante temperaturas de transformação consistentes para implantação confiável. Os fornecedores estão aprimorando os métodos de eletropolimento para reduzir a liberação de íons de níquel, aumentando ainda mais a segurança. Os plugues híbridos de nitinol-polímero crescerão a um CAGR de 6,86% à medida que sua estrutura de dupla camada promete endotelização mais rápida, uma característica valorizada em malformações arteriovenosas de alto fluxo.

Análise Geográfica

A América do Norte gerou 39,92% da receita de 2025 no mercado de plugues vasculares. A região conta com altos volumes de procedimentos, adotantes precoces em centros terciários e reembolso que recompensa abordagens minimamente invasivas. Instalações líderes como a Mayo Clinic e a Cleveland Clinic oferecem treinamento formal em plugues que se difunde para hospitais comunitários, ampliando o alcance. Além disso, um robusto ecossistema de ensaios clínicos acelera o tempo de chegada ao mercado de novos designs.

A Ásia-Pacífico traça o caminho de crescimento mais acentuado a um CAGR de 7,18% até 2031. O Japão e a Coreia do Sul já espelham a complexidade dos procedimentos ocidentais, enquanto a China e a Índia contribuem com volume bruto. Os pilotos de seguro governamental agora reembolsam a embolização com plugues na isquemia do pé diabético, inclinando o equilíbrio econômico em favor da adoção. A fabricação contratual local sob programas de engenharia de valor está reduzindo o custo por dispositivo, alinhando a tecnologia com sistemas sensíveis a preços.

A Europa permanece estável, sustentada pela cobertura universal e pela preferência dos clínicos por dispositivos ricos em evidências. A Associação Europeia de Intervenções Cardiovasculares Percutâneas atualizou recentemente as diretrizes para endossar o uso de plugues em pseudo-aneurismas traumáticos, resultando em uma adoção gradual. A América Latina e o MEA ficam para trás, mas se beneficiam de isenções humanitárias de dispositivos que encurtam os ciclos de aprovação. Laboratórios de treinamento móveis e teleatoriamento estão abordando as lacunas de habilidade dos operadores, posicionando essas regiões para um crescimento de recuperação acima da média

Cenário Competitivo

O mercado de plugues vasculares apresenta fragmentação moderada: nenhum fornecedor controla mais da metade da receita global. Os líderes de mercado focam em estruturas radiopacos proprietárias, perfis de entrega mais finos e polímeros de formação de trombo mais rápidos para superar a concorrência. Terumo e Abbott mantêm franquias de nitinol principais, enquanto Shape Memory Medical impulsiona a disrupção com polímeros por meio de plugues de espuma de alta expansão.

Os pipelines de pesquisa e desenvolvimento enfatizam a inovação específica por indicação. As plataformas com marca neurovascular comandam margens premium devido ao elevado risco clínico e requerem compatibilidade com micro-cateter além de tempo curto de implantação. As linhas oncológicas são diferenciadas pelas propriedades de retenção quimioterapêutica. Concorrentes de médio porte incapazes de atender aos rigorosos limites de evidência do MDR estão formando alianças de distribuição ou tornando-se alvos de aquisição para as principais empresas que buscam rápida expansão de indicações.

Hospitais com volumes de procedimentos acima de 1.000 embolizações anuais atuam como líderes de opinião. A penetração bem-sucedida do fornecedor depende do suporte pré-clínico, do acompanhamento em sala e de auditorias de dose de radiação que mostrem reduções mensuráveis. Os fornecedores respondem com painéis de análise integrados que extraem dados das salas de angiografia para documentar os ganhos de exposição, fortalecendo os contratos de compra de longo prazo.

Líderes do Setor de Plugues Vasculares

Lifetech Scientific Corporation

Infiniti Medical, LLC

Abbott

Medtronic

Lepu Medical Technology(Beijing)Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FDA aprovou o Symvess, o primeiro vaso acelular de engenharia tecidual para tratamento de trauma em extremidades.

- Novembro de 2024: Medtronic lançou a válvula cirúrgica Avalus Ultra juntamente com o VitalFlow ECMO, reforçando a amplitude tecnológica vascular

- Novembro de 2024: A FDA aprovou a plataforma VARIPULSE para fibrilação atrial paroxística com 74,4% de sucesso em 12 meses

Escopo do Relatório Global do Mercado de Plugues Vasculares

De acordo com o escopo do relatório, os plugues vasculares são idealmente adequados para fechar comunicações vasculares extra-cardíacas de alto fluxo. Os plugues vasculares em geral têm um perfil mais baixo e as variantes mais novas podem ser entregues mesmo por meio de um cateter diagnóstico. O mercado de plugues vasculares é segmentado por Tipo (Plugues Vasculares Oclusores Arteriais ou Venosos, Plugues Vasculares Oclusores de Malformação Cardíaca Congênita e Outros Tipos), Material (Titânio-Níquel e Outros Materiais), Usuário Final (Hospital, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Por Tipo de Produto | Autoexpansível |

| Coberto/PTFE | |

| Micro-Vascular | |

| Memória de Forma | |

| Biorreabsorvível | |

| Aplicação | Vascular Periférica |

| Oncologia-TACE | |

| Distúrbios Neurovasculares | |

| Distúrbios Cardiovasculares | |

| Ginecologia e Obstetrícia | |

| Por Cateter de Entrega | ≥ 6 Fr-Padrão |

| 4-5 Fr Diagnóstico | |

| ≤ 3 Fr Micro | |

| Por Material | Malha de Nitinol |

| Nitinol-Polímero Híbrido | |

| Apenas Polímero |

| Por Tipo de Dispositivo | Por Tipo de Produto | Autoexpansível |

| Coberto/PTFE | ||

| Micro-Vascular | ||

| Memória de Forma | ||

| Biorreabsorvível | ||

| Aplicação | Vascular Periférica | |

| Oncologia-TACE | ||

| Distúrbios Neurovasculares | ||

| Distúrbios Cardiovasculares | ||

| Ginecologia e Obstetrícia | ||

| Por Cateter de Entrega | ≥ 6 Fr-Padrão | |

| 4-5 Fr Diagnóstico | ||

| ≤ 3 Fr Micro | ||

| Por Material | Malha de Nitinol | |

| Nitinol-Polímero Híbrido | ||

| Apenas Polímero | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plugues vasculares?

O tamanho do mercado de plugues vasculares está em USD 265,94 milhões em 2026, com projeções apontando para USD 351,05 milhões até 2031 a um CAGR de 5,72%.

Qual segmento detém a maior participação do mercado de plugues vasculares?

Os plugues de nitinol autoexpansíveis lideram com 45,62% de participação, refletindo a ampla familiaridade dos médicos e o uso clínico versátil.

Por que os micro-cateteres estão ganhando força no setor de plugues vasculares?

Os micro-cateteres ≤ 3 Fr suportam a embolização distal, viabilizam fluxos de trabalho ambulatoriais e registram um CAGR robusto de 6,55% à medida que as intervenções de precisão aumentam.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais alto de 7,18% até 2031, impulsionada pela expansão do acesso à saúde e pelo aumento da incidência de doenças cardiovasculares.

Como a economia de custos se compara entre plugues e molas?

Como a economia de custos se compara entre plugues e molas?

Página atualizada pela última vez em: