Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

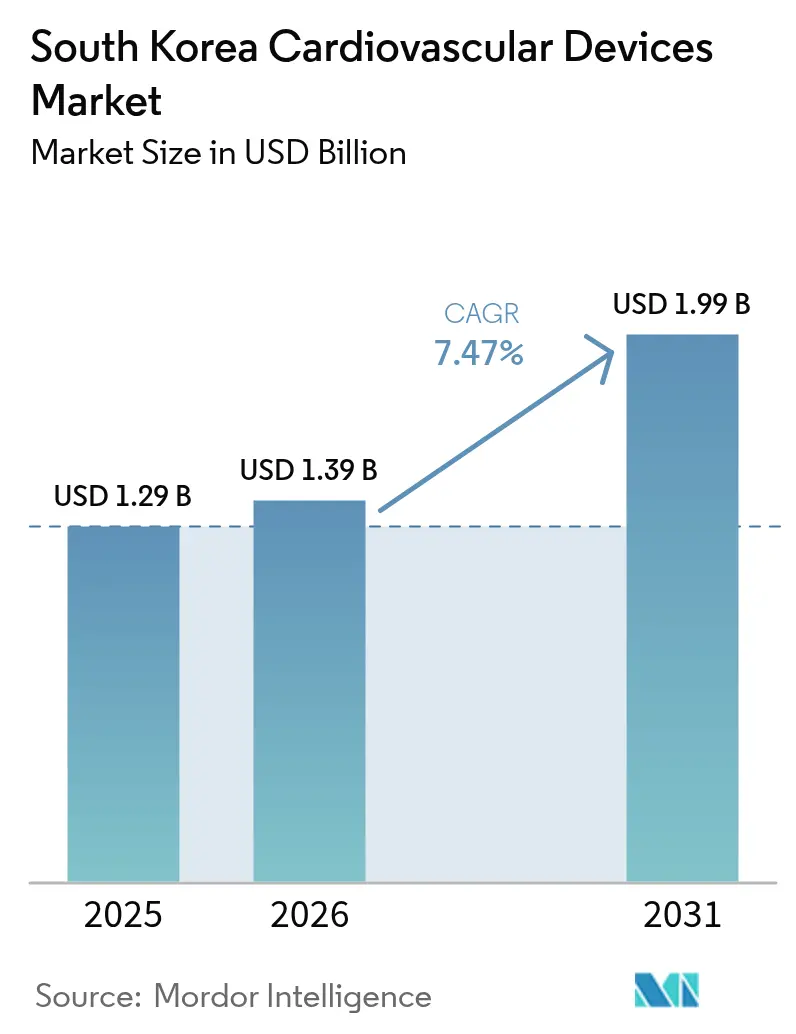

| Tamanho do mercado no ano base (2025) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

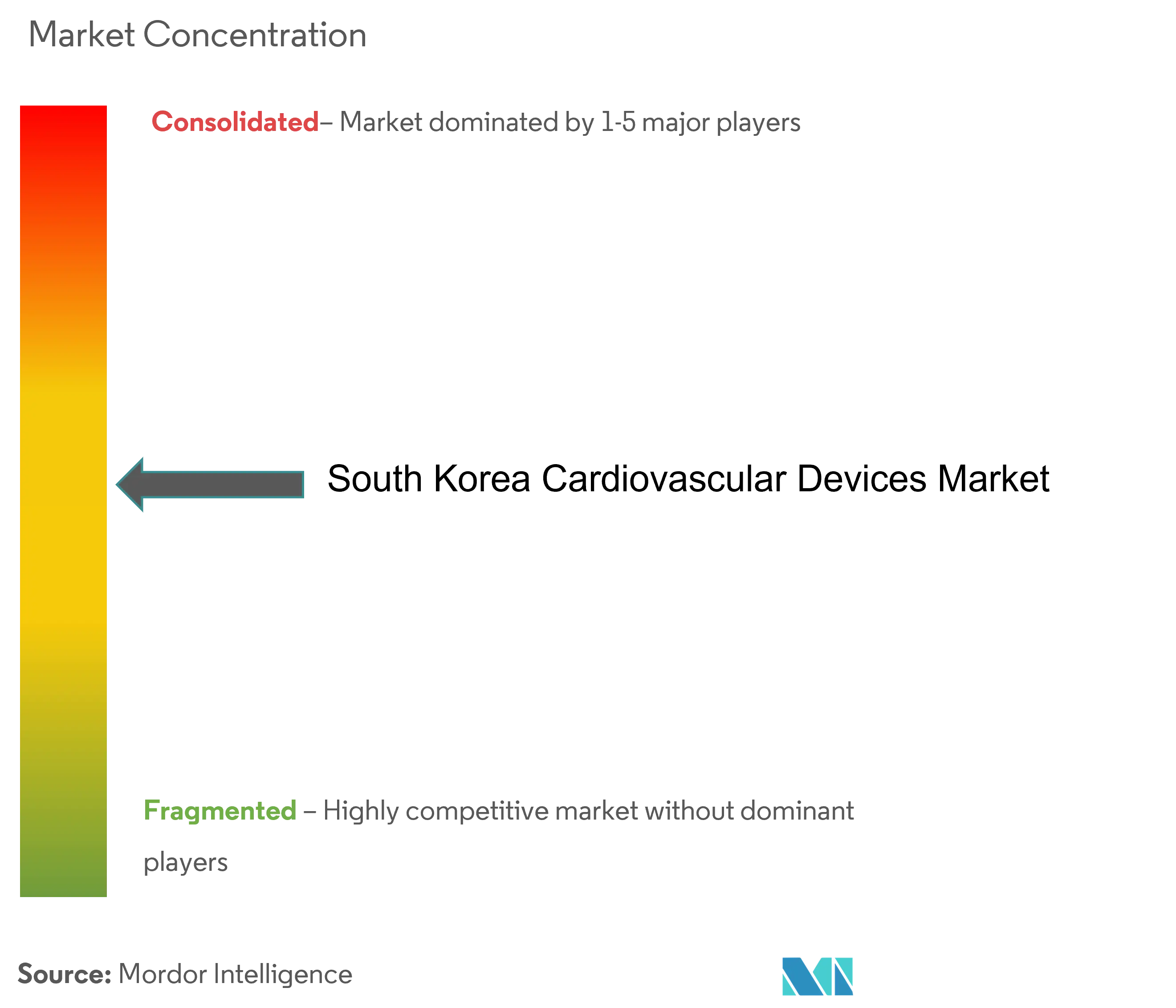

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cardiovasculares da Coreia do Sul foi avaliado em USD 1,29 bilhão em 2025 e estima-se que cresça de USD 1,39 bilhão em 2026 para atingir USD 1,99 bilhão até 2031, a um CAGR de 7,47% durante o período de previsão (2026-2031).

O aumento dos volumes de procedimentos em uma população envelhecida, a ampliação do reembolso pelo Seguro Nacional de Saúde (NHI) para terapias transcateter e a rápida adoção de imagens de alta tecnologia e softwares de IA estão acelerando a demanda. Os dispositivos terapêuticos e cirúrgicos atualmente detêm 54,20% da participação na receita, mas os sistemas de diagnóstico e monitoramento estão se expandindo rapidamente com base no reembolso de monitoramento remoto e nas ferramentas de detecção habilitadas por IA. A intensidade competitiva permanece elevada, com multinacionais focadas em tecnologias premium enquanto empresas domésticas aproveitam vantagens de custo e subsídios governamentais de inovação para capturar valor em subsegmentos de nicho. As rigorosas vias de aprovação do Ministério de Segurança Alimentar e de Medicamentos (MFDS) para válvulas cardíacas de Classe III, combinadas com a escassez de cardiologistas intervencionistas nas províncias, moderam o crescimento do mercado, mas abrem caminhos para soluções de telemedicina e treinamento.

Principais Conclusões do Relatório

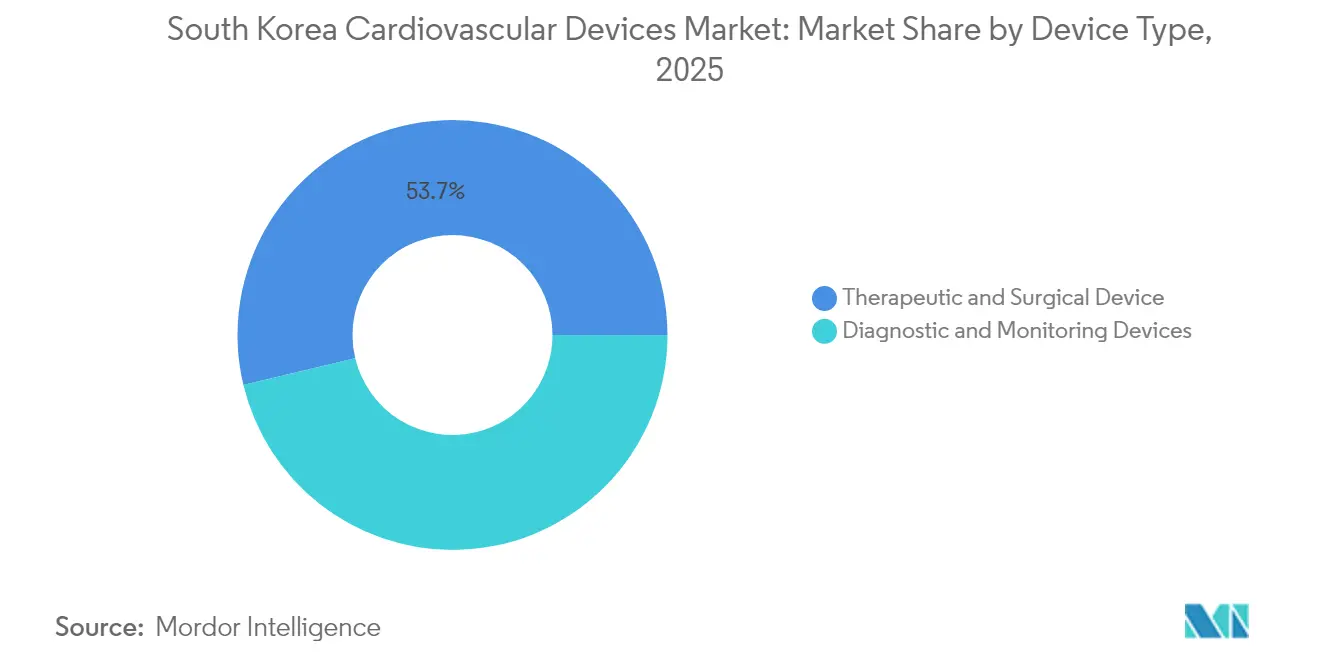

- Por tipo de dispositivo, os dispositivos terapêuticos e cirúrgicos lideraram com 53,74% de participação na receita em 2025; os dispositivos de diagnóstico e monitoramento estão projetados para se expandir a um CAGR de 7,72% até 2031.

- Por aplicação, a doença arterial coronariana representou 54,55% da participação no mercado de dispositivos cardiovasculares da Coreia do Sul em 2025, enquanto as aplicações de doenças cardíacas estruturais têm previsão de crescer a um CAGR de 8,76% até 2031.

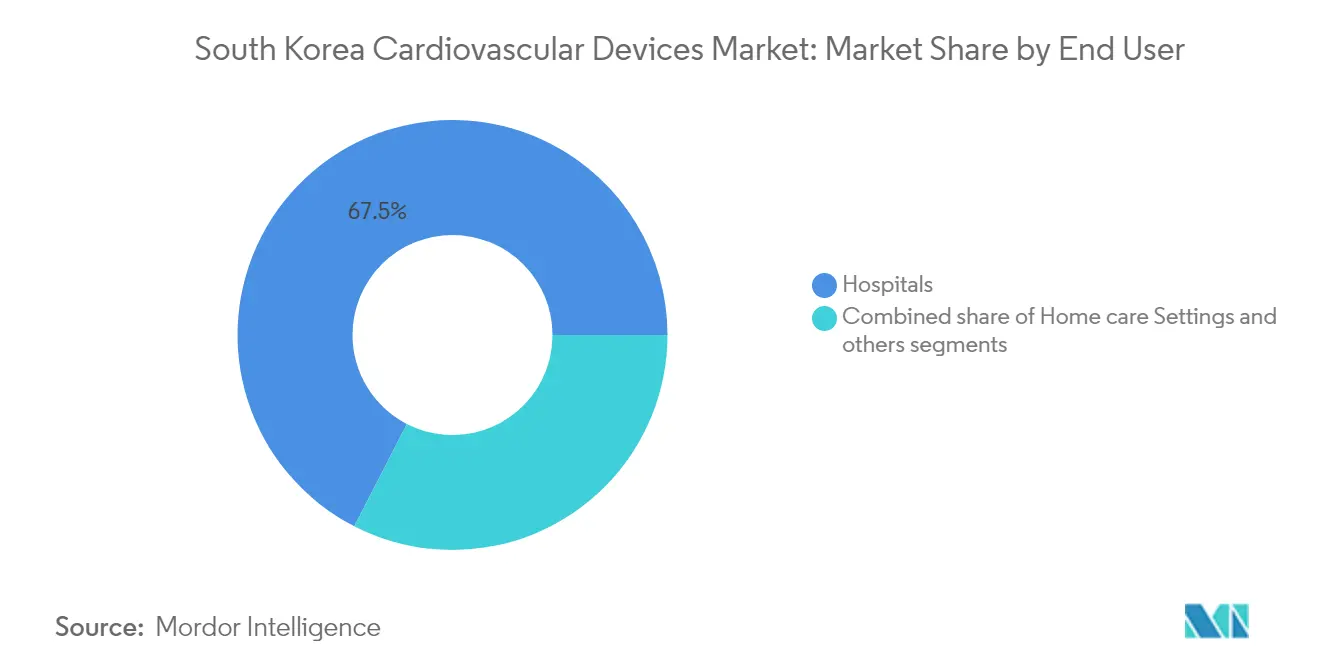

- Por usuário final, os hospitais detinham 67,45% do tamanho do mercado de dispositivos cardiovasculares da Coreia do Sul em 2025; os ambientes de cuidados domiciliares estão prontos para avançar a um CAGR de 8,41% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Demográfica para uma Sociedade Superenvelhecida Impulsionando os Volumes de Procedimentos Cardíacos | +2.10% | Nacional, com ganhos iniciais em Seul, Busan, Daegu | Longo prazo (≥5 anos) |

| Expansão do Reembolso do NHI para Terapias Transcateter | +1.80% | Nacional | Médio prazo (3-4 anos) |

| Rápida Adoção de Modalidades de Imagem de Alta Tecnologia em Hospitais Terciários | +1.20% | Centros urbanos, hospitais terciários | Curto prazo (≤2 anos) |

| Adoção de Software de IA Cardiovascular Impulsionada por Subsídios Governamentais de "Saúde Digital" | +1.00% | Nacional, com concentração em hospitais de ensino | Médio prazo (3-4 anos) |

| Inovação Doméstica em Revestimentos de Stents Farmacológicos | +0.80% | Nacional, com concentração de fabricação na Província de Gyeonggi | Médio prazo (3-4 anos) |

| Ascensão de Programas de ICP no Mesmo Dia em Clínicas Metropolitanas | +0.50% | Área da Capital de Seul, região metropolitana de Busan | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Demográfica para uma Sociedade Superenvelhecida

A Coreia do Sul já conta com 17,5% de seus cidadãos com pelo menos 65 anos em 2024, e as projeções oficiais colocam os idosos em quase 35% até 2045. Os volumes de procedimentos cardiovasculares estão crescendo 12% ao ano, com octogenários representando 22% de todas as intervenções coronárias percutâneas em 2024. Os fabricantes de dispositivos responderam com designs orientados para geriatria que oferecem maior durabilidade, interfaces de usuário simplificadas e chips de monitoramento remoto integrados. Os hospitais estão registrando internações mais longas e crescente demanda por cateteres de baixo perfil e tamanhos menores de válvulas que se adaptam a anatomias frágeis. Essas tendências reforçam a visibilidade plurianual para a demanda de substituição de dispositivos e consumíveis recorrentes.

Expansão do Reembolso do NHI para Terapias Transcateter

Em abril de 2024, o regime do Seguro Nacional de Saúde estendeu a cobertura para a substituição de válvula aórtica por cateter para pacientes de risco intermediário, abrindo o tratamento para um adicional de 4.200 casos anuais. Os volumes de TAVR saltaram 37% trimestre a trimestre no segundo trimestre de 2024, com Edwards Lifesciences e Medtronic atendendo conjuntamente 78% do pool expandido. A atualização do reembolso também incluiu balões revestidos com fármaco para doença arterial periférica e sistemas de oclusão do apêndice atrial esquerdo de próxima geração, oferecendo aos fornecedores múltiplas vias de crescimento. Analistas do Serviço de Revisão e Avaliação de Seguros de Saúde estimam um aumento de 22% nos volumes gerais de procedimentos cardiovasculares e uma redução de 8% nos custos totais de atendimento associados a menos complicações cirúrgicas e internações mais curtas.

Rápida Adoção de Modalidades de Imagem de Alta Tecnologia

A participação de hospitais terciários equipados com TC cardíaca integrada com análise de reserva de fluxo fracionado subiu 43% em 2024, principalmente em Seul, Busan e Daegu. Os fluxos de trabalho de FFR-TC reduziram a angiografia coronária invasiva em 28% e melhoraram a precisão diagnóstica, de acordo com a auditoria de resultados do Hospital Universitário Nacional de Seul. Os hospitais estão simultaneamente atualizando os sistemas de ecocardiografia com imagens de deformação 3D e adotando protocolos de ressonância magnética cardíaca com caracterização tecidual, impulsionando um aumento de 32% nas despesas de capital em imagens cardiovasculares em 2024. O fornecedor doméstico Samsung Medison está vencendo licitações por meio de pacotes competitivos em custo que incluem módulos de pós-processamento de IA.

Adoção de Software de IA Cardiovascular

Os subsídios governamentais de "Inovação em Saúde Digital" no valor de USD 87 milhões em 2024 destinaram 42% dos fundos para centros terciários e 38% para hospitais regionais, acelerando a adoção de algoritmos de IA para análise de ECG, ecocardiograma e TC. O software de IA para ECG agora lê 68% dos traçados de pacientes internados e reduz o tempo de interpretação em 22%. A ecocardiografia assistida por IA melhora a precisão da fração de ejeção em 18%, enquanto a TC coronária habilitada por IA reduz os falsos positivos em 24%. As plataformas de monitoramento remoto relatam uma queda de 33% nas readmissões entre usuários com insuficiência cardíaca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Via de Aprovação Rigorosa do MFDS para Válvulas Cardíacas de Classe III | -1.40% | Nacional | Médio prazo (3-4 anos) |

| Escassez de Mão de Obra de Cardiologistas Intervencionistas em Áreas Provinciais | -0.90% | Áreas provinciais | Longo prazo (≥5 anos) |

| Queda dos Preços Unitários nos Ciclos de Redução de Preços do KNHIS | -0.70% | Nacional | Médio prazo (3-4 anos) |

| Alta Dependência de Componentes Importados de Válvulas Cardíacas em Meio à Fraqueza do Won | -0.40% | Nacional, com maior impacto no segmento premium | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Via de Aprovação Rigorosa do MFDS para Válvulas Cardíacas de Classe III

As regulamentações aprimoradas do MFDS implementadas em janeiro de 2024 exigem testes de durabilidade de 600 milhões de ciclos e perfil completo de trombogenicidade, estendendo os prazos de aprovação para 22 meses em comparação com 11 meses nos Estados Unidos. As despesas de conformidade aumentaram 35%, levando três desenvolvedores domésticos de válvulas a priorizar lançamentos no Sudeste Asiático, onde os requisitos são menos rigorosos. Empresas menores enfrentam pressão de liquidez, enquanto players estabelecidos se ajustam antecipando testes de bancada e investindo em ensaios clínicos locais para encurtar os ciclos de revisão. Os hospitais experimentam atrasos mais longos na atualização tecnológica, retardando o acesso dos pacientes às válvulas de última geração.

Escassez de Mão de Obra de Cardiologistas Intervencionistas em Áreas Provinciais

Seul conta com 4,7 cardiologistas intervencionistas por 100.000 habitantes versus 1,8 nas regiões provinciais, abaixo do benchmark da OCDE de 2,5. Pacientes fora dos centros metropolitanos esperam 37% mais tempo por intervenções eletivas e realizam 22% menos terapias com dispositivos avançados, apesar de prevalência de doenças comparável. Oitenta e seis por cento dos formandos em residência de 2024 aceitaram postos em Seul, ampliando a lacuna. O Ministério da Saúde e Bem-Estar está implementando incentivos para prática rural e redes de teleconsulta, mas a utilização de laboratórios de cateterismo nas províncias permanece limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Liderança Terapêutica em Meio à Ascensão do Diagnóstico

Os dispositivos terapêuticos e cirúrgicos detinham 53,74% da fatia de receita do mercado de dispositivos cardiovasculares da Coreia do Sul em 2025, impulsionados pela alta penetração de stents farmacológicos, onde os DES compreenderam 87% das colocações. O nicho de gerenciamento do ritmo cardíaco está ganhando novo impulso após o NHI endossar marcapassos sem eletrodos e CDIs subcutâneos, gerando crescimento de dois dígitos em unidades. As intervenções cardíacas estruturais agora absorvem um orçamento de capital crescente, pois as contagens de casos de TAVR saltaram 37% ano a ano após a cobertura de risco intermediário.

Os dispositivos de diagnóstico e monitoramento, embora menores, estão projetados para apresentar um CAGR de 7,72%, superando o mercado mais amplo de dispositivos cardiovasculares da Coreia do Sul. Os monitores cardíacos remotos dominam o impulso graças ao reembolso para vigilância pós-alta combinado com detecção de arritmia por IA, uma combinação que reduziu as readmissões por insuficiência cardíaca em 42% em um ensaio multicêntrico de 2024. Os sistemas de ecocardiografia lideram os gastos com diagnóstico, com imagens de deformação 3D desencadeando ciclos de substituição acelerados, enquanto os sistemas de reserva de fluxo fracionado óptico ganham participação ao reduzir o tempo de procedimento nos laboratórios de cateterismo.

Por Aplicação: Coração Estrutural Perturba a Dominância Coronária

As soluções para doença arterial coronariana capturaram 54,55% do mercado de dispositivos cardiovasculares da Coreia do Sul em 2025, refletindo a infraestrutura percutânea consolidada e a demanda consistente por stents. No entanto, as terapias para doenças cardíacas estruturais estão traçando um CAGR de 8,76% até 2031, o mais alto entre as aplicações, impulsionado pela cobertura de TAVR para risco intermediário e pelo lançamento do reparo mitral transcateter borda a borda. Os volumes de procedimentos de válvula mitral já estão aumentando após o Centro Médico Asan estabelecer o primeiro centro dedicado de reparo em 2024.

O gerenciamento de arritmias é a segunda maior aplicação, com a ablação de fibrilação atrial crescendo 28% em 2024 com base em protocolos de alta potência e curta duração e cateteres com sensor de força de contato. O uso de dispositivos para insuficiência cardíaca está se expandindo por meio de sensores hemodinâmicos implantáveis e sistemas de assistência ventricular percutânea, enquanto as intervenções em artérias periféricas se beneficiam do reembolso de balões revestidos com fármaco.

Por Usuário Final: Hospitais Dominam, mas Cuidados Domiciliares Ascendem

Os hospitais controlaram 67,45% da receita em 2025, consolidando seu status como clientes âncora do mercado de dispositivos cardiovasculares da Coreia do Sul. Os centros afiliados a universidades sozinhos respondem por 63% das vendas hospitalares, com as 20 principais instituições realizando 72% das intervenções complexas. Os gastos de capital saltaram 28% à medida que as instalações construíram suítes híbridas e adotaram scanners de TC de contagem de fótons.

Os cuidados domiciliares representam o ambiente de crescimento mais rápido, com um CAGR de 8,41%, impulsionado pelo monitoramento remoto financiado por seguros, telemetria móvel e dispositivos de ECG para smartphones. A reabilitação cardíaca domiciliar reembolsada foi lançada em abril de 2024 e está abrindo nova demanda por dispositivos além das paredes do hospital. Os centros cirúrgicos ambulatoriais e as clínicas cardíacas especializadas, embora menores, estão proliferando em Seul e Busan para atender à demanda por procedimentos de dia focados.

Análise Geográfica

A Área da Capital de Seul acumulou aproximadamente 49,30% do mercado de dispositivos cardiovasculares da Coreia do Sul em 2025, habilitada por sua densa rede de hospitais terciários e 4,7 cardiologistas intervencionistas por 100.000 habitantes, muito acima da média nacional. A penetração de TAVR é 2,3 vezes o nível nacional, e os implantes de marcapassos sem eletrodos são 1,8 vezes maiores, atestando a orientação tecnológica avançada da região. O poder de compra concentrado, aliado à adoção precoce de IA, esclarece por que os fornecedores priorizam Seul para lançamentos de produtos e estudos clínicos.

O corredor sudeste de Busan, Ulsan e as províncias de Gyeongsang responde por 22,60% das vendas de 2025 e está se expandindo rapidamente após USD 42 milhões em subsídios do Ministério da Saúde e Bem-Estar dedicados a melhorias na linha de serviços cardiovasculares. O Hospital Universitário de Busan abriu um Centro de Excelência Cardiovascular que repatriou encaminhamentos anteriormente destinados a Seul, uma tendência que deve aumentar o consumo local de dispositivos. As seguradoras regionais estão pilotando modelos de pagamento agrupado que recompensam a alta rápida e o acompanhamento remoto, favorecendo soluções minimamente invasivas e de monitoramento domiciliar.

As regiões provinciais além das principais metrópoles enfrentam subutilização, adquirindo apenas 63% dos volumes médios nacionais de dispositivos após ajuste para a população, principalmente porque a densidade de médicos intervencionistas é baixa e muitas instalações carecem de salas de operação híbridas.

Cenário Competitivo

Os cinco principais fornecedores detinham uma participação combinada de mais de 50% do mercado de dispositivos cardiovasculares da Coreia do Sul em 2024, indicando concentração moderada. Abbott, Boston Scientific e Terumo dominam os portfólios de stents premium e coração estrutural, enquanto participantes domésticos como Genoss, Osstem Cardiotech e HDX estão conquistando espaços de valor por meio de estratégias de desempenho por preço apoiadas por subsídios estatais de P&D. A produção local com custos controlados está permitindo que as marcas coreanas façam licitações agressivas em licitações públicas, comprimindo as margens dos incumbentes globais.

A diferenciação orientada por tecnologia está moldando a competição. Edwards Lifesciences registrou a Patente Coreana KR20240035721 cobrindo a otimização hemodinâmica aprimorada por IA para válvulas transcateter, sinalizando uma mudança em direção a ecossistemas procedimentais ricos em dados. JLK Inspection conquistou vantagem de pioneiro em análise de imagens cardíacas por IA, obtendo aprovação do MFDS para sua plataforma UNIST que se integra com sistemas de TC de contagem de fótons. Enquanto isso, Samsung Biologics revelou uma unidade de Soluções de Saúde Digital para combinar a miniaturização em nível de semicondutor com aplicações de monitoramento remoto de pacientes, aproveitando seu peso de fabricação em biológicos para entrar na adjacência de cardiologia.

Aquisições estratégicas estão alterando o campo de jogo. Boston Scientific comprou a Genoss por USD 270 milhões em março de 2025, herdando talentos de fabricação local e uma plataforma de stent de sirolimus com marcação CE, acelerando sua presença de fornecimento na Coreia. Abbott obteve aprovação do MFDS para seu TAVR Navitor de próxima geração em abril de 2025, ampliando seu portfólio de coração estrutural e preparando o terreno para contratos multiprodutos com proteção de preço. Philips e Siemens competem acirradamante em imagens, cada um conquistando pedidos marcantes de TC de contagem de fótons em hospitais de referência que incluem análises de IA agrupadas e termos de serviço gerenciado.

Líderes do Setor de Dispositivos Cardiovasculares da Coreia do Sul

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lei de Produtos Médicos Digitais da Coreia do Sul entrou em pleno vigor, criando uma via de aprovação simplificada para dispositivos cardiovasculares habilitados por IA e terapêuticas digitais.

- Agosto de 2024: O Ministério da Saúde e Bem-Estar anunciou um programa para atualizar os serviços cardiovasculares em províncias carentes, financiando imagens, laboratórios de cateterismo e infraestrutura de telessaúde.

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares da Coreia do Sul

De acordo com o escopo do relatório, os dispositivos cardiovasculares são utilizados para o diagnóstico de doenças cardíacas e o tratamento de problemas de saúde relacionados. O mercado de dispositivos cardiovasculares da Coreia do Sul é segmentado pelo dispositivo cardiovascular (tipo (dispositivos de gerenciamento do ritmo cardíaco, dispositivos cardíacos intervencionistas, desfibriladores externos automáticos (DEA), cateteres de ablação cardíaca, marcapassos cardíacos, dispositivos de angioplastia cardíaca, cardioversores-desfibriladores implantáveis (CDI), válvulas cardíacas protéticas (artificiais), stents, dispositivos de assistência ventricular) e tecnologia (produtos de circulação extracorpórea, cirurgia cardíaca minimamente invasiva, prótese e reparo de válvulas e dispositivos de assistência cardíaca). O relatório oferece o valor (em milhões de USD) para todos os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| TC Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão para ACTP | |

| Cateteres de IVUS/OCT | ||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | |

| Cardioversores-Desfibriladores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia |

| Insuficiência Cardíaca |

| Doença Cardíaca Valvular |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Por Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| TC Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão para ACTP | ||

| Cateteres de IVUS/OCT | |||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | ||

| Cardioversores-Desfibriladores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Indicação | Doença Arterial Coronariana | ||

| Arritmia | |||

| Insuficiência Cardíaca | |||

| Doença Cardíaca Valvular | |||

| Por Usuário Final | Hospitais | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cardiovasculares da Coreia do Sul?

O tamanho do mercado é de USD 1,39 bilhão em 2026 e está projetado para atingir USD 1,99 bilhão até 2031.

Qual tipo de dispositivo lidera a receita na Coreia do Sul?

Os dispositivos terapêuticos e cirúrgicos comandam 53,74% da receita de 2025, liderados pelos stents farmacológicos.

Por que os dispositivos de coração estrutural estão crescendo mais rápido do que outros segmentos?

A expansão do reembolso do NHI para TAVR de risco intermediário e a demografia do envelhecimento impulsionam um CAGR de 8,76% nas aplicações de coração estrutural.

Como a IA está impactando os cuidados cardiovasculares no país?

As ferramentas de IA reduzem o tempo de interpretação de ECG em 22%, melhoram a precisão do ecocardiograma em 18% e reduzem as readmissões em 33%, impulsionando a adoção nos hospitais.

Página atualizada pela última vez em: