Tamanho e Participação do Mercado de Dispositivos Cardiovasculares do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

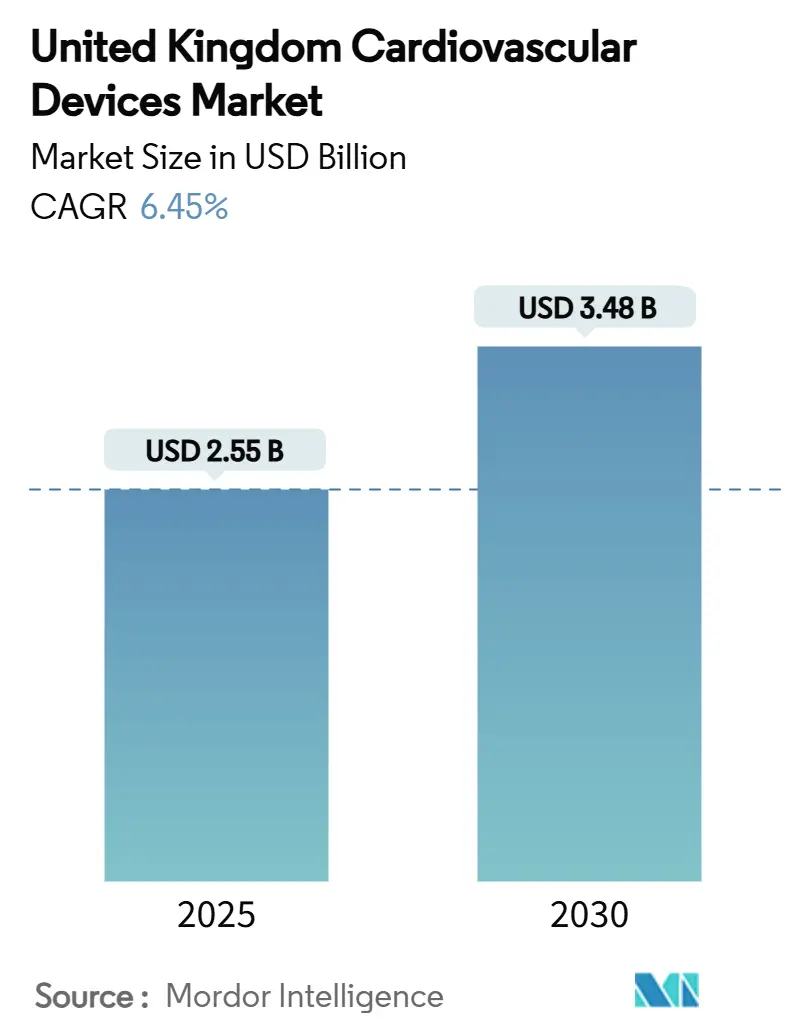

| Tamanho do Mercado (2025) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.45% CAGR |

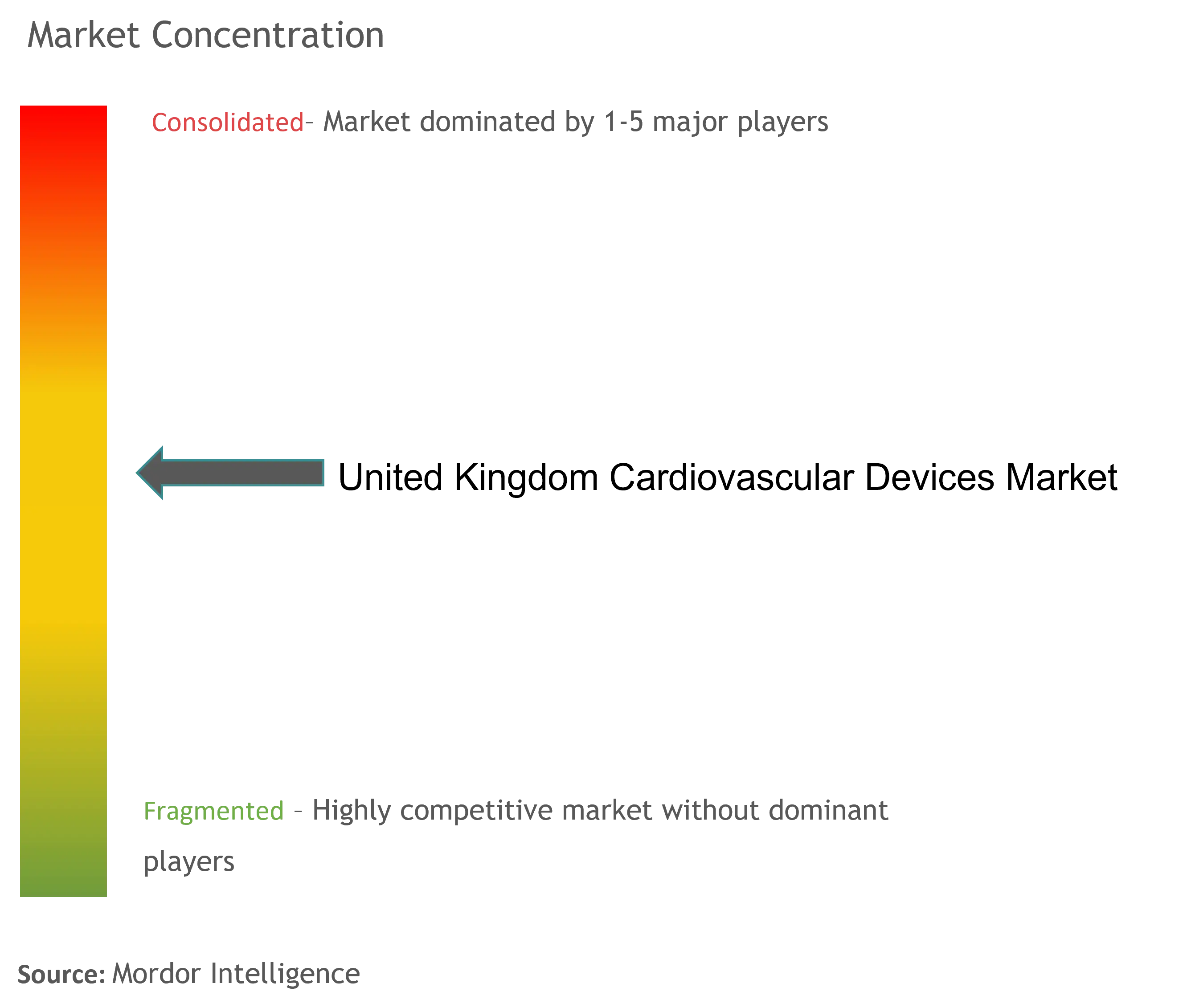

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Cardiovasculares do Reino Unido pela Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares do Reino Unido é de USD 2,55 bilhões em 2025 e está projetado para atingir USD 3,48 bilhões até 2030, expandindo a uma TCAC de 6,45% durante o período de previsão. O robusto financiamento de capital do NHS, a implementação de enfermarias virtuais e a rápida adoção de diagnósticos habilitados por IA estão sustentando o impulso, mesmo com a duplicação regulatória pós-Brexit adicionando custo e complexidade. A demanda está concentrando-se em sistemas minimamente invasivos que reduzem as estadias hospitalares, com plataformas de válvulas transcateter e ablação de campo pulsado tornando-se terapias principais. As pressões da cadeia de suprimentos encorajaram iniciativas de fabricação doméstica, enquanto mandatos de sustentabilidade estão estimulando investimentos em cateteres de uso único recicláveis. A dinâmica competitiva permanece intensa, com aquisições estratégicas e lançamentos de produtos centrados em IA remodelando a liderança tecnológica.

Principais Conclusões do Relatório

Por tipo de produto, dispositivos terapêuticos e cirúrgicos lideraram com 58,20% da participação de receita em 2024; dispositivos de diagnóstico e monitorização estão previstos para expandir a uma TCAC de 6,98% até 2030

Por aplicação, doença arterial coronariana representou 40,50% da participação do mercado de dispositivos cardiovasculares do Reino Unido em 2024; aplicações de insuficiência cardíaca estão avançando a uma TCAC de 7,14% até 2030

Por utilizador final, hospitais e centros cardíacos detiveram 49,72% da participação do tamanho do mercado de dispositivos cardiovasculares do Reino Unido em 2024; programas de cuidados domiciliares e monitorização remota estão posicionados para crescer a uma TCAC de 6,78% até 2030

Tendências e Insights do Mercado de Dispositivos Cardiovasculares do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do financiamento do Plano de Longo Prazo do NHS para redes cardíacas acelerando a adoção de dispositivos | +1.2% | Inglaterra e administrações descentralizadas | Médio prazo (2 - 4 anos) |

| Rápida adoção de monitorização cardíaca remota sob o programa de "enfermarias virtuais" do NHS | +0.8% | Nacional; ganhos iniciais em Greater Manchester e Norfolk | Curto prazo (≤ 2 anos) |

| Crescente acúmulo de procedimentos cardíacos eletivos impulsionando mudança para dispositivos minimamente invasivos | +0.9% | Nacional; principais centros cardíacos | Médio prazo (2 - 4 anos) |

| Crescente prevalência de fibrilação atrial na população envelhecida do Reino Unido aumentando a demanda por dispositivos de gestão de ritmo | +1.1% | Nacional; maior impacto em Inglaterra e País de Gales | Longo prazo (≥ 4 anos) |

| Estruturas de aquisição governamental favorecendo cateteres de uso único ambientalmente sustentáveis | +0.4% | Nacional; alinhado com metas de zero líquido do NHS | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento do Plano de Longo Prazo do NHS para Redes Cardíacas Acelerando a Adoção de Dispositivos

Investimentos direcionados canalizados através do aumento de GBP 25,7 bilhões do NHS para 2024-2025 estão modernizando redes cardíacas e permitindo rotação tecnológica mais rápida. A alocação de GBP 1,5 bilhão para centros cirúrgicos e GBP 70 milhões para suites de radioterapia avançada dá aos trusts a capacidade de eliminar acúmulos de procedimentos enquanto integram dispositivos inovadores. O Plano de 10 Anos do NHS vincula a aquisição a resultados mensuráveis, favorecendo fornecedores com arquivos sólidos de evidência clínica. Sistemas integrados de cuidados encorajam compras entre trusts, aumentando volumes de pedidos e encurtando ciclos de adoção em até dois anos[1]Source: Department of Health and Social Care, "Fit for the Future: Health and Social Care Secretary's statement," GOV.UK . Estes fluxos de financiamento assim reforçam vantagens de pioneirismo para inovadores com proposições de valor comprovadas.

Rápida Adoção de Monitorização Cardíaca Remota sob o Programa de "Enfermarias Virtuais" do NHS

O NHS Inglaterra pretende entregar 50.000 leitos de enfermarias virtuais até 2025, redesenhando fundamentalmente os caminhos de cuidados cardíacos. Pilotos iniciais como o modelo de 500 leitos da Northern Care Alliance reduziram admissões agudas em 30%, validando o design do serviço em escala. A orientação do NICE endossando tecnologias HeartLogic e TriageHF, que reduzem hospitalizações por insuficiência cardíaca em até 72%, sustenta ainda mais a rápida difusão[2]Source: Imperial College Healthcare NHS Trust, "Remote Monitoring of Heart Attack Patients Significantly Reduced Hospital Readmissions," Imperial College Healthcare NHS Trust, imperial.nhs.uk . Estudos académicos no Imperial College Healthcare mostram 76% menos readmissões quando a telemonitorização complementa a terapia padrão. Poupanças de GBP 1.958 por paciente fortalecem o caso de negócio, abrindo novos canais de receita para fabricantes de dispositivos alinhados com a arquitetura digital do NHS.

Crescente Acúmulo de Procedimentos Cardíacos Eletivos Impulsionando Mudança para Dispositivos Minimamente Invasivos

Interrupções da pandemia deixaram milhares aguardando cirurgia cardíaca, acelerando a mudança para intervenções baseadas em cateter que encurtam tempos de procedimento e períodos de recuperação. Plataformas TAVR como a Evolut FX+ da Medtronic agora servem grupos de pacientes mais amplos após aprovação da FDA de 2024. Investimentos em salas de operação híbridas permitem que casos complexos sejam tratados como procedimentos de cuidados diários, aliviando gargalos de produtividade. Sistemas de ablação de campo pulsado como o Volt da Abbott entregam 99,1% de isolamento da veia pulmonar enquanto reduzem danos colaterais, atraindo eletrofisiologistas sob pressão de tempo. Equipas de comissionamento do NHS portanto priorizam dispositivos que comprimem duração de estadia e libertam capacidade para trabalho de alta acuidade.

Crescente Prevalência de Fibrilação Atrial na População Envelhecida do Reino Unido Aumentando a Demanda por Dispositivos de Gestão de Ritmo

Mais de 1,5 milhão de britânicos vivem com fibrilação atrial e o risco vitalício subiu para 30,9% para adultos ≥45 anos. Os custos de tratamento direto agora excedem GBP 2,5 bilhões anualmente. Monitores inseríveis habilitados por IA como o BioMonitor IV da Biotronik reduzem falsas detecções em 86%, conservando tempo do clínico. Sistemas sem fios como o marca-passo de câmara dupla AVEIR da Abbott reduzem complicações cirúrgicas e risco de infeção, alinhando-se com metas do NHS para reduzir admissões evitáveis. O impulso demográfico garante demanda sustentada por soluções avançadas de gestão de ritmo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altas taxas de falha-recall de certos modelos de stent e marca-passo erodindo a confiança dos clínicos | -0,7% | Nacional; principais centros cardíacos | Curto prazo (≤ 2 anos) |

| Escassez de força de trabalho do NHS restringindo ciclos de substituição de equipamentos | -0,5% | Nacional; regiões rurais e carenciadas | Médio prazo (2 - 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falha-Recall de Certos Modelos de Stent Erodindo a Confiança dos Clínicos

Recalls de Classe I envolvendo marca-passos Accolade da Boston Scientific e série Assurity da Abbott abalaram a confiança, provocando escrutínio mais próximo de novas tecnologias. Reformas da MHRA efetivas a partir de junho de 2025 exigem vigilância ativa e relatórios de incidentes mais rápidos, elevando custos de conformidade e atrasando lançamentos. Publicidade adversa estende-se além de SKUs recolhidos, amortecendo adoção em categorias de produtos adjacentes. Clínicos agora procuram dados extensivos pós-mercado antes de trocar plataformas, prolongando ciclos de vendas e elevando barreiras para PMEs.

Escassez de Força de Trabalho do NHS Restringindo Ciclos de Substituição de Equipamentos

Inglaterra requer 49.162 médicos adicionais em tempo integral apenas para atingir médias da OCDE, com lacunas de pessoal mais agudas em teatros de cardiologia. Trusts com recursos limitados estendem ciclos de vida de dispositivos, adiando atualizações que exigem formação especializada. Planos governamentais para duplicar vagas em escolas médicas levarão sete anos para influenciar capacidade, sustentando gargalos de curto prazo. Déficits em técnicos cardíacos restringem ainda mais a implementação de dispositivos sofisticados que precisam de programação especializada. Restrições de imigração amplificam exposição ao risco de força de trabalho, prolongando a utilização de equipamentos legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Terapêuticos Lideram Apesar da Aceleração Diagnóstica

Plataformas terapêuticas e cirúrgicas geraram 58,20% das receitas de 2024, sustentadas por centros cardíacos bem financiados realizando intervenções de alto valor. A adoção de stents farmacológicos ultrafinos e sistemas TAVR ilustra como a eficiência processual orienta decisões de compra. O marca-passo sem fios AVEIR da Abbott, agora sob designação de dispositivo inovador, mostra o prémio de inovação que os fornecedores podem comandar.

Soluções de diagnóstico e monitorização, embora menores hoje, estão projetadas para crescer a uma TCAC de 6,98% até 2030 à medida que prevenção e cuidados remotos ganham centro do palco. Dispositivos ECG habilitados por IA que rivalizam com unidades hospitalares de 12 derivações sublinham este impulso. A expansão de enfermarias virtuais incorpora telemetria remota em caminhos de cuidados padrão, elevando receita recorrente da análise em nuvem. Consequentemente, o tamanho do mercado de dispositivos cardiovasculares do Reino Unido para diagnósticos está a caminho de superar terapêuticos em ritmo de crescimento, remodelando misturas de receita ao longo da década.

Por Aplicação: Dominância Coronariana Desafiada pelo Crescimento da Insuficiência Cardíaca

Aplicações de doença arterial coronariana controlaram 40,50% da participação do mercado de dispositivos cardiovasculares do Reino Unido em 2024, beneficiando de décadas de otimização de ICP e uma base instalada ampla de infraestrutura de laboratórios de cateterismo. Stents farmacológicos com estruturas ultrafinas entregam patência superior a longo prazo, justificando preços premium.

Intervenções de insuficiência cardíaca estão expandindo mais rapidamente a 7,14% de TCAC, impulsionadas por detecção precoce e uma população envelhecida. Plataformas de monitorização remota aprovadas pelo NICE reduzem re-hospitalizações, libertando recursos e validando investimento contínuo. Dispositivos de assistência ventricular permanecem nicho, mas recalls de pipeline abrem espaço branco para alternativas emergentes. No geral, o tamanho do mercado de dispositivos cardiovasculares do Reino Unido alocado a soluções de insuficiência cardíaca alargará marcadamente à medida que a gestão baseada na comunidade escala.

Por Utilizador Final: Dominância Hospitalar Enfrenta Disrupção de Cuidados Domiciliares

Hospitais e centros cardíacos detiveram 49,72% dos gastos de 2024, impulsionados por volumes de procedimentos complexos e grandes orçamentos de capital. Centros cirúrgicos dedicados financiados sob o aumento do NHS reforçam ainda mais o uso de dispositivos hospitalares. Centros cirúrgicos ambulatoriais fornecem saídas rentáveis para TAVR ou ablação no mesmo dia, gradualmente desviando participação de centros terciários.

Programas de cuidados domiciliares e monitorização remota estão subindo a 6,78% de TCAC, impulsionados pela economia de enfermarias virtuais que poupa GBP 1.958 por paciente. Wearables emparelhados com análise orientada por IA alertam clínicos para eventos de descompensação, reduzindo admissões de emergência. À medida que a interoperabilidade com registros eletrónicos do NHS melhora, fornecedores oferecendo fluxos de dados sem atritos ganham vantagem decisiva. A participação do mercado de dispositivos cardiovasculares do Reino Unido capturada por modalidades domiciliares está portanto destinada a subir constantemente.

Análise Geográfica

Inglaterra permanece o epicentro da demanda, refletindo sua população de 56 milhões e concentração de centros cardíacos avançados. Apenas o Barts Health NHS Trust suporta 1,5 milhão de pacientes cardiovasculares, ancorando aquisição de grande volume. A história de sucesso de enfermaria virtual de 500 leitos de Greater Manchester demonstra capacidade do norte para difusão rápida de inovação, reduzindo admissões em 30%. Escócia alavanca aquisição centralizada via NHS National Services para impulsionar adoção uniforme, enquanto País de Gales enfatiza painéis de saúde populacional para prevenir progressão da doença.

Nuances regulatórias sob o Protocolo da Irlanda do Norte significam que fornecedores em Belfast frequentemente navegam conformidade dupla UKCA e CE, influenciando escolha de fornecedor. Locais costeiros e rurais carenciados mostram maior prevalência de doenças, orientando financiamento de saúde pública para diagnósticos preventivos. A iniciativa de saúde populacional digital de GBP 1.425 milhão de Norfolk e Waveney exemplifica estes investimentos direcionados.

Atrito de importação induzido pelo Brexit estimula interesse na fabricação local; incentivos governamentais agora suportam produção doméstica de cateteres e condutores para endurecer cadeias de suprimentos. Nacionalmente, o envelope de transformação digital de GBP 10 bilhões destinado até 2029 padronizará interoperabilidade, reduzindo barreiras de adoção para dispositivos conectados à nuvem. Clusters académico-industriais ao redor de Londres, Oxford e Cambridge catalisam ensaios precoces, permitindo que inovadores refinem ofertas antes do lançamento nacional. Coletivamente, estas dinâmicas geográficas garantem que a demanda permaneça resiliente mas regionalmente nuançada.

Panorama Competitivo

A liderança de mercado alterna entre Medtronic, Abbott, Boston Scientific e Edwards Lifesciences, cada uma alavancando portfólios diferenciados para garantir contratos do NHS. A aquisição de EUR 760 milhões da Teleflex da unidade de intervenção vascular da Biotronik adiciona balões farmacológicos com marcação CE e scaffolds metálicos, ampliando repertório competitivo. A compra de USD 300 milhões da Edwards da Innovalve garante sistemas de válvula mitral de próxima geração, reforçando sua franquia de coração estrutural.

A integração de IA está emergindo como um fosso decisivo; a plataforma AccuRhythm da Medtronic reduz alertas falsos em 85% e liberta 186 horas de tempo de clínico por 200 pacientes. Enquanto isso, o esquema de reciclagem da Johnson & Johnson MedTech satisfaz pontuação de sustentabilidade do NHS, um diferenciador em licitações. Disruptores como Echopoint Medical, apoiado por financiamento Série A de GBP 4,2 milhões, mostram engenho do Reino Unido com avaliação coronariana de fluxo óptico que poderia desafiar tecnologias FFR incumbentes.

A intensidade competitiva é ainda mais elevada pelo caminho de inovação mais rápido da MHRA, que emparelha vigilância mais rigorosa com orientação mais clara. Fornecedores capazes de gerar evidência robusta do mundo real e cumprir metas ambientais estão posicionados para capturar participação desproporcional à medida que estruturas de aquisição evoluem.

Líderes da Indústria de Dispositivos Cardiovasculares do Reino Unido

-

Abbott Laboratories

-

Cardinal Health

-

Medtronic Plc

-

Boston Scientific Corporation

-

Biotronik

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: NHS Inglaterra iniciou lançamento nacional de exames cardíacos 3D avançados, prometendo diagnóstico mais rápido e poupanças de custos

- Março 2025: Johnson & Johnson MedTech lançou um programa de reciclagem para todo o Reino Unido para dispositivos cardiovasculares de uso único

Âmbito do Relatório do Mercado de Dispositivos Cardiovasculares do Reino Unido

Conforme o âmbito do relatório, dispositivos cardiovasculares são utilizados para tratar doenças cardiovasculares que incorporam várias questões como aterosclerose, arritmia, doença arterial coronariana, AVC, etc. O Mercado de Dispositivos Cardiovasculares do Reino Unido é classificado em duas categorias: dispositivos de diagnóstico e monitorização (eletrocardiograma (ECG), monitorização cardíaca remota, e outros dispositivos de diagnóstico e monitorização) e dispositivos terapêuticos e cirúrgicos (cateteres, enxertos, válvulas cardíacas, stents, e outros dispositivos terapêuticos e cirúrgicos). O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitorização | Sistemas ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionário (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents de Metal Descoberto | ||

| Stents Bioreabsorvíveis | ||

| Cateteres | Cateteres de Balão PTCA | |

| Cateteres IVUS/OCT | ||

| Gestão do Ritmo Cardíaco | Marca-passos | |

| Cardiodesfibriladores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas de Tecido/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Patches | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia e Distúrbios de Condução |

| Insuficiência Cardíaca e Cardiomiopatia |

| Defeitos Cardíacos Estruturais e Congénitos |

| Doença Vascular Periférica |

| Hospitais e Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Cardiologia/EP |

| Programas de Cuidados Domiciliares e Monitorização Remota |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitorização | Sistemas ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionário (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents de Metal Descoberto | |||

| Stents Bioreabsorvíveis | |||

| Cateteres | Cateteres de Balão PTCA | ||

| Cateteres IVUS/OCT | |||

| Gestão do Ritmo Cardíaco | Marca-passos | ||

| Cardiodesfibriladores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas de Tecido/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Patches | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia e Distúrbios de Condução | |||

| Insuficiência Cardíaca e Cardiomiopatia | |||

| Defeitos Cardíacos Estruturais e Congénitos | |||

| Doença Vascular Periférica | |||

| Por Utilizador Final | Hospitais e Centros Cardíacos | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Clínicas de Cardiologia/EP | |||

| Programas de Cuidados Domiciliares e Monitorização Remota | |||

Questões Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de dispositivos cardiovasculares do Reino Unido?

O mercado está avaliado em USD 2,55 bilhões em 2025 e está previsto para atingir USD 3,48 bilhões até 2030.

2. Que segmento de produto lidera as vendas no mercado de dispositivos cardiovasculares do Reino Unido?

Dispositivos terapêuticos e cirúrgicos representam 58,20% das receitas de 2024, impulsionados por sistemas TAVR e implantes de gestão de ritmo.

3. Quão rápido está crescendo o segmento de diagnóstico e monitorização?

A categoria de diagnóstico e monitorização está projetada para avançar a uma TCAC de 6,98% até 2030 graças a plataformas de ECG habilitadas por IA e monitorização remota.

4. Por que são importantes as enfermarias virtuais para fabricantes de dispositivos?

As enfermarias virtuais do NHS reduzem hospitalizações em até 30% e poupam GBP 1.958 por paciente, criando demanda recorrente por hardware de monitorização remota e serviços de análise.

Página atualizada pela última vez em: