Tamanho e Participação do Mercado de Produtos para Hemostasia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Hemostasia por Mordor Intelligence

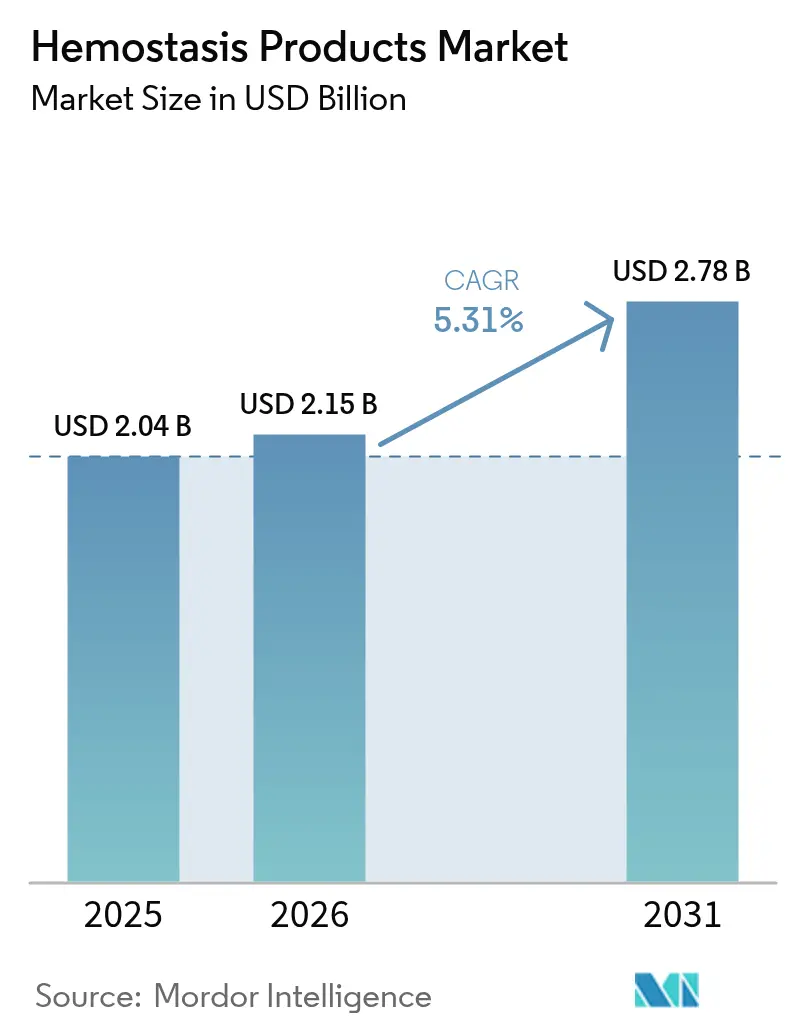

O tamanho do mercado de produtos para hemostasia em 2026 é estimado em USD 2,15 bilhões, crescendo a partir do valor de 2025 de USD 2,04 bilhões, com projeções para 2031 mostrando USD 2,78 bilhões, crescendo a um CAGR de 5,31% no período de 2026 a 2031. A demanda constante por controle rápido de sangramento em trauma, atendimento de emergência e cirurgia minimamente invasiva está direcionando o mercado de produtos para hemostasia em direção a agentes sintéticos e ativos que reduzem o tempo de procedimento e diminuem as necessidades de transfusão. Aprovações regulatórias para soluções de próxima geração — como o Traumagel aprovado pela FDA para sangramento grave — confirmam um robusto pipeline clínico e aceleram o lançamento de produtos. Os hospitais estão priorizando agentes com eficiência comprovada em sala de cirurgia, enquanto os cirurgiões preferem formatos líquidos e em spray que oferecem cobertura precisa em campos restritos. A consolidação entre grandes empresas de tecnologia médica que buscam portfólios completos de gestão de sangramento ressalta o valor estratégico de tecnologias diferenciadas. Enquanto isso, os formuladores de políticas começaram a examinar a resiliência do fornecimento após escassez relacionada a furacões que expôs a fragilidade da fabricação em local único para insumos críticos.

Principais Conclusões do Relatório

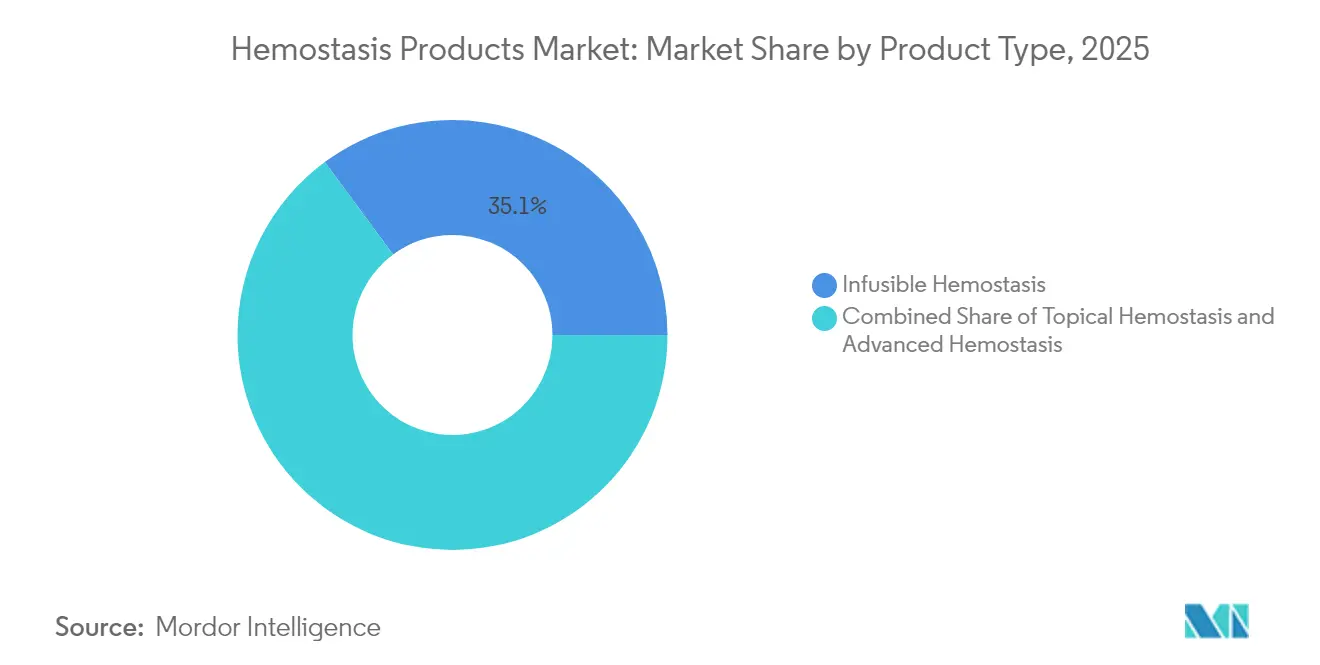

- Por tipo de produto, as soluções infusíveis lideraram com 35,12% de participação na receita em 2025, enquanto as soluções avançadas devem se expandir a um CAGR de 9,84% até 2031.

- Por formulação, os produtos líquidos e em spray representaram 38,11% das receitas de 2025; os formatos de matriz e gel têm previsão de crescimento a um CAGR de 7,84% até 2031.

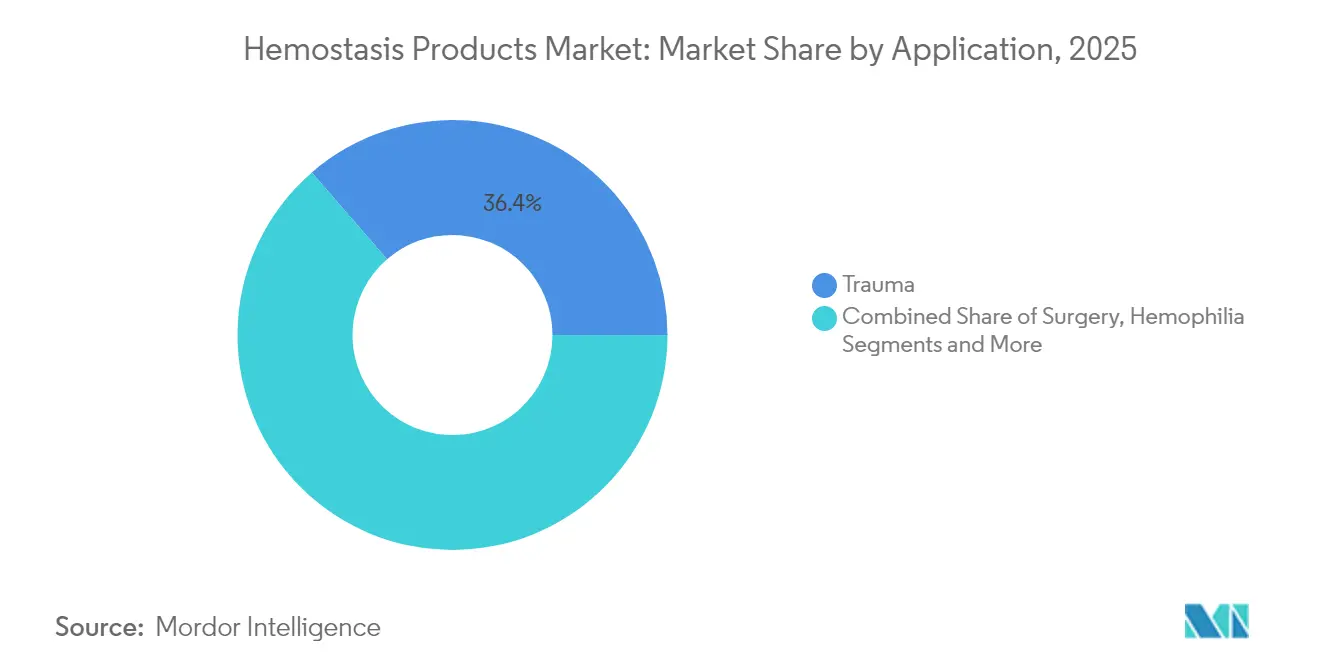

- Por aplicação, o atendimento ao trauma capturou 36,35% da demanda em 2025 e as aplicações cirúrgicas estão avançando a um CAGR de 7,31% até 2031.

- Por usuário final, os hospitais responderam por 65,05% do consumo em 2025, enquanto clínicas e centros ambulatoriais têm previsão de crescimento mais rápido, a um CAGR de 8,91%.

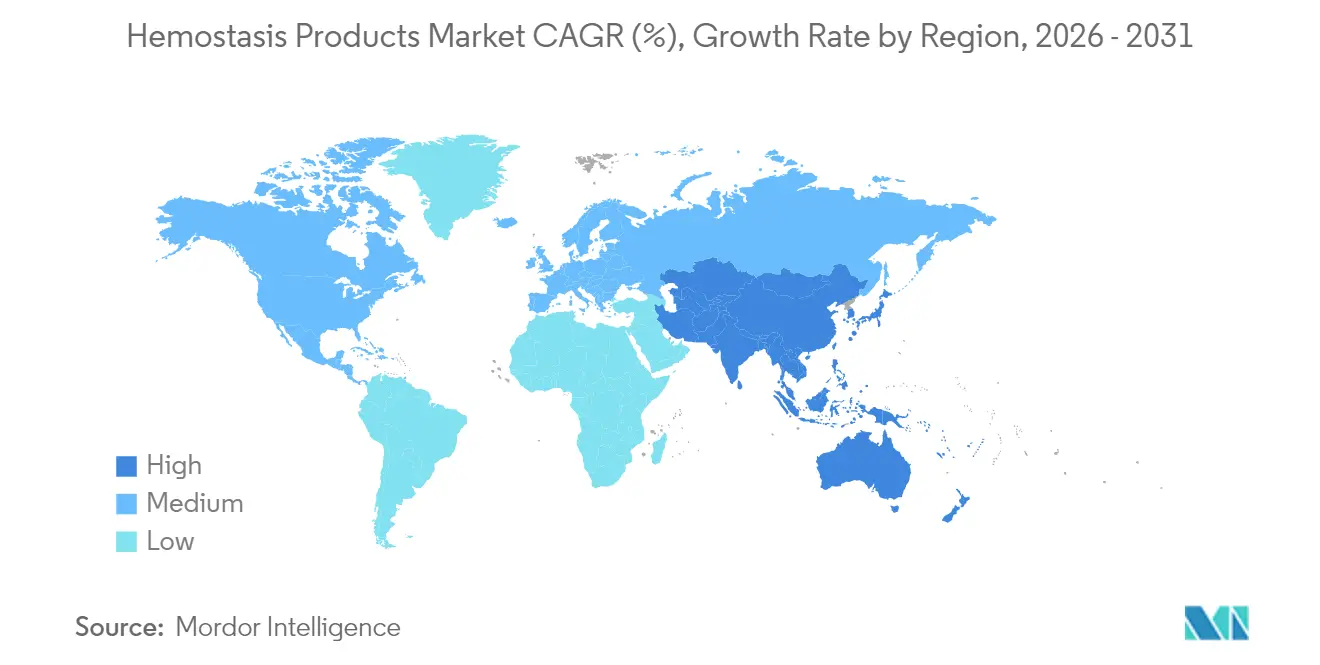

- Por geografia, a América do Norte deteve 42,38% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,46%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos para Hemostasia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos de Trauma e Cirúrgicos | +1.2% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2 a 4 anos) |

| Inovação Rápida de Produtos em Hemostáticos Tópicos e Avançados | +1.8% | Centros de inovação da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Cirurgias Minimamente Invasivas e Robóticas | +1.1% | América do Norte, União Europeia, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Comorbidades Ligadas ao Envelhecimento da População Ampliando o Público-Alvo | +0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda Militar por Plasma Estável em Prateleira e Sangue Sintético | +0.4% | EUA, aliados da OTAN, regiões de conflito | Curto prazo (≤ 2 anos) |

| Géis de Peptídeos Automontáveis Inovadores para Sangramento Gastrointestinal | +0.3% | Global, adoção inicial em mercados avançados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos de Trauma e Cirúrgicos

A carga cirúrgica global está crescendo, com o Sul da Ásia enfrentando sozinho um déficit de acesso de 1,6 bilhão de pacientes que agora é uma prioridade de política. As diretrizes atualizadas de ressuscitação para controle de danos colocam o controle de hemorragia à frente do manejo das vias aéreas, reduzindo a mortalidade por exsanguinação em 65% e ampliando a demanda de linha de frente por agentes tópicos de ação rápida[1]Kluger, Yoram, "Priorizando a Circulação em Detrimento das Vias Aéreas para Melhorar a Sobrevivência em Pacientes com Trauma," World Journal of Emergency Surgery, biomedcentral.com. A medicina de campo militar — particularmente o Sistema de Trauma Conjunto — normalizou o uso precoce de hemoderivados, e seus protocolos estão se difundindo nas redes civis de trauma. Essas mudanças ampliam o mercado de produtos para hemostasia ao incorporar o controle de sangramento em cada etapa do manejo do paciente, desde a triagem à beira da estrada até as salas de cirurgia avançadas. Os fornecedores que oferecem kits integrados que combinam diagnósticos, géis tópicos e concentrados de fatores captarão hospitais que buscam aquisição simplificada.

Inovação Rápida de Produtos em Hemostáticos Tópicos e Avançados

Os hidrogéis de peptídeos automontáveis atingem a hemostasia em segundos, permanecem transparentes para visualização e evitam riscos de transmissão de patógenos associados a tecidos animais. As colas de fibrina com reticulação sequencial formam vedações de rede dupla em 15 segundos, superando os selantes de fibrina convencionais que precisam de minutos para polimerizar. As micropartículas reativas covalentes criam coágulos reforçados mesmo sob pressão arterial, alcançando controle em menos de 20 segundos em modelos pré-clínicos[2]Zhu, Linyong, "Micropartículas reativas covalentes absorvem sangue para formar coágulos reforçados para hemostasia rápida," nature.com. A aprovação pela FDA do Traumagel de origem vegetal valida o caminho comercial para ativos biomiméticos. Essa onda de inovação impulsiona o mercado de produtos para hemostasia ao substituir agentes lentos à base de plasma por formulações ágeis que se integram perfeitamente aos fluxos de trabalho cirúrgicos modernos.

Adoção Crescente de Cirurgias Minimamente Invasivas e Robóticas

Sistemas robóticos competitivos como Senhance, Revo-i e Hugo estão reduzindo os custos por procedimento e ampliando o acesso além dos centros de adoção inicial. Portas de acesso menores, no entanto, restringem o alcance dos instrumentos, tornando os hemostáticos em spray ou fluíveis indispensáveis para cobrir superfícies de sangramento difuso. Módulos de inteligência artificial que preveem o risco de sangramento em tempo real permitem que os cirurgiões antecipem a aplicação hemostática, reduzindo o tempo de cirurgia e melhorando os resultados. Os hospitais que adquirem novas plataformas robóticas estão simultaneamente revisando seus formulários para incluir hemostáticos compatíveis, aumentando os valores médios de pedido para os fornecedores.

Comorbidades Ligadas ao Envelhecimento da População Ampliando o Público-Alvo

Pacientes mais idosos frequentemente combinam regimes anticoagulantes com fragilidade vascular, aumentando a complexidade do sangramento intraoperatório. Agentes de reversão direcionados, como andexanet alfa e idarucizumabe, aumentaram a confiança dos médicos no manejo agressivo da anticoagulação. Os inibidores do fator XI prometem menor risco de sangramento, mas não eliminarão a necessidade de controle tópico dentro do campo cirúrgico. A heparina bioengenheirada reduz a dependência de cadeias de suprimento suínas e oferece consistência de lote que apoia a dosagem baseada em evidências. Em conjunto, esses desenvolvimentos ampliam o mercado de produtos para hemostasia à medida que os cirurgiões tratam uma coorte crescente de pacientes idosos de alto risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos Regulatórios e de Reembolso Globais Rigorosos | -1.4% | Global, variando por jurisdição regulatória | Longo prazo (≥ 4 anos) |

| Alto Custo dos Selantes Ativos em Ambientes com Poucos Recursos | -0.8% | Mercados emergentes, sistemas de saúde rurais | Médio prazo (2 a 4 anos) |

| Cadeias de Suprimento Biológicas Frágeis (Trombina Bovina/Suína) | -0.6% | Global, concentrado em regiões de origem animal | Curto prazo (≤ 2 anos) |

| Pipeline de Inibidores de FXIa Canibalizando Produtos Infusíveis | -0.4% | Mercados desenvolvidos com anticoagulação avançada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios e de Reembolso Globais Rigorosos

A FDA recentemente reclassificou os analisadores de coagulação viscoelástica para Classe II, adicionando encargos de sistema de qualidade e dados clínicos para os fabricantes de dispositivos. O Regulamento de Dispositivos Médicos da Europa prolongou as filas de revisão, atrasando os lançamentos de pequenas empresas e inclinando o mercado de produtos para hemostasia em favor dos incumbentes com infraestrutura regulatória. A reforma de pagamento é igualmente desafiadora; as novas regras de agrupamento do CMS podem restringir a cobertura para curativos derivados de sangue autólogo, forçando os hospitais a justificar gastos premium por meio de resultados concretos.

Alto Custo dos Selantes Ativos em Ambientes com Poucos Recursos

Os selantes avançados podem custar várias centenas de USD por unidade, um obstáculo significativo onde os orçamentos públicos são escassos. A Cardinal Health estima os custos diretos de episódios de sangramento acima de USD 10.000, mas os tomadores de decisão ainda resistem aos altos preços iniciais dos produtos. Um centro acadêmico norte-americano economizou USD 1 milhão ao padronizar a seleção de hemostáticos, comprovando o valor econômico, mas também destacando a necessidade de governança de utilização. Os pós de origem vegetal e os géis de peptídeos prometem redução de custos, mas os comitês de formulário exigem evidências comparativas diretas antes da substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Avançadas Superam as Categorias Tradicionais

As terapias infusíveis retiveram 35,12% da participação do mercado de produtos para hemostasia em 2025, pois os concentrados de fatores continuam sendo essenciais durante sangramentos graves e no manejo da hemofilia. A demanda, no entanto, está se estabilizando à medida que a terapia gênica e os inibidores de FXIa avançam. O mercado de produtos para hemostasia está se voltando para selantes ativos sintéticos e biomiméticos que abordam lacunas de desempenho em velocidade, adesão e imunogenicidade.

As ofertas avançadas têm projeção de crescimento a um CAGR de 9,84% até 2031, definindo o ritmo da expansão do mercado. A aprovação pela FDA do VISTASEAL e do Traumagel de origem vegetal ilustra a disposição regulatória de endossar novos ativos. A intensidade competitiva está aumentando à medida que as multinacionais adquirem startups para acesso a tecnologia, com a aquisição da Inari pela Stryker por USD 4,9 bilhões ampliando o alcance vascular periférico.

Por Formulação: Aplicações Líquidas Impulsionam a Medicina de Precisão

Os formatos líquidos e em spray capturaram 38,11% das receitas de 2025, refletindo a preferência dos cirurgiões por sistemas sem mistura que podem ser aplicados por portas laparoscópicas ou braços robóticos. Essa fatia do tamanho do mercado de produtos para hemostasia se beneficia da inovação em dispositivos de aplicação, incluindo aplicadores com bateria que modulam as taxas de fluxo para anatomias complexas.

Os sistemas de matriz e gel estão avançando a um CAGR de 7,84% à medida que as químicas de reticulação sequencial proporcionam vedações em 15 segundos mesmo em tecidos úmidos. Os curativos instantaneamente adesivos que utilizam substratos ultraelásticos ampliam o setor de produtos para hemostasia para reparos torácicos e cardíacos, onde o movimento dos órgãos frustra os curativos tradicionais.

Por Aplicação: Protocolos de Trauma Reformulam a Dinâmica do Mercado

O trauma respondeu por 36,35% do tamanho do mercado de produtos para hemostasia em 2025, à medida que as redes de emergência civis adotam gazes e esponjas injetáveis comprovados em combate. A introdução dos protocolos de ressuscitação CAB está impulsionando o uso tópico mais precoce e amplo, particularmente em ambientes pré-hospitalares.

O uso cirúrgico tem previsão de crescimento a um CAGR de 7,31% até 2031, à medida que os procedimentos robóticos e minimamente invasivos proliferam. Os testes viscoelásticos em tempo real permitem a seleção personalizada de produtos dentro da sala de cirurgia, aumentando o consumo de hemostáticos premium que reduzem o tempo de fechamento.

Por Usuário Final: A Economia Hospitalar Impulsiona a Adoção Premium

Os hospitais detiveram 65,05% da participação do mercado de produtos para hemostasia em 2025, apoiados por incentivos de pagamento agrupado que recompensam a redução de complicações. Os comitês de orçamento aprovam cada vez mais selantes de preço mais elevado quando os dados mostram internações mais curtas em unidades de terapia intensiva e menos transfusões de sangue.

As clínicas e os centros ambulatoriais registrarão um CAGR de 8,91% à medida que os pagadores transferem procedimentos para fora dos ambientes de internação. Essas instalações valorizam curativos estáveis à temperatura ambiente, como o novo Hemopatch da Baxter, que evitam custos de cadeia de frio e aceleram o giro. A adoção mais ampla pelo SAMU de plaquetas sintéticas estáveis em prateleira ampliará ainda mais a presença do mercado de produtos para hemostasia além dos muros hospitalares.

Análise Geográfica

A América do Norte capturou 42,38% das receitas de 2025, posição reforçada pela alta densidade cirúrgica, robusta infraestrutura de ensaios clínicos e expressivo financiamento de P&D de defesa para programas de sangue sintético. As vias de aprovação acelerada da FDA e a Lei de Produção de Defesa promoveram conjuntamente a resiliência da produção doméstica após choques de fornecimento, ajudando a estabilizar a disponibilidade regional de hemostáticos críticos.

Os mercados europeus continuam a estabelecer referências de segurança; as aprovações da EMA para marstacimabe e efanesoctocog alfa confirmam a liderança da região em terapêuticos para hemofilia. A adoção varia, no entanto, com as economias do sul examinando a relação custo-efetividade antes da implementação ampla. Os prazos do Regulamento de Dispositivos Médicos favorecem empresas com sistemas de qualidade maduros, incentivando parcerias entre empresas de médio porte e grandes estratégicas que buscam portfólios contíguos.

A Ásia-Pacífico é a área de crescimento mais rápido do mercado de produtos para hemostasia, à medida que a infraestrutura hospitalar se moderniza e os atrasos em cirurgias eletivas são resolvidos. O anúncio do Japão de um sangue sintético com prazo de validade de dois anos ressalta a capacidade de inovação regional. A lacuna de acesso cirúrgico no Sul da Ásia cria demanda latente que provavelmente se concretizará à medida que os esquemas de cobertura universal de saúde se expandirem. Os incentivos à fabricação local estão atraindo investimentos para plantas de fracionamento de plasma e síntese de peptídeos, reduzindo a dependência de importações e diversificando o fornecimento global.

Cenário Competitivo

A consolidação do mercado está se acelerando à medida que fabricantes diversificados de dispositivos buscam adjacência tecnológica. A aquisição da Biolife pela Merit Medical por USD 120 milhões garantiu tecnologia proprietária de pó de origem vegetal que complementa seus produtos de acesso, permitindo o agrupamento em portfólios de trauma e vascular. A aquisição da Inari pela Stryker adiciona expertise em trombectomia, posicionando a empresa para oferecer uma plataforma completa de remoção de sangramento e coágulos, atraente para suítes de laboratório de cateterismo híbrido.

A entrada da Werfen no campo da coagulação no ponto de atendimento por meio da Accriva Diagnostics sinaliza interesse na convergência diagnóstico-terapêutica, tema ecoado pela planejada aquisição de intervenção vascular pela Teleflex, que amplia seu conjunto de ferramentas para gestão de sangramento. Grandes grupos com capacidade de distribuição podem acelerar ativos inovadores por meio de canais de vendas compartilhados, elevando as barreiras de entrada para startups independentes.

Há espaço inexplorado em mercados com poucos recursos, onde o custo continua sendo um fator limitante. O trabalho financiado pelo NIH em sangue sintético Nano-RBC e os projetos de plasma universal da DARPA podem eventualmente gerar spin-outs licenciados focados em indicações para mercados emergentes. Os fornecedores que se alinham com os incentivos de fabricação regional e constroem portfólios robustos sem necessidade de cadeia de frio se diferenciarão à medida que as políticas de aquisição enfatizem a resiliência.

Líderes do Setor de Produtos para Hemostasia

Abbott Laboratories

Baxter International, Inc.

Medtronic plc

Becton Dickinson (BD)

CSL Behring

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Baxter International lançou um Hemostático Selante Hemopatch à temperatura ambiente, permitindo aplicação rápida sem refrigeração e estendendo o prazo de validade.

- Março de 2025: A FDA aprovou o Qfitlia (fitusirana) para profilaxia de rotina em pacientes com hemofilia A e B com 12 anos ou mais, demonstrando uma redução de 73% nos episódios de sangramento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de produtos de hemostase como todos os agentes bioativos tópicos, infusíveis e de nova geração que os clínicos aplicam de forma sistémica ou local para estancar hemorragias durante cuidados de trauma e procedimentos cirúrgicos. De acordo com a Mordor Intelligence, este mercado atingirá cerca de USD 2,04 mil milhões em 2025, com crescimento impulsionado por selantes avançados e volumes de procedimentos mais elevados.

Exclusões de Âmbito: Analisadores de diagnóstico, dispositivos de encerramento vascular e instrumentos cirúrgicos reutilizáveis que não administram diretamente um meio hemostático estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Hemostasia Tópica (Colágeno, Celulose Oxidada Regenerada, Gelatina, Polissacarídeos)

- Hemostasia Infusível (Plasma Fresco Congelado, Concentrado de Plaquetas, Fator VIII, Complexo Protrombínico)

- Hemostasia Avançada (Fluível, Trombina, Fibrina, Sintético)

- Por Formulação

- Matriz e Gel

- Esponja e Curativo

- Pó

- Líquido / Spray

- Por Aplicação

- Trauma

- Cirurgia

- Hemofilia

- Infarto do Miocárdio

- Trombose

- Outros

- Por Usuário Final

- Hospitais

- Clínicas e Centros de Cirurgia Ambulatorial

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevista cirurgiões, responsáveis de aprovisionamento hospitalar e cientistas de materiais na América do Norte, Europa, Ásia-Pacífico e América Latina. As conversas verificam taxas de utilização, preços médios de venda, conversão de gaze convencional para agentes poliméricos avançados e alterações antecipadas no reembolso, permitindo-nos refinar pressupostos de volume que os dados secundários por si só não conseguem revelar.

Investigação Documental

Começamos com uma triagem alargada de fontes reconhecidas e de acesso livre, como as estatísticas cirúrgicas do CDC dos Estados Unidos, dados de procedimentos do Eurostat, o Observatório Global de Saúde da OMS e os anuários de associações comerciais da International Alliance for Patient Blood Management. Os registos e 10-Ks das empresas acrescentam indicações sobre preços e unidades, enquanto os fluxos de notícias do Dow Jones Factiva e os registos de autorização de produtos da FDA e da EMA ilustram o calendário de lançamentos. Os resumos de produção do IMTMA e os registos de expedição da Volza fornecem bases de referência para a produção e o comércio. Estes materiais sustentam as curvas de procura iniciais.

Os analistas da Mordor referenciam posteriormente recursos por subscrição, como o D&B Hoovers para indicadores de despesa hospitalar e as contagens de patentes da Questel para avaliar o dinamismo da inovação. As fontes listadas são ilustrativas e não exaustivas, sendo que muitos outros repositórios apoiam a recolha de dados, verificações cruzadas e clareza contextual.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de procura de cima para baixo a partir de contagens de procedimentos e unidades médias consumidas por cirurgia, que são depois confrontadas com estatísticas globais de importação-exportação e produção. As consolidações de fornecedores e verificações seletivas de ASP × volume fornecem uma perspetiva de baixo para cima para validar os totais antes dos ajustamentos. Os principais inputs de modelação incluem a incidência de trauma, as taxas de eliminação do backlog de cirurgias eletivas, as trajetórias de erosão de preços, a inflação dos custos de materiais e a penetração hospitalar de técnicas minimamente invasivas. As previsões combinam regressão multivariada com análise de cenários, e os percursos das variáveis são testados sob pressão com feedback de especialistas. Quando surgem lacunas de baixo para cima, interpolamos utilizando rácios de consumo regional confirmados em entrevistas anteriores.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de anomalias, revisões por pares e aprovação de um responsável sénior. Os modelos são reconciliados com rastreadores de procedimentos independentes e dados comerciais. Os relatórios são atualizados anualmente, e as atualizações intercalares são desencadeadas quando aprovações regulatórias, recolhas ou eventos macroeconómicos alteram materialmente a procura.

Por que Razão a Nossa Base de Referência de Produtos de Hemostase Merece a Confiança dos Decisores

Os valores publicados divergem porque as empresas enquadram o universo de produtos de forma diferente, aplicam anos de base variados e atualizam em cadências desiguais.

As publicações externas situam os valores de 2024 entre USD 1,60 mil milhões e USD 1,75 mil milhões, consoante os selantes poliméricos avançados sejam ou não contabilizados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,04 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,75 mil milhões (2024) | Global Consultancy A | Exclui agentes bioativos de nova geração e utiliza um ano de base mais antigo |

| USD 1,60 mil milhões (2023) | Industry Journal B | Centra-se principalmente em pensos tópicos e aplica uma progressão de ASP conservadora |

A comparação mostra que a seleção do âmbito, o alinhamento da base de referência e o acompanhamento de preços são os principais fatores de variação. Ao integrar a lógica de procura ao nível do procedimento, as tendências de ASP validadas e um ciclo de atualização anual, a Mordor Intelligence fornece uma base de referência equilibrada que os executivos podem rastrear até variáveis claras e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos para hemostasia?

O mercado de produtos para hemostasia foi avaliado em USD 2,15 bilhões em 2026 e tem projeção de atingir USD 2,78 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

As soluções sintéticas avançadas e biomiméticas estão registrando o maior crescimento, com uma previsão de CAGR de 9,84% até 2031.

Por que os hemostáticos líquidos e em spray são tão populares entre os cirurgiões?

Eles permitem aplicação precisa com uma mão por portas laparoscópicas ou robóticas e proporcionam polimerização rápida, reduzindo o tempo de procedimento.

Qual é a importância do atendimento ao trauma para a demanda geral do mercado?

As aplicações de trauma representaram 36,35% da demanda de 2025 e continuam a se expandir à medida que os protocolos pré-hospitalares priorizam o controle precoce de hemorragias.

Qual região lidera em participação de mercado?

A América do Norte continua sendo o maior mercado regional, respondendo por 42,38% da receita global de 2025.

Página atualizada pela última vez em: