Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

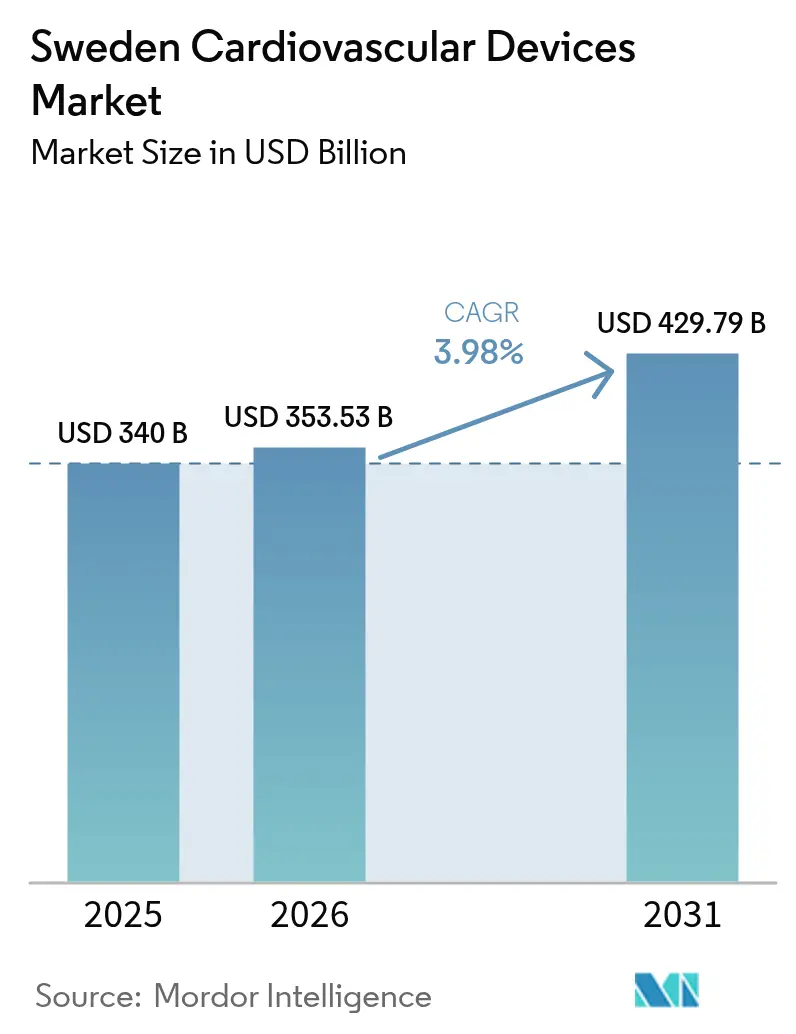

| Tamanho do mercado no ano base (2025) | 340 Bilhões de dólares |

| Tamanho do Mercado (2026) | 353.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 429.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Suécia por Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares da Suécia deve crescer de USD 340 milhões em 2025 para USD 353,53 milhões em 2026 e está previsto para atingir USD 429,79 milhões até 2031, a um CAGR de 3,98% no período 2026-2031. A robusta infraestrutura de saúde digital, a alta expectativa de vida e o rigoroso reembolso baseado em valor continuam a moldar o mercado de dispositivos cardiovasculares, direcionando os fabricantes para soluções clinicamente comprovadas e custo-efetivas que se alinham aos objetivos de medicina baseada em evidências da Suécia. O impulso de crescimento é ainda sustentado pela participação de 20,5% de cidadãos com 65 anos ou mais e pelo aumento dos volumes procedimentais para terapias minimamente invasivas. As tecnologias de diagnóstico e monitoramento, impulsionadas pela inteligência artificial e conectividade remota, estão se expandindo mais rapidamente do que as categorias intervencionistas tradicionais, à medida que a Região de Estocolmo avança em direção à sua meta de 50% de entrega de saúde digital até 2030. Em paralelo, a prontidão antecipada da Suécia para o Regulamento de Dispositivos Médicos da UE (MDR) limitou as interrupções no fornecimento em comparação com mercados pares, ao mesmo tempo em que incentivou a introdução de produtos de nova geração que atendem a padrões elevados de evidências clínicas.

Principais Conclusões do Relatório

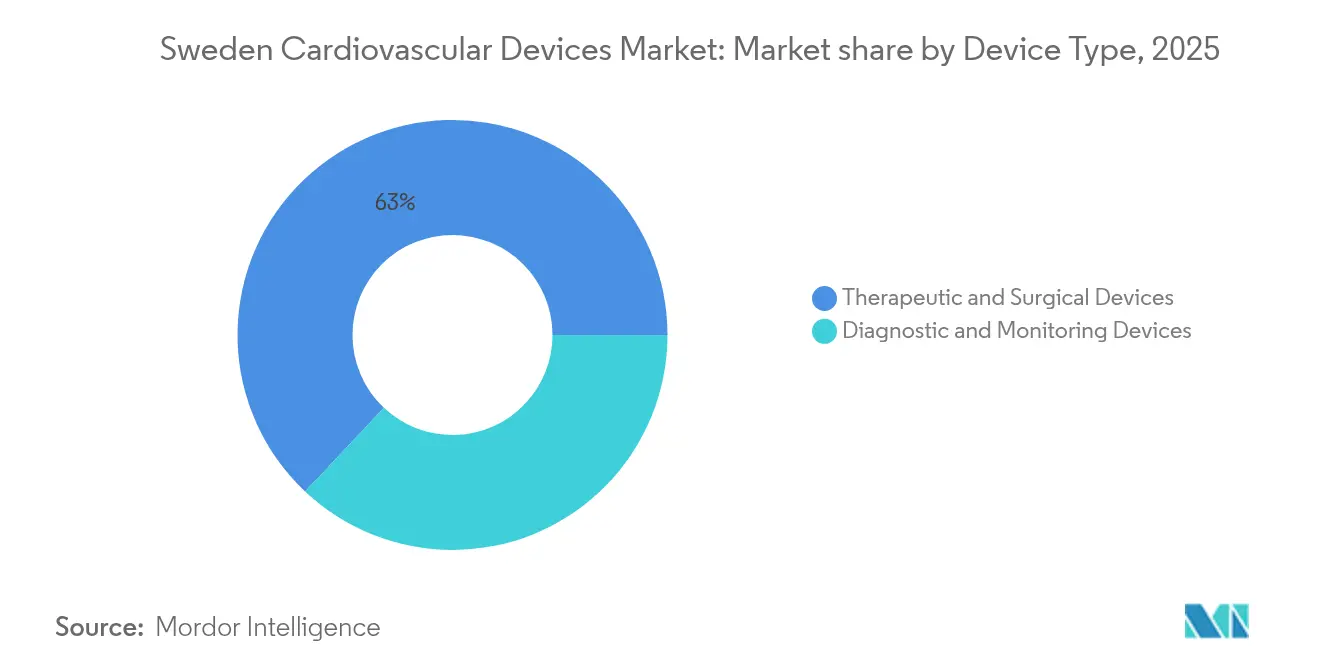

- Por tipo de dispositivo: Os sistemas terapêuticos e cirúrgicos representaram 62,98% da participação do mercado de dispositivos cardiovasculares em 2025, enquanto as plataformas de diagnóstico e monitoramento avançam a um CAGR de 5,55% até 2031.

- Por aplicação: A doença arterial coronariana reteve 41,10% da participação do tamanho do mercado de dispositivos cardiovasculares em 2025, enquanto a doença cardíaca estrutural registra o CAGR mais rápido de 6,15% até 2031.

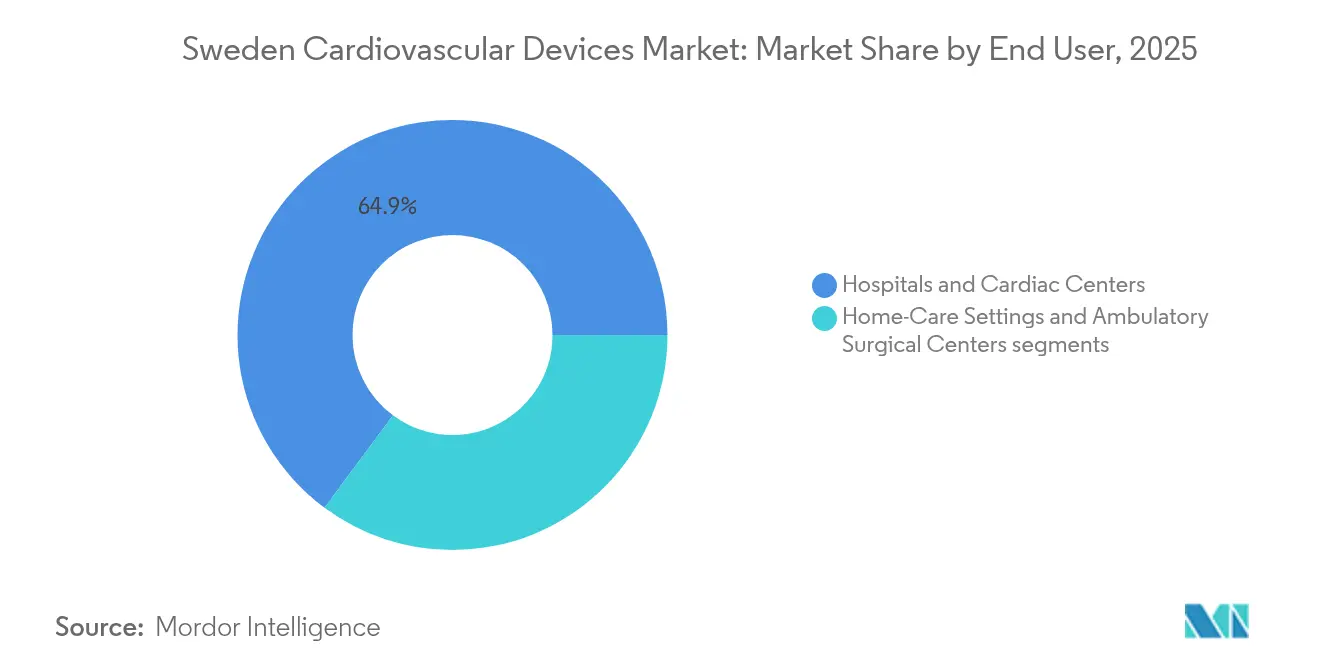

- Por usuário final: Hospitais e centros cardíacos detiveram 64,85% da receita total de 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior crescimento projetado, com CAGR de 7,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e envelhecimento da população | 1.30% | Nacional na Suécia, com variações regionais | Longo prazo (≥ 4 anos) |

| Registros nacionais que possibilitam a adoção de evidências do mundo real | 0.90% | Nacional na Suécia, alinhado com a cooperação nórdica | Médio prazo (2-4 anos) |

| Rápida migração hospitalar para procedimentos minimamente invasivos e transcateter | 1.00% | Nacional na Suécia, liderado por hospitais universitários | Médio prazo (2-4 anos) |

| Incentivos governamentais para saúde digital e monitoramento cardíaco remoto | 0.80% | Nacional na Suécia, pilotado na Região de Estocolmo | Curto prazo (≤ 2 anos) |

| Mandatos de compras sustentáveis impulsionando a inovação em sustentabilidade dos fabricantes de equipamentos originais | 0.60% | Nacional na Suécia, com implicações em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças cardiovasculares e envelhecimento da população

As doenças cardiovasculares respondem por um quarto da mortalidade sueca, com a doença cardíaca isquêmica e o acidente vascular cerebral encabeçando a lista entre os idosos com 65 anos ou mais. A parcela da população com 80 anos ou mais está prevista para aumentar de 5,2% para 7,1% até 2030, levando o Conselho Nacional de Saúde e Bem-Estar a estimar um salto de 40% nas intervenções cardiovasculares no mesmo horizonte. A prevalência de fibrilação atrial acima da média europeia sustenta a demanda por alternativas aos anticoagulantes orais, como os implantes de oclusão do apêndice atrial esquerdo (LAA) que obtiveram reembolso seletivo no final de 2024. Os extensos registros da Suécia — Registro de Pacientes, Registro de Causas de Morte e SWEDEHEART — fornecem evidências longitudinais do mundo real que validam a eficácia dos dispositivos e informam os critérios de aquisição. Em conjunto, uma coorte idosa crescente, forte rastreamento epidemiológico e acesso universal impõem a expansão contínua do mercado de dispositivos cardiovasculares.

Registros nacionais que possibilitam a adoção de evidências do mundo real

A plataforma SWEDEHEART captura dados de todos os laboratórios de cateterização e centros cirúrgicos, acompanhando mais de 200.000 procedimentos anualmente e oferecendo transparência incomparável para os resultados dos dispositivos. Ensaios randomizados baseados em registros, como o TASTE, validaram a viabilidade da geração de evidências pragmáticas em larga escala sem custos exorbitantes, encurtando o caminho para o reembolso na Suécia e no exterior. O alinhamento com o EuroHeart amplia a harmonização de dados transfronteiriços, aumentando o potencial de exportação de evidências geradas na Suécia para produtos com marcação CE lakemedelsverket.se. A TLV rotineiramente referencia os achados dos registros para avaliações de valor, conferindo aos fabricantes que conduzem ensaios suecos uma vantagem competitiva no mercado de dispositivos cardiovasculares. À medida que os dados do mundo real continuam a informar as diretrizes clínicas, a infraestrutura de registros fortalece o apelo da Suécia como um polo de desenvolvimento.

Rápida migração hospitalar para procedimentos minimamente invasivos e transcateter

Os volumes de substituição transcateter de válvula aórtica saltaram 25% em 2024, e todos os sete hospitais universitários agora utilizam o TAVR como terapia de primeira linha nos casos apropriados. O modelo de alta no mesmo dia da Região de Estocolmo para cateterizações cardíacas reduziu os custos por episódio de cuidado em 30%, mantendo resultados de segurança comparáveis, reforçando o apoio político e dos pagadores para fluxos de trabalho minimamente invasivos. As diretrizes nacionais elaboradas pelo Conselho Nacional de Saúde e Bem-Estar favorecem as técnicas percutâneas após avaliações farmacoeconômicas que demonstram redução das internações em unidades de terapia intensiva e das taxas de re-hospitalização socialstyrelsen.se. A expertise cirúrgica concentrada no Karolinska, Sahlgrenska e Skåne facilita o treinamento estruturado, ajudando os hospitais regionais a replicar as melhores práticas e impulsionando o crescimento descentralizado em todo o mercado de dispositivos cardiovasculares. A participação contínua em registros transcateter europeus consolida a liderança da Suécia em inovação procedural.

Incentivos governamentais para saúde digital e monitoramento cardíaco remoto

O governo central alocou SEK 2 bilhões para infraestrutura de saúde digital, incentivando especificamente soluções cardiovasculares que reduzam as hospitalizações government.se. O piloto da Região de Estocolmo para monitoramento remoto de insuficiência cardíaca reduziu as internações em 20% e desde então foi implementado nacionalmente sob um código de reembolso unificado, ampliando o acesso ao mercado para plataformas qualificadas regionstockholm.se. A rota de aprovação acelerada da Agência de Produtos Médicos para software como dispositivo médico reduziu os prazos médios de aprovação em seis meses, posicionando a Suécia como um ambiente de adoção precoce para diagnósticos habilitados por inteligência artificial lakemedelsverket.se. Os padrões harmonizados de prontuário eletrônico de saúde por meio do Resumo Nacional do Paciente tornam a integração de dados simples, acelerando a adoção de dispositivos conectados pelos prestadores. O apoio governamental, as aprovações simplificadas e a arquitetura de tecnologia da informação interoperável reforçam conjuntamente a importância estratégica do monitoramento cardiovascular digital no mercado de dispositivos cardiovasculares.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição para o MDR da UE aumentando o tempo de comercialização e os custos | -0.70% | Suécia como estado-membro da UE | Médio prazo (2-4 anos) |

| Licitações regionais centralizadas comprimindo os preços dos dispositivos | -0.40% | Nacional na Suécia, coordenação da SKR | Curto prazo (≤ 2 anos) |

| Reembolso limitado para novos dispositivos de LAA e dispositivos vestíveis | -0.50% | Nacional na Suécia, estrutura de avaliação da TLV | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para o MDR da UE Aumentando o Tempo de Comercialização e os Custos

Os fabricantes suecos relatam despesas de conformidade 15-20% mais elevadas para produtos cardiovasculares de Classe III sob o MDR da UE, corroendo as margens para dispositivos de nicho. Embora a Agência de Produtos Médicos tenha se engajado precocemente com os organismos notificados, os gargalos de capacidade acrescentaram 4-6 meses aos ciclos médios de aprovação, atrasando os lançamentos comerciais e arriscando a retirada de produtos em categorias de baixo volume. Os importadores menores têm dificuldade em atender aos extensos requisitos de dados clínicos, restringindo a diversidade de portfólio no mercado de dispositivos cardiovasculares. As regiões de saúde expressam preocupação de que certos implantes especializados possam desaparecer das listas de aquisição, potencialmente perturbando a continuidade do cuidado. Embora a Suécia participe da coordenação em toda a UE para esclarecer áreas cinzentas, a incerteza de conformidade persistente modera o investimento em pesquisa e desenvolvimento de dispositivos de alto risco.

Reembolso limitado para novos dispositivos de LAA e dispositivos vestíveis

A TLV aplica rigorosos limites de custo-efetividade antes de conceder cobertura ampla, e as exigências de evidências para novos sistemas de LAA superam as dos produtos farmacêuticos devido à expectativa de superioridade demonstrável sobre a terapia anticoagulante. As vias de financiamento regional provisório criam acesso irregular e frustram a adoção uniforme, limitando o potencial de receita de curto prazo mesmo após a marcação CE. Os dispositivos vestíveis enfrentam avaliação por meio de estruturas de dispositivos tradicionais que podem não capturar o valor preventivo, retardando as decisões de listagem apesar de resultados clínicos favoráveis. Os fabricantes devem, portanto, gerar modelos de impacto orçamentário específicos para a Suécia, prolongando os prazos de entrada no mercado e bifurcando as estratégias de lançamento entre os canais profissional e do consumidor. Os padrões conservadores de reembolso, embora concebidos para prudência fiscal, criam obstáculos para produtos focados na modificação do estilo de vida em vez de intervenção aguda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Liderança Terapêutica em Meio à Transformação Digital

Os sistemas terapêuticos e cirúrgicos responderam por 62,98% do mercado de dispositivos cardiovasculares em 2025, sustentados pelos avançados programas de cirurgia cardíaca da Suécia e pela madura infraestrutura de reembolso que recompensa dados de resultados de longo prazo. O tamanho do mercado de dispositivos cardiovasculares para sistemas terapêuticos está projetado para se expandir em linha com um robusto CAGR de 3,92%, à medida que o volume anual de mais de 400 casos de TAVR do Karolinska estabelece um referencial nórdico e atrai encaminhamentos regionais, apoiando vendas de maior valor de cateteres de entrega, válvulas de substituição e equipamentos de perfusão. Os hospitais priorizam stents farmacológicos, dispositivos de ressincronização cardíaca e sistemas extracorpóreos com custo-utilidade comprovada, uma postura que favorece fornecedores estabelecidos como Getinge AB, Medtronic e Abbott. A aquisição centralizada via SKR fortalece a disciplina de preços, mas assegura demanda previsível para tecnologias que superam o limite de saúde econômica da TLV.

Os equipamentos de diagnóstico e monitoramento representam a classe de produtos de crescimento mais rápido, com CAGR de 5,55% até 2031, auxiliados por incentivos governamentais para monitoramento remoto, eletrocardiografia aprimorada por inteligência artificial e sensores vestíveis. O mercado de dispositivos cardiovasculares está testemunhando um influxo de participantes centrados em software que aproveitam a interoperabilidade do prontuário eletrônico de saúde da Suécia para incorporar análises nos cuidados de rotina. As plataformas de monitoramento remoto de insuficiência cardíaca, reembolsadas desde 2024, impulsionaram licitações regionais com foco em segurança de dados e recursos de integração, em vez de apenas no preço do hardware. A via de revisão rápida de seis meses da Agência de Produtos Médicos para software inovador acelera ainda mais a implementação, mantendo os fornecedores de diagnóstico firmemente no radar dos investidores.

Por Aplicação: Inovação em Doenças Cardíacas Estruturais

As terapias para doenças cardíacas estruturais avançam a um CAGR de 6,15%, o mais rápido entre as aplicações clínicas, mesmo que as intervenções coronarianas ainda dominem a receita com 41,10% de participação do tamanho do mercado de dispositivos cardiovasculares em 2025. A participação no NOTION e em outros ensaios pan-nórdicos de válvula aórtica e mitral proporciona aos centros suecos acesso antecipado a válvulas e sistemas de reparo de próxima geração, aumentando os volumes de procedimentos no Sahlgrenska e gerando evidências precoces do mundo real para os pagadores. O aumento das indicações para pacientes de baixo risco e as aprovações de reembolso simplificadas para programas de adoção precoce criam um ciclo de retroalimentação positivo que sustenta o crescimento. Os fabricantes de dispositivos respondem estabelecendo centros de treinamento locais, destacando-se o polo nórdico do Karolinska financiado pelo governo com SEK 50 milhões, inaugurado em 2025, que ancora a difusão contínua de habilidades.

A doença arterial coronariana mantém a liderança de mercado devido à densa rede de laboratórios de cateterização da Suécia e ao benchmarking de qualidade orientado por registros. Os registros do SWEDEHEART cobrindo 50.000 intervenções coronarianas percutâneas anuais fornecem insights granulares que melhoram a seleção de stents e os protocolos procedurais ucr.uu.se. Os stents farmacológicos permeiam 95% dos casos elegíveis, garantindo demanda de base estável apesar do crescimento mais lento em relação às terapias cardíacas estruturais. O mercado de dispositivos cardiovasculares também registra impulso constante no manejo de arritmias, onde o monitoramento remoto tornou-se padrão de cuidado, e nos implantes para insuficiência cardíaca beneficiados por novas diretrizes nacionais que endossam intervenções baseadas em dispositivos. A hipertensão permanece uma arena emergente para terapêuticas digitais, à medida que a atenção primária avança para o gerenciamento proativo apoiado por monitores de pressão arterial conectados.

Por Usuário Final: Concentração nos Hospitais Universitários

Os hospitais e centros cardíacos absorveram 64,85% das compras de dispositivos cardiovasculares em 2025, refletindo a estratégia da Suécia de concentrar cuidados complexos em instituições universitárias que atuam como centros nacionais de referência. O mercado de dispositivos cardiovasculares deriva dois terços de seu faturamento do Karolinska, Sahlgrenska e Skåne, onde a alta complexidade dos casos sustenta a demanda por máquinas coração-pulmão premium, kits de TAVR e sistemas de mapeamento. A expertise centralizada apoia protocolos uniformes e volumes de aquisição previsíveis, permitindo que os fabricantes alinhem pacotes de serviços e compromissos de treinamento com acordos-quadro de longo prazo negociados em nível regional.

Os centros cirúrgicos ambulatoriais estão projetados para registrar um CAGR de 7,6% até 2031, à medida que os modelos de alta no mesmo dia migram dos pilotos da Região de Estocolmo para a implementação nacional. O mercado de dispositivos cardiovasculares, portanto, tende para equipamentos compactos, de uso único ou de reprocessamento rápido, otimizados para ambientes ambulatoriais. Os fornecedores de dispositivos voltados para esse segmento destacam tempos de configuração mais curtos e recursos integrados de documentação digital que se encaixam nos mandatos de fluxo de trabalho sem papel da Suécia. O monitoramento domiciliar constitui um domínio de usuário final incipiente, porém promissor, especialmente para o gerenciamento crônico de insuficiência cardíaca e hipertensão apoiado por programas de telessaúde reembolsados.

Análise Geográfica

A Suécia serve como plataforma de lançamento nórdica para dispositivos cardiovasculares, combinando conformidade antecipada com o MDR da UE com registros de classe mundial que fornecem aos fabricantes evidências do mundo real para registros globais. Os acordos de aquisição conjunta nórdicos reduzem ainda mais as barreiras de entrada ao agregar demanda com Noruega, Dinamarca e Finlândia.

A Região de Estocolmo representa aproximadamente 25% da população, mas uma parcela desproporcional da receita de dispositivos graças ao Hospital Universitário Karolinska, às abundantes startups de saúde digital e aos orçamentos proativos de monitoramento remoto. Västra Götaland, ancorada pelo Sahlgrenska, domina os volumes de doenças cardíacas estruturais e atrai pacientes transfronteiriços do oeste da Noruega. Skåne capitaliza seus laços com o corredor de Øresund com a Dinamarca, enquanto os municípios do norte com baixa densidade populacional dependem da telecardiogia, do serviço de emergência médica por helicóptero e de dispositivos robustos construídos para climas severos.

Internacionalmente, a Getinge AB exporta nove em cada dez sistemas fabricados localmente, e as multinacionais exploram o ambiente rico em dados da Suécia para estudos de pós-comercialização da FDA e da PMDA getinge.com. Iniciativas como a Nordic Trial Alliance expandem as coortes de registros e ampliam a influência da Suécia nas aquisições baseadas em valor em toda a Europa.

Panorama regulatório

Os dispositivos cardiovasculares colocados no mercado sueco são regidos pelo Regulamento (UE) 2017/745 (MDR) e exigem a marcação CE para acesso ao mercado. A Läkemedelsverket (Agência Sueca de Produtos Médicos, MPA) atua como autoridade competente para vigilância de mercado, farmacovigilância e supervisão dos operadores econômicos, em vez de emitir aprovações nacionais de pré-mercado para dispositivos. Operadores econômicos como fabricantes, importadores e distribuidores devem cumprir as obrigações de função previstas no MDR e registrar-se junto à MPA sueca quando aplicável, com expectativas de vigilância pós-comercialização particularmente relevantes para implantes cardiovasculares de alto risco utilizados em hospitais universitários e em toda a rede regional de cuidados.

Para combinações medicamento-dispositivo, o caminho regulatório depende do modo de ação principal do produto. Os produtos regulados como medicamentos seguem o arcabouço farmacêutico, embora evidências relacionadas ao MDR ainda sejam exigidas para o componente de dispositivo quando se trata de combinações integrais. Nos termos do Artigo 117 do MDR, combinações integrais de medicamento-dispositivo submetidas como parte de um dossiê de autorização de comercialização exigem um parecer de Organismo Notificado sobre a conformidade do componente de dispositivo com os Requisitos Gerais de Segurança e Desempenho (GSPR), reforçando a necessidade de evidências clínicas alinhadas, documentação técnica e planejamento regulatório coordenado para ofertas de combinação dispositivo-medicamento cardiovascular na Suécia.

Análise da cadeia de valor

A cadeia de valor de dispositivos cardiovasculares da Suécia começa com P&D e geração de evidências clínicas, apoiadas por registros nacionais e conjuntos de dados de procedimentos hospitalares. Seguem-se os controles de projeto, a gestão da qualidade e a avaliação de conformidade para obter a marcação CE sob o MDR da UE. Fabricantes e representantes autorizados então constroem e mantêm a documentação técnica, a avaliação clínica e os sistemas de vigilância pós-comercialização, enquanto a Läkemedelsverket supervisiona as obrigações de registro dos operadores econômicos relevantes e realiza atividades de vigilância de mercado, especialmente para implantes de alto risco e soluções de monitoramento conectadas.

A comercialização envolve fabricantes suecos e multinacionais (apoiados por organizações de serviços locais), importadores e distribuidores, e órgãos regionais de compras que contratam dispositivos por meio de acordos-quadro. Os produtos então chegam a hospitais universitários, centros cardíacos, centros cirúrgicos ambulatoriais e vias de monitoramento remoto reembolsadas. Licitações regionais centralizadas e avaliações baseadas em valor moldam a estratégia de canal e a precificação, o que leva os fornecedores a agrupar treinamento, manutenção, cibersegurança e suporte de integração para fluxos de trabalho compatíveis com o National Patient Summary. A cadeia também depende de um fornecimento estéril resiliente e de rastreabilidade em toda a logística, gestão de estoque e ciclos de retroalimentação pós-comercialização.

Cenário Competitivo

O mercado de dispositivos cardiovasculares na Suécia exibe concentração moderada: os líderes multinacionais dominam as classes de terapia de alta receita, mas os fornecedores domésticos detêm participação significativa em tecnologias cirúrgicas de nicho e serviços. A Getinge AB ancora o ecossistema nacional com máquinas coração-pulmão e descartáveis de perfusão amplamente especificados pelos hospitais universitários, reforçada por uma aquisição de SEK 1,2 bilhão em março de 2025 que ampliou seu portfólio de cirurgia cardíaca getinge.com. Medtronic, Abbott e Boston Scientific competem pelas franquias coronarianas e de coração estrutural, diferenciando-se menos pelo preço unitário e mais pelos resultados documentados em registros e pela longevidade dos dispositivos para satisfazer os rigorosos limites de custo-utilidade da TLV. Os acordos-quadro negociados por meio da SKR evitam discrepâncias de preços, mas asseguram segurança de volume para os fornecedores selecionados, incentivando compromissos plurianuais de serviço e treinamento alinhados com as diretrizes nacionais. O posicionamento competitivo é cada vez mais moldado pelas competências digitais. Startups suecas e fornecedores de imagem estabelecidos capitalizam a via acelerada da Agência de Produtos Médicos para software inovador, permitindo algoritmos de eletrocardiograma por inteligência artificial pioneiros no mercado ou análises hemodinâmicas baseadas em nuvem. A interoperabilidade com o Resumo Nacional do Paciente é um pré-requisito de aquisição, eliminando soluções que dependem de silos de dados proprietários. Os fornecedores que agrupam hardware, análises e suporte de telessaúde em um único contrato de serviço desfrutam de vantagens à medida que as regiões buscam soluções completas que minimizem o ônus de integração de tecnologia da informação. As considerações de sustentabilidade também influenciam a pontuação das licitações: as diretrizes suecas de tecnologia médica incentivam a fabricação com baixa pegada de carbono, ciclos de instrumentos reutilizáveis e relatórios transparentes de ciclo de vida, favorecendo marcas capazes de documentar reduções de impacto ambiental.

Os movimentos estratégicos durante 2024-2025 destacam o cenário dinâmico. A Medtronic expandiu seu centro de engenharia em Uppsala para co-desenvolver cateteres de crioablação com clínicos locais, enquanto a Abbott fez parceria com a Região de Estocolmo para pilotar o monitoramento de insuficiência cardíaca baseado em sensores em clínicas de atenção primária. A Boston Scientific firmou um memorando com o Hospital Universitário Sahlgrenska para treinar médicos escandinavos na implantação do WATCHMAN Flex após a aceitação do reembolso pela TLV. Esses modelos colaborativos reforçam o perfil da Suécia como plataforma de lançamento e polo de conhecimento no mercado de dispositivos cardiovasculares mais amplo.

Líderes do Setor de Dispositivos Cardiovasculares da Suécia

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A cardiologia de precisão orientada por registros e a validação centrada em dados criam espaço em branco para empresas que consigam conectar o desempenho de dispositivos a vias de evidência do mundo real na Suécia, apoiadas por infraestruturas como o SCAPIS e registros cardiovasculares estabelecidos. A Suécia continua a financiar e estruturar programas de inovação em torno do uso de dados cardiovasculares, incluindo a conclusão do projeto Precision Cardiology Sweden na Universidade de Gotemburgo (Sahlgrenska Academy) em março de 2026, que fortaleceu o uso coordenado de dados de saúde cardiovascular para desenvolvimento e avaliação. Isso apoia caminhos para diagnósticos habilitados por IA, suporte à decisão e soluções de monitoramento conectadas alinhadas ao ambiente de compras baseado em evidências da Suécia.

A prontidão regulatória e operacional é outra área de oportunidade, à medida que os processos do MDR se tornam mais padronizados para os operadores econômicos e os fluxos de trabalho de registro de dispositivos continuam a evoluir; os marcos de maio de 2026 vinculados à prontidão do EUDAMED aumentam a importância de fortes capacidades de UDI, registro e dados pós-comercialização para fornecedores que vendem para as regiões suecas. O pipeline de inovação da Suécia para monitoramento não invasivo de condições cardíacas crônicas também está avançando por meio de programas vinculados ao governo. A conclusão em abril de 2026 do projeto Eurostars E!5757 (ASFiTET) com a Acorai apoia hardware de terceira geração para monitoramento não invasivo de pressão intracardíaca, criando espaço para fornecedores que combinam sensores clinicamente validados, fluxos de dados interoperáveis e modelos de prestação de serviços em nível regional alinhados com iniciativas de monitoramento remoto reembolsado e alívio da capacidade hospitalar.

Desenvolvimentos recentes do setor

- Junho de 2026: a Medtronic divulgou seus resultados do ano fiscal de 2026 e destacou o crescimento orgânico em seu portfólio Cardiovascular, incluindo contribuições das tecnologias Cardiac Rhythm Management e de estimulação Micra. A atualização reforçou o investimento contínuo e o foco na comercialização de sistemas implantáveis de gerenciamento de ritmo e ecossistemas de serviços de apoio relevantes para os centros cardíacos de alto volume da Suécia.

- Maio de 2025: a Abbott publicou os resultados do estudo REFLECT utilizando dados do Registro Nacional Sueco de Diabetes (NDR), relacionando o uso do monitoramento contínuo de glicose FreeStyle Libre à redução de hospitalizações por complicações cardiovasculares em pessoas com diabetes. Os resultados fortaleceram o papel da evidência do mundo real baseada em registros suecos no apoio à adoção e às discussões de reembolso de plataformas de monitoramento conectadas, situadas na interseção entre gestão de risco metabólico e cardiovascular.

- Setembro de 2024: o SWEDEHEART ultrapassou 2 milhões de registros de pacientes, ampliando a profundidade dos dados longitudinais de resultados disponíveis para procedimentos e dispositivos cardiovasculares. Essa escala apoia as decisões de seleção de dispositivos e de compras ancoradas em desempenho do mundo real e fornece uma plataforma para os fabricantes gerarem evidências baseadas na Suécia tanto para licitações locais quanto para submissões europeias mais amplas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado sueco de dispositivos cardiovasculares é definido como a receita gerada na Suécia por dispositivos usados para diagnosticar, monitorar e tratar condições cardíacas e vasculares em ambientes de cuidados clínicos.

Exclusões de escopo: wearables de consumo vendidos sem receita e scanners de imagem gerais que não sejam rotulados para uso cardiovascular estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Sistemas de Eletrocardiograma

- Monitores Cardíacos Remotos

- Ressonância Magnética Cardíaca

- Tomografia Computadorizada Cardíaca

- Ecocardiografia / Ultrassom

- Sistemas de Reserva de Fluxo Fracionado (FFR)

- Dispositivos Terapêuticos e Cirúrgicos

- Stents Coronarianos

- Stents Farmacológicos

- Stents Metálicos Simples

- Stents Biorreabsorvíveis

- Cateteres

- Cateteres de Balão para Angioplastia Coronariana Transluminal Percutânea

- Cateteres de Ultrassom Intravascular / Tomografia de Coerência Óptica

- Dispositivos de Manejo do Ritmo Cardíaco

- Marcapassos

- Desfibriladores Cardioversores Implantáveis

- Dispositivos de Terapia de Ressincronização Cardíaca

- Válvulas Cardíacas

- Substituição Transcateter de Válvula Aórtica

- Válvulas Mecânicas

- Válvulas Biológicas / Bioprotéticas

- Dispositivos de Assistência Ventricular

- Corações Artificiais

- Enxertos e Remendos

- Outros Dispositivos Cirúrgicos Cardiovasculares

- Stents Coronarianos

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Doença Arterial Coronariana

- Arritmia

- Insuficiência Cardíaca

- Doença Cardíaca Estrutural

- Hipertensão

- Outros

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual da Suécia, de modo que as entradas do modelo partem de estatísticas públicas confiáveis e sinais de atividade clínica. Revisamos fontes como as estatísticas de saúde do Swedish National Board of Health and Welfare, as séries demográficas e de gastos com saúde da Statistics Sweden, as Estatísticas de Saúde da OCDE e publicações regulatórias da Comissão Europeia e da UE que ajudam a interpretar aprovações de dispositivos e mudanças de política.

Para conectar a demanda ao valor de mercado, os volumes de procedimentos reportados, os indicadores de atividade hospitalar e o contexto de reembolso foram verificados cruzadamente com sites hospitalares e de saúde regionais, publicações clínicas revisadas por pares e registros públicos de empresas e apresentações a investidores que divulgam desempenho de categoria e direção de preços. Em alguns pontos, assinaturas pagas de dados financeiros de empresas, patentes e notícias foram usadas para acelerar a triagem e confirmar cronogramas de lançamentos de produtos e recolhimentos. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer questões em aberto durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o conjunto de demanda da Suécia e a lógica de precificação por meio de entrevistas e pesquisas com compradores hospitalares, clínicos de cardiologia, distribuidores e parceiros de serviço que observam padrões reais de pedidos. Essas discussões foram usadas para testar as premissas secundárias sob estresse, especialmente onde o mix de procedimentos, a adoção de terapias mais recentes ou o momento das licitações poderiam alterar o valor de mercado em um determinado ano.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 20% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down, em que a atividade de procedimentos e os grupos de pacientes tratados na Suécia são convertidos em demanda por dispositivos e, em seguida, convertidos em valor usando unidades típicas por procedimento e preços médios de venda realistas. Para manter os totais fundamentados, também utilizamos verificações bottom-up seletivas, como ASP amostrado multiplicado por volumes implícitos para categorias-chave, verificações de canais de distribuição e divisões de receita de fornecedores visíveis em divulgações públicas.

As principais entradas usadas no modelo incluem volumes de procedimentos de cardiologia intervencionista, taxas de implante para dispositivos de gerenciamento de ritmo, tendências de adoção de terapias valvares minimamente invasivas, ciclos de compras e licitações hospitalares, e o timing de inflação e câmbio que afeta a precificação de dispositivos importados. Onde os dados diretos de categoria são escassos, usamos primeiro medidas de utilização substitutas e, em seguida, estreitamos o intervalo usando o que os entrevistados relatam como movimentos plausíveis de participação e ciclos de substituição.

Para a previsão, a análise de cenários é utilizada porque mudanças de política, curvas de adoção e represamentos de procedimentos podem alterar a demanda mais rapidamente do que uma tendência linear sugeriria. O caso-base é ancorado no crescimento esperado de procedimentos e na adoção de terapias, sendo então ajustado com base em visões de especialistas sobre ciclos orçamentários, restrições de capacidade como o throughput de laboratórios de cateterismo, e a progressão de preços ao longo do horizonte de previsão.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados cruzadamente com sinais independentes, como taxas de crescimento de procedimentos, a direção dos gastos públicos com saúde e comentários em nível de categoria de fabricantes, para confirmar que a direção e a magnitude são consistentes. Realizamos verificações de variância entre anos e categorias e, quando algo não se alinha ao comportamento conhecido do mercado, revisamos o conjunto de premissas relendo fontes e fazendo ligações de acompanhamento.

Antes da aprovação final, o modelo e as premissas são revisados em múltiplas etapas, incluindo verificações internas de analistas que rastreiam cada número relevante até uma série de entrada e confirmam a lógica das unidades. O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo mudanças regulatórias, resultados importantes de licitações ou mudanças abruptas de preços. Imediatamente antes da entrega, uma revisão final é concluída para que a visão reflita as informações públicas e validadas por entrevistas mais recentes disponíveis.

Estimativa da Mordor Intelligence para o Mercado Sueco de Dispositivos Cardiovasculares em Comparação com Outras Estimativas Publicadas

É comum observar valores de mercado diferentes para dispositivos cardiovasculares na Suécia porque as publicadoras nem sempre contabilizam o mesmo limite de produto, e o ano e a base de preços também podem diferir. Na prática, a dispersão geralmente decorre do que é tratado como dispositivo cardiovascular versus um produto adjacente de monitoramento ou imagem, e de como os volumes de procedimentos são convertidos em valores monetários.

Os wearables de consumo vendidos sem receita ficam fora do escopo da Mordor Intelligence, o que reduz o total em comparação com estimativas que combinam receita de dispositivos clínicos com vendas de relógios e pulseiras de varejo, e o momento da conversão cambial pode ampliar ainda mais a diferença quando a precificação de dispositivos importados é transferida entre anos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 340,00 milhões de USD (2025) | |

| Consultoria Global A | 710,00 milhões de USD (2023) | Utiliza um ano-base anterior e parece agregar um conjunto mais amplo de categorias de dispositivos, com pouca clareza sobre se produtos de monitoramento de consumo e equipamentos mais amplos de cuidados cardíacos estão incluídos junto com os dispositivos cardiovasculares essenciais. |

| Consultoria Regional B | 1,80 bilhão de USD (2026) | Reporta um ano futuro como ponto de referência e aplica uma trajetória de crescimento mais elevada, o que pode ocorrer quando as premissas de adoção e a progressão de preços são projetadas de forma agressiva para implantes premium e novas terapias intervencionistas. |

Em conjunto, a tabela sugere que a amplitude do escopo e o ano de referência escolhido são responsáveis pela maior parte das diferenças. Ao manter as inclusões vinculadas à receita de dispositivos cardiovasculares clínicos e, em seguida, validar as premissas de procedimentos e precificação por meio de verificações repetíveis, a estimativa permanece mais fácil de conciliar com os sinais reais de demanda na Suécia, ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cardiovasculares da Suécia?

O mercado está em USD 353,53 milhões em 2026 e está projetado para atingir USD 429,79 milhões até 2031, refletindo um CAGR de 3,98%.

Qual categoria de dispositivo gera mais receita na Suécia?

Os sistemas terapêuticos e cirúrgicos lideram com 62,98% da receita de 2025, impulsionados pelas substituições transcateter de válvula aórtica, stents farmacológicos e dispositivos de manejo do ritmo cardíaco.

Qual aplicação clínica está crescendo mais rapidamente?

Os tratamentos para doenças cardíacas estruturais avançam a um CAGR de 6,15% até 2031, superando todas as outras áreas de aplicação.

Por que os fabricantes escolhem a Suécia para ensaios europeus em estágio inicial?

A conformidade antecipada da Suécia com o MDR da UE, os extensos registros como o SWEDEHEART e as revisões eficientes de reembolso criam um ambiente de baixo risco para estudos de primeira aplicação em humanos.

Como a saúde digital está influenciando o crescimento do mercado?

O investimento governamental de SEK 2 bilhões e o reembolso nacional para monitoramento cardíaco remoto estão impulsionando um CAGR de 5,55% em dispositivos de diagnóstico e monitoramento.

Página atualizada pela última vez em: