Tamanho e Participação do Mercado de Dispositivos Cardiovasculares

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 64.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 81.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

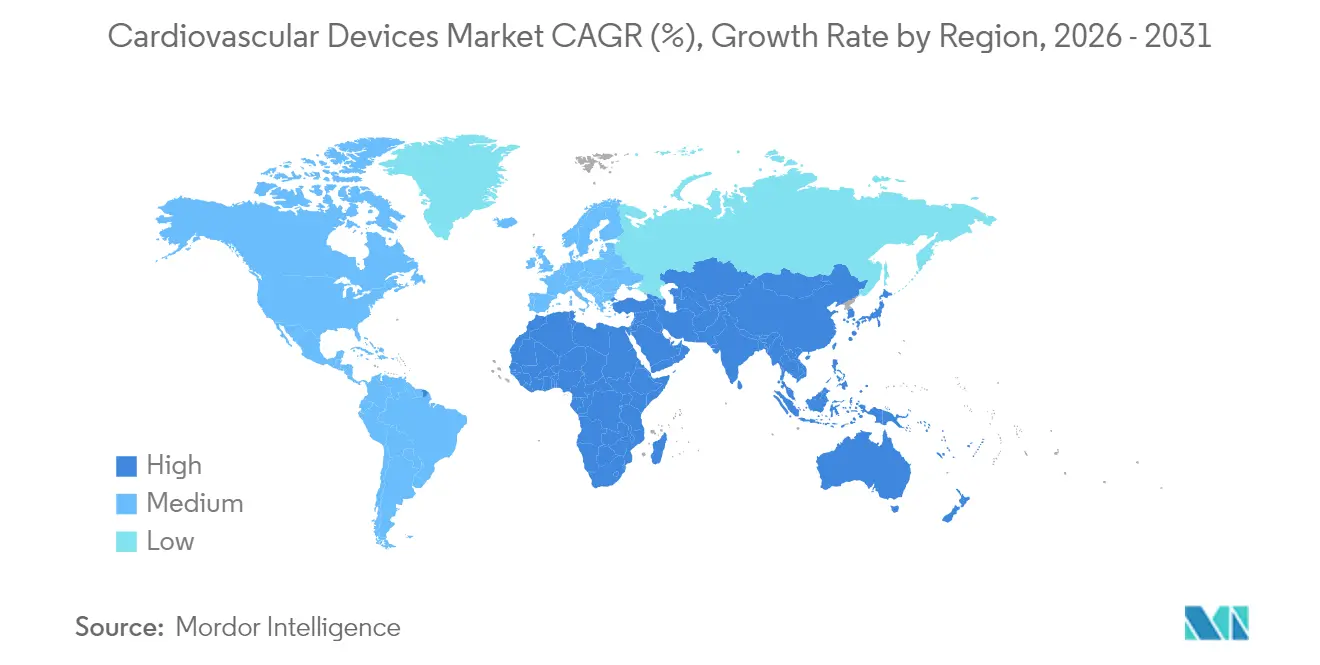

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

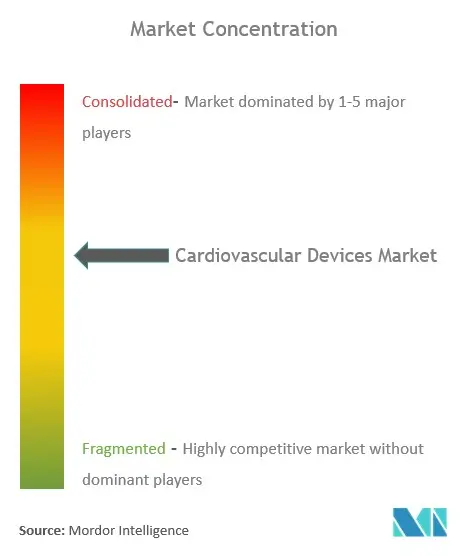

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cardiovasculares foi avaliado em USD 61,82 bilhões em 2025 e estima-se que cresça de USD 64,71 bilhões em 2026 para atingir USD 81,29 bilhões até 2031, a um CAGR de 4,67% durante o período de previsão (2026-2031).

A demanda se acelera à medida que a inteligência artificial aprimora a funcionalidade dos dispositivos, tornando a detecção precoce mais confiável e facilitando terapias direcionadas. A prevalência de procedimentos minimamente invasivos continua a crescer, apoiada pela expansão das indicações para substituição valvar transcateter e pelo papel crescente dos centros cirúrgicos ambulatoriais (CCAs). Aquisições estratégicas entre os principais fabricantes estão simplificando os portfólios de tratamento de ponta a ponta, enquanto novas autorizações da FDA para marcapassos sem eletrodos e sistemas de denervação renal abrem novos caminhos para grupos de pacientes não atendidos. O escrutínio regulatório mais rigoroso e o alto custo da tecnologia avançada, no entanto, continuam sendo barreiras à adoção em regiões sensíveis ao preço.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os dispositivos de diagnóstico e monitoramento detinham 71,62% da participação do mercado de dispositivos cardiovasculares em 2025, enquanto os dispositivos terapêuticos registraram o CAGR de segmento mais rápido, de 6,74%, até 2031.

- Por aplicação, a doença arterial coronariana comandava 44,55% do tamanho do mercado de dispositivos cardiovasculares em 2025; a doença cardíaca estrutural está projetada para expandir a um CAGR de 7,42% até 2031.

- Por usuário final, hospitais e centros cardíacos lideraram com 58,67% de participação na receita em 2025, enquanto os CCAs registraram o CAGR esperado mais alto, de 9,41%, entre 2026 e 2031.

- Por geografia, a América do Norte representou 44,78% do mercado de dispositivos cardiovasculares em 2025; a Ásia-Pacífico está avançando a um CAGR de 8,44% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Cardiovasculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior preferência por procedimentos minimamente invasivos | 1.90% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças cardiovasculares | 1.60% | Global, maior na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápidos avanços tecnológicos | 1.40% | Estados Unidos, Europa, Japão | Médio prazo (2-4 anos) |

| Integração de algoritmos de diagnóstico habilitados por IA | 1.30% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Proliferação de códigos de reembolso para monitoramento cardíaco remoto (CMS-2023) | 1.20% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Aquisição baseada em volume da China para stents coronários | 0.90% | China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Procedimentos Minimamente Invasivos

As técnicas minimamente invasivas estão remodelando os cuidados cardiovasculares ao reduzir as taxas de complicações e encurtar as internações hospitalares. O reparo transcateter da válvula tricúspide expandiu o volume de mercado em mais de 50% desde o segundo trimestre de 2024. Ao mesmo tempo, os sistemas de ablação por campo pulsado da Medtronic e da Boston Scientific receberam aprovações da FDA durante 2023-2024, trazendo uma abordagem mais segura para o tratamento da fibrilação atrial. O interesse dos investidores reflete essas mudanças clínicas, como evidenciado por 342 aquisições de clínicas de cardiologia de 2021 até setembro de 2023. A compra de USD 13,1 bilhões da Shockwave Medical pela Johnson & Johnson sublinha a confiança na litotripsia intravascular, já utilizada em 400.000 procedimentos em todo o mundo [1]Fonte: Johnson & Johnson, "Johnson & Johnson to Acquire Shockwave Medical," jnjmedtech.com.

Crescente Carga de Doenças Cardiovasculares

As doenças cardíacas e circulatórias causam 170.000 mortes por ano no Reino Unido e afetam 7,6 milhões de pessoas, aumentando a urgência por diagnósticos avançados [2]Fonte: British Heart Foundation, "Facts and Figures," bhf.org.uk. Os custos diretos são elevados na Ásia-Pacífico, atingindo USD 21,7 bilhões somente na China. Oitenta por cento da carga da doença está ligada a fatores de risco modificáveis, aumentando o interesse em dispositivos de alerta precoce. A multimorbidade — diabetes associada a condições cardiovasculares — acelera a mortalidade, tornando as soluções integradas indispensáveis, conforme o Journal of Clinical Medicine.

Rápidos Avanços Tecnológicos

Produtos inovadores ilustram o ritmo da inovação. O AVEIR DR da Abbott, o primeiro marcapasso sem eletrodos de câmara dupla, obteve a Marca CE em junho de 2024 com 98,3% de sucesso no implante e >97% de sincronia atrioventricular. O SAPIEN M3 da Edwards Lifesciences tornou-se a primeira substituição transcateter da válvula mitral a obter a Marca CE em abril de 2025, ampliando as opções para pacientes inoperáveis. Ambos os avanços sustentam o crescimento contínuo no mercado de dispositivos cardiovasculares.

Integração de Algoritmos de Diagnóstico Habilitados por IA

A inteligência artificial agora aprimora a interpretação de eletrocardiogramas, identificando padrões sutis de forma de onda que precedem sintomas detectáveis. O ECG aprimorado por IA pode detectar disfunção ventricular esquerda com uma AUC de 0,95, superando em muito os limiares tradicionais. Os algoritmos AccuRhythm AI da Medtronic reduziram os alertas falsos de fibrilação atrial em 88,2%, preservando até 100% dos alertas genuínos. Modelos autorizados pela FDA, como o SignalHF da Implicity, fornecem aos clínicos um aviso de duas semanas sobre a deterioração da insuficiência cardíaca, permitindo intervenção oportuna. Em conjunto, esses avanços estimulam ainda mais a demanda no mercado de dispositivos cardiovasculares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas regulatórias rigorosas e recalls de produtos | −1.1% | Europa, Estados Unidos | Médio prazo (2-4 anos) |

| Alto custo de instrumentos e procedimentos | −1.0% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de matérias-primas revestidas de heparina devido à febre suína na China | −0.8% | China; cadeia de suprimentos global de stents | Curto prazo (≤ 2 anos) |

| Teto de reembolso para implantes de TAVI pela NPPA indiana | −0.7% | Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Regulatórias Rigorosas e Recalls de Produtos

O Regulamento de Dispositivos Médicos da Europa elevou os padrões de evidência, aumentando os custos para fabricantes de médio porte, conforme o European Heart Journal. Uma análise comparativa encontrou atrasos de 3 a 7 anos entre a Marca CE e a aprovação da FDA para muitos dispositivos, com apenas 7 de 27 produtos obtendo autorizações duplas. Embora essas regras melhorem a segurança, elas retardam a entrada no mercado e podem reduzir a disponibilidade de dispositivos no curto prazo, moderando o crescimento no mercado de dispositivos cardiovasculares.

Alto Custo de Instrumentos e Procedimentos

No Canadá, os gastos com implantação transcateter de válvula aórtica (TAVI) superaram os custos da substituição cirúrgica, mas se mostraram custo-efetivos quando considerados os custos reduzidos de UTI e complicações. Nos Estados Unidos, as internações por doença vascular periférica tiveram uma média de USD 33.700 por alta, e as internações por insuficiência cardíaca totalizaram USD 19,5 bilhões anualmente. Tais despesas dificultam a adoção em ambientes sensíveis ao custo, especialmente onde o reembolso é limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância do Diagnóstico e Ascensão dos Terapêuticos

Os produtos de diagnóstico e monitoramento lideraram com 71,62% da participação do mercado de dispositivos cardiovasculares em 2025, sublinhando a importância do rastreamento precoce para a gestão de riscos. Plataformas de ECG contínuo, como o BodyGuardian MINI, fornecem até 15 dias de dados de Holter, enriquecidos pela IA BeatLogic que aprimora a classificação do ritmo. O dispositivo vestível resistente à água da Vivalink estende o monitoramento para 30 dias, adicionando conforto para observação de longo prazo. A inteligência artificial aumenta ainda mais a precisão diagnóstica, pois o CarDS-Plus pode interpretar ECGs de smartwatch de derivação única em aproximadamente 35 segundos, gerando informações acionáveis.

As categorias terapêuticas estão avançando rapidamente. Os marcapassos sem eletrodos limitam os riscos de infecção associados aos eletrodos transvenosos, e modelos de câmara dupla como o AVEIR DR agora sincronizam a estimulação atrioventricular. Dispositivos inovadores, incluindo o stent biodegradável da Abbott para artérias abaixo do joelho, abordam a isquemia crônica com risco de perda de membro, expandindo o mercado de dispositivos cardiovasculares. A ablação cardíaca guiada por IA registrou 88% de sobrevida livre de arritmia em 12 meses versus 70% para isolamento de veia pulmonar isolado, destacando o potencial para resultados superiores. O tamanho do mercado de dispositivos cardiovasculares atribuído aos terapêuticos avançados está destinado a crescer junto com essas inovações.

Por Aplicação: A Doença Cardíaca Estrutural Ganha Impulso

A doença arterial coronariana permaneceu dominante com 44,55% do mercado de dispositivos cardiovasculares em 2025. Intervenções como a litotripsia intravascular ampliam o tratamento para lesões gravemente calcificadas. No entanto, as aplicações cardíacas estruturais estão crescendo mais rapidamente, a um CAGR de 7,42%, impulsionadas pelo reparo mitral e tricúspide transcateter. O SAPIEN M3 da Edwards Lifesciences oferece substituição mitral por cateter para pacientes de alto risco, enquanto estudos contínuos de TAVI mostram segurança expandida para coortes de baixo risco.

As tecnologias para insuficiência cardíaca acrescentam impulso. A aquisição da V-Wave pela Johnson & Johnson destacou o potencial de USD 1,7 bilhão para sistemas de shunt que aliviam a congestão pulmonar. As terapias para hipertensão avançaram em novembro de 2023, quando o Symplicity Spyral da Medtronic obteve aprovação da FDA, consolidando a denervação renal como uma opção viável para hipertensão resistente a medicamentos. O tamanho do mercado de dispositivos cardiovasculares para denervação renal está preparado para expansão de dois dígitos por vários anos sob essas dinâmicas.

Por Usuário Final: Os CCAs Aceleram a Mudança de Serviços

Hospitais e centros cardíacos detinham 58,67% da receita de 2025, retendo encaminhamentos de casos complexos e infraestrutura avançada de imagem. No entanto, os CCAs estão crescendo mais rapidamente, a um CAGR de 9,41%, graças à economia de custos e estadias mais curtas. Os pagamentos do Medicare aos CCAs aumentaram 2,6% em 2024, incentivando a neutralidade de local e trazendo intervenções cardiovasculares para ambientes comunitários. As projeções dos analistas mostram o mercado de CCAs dos EUA subindo para USD 59 bilhões até 2028, com os volumes de procedimentos destinados a crescer 25% nesta década.

Os modelos de cuidados remotos seguem a mesma tendência de descentralização. O sensor de artéria pulmonar Cordella da Endotronix permite o gerenciamento proativo da insuficiência cardíaca em casa, combinando leituras de pressão invasivas com sinais vitais não invasivos. Essa tecnologia borra os limites tradicionais do local de atendimento, prometendo crescimento de volume além das paredes hospitalares. Cada mudança sustenta a expansão contínua no mercado de dispositivos cardiovasculares.

Análise Geográfica

A América do Norte ancorou 44,78% do mercado de dispositivos cardiovasculares em 2025, aproveitando os altos gastos per capita com saúde e a ampla cobertura de seguros. O reembolso do Medicare para CCAs atingiu USD 6,1 bilhões em 2022, ilustrando a tração do pagador público para cuidados ambulatoriais, conforme medpac.gov. Estruturas regulatórias robustas permitem a rápida adoção de dispositivos habilitados por IA, como demonstrado pelas múltiplas autorizações da FDA para marcapassos sem eletrodos e sistemas de ablação durante 2024. A força do lado da oferta decorre de centros de P&D em Minnesota, Califórnia e Massachusetts, onde empresas de dispositivos se co-localizam com universidades de pesquisa.

A Europa ocupa o segundo lugar em receita, apoiada por uma tradição de inovação clínica. O escrutínio mais rigoroso do Regulamento de Dispositivos Médicos Europeu, no entanto, pode adiar aprovações e apertar a vigilância pós-mercado, restringindo temporariamente a oferta. Mesmo assim, as aprovações da Marca CE para o marcapasso AVEIR DR e o sistema de válvula mitral M3 confirmam a inovação contínua sob as novas regras, conforme abbott.mediaroom.com. A adoção de ablação por campo pulsado e litotripsia intravascular sublinha ainda mais o compromisso regional com os cuidados minimamente invasivos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,44% até 2031. O envelhecimento das populações e o aumento dos fatores de risco relacionados ao estilo de vida criam um grande grupo de pacientes, com a China sozinha contando 290 milhões de pacientes com doenças cardiovasculares, conforme biospectrumasia.com. As parcerias público-privadas melhoram a infraestrutura, e as iniciativas políticas na Índia e na China incentivam a fabricação doméstica. Apesar dos caminhos regulatórios heterogêneos, as empresas locais colaboram com líderes globais para transferências de tecnologia, acelerando a aceitação de novos implantes. Coletivamente, esses elementos constroem impulso para o mercado de dispositivos cardiovasculares em diversas economias.

Panorama regulatório

Nos Estados Unidos, a supervisão dos produtos combinados está a cargo do FDA Office of Combination Products, que designa o centro de análise líder (CDRH, CDER ou CBER) com base no principal modo de ação. Os requisitos de fabricação e qualidade são harmonizados sob o 21 CFR Part 4 para alinhar os sistemas de qualidade de dispositivos e medicamentos aplicáveis a produtos combinados.

Na Europa, o Regulamento de Dispositivos Médicos MDR 2017/745 eleva as exigências de evidência e documentação para combinações de medicamento e dispositivo. O Artigo 117 exige que combinações integrais de medicamento e dispositivo cumpram os Requisitos Gerais de Segurança e Desempenho do Anexo I do MDR e, quando o dispositivo não possui marcação CE independente, inclui um Parecer de Organismo Notificado no dossiê do medicamento; a Regra 14 do MDR classifica muitos desses dispositivos como Classe III. Em junho de 2025, o Conselho Europeu apoiou reformas propostas para esclarecer definições e referências relativas a produtos combinados no âmbito do MDR e do IVDR, reforçando o planeamento regulatório paralelo de medicamentos e dispositivos.

Cenário Competitivo

Prevalece uma concentração moderada, com Medtronic, Abbott, Boston Scientific, Edwards Lifesciences e Johnson & Johnson respondendo pela maioria das vendas globais. A compra de USD 13,1 bilhões da Shockwave Medical pela Johnson & Johnson em abril de 2024 impulsiona sua tecnologia em litotripsia intravascular, enquanto a subsequente aquisição da V-Wave aprofunda a exposição à terapia de insuficiência cardíaca. A Boston Scientific ampliou seu alcance em litotripsia intravascular ao adquirir a Bolt Medical por até USD 664 milhões em janeiro de 2025.

Os pipelines de produtos mostram avanço paralelo. Os algoritmos AccuRhythm AI da Medtronic reduziram os alertas falsos de monitores implantáveis em até 88,2%, melhorando a eficiência dos clínicos. O TAVI expansível por balão guiado por software da Abbott integra algoritmos procedimentais que aprimoram a precisão do implante valvar. A Edwards Lifesciences concentra-se em sistemas transcateter de próxima geração, visando capturar crescimento incremental no reparo mitral e tricúspide.

As parcerias com startups de saúde digital ampliam as capacidades analíticas. A Medtronic colabora com empresas de IA para previsão de arritmias, e a Boston Scientific investe em plataformas de gerenciamento de ritmo baseadas em nuvem. Essas estratégias visam melhores resultados e menores taxas de reinternação, sustentando a demanda contínua no mercado de dispositivos cardiovasculares.

Orquestração de Portfólio: Além da Simples Escala versus Especialização

O mercado cardiovascular está passando por uma mudança na forma como as empresas se posicionam — superando a antiga escolha entre ser grande ou especializado. Os players mais bem-sucedidos no mercado de dispositivos cardiovasculares estão construindo redes estratégicas de produtos complementares que fortalecem suas principais propostas de valor. Essa abordagem é clara em parcerias como a entre a Anumana, sediada no Reino Unido, e a Mayo Clinic, que levou à autorização da FDA para seu dispositivo ECG-IA LEF que detecta potencial insuficiência cardíaca. Essas colaborações permitem que as empresas acessem expertise especializada sem precisar desenvolver tudo internamente. Dentro do segmento de Dispositivos Terapêuticos e Cirúrgicos, que representa 75,3% do mercado, as empresas agora se concentram em criar sistemas de produtos interconectados em vez de dispositivos independentes. Elas reconhecem que vencer agora depende de oferecer soluções completas em vez de apenas características individuais de produtos. Essa estratégia funciona particularmente bem na América do Norte, que representa cerca de 51,1% do mercado global de dispositivos cardiovasculares, onde os prestadores de saúde preferem cada vez mais fornecedores que oferecem soluções abrangentes e compatíveis.

Capital Regulatório: Transformando a Conformidade em Vantagem Competitiva

As empresas inteligentes no setor de dispositivos cardiovasculares estão transformando suas capacidades regulatórias de funções básicas de conformidade em ativos estratégicos que criam vantagens competitivas reais. A capacidade de navegar eficientemente em regulamentações complexas tornou-se uma habilidade valiosa que afeta o timing de lançamento de produtos, os custos e a posição de mercado. Empresas com forte expertise regulatória ganham vantagens de 6 a 12 meses na introdução de produtos no mercado, especialmente notável no mercado de dispositivos de cardiologia intervencionista, onde ser o primeiro se traduz diretamente em participação de mercado. A bem-sucedida autorização 510(k) da FDA da Anumana para seu dispositivo ECG-IA LEF com a Mayo Clinic mostra como os marcos regulatórios tornaram-se eventos-chave que investidores e analistas acompanham de perto. Essa expertise é particularmente valiosa na crescente região da Ásia-Pacífico, onde as empresas devem navegar por diferentes regulamentações em vários países. As empresas que investem em conhecimento regulatório, mantêm boas relações com as autoridades regulatórias e incluem o planejamento regulatório no início do desenvolvimento de produtos estão criando vantagens que os concorrentes têm dificuldade em igualar sem um investimento significativo de tempo.

Líderes do Setor de Dispositivos Cardiovasculares

Boston Scientific Corporation

Abbott

Medtronic

Edwards Lifesciences Corporation

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Marcos regulatórios e expansões de rótulo estão criando espaço em branco na gestão minimamente invasiva do ritmo cardíaco e em fluxos de trabalho ambulatoriais mais amplos. Em abril de 2026, a FDA aprovou alterações no rótulo do Abbott AVEIR VR Leadless Pacemaker para permitir a implantação através da veia jugular interna, uma expansão prática da via de acesso que pode ampliar a base elegível de médicos e pacientes em contextos onde o acesso femoral é desafiador. No mesmo mês, a FDA aprovou um suplemento de PMA da Medtronic para os eletrodos de marca-passo com eluição de fármaco CapSureFix que reduz a frequência de monitorização da carga microbiana, apoiando a eficiência operacional de hospitais e clínicas que gerem elevados volumes de implantes.

No lado tecnológico, a inovação em combinações de dispositivo e medicamento está a evoluir para um controlo de eluição mais personalizado e melhor cicatrização vascular, incluindo abordagens sem polímero com cinética de libertação bifásica e revestimentos de transportador de nova geração destinados à endotelização e à redução de eventos adversos a longo prazo. O foco em I&D está a deslocar-se para estratégias de duplo fármaco e imunomoduladoras e para um maior uso de modelação computacional para co-otimizar a mecânica do stent, a hemodinâmica e a libertação do fármaco, alinhando-se com a mudança do mercado em direção a soluções integradas que combinam hardware processual com atributos de desempenho específicos da terapia.

Desenvolvimentos recentes do setor

- Julho de 2026: A Johnson & Johnson anunciou a aprovação pela FDA da Plataforma Dual Energy THERMOCOOL SMARTTOUCH SF para fornecer energia de radiofrequência e de campo pulsado. A aprovação avança a ablação de dupla energia em eletrofisiologia e reforça a venda baseada em plataforma quando combinada com ferramentas de mapeamento e fluxo de trabalho.

- Janeiro de 2025: A Boston Scientific concluiu a aquisição da Bolt Medical por 664 milhões de USD, ampliando a sua franquia de litotripsia intravascular e expandindo a cobertura em intervenções coronárias e periféricas.

- Abril de 2024: A Johnson & Johnson concluiu a aquisição da Shockwave Medical por 13,1 mil milhões de USD, acrescentando uma franquia de litotripsia intravascular em escala com ampla adoção processual.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de dispositivos cardiovasculares é definido como a receita obtida com dispositivos médicos regulados usados para diagnosticar, monitorizar, tratar ou gerir cirurgicamente condições cardíacas e vasculares em contextos de cuidados de saúde a nível global.

Exclusões do escopo: excluímos plataformas de software autónomas de cardiologia e serviços não relacionados com dispositivos, e não contabilizamos software hospitalar de uso geral ou dispositivos vestíveis de bem-estar para consumidores como dispositivos cardiovasculares.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Eletrocardiograma (ECG)

- Monitoramento Cardíaco Remoto

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Terapêuticos e Cirúrgicos

- Dispositivos de Assistência Cardíaca

- Dispositivos de Gerenciamento do Ritmo Cardíaco

- Cateteres

- Enxertos

- Válvulas Cardíacas

- Stents

- Outros Dispositivos Terapêuticos e Cirúrgicos

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Doença Arterial Coronariana

- Arritmia

- Insuficiência Cardíaca

- Doença Cardíaca Estrutural

- Hipertensão

- Outros

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa por construir uma visão prática da procura e da intensidade dos procedimentos, uma vez que a combinação de dispositivos está ligada ao número de pacientes cardíacos diagnosticados e tratados. Normalmente, baseamo-nos em fontes públicas como a Organização Mundial da Saúde, o Banco Mundial, estatísticas de saúde da OCDE, o CDC dos EUA e comunicações da FDA sobre dispositivos e segurança, para fundamentar o contexto médico e regulatório.

Em seguida, mapeamos sinais de oferta e padrões de comercialização através de fontes como relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados, sites de associações e imprensa especializada em saúde de boa reputação. Quando útil, também usamos subscrições pagas que compilam dados financeiros e notícias de empresas, bases de dados de patentes para acompanhar a direção da inovação, e dados de importação e exportação ao nível de expedição para verificar a coerência dos fluxos transfronteiriços das classes de dispositivos relevantes. Estas fontes de pesquisa documental não são exaustivas, e muitas outras referências públicas e pagas são revistas para recolher dados, validar suposições e esclarecer quaisquer pontos conflituantes.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão as conclusões da pesquisa documental e preencher lacunas que as estatísticas publicadas não cobrem, especialmente em relação a intervalos de preços, comportamento em concursos e mudanças na combinação de produtos por contexto de cuidados. Entrevistamos e inquirimos fabricantes, distribuidores, clínicos, compradores de laboratórios de cateterismo e equipas de aquisição hospitalar em várias geografias principais, de modo a que as suposições possam ser ajustadas ao reembolso local, ao ritmo de adoção e aos ciclos de substituição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 15% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Pequenos participantes: 19% | Gestores: 55% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando lógica top-down e bottom-up, de modo que os totais permaneçam ancorados na prestação real de cuidados e sejam depois verificados face à realidade do lado da oferta. No lado top-down, os volumes de procedimentos e as populações de pacientes tratados são reconstruídos por região e depois traduzidos em procura de dispositivos usando taxas de utilização e percursos de cuidados típicos, seguidos de preços para chegar à receita.

Na prática, alguns fatores carregam a maior parte do peso, como a carga de doença cardiovascular e a composição etária, o número de procedimentos de ICP e de colocação de stents, as taxas de implantação de dispositivos de gestão do ritmo, o crescimento das intervenções cardíacas estruturais, a capacidade de hospitais e centros cardíacos, e os ciclos de substituição ou atualização de dispositivos de monitorização e implantáveis. Estes sinais são depois corroborados com aproximações bottom-up seletivas, como intervalos amostrados de preço médio de venda, margens de canal, e verificações de coerência da receita dos fornecedores para ajustar mudanças na combinação e relatórios desiguais.

Para a previsão, usamos análise de cenários apoiada por suavização de tendências nos principais fatores, uma vez que mudanças no reembolso e na adoção de tecnologia podem alterar os volumes mais rapidamente do que sugere uma extrapolação linear. Quando uma verificação bottom-up apresenta lacunas, por exemplo visibilidade limitada em mercados de países menores, o modelo usa indicadores substitutos como densidade de procedimentos, intensidade de importação e crescimento dos gastos hospitalares, para manter os totais regionais consistentes e reprodutíveis.

Validação de Dados e Ciclo de Atualização

A validação é feita através de verificações cruzadas repetidas, onde os resultados são comparados com sinais independentes como o crescimento de procedimentos, a direção dos gastos públicos em saúde e as faixas de preços observadas, sendo os valores atípicos revistos antes da aprovação final. Se uma região apresentar uma mudança abrupta que não possa ser explicada por adoção, reembolso ou momento cambial, as suposições são revistas e são acionadas chamadas de acompanhamento com especialistas de campo relevantes.

Antes da publicação, o modelo e o texto passam por várias etapas de revisão por analistas, de modo que os números finais sejam internamente consistentes entre regiões e agrupamentos de dispositivos. Os relatórios são atualizados anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, seguidas de uma revisão final antes da entrega para garantir que os clientes recebem a visão mais atualizada.

Estimativa de Mercado da Mordor Intelligence para o Mercado Global de Dispositivos Cardiovasculares em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para dispositivos cardiovasculares muitas vezes não coincidem, mesmo quando os títulos parecem semelhantes, porque o escopo e a lógica de precificação podem ser configurados de formas diferentes. As diferenças geralmente surgem em torno do que é contabilizado como dispositivo, de como a procura impulsionada por procedimentos é traduzida em receita, e da rapidez com que as suposições são atualizadas quando os padrões de adoção mudam.

Os parâmetros de referência de volume de procedimentos e as verificações de participação regional de utilizadores finais são as salvaguardas que mantêm o valor de 2025 da Mordor Intelligence ligado a sinais reais de procura, o que tende a reduzir a sobrecontagem que pode ocorrer quando sistemas de imagem adjacentes ou soluções de monitorização definidas de forma vaga são incluídos. As lacunas também surgem da forma como os preços médios de venda são projetados ao longo do tempo, de como o momento de conversão cambial é tratado entre regiões, e se cenários conservadores ou agressivos são apresentados como o caso principal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 61,82 mil milhões de USD (2025) | |

| Consultoria Global A | 70,02 mil milhões de USD (2025) | Usa um limite de dispositivo mais amplo que pode incorporar mais valor de diagnóstico e monitorização no total, e normalmente aplica suposições de progressão de ASP mais rápidas entre regiões. |

| Editora do Setor B | 74,71 mil milhões de USD (2025) | Baseia-se num conjunto de cenários de maior crescimento para a expansão de procedimentos e preços, e pode tratar certos equipamentos de suporte e diagnóstico como estando dentro do escopo de forma mais consistente entre os utilizadores finais. |

A dispersão na tabela é explicada principalmente por escolhas de limite e pela forma como os volumes e preços são projetados para o futuro, e não por um desacordo quanto ao aumento da procura. Ao manter o modelo rastreável em relação à intensidade dos procedimentos, à combinação de contextos de cuidados e a faixas de preços realistas, o total resultante permanece mais fácil de reproduzir e de atualizar quando qualquer um dos fatores muda.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos Cardiovasculares?

Espera-se que o tamanho do Mercado de Dispositivos Cardiovasculares atinja USD 64,71 bilhões em 2026 e cresça a um CAGR de 4,67% para atingir USD 81,29 bilhões até 2031.

Qual categoria de dispositivo detém a maior participação atualmente?

Os dispositivos de diagnóstico e monitoramento respondem por 71,62% da receita de 2025, impulsionados pela ampla adoção de soluções de ECG habilitadas por IA e monitoramento remoto.

Por que os dispositivos cardíacos estruturais estão atraindo atenção?

A doença cardíaca estrutural apresenta o crescimento de aplicação mais rápido, com um CAGR de 7,42%, graças às inovações em válvulas transcateter, como o SAPIEN M3 da Edwards Lifesciences.

Como os centros cirúrgicos ambulatoriais estão influenciando a dinâmica do mercado?

Os CCAs oferecem custos de procedimento mais baixos e tempos de recuperação mais curtos, resultando em um CAGR de 9,41% que supera os volumes hospitalares e apoia a expansão ambulatorial.

Quais regiões liderarão o crescimento futuro?

A América do Norte mantém a maior participação, com 44,78%, mas a Ásia-Pacífico registra a maior taxa de crescimento, com um CAGR de 8,44%, impulsionada pela crescente prevalência de doenças e pelo investimento em saúde.

Qual é a importância da inteligência artificial neste mercado?

A IA melhora dramaticamente a precisão diagnóstica, reduz alertas falsos e permite intervenções mais precoces, tornando-se um impulsionador crítico da adoção futura de dispositivos em todo o mundo.

Página atualizada pela última vez em: