Tamanho e Participação do Mercado de Sistemas de Elevação Artificial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

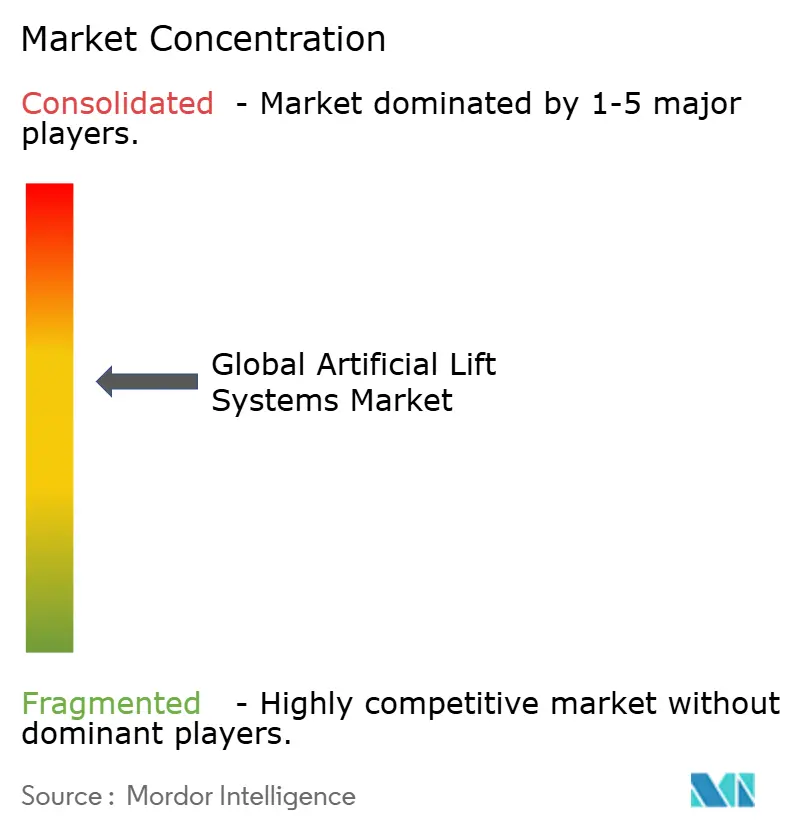

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Elevação Artificial por Mordor Intelligence

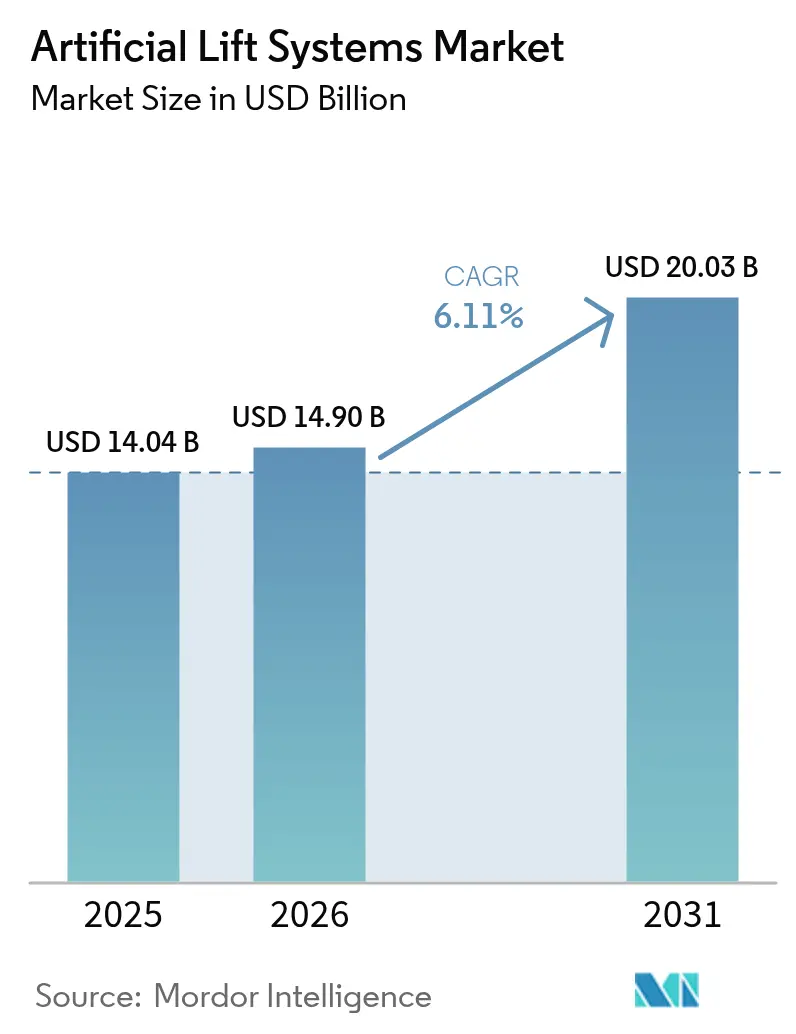

O tamanho do Mercado de Sistemas de Elevação Artificial foi avaliado em USD 14,04 bilhões em 2025 e estima-se que cresça de USD 14,9 bilhões em 2026 para atingir USD 20,03 bilhões até 2031, a um CAGR de 6,11% durante o período de previsão (2026-2031).

O crescimento está migrando de adições rápidas de capacidade para ganhos de desempenho constantes, à medida que os operadores utilizam tecnologia para recuperar mais dos poços existentes em vez de perfurar novos. A perfuração horizontal em xisto, a reativação crescente de campos maduros e as plataformas de otimização digital permanecem os principais motores de demanda. Motores de ímã permanente, acionamentos de velocidade variável habilitados por IA e elastômeros de maior durabilidade estão aumentando os tempos de operação e reduzindo os custos de energia. Fusões como o acordo da SLB com a ChampionX ilustram como escala e integração de dados são agora as principais vantagens competitivas.

Principais Conclusões do Relatório

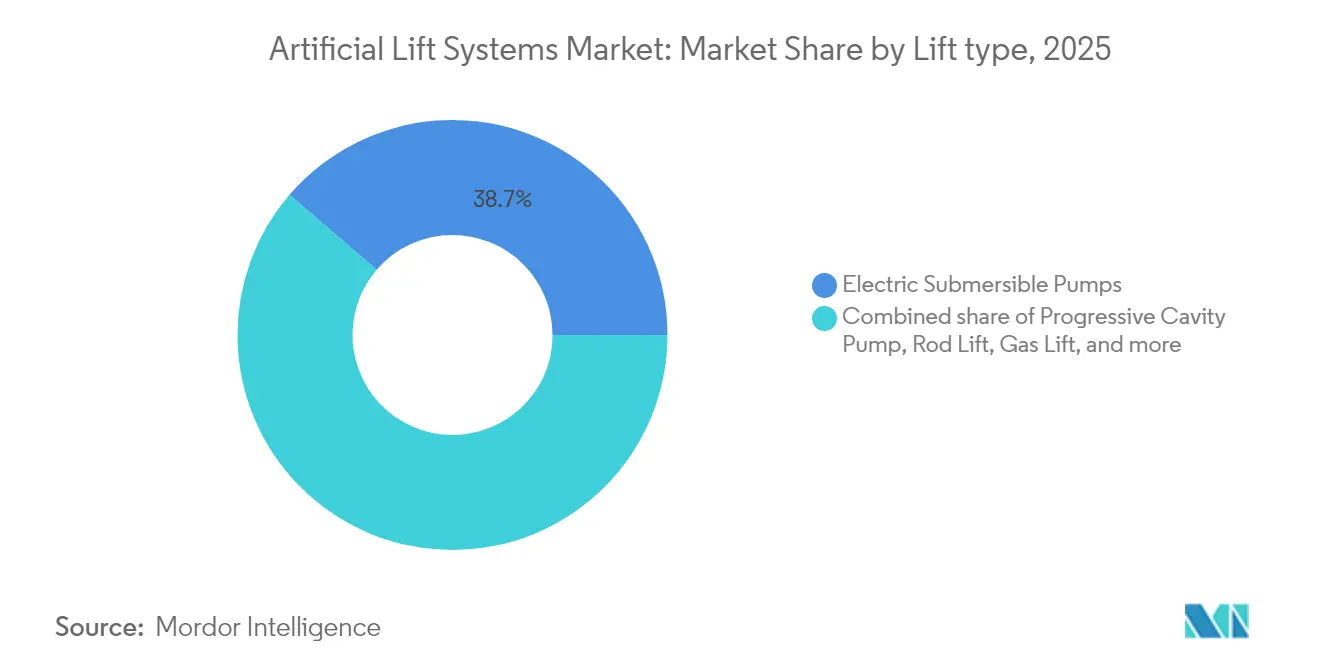

- Por tipo de elevação, as bombas submersíveis elétricas (ESP) lideraram com 38,70% da participação do mercado de sistemas de elevação artificial em 2025; as bombas de cavidade progressiva (PCP) devem crescer a um CAGR de 7,76% até 2031.

- Por orientação do poço, os poços horizontais representaram 49,60% do tamanho do mercado de sistemas de elevação artificial em 2025 e devem se expandir a um CAGR de 6,33% até 2031.

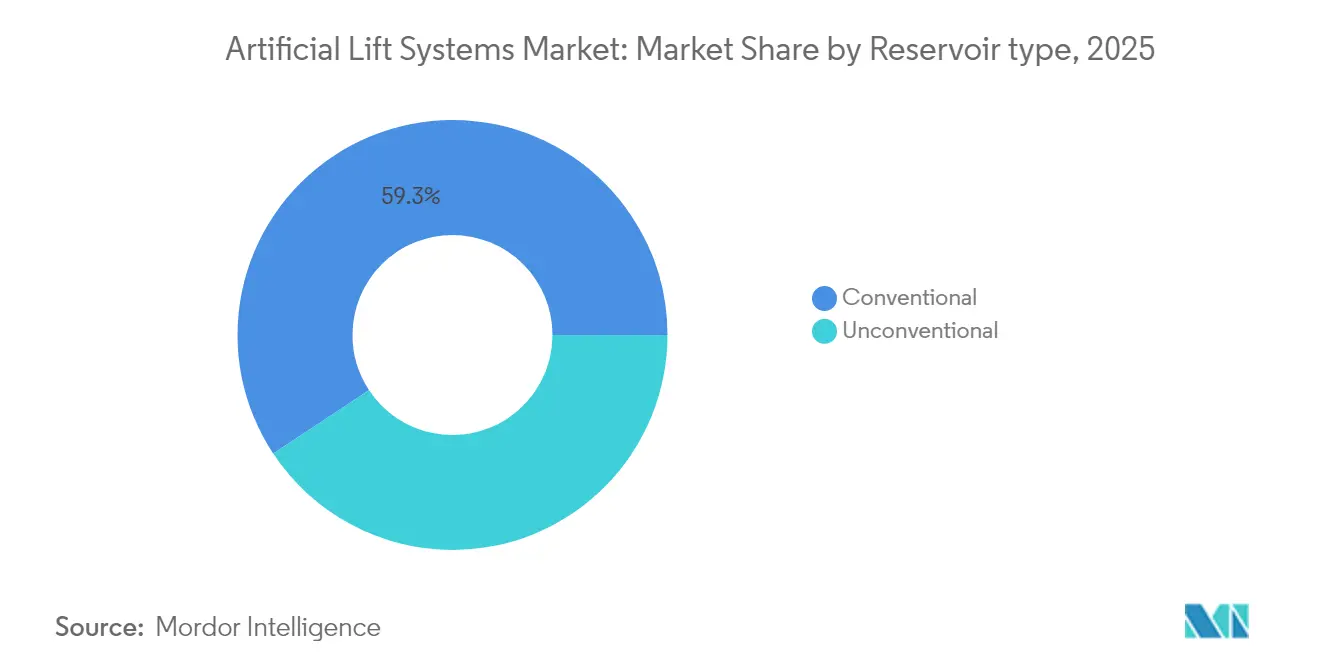

- Por tipo de reservatório, as formações não convencionais registraram o maior crescimento, com um CAGR de 8,55%, enquanto os reservatórios convencionais mantiveram 59,30% da participação na receita em 2025.

- Por aplicação, as instalações terrestres representaram 65,40% do tamanho do mercado de elevação artificial em 2025, enquanto as instalações offshore avançam a um CAGR de 9,1% até 2031.

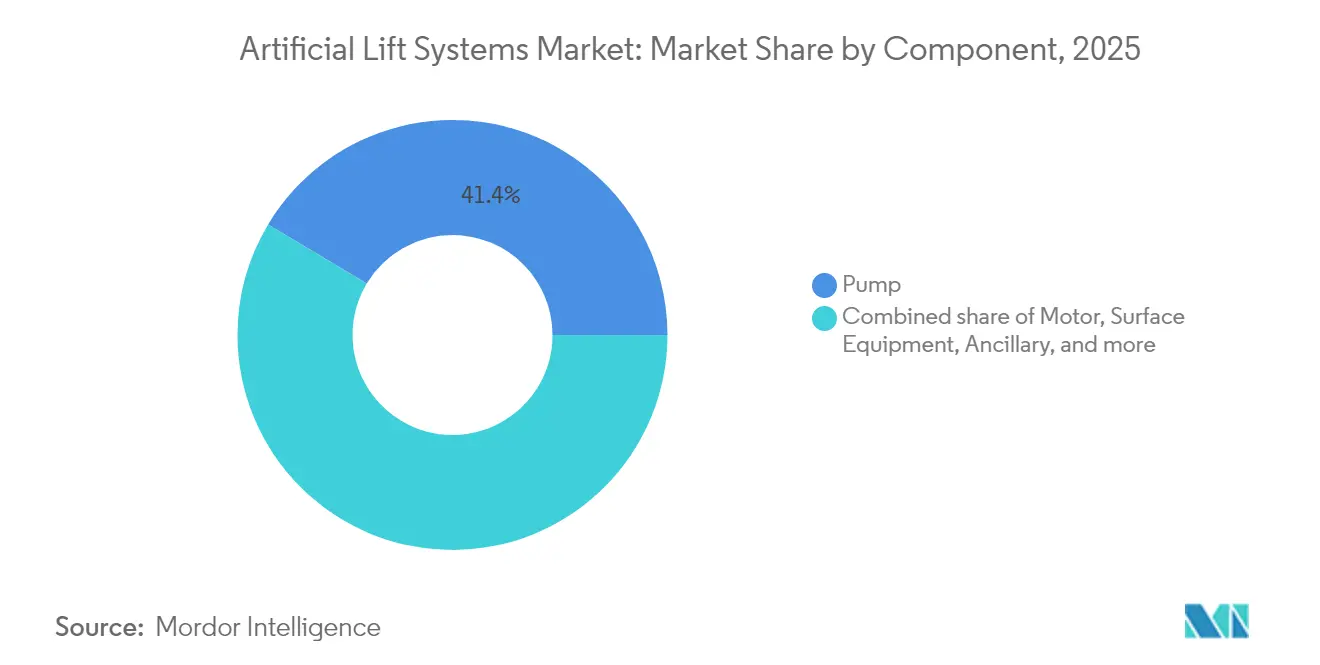

- Por componente, os conjuntos de bombas geraram 41,40% da receita de 2025 e devem crescer a um CAGR de 6,78%.

- Por serviço, instalação e comissionamento detiveram 46,50% da receita de 2025; os serviços de otimização e monitoramento estão crescendo a um CAGR de 6,69%.

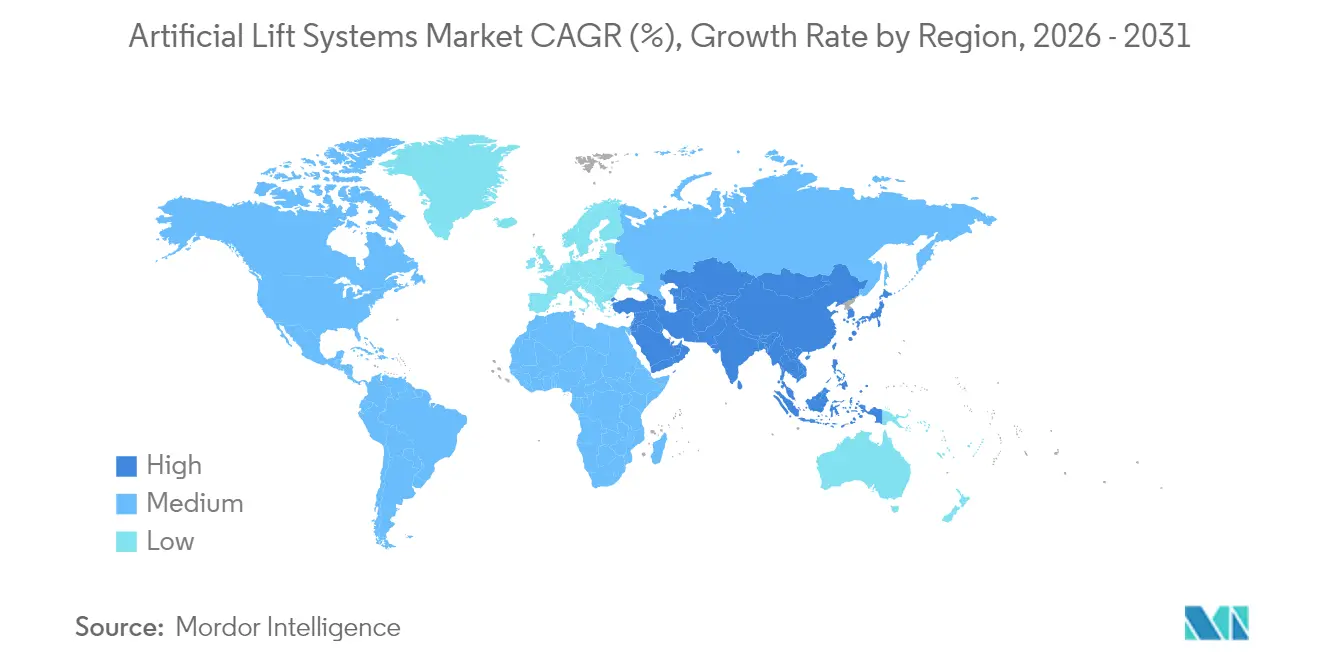

- Por geografia, a América do Norte capturou 35,60% da participação na receita em 2025; a região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Elevação Artificial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de alta nos gastos com rejuvenescimento de poços maduros | +1.20% | Global, concentrado na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Perfuração horizontal acelerada em reservatórios não convencionais | +0.90% | América do Norte, Argentina Vaca Muerta, China | Curto prazo (≤ 2 anos) |

| Digitalização da otimização de elevação (acionamentos de velocidade variável habilitados por IA) | +0.80% | Global, adoção antecipada na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Migração para projetos offshore pré-sal mais profundos | +0.70% | Brasil, Guiana, África Ocidental | Médio prazo (2-4 anos) |

| Demanda impulsionada por ESG por sistemas de elevação energeticamente eficientes | +0.50% | Global, pressão regulatória na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Reaproveitamento de colunas de ESP para geotermia em nichos específicos | +0.20% | Global, concentrado em regiões com atividade geotérmica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta no Rejuvenescimento de Poços Maduros

Os operadores estão redirecionando capital para extrair mais barris de poços envelhecidos, pois as intervenções custam 60-70% menos do que a perfuração de novos poços e entregam taxas internas de retorno acima de 30%. A Saudi Aramco sozinha destinou USD 3,5 bilhões para otimização de produção baseada em IA em 2024, sublinhando o compromisso de longo prazo com a extensão da vida útil dos ativos. (1)Fonte: OilPrice Staff, "Saudi Aramco Bets on AI for Production Optimization," oilprice.com Os engenheiros de produção relatam que a adição da coluna de elevação artificial correta pode prolongar a vida produtiva de um poço em 15-20 anos e adiar os passivos de abandono. As empresas de serviços observam demanda estável porque a atividade em campos maduros é menos sensível às oscilações do preço do petróleo do que a exploração de fronteira. A manutenção dos preços do petróleo bruto acima de USD 60 por barril sustenta este impulsionador, embora preços mais baixos desacelerem a liberação de capital.

Perfuração Horizontal em Reservatórios Não Convencionais

As áreas de xisto de segundo nível agora avançam para a fase de desenvolvimento, e suas curvas de declínio acentuadas forçam a implantação de elevação dentro de 12-18 meses após a primeira produção de petróleo. A Vaca Muerta da Argentina atingiu 757.122 barris por dia em dezembro de 2024, exigindo sistemas de elevação sofisticados em um inventário crescente de laterais. Ferramentas de aprendizado de máquina melhoram a previsão de pressão de fundo de poço e reduzem o superdimensionamento de equipamentos em 25-30%. A adoção antecipada de elevação na Bacia de Ordos, na China, apoia as metas de produção de gás de baixa permeabilidade e mantém a viabilidade econômica a USD 40 por barril. Esses fatores combinados ampliam o mercado endereçável de sistemas de elevação artificial no setor não convencional muito além da América do Norte.

Digitalização da Otimização de Elevação (Acionamentos de Velocidade Variável Habilitados por IA)

Os acionamentos de velocidade variável habilitados por IA e a análise em nuvem movem o gerenciamento de elevação do reativo para o preditivo. Os controles automatizados de elevação a gás da ExxonMobil aumentaram a produção em 2,2% em 1.300 poços sem equipe adicional. Algoritmos baseados em borda agora harmonizam energia de superfície, sensores de fundo de poço e dados de reservatório em tempo real, economizando 20-30% de energia. Halliburton e Baker Hughes estão empacotando esses algoritmos com garantias de hardware, deslocando os modelos comerciais para serviços baseados em resultados. As barreiras incluem silos de dados legados e escassez de cientistas de dados versados em operações de campo, mas a rápida replicação uma vez estabelecida a base limita a janela de vantagem do pioneiro.

Migração para Desenvolvimentos Offshore Pré-Sal Mais Profundos

O boom de produção pré-sal do Brasil e os projetos acelerados da Guiana exigem sistemas que sobrevivam sob alta pressão e temperatura por cinco ou mais anos. O contrato de serviços integrados de USD 800 milhões da SLB com a Petrobras destaca a demanda por impulsionamento subsea e válvulas de controle de intervalo elétrico que reduzem as necessidades de intervenção. Os operadores offshore aceitam preços de equipamentos de elevação 300-400% mais altos quando reduzem intervenções não planejadas que excedem USD 10 milhões por trabalho. A arquitetura elétrica também se alinha com as metas corporativas de redução de carbono ao eliminar fluidos hidráulicos e permitir a otimização de energia na superfície.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de compressão de CAPEX por volatilidade do preço do petróleo bruto | -1.10% | Global, agudo em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Altos custos de intervenção em águas ultraprofundas | -0.60% | Regiões offshore, Brasil, Golfo do México, África Ocidental | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de elastômeros especiais | -0.40% | Global, fabricação concentrada na Ásia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para retrofits de automação | -0.30% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Compressão de CAPEX por Volatilidade do Preço do Petróleo Bruto

Quando o Brent cai abaixo de USD 60 por barril, os operadores adiam os orçamentos de elevação artificial em até 30%, como observado em 2020. Apesar das novas colunas modulares que podem ser instaladas de forma incremental, os horizontes de retorno de 18-24 meses ainda parecem arriscados em mercados voláteis. Os analistas esperam modestas reduções adicionais de 1% nos custos de poço em 2025, o que não compensará totalmente a incerteza de preços.(2)Fonte: American Oil & Gas Reporter, "Well-Cost Outlook 2025," aogr.com Os fornecedores respondem oferecendo contratos de aluguel e baseados em desempenho, mas os termos de empréstimo bancário permanecem vinculados às previsões de commodities, limitando a disponibilidade de capital durante as recessões.

Altos Custos de Intervenção em Águas Ultraprofundas

Uma intervenção de elevação artificial em águas profundas pode custar USD 5-15 milhões em comparação com USD 200.000 em terra, portanto os operadores estendem as metas de vida útil para 7-10 anos. As embarcações especiais necessárias cobram USD 500.000-800.000 por dia, tornando a confiabilidade o critério de compra predominante. Sistemas recuperáveis, como o AccessESP da Baker Hughes, reduzem a frequência de intervenções, mas apresentam prêmios de preço de 40-60%. A economia piora além de 2.000 metros de profundidade de água, atrasando a instalação de elevação artificial em até três anos após a primeira produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Elevação: Liderança das ESP Enfrenta Impulso das PCP

As bombas submersíveis elétricas retiveram 38,70% da receita em 2025, confirmando sua versatilidade para vazões de 100 a 30.000 barris por dia. As bombas de cavidade progressiva, no entanto, avançam a um CAGR de 7,76% porque seu design de rotor único lida com petróleo pesado e areia sem desgaste rápido. O híbrido PowerEdge ESPCP da SLB agora combina a confiabilidade das ESP com a tolerância das PCP para abrasivos, ao mesmo tempo em que reduz as emissões de CO₂ em 55%.

A elevação por haste ainda ancora os poços terrestres legados devido aos baixos custos operacionais, enquanto a elevação a gás se destaca offshore, onde o mínimo de hardware de fundo de poço é valorizado. Bombas de pistão hidráulico e jato permanecem em ambientes de nicho, arenosos ou remotos. A elevação por pistão limpa líquidos em poços de gás de baixa pressão. A tendência é em direção a pacotes híbridos que combinam dois ou mais métodos, oferecendo aos operadores soluções personalizadas à medida que os reservatórios amadurecem. À medida que os motores de ímã permanente elevam a eficiência das ESP em 20%, os fornecedores esperam uma concorrência mais acirrada entre as plataformas ESP e PCP ao longo do horizonte de previsão.

Por Orientação do Poço: Poços Horizontais Elevam o Nível Técnico

Os poços horizontais forneceram 49,60% da receita do mercado de elevação artificial de 2025 e se expandirão a um CAGR de 6,33% até 2031. Seus regimes de fluxo complexos impulsionam a inovação em separadores de gás e estágios de ESP de perfil reduzido que se encaixam em completações mais estreitas. Os motores de ímã permanente atingiram 11% de adoção em poços horizontais em 2024 porque fornecem maior potência em alojamentos mais curtos, um ativo onde o espaço lateral é escasso.

Os poços verticais permanecem vitais em províncias convencionais que valorizam equipamentos comprovados e baixo custo de intervenção. A padronização nas ferramentas de completação horizontal reduziu a diferença de custo de instalação, mas os poços horizontais ainda apresentam gastos com elevação artificial 150-200% mais altos. Os dispositivos autônomos de controle de influxo agora reduzem o corte de água em mais de 80% nos horizontais, prolongando a vida útil da bomba e reduzindo as curvas de custo de elevação. Esse ciclo de retroalimentação tecnológica reforça a mudança em direção aos laterais, mesmo em regiões outrora dominadas por produtores verticais.

Por Tipo de Reservatório: A Ascensão dos Não Convencionais Continua

Os campos convencionais detiveram 59,30% das vendas de 2025, mas os reservatórios não convencionais estão crescendo mais rapidamente, com um CAGR de 8,55%, à medida que o xisto, o petróleo de baixa permeabilidade e o gás de baixa permeabilidade proliferam. Os declínios iniciais rápidos forçam a instalação de elevação artificial dentro de 12-18 meses, em comparação com até cinco anos para poços convencionais. O software de aprendizado de máquina agora ajusta o dimensionamento da elevação, reduzindo falhas prematuras em 25-30% em ambientes de xisto.

O gás de xisto requer compressores de elevação a gás/pressurização de modo duplo para conter o carregamento de líquido. À medida que os preços de equilíbrio caem para USD 40 por barril, mais áreas marginais se tornam viáveis, expandindo o mercado de sistemas de elevação artificial. Os projetos convencionais ainda comandam o maior capital, mas os barris não convencionais adicionam volume e as empresas de serviços de dados usam para aperfeiçoar modelos preditivos, beneficiando ambas as classes de reservatório.

Por Aplicação: A Premiumização Offshore Acelera

Os campos terrestres geraram 65,40% da receita de 2025 devido aos menores custos logísticos e à capacidade de ajustar as configurações de elevação com frequência. O segmento offshore, embora menor, está crescendo a um CAGR de 9,1% à medida que o Brasil, a Guiana e a África Ocidental sancionam projetos mais profundos que necessitam de impulsionamento subsea de longa duração para o setor de sistemas de elevação artificial. As colunas offshore obtêm prêmios de preço de 300-400% porque a falha aciona a mobilização cara de sondas ou embarcações.

O impulsionamento subsea é o destaque de crescimento offshore. O recente contrato da SLB com a Petrobras para injeção de água do mar bruta ilustra como esses sistemas reduzem a complexidade e as emissões na superfície. As tendências de eletrificação favorecem a arquitetura subsea totalmente elétrica, eliminando linhas hidráulicas e permitindo atualizações remotas que reduzem a exposição de pessoal. Essa premiumização compensa os menores volumes unitários e impulsiona o crescimento constante da receita.

Por Componente: A Eficiência das Bombas Assume o Centro do Palco

Os conjuntos de bombas representaram 41,40% da receita do mercado de sistemas de elevação artificial em 2025 e crescerão a um CAGR de 6,78% à medida que motores de ímã permanente, revestimentos resistentes à abrasão e designs de estágio multifásico prolongam o tempo médio entre falhas. O motor híbrido TrueSync da Halliburton oferece ganhos de eficiência de 20% enquanto mantém a rotação síncrona sob extremos de calor e carga.

Os acionamentos de velocidade variável e os controladores digitais registram uma rápida adoção porque a otimização da produção depende de análises em tempo real. Os equipamentos de superfície integram conectividade em nuvem, e as peças ancilares, como seções de vedação, incorporam sensores que transmitem dados de saúde para centros remotos. O monitoramento por fibra óptica, exemplificado pelo SureCONNECT FE da Baker Hughes, fornece feedback contínuo de fundo de poço sem retirar a coluna. Esses avanços reduzem as equipes de campo e apoiam contratos de serviço baseados em resultados.

Por Serviço: A Manutenção, Reparo e Revisão Digital Transfere o Risco

A instalação e o comissionamento detiveram 46,50% da receita de serviços de 2025, mas as plataformas de otimização e monitoramento estão ganhando 6,69% ao ano. A aquisição da Artificial Lift Performance Limited pela ChampionX mostra como a análise de dados fortalece um portfólio de serviços tradicional.

As soluções de manutenção preditiva agora alertam sobre falhas com 30-60 dias de antecedência, reduzindo o tempo de inatividade em até 50%. Os fornecedores garantem cada vez mais barris em vez de tempo de atividade, alinhando os incentivos com os operadores. Os centros de operações remotas monitoram milhares de poços, despachando equipes apenas quando a análise aciona um alerta. Essa mudança reduz os custos de mão de obra e compensa a escassez de técnicos na América do Norte e na Europa.

Análise Geográfica

A América do Norte assegurou uma participação de 35,60% no mercado de sistemas de elevação artificial em 2025, ancorada por prolíficas formações de xisto e uma cultura de rápida adoção de tecnologia. A SLB relatou melhorias de 400% na vida útil das ESP na Bacia do Permiano após combinar designs de manuseio de gás com completações projetadas. A automação ajuda a contrariar a escassez regional de mão de obra, mas a falta de equipes qualificadas e elastômeros especiais permanecem gargalos para o mercado de sistemas de elevação artificial. O mercado está migrando para serviços de otimização em vez de novo hardware à medida que a infraestrutura amadurece.

O Oriente Médio e a África é a região de crescimento mais rápido, com um CAGR de 6,95%, impulsionada por USD 730 bilhões em gastos upstream até 2030 e um pipeline de projetos de recuperação aprimorada de petróleo. O programa RoboWell da ADNOC reduziu o uso de elevação a gás em 30%, revelando o apetite da região por soluções digitais de alto nível. As companhias nacionais de petróleo estão agrupando compromissos de P&D com grandes lotes de aquisição, consolidando relacionamentos de serviço de longo prazo que favorecem fornecedores integrados.

O crescimento da América do Sul gira em torno da Vaca Muerta da Argentina e do pré-sal do Brasil. Os contratos subsea de USD 1 bilhão da SLB com a Petrobras demonstram confiança em sistemas de impulsionamento de longa duração que resistem ao CO₂ corrosivo e ao H₂S. A Guiana ultrapassará 800.000 barris diários até 2025, ampliando ainda mais a demanda por pacotes de elevação subsea. Os acordos de transferência de tecnologia visam construir centros de fornecimento locais, encurtando os prazos de entrega e fomentando reservas de mão de obra qualificada.

Cenário Competitivo

O mercado de sistemas de elevação artificial mostra consolidação moderada à medida que as principais empresas de serviços fundem análises, produtos químicos e hardware para garantir contratos de produção holísticos. A aquisição da ChampionX pela SLB por USD 7,8 bilhões cria o portfólio de otimização de produção mais amplo do setor e visa USD 400 milhões em sinergias anuais. Baker Hughes e Halliburton respondem com roteiros de eletrificação e conjuntos de controle autônomo que prometem menor intensidade de carbono e maior tempo de atividade.

A vantagem competitiva agora repousa em dados em vez de aço; as empresas que coletam telemetria em tempo real e refinam algoritmos preditivos controlam as receitas recorrentes de serviços. O ESP de rolamento de empuxo magnético da Upwing Energy poderia perturbar os designs estabelecidos ao eliminar o atrito e o calor, ilustrando como especialistas emergentes conquistam nichos. (3)Fonte: Upwing Energy, "Active Magnetic Bearing ESP Technology," upwingenergy.com Os depósitos de patentes em motores de ímã permanente, sensoriamento por fibra óptica e fluxos de trabalho de IA em malha fechada continuam a crescer, confirmando a intensidade sustentada de P&D.

O estresse na cadeia de suprimentos de elastômeros especiais e eletrônicos persiste, limitando a produção de curto prazo e favorecendo fornecedores verticalmente integrados no mercado de sistemas de elevação artificial. Os concorrentes regionais na China e na Rússia investem em plantas de motores domésticos para se proteger dos riscos geopolíticos. No geral, a concorrência está migrando para contratos baseados em resultados nos quais os fornecedores assumem o risco de desempenho enquanto os operadores se concentram na alocação de capital.

Líderes do Setor de Sistemas de Elevação Artificial

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Schlumberger, uma empresa multinacional global de serviços de campo petrolífero, recebeu aprovação regulatória para concluir sua aquisição da ChampionX, criando a maior plataforma integrada de otimização de produção.

- Abril de 2025: A Baker Hughes apresentou as unidades de cimentação totalmente elétricas Hummingbird, as válvulas de intervalo SureCONTROL Plus e os sistemas subsea totalmente elétricos voltados para menores emissões.

- Janeiro de 2025: A Baker Hughes introduziu o sistema de acoplamento úmido por fibra óptica SureCONNECT FE para monitoramento contínuo de fundo de poço.

- Dezembro de 2024: A OneSubsea da SLB garantiu um contrato com a Petrobras para fornecer dois sistemas de injeção de água do mar bruta (RWI) subsea para o campo de Búzios, aumentando a eficiência de produção e reduzindo as emissões de gases de efeito estufa.

Escopo do Relatório do Mercado Global de Sistemas de Elevação Artificial

O relatório do mercado de sistemas de elevação artificial inclui:

| Bombas Submersíveis Elétricas (ESP) |

| Bombas de Cavidade Progressiva (PCP) |

| Elevação por Haste (Balancim, Haste de Sucção) |

| Elevação a Gás |

| Bombas de Pistão Hidráulico e Jato |

| Elevação por Pistão |

| Outros Sistemas de Nicho (Submersível Hidráulico, Capilar) |

| Poços Horizontais |

| Poços Verticais |

| Convencional |

| Não Convencional (Xisto/Baixa Permeabilidade) |

| Terrestre |

| Offshore |

| Bomba |

| Motor |

| Acionamento de Velocidade Variável e Controles |

| Equipamento de Superfície |

| Ancilares (Sensores, Seções de Vedação, Empacotadores) |

| Instalação e Comissionamento |

| Otimização e Monitoramento |

| Manutenção, Reparo e Revisão (MRO) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Elevação | Bombas Submersíveis Elétricas (ESP) | |

| Bombas de Cavidade Progressiva (PCP) | ||

| Elevação por Haste (Balancim, Haste de Sucção) | ||

| Elevação a Gás | ||

| Bombas de Pistão Hidráulico e Jato | ||

| Elevação por Pistão | ||

| Outros Sistemas de Nicho (Submersível Hidráulico, Capilar) | ||

| Por Orientação do Poço | Poços Horizontais | |

| Poços Verticais | ||

| Por Tipo de Reservatório | Convencional | |

| Não Convencional (Xisto/Baixa Permeabilidade) | ||

| Por Aplicação | Terrestre | |

| Offshore | ||

| Por Componente | Bomba | |

| Motor | ||

| Acionamento de Velocidade Variável e Controles | ||

| Equipamento de Superfície | ||

| Ancilares (Sensores, Seções de Vedação, Empacotadores) | ||

| Por Serviço | Instalação e Comissionamento | |

| Otimização e Monitoramento | ||

| Manutenção, Reparo e Revisão (MRO) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de elevação artificial?

O mercado atingirá USD 14,9 bilhões em 2026 e a previsão é de alcançar USD 20,03 bilhões até 2031

Qual tipo de elevação lidera o mercado atualmente?

As bombas submersíveis elétricas detêm 38,70% da receita, mantendo-as na posição de liderança.

Por que as bombas de cavidade progressiva estão ganhando terreno?

Sua capacidade de gerenciar petróleo pesado e areia abrasiva impulsiona um CAGR de 7,76% até 2031.

Qual região está crescendo mais rapidamente no mercado de sistemas de elevação artificial?

O Oriente Médio e a África estão se expandindo a um CAGR de 6,95%, apoiados por USD 730 bilhões em investimentos upstream.

Como a digitalização está mudando os serviços de elevação artificial?

A IA e os acionamentos de velocidade variável aumentam a produção em 2-4% e reduzem o consumo de energia em até 30%, deslocando os contratos de serviço para garantias de desempenho.

Qual é a principal restrição para a adoção de elevação artificial offshore?

Os custos de intervenção em águas ultraprofundas de USD 5-15 milhões por intervenção tornam a confiabilidade inegociável.

Página atualizada pela última vez em: