Tamanho e Participação do Mercado de Robôs de Serviço na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

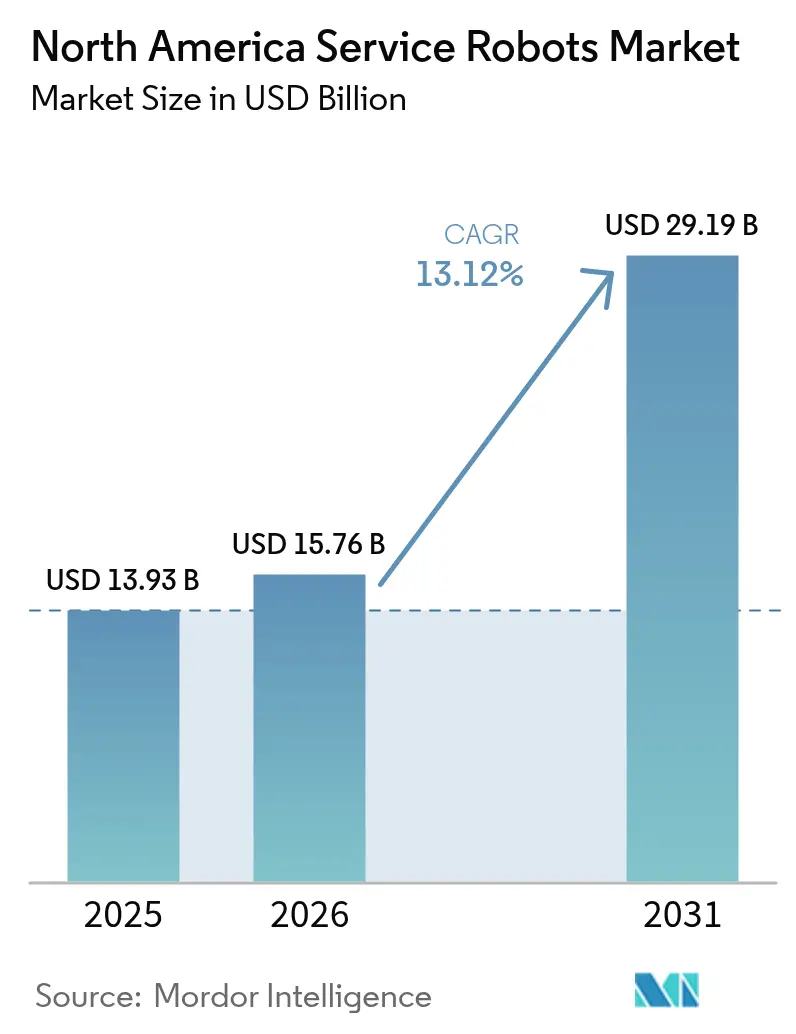

| Tamanho do mercado no ano base (2025) | 13.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Serviço na América do Norte por Mordor Intelligence

O tamanho do mercado de robôs de serviço na América do Norte foi avaliado em USD 13,93 bilhões em 2025 e estima-se que cresça de USD 15,76 bilhões em 2026 para atingir USD 29,19 bilhões até 2031, a um CAGR de 13,12% durante o período de previsão (2026-2031). A crescente escassez de mão de obra, especialmente em logística e saúde, está comprimindo as margens e acelerando a transição de fluxos de trabalho manuais para robóticos, transformando frotas autônomas de projetos piloto em equipamentos de capital convencionais. Rápidos declínios nos preços de chips LiDAR de estado sólido e de IA de borda estão tornando a detecção de alto desempenho acessível para usuários do mercado intermediário. Ao mesmo tempo, o software de frota baseado em assinatura está abrindo fluxos de receita recorrente para os fornecedores, ao mesmo tempo que reduz os custos iniciais para os compradores. Por fim, regulamentações municipais e de aviação favoráveis estão desbloqueando usos de entrega em calçadas, aéreos e em campi mais rapidamente do que o esperado.

Principais Conclusões do Relatório

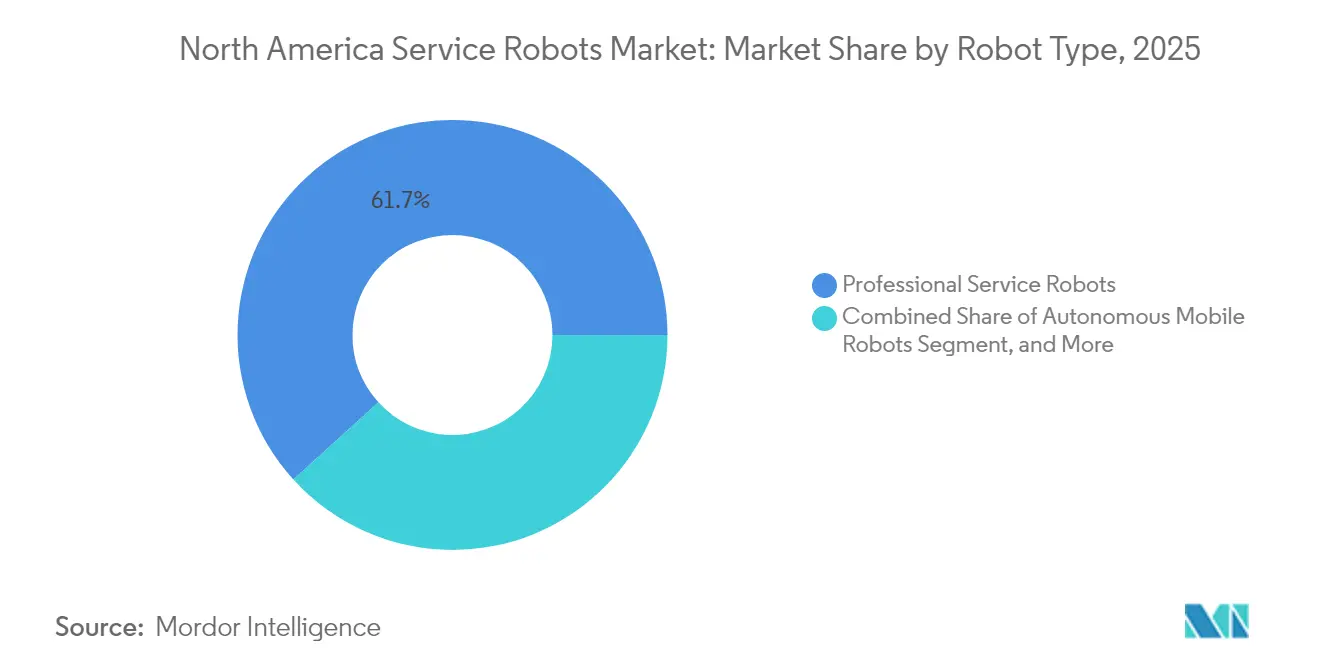

- Por tipo de robô, os robôs de serviço profissionais lideraram com 61,74% do tamanho do mercado de robôs de serviço na América do Norte em 2025, enquanto os robôs móveis autônomos estão preparados para um CAGR de 13,95% até 2031.

- Por aplicação, a automação de logística e armazéns deteve 29,21% do tamanho do mercado de robôs de serviço na América do Norte em 2025; os serviços de entrega e última milha estão projetados para registrar o CAGR mais rápido de 14,12% de 2026 a 2031.

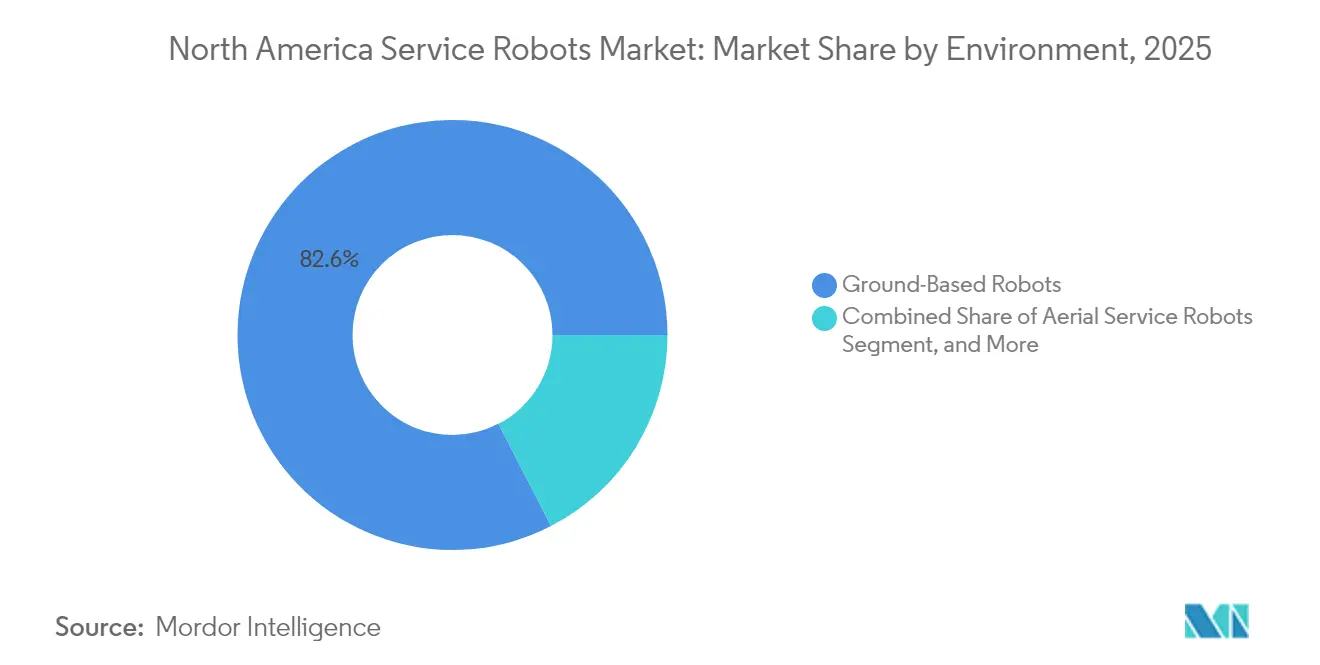

- Por ambiente, os robôs terrestres dominaram 82,58% do tamanho do mercado de robôs de serviço na América do Norte em 2025, enquanto as plataformas aéreas devem crescer a um CAGR de 13,65%.

- Por componente, o hardware gerou 68,05% do tamanho do mercado de robôs de serviço na América do Norte em 2025; no entanto, o software deve se expandir a um CAGR de 13,6% até 2031.

- Por geografia, os Estados Unidos capturaram 75,83% do tamanho do mercado de robôs de serviço na América do Norte em 2025, enquanto o México está projetado para ter o CAGR mais rápido de 13,75%, impulsionado por investimentos de nearshoring.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Robôs de Serviço na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Crescentes de Mão de Obra Acelerando a Adoção de Automação | +3.2% | Estados Unidos, Canadá (agudo em centros de logística: Ontário, Texas, Califórnia) | Curto prazo (≤ 2 anos) |

| Avanços em Inteligência Artificial e Visão de Máquina | +2.8% | Global, com adoção antecipada nos corredores tecnológicos dos Estados Unidos e clusters de pesquisa canadenses | Médio prazo (2-4 anos) |

| Crescente Demanda por Serviços sem Contato no Pós-Pandemia | +1.9% | Setores de hospitalidade e varejo dos Estados Unidos, Canadá urbano | Curto prazo (≤ 2 anos) |

| Envelhecimento Populacional Impulsionando Robôs de Serviço em Saúde | +2.4% | Estados Unidos, Canadá (concentrado em instalações de cuidado a idosos no Nordeste e Meio-Oeste) | Longo prazo (≥ 4 anos) |

| Programas de Incentivo Estaduais para Robótica Agrícola nos Estados Unidos | +1.1% | Estados Unidos (14 estados com programas ativos: Iowa, Nebraska, Califórnia, Wisconsin) | Médio prazo (2-4 anos) |

| Regulamentações de Segurança em Armazéns Favorecendo a Colaboração Humano-Robô | +1.6% | Estados Unidos, Canadá (OSHA e ministérios provinciais do trabalho impulsionando a conformidade) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Mão de Obra Acelerando a Adoção de Automação

Os salários em armazéns e hospitais subiram 6,8% ano a ano até o final de 2024, reduzindo as margens dos operadores de logística e prestadores de serviços de saúde.[1]Pesquisa de Abertura de Vagas e Rotatividade de Trabalho, Departamento de Estatísticas do Trabalho dos EUA, bls.gov As plataformas móveis autônomas agora apresentam retorno em 18 meses, metade do período de 2022, levando à implementação generalizada de frotas em instalações de todos os tamanhos. Os robôs Proteus da Amazon eliminaram 40% dos movimentos manuais de paletes em 350 centros de distribuição nos EUA, validando a economia para adotantes do mercado intermediário. A Locus Robotics relatou que 68% de suas conquistas em 2024 foram empresas com menos de 500 funcionários, confirmando a penetração em pequenas empresas. Picos salariais semelhantes em armazéns de Ontário elevaram o pagamento horário de operadores de empilhadeira em 22%, inclinando a matemática do retorno sobre o investimento em favor de veículos guiados autônomos.

Avanços em Inteligência Artificial e Visão de Máquina

Modelos de visão baseados em transformadores estão reduzindo as taxas de erro de navegação abaixo de 0,5%, permitindo deslocamento seguro em corredores movimentados. A arquitetura RT-2 da Google DeepMind demonstrou manipulação zero-shot de 6.000 objetos, reduzindo drasticamente o tempo de treinamento específico por tarefa.[2]"Modelo de Visão-Linguagem-Ação RT-2," Google DeepMind, deepmind.google O Moxi da Diligent Robotics aproveitou esses ganhos para atender 140 hospitais nos EUA em 2024 sem reprogramação linha por linha. O sistema See and Spray da Blue River da John Deere reduziu o uso de herbicidas em 77% em 8.000 tratores, demonstrando a utilidade da IA em ambientes externos. A vantagem competitiva está migrando das tolerâncias mecânicas para pipelines de dados que fornecem atualizações contínuas de modelos.

Crescente Demanda por Serviços sem Contato no Pós-Pandemia

Sessenta e um por cento dos consumidores dos EUA preferiram opções de autoatendimento em 2024, uma preferência que persistiu mesmo após o levantamento das obrigações sanitárias.[3]"Preferências do Consumidor por Serviços sem Contato," Associação Nacional de Restaurantes dos EUA, restaurant.org A Starship Technologies completou seis milhões de entregas autônomas com um índice de pontualidade de 98,7%, reforçando a confiança do consumidor em entregas sem presença humana. As 10.000 unidades Servi da Bear Robotics reduziram a mão de obra na área de atendimento ao cliente em 23% e aumentaram a rotatividade de mesas em 15% em restaurantes casuais. Na área da saúde, o Relay da Savioke entregou 12 milhões de itens com mínimo contato humano, reduzindo vetores de infecção. As ordenanças municipais em 38 jurisdições agora permitem robôs em calçadas, fornecendo a certeza regulatória que as empresas precisam para escalar frotas.

Envelhecimento Populacional Impulsionando Robôs de Serviço em Saúde

Adultos com 65 anos ou mais compreenderão 21,6% da população dos EUA até 2030, sobrecarregando a capacidade clínica. A plataforma da Vinci da Intuitive Surgical realizou 2,3 milhões de procedimentos globalmente em 2024, com 68% desses procedimentos nos Estados Unidos, impulsionados pela paridade de reembolso pelo Medicare para cirurgia robótica. Instalações de enfermagem especializada com 12% de vagas de auxiliares adotaram robôs de reabilitação e telepresença para preencher lacunas no atendimento. As unidades de telepresença GoBe da Blue Ocean Robotics reduziram as transferências de emergência em 18% em 450 locais de cuidado a idosos. Ontário financiou CAD 45 milhões (USD 33 milhões) para robótica de reabilitação em 80 residências, sinalizando um compromisso provincial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento Inicial de Capital | -2.1% | PMEs dos Estados Unidos e Canadá, instalações de saúde rurais | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Responsabilidade na Interação Humano-Robô | -1.7% | Estados Unidos (manufatura, logística, espaços públicos com tráfego de pedestres) | Médio prazo (2-4 anos) |

| Estrutura Limitada de Subscrição de Seguros para Implantação de Robôs de Serviço | -0.9% | Estados Unidos, Canadá (lacunas em apólices de responsabilidade civil comercial) | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados em Manutenção de Robôs em Áreas Rurais | -1.2% | Interior dos Estados Unidos, Norte do Canadá (locais agrícolas e industriais remotos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento Inicial de Capital

Robôs de armazém custam de USD 35.000 a USD 75.000 por unidade, enquanto sistemas cirúrgicos têm em média USD 2,5 milhões; os preços são excessivamente elevados para muitas pequenas organizações. Quarenta e três por cento dos hospitais rurais relataram orçamentos de capital abaixo dos limites mínimos para robótica em uma pesquisa de 2024. Os modelos de robô como serviço transferem os gastos para despesas operacionais, mas ainda dependem de rendimento previsível, limitando seu apelo fora da logística. Plataformas agrícolas com preços entre USD 250.000 e USD 500.000 permanecem viáveis apenas para fazendas com mais de 2.000 acres, a menos que programas de subsídio cubram até 50% dos custos. Os obstáculos de capital, portanto, moderam a demanda, especialmente entre operadores rurais com recursos limitados.

Preocupações com Segurança e Responsabilidade na Interação Humano-Robô

A norma ANSI/RIA R15.08 cobre cobots de fábrica, mas robôs de serviço em espaços públicos carecem de regras uniformes de responsabilidade, expondo os operadores a riscos não segurados. Menos de 30 seguradoras nos EUA oferecem apólices independentes para robôs autônomos, deixando lacunas de cobertura para falhas algorítmicas. Trinta e quatro por cento dos varejistas citaram o medo de responsabilidade como principal barreira em 2024. Incidentes de destaque envolvendo robôs em calçadas em São Francisco e Pittsburgh desencadearam atrasos de seis meses no licenciamento. A colcha de retalhos de conformidade aumenta os custos de implantação em um estimado de 12 a 18%, desacelerando as implementações em zonas de pedestres movimentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Plataformas Profissionais Dominam enquanto Frotas Autônomas Aceleram

Os sistemas profissionais responderam por 61,74% da receita de 2025, impulsionados por robôs cirúrgicos, de defesa e de inspeção. Apesar dos preços elevados, os hospitais adicionaram sistemas da Vinci para capitalizar a paridade de reembolso pelo Medicare. No entanto, o mercado de robôs de serviço na América do Norte está se deslocando em direção a robôs móveis autônomos em escala de frota, a categoria de crescimento mais rápido com um CAGR de 13,95%. A base instalada da Locus Robotics ultrapassou 40.000 unidades em 300 locais em 2024, impulsionada pela precificação por assinatura que reduz as despesas de capital. Robôs pessoais como o Roomba da iRobot enfrentam saturação com 18% de penetração em domicílios nos EUA. Os modelos semi-autônomos estão perdendo terreno à medida que os avanços da IA empurram os operadores em direção a soluções totalmente não tripuladas. Os ecossistemas de software que orquestram frotas de múltiplos fornecedores agora definem a vantagem competitiva, como evidenciado pelo FetchCore da Zebra, que gerencia robôs mistos em 500 instalações.

As frotas autônomas reformulam as estruturas de custos ao permitir utilização de 24 horas sem mão de obra incremental. O tempo de atividade da frota supera 98%, um limiar de confiabilidade que convence armazéns do mercado intermediário a saltar inteiramente a mecanização manual. Os fornecedores também vendem análises de uso que identificam gargalos e preveem manutenção, entrincheirando os custos de mudança de software. À medida que o tamanho do mercado de robôs de serviço na América do Norte para sistemas móveis autônomos cresce, a liderança dos robôs profissionais dependerá de autorizações processuais e integração de dados peri-operatórios, e não apenas de hardware.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Entrega Supera a Automação Consolidada de Armazéns

A automação de logística e armazéns respondeu por uma participação de 29,21% no mercado de robôs de serviço na América do Norte em 2025. A penetração entre grandes operadores de comércio eletrônico superou 60%, sinalizando maturidade. O crescimento está se deslocando para os serviços de entrega e última milha, projetados para atingir um CAGR de 14,12%. Apenas 100 municípios nos EUA hospedam frotas de entrega em calçadas, deixando uma pista substancial. As aplicações em saúde continuam a se expandir de forma constante, com o TUG da Aethon em 400 hospitais, transportando medicamentos e roupas de cama. Os casos de uso agrícola desbloqueiam ganhos de produtividade por meio de pulverização de precisão e ordenha autônoma, mas dependem de créditos estaduais desiguais. Robôs de segurança patrulham estacionamentos e campi, mas o escrutínio de vigilância pública modera a velocidade de adoção. A dispersão dos casos de uso expande o tamanho total do mercado endereçável de robôs de serviço na América do Norte, enquanto diversifica a receita além dos armazéns tradicionais.

O crescimento de longo prazo na robótica de entrega depende de ordenanças que esclareçam o direito de passagem e a responsabilidade. A densidade de frota também eleva a receita recorrente de software. Em contraste, os ganhos incrementais em armazéns agora provêm da integração de braços articulados, ASRS e AMRs sob orquestração unificada, uma área onde os clientes empresariais exigem plataformas agnósticas ao fornecedor. A diversidade de aplicações, portanto, equilibra picos rápidos liderados por regulamentação com fluxos de crescimento constantes e incrementais, sustentando as perspectivas do setor de robôs de serviço na América do Norte.

Por Ambiente: Plataformas Aéreas Ganham Altitude

Os robôs terrestres responderam por 82,58% da receita em 2025, refletindo o domínio das implantações em armazéns e saúde. No entanto, os robôs aéreos registrarão um CAGR de 13,65% até 2031, à medida que as isenções da Parte 107 da FAA para operações além da linha de visão visual dobraram em 2024. Empresas de utilidade pública como a Duke Energy inspecionaram 19.312 km de linhas com drones, reduzindo os custos manuais em 40%. A agricultura também se beneficia de drones que pulverizam com precisão a um décimo da carga química de equipamentos terrestres.

Os robôs marinhos permanecem um nicho, mas são essenciais para inspeção subaquática e manutenção portuária. À medida que a robustez dos sensores melhora, os segmentos aéreo e marinho abrirão novas receitas, embora os robôs terrestres continuem a ancorar a participação de mercado de robôs de serviço na América do Norte até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Assinaturas de Software Reformulam a Receita

O hardware contribuiu com 68,05% da receita em 2025, mas o software está crescendo a 13,6% ao ano à medida que os fornecedores migram para modelos de precificação de robô como serviço. A Fetch e a Locus derivam a maior parte de seus novos pedidos de contratos por separação ou por hora, o que suaviza os fluxos de caixa e alinha os incentivos dos fornecedores com o rendimento do cliente. O FetchCore da Zebra orquestra frotas mistas e se integra com WMS ou ERP, vinculando os clientes a licenças de vários anos.

A queda nos preços do LiDAR para USD 500 desbloqueou o mapeamento de alta definição para frotas de médio porte, mas a comoditização de componentes significa que as margens estão migrando para o software. Algoritmos de manutenção preditiva reduziram o tempo de inatividade não planejado em 35% em 2024, resultando em menos chamadas de serviço de quebra e conserto. O tamanho do mercado de robôs de serviço na América do Norte, portanto, inclinará progressivamente para fluxos de receita semelhantes a SaaS à medida que as frotas se expandirem.

Análise Geográfica

Os Estados Unidos detêm 75,83% do tamanho do mercado de robôs de serviço na América do Norte, ancorados por megacentros de distribuição e implantações cirúrgicas. O crescimento está se expandindo para a logística do mercado intermediário e sistemas de saúde regionais à medida que os preços dos AMRs caem e a paridade de reembolso apoia a adoção cirúrgica. Empresas de logística terceirizada responderam por 42% das novas instalações de AMRs em 2024, em comparação com 28% em 2023. Os incentivos agrícolas estaduais criam pontos de concentração em Iowa, Nebraska e Califórnia, onde as subvenções cobrem até metade do custo do equipamento. No entanto, apenas 14 estados oferecem tais programas, levando a uma adoção agrícola irregular.

O México é a geografia de crescimento mais rápido, com um CAGR de 13,75%, à medida que o nearshoring impulsiona os investimentos em automação. O investimento estrangeiro direto atingiu USD 36 bilhões em 2024, principalmente canalizado para plantas automotivas e eletrônicas que utilizam robôs colaborativos para atender aos padrões de qualidade de exportação. A inflação salarial de 8,2% em 2024 reduziu a diferença de custo em relação aos Estados Unidos, tornando o trabalho robótico mais atraente. Fornecedores como a Locus e a Fetch abriram escritórios de vendas no México para apoiar esse crescimento.

O mercado canadense está centrado na saúde e na agricultura. Ontário reservou CAD 45 milhões (USD 33 milhões) em 2024 para robótica de reabilitação em 80 residências, com o objetivo de aliviar as lacunas de pessoal no cuidado a idosos. Operações de grãos nas pradarias testam drones aéreos para monitoramento de culturas, enquanto os portos da Colúmbia Britânica implantam robôs marinhos para limpeza de cascos. No entanto, a escassez de técnicos em comunidades do Norte prolonga os tempos de espera para reparo além de 72 horas, uma restrição que modera a adoção fora dos corredores metropolitanos.

Panorama regulatório

A implantação de robôs de serviço na América do Norte é moldada mais por normas de segurança, práticas de fiscalização e regras de aquisição do que por um único regulador específico para robótica. Nos Estados Unidos, a OSHA continua a se basear no dever geral e em orientações de segurança no trabalho já existentes, em vez de uma norma dedicada à robótica, enquanto a conformidade de segurança para sistemas robóticos cada vez mais acompanha normas consensuais como a ANSI/RIA R15.06-2025, atualizada no final de 2025 e harmonizada com a ISO 10218-1:2025 e a ISO 10218-2:2025, incluindo considerações ampliadas de cibersegurança e avaliação de risco para sistemas robóticos integrados.

O Canadá reforçou o alinhamento com estruturas de segurança internacionais atualizadas por meio da CSA Z434-2026 (publicada em 2026), que adota a ISO 10218-1:2025 e a ISO 10218-2:2025 com adaptações canadenses, substituindo a edição de 2014 e elevando o patamar de conformidade para aplicações e células robóticas. Paralelamente, a atividade legislativa de 2026 nos Estados Unidos introduziu escrutínio da cadeia de suprimentos e das aquisições para robôs avançados, incluindo propostas para criar uma Comissão Nacional de Robótica e restringir contratações federais vinculadas a robôs humanoides provenientes de países preocupantes. Assim, os fornecedores que vendem para clientes ligados ao governo e a infraestruturas críticas enfrentam uma camada adicional de diligência.

Análise da cadeia de valor

A cadeia de valor dos robôs de serviço na América do Norte abrange componentes centrais (sensores, computação de borda, baterias, motores, rolamentos, atuadores e eletrônica de segurança), integração de sistemas e software (navegação, orquestração, gestão de frotas e cibersegurança), montagem e testes, e, em seguida, a implantação por meio de vendas empresariais diretas, parceiros de canal e ofertas de robô como serviço. Os prazos de entrega e a disponibilidade de peças mecânicas e mecatrônicas surgiram como fatores práticos limitantes para a expansão das frotas, com comentários do setor em 2026 destacando rolamentos, atuadores e peças fundidas sob encomenda como gargalos recorrentes que podem atrasar as rampas de produção mesmo quando o software e a demanda estão prontos.

Do lado da oferta, tarifas e volatilidade no fornecimento estão remodelando as listas de materiais e as bases de fabricação. Fornecedores e fabricantes de equipamentos originais (OEMs) buscam cada vez mais opções de múltiplas fontes e zonas comerciais norte-americanas entre Estados Unidos, Canadá e México. Os atrasos de pedidos relatados em 2025 para fabricantes de robôs estenderam os prazos de entrega de alguns modelos, o que eleva a importância da capacidade de manutenção, disponibilidade de peças de reposição e prontidão para implantação na seleção de fornecedores, especialmente para operadores de logística e saúde que implementam frotas em múltiplos locais.

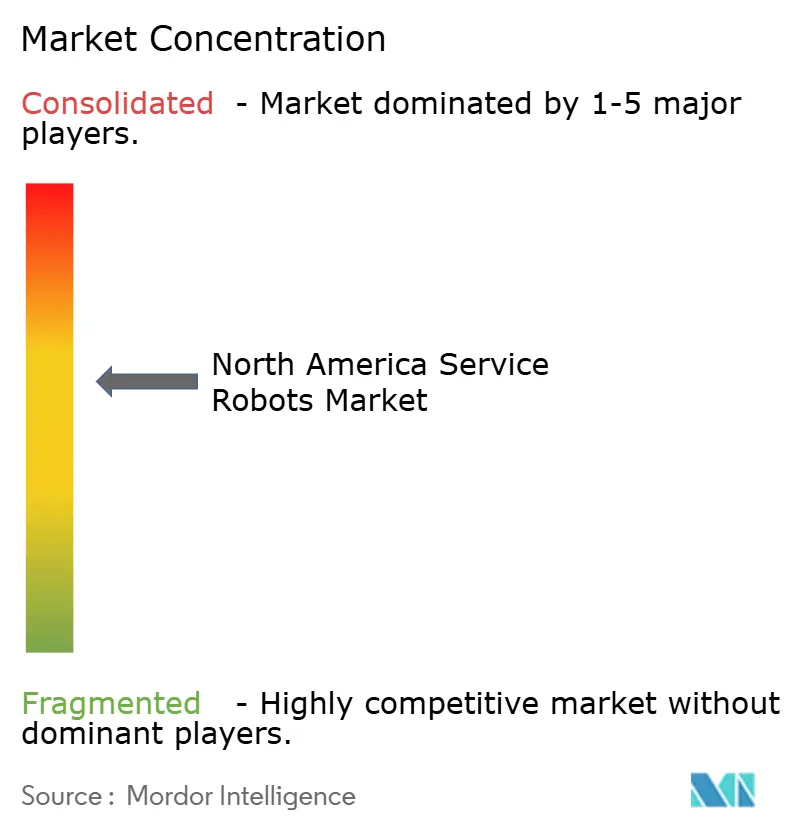

Cenário Competitivo

A concorrência no mercado de robôs de serviço na América do Norte permanece moderada, sem nenhum fornecedor superando uma participação de 15%. A Intuitive Surgical domina o mercado de robótica cirúrgica com 8.500 sistemas globais, mas concorrentes de custo mais baixo voltados para centros ambulatoriais estão erodindo seu poder de precificação. A aquisição da Fetch pela Zebra em 2021 sinalizou consolidação, pois os compradores demandam hardware, software e análises integrados. A Locus Robotics migrou para assinaturas com forte peso em software, gerando 68% da receita de 2024 a partir de fontes recorrentes. A tecnologia agrícola permanece desconsolidada; o See and Spray da Blue River lidera a capina de precisão, mas a penetração entre grandes fazendas é de apenas 12%.

As startups aproveitam a visão baseada em transformadores para contornar o custo dos sensores. A Miso Robotics implantou braços robóticos em cozinhas em 500 restaurantes, utilizando modelos de visão que aprendem por demonstração, reduzindo assim o tempo de configuração. Os pedidos de patente aumentaram 22% em 2024, com concentração em percepção, gestão de baterias e segurança humano-robô, refletindo esforços intensivos de pesquisa e desenvolvimento tanto entre incumbentes quanto entre desafiantes. Fornecedores com certificações ISO 13482 ou ANSI/RIA R15.08 obtêm vantagens de vendas ao simplificar as avaliações de risco para compradores cautelosos.

Os movimentos estratégicos incluem a expansão da Amazon do Proteus para 500 centros de distribuição, o que reduziu as taxas de lesões em 18%, e a Zebra integrando robôs Fetch com o software de força de trabalho Reflexis, reduzindo os atrasos de mudança de tarefas em 25%. Tal orquestração de múltiplos ativos sublinha uma mudança em direção a modelos híbridos de trabalho humano-robô. Em última análise, a propriedade de dados e a cadência de atualização da IA podem superar a engenharia mecânica como o fosso central no setor de robôs de serviço na América do Norte.

Líderes do Setor de Robôs de Serviço na América do Norte

iRobot Corporation

Intuitive Surgical Inc.

SoftBank Robotics Group Corp.

Lely Holding S.À R.L.

Knightscope Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade doméstica e a localização das cadeias de suprimentos criam espaço em aberto para fabricantes de equipamentos originais (OEMs) e integradores de robôs de serviço capazes de oferecer prazos de entrega mais rápidos, disponibilidade estável de peças de reposição e roteiros de implantação padronizados para clientes com múltiplos locais. O anúncio da FANUC America de uma instalação de 90 milhões de dólares em Michigan (março de 2026) e o planejamento de expansão apoiado pela Yaskawa em Wisconsin por meio de um distrito de financiamento tributário incremental para um investimento de 182 milhões de dólares (abril de 2026) apontam para uma base regional de fabricação de robótica e hardware de automação correlato cada vez mais forte. Compradores que migram de projetos-piloto para implementações repetíveis também estão aumentando o peso da cobertura de suporte do fornecedor, da prontidão de manutenção e da continuidade de peças nas decisões de compra.

Instalações de saúde, moradia para idosos e estabelecimentos comerciais oferecem oportunidades de curto prazo para implantações escaláveis de robôs voltados a serviços, onde lacunas de mão de obra e fluxos de trabalho previsíveis sustentam economias recorrentes de software e serviços gerenciados. A SoftBank Robotics America e a Direct Supply ampliaram sua parceria em maio de 2026, com quase 100 comunidades de moradia para idosos utilizando robôs autônomos de limpeza de pisos, ilustrando um modelo replicável para adoção em múltiplos locais. Na limpeza doméstica e comercial leve, a ampliação de portfólio e os ecossistemas híbridos (limpeza de pisos robótica e não robótica) ampliam ainda mais a oportunidade endereçável, incluindo a introdução pela iRobot de uma nova geração de robôs Roomba junto com um limpador de pisos duros operado pelo usuário 5 em 1 em julho de 2026.

Desenvolvimentos recentes do setor

- Julho de 2026: a iRobot introduziu uma nova geração de aspiradores robóticos Roomba e ampliou seu portfólio de limpeza de pisos com o Roomba Electro Plus, um limpador de pisos duros 5 em 1 operado pelo usuário. O lançamento amplia a cobertura da iRobot em necessidades de limpeza automatizadas e não automatizadas, apoiando uma participação mais ampla de canais além dos ciclos de compra exclusivos de robôs.

- Maio de 2026: a SoftBank Robotics America e a Direct Supply ampliaram sua parceria estratégica para acelerar a implantação de robôs autônomos de limpeza de pisos em comunidades de moradia para idosos. Com quase 100 comunidades utilizando a tecnologia no momento do anúncio, a colaboração reforça implementações repetíveis em múltiplos locais, nas quais a infraestrutura de serviço e suporte pode se tornar um diferencial.

- Abril de 2026: a Intuitive Surgical elevou suas perspectivas para 2026 de crescimento de procedimentos do da Vinci, citando força em cirurgia geral. A atualização reforça o momento contínuo de utilização da robótica cirúrgica na América do Norte, fortalecendo o ciclo virtuoso da base instalada que sustenta instrumentos, serviços e atualizações de fluxo de trabalho baseadas em software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por robôs de serviço implantados na América do Norte para a realização de tarefas úteis em ambientes profissionais e pessoais, incluindo os sistemas robóticos relacionados vendidos na região.

Exclusões de escopo: excluímos os robôs industriais usados principalmente para automação fabril, bem como serviços genéricos exclusivamente de software que não sejam vendidos como parte de um sistema de robô de serviço.

Visão geral da segmentação

- Por Tipo de Robô

- Robôs de Serviço Profissionais

- Robôs de Serviço Pessoais e Domésticos

- Robôs Móveis Autônomos

- Robôs de Serviço Semi-Autônomos

- Por Aplicação

- Automação de Logística e Armazéns

- Assistência em Saúde e Médica

- Agricultura e Agropecuária

- Defesa e Segurança Pública

- Entrega e Serviços de Última Milha

- Por Ambiente

- Robôs Terrestres

- Robôs de Serviço Aéreos

- Robôs de Serviço Marinhos

- Por Componente

- Hardware

- Software

- Serviços

- Por Geografia

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental define os limites do que conta como robô de serviço na América do Norte e ajuda a ancorar o modelo em sinais reais de adoção. Recorremos a fontes públicas e oficiais, como publicações da IFR sobre robótica de serviço, estatísticas do censo e de comércio dos EUA, e dados de importação por linha alfandegária e tarifária que ajudam a indicar o ritmo de embarques de conjuntos robóticos-chave.

Para manter as premissas realistas, também revisamos fontes como a IEEE e outras publicações revisadas por pares para o contexto de adoção tecnológica, bases de dados de patentes para direção da atividade, e materiais governamentais sobre normas de segurança e regras operacionais (por exemplo, regras relevantes para entregas em calçadas e operações com VANTs). Registros de empresas, apresentações de resultados e entrevistas de imprensa de reputação são usados para cruzar comentários sobre embarques de unidades, direção de preços e linguagem sobre carteiras de pedidos, quando divulgados. Também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, e bases de dados de patentes para preencher lacunas e verificar cronologias. As fontes aqui citadas são apenas ilustrativas, e muitas outras referências foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Conversas primárias são usadas para converter sinais da pesquisa documental em taxas de adoção realistas, preços de venda e padrões de implantação nos Estados Unidos, Canadá e México. Conversamos com uma combinação de fabricantes de robôs, fornecedores de componentes, integradores e usuários finais nos setores de saúde, logística, varejo, hotelaria e serviços públicos, para que as premissas pudessem ser verificadas sob mais de um ângulo. Quando as entradas não se alinhavam, revisitamos a lógica com perguntas de acompanhamento até que surgisse uma visão consistente entre regiões e casos de uso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 19% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói os gastos endereçáveis, ligando os grupos de demanda do mercado final na América do Norte à adoção de robôs de serviço, seguida pela lógica de precificação das principais categorias de robôs. Na prática, o modelo é orientado por variáveis como a intensidade de implantação em armazéns e hospitais, sinais de disponibilidade de mão de obra, ciclos de investimento de capital, permissões regulatórias para robôs e drones de entrega, e o momento de substituição ou atualização das frotas instaladas.

Para manter os totais fundamentados, corroboramos o resultado com verificações seletivas bottom-up, como o preço médio de venda (ASP) amostrado multiplicado por volumes estimados de unidades para algumas aplicações de alta visibilidade, além de verificações de canal junto a integradores sobre os tamanhos típicos de projetos. Quando a visibilidade é limitada para implantações menores, aplicamos faixas de penetração conservadoras e as validamos por meio de entrevistas, ajustando o agregado somente quando múltiplos sinais independentes apontam na mesma direção.

Para a previsão, utilizamos análise de cenários apoiada por uma sobreposição leve de regressão multivariada, em que o crescimento está vinculado a um pequeno conjunto de fatores observáveis, como pressão sobre o custo da mão de obra, intenção de investimento em automação e movimento do ASP no nível de categoria. As premissas para a evolução do ASP são construídas em torno da mudança de mix (profissional versus pessoal), do conteúdo esperado de recursos e dos descontos típicos à medida que os volumes aumentam, sendo então revisadas com participantes do setor antes da finalização da curva.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a indicadores independentes, como a direção dos embarques a partir de dados comerciais, o momento dos pedidos relatados e anúncios de implantação que podem ser verificados. Os valores discrepantes são sinalizados e revisados em etapas, primeiro pelo responsável pelo modelo e depois por meio de uma revisão interna de analistas antes da aprovação final dos números.

Atualizamos o relatório anualmente, e atualizações intermediárias são feitas quando um evento relevante altera a adoção ou a precificação, como uma mudança regulatória ou uma alteração significativa nas aquisições. Antes da entrega, é realizada uma verificação final de atualidade para que os clientes recebam as premissas mais atuais e os resultados recalculados.

Comparação do dimensionamento do mercado norte-americano de robôs de serviço da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para robôs de serviço na América do Norte nem sempre coincidem, pois as regras de contagem por trás deles costumam ser diferentes, mesmo quando o nome do mercado parece o mesmo. A variação geralmente decorre do que é incluído como robô de serviço, de qual ano é tratado como base atual e de como a precificação é convertida e projetada ao longo do tempo.

Neste estudo, damos atenção extra em manter os ASPs do ano mais recente e o momento cambial consistentes com a janela do ano-base, e reavaliamos as premissas de preço e volume quando surgem novos sinais de implantação, o que é uma disciplina de atualização aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,93 bilhões de dólares (2025) | |

| Consultoria Global A | 12,97 bilhões de dólares (2023) | Utiliza um ano-base anterior e uma janela de previsão mais curta, e parece dar ênfase à robótica de serviço profissional, o que pode subestimar categorias pessoais e de entrega emergentes em anos posteriores. |

| Editora do Setor B | 10,24 bilhões de dólares (2024) | Ancora a série a um ano-base diferente e pode aplicar deflatores de preço mais amplos ao longo de um horizonte mais extenso, até 2035, o que pode deslocar a trajetória implícita de ASP em relação a uma construção de ASP baseada no mix de categorias. |

A comparação mostra que as principais diferenças decorrem da escolha do ano-base e da forma como os preços são projetados à medida que o mix de robôs muda entre aplicações. Ao vincular o modelo a sinais observáveis de adoção e usar verificações repetíveis de ASP e penetração, nossa estimativa permanece rastreável a um conjunto claro de dados de entrada que pode ser revisado e atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos robôs de serviço na América do Norte até 2031?

O mercado está previsto para atingir USD 29,19 bilhões até 2031, refletindo um CAGR de 13,12% a partir de 2026.

Qual área de aplicação deve crescer mais rapidamente?

Os serviços de entrega e última milha estão definidos para o CAGR mais rápido de 14,12% até 2031, à medida que os municípios concedem aprovações para robôs em calçadas.

Por que os robôs móveis autônomos estão ganhando popularidade entre armazéns de médio porte?

Os períodos de retorno caíram para 18 meses e o modelo de precificação por assinatura elimina grandes desembolsos de capital, tornando as frotas acessíveis a empresas com menos de 500 funcionários.

Como os custos crescentes de mão de obra estão influenciando a adoção?

A inflação salarial de 6,8% em logística e saúde está levando os operadores a automatizar tarefas repetitivas, impulsionando a demanda por robôs.

O que restringe a adoção em áreas rurais?

Altos custos de capital, cobertura de seguro limitada e escassez de técnicos de manutenção certificados prolongam os tempos de espera para reparo além de 72 horas.

Qual país apresenta o crescimento mais rápido dentro da região?

O México lidera com um CAGR projetado de 13,75%, impulsionado por investimentos de nearshoring em manufatura automotiva e eletrônica.

Página atualizada pela última vez em: