Tamanho e Participação do Mercado de Equipamentos Médicos Domiciliares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

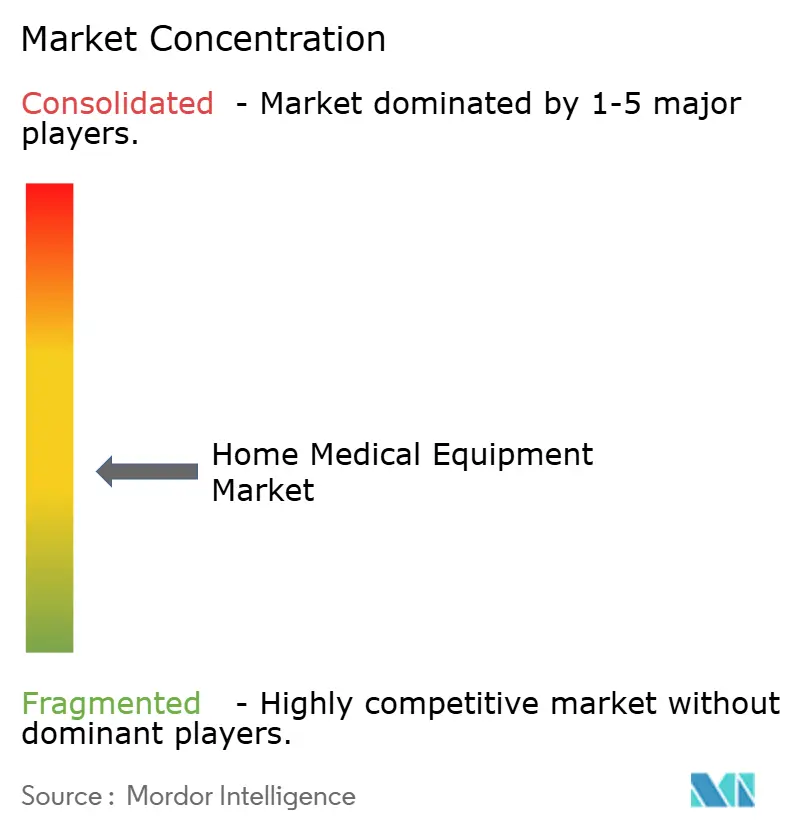

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Médicos Domiciliares por Mordor Intelligence

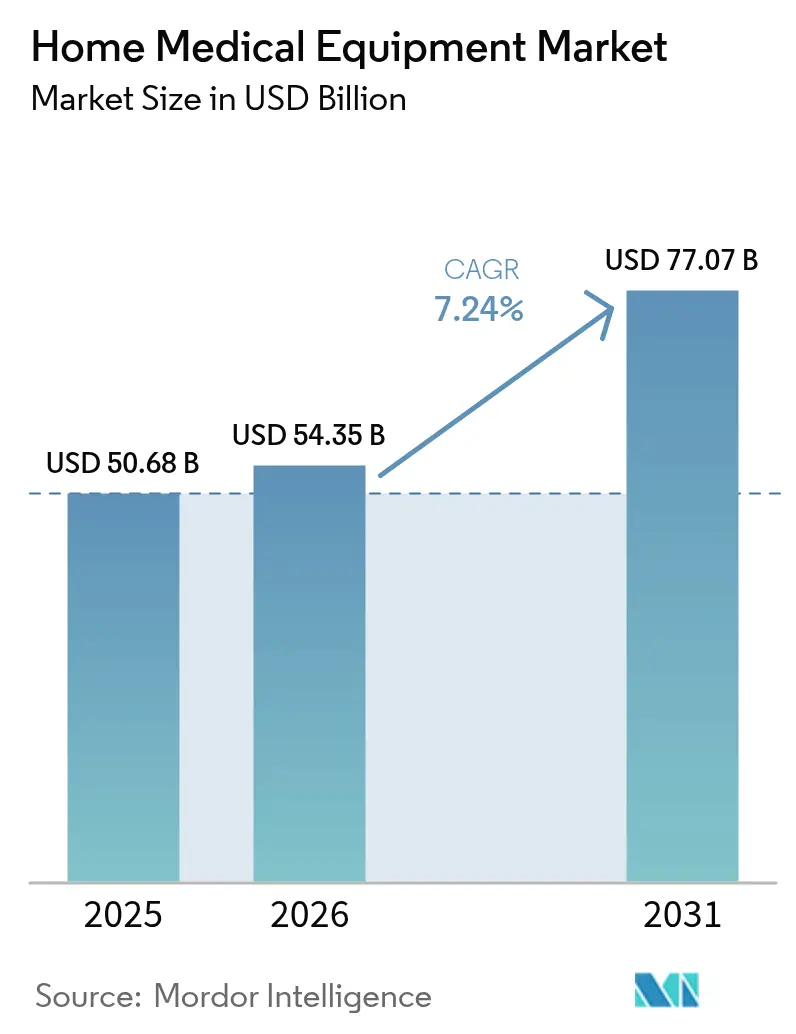

O tamanho do mercado de equipamentos médicos domiciliares em 2026 é estimado em USD 54,35 bilhões, crescendo a partir do valor de 2025 de USD 50,68 bilhões com projeções para 2031 mostrando USD 77,07 bilhões, crescendo a uma CAGR de 7,24% no período de 2026-2031. O crescimento robusto decorre da aceleração da transferência da prestação de cuidados para os domicílios dos pacientes, dos mandatos de contenção de custos e da inovação sustentada em soluções terapêuticas portáteis e conectadas. O impulso da demanda é particularmente forte para dispositivos que apoiam o gerenciamento de doenças crônicas, o monitoramento remoto e a mobilidade de longo prazo, enquanto os formuladores de políticas ampliam a cobertura de reembolso para reduzir a utilização hospitalar. Os fabricantes que se harmonizam com os padrões de qualidade globais em evolução, implantam serviços habilitados por dados e escalam a distribuição omnicanal obtêm uma vantagem competitiva mensurável. A rápida expansão de infraestrutura da Ásia-Pacífico, a combinação favorável de pagadores da América do Norte e o ecossistema regulatório rigoroso, porém previsível, da Europa moldam coletivamente o conjunto de oportunidades geográficas para o mercado de equipamentos médicos domiciliares.

Principais Conclusões do Relatório

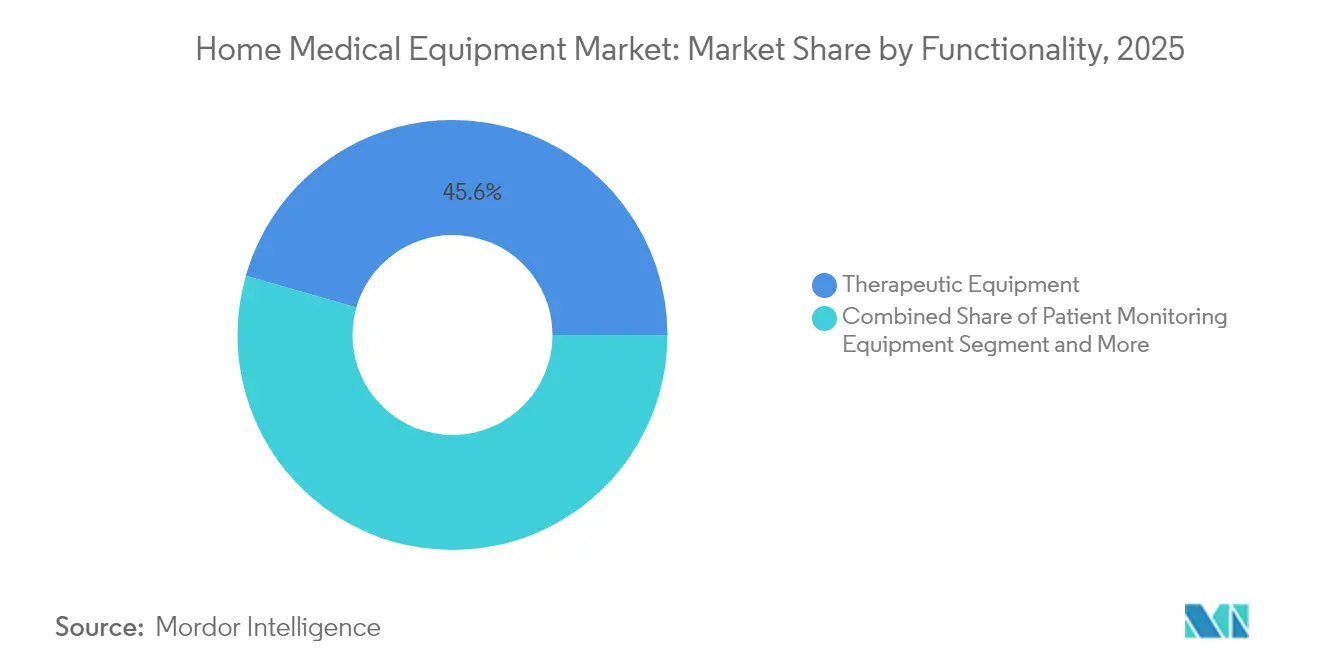

- Por funcionalidade, os equipamentos terapêuticos lideraram com 45,55% de participação na receita em 2025; a assistência à mobilidade e o suporte ao paciente avançam a uma CAGR de 8,55% até 2031.

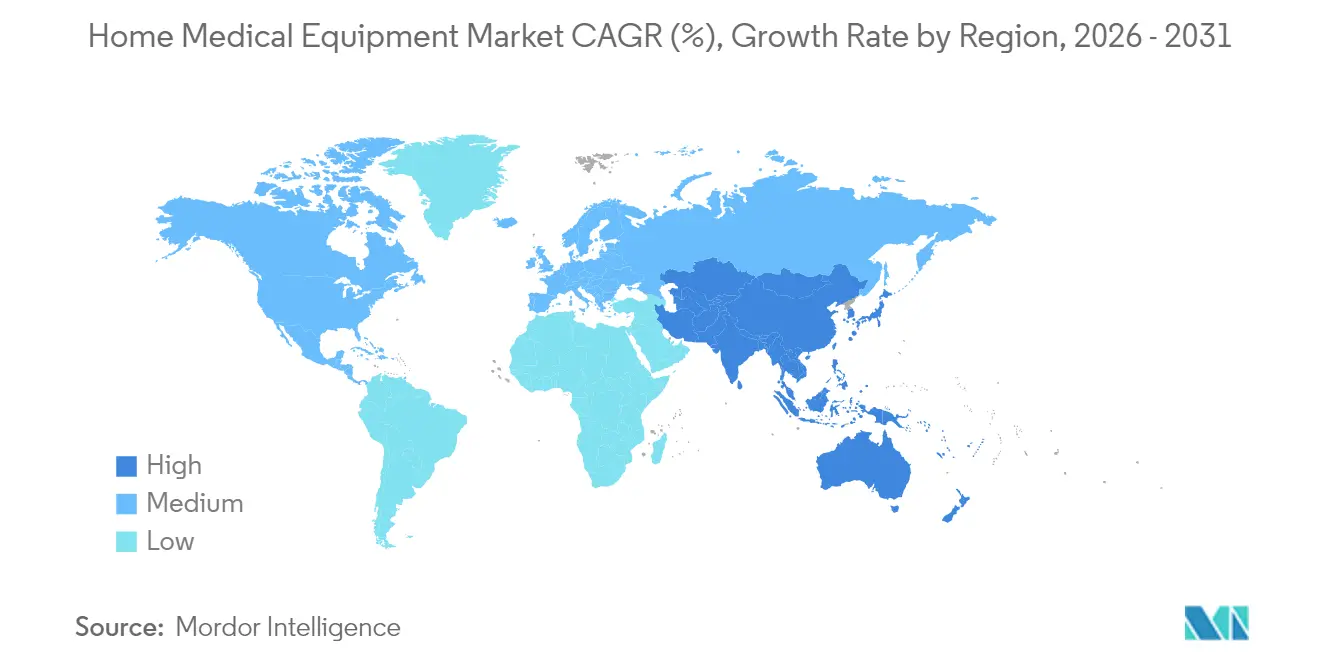

- Por geografia, a América do Norte comandou 37,75% da participação de mercado de equipamentos médicos domiciliares em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a uma CAGR de 10,25% até 2031.

- Por conectividade, os produtos convencionais responderam por 54,20% do tamanho do mercado de equipamentos médicos domiciliares em 2025; dispositivos conectados/inteligentes têm projeção de crescimento a uma CAGR de 9,75% entre 2026-2031.

- Por canal de distribuição, as lojas médicas de varejo comandaram 39,85% do tamanho do mercado em 2025 e os varejistas online avançam a uma CAGR de 12,15% ao longo de 2026-2031.

- Por área terapêutica, os cuidados com diabetes contribuíram com 39,35% da receita do segmento em 2025 e permanecem o maior conjunto de valor do mercado de equipamentos médicos domiciliares.

- Por usuário final, os idosos e residências assistidas comandaram uma participação de receita de 34,35% em 2025, enquanto os cuidados domiciliares para doenças crônicas têm previsão de expansão a uma CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Médicos Domiciliares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rápida expansão da população geriátrica | +1.8% | Japão, Europa Ocidental, América do Norte | Longo prazo (≥ 4 anos) |

| Mudança de contenção de custos do internamento para cuidados domiciliares | +1.5% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos portáteis e conectados | +1.9% | América do Norte, Europa, APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Ampliação do reembolso para terapias domiciliares | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico e modelos de locação | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Fardo de Doenças Crônicas Acelera a Adoção do Monitoramento Domiciliar

A prevalência global de diabetes, DPOC e distúrbios cardiovasculares está remodelando as prioridades terapêuticas no mercado de equipamentos médicos domiciliares. Os sistemas de monitoramento contínuo de glicose agora representam 40% da receita da área terapêutica, impulsionados por autorizações da FDA que permitem sensores calibrados em fábrica e algoritmos automatizados de administração de insulina. Os concentradores portáteis de oxigênio e as unidades de diálise domiciliar seguem trajetórias de crescimento semelhantes, pois os pagadores incentivam o autogerenciamento para prevenir episódios agudos onerosos. Os prestadores de cuidados de saúde integram cada vez mais os dados gerados por dispositivos nos fluxos de trabalho de telessaúde, aprimorando a coordenação longitudinal do cuidado e reforçando a adesão[1]Centro para Dispositivos e Saúde Radiológica, "A FDA Lança a Iniciativa de Cuidados de Saúde em Casa para Promover a Equidade em Saúde," fda.gov.

O Envelhecimento da População Impulsiona a Demanda por Soluções de Mobilidade e Monitoramento

Adultos com 65 anos ou mais representarão 21% da população dos EUA até 2030, e a maioria prefere envelhecer em seus próprios domicílios. Essa mudança demográfica amplia materialmente a base endereçável para cadeiras de rodas, elevadores de pacientes, sensores de prevenção de quedas e monitores de sinais vitais não invasivos. Estruturas compostas leves, motores de assistência elétrica e detecção de ocupação por radar reduzem o fardo do cuidador e ampliam o uso além dos cenários pós-agudos. Os prestadores de serviços de longo prazo expandem as ofertas domiciliares para capturar esse conjunto de demanda persistente, reforçando as perspectivas de crescimento do mercado de equipamentos médicos domiciliares.

A Mudança para Cuidados Domiciliares Transforma os Modelos de Prestação de Cuidados de Saúde

Os pagadores e reguladores enquadram o domicílio como uma extensão do continuum clínico. A iniciativa "Domicílio como Hub de Cuidados de Saúde" da FDA (abril de 2024) reconhece formalmente as residências como locais ativos de assistência médica e prioriza tecnologias que podem suprir as lacunas criadas pela escassez de mão de obra e pelas restrições de leitos hospitalares. Os programas de hospital em casa, os códigos de monitoramento terapêutico remoto e os pagamentos agrupados para episódios pós-alta consolidam ainda mais essa mudança estrutural e salvaguardam o crescimento de longo prazo do mercado de equipamentos médicos domiciliares.

Avanços Tecnológicos Possibilitam a Revolução do Monitoramento Remoto de Pacientes

Conectividade, miniaturização e análise incorporada elevam os dispositivos domiciliares de ferramentas episódicas a ativos clínicos em tempo real. Quase 1.000 dispositivos médicos habilitados por IA tinham autorização da FDA no início de 2025, abrangendo diagnósticos, otimização de dosagem e alertas de aviso precoce. Sensores baseados em radar que operam sem contato detectam respiração e frequência cardíaca, enquanto portais em nuvem enviam anomalias aos clínicos em segundos. Alianças do setor, como a parceria da GE Healthcare com a Biofourmis para criar caminhos de cuidados virtuais em casa, exemplificam como a integração de plataformas acelera a adoção de produtos e estende a receita além do hardware[2]GE Healthcare, "GE Healthcare e Biofourmis Colaboram para Estender o Monitoramento de Pacientes Fora do Hospital," biofourmis.com.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória e de qualidade rigorosa | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores e sensores | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Recalls relacionados à segurança comprometendo a confiança | -0.4% | América do Norte | Médio prazo (2-4 anos) |

| Altos custos iniciais e cobertura limitada em mercados emergentes | -0.7% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade Regulatória Cria Barreiras à Entrada no Mercado

Em janeiro de 2024, a FDA finalizou seu Regulamento do Sistema de Gestão da Qualidade, alinhando os requisitos dos EUA à ISO 13485:2016. Os fabricantes devem atualizar os processos de design, de fornecedores e de vigilância pós-comercialização antes que a aplicação comece em 2 de fevereiro de 2026. Simultaneamente, o Regulamento de Baterias da UE 2023/1542 adiciona obrigações do berço ao túmulo para fontes de energia de dispositivos portáteis, impactando bombas de infusão e medidores de glicose igualmente. Os custos de conformidade e a carga de documentação pesam mais sobre as pequenas empresas, reduzindo o ritmo de expansão de curto prazo no mercado de equipamentos médicos domiciliares.

Vulnerabilidades da Cadeia de Suprimentos Ameaçam a Continuidade da Produção

Tensões geopolíticas, desastres naturais e oscilações cíclicas de demanda perturbam o fornecimento de semicondutores e sensores, deixando os fabricantes de dispositivos conectados expostos a prazos de entrega imprevisíveis. As respostas estratégicas incluem a dupla contratação de fornecedores, a internalização da fabricação de nós maduros e o design modular que permite a substituição de componentes sem revalidação. Embora essas iniciativas reforcem a resiliência, elas também inflacionam os custos da lista de materiais no curto prazo, moderando a competitividade de preços no mercado de equipamentos médicos domiciliares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: Equipamentos Terapêuticos Ancoram o Valor Enquanto as Soluções de Mobilidade se Aceleram

Os equipamentos terapêuticos mantiveram uma contribuição de receita de 45,55% em 2025, refletindo o papel indispensável dos dispositivos de terapia respiratória, sistemas de diálise e bombas de infusão no gerenciamento de doenças crônicas. Por outro lado, a assistência à mobilidade e os equipamentos de suporte ao paciente constituem o grupo de maior expansão, com uma CAGR de 8,55% até 2031, espelhando a crescente demanda por serviços de envelhecimento no próprio domicílio. Respiradores orientados por IA, cicladores de diálise peritoneal equipados com módulos telemétricos e leitos hospitalares habilitados por sensores aprimoram a adesão e simplificam a supervisão dos clínicos. O tamanho do mercado de equipamentos médicos domiciliares para soluções de mobilidade está a caminho de adicionar USD 6,25 bilhões entre 2026 e 2031, impulsionado por melhorias no reembolso e avanços ergonômicos.

Tecnologias autônomas de sinais vitais, como monitores baseados em radar, ilustram a convergência contínua entre as categorias de funcionalidade. Esses sistemas sem contato se integram perfeitamente com os prontuários eletrônicos de saúde, sinalizando eventos de deterioração mais cedo do que os dispositivos convencionais pontuais. A neutralidade do dispositivo — capacidade de emparelhar com múltiplas plataformas de dados — emerge como um critério principal de compra entre os sistemas de saúde e as grandes agências de cuidados domiciliares, reforçando a importância estratégica da interoperabilidade no mercado de equipamentos médicos domiciliares.

Por Área Terapêutica: Cuidados com Diabetes Lideram; A Neurorreabilitação Exibe Forte Dinamismo

Os cuidados com diabetes detêm 39,35% da receita da área terapêutica, apoiados pela implantação generalizada de monitores contínuos de glicose calibrados em fábrica e bombas de insulina de circuito fechado híbrido. O tamanho do mercado de equipamentos médicos domiciliares para o gerenciamento do diabetes tem projeção de superar USD 29,4 bilhões até 2031 com base em novas químicas de biossensores e adesivos de uso prolongado. A neurorreabilitação, embora menor em termos absolutos, registra a maior CAGR prevista, de 9,15%. Exoesqueletos robóticos, luvas de captura de movimento vestíveis e suítes interativas de terapia em realidade virtual proporcionam ganhos funcionais quantificáveis, acelerando a cobertura entre planos de compensação de trabalhadores e clínicas especializadas em neurologia.

As aplicações respiratórias e cardiovasculares mantêm participações de receita de dois dígitos, impulsionadas pela prevalência de DPOC e hospitalizações por insuficiência cardíaca. Kits integrados de cuidados com feridas e plataformas de hemodiálise domiciliar exibem uma absorção estável à medida que os fabricantes de dispositivos miniaturizam componentes e incorporam diagnósticos sem fio, prevenindo interrupções no serviço e elevando a fidelidade do tratamento em todo o mercado de equipamentos médicos domiciliares.

Por Conectividade: Dispositivos Inteligentes Superam os Equipamentos Convencionais

Os produtos convencionais representaram 54,20% das remessas de 2025, mas os dispositivos conectados e inteligentes estão registrando uma CAGR de 9,75% até 2031 — quase 3 pontos percentuais acima do mercado total de equipamentos médicos domiciliares. Processadores Bluetooth LE embutidos, IoT celular e processadores de IA de borda transformam aparelhos autônomos em fluxos de dados contínuos. As atualizações remotas de firmware mitigam o risco de recall ao permitir correções de segurança cibernética sem visitas de técnicos de campo. A disposição de segurança cibernética na Lei de Dotações Consolidadas de 2023 obriga as submissões pré-mercado a incluir Inventários de Materiais de Software, levando os fornecedores a incorporar protocolos de segurança por concepção desde a fase de conceito.

Por Canal de Distribuição: Varejistas Online Perturbam os Modelos Tradicionais

As lojas médicas físicas capturaram 39,85% da receita de 2025, mas as plataformas de comércio eletrônico devem crescer 12,15% ao ano, pois os consumidores valorizam a entrega em domicílio e a transparência de preços. Os grandes fabricantes de dispositivos agora operam lojas online próprias da marca, complementando os revendedores autorizados e os programas de reposição por assinatura. Os planejadores de alta hospitalar encaminham cada vez mais os pedidos de equipamentos duráveis por meio de portais digitais integrados, eliminando o atrito nos pedidos e reduzindo as penalidades por readmissão. O imperativo omnicanal remolda as estruturas logísticas e eleva os padrões de desempenho da última milha em todo o mercado de equipamentos médicos domiciliares.

Por Usuário Final: Cuidados com Idosos Dominam; Cuidados Domiciliares para Doenças Crônicas Crescem Mais Rapidamente

O grupo de idosos e residências assistidas comandou uma participação de 34,35% em 2025, com impulso emprestado pelo envelhecimento demográfico e por métricas de cuidados baseados em valor que favorecem ambientes de baixa complexidade. Os painéis de IA que preveem quedas ou infecções do trato urinário permitem que os cuidadores intensifiquem as intervenções prontamente, alinhando-se perfeitamente com as metas dos pagadores de redução de eventos evitáveis. Os cuidados domiciliares para doenças crônicas seguem com uma CAGR de 8,95%, impulsionados pelos reembolsos de monitoramento terapêutico remoto e pelo reconhecimento crescente por parte dos pagadores de suprimentos de autodiálise e bombas de insulina. Os segmentos pediátrico e pós-operatório aprofundam cada vez mais a endereçabilidade, à medida que a miniaturização e as interfaces de usuário específicas para crianças amenizam as barreiras historicamente limitantes de tamanho e usabilidade. A expansão multiplica as correntes de volume de médio prazo do mercado de equipamentos médicos domiciliares.

Análise Geográfica

A América do Norte manteve uma participação de 37,75% em 2025, sustentada pelo conjunto de benefícios de Equipamentos Médicos Duráveis do Medicare, pelas leis de paridade de pagadores privados e pela adoção antecipada e prolífica de dispositivos conectados. O tamanho do mercado de equipamentos médicos domiciliares da região para monitoramento de pacientes habilitado por IA superou USD 4,3 bilhões em 2026 e está registrando crescimento de dois dígitos à medida que as lacunas na equipe clínica se ampliam. Iniciativas políticas estratégicas como as isenções de Hospital em Casa estendem o reembolso equivalente ao internamento para ambientes residenciais, catalisando uma maior adoção.

A Ásia-Pacífico é a geografia de crescimento mais rápido com uma CAGR de 10,25% até 2031. O roteiro China Saudável 2030, o Sistema Integrado de Cuidados Baseados na Comunidade do Japão e o esquema de Incentivo Vinculado à Produção da Índia ampliam coletivamente a profundidade da fabricação local e a acessibilidade dos equipamentos. Uma crescente classe média, aliada à alta penetração de banda larga móvel, acelera a aquisição direta ao consumidor e a expansão regional de telessaúde hospedada na nuvem. O consequente aumento da participação de mercado de equipamentos médicos domiciliares é mais pronunciado em glicosímetros conectados e cadeiras de rodas motorizadas adaptadas para espaços residenciais menores.

A Europa mantém um volume substancial, aproveitando a cobertura universal e os programas de enfermagem comunitária que formalizam os protocolos de implantação de dispositivos. O Regulamento de Baterias da UE introduz a divulgação da pegada de carbono e a substituibilidade obrigatória para baterias de dispositivos portáteis, induzindo os fabricantes a designs modulares que simplificam a manutenção e se alinham com os objetivos de economia circular do bloco. Os países nórdicos exibem os maiores gastos per capita devido ao forte apoio de seguros sociais, enquanto o Sul da Europa avança em um ritmo acelerado a partir de uma base mais baixa, reforçando coletivamente a estabilidade em todo o continente no mercado de equipamentos médicos domiciliares.

O Oriente Médio e África e a América do Sul contribuem com fatias menores, mas relatam um impulso crescente à medida que os ministérios da saúde investem em redes de atenção primária e as seguradoras privadas lançam pacotes de cuidados domiciliares específicos para doenças. As nações do CCG priorizam a aquisição de ventiladores de longo prazo diante da prevalência local de doenças respiratórias, enquanto o segmento de saúde suplementar do Brasil contrata locações de equipamentos diretos ao paciente. A volatilidade cambial e o reembolso fragmentado permanecem como obstáculos, mas as melhorias esperadas na infraestrutura promovem ganhos de penetração de longo prazo para o mercado de equipamentos médicos domiciliares.

Cenário Competitivo

O setor exibe uma fragmentação moderada: os grandes conglomerados — Medline Industries, Omron Healthcare e ResMed — controlam uma parcela significativa da receita global. Suas vantagens incluem portfólios amplos, algoritmos proprietários e estruturas de distribuição de alto serviço que reforçam a fidelização junto a grandes sistemas de saúde. Os especialistas de médio porte se concentram em inovações de nicho, como o monitoramento de sinais vitais baseado em radar ou a robótica de reabilitação guiada por IA, resultando em propostas de valor diferenciadas que atraem parcerias estratégicas com pagadores e sistemas de saúde.

A consolidação permanece um tema definidor. A Cardinal Health introduziu a plataforma de compressão Kendall SCD SmartFlow com análise de sensores embarcados em novembro de 2024, fortalecendo sua franquia de prevenção de trombose[3]Cardinal Health, "Sistema de Compressão Kendall SCD™ SmartFlow," cardinalhealth.com. A Abbott ampliou a capacidade de monitoramento contínuo de glicose para atender à crescente demanda nos EUA e na UE após as autorizações da FDA para sensores de próxima geração. A ResMed delineou um roteiro de rentabilidade que integra serviços de coaching orientado por dados em seu ecossistema de ventiladores, sublinhando o crescente mix de receita de serviços. A atividade de investimento destaca o apetite estratégico por soluções de cuidados domiciliares verticalmente integradas à medida que os modelos de pagamento baseados em valor se espalham globalmente.

Os novos entrantes disruptivos aproveitam arquiteturas nativas em nuvem, precificação por assinatura e design centrado no usuário para capturar participação. Vários buscam as vias FDA De Novo para categorias de monitoramento aumentadas por IA, comprimindo o tempo de comercialização e preservando a precificação premium. As alianças estratégicas entre fornecedores de hardware, empresas de análise de software e prestadores de logística estabelecem cada vez mais referências competitivas em torno da entrega holística de soluções no mercado de equipamentos médicos domiciliares. A concorrência de preços se intensifica em subsegmentos de commodities, como andadores básicos e produtos de segurança para banheiro, pressionando os fabricantes de baixa margem a se diferenciarem por meio de garantias e garantias de entrega rápida.

Líderes do Setor de Equipamentos Médicos Domiciliares

Rotech Healthcare Inc.

ARKRAY, INC.

Medline Industries, Inc.

Omron Healthcare, Inc.

ResMed Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Guthrie e a DASCO Home Medical Equipment formaram uma joint venture para gerenciar as localizações do Guthrie Med Supply Depot e agilizar os serviços de distribuição para a população regional de pacientes.

- Novembro de 2024: A Cardinal Health lançou o Sistema de Compressão Kendall SCD SmartFlow nos EUA com tecnologia de Sensoriamento de Paciente que individualiza os ciclos de compressão.

Escopo do Relatório Global do Mercado de Equipamentos Médicos Domiciliares

De acordo com o escopo do relatório, os equipamentos médicos domiciliares podem ser definidos como dispositivos utilizados para realizar cuidados ao paciente em domicílio ou outras instalações privadas gerenciadas por um cuidador não profissional ou um membro da família. Os equipamentos são utilizados para uma ampla gama de aplicações, como cardiologia e urologia, entre outras. O Mercado de Equipamentos Médicos Domiciliares é Segmentado por Tipo de Equipamento (Equipamentos Terapêuticos, Equipamentos de Monitoramento de Pacientes e Equipamentos de Assistência à Mobilidade e Suporte ao Paciente), Canal de Distribuição (Lojas Médicas de Varejo, Varejistas Online e Farmácias Hospitalares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Equipamentos Terapêuticos | Equipamentos de Terapia Respiratória |

| Equipamentos de Diálise | |

| Bombas Intravenosas / de Infusão | |

| Sistemas de Terapia de Feridas por Pressão Negativa | |

| Equipamentos de Monitoramento de Pacientes | Monitores de Glicose no Sangue |

| Monitores de Pressão Arterial | |

| Multiparâmetros e Vestíveis | |

| Assistência à Mobilidade e Suporte ao Paciente | Cadeiras de Rodas (Manuais, Motorizadas) |

| Scooters de Mobilidade | |

| Elevadores de Pacientes | |

| Mobiliário Médico | |

| Produtos de Segurança para Banheiro |

| Cuidados Respiratórios |

| Cuidados com Diabetes |

| Cuidados Cardiovasculares |

| Cuidados Renais |

| Gestão de Feridas e da Pele |

| Neurorreabilitação |

| Dispositivos Conectados / Inteligentes |

| Dispositivos Convencionais |

| Lojas Médicas de Varejo |

| Varejistas Online |

| Farmácias Hospitalares e de Clínicas |

| Outros Canais |

| Cuidados Domiciliares para Doenças Crônicas |

| Idosos e Residências Assistidas |

| Cuidados Pós-operatórios |

| Cuidados Domiciliares Pediátricos |

| Cuidados Paliativos e Hospice |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Funcionalidade | Equipamentos Terapêuticos | Equipamentos de Terapia Respiratória |

| Equipamentos de Diálise | ||

| Bombas Intravenosas / de Infusão | ||

| Sistemas de Terapia de Feridas por Pressão Negativa | ||

| Equipamentos de Monitoramento de Pacientes | Monitores de Glicose no Sangue | |

| Monitores de Pressão Arterial | ||

| Multiparâmetros e Vestíveis | ||

| Assistência à Mobilidade e Suporte ao Paciente | Cadeiras de Rodas (Manuais, Motorizadas) | |

| Scooters de Mobilidade | ||

| Elevadores de Pacientes | ||

| Mobiliário Médico | ||

| Produtos de Segurança para Banheiro | ||

| Por Área Terapêutica | Cuidados Respiratórios | |

| Cuidados com Diabetes | ||

| Cuidados Cardiovasculares | ||

| Cuidados Renais | ||

| Gestão de Feridas e da Pele | ||

| Neurorreabilitação | ||

| Por Conectividade | Dispositivos Conectados / Inteligentes | |

| Dispositivos Convencionais | ||

| Por Canal de Distribuição | Lojas Médicas de Varejo | |

| Varejistas Online | ||

| Farmácias Hospitalares e de Clínicas | ||

| Outros Canais | ||

| Por Usuário Final | Cuidados Domiciliares para Doenças Crônicas | |

| Idosos e Residências Assistidas | ||

| Cuidados Pós-operatórios | ||

| Cuidados Domiciliares Pediátricos | ||

| Cuidados Paliativos e Hospice | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de equipamentos médicos domiciliares?

O mercado é avaliado em USD 54,35 bilhões em 2026 e tem previsão de atingir USD 77,07 bilhões até 2031.

Qual região está se expandindo mais rapidamente em dispositivos médicos domiciliares?

A Ásia-Pacífico registra a maior CAGR prevista de 10,25% devido à expansão da infraestrutura e ao crescente gasto em saúde da classe média.

Qual segmento funcional lidera em receita?

Os equipamentos terapêuticos mantêm a liderança com 45,55% da receita de 2025, ancorados em produtos respiratórios e de diálise.

Como os dispositivos conectados estão transformando os cuidados domiciliares?

Os monitores habilitados por IoT transmitem dados em tempo real aos clínicos, possibilitando intervenções preventivas e impulsionando uma CAGR de 9,75% para produtos conectados.

Quais mudanças regulatórias devem ser priorizadas pelos fabricantes?

O Regulamento do Sistema de Gestão da Qualidade da FDA, em vigor a partir de fevereiro de 2026, alinha as regras dos EUA à ISO 13485 e exige atualizações nos processos de qualidade.

Qual é a perspectiva para os dispositivos de cuidados com diabetes?

Os cuidados com diabetes representam 39,35% da receita da área terapêutica e continuam a crescer com a crescente adoção de MCG e inovações em administração automatizada de insulina.

Página atualizada pela última vez em: