Tamanho e Participação do Mercado Global de Dispositivos Médicos Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

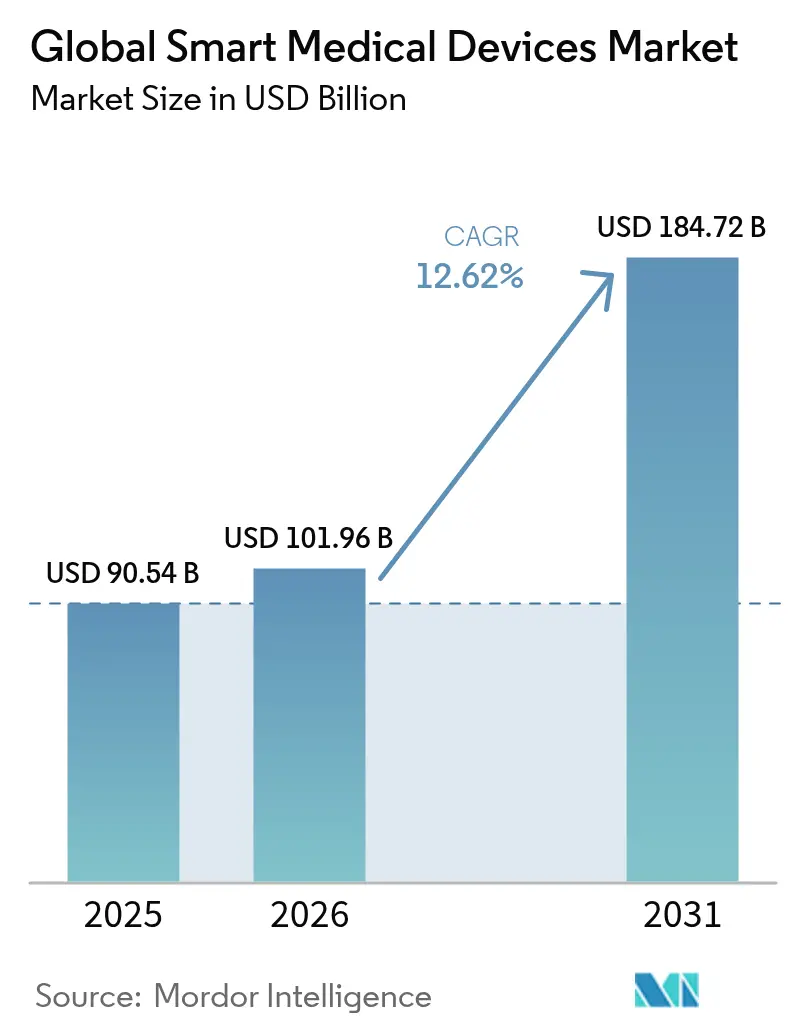

| Tamanho do Mercado (2026) | 101.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 184.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Dispositivos Médicos Inteligentes por Mordor Intelligence

O tamanho do mercado de dispositivos médicos inteligentes foi avaliado em USD 90,54 bilhões em 2025 e estima-se que cresça de USD 101,96 bilhões em 2026 para atingir USD 184,72 bilhões até 2031, a uma CAGR de 12,62% durante o período de previsão (2026-2031). O progresso contínuo em inteligência artificial, conectividade 5G habilitada para edge e sensores miniaturizados está permitindo que os clínicos combinem diagnósticos em tempo quase real com compartilhamento de dados de longo alcance. A clareza regulatória melhorou à medida que a orientação preliminar da FDA de 2025 estabelece bases de desempenho para software como dispositivo médico, o que, por sua vez, está reduzindo o risco de investimento e incentivando pipelines de produtos mais amplos. A demanda crescente pelo gerenciamento de doenças crônicas em domicílio, combinada com grandes empresas de tecnologia colaborando com fabricantes de dispositivos estabelecidos, está remodelando os modelos de distribuição e encurtando os ciclos de atualização. Os hospitais estão usando a conectividade para reduzir reinternações, enquanto as políticas de pagamento baseado em valor recompensam os prestadores que implantam monitoramento contínuo para demonstrar ganhos mensuráveis nos resultados. As restrições de semicondutores e as obrigações de cibersegurança ainda adicionam pressão de custos, mas a inovação em componentes e os preços por assinatura estão ajudando a compensar os obstáculos de capital para instalações menores.

Principais Conclusões do Relatório

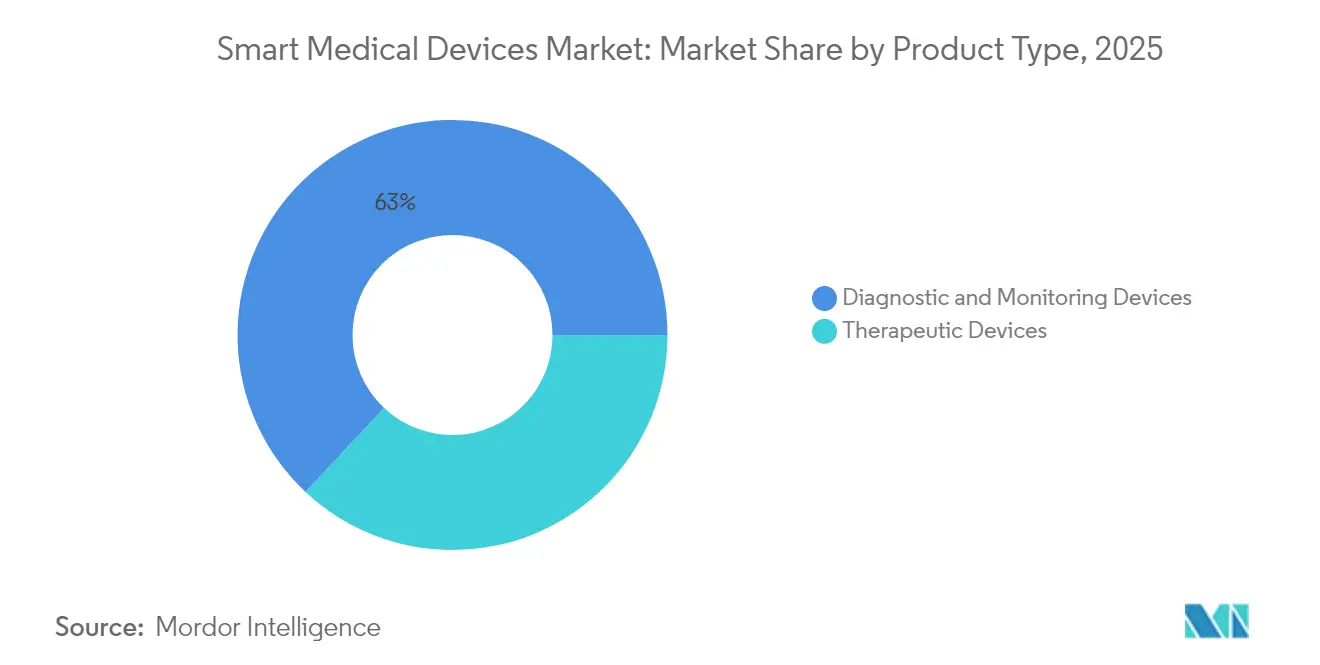

- Por tipo de produto, os dispositivos de diagnóstico e monitoramento capturaram 63,02% da participação do mercado de dispositivos médicos inteligentes em 2025, enquanto os dispositivos terapêuticos devem registrar a CAGR mais rápida até 2031.

- Por usuário final, hospitais e clínicas responderam por 45,74% do tamanho do mercado de dispositivos médicos inteligentes em 2025; os ambientes de cuidados domiciliares estão crescendo mais rapidamente, com uma CAGR de 13,72%.

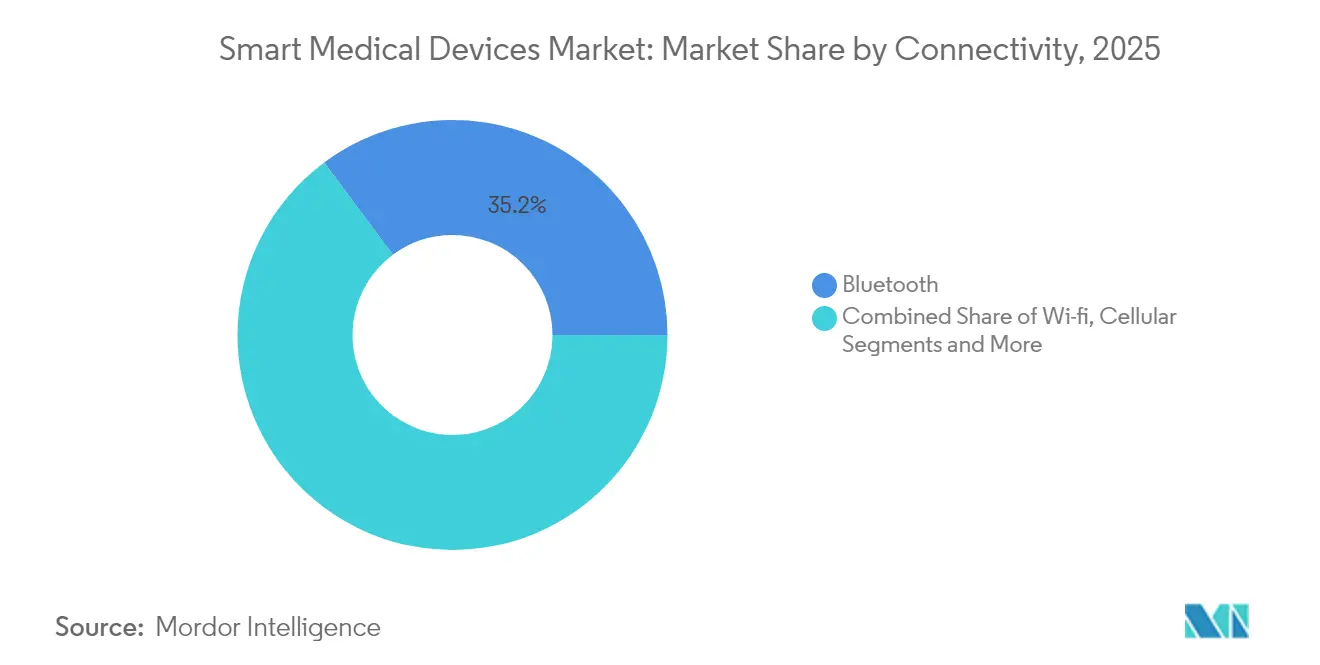

- Por conectividade, o Bluetooth deteve 35,18% da receita em 2025, enquanto as plataformas celulares/5G registram a curva de adoção mais acentuada ao longo do horizonte de previsão.

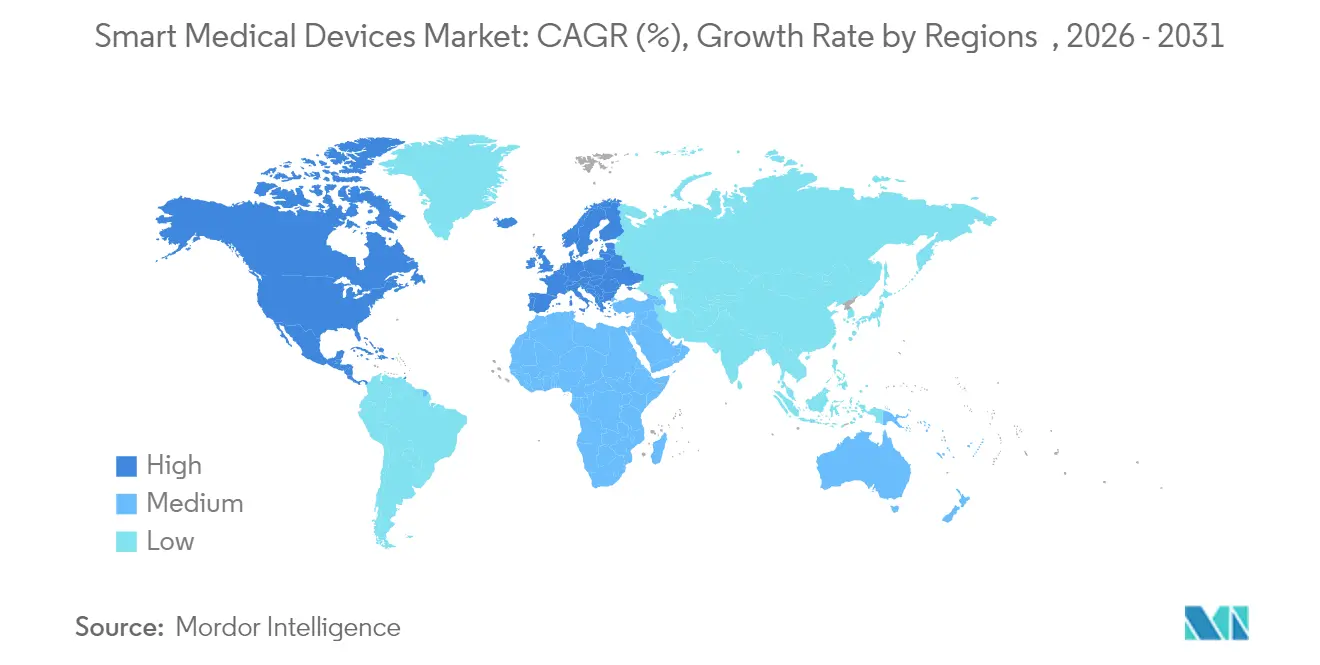

- Por geografia, a América do Norte liderou com 43,02% de participação em 2025; a Ásia-Pacífico é a região de expansão mais rápida, com uma CAGR de 15,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Global de Dispositivos Médicos Inteligentes*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da adoção de dispositivos habilitados para smartphone e sem fio | +2.1% | Global, com América do Norte e APAC liderando | Médio prazo (2-4 anos) |

| Avanços tecnológicos rápidos em sensores e IA | +2.8% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre saúde e bem-estar | +1.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças crônicas (diabetes, doenças cardiovasculares) | +2.3% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| 5G + IA de borda habilitando diagnósticos remotos em tempo real | +1.9% | APAC como núcleo, expandindo para América do Norte e UE | Médio prazo (2-4 anos) |

| Reembolso baseado em valor recompensando o monitoramento contínuo | +1.7% | América do Norte como primário, UE como secundário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Adoção de Dispositivos Habilitados para Smartphone e Sem Fio

A posse de dispositivos vestíveis atingiu 44,5% dos adultos norte-americanos em 2024, refletindo o apelo dos dispositivos de saúde pareados com dispositivos móveis que se encaixam nas rotinas diárias [1]Journal of Medical Internet Research, "Adoção de Dispositivos Vestíveis em Adultos nos EUA," jmir.org. Os fabricantes de dispositivos agora pré-instalam criptografia em conformidade com a HIPAA e entregam dados diretamente a painéis em nuvem que os clínicos podem auditar em tempo quase real. O rastreamento de arritmias e os recursos de alerta cardíaco de emergência da Apple, aprovados pela FDA, ilustram como as empresas de eletrônicos de consumo traduzem o design convencional em benefício clínico. Essa popularização dos sensores conectados está deslocando o cuidado de encontros episódicos para um modelo sempre ativo, reforçando o engajamento do paciente e reduzindo as visitas clínicas não urgentes. As seguradoras começaram a reembolsar programas de fibrilação atrial baseados em smartwatch que demonstram taxas de hospitalização mais baixas, comprovando o valor econômico do monitoramento sem fio.

Avanços Tecnológicos Rápidos em Sensores e IA

A FDA dos EUA havia aprovado 801 dispositivos habilitados para IA até meados de 2024, triplicando as aprovações registradas dois anos antes. Tecnologias como a estimulação cerebral profunda adaptativa BrainSense da Medtronic alteram dinamicamente os parâmetros de estimulação ao ler sinais neurais específicos do paciente, melhorando o controle dos sintomas do Parkinson enquanto conserva a vida útil da bateria. Enquanto isso, patches de ECG conectados ao 5G entregam latência abaixo de 110 ms, rápido o suficiente para acionar despachos de emergência automatizados durante eventos miocárdicos. Centros de pesquisa também estão pilotando implantes de ultrassom sem bateria para dor crônica que combinam inferência de IA com coleta de energia de borda, eliminando cirurgias de substituição de rotina. Esses avanços aumentam coletivamente a precisão diagnóstica, encurtam os tempos de intervenção e expandem a implantação para ambientes de atenção primária que antes careciam de equipamentos especializados.

Crescente Carga de Doenças Crônicas

Estima-se que 783,2 milhões de adultos viverão com diabetes até 2045, elevando a necessidade de monitoramento contínuo de glicose e administração automatizada de insulina [2]Centros de Controle e Prevenção de Doenças, "Relatório Nacional de Estatísticas de Diabetes," cdc.gov. As doenças cardiovasculares foram responsáveis por 20,5 milhões de mortes em 2021, ressaltando a crescente demanda por dispositivos inteligentes de ECG e pressão arterial. Os Centros de Serviços Medicare e Medicaid elaboraram novas regras de cobertura em 2025 que reconhecem os sistemas de monitoramento contínuo de glicose implantáveis como medicamente necessários para pacientes tratados com insulina, catalisando uma adoção mais ampla. A Tandem Diabetes Care e a Abbott estão co-desenvolvendo sensores duplos de glicose e cetona que detectam alterações metabólicas cedo o suficiente para prevenir a cetoacidose diabética. Algoritmos de aprendizado de máquina integrados a smartwatches de consumo aumentaram a precisão da previsão de glicose no sangue, abrindo caminho para o ajuste proativo da dosagem sem confirmação por punção digital.

5G e IA de Borda para Diagnósticos Remotos em Tempo Real

As redes de quinta geração combinadas com inferência de borda desbloqueiam imagens de alta largura de banda, vídeo bidirecional e alertas em frações de segundo para resposta a acidente vascular cerebral e trauma. Programas piloto no Japão alcançaram 98% de concordância diagnóstica entre radiologistas locais e remotos ao usar ultrassom portátil habilitado para 5G. Clínicas rurais na China aproveitam gateways LPWAN de baixo consumo para encaminhar sinais vitais de múltiplos parâmetros a hospitais provinciais, reduzindo transferências de emergência em 30% durante os picos de influenza de 2024. Colaborações entre operadoras de telecomunicações e prestadores de saúde nos EUA estão construindo fatias de rede dedicadas ao tráfego médico, isolando assim os fluxos de dados clínicos do congestionamento do consumidor. Quando combinados com servidores de borda incorporados nos subsolos dos hospitais, a latência cai abaixo do limiar de 200 ms exigido para a telecirurgia háptica, uma capacidade que agora está passando de experimental para implantação comercial inicial.

Análise de Impacto das Restrições do Mercado Global de Dispositivos Médicos Inteligentes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de dispositivos | -1.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de privacidade de dados do paciente e cibersegurança | -1.2% | Global, com foco regulatório na UE e América do Norte | Médio prazo (2-4 anos) |

| Atraso no reembolso para algoritmos de diagnóstico baseados em IA | -1.5% | América do Norte e UE como primários, APAC como secundário | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de semicondutores de grau sensor | -1.3% | Global, com maior impacto na fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Dispositivos

Os monitores contínuos de glicose e os dispositivos cardíacos implantáveis ainda apresentam preços iniciais elevados que desafiam os hospitais com orçamentos limitados. A escassez de semicondutores elevou os prazos de entrega de componentes para até 52 semanas, inflacionando os custos da lista de materiais e desacelerando os ciclos de atualização de produtos [3]Frontiers in Health Services, "Gargalos de Semicondutores em Dispositivos Médicos," frontiersin.org. Como os componentes médicos representam apenas 11% da demanda global de semicondutores industriais, os fabricantes de dispositivos possuem poder de negociação limitado quando as fundições priorizam a eletrônica de consumo. Os modelos de assinatura agora agrupam hardware, software e consumíveis em taxas mensais que convertem despesas de capital em despesas operacionais, facilitando a entrada para prestadores de médio porte. No entanto, as regras de cobertura transitória do Medicare ainda vinculam o reembolso à conclusão de estudos de evidências pós-comercialização, atrasando a captura de receita para dispositivos inovadores.

Privacidade de Dados do Paciente e Risco de Cibersegurança

A emenda à Lei PATCH exige que os fabricantes de dispositivos que comercializam nos Estados Unidos forneçam uma Lista de Materiais de Software e estabeleçam um programa de divulgação de vulnerabilidades, com o não cumprimento resultando em recusa automática de submissão. As redes de saúde experimentaram incidentes recordes de ransomware em 2024, e 74% das organizações prestadoras relatam que mais da metade de seus dispositivos conectados carecem de segmentação dos sistemas de TI corporativos. Os dispositivos Bluetooth de baixo consumo mitigam o risco ao impor criptografia AES de 128 bits e rotação frequente de chaves, mas muitas implantações legadas ainda operam em pilhas mais antigas que carecem de capacidade de atualização remota. A FDA registrou mais de 250.000 relatórios de interferência sem fio desde 2021, incluindo mau funcionamento de marcapassos em salas de ressonância magnética, impulsionando um aumento nos testes de coexistência durante as submissões pré-comercialização. As seguradoras estão começando a subscrever cláusulas de responsabilidade cibernética que transferem o risco residual, mas os prêmios associados elevam o custo total de propriedade para práticas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Dispositivos Médicos Inteligentes

Por Tipo de Produto:

O Diagnóstico Lidera a Liderança em InovaçãoOs dispositivos de diagnóstico e monitoramento responderam por 63,02% da participação do mercado de dispositivos médicos inteligentes em 2025, uma liderança construída sobre a utilidade clínica comprovada dos monitores contínuos de glicose e de ritmo cardíaco. Scanners de dermatologia aprimorados por IA, como o DermaSensor, relatam 96% de sensibilidade para cânceres de pele comuns, acelerando os encaminhamentos a especialistas e direcionando o tratamento para uma fase mais precoce da doença. Gravadores de alça implantáveis que transmitem dados de arritmia diretamente a cardiologistas agora apresentam hierarquias de alerta inteligente que reduzem os falsos positivos ao aprender padrões de sinal específicos do paciente. Os manguitos de pressão arterial e os oxímetros de pulso mantêm sua relevância tanto em ambientes agudos quanto domiciliares, à medida que o reembolso de telessaúde normaliza a captura episódica de sinais vitais.

Os dispositivos terapêuticos, embora representem uma base de receita menor, incorporam dosagem adaptativa e retroalimentação em malha fechada que melhoram os resultados na terapia com insulina, neuromodulação e ortopedia reabilitadora. A integração perfeita do Simplera CGM com a bomba de insulina MiniMed 780G mostra como as empresas combinam percepção diagnóstica e terapia automatizada em um único ecossistema. Os estimuladores da medula espinhal com IA integrada categorizam as assinaturas de dor em tempo real, permitindo que os clínicos ajustem as frequências de sinal sem visitas clínicas repetidas. Os aparelhos auditivos inteligentes analisam a acústica ambiental e ajustam o ganho instantaneamente, um recurso que eleva a inteligibilidade da fala em paisagens sonoras complexas e se alinha com as tendências de envelhecimento demográfico.

Por Usuário Final:

Hospitais Lideram, Cuidados Domiciliares AceleramHospitais e clínicas representaram 45,74% do tamanho do mercado de dispositivos médicos inteligentes em 2025, capitalizando a infraestrutura de telemetria existente e as equipes de cuidados especializados hhs.gov. Os projetos de hospitais inteligentes na China integram sensores de IoT, dispensação automatizada de medicamentos e algoritmos de triagem de IA em centros de comando unificados que reduzem o tempo de tarefas administrativas em 30%. As Organizações de Cuidados Responsáveis dos EUA implantam kits de monitoramento remoto na alta hospitalar para reduzir as reinternações em 30 dias, uma iniciativa que demonstrou economizar USD 390 milhões entre os participantes do programa em 2024.

Os ambientes de cuidados domiciliares registram a CAGR mais rápida de 13,72%, à medida que o envelhecimento das populações e a paridade de reembolso para telessaúde expandem os caminhos de cuidado com prioridade remota. Camas ajustáveis com monitores respiratórios integrados alimentam dados em painéis em nuvem onde os enfermeiros podem ajustar as configurações de CPAP sem uma visita domiciliar. O envio direto ao paciente de patches de ECG móveis contorna os distribuidores tradicionais de equipamentos médicos duráveis e acelera o início da terapia. Os centros ambulatoriais e os serviços médicos de emergência também integram ultrassom portátil e analisadores de gases sanguíneos que se sincronizam com os registros eletrônicos antes de o paciente chegar à baia hospitalar, reduzindo os tempos de porta a intervenção.

Por Conectividade:

Dominância do Bluetooth por Excelência em SegurançaO Bluetooth deteve 35,18% da receita em 2025, com base em seu perfil de baixo consumo de energia e na criptografia AES obrigatória, recursos que se alinham com as rigorosas demandas de vida útil da bateria e privacidade da área da saúde. As atualizações de firmware via rede tornaram-se rotineiras, ajudando os prestadores a fechar janelas de vulnerabilidade sem retirar os dispositivos de serviço. Os monitores de sinais vitais prontos para Bluetooth se emparelham automaticamente com tablets de clínicos, reduzindo o tempo de instalação nas enfermarias e liberando a equipe biomédica para tarefas de maior valor.

Os módulos celulares e de 5G dedicado registram o crescimento mais acentuado à medida que os governos investem em cobertura nacional e fatiamento de rede. A telemetria de ambulância em tempo real transmite ultrassom de alta resolução para os hospitais, permitindo que as equipes cirúrgicas preparem as baias antes da chegada do paciente. Os formatos LPWAN, como NB-IoT e LoRa, atendem a etiquetas de rastreamento de ativos e detectores de quedas domiciliares onde a vida útil da bateria por vários anos é crítica. O Wi-Fi continua a suportar modalidades de alta largura de banda, como imagens intraoperatórias e robótica de telepresença, mas cede alguma participação ao 5G privado onde os hospitais buscam latência determinística.

Por Canal de Distribuição:

A Transformação Digital Remodela o AcessoOs canais offline retiveram 58,12% da receita de 2025 por meio de farmácias hospitalares e distribuidores especializados que agrupam treinamento de usuários e serviço pós-instalação. As organizações de compras em grupo negociam contratos plurianuais que estabilizam as previsões de fornecimento e aproveitam os portais de gestão de frota para monitorar a utilização dos dispositivos. Os compradores institucionais ainda dominam os equipamentos de alta complexidade, onde a validação clínica e o suporte técnico são essenciais para a mitigação de riscos.

O comércio eletrônico expande-se mais rapidamente, elevando a penetração online para 15,26% em 2025, à medida que os fabricantes abrem lojas diretas com pacotes de assinatura e complementos de teleconsulta. Os consumidores selecionam manguitos de pressão arterial e oxímetros de ponta de dedo após visualizar painéis comparativos que classificam a precisão e a compatibilidade com aplicativos móveis. O checkout digital encurta os prazos de entrega, e o financiamento integrado distribui os pagamentos ao longo do ciclo de vida do dispositivo, um modelo atraente para agências de cuidados domiciliares. As agências reguladoras instam os marketplaces a sinalizar dispositivos com aprovação da FDA, garantindo que os compradores diferenciem entre gadgets de bem-estar e produtos médicos regulamentados.

Análise Geográfica

Mercado de Dispositivos Médicos Inteligentes da América do Norte

A América do Norte detinha 43,02% do mercado de dispositivos médicos inteligentes em 2025, sustentada por estruturas avançadas de reembolso e um plano estratégico de IA que orienta as aquisições do setor público e as auditorias de equidade algorítmica hhs.gov. O investimento em saúde digital totalizou 3 ビリオン USD no primeiro trimestre de 2025, canalizado para aceleradoras de startups em parceria direta com centros médicos universitários. A Estratégia Pan-Canadense de IA em Saúde do Canadá promove o intercâmbio de dados baseado em padrões entre as províncias, enquanto os corredores de exportação de dispositivos médicos do México fornecem recursos de montagem com boa relação custo-benefício e mantêm o status de isenção de tarifas ao abrigo do USMCA.

Mercado de Dispositivos Médicos Inteligentes da APAC

A Ásia-Pacífico registra o CAGR mais acentuado, de 15,12%, entre 2026 e 2031. O programa Trinity de hospitais inteligentes da China vincula o financiamento estatal a melhorias quantificadas no fluxo de pacientes, exigindo registros digitais integrados e terminais 5G à beira do leito. A Missão Digital Ayushman Bharat da Índia emite identificações de saúde únicas, possibilitando registros longitudinais que simplificam a ingestão de dados gerados por dispositivos nas plataformas nacionais. A iniciativa Medical DX do Japão padroniza os prontuários eletrônicos em 4.000 hospitais e lança verificações de qualificação online em todo o país, alinhando os protocolos de interoperabilidade de dispositivos às especificações internacionais FHIR. A Synapxe de Singapura conecta instituições públicas a clínicas comunitárias, realizando projetos-piloto de wearables de detecção de quedas para idosos que desencadearam 2.300 intervenções oportunas durante os testes de 2024.

Mercado de Dispositivos Médicos Inteligentes da EMEA e da América do Sul

A Europa permanece como adotante estável graças às regras de vigilância pós-comercialização do Regulamento de Dispositivos Médicos e aos rigorosos marcos de consentimento do GDPR, que aumentam a confiança dos pacientes. As agências nacionais de telessaúde integram painéis de resultados que classificam os programas de monitoramento remoto e alocam incentivos de acordo. O Oriente Médio e África e a América do Sul ficam atrás em base instalada, mas apresentam crescimento de dois dígitos à medida que projetos de infraestrutura ampliam a cobertura de banda larga e as opções de seguro privado se multiplicam. Os bancos de desenvolvimento estão canalizando financiamento concessionário para plantas de montagem de fabricantes de equipamentos originais regionais, com o objetivo de localizar o fornecimento e reduzir a exposição cambial.

Panorama regulatório

A regulamentação para dispositivos médicos inteligentes e conectados está se tornando mais rígida em torno de sistemas de qualidade, cibersegurança e gestão de mudanças para software e IA. Nos Estados Unidos, a FDA tornou a Quality Management System Regulation (QMSR) efetiva em fevereiro de 2026, alinhando os requisitos de qualidade de dispositivos à ISO 13485:2016 e reforçando a prontidão para inspeções por parte dos fabricantes que fornecem dispositivos diagnósticos, de monitoramento e terapêuticos conectados. A FDA também atualizou suas expectativas de cibersegurança em fevereiro de 2026, complementando os requisitos legais para divulgação de vulnerabilidades e Software Bill of Materials, que moldam as submissões pré-comercialização para dispositivos em rede e programáveis.

Na Europa, o arcabouço do Medical Device Regulation (MDR) continua a enfatizar a vigilância pós-comercialização e a rastreabilidade. Um marco operacional importante é que a Comissão Europeia iniciou o uso obrigatório dos primeiros quatro módulos centrais do EUDAMED para novos dispositivos MDR/IVDR em maio de 2026, incluindo o registro de agentes e dispositivos. No âmbito internacional, o International Medical Device Regulators Forum (IMDRF) lançou um Reliance Playbook em fevereiro de 2026 para apoiar programas de confiança regulatória, e abriu consulta em abril de 2026 sobre um arcabouço técnico de gestão do ciclo de vida de IA para incentivar a convergência na forma como algoritmos adaptativos são regidos entre jurisdições.

Análise da cadeia de valor

A cadeia de valor para dispositivos médicos inteligentes começa com eletrônicos a montante, componentes de sensores e módulos de conectividade, passando pelo design de OEM de dispositivos e integração de sistemas, fabricação regulamentada e distribuição a jusante via hospitais e clínicas, provedores de cuidados domiciliares e canais diretos ao consumidor para produtos regulamentados elegíveis. A disponibilidade de semicondutores e componentes de grau sensor especializados permanece como insumo crítico, moldando prazos de entrega e escolhas de design, enquanto o desenvolvimento de software, infraestrutura em nuvem e engenharia de cibersegurança cada vez mais se posicionam ao lado da fabricação tradicional de hardware como etapas centrais de agregação de valor para dispositivos conectados.

As atividades intermediárias estão se tornando mais integradas à conformidade, à medida que os reguladores elevam as expectativas em torno da documentação de software, cibersegurança, rastreabilidade e controle de mudanças para funções habilitadas por IA. A QMSR da FDA, em vigor desde fevereiro de 2026 (alinhamento com a ISO 13485), aumenta a importância da qualificação de fornecedores, dos controles de design e dos ciclos de retorno pós-comercialização nas operações de fabricação, particularmente para dispositivos conectados com atualizações de software frequentes. A jusante, a distribuição está se dividindo entre a aquisição institucional (muitas vezes combinada com serviço, treinamento e gestão de frota) e a expansão dos canais on-line e diretos que suportam acesso no estilo assinatura e ciclos de renovação mais rápidos. Essa mudança amplia o papel das plataformas de dados e das cadeias de ferramentas de interoperabilidade na manutenção da utilização do dispositivo após o envio inicial.

Cenário Competitivo

O setor de dispositivos médicos inteligentes apresenta consolidação moderada; os principais fabricantes buscam aquisições adjacentes enquanto firmam acordos de coopetição que obscurecem as rivalidades históricas. A Johnson & Johnson adquiriu a Abiomed por USD 16,6 bilhões para garantir a tecnologia de bomba cardíaca percutânea e complementar sua linha de eletrofisiologia. A Boston Scientific adquiriu a Silk Road Medical por USD 1,26 bilhão, adicionando sistemas de stent transcarotídeo que atendem à crescente demanda por prevenção de acidente vascular cerebral. A Abbott e a Medtronic firmaram uma parceria global que combina os monitores contínuos de glicose da Abbott com as bombas de insulina da Medtronic, visando os 11 milhões de pacientes que necessitam de terapia intensiva com insulina em todo o mundo.

A abertura para interoperabilidade emerge como uma vantagem competitiva. Os fabricantes de dispositivos expõem APIs que permitem que análises de terceiros leiam dados brutos de sensores, acelerando a construção de marketplaces de algoritmos especializados. Startups como a Oura demonstram que fatores de forma de nicho podem desbloquear novos modelos de engajamento; o coach de qualidade do sono baseado em IA do seu anel inteligente foi lançado em março de 2025 e atingiu 1,2 milhão de assinaturas em nove meses. As capacidades de cibersegurança determinam as vitórias em contratos: os fornecedores pré-instalam módulos de raiz de confiança de hardware e se comprometem com janelas de atualização de 10 anos que satisfazem as listas de verificação de aquisição mais rigorosas. O mapeamento de patentes indica oportunidades de espaço em branco em energia para implantes sem bateria e detecção de metabólitos em tempo real, áreas onde os portfólios dos titulares permanecem escassos e o financiamento de capital de risco flui rapidamente.

Líderes Globais do Setor de Dispositivos Médicos Inteligentes

Fitbit Inc.

Medtronic Plc

F. Hoffmann-La Roche Ltd

Omron Corporation

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado Global de Dispositivos Médicos Inteligentes

- Abbott Laboratories

- Apple

- Medtronic

- Dexcom

- Roche

- Samsung Electronics

- Fitbit (Google)

- OMRON

- Philips N.V.

- Garmin

- Huawei Technologies

- Xiaomi Corp.

- Resmed

- Masimo

- iRhythm Technologies

- AliveCor

- Senseonics

- Withings

- NeuroMetrix

- Bio-Beat

- Vital Connect

- Otsuka

Oportunidades de mercado e perspectivas futuras

As mudanças regulatórias e de interoperabilidade estão criando espaço em branco para fabricantes que consigam operacionalizar caminhos de atualização de software e troca de dados em escala. A abordagem do plano de controle de mudanças pré-determinado (PCCP) da FDA (finalizada em dezembro de 2024) e a QMSR, em vigor desde fevereiro de 2026, pressionam os fornecedores de dispositivos habilitados por IA a incorporar protocolos de mudança repetíveis em seus sistemas de qualidade, o que sustenta oportunidades para melhoria contínua em conformidade e ciclos de vida de software diferenciados. Na Europa, o marco de maio de 2026, que torna obrigatórios os módulos centrais do EUDAMED para novos dispositivos MDR/IVDR, reforça a demanda por fornecedores capazes de entregar operações robustas de UDI, registro e dados pós-comercialização como parte de sua oferta comercial.

Os lançamentos de produtos e plataformas em 2026 também apontam para caminhos ativos de comercialização em casos de uso de alta carga, incluindo o gerenciamento de diabetes em circuito fechado, procedimentos guiados por IA e diagnósticos de próxima geração. A obtenção da marcação CE pela Abbott em maio de 2026 para o sensor duplo de glicose e cetona Libre Duo amplia o espaço endereçável para monitoramento metabólico multianalito além dos fluxos de trabalho exclusivos de glicose. A MiniMed lançou seu sistema de bomba de insulina MiniMed Flex controlado por aplicativo nos Estados Unidos em junho de 2026, reforçando o movimento do mercado em direção ao controle centrado no smartphone e a ecossistemas de terapia integrados. A interoperabilidade continua sendo uma lacuna prática para muitos provedores: a HL7 International lançou o Caliper FHIR Accelerator em março de 2026 para avançar a interoperabilidade de dados de dispositivos médicos em tempo real, criando um caminho mais claro para fabricantes de dispositivos e parceiros de software monetizarem dados gerados por dispositivos por meio de integração nativa em FHIR com sistemas clínicos.

Desenvolvimentos Recentes do Setor no Mercado Global de Dispositivos Médicos Inteligentes

- Junho de 2026: a Medtronic anunciou o lançamento do videolaringoscópio McGRATH MAC+ em múltiplas geografias, incluindo Estados Unidos, Europa, Canadá, Austrália, Nova Zelândia e Hong Kong. O lançamento amplia o acesso a uma plataforma de visualização conectada nos fluxos de trabalho de manejo de vias aéreas, apoiando os esforços hospitalares para padronizar o desempenho de procedimentos de alta acuidade entre unidades.

- Dezembro de 2025: a Abbott recebeu aprovação da FDA dos EUA para o Volt Pulsed Field Ablation (PFA) System, destinado ao tratamento de pacientes com fibrilação atrial. A aprovação fortalece a posição da Abbott em eletrofisiologia avançada ao adicionar uma modalidade de ablação mais recente, alinhada com a demanda dos provedores por opções de tratamento direcionadas de arritmia.

- Abril de 2024: a Abbott recebeu aprovação da FDA dos EUA para o TriClip, um dispositivo transcateter projetado para reparar válvulas cardíacas tricúspides com vazamento. Isso ampliou o portfólio de coração estrutural da empresa e apoiou caminhos de tratamento minimamente invasivos que podem integrar imagem, software de orientação e monitoramento conectado ao longo do continuum de cuidados.

Mercado Global de Dispositivos Médicos Inteligentes Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para este estudo, o mercado de dispositivos médicos inteligentes é definido como dispositivos diagnósticos, de monitoramento ou terapêuticos regulamentados que incorporam sensores, processamento e conectividade, de modo que os dados de saúde possam ser capturados, transmitidos e usados para decisões clínicas em diferentes ambientes de cuidado.

Exclusões de escopo: rastreadores de fitness de uso geral para consumidores que não possuem uma alegação médica são excluídos dos valores de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Diagnóstico e Monitoramento

- Monitores de Glicose no Sangue

- Monitores Contínuos de Glicose

- Monitores de Frequência Cardíaca

- Oxímetros de Pulso

- Monitores de Pressão Arterial

- Analisadores de Hálito

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Terapêuticos

- Concentradores de O₂ Portáteis e Ventiladores

- Bombas de Insulina (Tradicionais, de Patch, Inteligentes)

- Aparelhos Auditivos (Inteligentes e Habilitados para IA)

- Dispositivos Ortopédicos Inteligentes e Outros Terapêuticos

- Dispositivos de Diagnóstico e Monitoramento

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Serviços Ambulatoriais e de Emergência

- Outros (Medicina Esportiva, Militar, etc.)

- Por Conectividade

- Bluetooth

- Wi-Fi

- Celular/5G

- LPWAN (NB-IoT, LoRa)

- Por Canal de Distribuição

- Offline (Farmácias Hospitalares, Varejo)

- Online (Comércio Eletrônico, Venda Direta ao Consumidor)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção da base factual do universo de dispositivos endereçável e a rapidez com que ele está crescendo por região. Contamos com fontes públicas como os bancos de dados de dispositivos e comunicações de segurança da FDA dos EUA, o CDC dos EUA para contexto de prevalência de doenças e utilização de cuidados, e referências de cobertura e reembolso do CMS que indicam a prontidão para adoção.

Também revisamos fontes como as estatísticas de saúde da OMS e os dados de saúde da OCDE para sinais de gastos e infraestrutura, além de evidências clínicas em periódicos revisados por pares (por exemplo, resultados de monitoramento remoto de pacientes e ferramentas de adesão terapêutica). Para conectar a narrativa de mercado a remessas reais e à lógica de precificação, usamos relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados e imprensa de reputação. Quando disponível, também usamos bases de dados pagas para dados financeiros de empresas e atividade de patentes para verificar a intensidade de inovação. Esta lista não é exaustiva, e muitas outras fontes públicas e pagas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar suposições difíceis de precisar apenas com dados públicos, como taxas de adesão a módulos de conectividade, ciclos de atualização e diferenças de precificação entre canais hospitalares e domiciliares. Conversamos com uma combinação de fabricantes de dispositivos, participantes do ecossistema de componentes e conectividade, distribuidores, provedores e clínicos bem informados na região Ásia-Pacífico, EMEA e Américas, de modo que os principais padrões de adoção não sejam superajustados a um único sistema de saúde.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | Ásia-Pacífico: 50% |

| Nível médio: 42% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Participantes menores: 20% | Gerentes: 57% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual os sinais de demanda em saúde são convertidos em um universo de demanda por dispositivos e, em seguida, transformados em receita usando faixas típicas de ASP por classe de dispositivo e canal. Os insumos que ajudam a moldar o modelo incluem a prevalência de doenças crônicas (por exemplo, diabetes e condições cardiovasculares), volumes de procedimentos e monitoramento, a penetração do monitoramento remoto de pacientes, a adoção de conectividade (Bluetooth, Wi-Fi e padrões relacionados) e os ciclos de substituição e atualização para dispositivos portáteis, vestíveis e implantáveis.

Uma vez formada a linha superior, corroboramos com aproximações bottom-up seletivas, como amostragem de divulgações de receita de fabricantes e categorias, verificações de canal sobre mudanças de mix, e uma verificação cruzada de volume por ASP para grandes categorias de dispositivos. Onde os dados bottom-up são escassos para categorias menores, as lacunas são tratadas usando indicadores de adoção substitutos e, em seguida, reverificando os totais em relação à capacidade regional de prestação de cuidados e às tendências de utilização.

Para a previsão, a análise de cenários é usada de modo que a progressão de preços, a velocidade de adoção em ambientes de cuidados domiciliares e o suporte de reembolso possam ser ajustados sem quebrar a lógica do modelo. A trajetória de tendência final é alinhada com o que os especialistas esperam em termos de tempo de renovação de dispositivos, cadência regulatória e mudanças no ambiente de cuidado, e então aplicada de forma consistente entre as regiões.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação dos totais modelados com sinais independentes, como o crescimento da base instalada, comentários sobre remessas de dispositivos e principais pontos de inflexão regulatórios ou de reembolso. Os valores discrepantes são investigados verificando a economia unitária, o mix regional e as variações ano a ano, e então as premissas são revisadas em mais de uma rodada de análise antes da aprovação final.

O relatório é atualizado em um ciclo anual, e atualizações intermediárias são feitas quando um evento material altera a adoção ou a precificação (por exemplo, uma mudança regulatória importante ou uma alteração significativa na cobertura de reembolso). Antes da entrega, uma rodada final de atualização é concluída para que os clientes recebam uma visão atualizada com os dados públicos mais recentes disponíveis e os aprendizados das entrevistas.

Comparação do Tamanho do Mercado de Dispositivos Médicos Inteligentes da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para dispositivos médicos inteligentes podem variar amplamente, pois cada publicador traça de forma diferente a linha entre o que conta como médico e o que conta como de consumo, e porque os anos-base e as premissas de preços nem sempre coincidem. As diferenças também surgem de quão rápida é considerada a adoção nos cuidados domiciliares, e se a conectividade é contabilizada como um pool de receita separado ou apenas como parte do dispositivo.

Alguns números publicados parecem incluir um conjunto mais amplo de vestíveis de bem-estar conectados e premissas de vendas ao consumidor, o que pode elevar os volumes mesmo quando o uso clínico não é claro. No dimensionamento da Mordor Intelligence, os totais estão vinculados a dispositivos diagnósticos, de monitoramento e terapêuticos regulamentados, e rastreadores de fitness de consumo sem alegação médica são mantidos fora. Isso reduz o pool de receita contabilizado e mantém a precificação vinculada aos canais clínicos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 101,96 bilhões de USD (2026) | |

| Consultoria Global A | 90,55 bilhões de USD (2024) | Utiliza um ano-base anterior e uma janela de previsão diferente, e seus exemplos de produtos sugerem um mix mais amplo de vestíveis voltados ao consumidor, que pode inflar os volumes unitários em comparação com dispositivos faturados clinicamente. |

| Editora do Setor B | 75,90 bilhões de USD (2024) | Parte de uma base de 2024 mais baixa e aplica uma curva de crescimento mais alta até 2030, e a taxonomia de produtos é mais ampla por tipo e aplicação, o que pode alterar o mapeamento de categorias e os ASPs implícitos. |

A dispersão nos valores é explicada principalmente pela escolha do ano-base e por quão rigorosamente o conjunto de dispositivos está limitado a produtos regulamentados e com alegação médica. Quando o escopo é mantido consistente e verificado em relação aos sinais de adoção e à realidade de precificação nos canais hospitalares e domiciliares, o número resultante é mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Dispositivos Médicos Inteligentes?

O tamanho do mercado de dispositivos médicos inteligentes é de USD 101,96 bilhões em 2026.

Quem são os principais players do Mercado Global de Dispositivos Médicos Inteligentes?

Fitbit Inc., Medtronic Plc, F. Hoffmann-La Roche Ltd, Omron Corporation e Abbott Laboratories são as principais empresas que operam no Mercado Global de Dispositivos Médicos Inteligentes.

Qual é a região de crescimento mais rápido no Mercado Global de Dispositivos Médicos Inteligentes?

Programas de saúde digital apoiados pelo governo e grandes populações envelhecidas estão impulsionando uma CAGR de 15,12% na Ásia-Pacífico.

Qual é o papel do 5G nos dispositivos médicos inteligentes?

A conectividade 5G reduz a latência de transferência de dados abaixo dos limites clínicos, permitindo diagnósticos remotos em tempo real e resposta a emergências.

Página atualizada pela última vez em: