Tamanho e Participação do Mercado de Equipamentos Médicos Duráveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 245.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 319.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

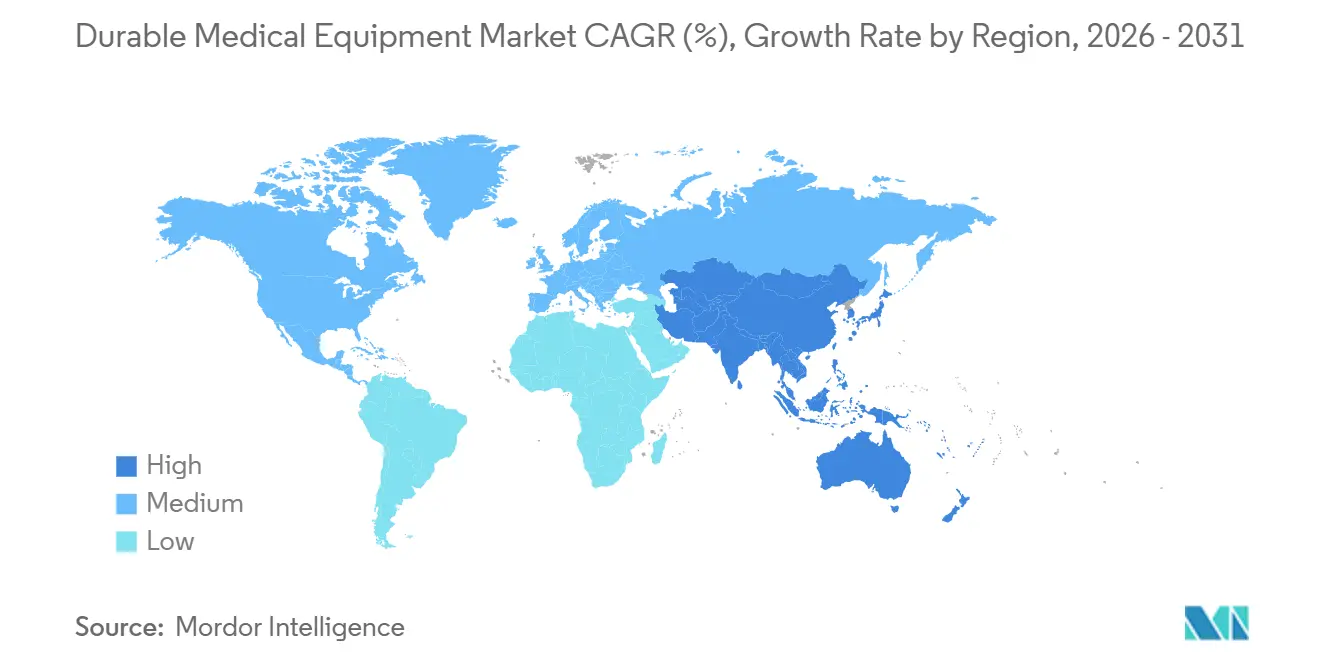

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Médicos Duráveis por Mordor Intelligence

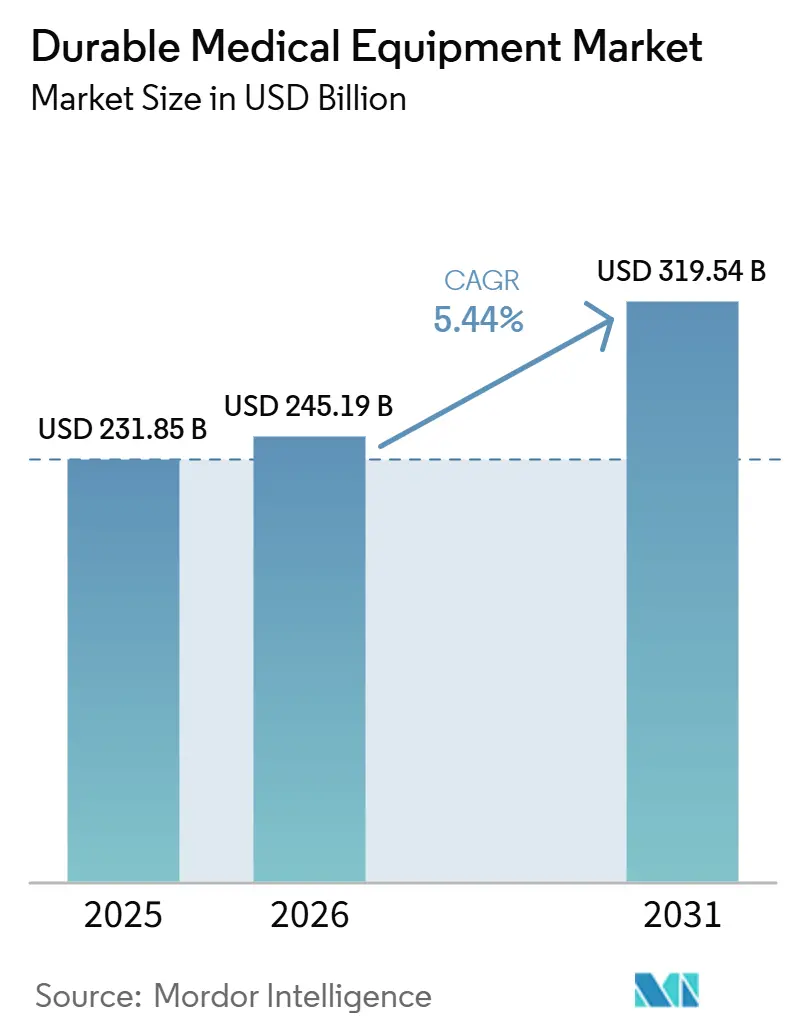

O tamanho do Mercado de Equipamentos Médicos Duráveis foi avaliado em USD 231,85 bilhões em 2025 e estima-se que cresça de USD 245,19 bilhões em 2026 para atingir USD 319,54 bilhões até 2031, a um CAGR de 5,44% durante o período de previsão (2026-2031).

O mercado de equipamentos médicos duráveis está em transição para a prestação de cuidados crônicos domiciliares à medida que o reembolso aumenta, a conectividade IoT se integra aos dispositivos cotidianos e softwares preditivos reduzem os custos de propriedade. Os pagadores norte-americanos liderados pelo Medicare estão recompensando a reabilitação assistida por tecnologia em detrimento das visitas intensivas em mão de obra, enquanto o Japão e vários sistemas europeus ampliam a cobertura para cadeiras de rodas, camas hospitalares e soluções de oxigênio. As estratégias de aquisição hospitalar agora valorizam hardware eficiente em energia e com serviços integrados, estimulando os fornecedores a adicionar manutenção preditiva e atualizações remotas de firmware. O atendimento online e direto ao paciente comprime ainda mais os custos dos canais, permitindo que os consumidores recebam equipamentos em poucas horas nas principais metrópoles dos EUA. O posicionamento competitivo depende da integração do hardware dos dispositivos com plataformas de análise, acelerando aquisições de empresas de software de nicho e impulsionando novos modelos de assinatura que alinham o fluxo de caixa com a utilização.

Principais Conclusões do Relatório

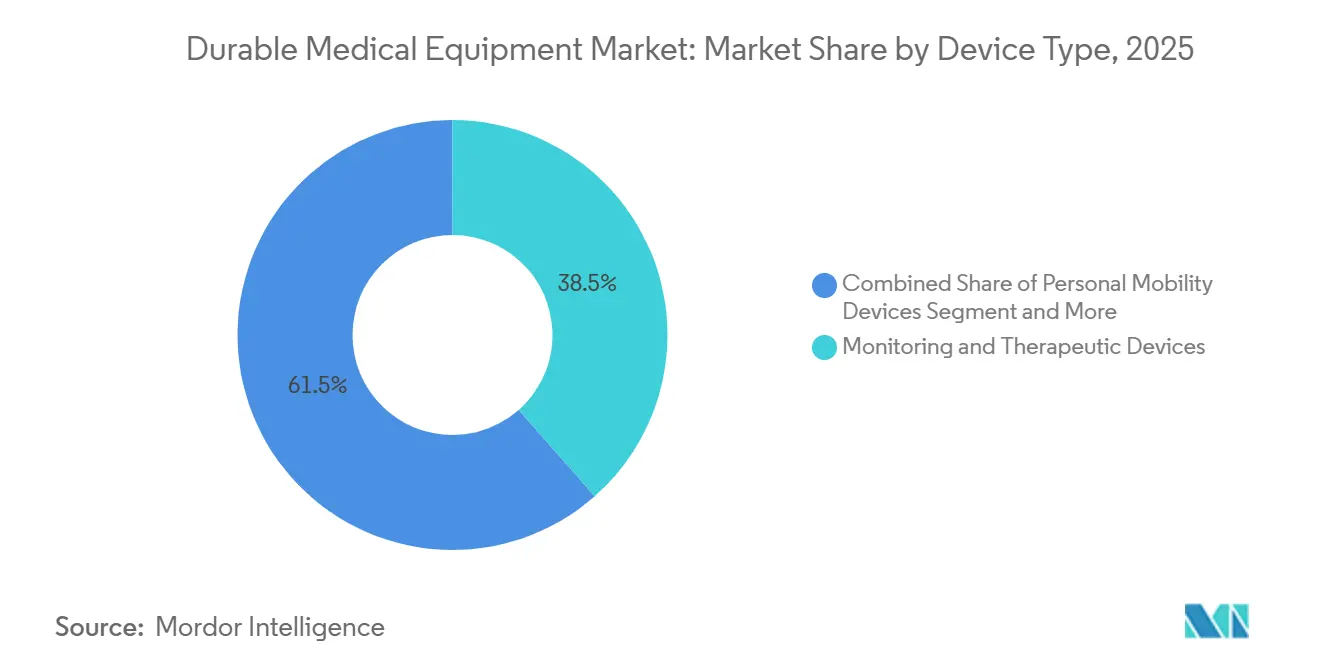

- Por tipo de dispositivo, os dispositivos de monitoramento e terapêuticos representaram 38,55% da participação do mercado de equipamentos médicos duráveis em 2025; o mesmo segmento tem previsão de acelerar a um CAGR de 8,25% até 2031.

- Por usuário final, hospitais e clínicas responderam por 53,53% do tamanho do mercado de equipamentos médicos duráveis em 2025, enquanto os ambientes de saúde domiciliar têm projeção de expansão a um CAGR de 9,85% até 2031.

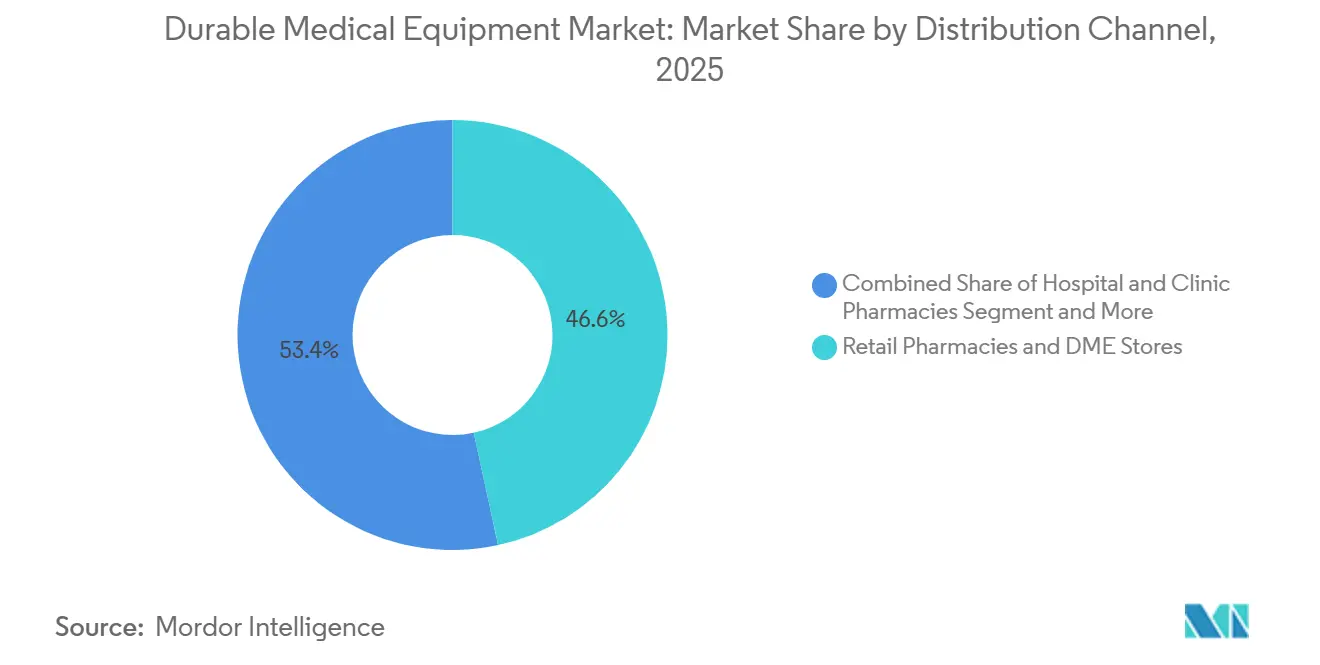

- Por canal de distribuição, farmácias de varejo e lojas de equipamentos médicos duráveis lideraram com 46,63% de participação na receita em 2025, enquanto os canais online e diretos ao paciente avançam a um CAGR de 11,87% até 2031.

- Por geografia, a América do Norte deteve uma participação de 41,13% no mercado de equipamentos médicos duráveis em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Médicos Duráveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População em rápido envelhecimento sustentando a demanda por mobilidade e respiratória | +1.8% | Global, impacto máximo no Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Ecossistemas de dispositivos habilitados por IoT melhorando a adesão e a monetização de dados | +1.2% | América do Norte e UE, adoção antecipada no APAC urbano | Médio prazo (2-4 anos) |

| Transição para cuidados crônicos domiciliares apoiada pela expansão do reembolso | +1.5% | América do Norte, Japão, Austrália; emergente na China e Índia | Médio prazo (2-4 anos) |

| Manutenção preditiva orientada por IA reduzindo o TCO para prestadores | +0.6% | Hospitais da América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Comércio eletrônico e atendimento direto ao paciente comprimindo custos dos canais | +0.9% | América do Norte, Reino Unido; incipiente na China urbana e Índia | Curto prazo (≤ 2 anos) |

| Investimento hospitalar vinculado a ESG impulsionando a renovação de equipamentos eficientes em energia | +0.5% | UE (NHS Inglaterra, Alemanha), América do Norte (sistemas selecionados) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População em Rápido Envelhecimento Sustentando a Demanda por Mobilidade e Respiratória

A participação de cidadãos japoneses com 75 anos ou mais ultrapassou 15% em 2025, impulsionando as compras de cadeiras de rodas, andadores e concentradores de oxigênio cobertos pelo programa de seguro de cuidados de longa duração que reembolsa até 90% dos custos dos dispositivos [1]Ministério da Saúde, Trabalho e Bem-Estar, "Estatísticas do Seguro de Cuidados de Longa Duração," mhlw.go.jp. O Eurostat prevê que a população europeia com 65 anos ou mais atingirá 30% até 2050, levando os pagadores nacionais a subsidiar a terapia respiratória domiciliar e os auxiliares de mobilidade. O CMS projeta que a inscrição no Medicare chegará a 80 milhões até 2030, ampliando a base endereçável para cadeiras de rodas motorizadas e sistemas CPAP. A Alemanha alocou EUR 450 bilhões em gastos com saúde em 2024, com uma parcela crescente destinada à tecnologia assistiva sob as regras do seguro social. Normas de segurança como ISO 7176 e IEC 60601 ajudam a garantir que os dispositivos fornecidos a idosos atendam aos requisitos de durabilidade e elétricos, reduzindo a responsabilidade dos prestadores.

Ecossistemas de Dispositivos Habilitados por IoT Melhorando a Adesão e a Monetização de Dados

Monitores de glicose conectados, oxímetros de pulso e ventiladores portáteis se integram cada vez mais a smartphones, transmitindo leituras em tempo real para painéis na nuvem. O FreeStyle Libre 2 Plus da Abbott transmite dados de glicose diretamente para o Apple Health, permitindo que os médicos ajustem a dosagem sem visitas à clínica. O AirSense 11 CPAP da ResMed transmite métricas de uso aos clínicos, reduzindo as readmissões em 30 dias por apneia obstrutiva do sono em 18% em um estudo multicêntrico de 2024. O modelo TEMPO da FDA concede cobertura automática do Medicare para dispositivos conectados inovadores em até dois dias após a aprovação, reduzindo o tempo até o reembolso e incentivando lançamentos comerciais rápidos. No entanto, padrões de dados heterogêneos retardam a análise entre plataformas, motivando a adoção do HL7 FHIR para interoperabilidade entre ecossistemas de fornecedores.

Transição para Cuidados Crônicos Domiciliares Apoiada pela Expansão do Reembolso

O Sistema de Pagamento Prospectivo de Saúde Domiciliar do Medicare de 2025 aumentou a taxa de pagamento base em 2,6% e introduziu limites de terapia favorecendo a reabilitação assistida por equipamentos em detrimento das visitas com grande demanda de pessoal. O Japão espera que os beneficiários de cuidados médicos domiciliares ultrapassem 1,6 milhão até 2029, catalisados pelo reembolso de camas e cadeiras de rodas. A China destinou subsídios para sensores de detecção de quedas e monitores inteligentes de sinais vitais em seu 14º Plano Quinquenal para serviços de envelhecimento. O programa "hospital em casa" do NHS implanta bombas de infusão portáteis e monitores de sinais vitais conectados, reduzindo o uso de leitos de internação em 12% em 2024. Normas de gestão de riscos como ISO 14971 e regulamentos de privacidade como o GDPR regem a implantação de equipamentos de uso domiciliar, protegendo a segurança do paciente e os dados.

Manutenção Preditiva Orientada por IA Reduzindo o TCO para Prestadores

O Gerenciamento de Desempenho de Ativos da GE HealthCare analisa dados de vibração e temperatura de frotas de imagem e monitoramento, prevendo falhas com até duas semanas de antecedência e reduzindo interrupções não planejadas em 25% nos hospitais pioneiros. O HealthSuite da Philips automatiza chamados de serviço e pedidos de peças para 15.000 dispositivos conectados, aumentando o tempo de atividade em aproximadamente 20% entre os clientes europeus. A Siemens Healthineers treina redes neurais em dezenas de milhões de eventos de serviço para recomendar janelas de manutenção ideais, reduzindo os tempos médios de reparo para 18 horas. A orientação preliminar da FDA sobre planos de controle de mudanças predeterminados permite que os fabricantes atualizem algoritmos de IA sem novas submissões 510(k), acelerando a implantação de softwares de manutenção autoaprendizagem. A conformidade com a IEC 62304 mantém os processos de segurança cibernética e ciclo de vida de software sob controle.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de serviço ao longo do ciclo de vida | -0.9% | Global, agudo em mercados emergentes com financiamento limitado | Médio prazo (2-4 anos) |

| Adoção de medicamentos para obesidade GLP-1 reduzindo os volumes de auxiliares de mobilidade | -0.7% | América do Norte, UE; emergente no APAC urbano | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra técnica biomédica qualificada prolongando os ciclos de serviço | -0.4% | América do Norte, UE, Austrália; expansão para o APAC urbano | Longo prazo (≥ 4 anos) |

| Padrões de dados pós-venda fragmentados dificultando a interoperabilidade | -0.3% | Global, mais agudo em sites com múltiplos fornecedores na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Serviço ao Longo do Ciclo de Vida

Cadeiras de rodas motorizadas avançadas com sensores IoT têm preço de tabela entre USD 15.000 e USD 40.000, enquanto camas hospitalares inteligentes variam de USD 8.000 a USD 25.000, desafiando orçamentos onde o reembolso por terceiros é escasso. A manutenção preventiva e as atualizações de software frequentemente acrescentam 20% às despesas de propriedade ao longo de cinco anos, prolongando os ciclos de substituição e aumentando o risco de tempo de inatividade. A escassez de técnicos biomédicos mantém as taxas de serviço por hora elevadas nos mercados maduros, com o Departamento de Estatísticas do Trabalho dos EUA esperando apenas 5% de crescimento no emprego até 2032. Pacotes de assinatura de fornecedores de equipamentos como serviço absorvem o impacto inicial ao distribuir os custos em faturas mensais. Na Europa, as atualizações de vigilância pós-mercado do MDR a cada dois anos acrescentam EUR 50.000–200.000 por linha de produto, despesas geralmente repassadas aos compradores.

Adoção de Medicamentos para Obesidade GLP-1 Reduzindo os Volumes de Auxiliares de Mobilidade

As prescrições de semaglutida e tirzepatida aumentaram acentuadamente ao longo de 2024, ajudando os pacientes a perder peso e recuperar a mobilidade, moderando assim a demanda por cadeiras de rodas e andadores. As vendas de bombas de insulina também devem desacelerar à medida que a prevalência do diabetes tipo 2 diminui nas populações tratadas; os fabricantes estão se voltando para a integração com casas inteligentes e detecção de quedas para reposicionar as plataformas de mobilidade como centros de cuidados preventivos. Os volumes de CPAP enfrentam ventos contrários semelhantes onde a perda de peso alivia a apneia obstrutiva do sono, levando os fornecedores a aprimorar a análise de adesão e os serviços em nuvem para manter o valor. Os fabricantes de equipamentos de mobilidade apresentaram dispositivos ricos em sensores com análise de marcha e integração de telessaúde na conferência Medtrade de 2024, sublinhando a mudança estratégica em direção ao monitoramento proativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Equipamentos de Monitoramento e Terapêuticos Dominam

Os dispositivos de monitoramento e terapêuticos detinham uma participação de 38,55% do mercado de equipamentos médicos duráveis em 2025 e estão no caminho certo para expandir a um CAGR de 8,25% até 2031, superando os auxiliares de mobilidade e os produtos de segurança para banheiro. Monitores de glicose de venda livre como o Abbott FreeStyle Libre 2 Plus e o Dexcom Stelo eliminam a calibração por punção digital e sincronizam com aplicativos de saúde móvel, impulsionando o crescimento de unidades de dois dígitos na América do Norte [2]Abbott Laboratories, "FreeStyle Libre 2 Plus Agora Disponível," abbott.com. O recall de vários anos da Philips Respironics deslocou a demanda por apneia do sono para a ResMed, cujo AirSense 11 habilitado para celular ajudou a reduzir as readmissões hospitalares em 18% em programas piloto, fortalecendo sua posição.

O impulso de crescimento continua à medida que os pagadores reembolsam monitores remotos de sinais vitais usados em programas de saúde domiciliar, ajudando o tamanho do mercado de equipamentos médicos duráveis para dispositivos de monitoramento a se ampliar. No entanto, os volumes de bombas de insulina enfrentam pressão da adoção de medicamentos para obesidade, levando os fabricantes de bombas a se concentrar nos nichos pediátrico e de diabetes tipo 1. Os concentradores de oxigênio e os sistemas CPAP se beneficiam da conectividade de saúde móvel que suporta o rastreamento remoto de adesão. Em contraste, os dispositivos de mobilidade pessoal enfrentam crescimento mais lento; para compensar os ventos contrários de volume, os fornecedores de cadeiras de rodas motorizadas agora incorporam sensores de detecção de quedas e algoritmos de ajuste de postura que coletam dados clínicos utilizáveis, reforçando seu papel nas vias de cuidados baseados em valor.

Por Usuário Final: Hospitais Permanecem como Núcleo, mas a Saúde Domiciliar Cresce Mais Rápido

Hospitais e clínicas representaram 53,53% da participação do mercado de equipamentos médicos duráveis em 2025, sustentados por ventiladores complexos, camas de alta acuidade e sistemas avançados de imagem. No entanto, as agências de saúde domiciliar estão expandindo a receita a um CAGR de 9,85% à medida que os incentivos de reembolso deslocam os cuidados crônicos para fora das paredes do hospital. O seguro de cuidados de longa duração do Japão e os subsídios provinciais da China abrem um caminho que normaliza equipamentos de nível hospitalar nas salas de estar, ampliando assim o tamanho do mercado de equipamentos médicos duráveis dedicado a ambientes residenciais.

A demanda hospitalar permanece resiliente para ventiladores de terapia intensiva e plataformas de navegação cirúrgica, mas os centros de cirurgia ambulatorial estão implantando arcos cirúrgicos móveis e ultrassons compactos para apoiar procedimentos no mesmo dia. Casas de repouso e hospices seguem contratos baseados em valor que penalizam as readmissões, por isso adquirem camas IoT e tapetes de monitoramento remoto para detectar deterioração precocemente. O padrão de demanda dupla - alta acuidade em instalações, crescente acuidade em casa - obriga os fornecedores a projetar dispositivos modulares que atendam a diversos requisitos de energia, serviço e dados em diferentes ambientes.

Por Canal de Distribuição: O Atendimento Digital Ganha Ritmo

Farmácias de varejo e lojas físicas de equipamentos médicos duráveis capturaram 46,63% da receita de 2025, mas os canais online e diretos ao paciente estão avançando a um CAGR de 11,87%. A Amazon Pharmacy cobre a entrega de equipamentos no mesmo dia para quase metade dos domicílios dos EUA, elevando as expectativas dos consumidores por acesso imediato. A CVS Health agora incorpora o pedido de equipamentos médicos duráveis em sua experiência móvel, reduzindo os atrasos de alta para hospitais que precisam equipar rapidamente os pacientes que retornam para casa. Os reguladores europeus aplicam a ISO 13485 e o GDPR nas vendas de comércio eletrônico, protegendo a qualidade do produto e a privacidade dos dados enquanto permitem transações transfronteiriças que ampliam o mercado de equipamentos médicos duráveis.

Produtos de alto contato, como cadeiras de rodas personalizadas, ainda dependem de ajustes físicos, mas as farmácias contra-atacam a pressão do comércio eletrônico instalando clínicas nas lojas para treinamento e configuração no mesmo dia. Parceiros de entrega como DoorDash e Uber se associam a redes nacionais para cumprir metas de atendimento em quatro horas em corredores urbanos, intensificando ainda mais a corrida logística. O modelo TEMPO de cobertura rápida da FDA acelera os lançamentos de venda livre para monitores conectados, acelerando a demanda direta ao consumidor.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional com 41,13% de participação em 2025, impulsionada pelo aumento das inscrições no Medicare e pela política do CMS que eleva o reembolso de saúde domiciliar. A cobertura acelerada da FDA para dispositivos inovadores reduz os prazos de comercialização, acelerando a adoção de monitores IoT e concentradores de oxigênio aprimorados por IA. A infraestrutura logística da Amazon Pharmacy apoia a entrega rápida de equipamentos, ajudando as vendas online a crescer, enquanto o Programa de Dispositivos Assistivos do Canadá financia até 75% dos custos de produtos elegíveis, ampliando o acesso. Os pilotos de seguro social do México oferecem serviços portáteis de oxigênio em áreas rurais, reduzindo as internações hospitalares.

A Ásia-Pacífico é a arena de crescimento mais rápido com um CAGR de 8,51% até 2031, impulsionada pela mudança demográfica do "problema de 2025" do Japão e pela preferência da China pelo envelhecimento em casa. A Missão Digital Ayushman Bharat da Índia criou IDs de saúde únicos para meio bilhão de cidadãos, facilitando as prescrições de telemedicina para monitores de uso domiciliar. A Coreia do Sul reembolsa até 80% dos aluguéis de oxigênio portátil, enquanto o Esquema Nacional de Seguro por Deficiência da Austrália financia tecnologia assistiva para mais de 600.000 participantes.

A Europa carrega peso substancial por trás do envelhecimento demográfico e das metas de aquisição ESG. A Alemanha canaliza o seguro social para dispositivos assistivos, o NHS se compromete com aquisições de emissão líquida zero, e a iniciativa Economia Prateada da França subsidia kits médicos domiciliares, impulsionando equipamentos de baixo carbono ao longo do ciclo de vida para a demanda convencional. A regulamentação de dispositivos médicos em toda a UE exige vigilância pós-mercado que eleva as barreiras de conformidade, mas melhora a segurança, reforçando a confiança dos compradores em equipamentos duráveis que ancoram o mercado de equipamentos médicos duráveis.

Cenário Competitivo

Os principais fornecedores, Abbott, Medtronic, ResMed, Philips, Stryker, Baxter, GE HealthCare, Siemens Healthineers, Invacare e Masimo, controlam coletivamente uma fatia significativa, mas não dominante, do mercado de equipamentos médicos duráveis, com muitos players de nicho preenchendo lacunas nas linhas de mobilidade, segurança para banheiro e monitoramento domiciliar. A integração de camadas de software impulsiona fusões e aquisições: a Abbott incorporou os algoritmos de dosagem de insulina da Bigfoot Biomedical em seu ecossistema Libre em 2024, enquanto a Medtronic adquiriu a Cardiovascular Systems para aprofundar seu catálogo vascular. A aquisição da Brightree pela ResMed em 2023 garante taxas recorrentes de SaaS dos fornecedores de equipamentos médicos duráveis, aumentando a fidelização[3]ResMed Inc., "ResMed Adquire a Brightree," resmed.com.

O recall da Philips Respironics gerou uma responsabilidade de USD 1,1 bilhão e redirecionou a demanda por apneia do sono para a ResMed e fabricantes regionais. A saída do Capítulo 11 da Invacare em 2023 cedeu participação para a Drive DeVilbiss e a Sunrise Medical em equipamentos de mobilidade manual, destacando a suscetibilidade do mercado a interrupções no fornecimento. Os fornecedores se diferenciam incorporando manutenção assistida por IA e financiamento por assinatura; a GE HealthCare e a Philips implementam painéis de manutenção preditiva que garantem o tempo de atividade em modelos de locação, enquanto a Masimo entra nos wearables de consumo com monitores de bebê e temperatura ricos em sensores. Os sistemas remanufaturados ganham terreno à medida que o NHS e outros compradores buscam metas de redução de carbono, favorecendo frotas com 30–50% menos emissões incorporadas.

Líderes do Setor de Equipamentos Médicos Duráveis

Getinge AB

Medtronic PLC

Compass Health Brands

GE Healthcare

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Quipt Home Medical adquiriu um fornecedor completo de equipamentos médicos duráveis da Ballad Health, fortalecendo sua presença em cuidados respiratórios nos EUA.

- Fevereiro de 2025: O programa NYC Care do NYC Health + Hospitals lançou um benefício que permite aos pacientes elegíveis obter equipamentos médicos duráveis a baixo custo ou sem custo em todas as instalações do sistema.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de equipamento médico durável (DME) como a venda mundial de dispositivos reutilizáveis não implantáveis, auxiliares de mobilidade, equipamento terapêutico e de monitorização, e mobiliário de segurança para casa de banho, prescritos para cuidados crónicos ou pós-agudos e que suportam utilização repetida em ambiente doméstico ou clínico. O tamanho de referência para 2025 é de USD 232,54 mil milhões, com o valor acompanhado em todas as principais geografias e canais de distribuição primários.

Exclusões do Âmbito: Descartáveis de utilização única, dispositivos implantáveis e consumíveis puramente de diagnóstico estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Mobilidade Pessoal

- Cadeiras de Rodas

- Muletas e Bengalas

- Andadores e Roladores

- Outros Dispositivos de Mobilidade Pessoal

- Dispositivos de Segurança para Banheiro e Mobiliário Médico

- Camas e Colchões Médicos

- Comadres e Sanitários

- Outros Dispositivos de Segurança para Banheiro e Mobiliário Médico

- Dispositivos de Monitoramento e Terapêuticos

- Monitores de Glicose no Sangue

- Equipamentos de Oxigênio

- Monitores de Sinais Vitais

- Outros Dispositivos de Monitoramento e Terapêuticos

- Dispositivos de Mobilidade Pessoal

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Saúde Domiciliar

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

- Por Canal de Distribuição

- Farmácias de Hospitais e Clínicas / Fornecedores de Equipamentos Médicos Duráveis

- Farmácias de Varejo e Lojas de Equipamentos Médicos Duráveis

- Canais Online e Diretos ao Paciente

- Business-to-business (B2B)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de compras em grupos hospitalares, prestadores de cuidados domiciliários e distribuidores regionais na América do Norte, Europa e seis economias asiáticas de elevado crescimento. Inquéritos de acompanhamento com terapeutas respiratórios e fiatras verificaram as mudanças de utilização e os ciclos médios de substituição, permitindo-nos ajustar pressupostos que as fontes secundárias deixavam ambíguos.

Investigação Documental

Começámos por mapear estatísticas oficiais de organismos como os Centers for Medicare & Medicaid Services, o Eurostat, o MHLW do Japão e o Banco Mundial, que clarificam os grupos de doentes, as despesas em saúde e os tetos de reembolso. As associações do setor, incluindo a AAHomecare e a Medtech Europe, forneceram tendências de expedição, enquanto as bases de dados aduaneiras e a análise de patentes (Questel) nos ajudaram a identificar a difusão tecnológica. Os relatórios 10-K das empresas, as apresentações a investidores e os arquivos de notícias da Factiva ancoraram depois os preços médios de venda (ASP) típicos e os movimentos competitivos. As fontes de investigação documental aqui citadas são ilustrativas; inúmeras publicações e conjuntos de dados adicionais informaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo, enraizada em tabelas de despesa nacional em saúde e reconciliações de importações-exportações, estabeleceu o conjunto total da procura, que foi posteriormente verificado através de agregações seletivas de baixo para cima das divulgações de receitas dos principais fornecedores. As variáveis-chave incluem: (1) população com 65 anos ou mais, (2) prevalência de diabetes e DPOC, (3) mudança de mix para cuidados domiciliários, (4) rácios de cobertura de reembolso e (5) evolução do ASP mediano nos clusters de dispositivos de mobilidade, respiratórios e de tratamento de feridas. As previsões baseiam-se em regressão multivariada combinada com análise de cenários para capturar reformas de reembolso e curvas de adoção tecnológica; as lacunas nos dados de entrada de baixo para cima são colmatadas por verificações de canais regionais e imputação do ASP mediano.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância face a sinais de mercado externos, rácios de pares e séries históricas antes da aprovação por analistas sénior. Os relatórios são atualizados anualmente, e as atualizações intercalares são desencadeadas quando eventos materiais de política ou de recolha alteram os indicadores de procura.

Por que Razão a Referência de Equipamento Médico Durável da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque os analistas selecionam cestos de produtos, convenções de preços e cadências de atualização distintos. O alinhamento disciplinado do âmbito e a modelação de dupla via da Mordor mantêm a nossa referência reprodutível e equilibrada para o planeamento estratégico.

Estas comparações mostram que a amplitude do âmbito, os dados de entrada de ASP e o rigor da validação orientam materialmente os resultados; a nossa abordagem de cima para baixo combinada, corroborada por informações de campo, oferece aos decisores um ponto de partida fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 232,54 mil milhões (2025) | Mordor Intelligence | - |

| USD 221,35 mil milhões (2023) | Global Consultancy A | Exclui mobiliário de segurança para casa de banho; infere totais apenas a partir de aquisições hospitalares |

| USD 232,33 mil milhões (2024) | Trade Journal B | Adiciona receitas de serviços de aluguer e consumíveis, inflacionando a base |

| USD 241,50 mil milhões (2024) | Industry Data Service C | Pressupõe uma adoção rápida de dispositivos inteligentes, com validação primária limitada |

Estas comparações mostram que a amplitude do âmbito, os dados de entrada de ASP e o rigor da validação orientam materialmente os resultados; a nossa abordagem de cima para baixo combinada, corroborada por informações de campo, oferece aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de equipamentos médicos duráveis até 2031?

Projeta-se que atinja USD 319,54 bilhões, sustentado por um CAGR de 5,44% impulsionado pela expansão dos cuidados crônicos domiciliares.

Qual categoria de dispositivo lidera as vendas?

Os dispositivos de monitoramento e terapêuticos detinham 38,55% de participação na receita em 2025 e mantêm o CAGR mais rápido de 8,25%.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 8,51% até 2031, à medida que o envelhecimento demográfico do Japão e os subsídios de cuidados domiciliares da China ampliam a demanda.

Como os recalls estão remodelando a concorrência?

O recall da Philips Respironics deslocou os pacientes com apneia do sono para a ResMed e concorrentes menores, alterando as posições de participação e acelerando o investimento em análises de CPAP conectado.

Qual é o papel dos canais online?

Os serviços de entrega no mesmo dia e no dia seguinte da Amazon Pharmacy e das redes de farmácias impulsionam a receita do comércio eletrônico, especialmente para monitores de venda livre e auxiliares de mobilidade.

Página atualizada pela última vez em: