Tamanho e Participação do Mercado de Capelas de Exaustão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

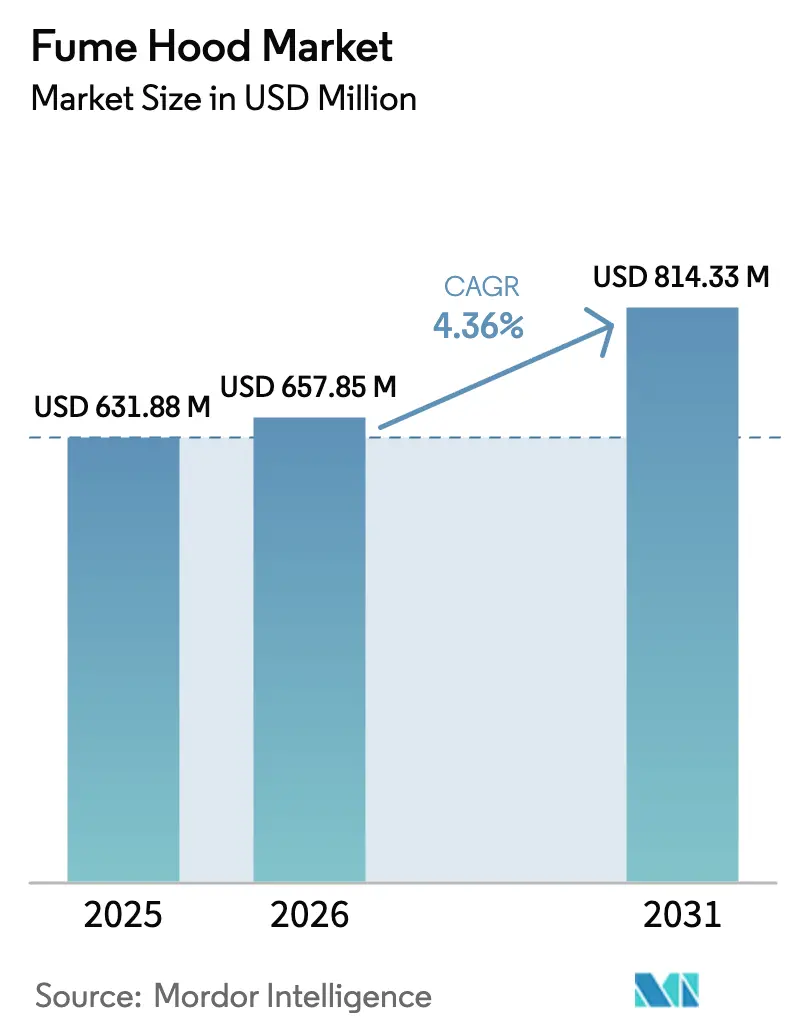

| Tamanho do Mercado (2026) | 657.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 814.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capelas de Exaustão por Mordor Intelligence

O tamanho do Mercado de Capelas de Exaustão deve crescer de USD 631,88 milhões em 2025 para USD 657,85 milhões em 2026 e tem previsão de atingir USD 814,33 milhões até 2031 a um CAGR de 4,36% no período 2026-2031.

Os compradores agora atribuem maior peso aos custos de energia e filtros ao longo da vida útil do que ao preço de aquisição, levando os fornecedores a enfatizar projetos de volume de ar variável (VAV) e filtragem multiestágio que reduzem as despesas operacionais em 30-40% em comparação com as unidades convencionais. Os orçamentos de P&D farmacêutico e de biotecnologia continuam a sustentar a demanda de base. No entanto, o crescimento incremental mais rápido surge das universidades que substituem capelas desatualizadas por modelos habilitados para IoT que satisfazem tanto as auditorias de segurança quanto os mandatos de redução de carbono em todo o campus. A atividade de retrofit também se beneficia de mudanças nos códigos de construção que limitam as trocas de ar permissíveis por hora, tornando efetivamente obsoletas as capelas de volume de ar constante mais antigas. Do lado da oferta, as restrições de mídia de carbono especial e HEPA, embora episódicas, mantêm os prazos de entrega voláteis e favorecem os fabricantes com produção de filtros verticalmente integrada.

Principais Conclusões do Relatório

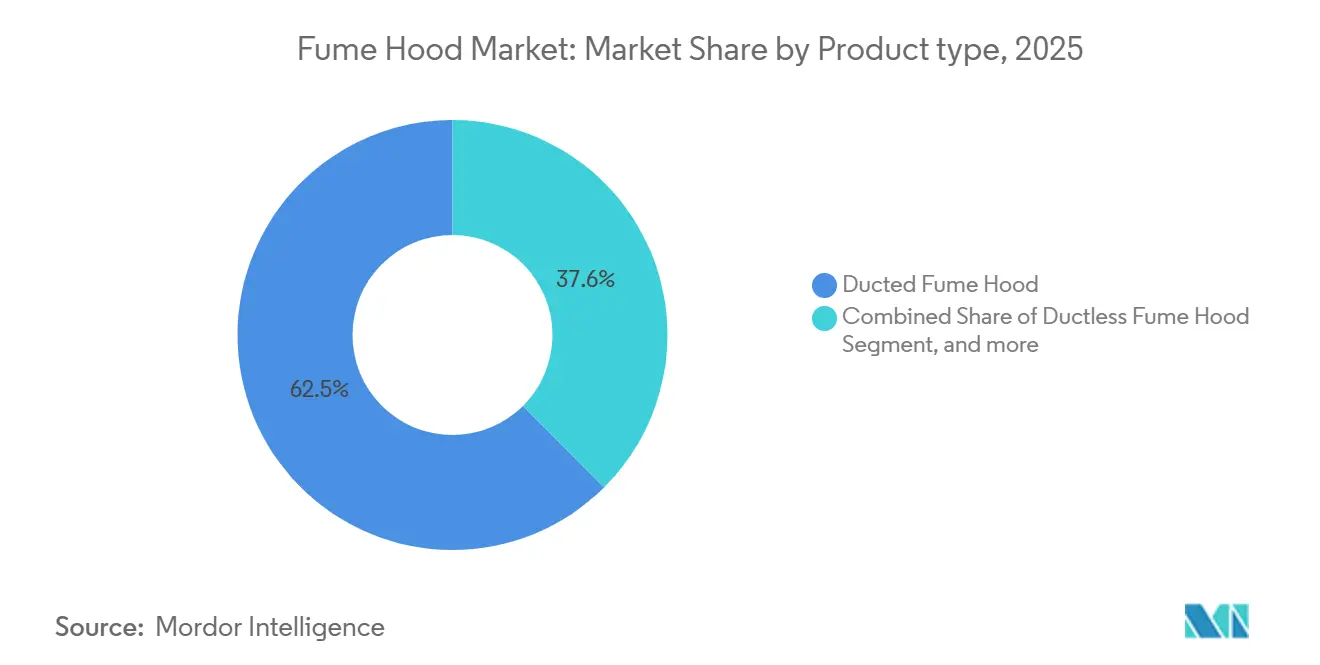

- Por tipo de produto, os sistemas com duto lideraram com uma participação de mercado de 62,45% no mercado de capelas de exaustão em 2025, enquanto as unidades sem duto têm previsão de expansão a um CAGR de 6,65% até 2031.

- Por mobilidade, as configurações de bancada representaram 66,43% do tamanho do mercado de Capelas de Exaustão em 2025; as unidades móveis/montadas em carrinho estão avançando a um CAGR de 6,87% até 2031.

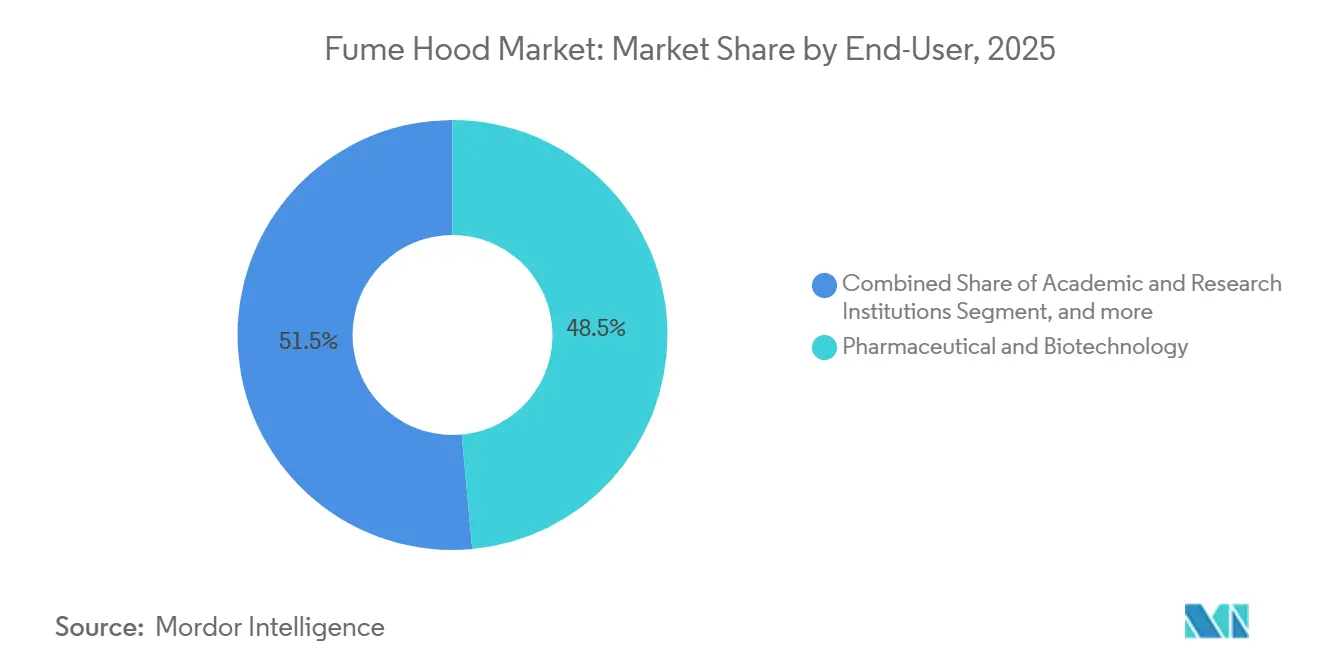

- Por usuário final, os laboratórios farmacêuticos e de biotecnologia capturaram 48,54% da receita em 2025, enquanto as instituições acadêmicas e de pesquisa têm projeção de registrar o crescimento mais rápido de 7,65% de CAGR até 2031.

- Por material, o aço inoxidável reteve 41,34% de participação no tamanho do mercado de capelas de exaustão em 2025; o polipropileno está crescendo a um CAGR de 6,32% até 2031 impulsionado pela demanda de química corrosiva.

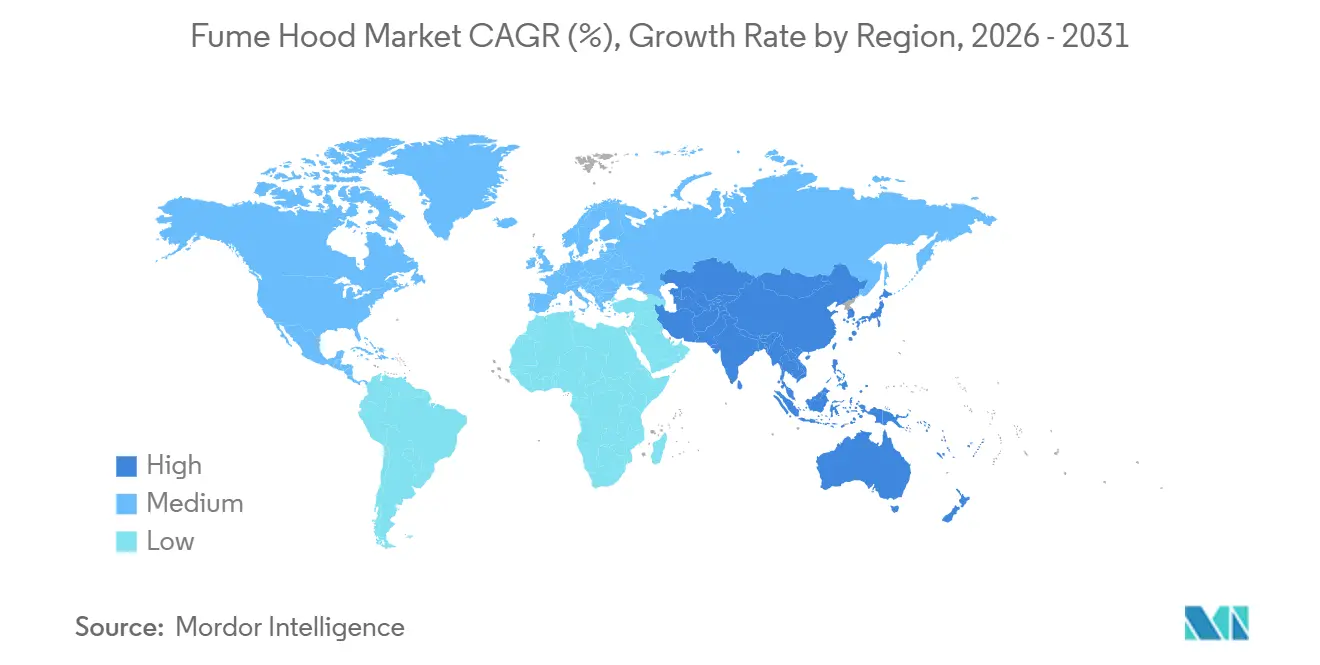

- Por geografia, a América do Norte reteve 42,34% de participação no tamanho do mercado de capelas de exaustão em 2025; a Ásia-Pacífico está crescendo a um CAGR de 5,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capelas de Exaustão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Segurança Laboratorial | +0.9% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos Gastos com P&D Farmacêutico e de Biotecnologia | +1.2% | Centros globais na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Eficiência Energética Acelerando a Demanda por Retrofit | +0.8% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Capelas de Exaustão Inteligentes Habilitadas para IoT | +0.6% | Cidades de primeiro nível na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda de Laboratórios Acadêmicos em Mercados Emergentes | +0.5% | Núcleo da Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Foco Crescente na Certificação de Qualidade do Ar Interior em Edifícios Verdes | +0.4% | América do Norte, Europa, incipiente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Laboratorial

Os reguladores globais agora auditam o desempenho de contenção com muito mais frequência. A Administração de Segurança e Saúde Ocupacional dos EUA revisou seu Padrão Laboratorial em 2024, adotando a verificação trimestral da velocidade de face, o que exige a aposentadoria antecipada de capelas que não atendem ao limite de 80-120 pés por minuto[1]OSHA, "Atualização das Diretrizes de Segurança Laboratorial 2024," osha.gov. Em paralelo, as atualizações da ANSI Z9.5 e a harmonização da EN 14175 europeia obrigam universidades e instalações farmacêuticas a orçar substituições em conformidade. Os Institutos Nacionais de Saúde alocaram USD 42,5 bilhões para a infraestrutura do exercício fiscal de 2025, destinando 15% para melhorias de saúde ambiental e segurança que incluem novas capelas de exaustão. O maior risco de litígio relacionado à exposição ocupacional torna a substituição proativa de capelas uma medida de mitigação de risco em nível de conselho. Coletivamente, essas ações acrescentam 0,9 pontos percentuais ao CAGR previsto.

Expansão dos Gastos com P&D Farmacêutico e de Biotecnologia

As empresas de ciências da vida continuam com desembolsos de capital recordes. A Roche planeja USD 50 bilhões em P&D para 2024-2026, alocando 8% para melhorias de instalações que incluem contenção avançada. A Novartis gastou CHF 23 bilhões (aproximadamente USD 26 bilhões) em 2024, priorizando suítes de oncologia que requerem capelas com filtro HEPA e pressão negativa. A CBRE relatou que o espaço laboratorial norte-americano em construção atingiu 45 milhões de pés quadrados no quarto trimestre de 2024, um aumento de 22% em relação ao ano anterior, e a maioria dos incorporadores agora especifica capelas energeticamente eficientes na fase de estrutura e núcleo. Organizações de desenvolvimento e fabricação por contrato, como Catalent e Lonza, também ampliam sua escala, cada uma exigindo contenção validada para garantir aprovações da FDA e da EMA. Esses investimentos aumentam o crescimento de longo prazo em 1,2 pontos percentuais.

Mandatos de Eficiência Energética Acelerando a Demanda por Retrofit

Os códigos de construção estão se tornando mais rigorosos rapidamente. As atualizações do Título 24 da Califórnia, em vigor a partir de 2025, exigem que novos laboratórios reduzam o consumo de energia de HVAC em 30% em relação às linhas de base de 2019, o que só é alcançável com capelas VAV vinculadas a sensores de ocupação. O Acelerador de Laboratórios de Melhores Edifícios do Departamento de Energia dos EUA alcançou economias de eletricidade de 35-50% após retrofits VAV, frequentemente com retorno em quatro anos[2]Departamento de Energia dos EUA, "Resultados do Acelerador de Laboratórios de Melhores Edifícios," energy.gov. A revisão de 2024 da Diretiva de Desempenho Energético de Edifícios da Europa estende regras semelhantes às renovações, criando um acúmulo de retrofits na Alemanha, França e países nórdicos. Os gestores de instalações têm, portanto, incentivos regulatórios e financeiros para substituir prontamente as capelas de volume de ar constante.

Adoção Rápida de Capelas de Exaustão Inteligentes Habilitadas para IoT

A contenção inteligente converte ativos estáticos em nós de dados. A plataforma SmartFlow da Kewaunee Scientific incorpora sensores que reportam a velocidade de face, a posição do vidro frontal e a pressão diferencial em tempo real, permitindo manutenção preditiva e redução de até 25% nos custos de manutenção. A Siemens integrou telemetria semelhante em sistemas de gestão predial em 2025, apoiando a otimização de energia em todo o campus para universidades que operam centenas de capelas. Os primeiros adotantes citam 15% de economia de energia proveniente de algoritmos de ventilação controlada por demanda. Com as métricas de sustentabilidade agora influenciando a concessão de subsídios, especialmente nas universidades públicas dos EUA, a prontidão digital das capelas de exaustão torna-se um pré-requisito de financiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais | -0.7% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória Complexa com Múltiplos Padrões | -0.5% | Global, fragmentado entre jurisdições | Médio prazo (2-4 anos) |

| Surgimento de Tecnologias Alternativas de Contenção | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Mídias Especiais | -0.4% | Global, episódico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais

Uma capela com duto VAV totalmente especificada pode custar USD 25.000 para instalar, enquanto unidades sem duto de alto desempenho podem começar em torno de USD 18.000, o que pode comprimir os orçamentos de pequenos laboratórios de pesquisa. Os gastos anuais com energia variam de USD 3.500 a USD 5.000 para modelos de volume de ar constante na América do Norte, e a substituição de filtros sem duto tem uma média de USD 1.800, corroendo os fundos operacionais. As universidades indianas, por exemplo, enfrentam um GST de 28% mais direitos aduaneiros sobre capelas importadas, o que infla os preços em 40% em relação às opções domésticas, mas de especificação inferior. Esses atrasos econômicos prolongam os ciclos de atualização, reduzindo 0,7 pontos percentuais do crescimento.

Conformidade Regulatória Complexa com Múltiplos Padrões para Filtros sem Duto

Os requisitos de teste de filtros divergem amplamente: os EUA dependem da autocertificação da OSHA, a Europa exige testes de tipo EN 14175-3 e a França sobrepõe as diretrizes da AFNOR, forçando os fornecedores a manter múltiplos SKUs e dossiês de certificação. O novo teste para novas classes químicas, como PFAS, acrescenta custo e tempo de comercialização. Fornecedores menores têm dificuldades com essa sobrecarga regulatória, o que limita a disponibilidade de produtos e reduz a adoção em 0,5 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Economia do Retrofit Impulsiona a Expansão sem Duto

As unidades com duto dominaram, representando 62,45% da receita de 2025, refletindo instalações consolidadas em laboratórios de controle de qualidade farmacêutico onde a exaustão centralizada já está em vigor. Esses clientes valorizam o rendimento químico ilimitado e as auditorias regulatórias simples. No entanto, as capelas sem duto estão previstas para superar com um CAGR de 6,65% até 2031. Os filtros multiestágio modernos que atendem aos critérios da ASHRAE 110 suavizaram as preocupações históricas de segurança, enquanto evitar a instalação de dutos pode economizar USD 100.000 em um retrofit típico em edifícios universitários da década de 1950. Os acessórios, que vão desde controladores VAV até sensores de vidro frontal prontos para IoT, agora representam um mercado de reposição recorrente que os fornecedores incluem nos contratos de serviço.

A adoção sem duto também se beneficia de nichos específicos de aplicação, notadamente P&D de baterias e bancadas úmidas de semicondutores, onde eletrólitos corrosivos ou ácido fluorídrico corroeriam a instalação de dutos de aço inoxidável em poucos anos. A construção de gabinetes em polipropileno e a filtragem integrada tornam essas capelas plug-and-play, uma característica valorizada por instituições que operam em arquitetura histórica que restringe penetrações estruturais. Como resultado, a parcela sem duto do mercado de Capelas de Exaustão ganha participação de carteira mais rapidamente do que os volumes unitários gerais sugerem, sustentando a expansão da margem bruta dos fornecedores.

Por Mobilidade: Fluxos de Trabalho Flexíveis Favorecem Designs Portáteis

Os sistemas de bancada capturaram 66,43% dos gastos de 2025 e continuam sendo o principal produto em suítes de pesquisa fixas que raramente reconfiguram protocolos. Suas superfícies de trabalho maiores e integração com mobiliário de laboratório os tornam insubstituíveis em química analítica de alto rendimento. O segmento móvel/em carrinho, no entanto, tem previsão de crescer a um CAGR de 6,87% até 2031, impulsionado por organizações de pesquisa por contrato que coordenam ensaios clínicos em múltiplos locais que requerem contenção uniforme em espaços de laboratório alugados. Os modelos movidos a bateria introduzidos em 2024 aumentam ainda mais a portabilidade ao eliminar a dependência de tomadas de energia das instalações durante implantações de curto prazo.

Os layouts de laboratório flexíveis, incluindo o uso compartilhado de equipamentos, ganharam força em grandes centros de inovação farmacêutica e estão sendo adotados por incubadoras universitárias. As capelas móveis permitem que os planejadores de espaço alternem de síntese orgânica em uma semana para preparação de cultura celular na seguinte, sem reequilíbrio extenso de HVAC. O prêmio pela mobilidade, tipicamente 15-20% acima dos equivalentes de bancada, é compensado pelos ganhos de utilização de espaço que os gestores de propriedades agora quantificam nas negociações de arrendamento.

Por Usuário Final: Universidades Registram o Crescimento Mais Rápido

As empresas farmacêuticas e de biotecnologia detinham 48,54% da receita de 2025, sustentadas por padrões rigorosos de contenção e ciclos de substituição planejados de 15 anos. No entanto, as instituições acadêmicas e governamentais de pesquisa têm projeção de alcançar um CAGR de 7,65% até 2031, o mais rápido entre os usuários finais. O estímulo federal dos EUA sob a Lei CHIPS e Ciência e o programa Universidade de Dupla Primeira Classe da China canalizam bilhões para a modernização de laboratórios, com capelas de exaustão no topo das listas de aquisição porque conferem ganhos imediatos de segurança e energia. As parcerias em que a indústria farmacêutica terceiriza o trabalho de descoberta para universidades também deslocam os orçamentos de capital em direção à academia.

Os laboratórios de diagnóstico e as suítes de patologia hospitalar formam a menor fatia, mas sustentam um crescimento modesto vinculado às melhorias de infraestrutura de saúde iniciadas durante a pandemia. Eles requerem capelas compactas principalmente para o manuseio de formalina e xileno, em vez de contenção química de amplo espectro, tornando-os alvos atraentes para fornecedores sem duto que podem pré-qualificar matrizes de filtros para conjuntos típicos de reagentes.

Por Material: Preocupações com Corrosão Elevam o Polipropileno

O aço inoxidável reteve 41,34% da demanda de 2025 graças à sua longevidade e compatibilidade com a maioria dos desinfetantes. No entanto, os gabinetes de polipropileno devem registrar um CAGR de 6,32% com base na pesquisa de baterias e semicondutores que envolve químicas corrosivas intolerantes a metais. O polipropileno também reduz o peso, uma vantagem significativa em configurações móveis onde a manobrabilidade do carrinho é crucial. Designs de materiais mistos estão surgindo — superfícies de trabalho em aço inoxidável combinadas com painéis laterais de polipropileno — para equilibrar durabilidade, resistência à corrosão e custo.

O aço carbono com revestimento em pó permanece uma opção econômica em faculdades públicas com restrições orçamentárias, embora sua participação esteja sendo gradualmente cedida a variantes compostas e de fibra de vidro em ambientes ultracorrosivos. A escolha do material tornou-se, portanto, específica para cada aplicação, uma mudança que os fornecedores acomodam por meio de fabricação sob demanda e seleção de lista de materiais modular, habilitada por gêmeos digitais.

Análise Geográfica

A América do Norte comandou 42,34% da receita global de 2025, apoiada pela aplicação da OSHA e da ANSI Z9.5, por robustos pipelines farmacêuticos e por um setor imobiliário de ciências da vida vibrante que incorpora capelas de alta eficiência em construções especificadas. As bolsas de infraestrutura dos Institutos Nacionais de Saúde reforçam ainda mais os ciclos de substituição à medida que as universidades correm para atender às auditorias trimestrais de velocidade. Apesar de uma base instalada madura, a construção contínua — 45 milhões de pés quadrados em andamento no quarto trimestre de 2024 — mantém o mercado regional de Capelas de Exaustão em expansão, embora abaixo da média global.

A região Ásia-Pacífico tem previsão de ser o território de crescimento mais rápido, com um CAGR de 5,43% até 2031, representando mais de um terço das unidades incrementais adicionadas em todo o mundo. A busca pela autossuficiência da China em produtos farmacêuticos e a expansão de biossimilares da Índia sustentam uma onda de novas construções de laboratórios. Os subsídios governamentais que cobrem 30% dos custos de equipamentos energeticamente eficientes no Japão e na Coreia do Sul também estimulam a substituição de modelos de volume de ar constante por capelas VAV. Os fornecedores que combinam fabricação local com certificações EN 14175 e ANSI têm condições de superar os concorrentes que dependem apenas de importações.

A Europa está experimentando um crescimento de receita mais lento, limitado por uma base de ativos madura e expansão modesta de seu pipeline de P&D. Mesmo assim, a revisão de 2024 da Diretiva de Desempenho Energético de Edifícios da União Europeia transformou a eficiência energética em um requisito de conformidade para renovações, catalisando um mercado de retrofit da Alemanha aos países nórdicos. Enquanto isso, universidades de pesquisa do Oriente Médio, como a KAUST e o Instituto Masdar dos Emirados Árabes Unidos, criam pontos de entrada para fornecedores premium, embora os volumes anuais permaneçam relativamente pequenos. A América do Sul experimenta picos de demanda episódicos vinculados ao estímulo de universidades públicas, mas é prejudicada pela volatilidade cambial e pelos direitos de importação.

Cenário Competitivo

Thermo Fisher Scientific, Esco Group e Labconco geraram coletivamente pouco mais de 45% da receita global em 2025, contribuindo para uma concentração moderada no mercado de Capelas de Exaustão. Sua vantagem competitiva reside em redes globais de serviços, contratos de manutenção agrupados e na capacidade de fornecer suítes completas de mobiliário laboratorial que simplificam a gestão de fornecedores para grandes campi de P&D. A integração de telemetria IoT nas linhas de produtos tornou-se um diferenciador fundamental. A aliança da Esco com a Siemens em 2025 permite painéis de energia em toda a instalação que os fornecedores de médio porte concorrentes ainda não conseguem igualar.

Os desafiantes exploram posições regionais e ofertas de nicho. A capela móvel movida a bateria da Kewaunee Scientific tem como alvo a logística de ensaios clínicos, enquanto a plataforma modular CleanPro da Terra Universal atende a centros de pesquisa temporários que proliferaram durante a resposta à pandemia. Os fabricantes locais na Índia e no Vietnã frequentemente praticam preços mais baixos, levando as multinacionais a abrir plantas regionais para evitar tarifas e encurtar os prazos de entrega, como evidenciado pela instalação da Esco no Vietnã em 2024.

A expertise regulatória atua como uma barreira de entrada suave; manter trilhas de conformidade paralelas para OSHA, EN 14175 e adendos específicos de cada país requer câmaras de teste internas e equipes de documentação experientes. Os titulares aproveitam essa capacidade para acelerar a validação dos clientes, enquanto os novos entrantes menores frequentemente dependem de filtros de marca branca que podem atrasar as aprovações. O surgimento da robótica como uma rota alternativa de contenção levou os titulares a explorar gabinetes híbridos de segurança biológica e química, como o NU-540 da NuAire com autorização da FDA.

Líderes do Setor de Capelas de Exaustão

Flow Sciences, Inc.

ThermoFisher Scientific

NuAire

Hemco Corporation

Erlab

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Clean Air, uma das líderes do Reino Unido em soluções de gestão de fumos, lançou sua copa de exaustão Discovery na Lab Innovations. O produto enfatiza segurança, sustentabilidade e acessibilidade, tendo sido notavelmente desenvolvido sem o uso do gás prejudicial SF₆. Foi projetado e validado usando modelagem avançada de dinâmica de fluidos computacional (CFD) para garantir a contenção ideal de fumos.

- Novembro de 2024: O Grupo Franke anunciou a aquisição bem-sucedida do Grupo WESCO, um fornecedor líder de coifas e sistemas de ventilação na Suíça e na Alemanha. A transação recebeu aprovação das autoridades de concorrência relevantes.

Escopo do Relatório Global do Mercado de Capelas de Exaustão

De acordo com o escopo do relatório, uma capela de exaustão é um dispositivo ventilador construído para a realização de experimentos perigosos, aspirando o ar tóxico por meio de dutos ou filtros.

O Mercado de Capelas de Exaustão é Segmentado por Tipo de Produto (Capela de Exaustão com Duto, Capela de Exaustão sem Duto e Acessórios & Consumíveis), Mobilidade (Bancada e Móvel/Montado em Carrinho), Usuário Final (Farmacêutico & Biotecnologia, Instituições Acadêmicas & de Pesquisa e Saúde & Diagnóstico), Material (Aço Inoxidável, Polipropileno, Aço Carbono & Ligas com Revestimento em Pó e Materiais Compostos & Outros Materiais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Capela de Exaustão com Duto |

| Capela de Exaustão sem Duto |

| Acessórios e Consumíveis |

| Bancada |

| Móvel / Montado em Carrinho |

| Farmacêutico e Biotecnologia |

| Instituições Acadêmicas e de Pesquisa |

| Saúde e Diagnóstico |

| Aço Inoxidável |

| Polipropileno |

| Aço Carbono e Ligas com Revestimento em Pó |

| Materiais Compostos e Outros Materiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Capela de Exaustão com Duto | |

| Capela de Exaustão sem Duto | ||

| Acessórios e Consumíveis | ||

| Por Mobilidade | Bancada | |

| Móvel / Montado em Carrinho | ||

| Por Usuário Final | Farmacêutico e Biotecnologia | |

| Instituições Acadêmicas e de Pesquisa | ||

| Saúde e Diagnóstico | ||

| Por Material | Aço Inoxidável | |

| Polipropileno | ||

| Aço Carbono e Ligas com Revestimento em Pó | ||

| Materiais Compostos e Outros Materiais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Capelas de Exaustão em 2026?

O tamanho do mercado de Capelas de Exaustão é de USD 657,85 milhões em 2026.

Qual CAGR é esperado para a demanda global até 2031?

A demanda tem projeção de avançar a um CAGR de 4,36% até 2031.

Qual segmento de usuário final crescerá mais rapidamente?

As instituições acadêmicas e de pesquisa têm previsão de registrar um CAGR de 7,65% até 2031 com base no estímulo governamental.

Por que as capelas sem duto estão ganhando popularidade?

Elas reduzem os custos de retrofit ao eliminar a instalação de dutos, alcançam a contenção ASHRAE 110 com filtros multiestágio e agora integram monitoramento IoT para manutenção preditiva.

Qual região adicionará o maior número de unidades incrementais?

A Ásia-Pacífico, impulsionada pelos booms de construção de laboratórios na China e na Índia, tem projeção de ser o território de crescimento mais rápido.

Quem são os principais fornecedores?

Thermo Fisher Scientific, Esco Group e Labconco juntos respondem por pouco mais de 45% da receita global, conferindo ao mercado um perfil de concentração moderada.

Página atualizada pela última vez em: