Tamanho e Participação do Mercado de Histeroscópios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

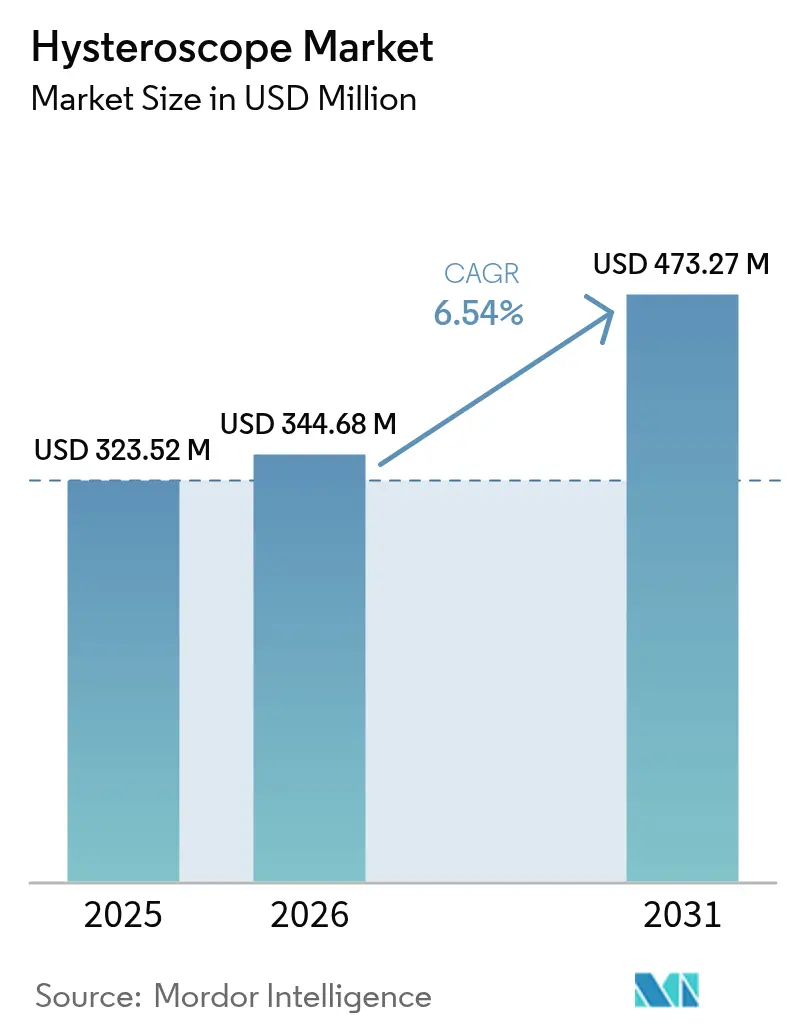

| Tamanho do Mercado (2026) | 344.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 473.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Histeroscópios por Mordor Intelligence

O tamanho do mercado de histeroscópios foi avaliado em USD 323,52 milhões em 2025 e estima-se que cresça de USD 344,68 milhões em 2026 para atingir USD 473,27 milhões até 2031, a um CAGR de 6,54% durante o período de previsão (2026-2031). O crescimento é impulsionado pela maior adoção da cirurgia ginecológica minimamente invasiva, pela ampliação do suporte dos pagadores para atendimento em consultório e pela rápida inovação de produtos que combina óptica avançada com rigorosos protocolos de controle de infecção. Plataformas de dispositivos de uso único, imagens conectadas à nuvem e suporte à decisão por inteligência artificial (IA) estão remodelando os fluxos de trabalho e reduzindo os custos totais dos procedimentos, conferindo aos adotantes precoces vantagens clínicas e financeiras mensuráveis. Os hospitais ainda ancoram os volumes de aquisição, mas as clínicas ginecológicas independentes agora capturam uma parcela crescente dos procedimentos eletivos à medida que as regras de reembolso recompensam os ambientes ambulatoriais. Os histeroscópios rígidos permanecem a plataforma de escolha em salas cirúrgicas complexas, mas as ofertas descartáveis estão impulsionando o crescimento incremental de procedimentos, especialmente onde a capacidade de reprocessamento é limitada. A intensidade competitiva está aumentando à medida que os principais fabricantes buscam aquisições para garantir tecnologias diferenciadas e posições regionais.

Principais Conclusões do Relatório

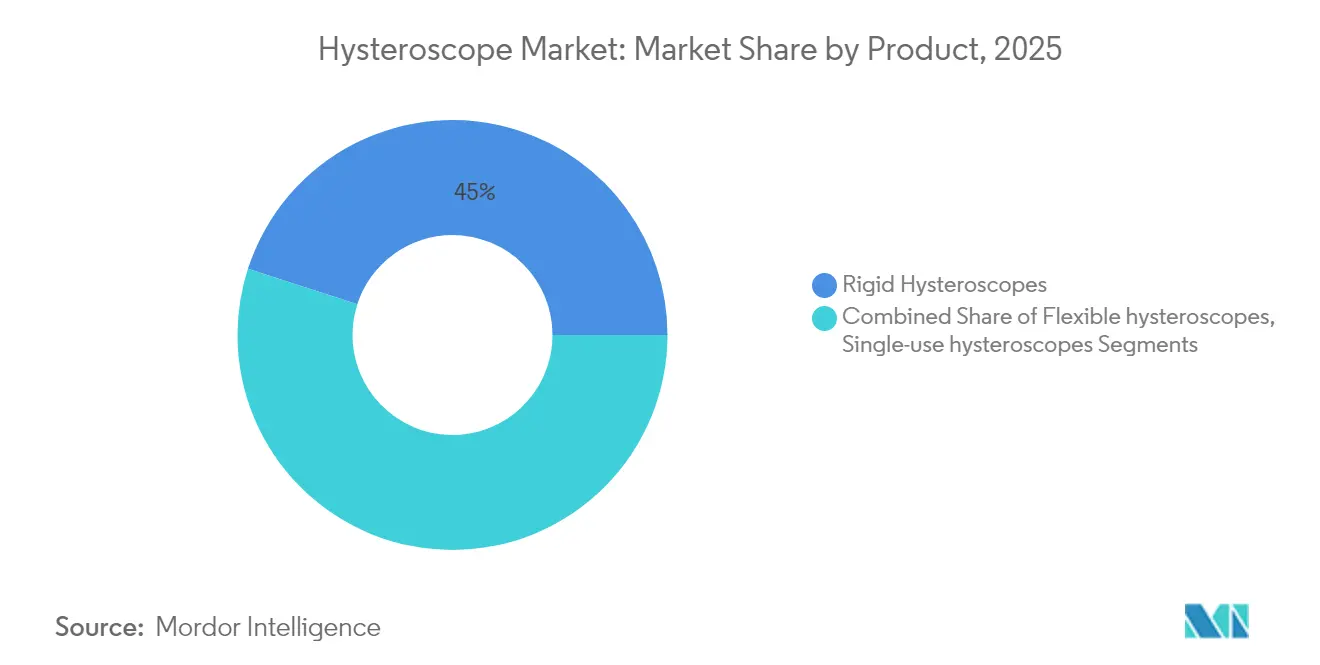

- Por tipo de produto, os sistemas rígidos lideraram com 45,02% da participação do mercado de histeroscópios em 2025, enquanto os endoscópios de uso único devem crescer a um CAGR de 14,40% até 2031.

- Por modalidade, os procedimentos diagnósticos representaram 62,11% da receita em 2025; a histeroscopia operatória deve crescer a um CAGR de 9,60% até 2031.

- Por componente, as hastes do endoscópio e as ópticas detinham 51,40% da participação do tamanho do mercado de histeroscópios em 2025, enquanto os acessórios e consumíveis se expandem a um CAGR de 10,05%.

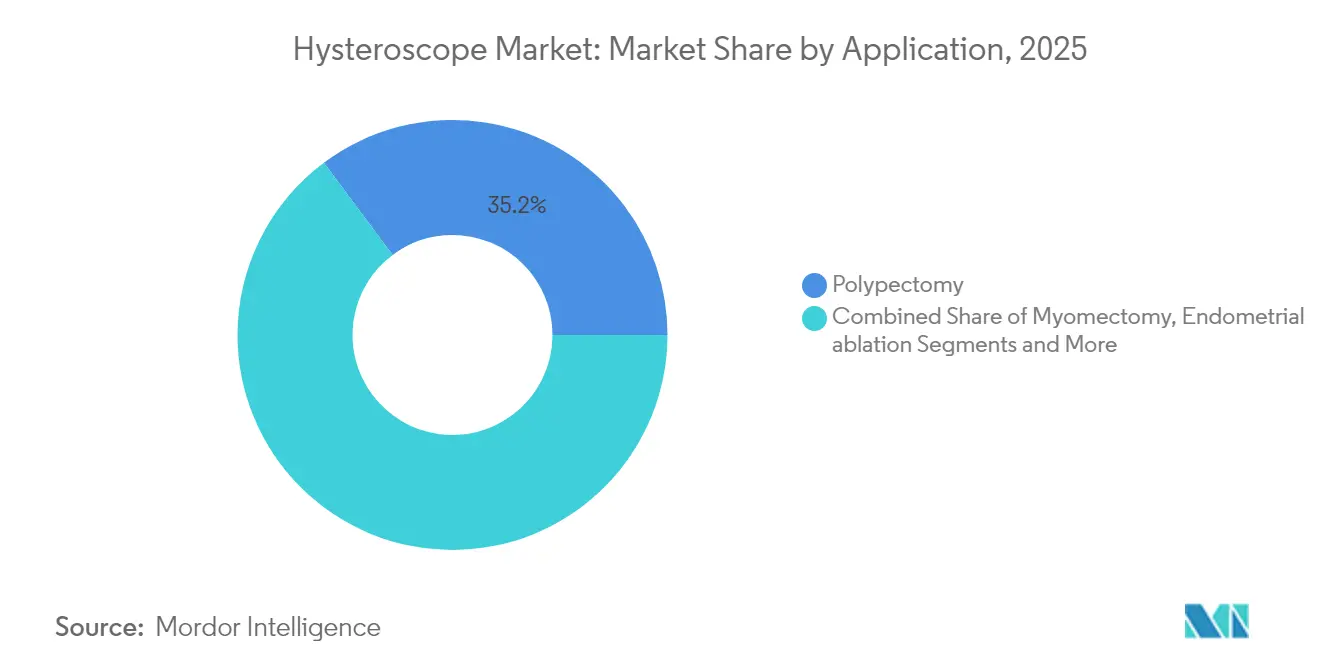

- Por aplicação, a polipectomia capturou 35,21% da receita em 2025; a ablação endometrial é a aplicação de crescimento mais rápido, com um CAGR de 9,92% até 2031.

- Por usuário final, os hospitais retiveram 59,65% das receitas de 2025, mas as clínicas de base ambulatorial estão avançando a um CAGR de 12,19% até 2031.

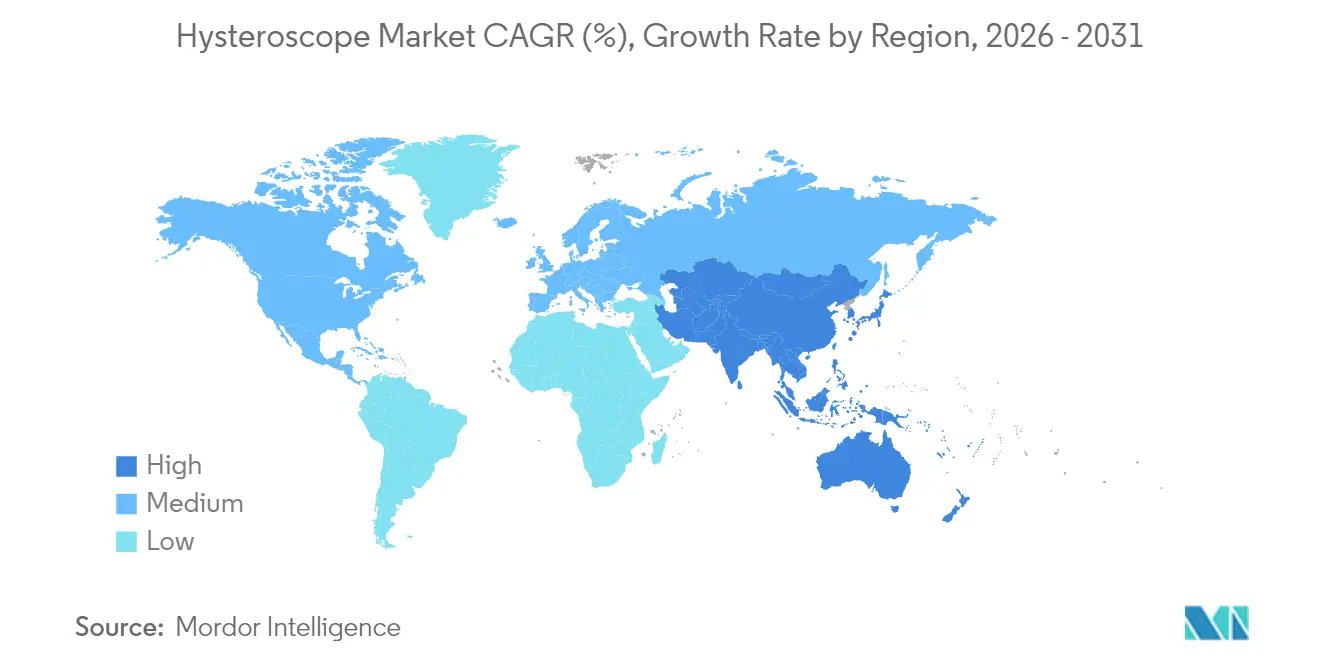

- Por geografia, a América do Norte comandou 37,20% das vendas de 2025; a Ásia-Pacífico é a geografia de maior crescimento, exibindo um CAGR de 9,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Histeroscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças e anormalidades uterinas | +1.2% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por cirurgia ginecológica minimamente invasiva | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Avanços tecnológicos em óptica e miniaturização | +1.1% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida adoção de histeroscópios de uso único para controle de infecção | +1.5% | Global, aceleração pós-COVID | Curto prazo (≤ 2 anos) |

| Mudança em direção à histeroscopia de base ambulatorial | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração de imagens guiadas por IA e análise em nuvem | +0.7% | Inicialmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cirurgia Ginecológica Minimamente Invasiva

Os clínicos agora preferem opções de preservação uterina e sem incisão que encurtam a recuperação e limitam as complicações. Dados prospectivos mostram que a histerectomia endoscópica transluminal por orifício natural vaginal pode reduzir o retorno mediano ao trabalho de 3 meses para 2 meses em comparação com a laparoscopia, uma descoberta que ressoa com os pagadores que avaliam o reembolso baseado em valor[1]Xinyi Shi, "Comparação dos Resultados de Recuperação Rápida entre vNOTES e Histerectomia Laparoscópica," bmcsurg.biomedcentral.com. A Clínica Mayo cita as abordagens histeroscópicas como solução de primeira linha para patologias intrauterinas porque evitam incisões abdominais e reduzem o tempo de internação. Técnicas emergentes, incluindo ultrassom focalizado de alta intensidade e ablação por radiofrequência, estão abrindo novos segmentos terapêuticos para adenomiose e miomas. A articulação robótica, o direcionamento habilitado por IA e a visualização aprimorada melhoram ainda mais a precisão, posicionando a histeroscopia operatória para capturar participação das alternativas abertas ou laparoscópicas tradicionais.

Rápida Adoção de Histeroscópios de Uso Único para Controle de Infecção

O escrutínio intensificado sobre falhas no reprocessamento de endoscópios está levando as instalações a reavaliar a equação de risco-benefício dos dispositivos reutilizáveis. As comunicações de segurança da FDA ressaltam os riscos de contaminação, especialmente em centros de baixo volume onde a validação do reprocessamento é economicamente inviável. O Colégio Americano de Obstetras e Ginecologistas observa a ausência de pesquisas definitivas de custo-efetividade, mas adverte que defeitos de superfície e descontaminação inadequada aumentam as taxas de falha[2]Colégio Americano de Obstetras e Ginecologistas, "Dispositivos de Uso Único Reprocessados," journals.lww.com. Fabricantes como a Minerva Surgical responderam com plataformas totalmente descartáveis que eliminam a etapa de reprocessamento, oferecendo óptica comparável à dos endoscópios reutilizáveis. Se os futuros ajustes de pagamento do Medicare cobrirem os custos mais elevados de consumíveis por procedimento, as curvas de adoção poderão aumentar rapidamente nos locais ambulatoriais.

Avanços Tecnológicos em Óptica e Miniaturização

A transição de HD para 4K nativo e além proporciona uma melhoria de quatro vezes na densidade de pixels, permitindo que os clínicos discirnam detalhes microvasculares e texturais que influenciam as decisões intraoperatórias. A óptica de Profundidade de Campo Estendida da Olympus, combinada com Imagem de Banda Estreita, aumenta a detecção de lesões e reduz a incerteza diagnóstica. Os histerofibroscópios ultrafinos de 3,1 mm eliminam a dilatação cervical em muitos fluxos de trabalho em consultório, reduzindo o tempo do procedimento e melhorando o conforto do paciente. Esses avanços ampliam o alcance procedural das clínicas comunitárias e dos hospitais com recursos limitados, democratizando o acesso à histeroscopia de precisão.

Integração de Imagens Guiadas por IA e Análise em Nuvem

Mecanismos de IA treinados em bibliotecas de imagens endoscópicas agora fornecem detecção de pólipos em tempo real e caracterização de tecidos, reduzindo a dependência do operador e padronizando a interpretação. Plataformas hospedadas na nuvem facilitam a consulta remota e agregam dados de desempenho para refinar continuamente os algoritmos. A colaboração da Hologic com o Google Cloud exemplifica a convergência de diagnósticos e aprendizado de máquina na saúde da mulher. Com o tempo, as ferramentas de triagem por IA poderão encurtar as curvas de aprendizado para novos histeroscopistas, um benefício especialmente relevante em regiões que enfrentam escassez de especialistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Risco de infecção por histeroscópios reutilizáveis | -0.9% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de histeroscopistas treinados em mercados emergentes | -1.2% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Preocupações com sustentabilidade em relação a dispositivos descartáveis | -0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Escrutínio regulatório de eventos de morcelamento e gerenciamento de fluidos | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecção por Histeroscópios Reutilizáveis

As geometrias complexas dos dispositivos desafiam as equipes de processamento estéril, e o desalinhamento entre as instruções do fabricante e os recursos das instalações gera erros de reprocessamento. As diretrizes de qualidade da água ANSI/AAMI ST108 aumentam os custos de infraestrutura, enquanto o medo de litígios por eventos de contaminação leva os administradores a optar por dispositivos descartáveis. O NYU Langone Health reduziu os defeitos implantando equipes multifuncionais dedicadas, mas o ônus de recursos é substancial, ressaltando por que os locais menores adotam endoscópios de uso único apesar dos custos unitários mais elevados.

Preocupações com Sustentabilidade em Relação a Dispositivos Descartáveis

A área da saúde gera quase 6 milhões de toneladas de resíduos anualmente, com os plásticos representando 25% — mas menos de 1% é reciclado[3]AAMI News, "Abordando o Problema de Resíduos Médicos do Setor de Saúde," array.aami.org. As diretivas europeias em breve obrigarão os fabricantes a documentar o impacto completo do ciclo de vida, pressionando as escolhas de resinas e embalagens. As avaliações do ciclo de vida revelam que as pegadas de fabricação e descarte podem superar as dos sistemas reutilizáveis se o volume de procedimentos for alto. As instalações agora formam "equipes verdes" para ponderar as métricas ambientais em relação às prioridades de prevenção de infecções, mas os benchmarks padronizados ainda são difíceis de alcançar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação de Uso Único Remodela as Preferências Tradicionais

Os endoscópios rígidos detinham 45,02% da receita de 2025, refletindo a comprovada clareza óptica e manobrabilidade durante cirurgias intrauterinas complexas. O tamanho do mercado de histeroscópios para plataformas rígidas atingiu USD 145,66 milhões em 2025, sustentado por altas taxas de utilização de capital em centros terciários. Em contraste, os endoscópios de uso único registraram a maior trajetória de crescimento, com CAGR de 14,40%, ganhando rápida tração onde a capacidade de reprocessamento é limitada e os prêmios de seguro de responsabilidade estão aumentando. O maior conforto para os pacientes em ambientes de consultório, aliado à redução do tempo de rotatividade entre os casos, torna os descartáveis atraentes para clínicas orientadas para o rendimento.

Soluções híbridas que combinam uma unidade de imagem reutilizável com bainhas descartáveis borram os limites tradicionais dos produtos e podem acelerar a adoção ao equilibrar os objetivos de custo e controle de infecção. A plataforma de segunda geração da Meditrina, aprovada pela FDA em maio de 2024, destaca a inovação que une ergonomia leve com visualização em 4K, reduzindo a lacuna de desempenho percebida entre os formatos rígido e flexível. Os endoscópios flexíveis permanecem um nicho, preferidos em casos anatomicamente difíceis ou onde a tolerância do paciente é primordial, mas os custos de aquisição mais elevados e as indicações de procedimento mais restritas mantêm o crescimento da participação moderado.

Por Modalidade: Procedimentos Operatórios Impulsionam o Crescimento Futuro

A histeroscopia diagnóstica representou 62,11% do total de procedimentos de 2025, refletindo seu papel universal na avaliação uterina de primeira linha. Os clínicos preferem os endoscópios diagnósticos por seu menor diâmetro e fluxo de trabalho simplificado, tornando-os ideais para avaliação ambulatorial sem anestesia. Os procedimentos operatórios, em expansão a um CAGR de 9,60%, beneficiam-se de sistemas de remoção de tecido e dispositivos de energia que permitem polipectomia, miomectomia e ablação em um único encontro. Evidências de um estudo de coorte de 2025 mostram que a separação histeroscópica com bisturi frio mais terapia hormonal alcançou uma taxa de sucesso de 94,07% em aderências intrauterinas graves, superando os padrões históricos.

Hospitais e centros ambulatoriais avançados estão investindo em conjuntos de imagens integrados e orientação habilitada por IA que simplificam fluxos de trabalho operatórios complexos. Essas atualizações aumentam os orçamentos de capital, mas também elevam o potencial de reembolso porque as sessões diagnóstico-terapêuticas combinadas reduzem os custos gerais do episódio de cuidado. A crescente proficiência dos cirurgiões, auxiliada por treinamento em simulação e telementoria, deve sustentar a expansão de procedimentos de dois dígitos nos subsegmentos operatórios em geografias desenvolvidas e emergentes.

Por Componente: O Modelo de Consumíveis Impulsiona o Crescimento da Receita

As hastes do endoscópio e os conjuntos ópticos contribuíram com 51,40% das receitas de 2025, ressaltando seu papel fundamental na qualidade da imagem e na durabilidade. Lentes com múltiplos revestimentos, guias de luz robustos e canais antiembaçamento requerem fabricação de precisão, justificando preços premium. No entanto, os acessórios e consumíveis — incluindo tubulação descartável para meio de distensão, fórceps de recuperação e tampas de câmera de uso único — devem apresentar um CAGR de 10,05% até 2031, refletindo a mudança em direção à receita recorrente. Cada procedimento pode consumir múltiplos SKUs de acessórios, criando um atraente modelo de anuidade para os fornecedores.

As fontes de luz LED e as cabeças de câmera 4K estão em ciclos de substituição mais rápidos do que os endoscópios base, fomentando um mercado secundário de atualização. O design de plataforma modular permite que as clínicas adotem incrementalmente novos blocos de imagem ou atualizações de software de IA sem substituir toda a torre, adequando-se a orçamentos de capital restritos. O tamanho do mercado de histeroscópios para consumíveis deve superar USD 279,1 milhões até 2031, à medida que a adoção de endoscópios descartáveis e os maiores volumes de procedimentos convergem.

Por Aplicação: A Ablação Endometrial Lidera a Inovação Terapêutica

A polipectomia permaneceu a principal indicação, capturando 35,21% dos procedimentos de 2025, graças a algoritmos diagnósticos claros e reembolso direto. No entanto, a ablação endometrial mostra o maior impulso, com CAGR de 9,92%, à medida que pacientes e médicos buscam tratamentos de preservação uterina para sangramento uterino anormal. Sondas de radiofrequência de nova geração e sistemas térmicos baseados em balão reduzem o tempo operatório e os requisitos de anestesia, ampliando a elegibilidade para ambientes ambulatoriais de menor risco.

A miomectomia é cada vez mais preferida por pacientes que visam preservar a fertilidade, auxiliada por imagens guiadas por IA que delineiam as margens e a vascularidade dos miomas. A adesiolise e a ressecção do septo, embora segmentos menores, beneficiam-se da maior conscientização sobre as anormalidades da cavidade uterina nos resultados de fertilidade. Coletivamente, espera-se que as aplicações terapêuticas superem o uso puramente diagnóstico à medida que a tecnologia fecha a lacuna de complexidade e os programas de treinamento priorizam a competência operatória.

Por Usuário Final: Transformação do Atendimento de Base Ambulatorial

Os hospitais representaram 59,65% das receitas de 2025, aproveitando a infraestrutura de sala cirúrgica, o suporte anestésico e a familiaridade com o reembolso. O tamanho do mercado de histeroscópios associado aos ambientes hospitalares se aproximou de USD 193 milhões em 2025. No entanto, as clínicas ginecológicas de base ambulatorial lideram o crescimento com CAGR de 12,19%, catalisadas por incentivos dos pagadores que recompensam taxas de instalação mais baixas e internações mais curtas. As diretrizes clínicas atualizadas confirmam que muitos procedimentos diagnósticos e operatórios limitados oferecem resultados equivalentes em ambientes ambulatoriais, reduzindo a necessidade de anestesia geral.

Os centros cirúrgicos ambulatoriais oferecem um meio-termo, combinando salas de procedimento dedicadas com capacidades de anestesia a custos indiretos mais baixos do que os hospitais. As clínicas de fertilidade, por sua vez, integram a avaliação histeroscópica em fluxos de trabalho reprodutivos abrangentes, reforçando o rendimento diagnóstico. À medida que os equipamentos de capital se tornam mais leves e portáteis, e a óptica descartável reduz a infraestrutura de limpeza, a adoção em ambientes descentralizados se acelerará, reforçando a migração de procedimentos para fora dos ambientes hospitalares.

Análise Geográfica

A América do Norte liderou com 37,20% de participação em 2025, impulsionada por modelos avançados de pagadores, extenso treinamento em subespecialidades e rápida adoção de sistemas de visualização aprimorados por IA. Os Estados Unidos mantêm o volume dominante de procedimentos, enquanto o Canadá adota tecnologias semelhantes em seu sistema de saúde de financiamento público. O crescente setor de hospitais privados do México e as iniciativas de turismo médico atraem pacientes regionais que buscam atendimento minimamente invasivo.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR projetado de 9,63% até 2031. O aumento da renda disponível, a ampliação da cobertura de seguros e a alta carga de doenças ginecológicas sustentam a demanda. Uma análise sistemática de 2025 prevê crescimento persistente nos cânceres cervical e uterino, particularmente no Sul da Ásia, intensificando os requisitos de rastreamento e operatórios. A China e o Japão investem pesadamente na produção doméstica de dispositivos, encurtando as cadeias de suprimentos e apoiando as instalações locais, enquanto o novo código de marketing da Índia ressalta a maturação regulatória que deve acelerar a entrada no mercado para fornecedores globais.

A Europa mantém crescimento estável em meio a regulamentações rigorosas de segurança e ambientais que influenciam os padrões globais de fabricação. O impulso da região em direção à transparência do ciclo de vida incentiva a inovação de design em torno de componentes recicláveis. Enquanto isso, o Oriente Médio e África e a América Latina registram adoção incremental liderada por hospitais privados e centros de fertilidade em centros urbanos, embora a escassez de mão de obra e o reembolso desigual retardem uma penetração mais ampla. Colaborações de treinamento direcionadas e mentoria remota habilitada pela nuvem devem reduzir a lacuna de capacidade ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de histeroscópios permanece moderadamente fragmentado, embora a consolidação esteja se acelerando. A aquisição de USD 350 milhões da Gynesonics pela Hologic em janeiro de 2025 fortalece seu portfólio de tratamento minimamente invasivo de miomas, enquanto a compra da Asensus Surgical pela Karl Storz amplia sua plataforma habilitada para robótica. A CooperSurgical adicionou a obp Surgical por USD 100 milhões, ampliando as opções de visualização de uso único.

A diferenciação competitiva gira em torno da resolução óptica, integração de IA e economia de endoscópios descartáveis. Os principais fornecedores investem em ecossistemas verticalmente integrados que controlam endoscópios, hardware de imagem, software e consumíveis, vinculando os clientes a caminhos de atualização e contratos de serviço. Inovadores menores se concentram em endoscópios ultrafinos, peças de mão ergonômicas ou pontos de preço específicos para a região para penetrar em mercados sensíveis ao custo.

O suporte ao treinamento, a análise em nuvem e a capacidade de vigilância pós-mercado estão emergindo como critérios-chave de licitação, especialmente para hospitais públicos em economias emergentes. Parcerias com centros acadêmicos para validar algoritmos de IA e com pagadores para modelar compensações de custo decorrentes da prevenção de infecções estão se tornando padrão. Nos próximos cinco anos, a interoperabilidade de plataformas e as credenciais de sustentabilidade provavelmente pesarão mais nas decisões de aquisição, potencialmente redefinindo as hierarquias competitivas.

Líderes do Setor de Histeroscópios

Hologic Inc.

CooperSurgical Inc.

Olympus Corporation

Medtronic plc

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Caldera Medical anunciou a aquisição da UVision 360, desenvolvedora dos sistemas de histeroscopia e cistoscopia LUMINELLE.

- Maio de 2024: A Meditrina obteve aprovação da FDA para seu sistema de histeroscopia de 2ª geração, introduzindo capacidades avançadas de imagem e recursos aprimorados de fluxo de trabalho.

Escopo do Relatório Global do Mercado de Histeroscópios

De acordo com o escopo do relatório, um histeroscópio é um dispositivo que carrega canais ou fibras ópticas e de luz, auxiliando no diagnóstico e tratamento de anormalidades na cavidade uterina ou ao seu redor. O mercado de histeroscópios é segmentado por produto (histeroscópios rígidos e histeroscópios flexíveis), aplicação (polipectomia, miomectomia, ablação endometrial e outros), usuário final (hospitais, serviços cirúrgicos ambulatoriais e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Histeroscópios Rígidos |

| Histeroscópios Flexíveis |

| Histeroscópios de Uso Único / Descartáveis |

| Diagnóstico |

| Operatório |

| Haste do Endoscópio e Óptica |

| Cabeça de Câmera / Sistema de Imagem |

| Fonte de Luz |

| Meio de Distensão e Bombas |

| Acessórios e Consumíveis |

| Polipectomia |

| Miomectomia |

| Ablação Endometrial |

| Avaliação e Tratamento da Infertilidade |

| Adesiolise / Ressecção do Septo |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ginecológicas de Base Ambulatorial |

| Centros de Fertilidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Histeroscópios Rígidos | |

| Histeroscópios Flexíveis | ||

| Histeroscópios de Uso Único / Descartáveis | ||

| Por Modalidade | Diagnóstico | |

| Operatório | ||

| Por Componente | Haste do Endoscópio e Óptica | |

| Cabeça de Câmera / Sistema de Imagem | ||

| Fonte de Luz | ||

| Meio de Distensão e Bombas | ||

| Acessórios e Consumíveis | ||

| Por Aplicação | Polipectomia | |

| Miomectomia | ||

| Ablação Endometrial | ||

| Avaliação e Tratamento da Infertilidade | ||

| Adesiolise / Ressecção do Septo | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ginecológicas de Base Ambulatorial | ||

| Centros de Fertilidade | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de histeroscópios?

O mercado de histeroscópios está avaliado em USD 344,68 milhões em 2026 e prevê-se que atinja USD 473,27 milhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os histeroscópios descartáveis de uso único devem crescer a um CAGR de 14,40% até 2031, impulsionados pelas prioridades de controle de infecção e pelos menores custos de reprocessamento.

Por que as clínicas de base ambulatorial estão ganhando participação?

Os incentivos dos pagadores para atendimento ambulatorial, os menores requisitos de capital e a maior conveniência para o paciente estão impulsionando um crescimento de CAGR de 12,19% para as clínicas de base ambulatorial entre 2026 e 2031.

Como a IA está influenciando os procedimentos histeroscópicos?

As imagens guiadas por IA fornecem detecção de lesões em tempo real, reduzem a variabilidade do operador e permitem consulta remota, melhorando a precisão diagnóstica em diferentes níveis de habilidade.

O que restringe a adoção mais ampla de endoscópios descartáveis?

As preocupações ambientais com o desperdício de plástico médico e as diretivas regulatórias em evolução na Europa e na América do Norte moderam a adoção, de outra forma rápida, de dispositivos de uso único.

Página atualizada pela última vez em: