Tamanho e Participação do Mercado de Manutenção de Equipamentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 65.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 108.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.54% CAGR |

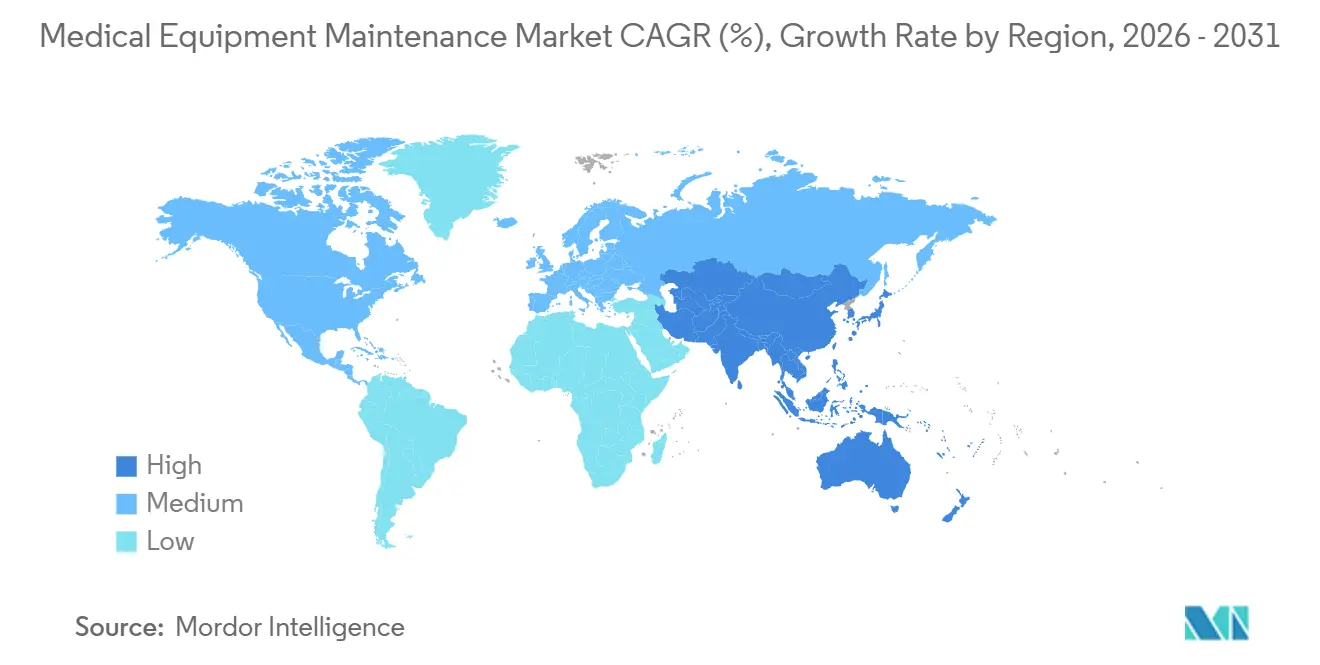

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

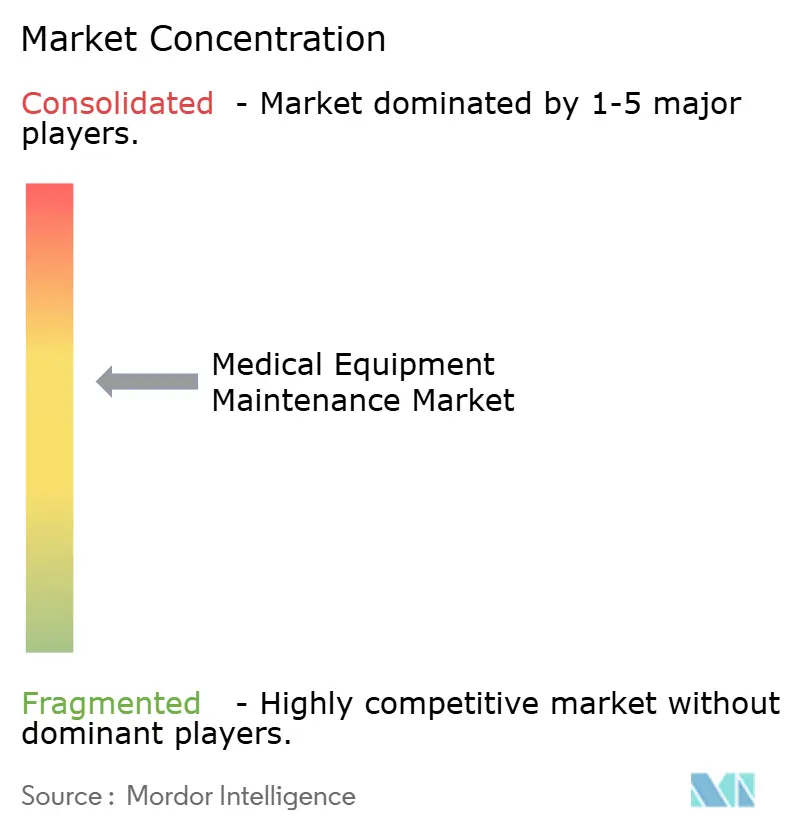

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção de Equipamentos Médicos por Mordor Intelligence

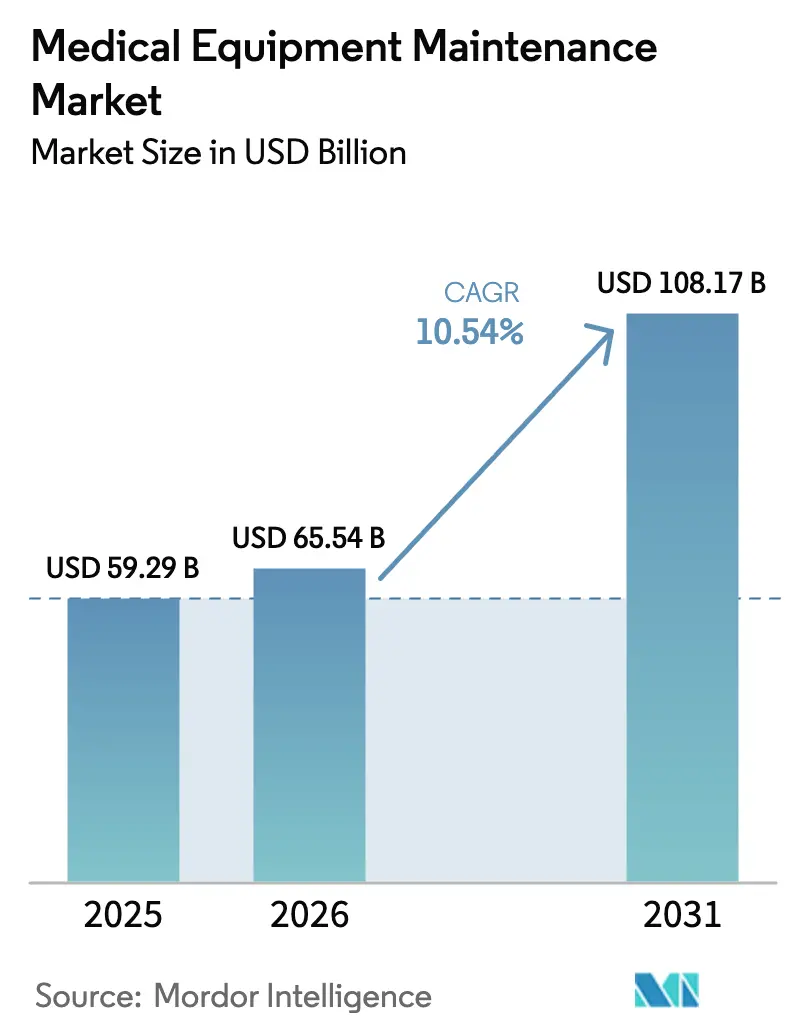

O tamanho do Mercado de Manutenção de Equipamentos Médicos deve expandir de USD 59,29 bilhões em 2025 e USD 65,54 bilhões em 2026 para USD 108,17 bilhões até 2031, registrando um CAGR de 10,54% entre 2026 e 2031.

A expansão do mercado é sustentada pela migração dos hospitais de reparos reativos para modelos de serviço preditivos habilitados por IoT, que vinculam o tempo de atividade aos resultados de reembolso. Regulamentações como o MDR da UE e o NMPA da China agora exigem limites documentados de disponibilidade, tornando a manutenção uma obrigação de conformidade em vez de uma linha orçamentária discricionária. A demanda é ainda reforçada por contratos de equipamentos com pagamento por uso que incorporam os custos de serviço em taxas por procedimento, especialmente para sistemas de imagem de alto capital e sistemas cirúrgicos robóticos. As organizações de serviço independentes (ISOs) também estão ganhando impulso porque as regulamentações de direito ao reparo estão corroendo os monopólios de peças dos OEMs. Ao mesmo tempo, a escassez de engenheiros biomédicos e as interrupções na cadeia de suprimentos de semicondutores estão desafiando a prestação de serviços, recompensando os fornecedores que investem em treinamento de mão de obra, gateways IoT seguros e depósitos regionais de peças.

Principais Conclusões do Relatório

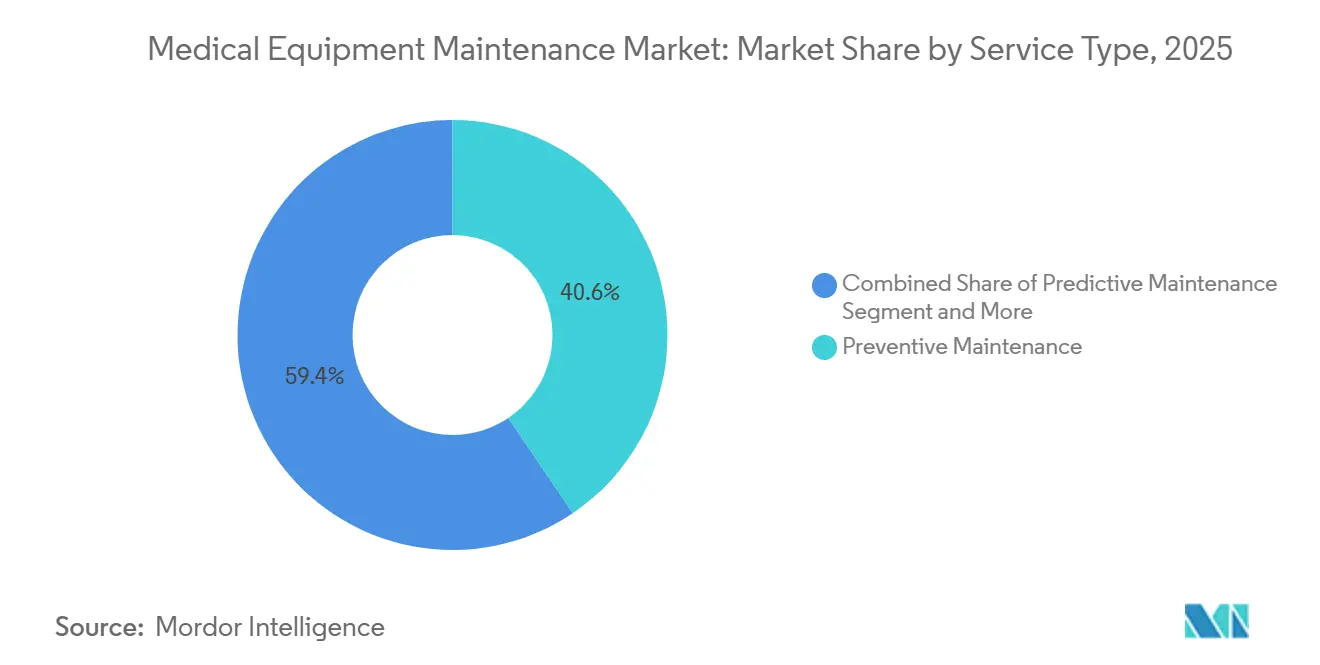

- Por tipo de serviço, a manutenção preventiva liderou com 40,56% de participação na receita em 2025; a manutenção preditiva deve avançar a um CAGR de 12,25% até 2031.

- Por modelo de contrato, os contratos de serviço completo capturaram 47,53% de participação em 2025, enquanto os contratos multifornecedor devem crescer a um CAGR de 11,85% até 2031.

- Por tipo de equipamento, os sistemas de imagem representaram 31,63% da participação do mercado de manutenção de equipamentos médicos em 2025; os equipamentos cirúrgicos devem crescer a um CAGR de 14,87% até 2031.

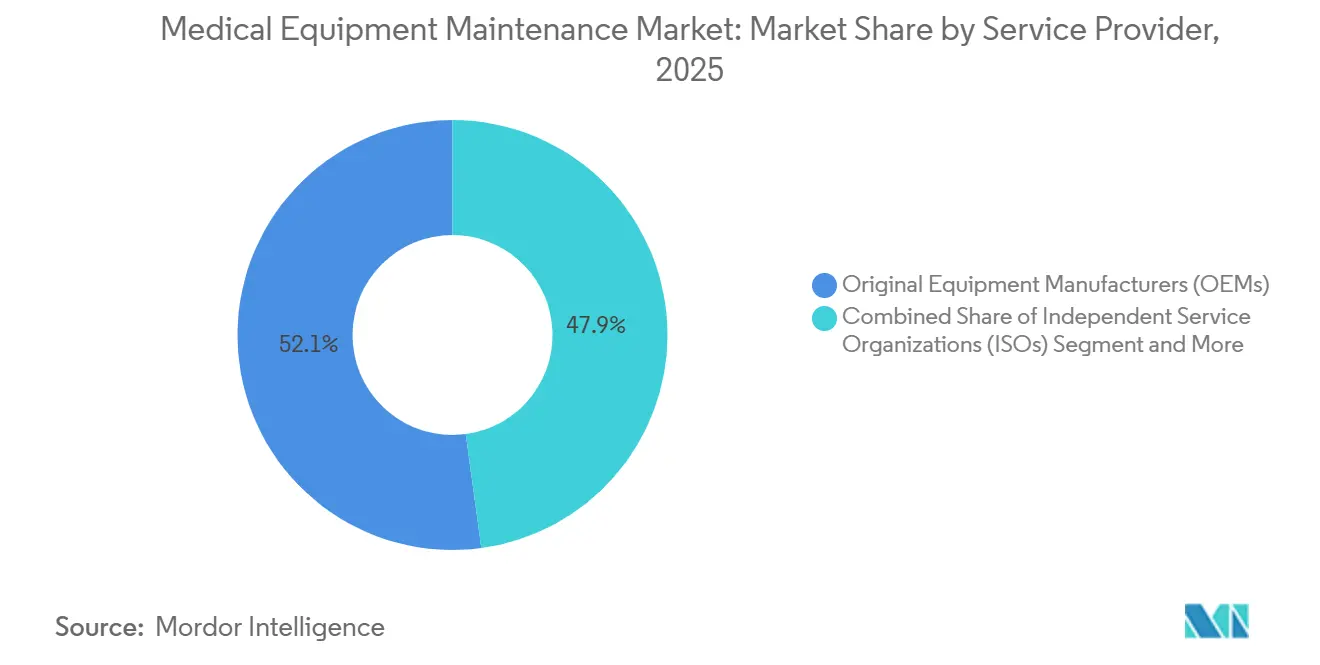

- Por prestador de serviço, os OEMs detinham 52,13% de participação em 2025; as ISOs devem expandir a um CAGR de 13,7% até 2031.

- Por usuário final, os hospitais representaram 48,13% dos gastos em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 12,51% até 2031.

- Por geografia, a América do Norte comandou 35,13% da receita de 2025; a Ásia-Pacífico deve avançar a um CAGR de 11,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Manutenção de Equipamentos Médicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco em programas de manutenção preventiva | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento dos investimentos em infraestrutura de saúde | +2.1% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio | Longo prazo (≥4 anos) |

| Expansão da base instalada de equipamentos de imagem | +1.5% | Global, concentrado em sistemas hospitalares urbanos | Curto prazo (≤2 anos) |

| Adoção de diagnósticos remotos habilitados por IoT | +2.3% | América do Norte e UE em estágio avançado, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios de tempo de atividade (MDR da UE, NMPA) | +1.4% | Europa e China | Curto prazo (≤2 anos) |

| Migração para contratos de pagamento por uso baseados em valor | +1.6% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco em Programas de Manutenção Preventiva

Os hospitais estão incorporando cronogramas preventivos nos fluxos de trabalho clínicos diários para evitar paralisações dispendiosas. A ASHE relatou que programas estruturados reduziram as falhas de equipamentos em 22% em 2024. Os departamentos de imagem obtêm o maior benefício porque uma única paralisação de ressonância magnética pode cancelar dezenas de procedimentos, corroendo a receita. Atualizações de firmware, verificações de calibração e trocas de consumíveis agora são automatizadas por meio de portais de OEMs que agendam ordens de serviço com antecedência. O argumento econômico se fortaleceu à medida que a complexidade dos dispositivos aumenta; uma ressonância magnética moderna possui mais de 50 subsistemas, e qualquer falha não programada pode paralisar a unidade por semanas se as peças não estiverem pré-posicionadas. Consequentemente, os hospitais negociam cláusulas preventivas nos contratos de arrendamento para converter os custos de serviço em despesas operacionais previsíveis que se alinham ao reembolso baseado em valor.

Crescimento dos Investimentos em Infraestrutura de Saúde

O 14º Plano Quinquenal da China destinou CNY 1,2 trilhão (USD 168 bilhões) para a construção de hospitais até 2025, exigindo contratos de manutenção plurianuais em cada pacote de aquisição[1]Comissão Nacional de Saúde da China, "14º Plano Quinquenal," nhc.gov.cn. O programa Ayushman Bharat da Índia expandiu-se para 200.000 centros de bem-estar até 2024, cada um equipado com diagnósticos básicos que requerem equipes de serviço locais. OEMs e ISOs estão estabelecendo hubs regionais para atender à demanda resultante e treinar técnicos biomédicos. Mercados emergentes do Sudeste Asiático, como Indonésia e Vietnã, seguem caminhos semelhantes por meio de parcerias público-privadas que incorporam a manutenção ao financiamento de projetos de longo prazo para proteger os ativos dos credores.

Expansão da Base Instalada de Equipamentos de Imagem

As instalações de ressonância magnética ultrapassaram 85.000 unidades e os tomógrafos computadorizados superaram 72.000 unidades globalmente até 2025, crescendo 3 a 4% ao ano. Cada ressonância magnética de alto campo gera entre USD 50.000 e USD 80.000 em receita anual de manutenção, e a transição para plataformas de 3 Tesla e 7 Tesla intensifica a necessidade de serviço devido a protocolos de calibração exigentes. A América do Norte e a Europa substituem ativos com mais de uma década por modelos aprimorados com inteligência artificial que necessitam de atualizações frequentes de software, enquanto a Ásia-Pacífico adiciona capacidade pela primeira vez em cidades secundárias. Essa bifurcação cria oportunidades de serviço distintas: contratos de modernização dominam os mercados maduros, enquanto os serviços de instalação e treinamento prosperam nas regiões em crescimento.

Adoção de Diagnósticos Remotos Habilitados por IoT

Os dispositivos conectados agora transmitem telemetria para plataformas de análise em nuvem que preveem falhas com até 10 dias de antecedência. O HealthSuite da Philips fornece dados de desempenho de ventiladores em tempo real que sinalizam desvios de sensores e saturação de filtros. A orientação de cibersegurança da FDA de 2023 impõe requisitos de atualização segura, adicionando uma camada de conformidade aos diagnósticos remotos. A adoção está madura na América do Norte e na Europa, mas permanece limitada em partes da Ásia-Pacífico devido a lacunas de rede e cibersegurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos contratos de serviço | -1.2% | Global, agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de engenheiros biomédicos qualificados | -1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Responsabilidades de cibersegurança na manutenção remota | -0.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos de peças de reposição | -1.1% | Global, com picos episódicos no fornecimento da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Contratos de Serviço

Os contratos de serviço completo para dispositivos de imagem podem ultrapassar 10% do preço de compra por ano, pressionando os orçamentos em regiões sensíveis a preços. Uma pesquisa da AAMI mostrou que 38% dos hospitais na América Latina e no Sudeste Asiático operam equipamentos além dos intervalos de serviço prescritos, arriscando falhas catastróficas. Instalações menores carecem de poder de negociação, optando frequentemente por reparos pontuais que reduzem os custos imediatos, mas aumentam o tempo de inatividade a longo prazo.

Escassez de Engenheiros Biomédicos Qualificados

A demanda por técnicos biomédicos está crescendo 5% ao ano nos Estados Unidos, mas a oferta fica aquém com menos de 3.000 formandos por ano[2]Departamento de Estatísticas do Trabalho dos EUA, "Projeções de Emprego para Técnicos Biomédicos," bls.gov. OEMs como Siemens Healthineers e GE HealthCare abriram academias internas, mas as lacunas de talentos persistem, particularmente para modalidades avançadas. A Índia enfrenta um déficit de 15.000 engenheiros, forçando os hospitais a depender de equipes de campo dos OEMs ou a estender os intervalos de manutenção, o que ameaça as garantias de tempo de atividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Análise Preditiva Reformulando o Momento das Intervenções

Em 2025, a manutenção preventiva capturou 40,56% da participação do mercado de manutenção de equipamentos médicos. A manutenção preditiva deve superar todos os outros serviços com um CAGR de 12,25% até 2031. Os hospitais favorecem intervenções orientadas por algoritmos que despacham técnicos somente quando os dados dos sensores sinalizam um risco de falha. Essa mudança reduz visitas desnecessárias e melhora a disponibilidade dos ativos. Os reparos corretivos permanecem relevantes, mas sua proporção está diminuindo à medida que os contratos baseados em valor penalizam o tempo de inatividade. A manutenção operacional, incluindo treinamento de usuários e calibrações diárias, está se expandindo junto com a adoção de plataformas complexas, como a cirurgia robótica.

A transição para rotinas preditivas é mais pronunciada na América do Norte e na Europa Ocidental, onde a infraestrutura de TI suporta a integração de telemetria. Os mercados emergentes ainda dependem de cronogramas baseados em calendário devido à largura de banda de rede limitada. Como resultado, as ofertas preditivas representam um nível de serviço premium que OEMs e ISOs líderes comercializam para instalações que buscam maiores garantias de tempo de atividade. Ao longo do horizonte de previsão, os modelos preditivos se tornarão a abordagem padrão à medida que a conectividade em nuvem e os frameworks de cibersegurança amadurecerem globalmente, reduzindo a lacuna de desempenho entre os sistemas de saúde avançados e em desenvolvimento.

Por Modelo de Contrato: Contratos Multifornecedor Ganhando Espaço

Os contratos de serviço completo detinham 47,53% do valor contratual em 2025, sustentando o tamanho do mercado de manutenção de equipamentos médicos porque os hospitais preferem a certeza de taxas anuais fixas que cobrem peças e mão de obra. Os contratos multifornecedor estão se expandindo a um CAGR de 11,85% até 2031, impulsionados por redes de entrega integradas que visam simplificar a administração e aproveitar a análise de dados de toda a frota. Esses arranjos permitem que os prestadores negociem maiores descontos e alcancem tempos de resposta padronizados em diversas marcas de equipamentos. Os contratos de tempo e material permanecem comuns em pequenas clínicas dispostas a aceitar custos variáveis, enquanto os modelos de serviço compartilhado, nos quais as despesas são divididas entre o hospital e o OEM, estão emergindo como uma opção intermediária de custo controlado.

O crescimento da cobertura multifornecedor obriga os OEMs a desagregar os pacotes tradicionais em ofertas modulares. As ISOs se posicionam como parceiros neutros capazes de atender frotas mistas, utilizando ferramentas de diagnóstico de terceiros legalizadas sob os estatutos de direito ao reparo. Com o tempo, as estruturas contratuais se tornarão mais granulares, com cláusulas de tempo de atividade e métricas de desempenho adaptadas pela criticidade do dispositivo, ampliando a concorrência em preço e qualidade de serviço.

Por Tipo de Equipamento: Plataformas Cirúrgicas Impulsionando a Intensidade do Serviço

Os dispositivos de imagem representaram 31,63% dos gastos de 2025, enfatizando a importância do segmento no mercado de manutenção de equipamentos médicos. Os sistemas de ressonância magnética, que requerem gerenciamento de criogênio e calibração periódica de bobinas de gradiente, dominam os orçamentos de serviço nesta categoria. Os tomógrafos computadorizados necessitam de substituições frequentes de tubos, gerando receita contínua de peças. Os equipamentos cirúrgicos devem crescer mais rapidamente, com um CAGR de 14,87% até 2031, impulsionados por plataformas robóticas que exigem verificações preventivas trimestrais e atualizações contínuas de software. Os instrumentos eletrocirúrgicos contribuem com receita recorrente por meio de reformas de eletrodos e peças de mão.

Os equipamentos de suporte à vida registraram maior demanda de manutenção durante a pandemia de COVID-19 e continuam sendo um foco para o planejamento de preparação. Os sistemas de monitoramento de pacientes, as unidades de diálise e os endoscópios adicionam receita de serviço incremental, mas constante, à medida que as doenças crônicas aumentam e o atendimento ambulatorial se expande. Cada grupo de equipamentos carrega obrigações regulatórias distintas, como os testes de segurança elétrica IEC 60601 para dispositivos conectados a pacientes, influenciando o escopo e o preço dos contratos.

Por Prestador de Serviço: ISOs Corroendo a Participação de Mercado dos OEMs

Os OEMs mantiveram 52,13% da receita de 2025, refletindo bases instaladas estabelecidas e diagnósticos proprietários que garantem preços premium. As ISOs devem registrar um CAGR de 13,7%, ganhando terreno à medida que os reguladores exigem acesso a peças e os hospitais buscam eficiências de custo. O impulso legislativo por trás das leis de direito ao reparo obriga os OEMs a fornecer software de diagnóstico a terceiros, nivelando o campo de atuação. As ISOs investem em treinamento de nível industrial e oferecem garantias de tempo de resposta comparáveis às dos OEMs, porém 20 a 30% mais baratas.

As equipes biomédicas internas também ganham influência, particularmente em grandes centros acadêmicos que veem a manutenção como uma capacidade estratégica. A dominância dos OEMs persiste em modalidades de alta complexidade, como ressonância magnética e cirurgia robótica, onde componentes especializados e software permanecem rigidamente controlados, mas as ISOs alcançaram paridade em monitoramento de pacientes e dispositivos de diálise, onde as peças são padronizadas.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Impulsionando a Inovação em Serviços

Os hospitais comandaram 48,13% dos gastos de 2025, refletindo portfólios de equipamentos diversificados e contratos de serviço de âmbito empresarial. Os centros acadêmicos frequentemente incorporam monitoramento remoto e técnicos dedicados no local nesses acordos. Os centros cirúrgicos ambulatoriais, no entanto, devem expandir mais rapidamente, com um CAGR de 12,51% até 2031, à medida que os procedimentos eletivos continuam migrando para ambientes ambulatoriais. Os centros cirúrgicos ambulatoriais operam com modelos de equipe enxuta, exigindo retornos de serviço rápidos — frequentemente em até quatro horas — para evitar cancelamentos dispendiosos. As redes de diagnóstico por imagem adotam a manutenção preditiva precocemente para minimizar o reagendamento de pacientes. Os centros de diálise priorizam 99% de tempo de atividade, migrando para acordos de serviço abrangentes que incluem consumíveis e gerenciamento da qualidade da água.

Laboratórios, clínicas odontológicas e práticas especializadas contribuem com volumes modestos, mas crescentes, à medida que os diagnósticos no ponto de atendimento se expandem. A manutenção de equipamentos para cuidados domiciliares é um nicho emergente, onde o monitoramento remoto de dispositivos portáteis combina visitas domiciliares periódicas para garantir a segurança do paciente e o desempenho do dispositivo.

Análise Geográfica

A América do Norte reivindicou 35,13% da receita em 2025, impulsionada pela ampla adoção de análises preditivas e densas redes de centros cirúrgicos ambulatoriais e centros de imagem. Mais de 40% das novas vendas de equipamentos de imagem nos Estados Unidos agora incluem assinaturas de serviço. O Canadá direciona subsídios provinciais para aquisições de equipamentos que exigem contratos de manutenção plurianuais, e os hospitais privados do México garantem contratos com OEMs para atender aos padrões internacionais de acreditação. As regras de cibersegurança da FDA estabelecem o padrão para a conformidade de serviços remotos em toda a região, influenciando as práticas globais dos OEMs.

A Ásia-Pacífico deve registrar o maior CAGR, de 11,81%, até 2031. O plano de infraestrutura da China exige manutenção padronizada em hospitais de nível municipal, expandindo o tamanho do mercado de manutenção de equipamentos médicos para OEMs e ISOs. Os centros de bem-estar da Índia adicionam milhares de diagnósticos básicos que requerem hubs de serviço regionais[3]Ministério da Saúde e Bem-Estar da Família (Índia), "Expansão do Ayushman Bharat," mohfw.gov.in. Japão e Coreia do Sul substituem scanners envelhecidos por plataformas prontas para inteligência artificial que utilizam atualizações de software por assinatura. Os grupos de hospitais privados consolidados da Austrália negociam contratos de âmbito empresarial, enquanto Indonésia e Vietnã adicionam capacidade pela primeira vez por meio de projetos público-privados apoiados por centros de serviço regionais em Singapura e Bangcoc. A escassez de mão de obra continua sendo um desafio, desacelerando a adoção da manutenção preditiva em áreas menos urbanas.

A Europa manteve uma participação substancial em 2025, liderada por Alemanha, Reino Unido e França. O MDR da UE harmoniza a documentação de tempo de atividade, incentivando plataformas digitais de gestão de ativos e impulsionando os gastos com serviços. A Alemanha favorece acordos completos com relatórios abrangentes. O Serviço Nacional de Saúde do Reino Unido pilota modelos de risco compartilhado para conter custos, enquanto as nações do sul da Europa dependem cada vez mais das ISOs para aliviar a pressão orçamentária. O Oriente Médio e a África testemunham expansão nos estados do CCG que investem em turismo médico, enquanto o crescimento da América Latina se concentra nos hospitais privados do Brasil e da Argentina que se atualizam para padrões internacionais, apesar das lacunas de financiamento do setor público.

Panorama regulatório

A manutenção de equipamentos médicos está cada vez mais moldada por requisitos de sistema de qualidade, pós-mercado e documentação que vinculam a manutenção à conformidade contínua. Nos Estados Unidos, o Quality Management System Regulation (QMSR) da FDA entrou em vigor em 2 de fevereiro de 2026, alinhando o 21 CFR Part 820 com a ISO 13485:2016 e aumentando o foco em processos controlados e registros de manutenção rastreáveis ao longo do ciclo de vida do dispositivo. As orientações da FDA sobre remanufatura e manutenção também reforçam a fronteira entre manutenção de rotina e remanufatura, levando os prestadores de serviço a manter um forte controle de mudanças, tratamento de reclamações e documentação das justificativas de manutenção, em vez de depender de pressupostos de intervalos fixos.

Na Europa, o Regulamento de Dispositivos Médicos da UE (MDR 2017/745) e orientações relacionadas fortalecem as expectativas de vigilância pós-mercado, incluindo sistemas de PMS estruturados e relatórios periódicos de atualização de segurança para classes de maior risco. As disposições do MDR para dispositivos reutilizáveis, incluindo o envolvimento de organismos notificados para aspectos reutilizáveis da Classe I e requisitos em torno da documentação de reprocessamento validado e testes funcionais, elevam o ônus de conformidade para hospitais, fabricantes originais (OEMs) e ISOs que dão suporte a equipamentos esterilizáveis e reutilizáveis. A China também está formalizando práticas de gestão operacional e de manutenção por meio de normas de serviço, incluindo a T/CAPE 10109-2025 (publicada em 3 de dezembro de 2025; em vigor a partir de 3 de março de 2026), que apoia uma prestação e um relato de serviços mais padronizados na gestão de operação e manutenção de equipamentos médicos.

Cenário Competitivo

O mercado de manutenção de equipamentos médicos é moderadamente concentrado. Os OEMs — GE HealthCare, Siemens Healthineers, Philips e Canon Medical — comandam coletivamente uma parcela significativa da receita de serviços mundial por meio de diagnósticos proprietários e vantagem de base instalada. As ISOs desagregam essas ofertas e entregam economias de 20 a 30%, aproveitando as recentes políticas de direito ao reparo. A concorrência agora gira em torno de análise de dados, e não apenas de peças. Os OEMs implantam plataformas em nuvem como o Edison da GE, o HealthSuite da Philips e o Teamplay da Siemens, que convertem a manutenção em assinaturas recorrentes de software vinculadas a garantias de tempo de atividade. As ISOs respondem com parcerias de gestão de ativos empresariais e técnicos treinados em fábrica.

A manutenção de dispositivos para cuidados domiciliares e os contratos multifornecedor oferecem oportunidades de espaço em branco. ISOs regionais menores e equipes internas de hospitais ganham participação em categorias de commodities onde peças padronizadas enfraquecem a alavancagem dos OEMs. No entanto, os OEMs mantêm dominância em campos de alta complexidade, como ressonância magnética e cirurgia robótica, que requerem software e treinamento especializados. A conformidade com a cibersegurança eleva as barreiras de entrada, pois a orientação da FDA de 2023 exige processos robustos para o gerenciamento de vulnerabilidades. Os fornecedores que investem em gateways IoT seguros e no desenvolvimento de mão de obra estão melhor posicionados para capturar participação em meio ao aperto das garantias de tempo de atividade.

Líderes do Setor de Manutenção de Equipamentos Médicos

Koninklijke Philips NV

GE Healthcare.

Canon Medical Systems

Siemens Healthineers

Stryker

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A documentação e a rastreabilidade da manutenção impulsionadas pela conformidade criam oportunidades para prestadores capazes de operacionalizar fluxos de trabalho alinhados às normas ISO, higiene de cibersegurança e registros prontos para auditoria em frotas mistas. Com o QMSR da FDA em vigor a partir de 2 de fevereiro de 2026 e sua incorporação de conceitos da ISO 13485:2016, hospitais e ISOs têm um gatilho mais claro para modernizar sistemas de qualidade de serviço, rastreamento de qualificação de técnicos e controle de registros de manutenção, particularmente em contratos com múltiplos fornecedores, onde os dados ficam distribuídos entre portais de OEMs e ferramentas de terceiros. Organismos de normalização e associações também estão moldando o desenho dos programas, como a ANSI/AAMI EQ56:2024 para programas de gestão de equipamentos médicos e a ISO/TS 5137:2026 para programas de gestão de manutenção de dispositivos médicos reutilizáveis, apoiando a demanda por plataformas digitais de gestão de ativos capazes de demonstrar intervalos de manutenção baseados em risco, ações corretivas em ciclo fechado e relatórios padronizados.

Um segundo grupo de oportunidades está surgindo em torno de dispositivos definidos por software e da governança de manutenção remota, onde a manutenção inclui atualizações seguras, controle de configuração e registro automatizado de eventos. O AI Act da UE (Regulamento (UE) 2024/1689) introduz obrigações que começam a se aplicar em 2026 para sistemas de IA de alto risco, incluindo requisitos em torno de registro e gestão de qualidade para implementadores, o que expande o escopo da manutenção além do hardware para atualizações de modelos de IA e monitoramento do ciclo de vida, quando aplicável em contextos de dispositivos médicos. Paralelamente, modalidades de imagem e alta complexidade com grandes bases instaladas (por exemplo, RM e TC) beneficiam-se de abordagens de manutenção preditiva baseadas em telemetria, e evidências de programas preventivos estruturados que reduzem falhas (como a ASHE relatando uma redução de 22% em 2024) sustentam o investimento contínuo em sistemas de manutenção disciplinados e no aprimoramento da força de trabalho para atender às expectativas de tempo de atividade e documentação.

Desenvolvimentos recentes do setor

- Julho de 2026: a Quality Biomedical adquiriu a M&M Medical Equipment Repair, expandindo sua presença em serviços biomédicos e aumentando sua rede de centros de serviço. O negócio fortalece a cobertura regional para manutenção de equipamentos hospitalares e respiratórios, apoiando tempos de resposta mais rápidos e maior capacidade de serviço para prestadores multissite.

- Maio de 2025: a iniciativa International Biomed Cross foi lançada em Nova Delhi para apoiar a manutenção de dispositivos médicos durante desastres e emergências de saúde. O programa destaca a importância operacional da prontidão de serviço, da disponibilidade de peças de reposição e dos modelos de mobilização de técnicos para a continuidade do cuidado.

- Fevereiro de 2025: a Sodexo India inaugurou uma instalação de Gestão de Tecnologia em Saúde em Kolkata com capacidade para dar suporte a 500.000 dispositivos. A instalação adiciona escala para a execução de manutenção preventiva e corretiva e sinaliza investimento contínuo em infraestrutura de HTM organizada e terceirizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado cobre serviços pagos que mantêm os dispositivos médicos seguros, em conformidade e disponíveis para uso, incluindo manutenção preventiva, reparo corretivo, atividades de serviço relacionadas à calibração e contratos de serviço planejado prestados por fabricantes originais (OEMs), terceiros ou equipes internas.

Exclusões de escopo: excluímos vendas de equipamentos novos, peças de reposição autônomas vendidas sem mão de obra de serviço, e manutenção geral das instalações hospitalares que não esteja vinculada a um dispositivo médico.

Visão geral da segmentação

- Por Tipo de Serviço

- Manutenção Preventiva

- Manutenção Corretiva

- Manutenção Operacional

- Manutenção Preditiva

- Atualizações de Software e Firmware

- Por Modelo de Contrato

- Contratos de Serviço Completo

- Contratos de Serviço Compartilhado

- Contratos de Tempo e Material

- Contratos Multifornecedor

- Por Tipo de Equipamento

- Equipamentos de Imagem

- Sistemas de Ressonância Magnética

- Tomógrafos Computadorizados

- Raios-X e Fluoroscopia

- Ultrassom

- Medicina Nuclear e PET

- Dispositivos Endoscópicos

- Equipamentos Cirúrgicos

- Dispositivos Eletrocirúrgicos

- Sistemas Cirúrgicos Robóticos

- Dispositivos Minimamente Invasivos

- Dispositivos de Suporte à Vida

- Ventiladores

- Máquinas de Anestesia

- Equipamentos de Monitoramento de Pacientes

- Equipamentos de Diálise

- Outros Dispositivos

- Equipamentos de Imagem

- Por Prestador de Serviço

- Fabricantes de Equipamentos Originais (OEMs)

- Organizações de Serviço Independentes (ISOs)

- Equipes Biomédicas Internas

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros Cirúrgicos Ambulatoriais

- Centros de Diálise

- Laboratórios

- Clínicas Odontológicas e Especializadas

- Ambientes de Cuidados Domiciliares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites do mercado e coletar sinais de demanda repetíveis que a receita de manutenção tende a seguir. Fontes públicas, como as bases de dados de dispositivos da FDA dos EUA, o Bureau of Labor Statistics dos EUA, estatísticas de saúde da OCDE, indicadores de gastos com saúde do Banco Mundial e periódicos selecionados de engenharia biomédica revisados por pares, nos ajudaram a mapear a base instalada de forma direcional e a conectá-la à intensidade de serviço.

Também analisamos relatórios anuais, apresentações a investidores e brochuras de serviço de fornecedores de dispositivos e serviços de saúde para entender estruturas comuns de contratos, garantias de tempo de atividade e como a receita de serviço é reportada. Quando útil, foram utilizadas assinaturas pagas de dados financeiros e de inteligência empresarial, bases de dados de patentes e uma base de dados de embarques de importação e exportação em nível de remessa para verificar cruzadamente o ritmo das instalações de equipamentos e os ciclos de substituição. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como a manutenção é precificada e contratada em equipamentos de imagem, monitoramento de pacientes, cirúrgicos e de laboratório, e em confirmar qual parcela da manutenção é terceirizada versus tratada internamente. Conversamos com equipes de engenharia hospitalar, prestadores de serviço independentes e funções de serviço de fabricantes originais (OEMs) em várias regiões para testar hipóteses sobre taxas de adesão a contratos, prêmios por tempo de resposta e como os cronogramas preventivos mudam com a utilização e as regulamentações.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 17% | APAC: 52% |

| Nível médio: 51% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 60% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado é construído principalmente usando uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir da base instalada de dispositivos médicos por grandes grupos de equipamentos, e depois traduzido em gastos anuais com serviços usando premissas de adesão a contratos e frequência de serviço. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como valores médios anuais de contratos de serviço amostrados por classe de dispositivo, além de verificações de canal sobre os tamanhos típicos de tickets de reparo.

As principais entradas usadas no modelo incluem o crescimento estimado da base instalada para sistemas de alto valor (como RM, TC e ultrassom), padrões médios de tempo de atividade e utilização que impulsionam a frequência de visitas preventivas, a parcela de equipamentos cobertos por contratos de serviço completo versus tempo e material, a progressão da taxa salarial para técnicos biomédicos e o ritmo dos ciclos de atualização de software e firmware para dispositivos conectados. Quando o sinal da base instalada a nível de país estava incompleto, as lacunas foram tratadas usando indicadores proxy, como volumes de procedimentos, número de exames de imagem e capacidade de leitos hospitalares, que foram então ajustados usando feedback primário.

Para a previsão, utilizamos análise de cenários apoiada por uma camada simples de regressão multivariada, na qual a receita de serviço é vinculada a tendências de gastos com saúde, ciclos de substituição de equipamentos e penetração da terceirização. As premissas foram revisadas com os entrevistados para que a previsão reflita o que os líderes de serviço esperam para renovações de contratos, redefinições de preços e requisitos de tempo de resposta nos próximos anos.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, incluindo tendências de instalação de dispositivos, indicadores de contratação de pessoal para manutenção biomédica e a direção da receita de serviço reportada pelos principais participantes. Se um país ou classe de equipamento apresentar um salto inusual, rastreamos até as variáveis subjacentes, verificamos novamente as conversões de moeda e o momento temporal, e recontatamos especialistas relevantes quando o motivo não estiver claro.

Antes da aprovação final, o modelo e as premissas passam por uma revisão analítica em múltiplas etapas para que a mesma lógica se mantenha consistente entre regiões e classes de equipamentos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a demanda por serviços, como grandes mudanças regulatórias ou variações abruptas nos gastos de capital hospitalar. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Manutenção de Equipamentos Médicos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para manutenção de equipamentos médicos podem variar amplamente, mesmo quando o rótulo do tema parece idêntico. As diferenças geralmente vêm do que é contabilizado como receita de manutenção, de qual ano é tratado como base e de como o trabalho contratual versus o de reparo pontual é traduzido em gastos anuais comparáveis.

As maiores discrepâncias que vemos neste mercado estão ligadas a se os serviços de atualização de software e firmware estão incluídos, como a manutenção interna hospitalar é tratada em comparação com o trabalho terceirizado, e se as verificações de calibração e conformidade são contabilizadas dentro da manutenção ou mantidas separadamente. Outras variações vêm do uso de taxas de serviço de preço de tabela sem normalizar descontos, e do uso de premissas mais rápidas ou mais lentas para a penetração da terceirização e a inflação da taxa de mão de obra nos anos de previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 65,54 bilhões de USD (2026) | |

| Consultoria Global A | 64,90 bilhões de USD (2026) | Utiliza uma progressão mais lenta para a penetração de serviços terceirizados em hospitais e aplica uma margem mais restrita para o trabalho de serviço relacionado a software e firmware, o que pode comprimir os totais nos primeiros anos de previsão. |

| Empresa de Consultoria B | 53,78 bilhões de USD (2025) | Apresenta inconsistências internas no valor declarado do ano-base e depende fortemente de participações amplas por segmento, o que pode misturar de forma diferente a manutenção de reparo, preventiva e operacional entre as classes de equipamentos. |

A tabela mostra que a maior parte da discrepância é explicada por escolhas de escopo e pela forma como a receita contratual é anualizada em relação aos equipamentos instalados, e não apenas por aritmética. Quando o serviço de atualização de software e firmware é explicitamente contabilizado junto com o trabalho preventivo e corretivo, e depois verificado cruzadamente com premissas de base instalada e adesão a contratos, os totais se aproximam de padrões observáveis de demanda por serviço, uma escolha adotada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de manutenção de equipamentos médicos em 2026?

O mercado está avaliado em USD 65,54 bilhões em 2026 e deve crescer para USD 108,17 bilhões até 2031, refletindo um CAGR de 10,54%.

Qual tipo de serviço está se expandindo mais rapidamente?

A manutenção preditiva está avançando a um CAGR de 12,25% porque sensores IoT e análises permitem intervenções baseadas em condições.

Por que os contratos multifornecedor estão ganhando popularidade?

As redes de entrega integradas preferem um único contrato para frotas mistas a fim de reduzir os custos administrativos e obter descontos por volume, impulsionando um CAGR de 11,85%.

Qual região registrará o maior crescimento até 2031?

A Ásia-Pacífico deve crescer 11,81% ao ano devido à extensa construção de hospitais na China e na Índia e ao aumento das instalações de equipamentos em cidades secundárias.

Como as leis de direito ao reparo estão afetando o mercado?

Essas leis obrigam os OEMs a vender peças e software de diagnóstico para as ISOs, permitindo que prestadores de serviço terceirizados igualem a qualidade dos OEMs a preços mais baixos e corroendo a participação de mercado dos OEMs.

Página atualizada pela última vez em: