Tamanho e Participação do Mercado de Eletrônica Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.92 Bilhões de dólares |

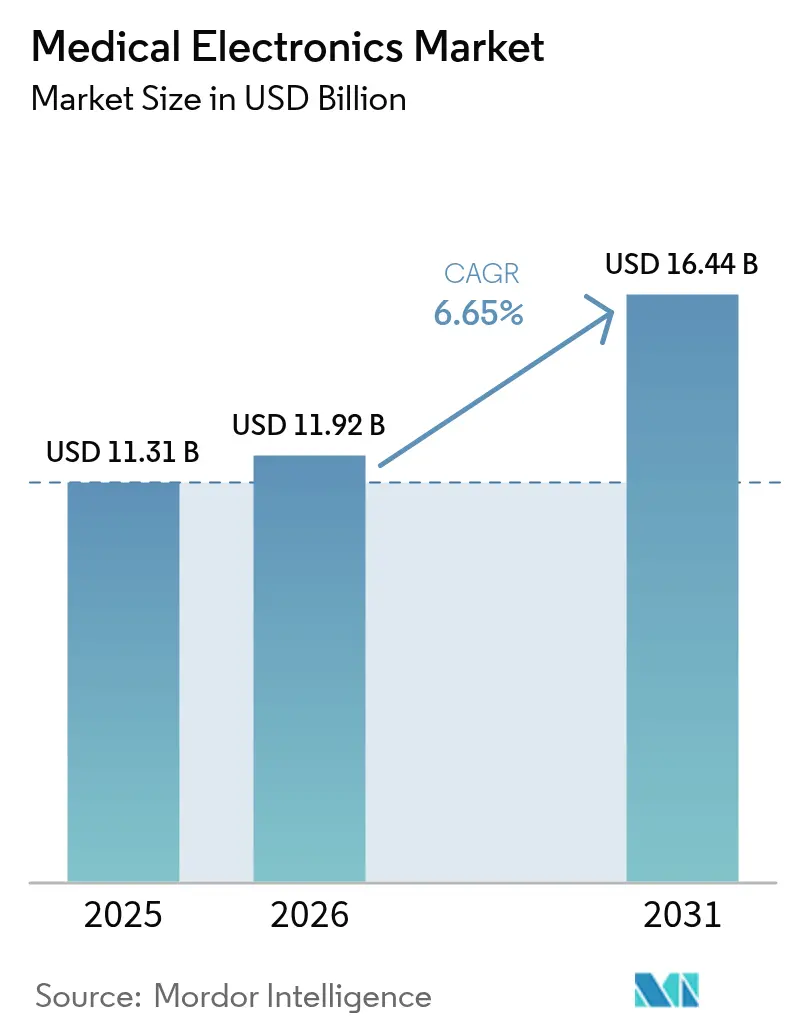

| Tamanho do Mercado (2031) | 16.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

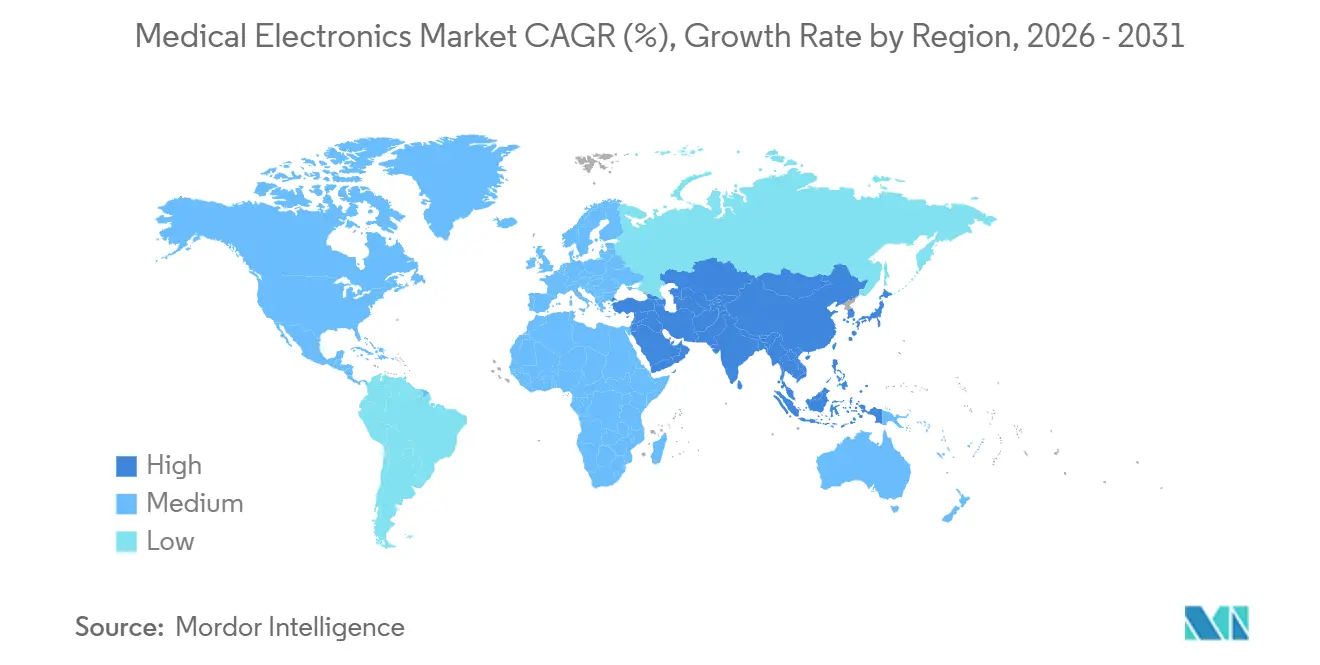

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

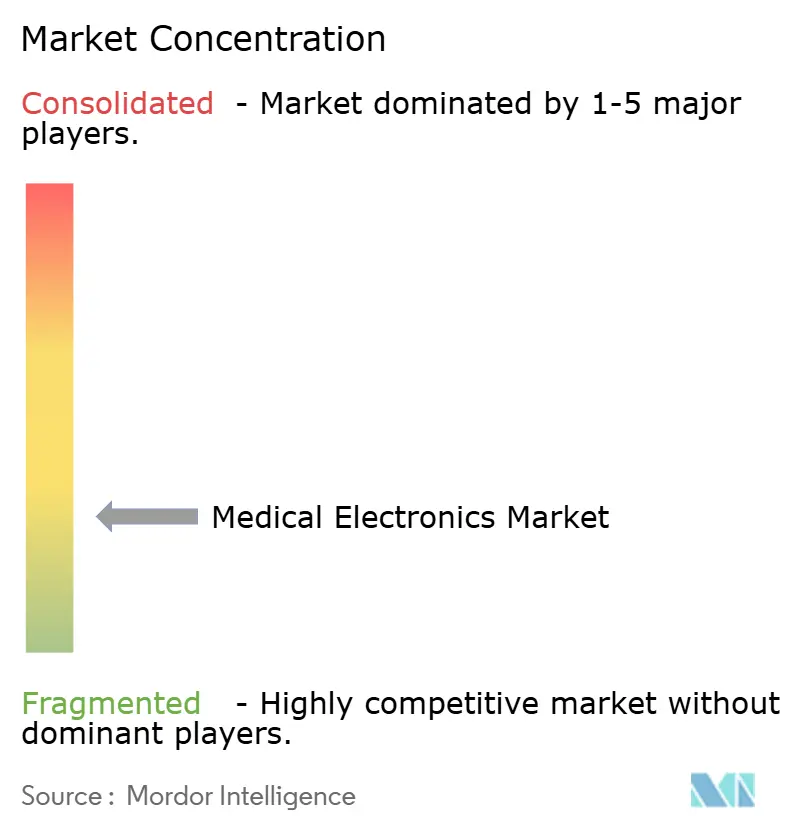

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônica Médica por Mordor Intelligence

O tamanho do Mercado de Eletrônica Médica está projetado em USD 11,31 bilhões em 2025, USD 11,92 bilhões em 2026, e atingir USD 16,44 bilhões até 2031, crescendo a uma CAGR de 6,65% de 2026 a 2031.

Uma mudança no reembolso em direção a pagamentos vinculados a resultados está direcionando o capital de diagnósticos por imagem episódicos para o monitoramento contínuo, acelerando a demanda por dispositivos vestíveis e implantáveis habilitados por IA. A escassez de semicondutores está diminuindo, mas a dupla fonte de componentes continua sendo uma disciplina de design padrão, pois os fabricantes se protegem contra qualquer retorno de gargalos nas fundições. A conformidade com a cibersegurança tornou-se um critério de design inicial após a orientação da FDA de 2024, levando os OEMs a incorporar listas de materiais de software em cada ativo conectado.[1]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos: Considerações do Sistema de Qualidade e Conteúdo das Submissões de Pré-mercado," FDA.gov Enquanto isso, a escassez de hélio está impulsionando os orçamentos de radiologia em direção a plataformas de ressonância magnética de baixo criogênio, abrindo espaço disruptivo para desenvolvedores de magnetos de evaporação zero. Os líderes de mercado estão migrando de vendas únicas de hardware para assinaturas recorrentes de serviços digitais, combinando garantias de tempo de atividade de equipamentos com análises que comprovam valor sob os emergentes contratos baseados em valor.

Principais Conclusões do Relatório

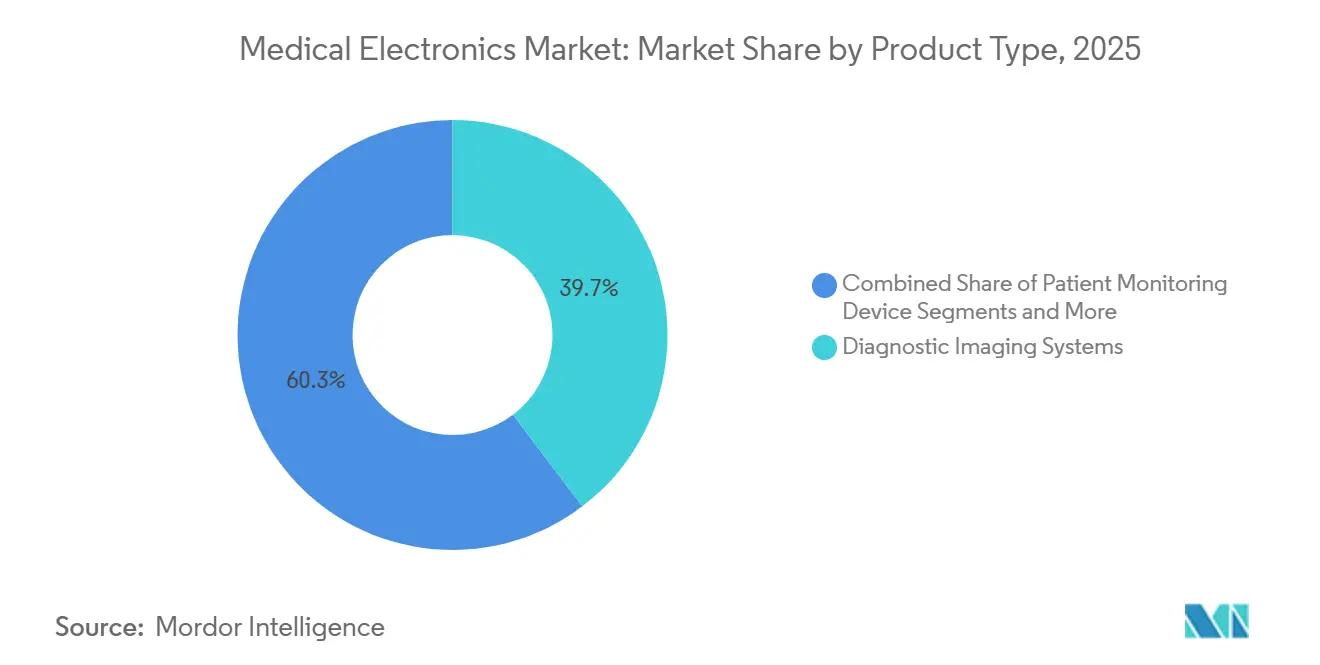

- Por tipo de produto, o diagnóstico por imagem liderou com 39,68% da participação do mercado de eletrônica médica em 2025, enquanto dispositivos vestíveis e implantáveis avançam a uma CAGR de 10,73% até 2031.

- Por componente, sensores e MEMS comandaram 32,33% da participação do tamanho do mercado de eletrônica médica em 2025 e estão previstos para expandir a uma CAGR de 9,43% no período 2026-2031.

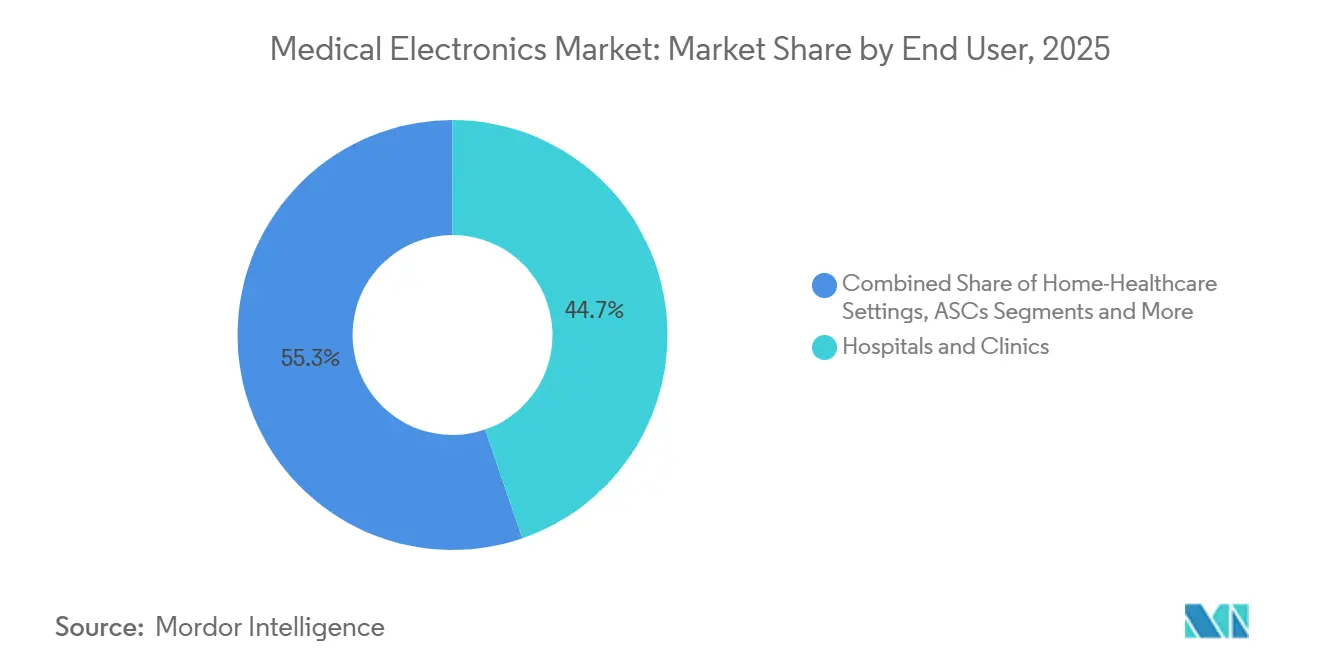

- Por usuário final, hospitais e clínicas detiveram 44,72% dos gastos de 2025, enquanto os ambientes de saúde domiciliar estão projetados para registrar uma CAGR de 9,01% até 2031.

- Por aplicação clínica, a cardiologia capturou 29,44% da participação do tamanho do mercado de eletrônica médica em 2025; a oncologia está definida para registrar uma CAGR de 10,33% durante 2026-2031.

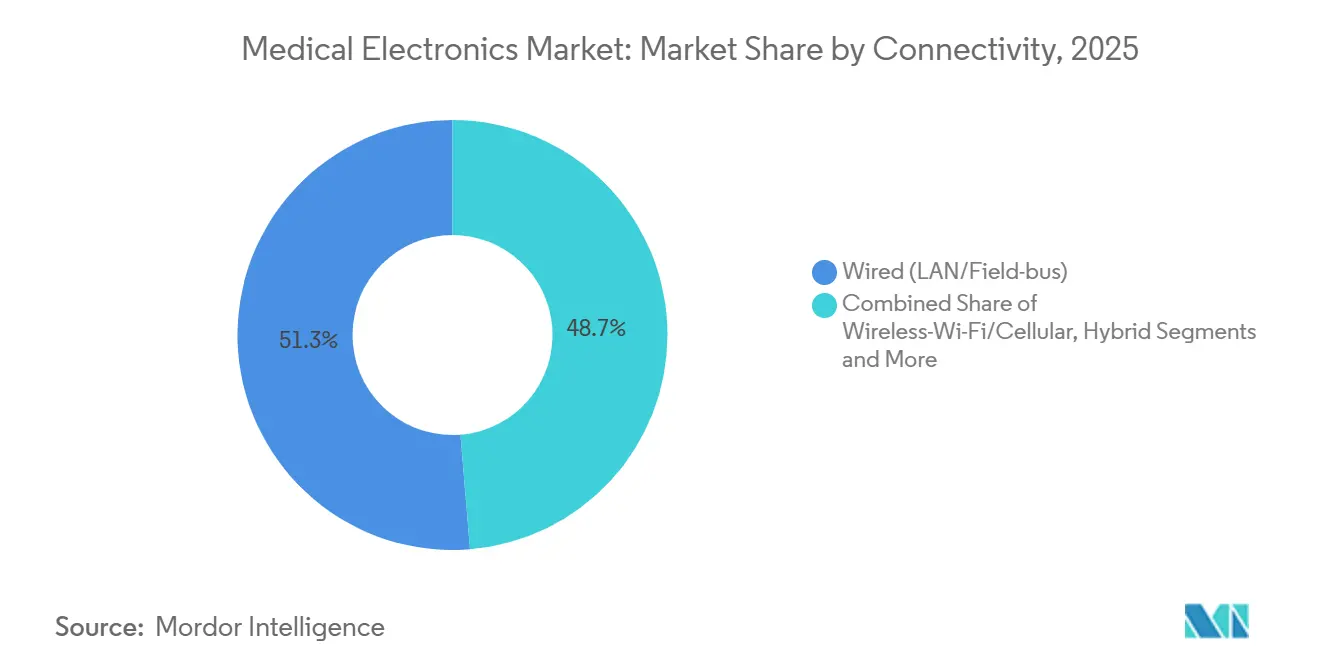

- Por conectividade, as conexões LAN com fio e barramento de campo representaram 51,29% das receitas de 2025, mas o Bluetooth de Baixa Energia está crescendo a uma CAGR de 8,24% até 2031.

- Por geografia, a América do Norte liderou com 33,46% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para avançar a uma CAGR de 8,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrônica Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Modalidades de Diagnóstico por Imagem Habilitadas por IA | +1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mudança em Direção ao Diagnóstico Domiciliar e por Dispositivos Vestíveis | +1.6% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Conformidade com a 4ª Edição da IEC 60601-1 | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Surgimento de Bioeletrônica Impressa e Flexível | +0.7% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Semicondutores Resistentes à Radiação em Terapia de Prótons | +0.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão do Reembolso de Telessaúde para Monitoramento Remoto | +1.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Modalidades de Diagnóstico por Imagem Habilitadas por IA

Mais de 600 dispositivos habilitados por IA aprovados pela FDA até meados de 2024 transformaram as tarefas de análise de imagens em fluxos de trabalho quase em tempo real, reduzindo os tempos de exame de ressonância magnética em até 50% e diminuindo os atrasos de interpretação.[2]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," FDA.gov Os prestadores recuperam os investimentos rapidamente porque o Medicare Advantage e vários pagadores europeus reembolsam leituras assistidas por IA a taxas premium, melhorando o retorno sobre o investimento enquanto criam ciclos de atualização defensáveis.

Mudança em Direção ao Diagnóstico Domiciliar e por Dispositivos Vestíveis

Os códigos ampliados de monitoramento remoto de pacientes dos EUA que entraram em vigor em 2026 pagam aos médicos pela revisão de dados gerados pelos pacientes, transformando dispositivos vestíveis conectados em ativos reembolsáveis.[3]Centros de Serviços Medicare e Medicaid dos EUA, "Regra Final da Tabela de Honorários Médicos do Ano Civil 2026," CMS.gov Os monitores contínuos de glicose e os dispositivos de pressão arterial sem manguito estão incorporando sensoriamento de múltiplos parâmetros e conexões móveis, permitindo que os clínicos ajustem as terapias sem consultas presenciais.

Pressão Regulatória para Conformidade com a 4ª Edição da IEC 60601-1

As revisões em rascunho fortalecem a segurança cibernética e o rigor do ciclo de vida do software, elevando efetivamente as cargas de trabalho de verificação de design, mas oferecendo vantagens de acesso ao mercado para empresas com sistemas de qualidade maduros. As equipes de compras em organizações de compras em grupo estipulam cada vez mais a conformidade com a 60601-1, transformando a certificação em um portão de vendas.

Surgimento de Bioeletrônica Impressa e Flexível

Circuitos elásticos e ultrafinos demonstrados pelos laboratórios de Stanford e da Universidade de Tóquio em 2024 fornecem sinais sem artefatos mesmo sob 50% de deformação, abrindo caminho para patches de ECG conformes à pele que poderiam ser vendidos abaixo de USD 1 por sensor quando os rendimentos de rolo a rolo amadurecerem. Os pilotos comerciais de primeira onda se concentram em monitores de cicatrização de feridas, onde a descartabilidade compensa o custo unitário mais elevado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de Silício Pós-2025 | −0.9% | Global | Curto prazo (≤ 2 anos) |

| Vigilância Pós-Mercado Rigorosa sob o Regulamento de Dispositivos Médicos da UE | −0.7% | Europa | Médio prazo (2-4 anos) |

| Gargalos de Certificação de Cibersegurança para Implantes Conectados | −0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escassez de Hélio Elevando os Custos dos Magnetos de Ressonância Magnética | −0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Silício Pós-2025

Os prazos de entrega para semicondutores de energia atingiram o pico de 52 semanas em 2024, forçando muitos OEMs de dispositivos a redesenhos caros ou compras no mercado spot que corroeram as margens. As novas fábricas financiadas pelas Leis CHIPS não aliviarão as restrições antes de 2027.

Vigilância Pós-Mercado Rigorosa sob o Regulamento de Dispositivos Médicos da UE

Os relatórios obrigatórios de atualização periódica de segurança e as atualizações de evidências clínicas adicionam de USD 0,5 a 1 milhão em custos anuais de conformidade para empresas de médio porte, levando alguns fornecedores de nicho a sair da UE ou a se fundir com parceiros mais capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Diagnóstico por Imagem Ancora a Receita, Dispositivos Vestíveis Impulsionam o Crescimento

As plataformas de diagnóstico por imagem geraram 39,68% da receita de 2025, sustentando o mercado de eletrônica médica por meio de contratos de serviço plurianuais e pacotes de atualização. Os OEMs de diagnóstico por imagem agora incorporam IA no dispositivo para automatizar a reconstrução e anotar exames, recuperando valor que antes fluía para fornecedores de software independentes.

Os dispositivos vestíveis e implantáveis, embora menores em receita absoluta, estão previstos para expandir a uma CAGR de 10,73% até 2031. O reembolso para monitoramento contínuo de glicose e pressão arterial, além da conexão com smartphones, está elevando os preços médios de venda. Essa trajetória de dois dígitos elevará progressivamente o mercado de eletrônica médica à medida que os dispositivos domiciliares de capital reduzido complementam os orçamentos de diagnóstico por imagem hospitalar.

Por Componente: Sensores e MEMS Lideram, CIs de Energia Ficam Atrás

Sensores e MEMS representaram 32,33% das vendas de 2025 e crescerão a 9,43% ao ano, um ritmo que supera todas as outras classes de chips. Sensores inerciais e bioquímicos miniaturizados permitem patches adesivos de uso único que transmitem dados de múltiplos sinais vitais via Bluetooth ou Wi-Fi. Os CIs de gerenciamento de energia ficam atrás no crescimento, mas permanecem essenciais para formatos operados por bateria. A adoção inicial de baterias de estado sólido em implantes cocleares e cardíacos promete ciclos de substituição mais longos, reforçando a receita de peças de pós-venda no mercado de eletrônica médica.

Por Usuário Final: Hospitais Mantêm Participação, Ambientes Domiciliares Crescem Rapidamente

As compras hospitalares representaram 44,72% da receita de 2025, refletindo os ciclos de vida de equipamentos de capital e o suporte de engenharia biomédica interna. A saúde domiciliar, no entanto, está crescendo a uma CAGR de 9,01%, convertendo fluxos de trabalho de gerenciamento de doenças em linhas de serviço de monitoramento remoto de pacientes reembolsáveis. Farmácias de varejo e vitrines de comércio eletrônico ampliam o alcance da distribuição, expandindo o mercado de eletrônica médica para um público antes atendido quase exclusivamente por compradores institucionais.

Por Aplicação Clínica: Cardiologia Domina, Oncologia Acelera

A participação de receita consolidada de 29,44% da cardiologia é sustentada pela prevalência de doenças crônicas e pelo reembolso bem estabelecido. As plataformas de oncologia, crescendo a uma CAGR de 10,33%, beneficiam-se das taxas de pagamento mais elevadas da terapia de prótons e do impulso para o planejamento de radiação adaptativa, expandindo o tamanho geral do mercado de eletrônica médica alocado às tecnologias de cuidados oncológicos.

Por Conectividade: Com Fio Domina, Sem Fio Ganha Tração

As arquiteturas LAN com fio e barramento de campo ainda representavam 51,29% da receita de conectividade de 2025 devido ao desempenho determinístico em cuidados críticos. Os nós Bluetooth de Baixa Energia e Wi-Fi estão avançando a uma CAGR de 8,24%, especialmente em dispositivos vestíveis. As listas de materiais de software exigidas pela FDA elevam o custo da certificação sem fio, mas os ganhos de interoperabilidade e as implantações de Wi-Fi 6E estão reduzindo as lacunas de latência, expandindo a presença sem fio dentro do mercado de eletrônica médica.

Análise Geográfica

A América do Norte gerou 33,46% da receita de 2025, impulsionada pela expansão do reembolso dos Centros de Serviços Medicare e Medicaid e pelas vias de aprovação acelerada da FDA para dispositivos baseados em IA. O robusto financiamento de capital de risco acelera a comercialização, consolidando a liderança da região tanto em diagnóstico por imagem quanto em pipelines de dispositivos vestíveis.

A Europa fica atrás em participação, mas conta com acesso harmonizado ao mercado sob o Regulamento de Dispositivos Médicos da UE, simplificando os lançamentos em múltiplos países após a conformidade ser alcançada. A Lei de Saúde Digital da Alemanha oferece codificação estruturada para terapêuticas digitais, transformando o bloco em um campo de provas para modelos de pagamento baseados em resultados.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,02%. O impulso de localização da China para componentes de ultrassom e ressonância magnética de alta qualidade e o esquema de Incentivo Vinculado à Produção da Índia atraem montagem de OEMs e presença de P&D para a região, elevando o mercado de eletrônica médica em toda a APAC.

Panorama regulatório

A regulamentação para eletrônicos médicos está se tornando mais rígida em torno de cibersegurança, engenharia de usabilidade e rastreabilidade, elevando o ônus documental para plataformas conectadas de imagem, monitoramento e implantáveis. Nos Estados Unidos, a FDA reforçou as expectativas iniciais para dispositivos conectados por meio de sua orientação de cibersegurança de 2024, tornando as listas de materiais de software e as práticas de desenvolvimento seguro um requisito prático para submissões pré-mercado, enquanto a orientação final da FDA sobre fatores humanos de maio de 2026 formalizou uma estrutura baseada em risco para informações de usabilidade em submissões de marketing.

Na Europa, a conformidade sob o EU MDR continua a moldar o acesso ao mercado por meio de vigilância pós-mercado e capacidade de avaliação de conformidade mais rigorosas, e a Comissão Europeia tornou obrigatório o uso do EUDAMED para os primeiros quatro módulos (Agentes, UDI/Dispositivos, Organismos Notificados e Certificados, e Vigilância de Mercado) em maio de 2026, o que eleva a preparação de dados a um pré-requisito de lançamento. Na China, a NMPA sinalizou uma carga de trabalho pesada para 2026, com um plano de desenvolvimento e revisão de normas do setor abrangendo mais de 80 normas (fevereiro de 2026) e um plano de revisão de diretrizes abrangendo 56 categorias Classe III e 219 categorias Classe II (abril de 2026), aumentando a necessidade de mapeamento de produtos afetados e planejamento de reregistro para fabricantes que vendem entre regiões.

Análise da cadeia de valor

A cadeia de valor dos eletrônicos médicos abrange insumos de semicondutores e subcomponentes (sensores e MEMS, MCUs/MPUs e DSPs, circuitos integrados de gerenciamento de energia, baterias, telas, conectores e PCBs), projeto e verificação de dispositivos por OEMs (incluindo requisitos de segurança IEC 60601-1 e de ciclo de vida de software), fabricação regulamentada e montagem final, e distribuição downstream por meio de aquisições hospitalares, centros de imagem e canais de varejo e comércio eletrônico que apoiam o monitoramento domiciliar. À medida que os dispositivos incorporam conectividade, os processos de cibersegurança e de lista de materiais de software (SBOM) passam a atuar cada vez mais junto com o V&V tradicional como etapas de controle upstream que influenciam a escolha de componentes e a qualificação de fornecedores.

A estratégia de cadeia de suprimentos passou de um sourcing global otimizado por custo para arquiteturas orientadas à resiliência, com gargalos persistentes relatados em torno de PCBs, fontes de alimentação, conectores e componentes de alta tensão/corrente, e com OEMs recorrendo mais a parceiros EMS/CDMO e a modelos integrados de suporte no local. A penetração de terceirização em eletrônicos médicos atingiu cerca de 38% até 2025, à medida que os OEMs redirecionam capital para validação clínica e software, enquanto o sourcing duplo e a produção e distribuição regionalizadas se tornaram respostas comuns à incerteza tarifária e de política comercial e à volatilidade nos prazos de entrega de eletrônicos que atingiu o pico em 2024.

Cenário Competitivo

Os OEMs de primeira linha, como Siemens Healthineers, GE HealthCare, Philips e Medtronic, aproveitam as bases instaladas e o serviço global para defender as franquias de diagnóstico por imagem e terapia de alto valor. Os especialistas em semicondutores — Texas Instruments, Analog Devices, STMicroelectronics — se diferenciam pelo desempenho de baixo consumo de energia e pelas pilhas sem fio pré-certificadas, garantindo posições dentro dos dispositivos vestíveis de próxima geração. As startups ocupam nichos de monitoramento remoto, vendendo diretamente aos consumidores ou fazendo parceria com plataformas de telessaúde para desbloquear o reembolso rapidamente. A capacidade de IA de borda, a prontidão regulatória e a postura de cibersegurança definem a vantagem competitiva à medida que o mercado de eletrônica médica muda da captura de margem de hardware para anuidades de assinatura de software.

Líderes do Setor de Eletrônica Médica

Koninklijke Philips N.V.

Siemens Healthcare GmbH

Medtronic

GE Healthcare

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças em reembolso e local de atendimento estão criando espaço em branco para eletrônicos de monitoramento conectados, particularmente em fluxos de trabalho de saúde domiciliar que podem ser faturados e operacionalizados como linhas de serviço de monitoramento remoto de pacientes. A regra final do Physician Fee Schedule do CMS dos EUA para o ano civil de 2026 expandiu o reembolso do monitoramento remoto de pacientes para a revisão de dados gerados pelo paciente, apoiando taxas de adesão mais altas para dispositivos vestíveis habilitados para Bluetooth e periféricos conectados que se integram a sistemas de revisão clínica.

No lado da fabricação, as oportunidades se concentram em capacidade regional, preparação de sistemas de qualidade e terceirização de eletrônicos que possa absorver os requisitos de conformidade e rastreabilidade sob o EU MDR e estruturas semelhantes. Movimentos concretos de capacidade e capacitação em 2026 incluem a obtenção pela ESCATEC da certificação ISO 13485:2016 em sua unidade no Reino Unido (Lutterworth) para expandir a fabricação de eletrônicos médicos, e a Polymatech executando um contrato de arrendamento de terreno de longo prazo no SIPCOT Medical Devices Park, apoiado por um grande investimento para ampliar a fabricação avançada de dispositivos médicos na Índia. As oportunidades de produto também se expandem onde categorias de dispositivos combinam hardware com software e IA na borda, como visto em grandes lançamentos de OEMs de plataformas de imagem e fluxo de trabalho habilitadas por IA e no contínuo pipeline de dispositivos habilitados por IA aprovados pela FDA, que está remodelando os ciclos de atualização e os modelos de comercialização orientados a serviços.

Desenvolvimentos recentes do setor

- Julho de 2026: A Philips anunciou uma grande expansão de sua plataforma de ultrassom com IA, o sistema Alturion, apoiada por autorização 510(k) da FDA e marca CE, sinalizando um avanço estratégico em fluxos de trabalho de imagem de alto volume e serviços habilitados por software.

- Junho de 2026: A Medtronic concluiu a aquisição da Scientia Vascular por 550 milhões de dólares americanos, ampliando seu portfólio neurovascular com ecossistemas integrados de navegação baseados em cateteres e venda cruzada entre plataformas intervencionistas.

- Abril de 2026: A Medtronic recebeu autorização da FDA e lançou a bioprótese mitral Mosaic Neo, permitindo múltiplas abordagens de acesso e acelerando os ciclos de atualização para sistemas de terapia cardíaca estrutural que integram eletrônica de dispositivos e orientação por imagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos componentes eletrônicos ativos e circuitos embarcados que viabilizam dispositivos médicos utilizados no diagnóstico, monitoramento e terapia na saúde humana. O dimensionamento é acompanhado em dólares americanos correntes no nível de saída de fábrica e, em seguida, consolidado em nível global.

Exclusões de escopo: excluímos consumíveis não eletrônicos, software autônomo vendido sem hardware associado, receitas de fabricação por contrato e dispositivos veterinários.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Diagnóstico por Imagem

- Dispositivos de Monitoramento de Pacientes

- Dispositivos Terapêuticos e Cirúrgicos

- Dispositivos Vestíveis e Implantáveis

- Por Componente

- Sensores e MEMS

- CIs de Gerenciamento de Energia e Baterias

- MCUs/MPUs e DSPs

- Displays e Optoeletrônica

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Saúde Domiciliar

- Centros Cirúrgicos Ambulatoriais

- Centros de Diagnóstico por Imagem

- Por Aplicação Clínica

- Cardiologia

- Neurologia

- Oncologia

- Ortopedia

- Outros

- Por Conectividade

- Com Fio (LAN/Barramento de Campo)

- Sem Fio — Bluetooth/BLE

- Sem Fio — Wi-Fi/Celular

- Híbrido (Com Fio + Sem Fio)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o escopo do mercado e construir séries de entrada consistentes antes de qualquer tentativa de previsão. Baseamo-nos em fontes públicas e oficiais, como a Organização Mundial da Saúde para indicadores de sistemas de saúde, o Banco Mundial para contexto macroeconômico e de gastos com saúde, e as bases de dados de dispositivos da FDA dos EUA para compreender categorias de dispositivos e fluxos de aprovação que moldam a demanda por eletrônicos.

Para tornar os insumos operacionais, também revisamos fontes como as Estatísticas de Saúde da OCDE e dados comerciais do United Nations Comtrade para fluxos relevantes de eletrônicos, além de periódicos revisados por pares sobre adoção de tecnologia de dispositivos médicos e tendências de componentes. Registros de empresas, apresentações a investidores e sites de associações foram utilizados para verificar cruzadamente mudanças no mix de produtos, direção de preços e pegadas de fabricação. Quando útil, assinaturas pagas de dados financeiros de empresas e bases de dados de patentes foram consultadas para validar a escala de receita e a intensidade de inovação. Utilizamos uma base de dados de embarques de importação-exportação seletivamente para verificações de direção. Esta lista é ilustrativa, e também consultamos outras fontes públicas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas em toda a cadeia de valor, incluindo fornecedores de componentes, fabricantes de dispositivos e partes interessadas do lado hospitalar que influenciam aquisições e especificações. Utilizamos essas conversas para testar taxas de adoção de eletrônicos de monitoramento e imagem, ciclos de substituição típicos e movimentos realistas de preços por tipo de componente. A cobertura foi equilibrada entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | APAC: 45% |

| Nível médio: 42% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Players menores: 20% | Gerentes: 51% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a demanda por dispositivos de saúde é reconstruída a partir de indicadores como o crescimento da base instalada de imagem diagnóstica e monitoramento de pacientes, volumes de procedimentos que influenciam a utilização, e o conteúdo eletrônico típico por classe de dispositivo. Uma vez construído o modelo, corroboramos os totais com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas para componentes-chave multiplicadas pela demanda unitária implícita. Em seguida, realizamos verificações de canal sobre ciclos de substituição e atualização.

Os insumos mais relevantes incluem tendências de embarque de sistemas de imagem, adoção de monitoramento e dispositivos vestíveis em cuidados domiciliares, padrões de capex hospitalar e movimento de preços de componentes em sensores, MCUs, telas e circuitos integrados de energia. A conectividade também afeta mudanças na lista de materiais. Quando uma variável não estava disponível de forma consistente por país, utilizamos uma abordagem escalonada que começa com âncoras regionais e, em seguida, aplica ajustes de penetração e mix validados por entrevistas. As previsões foram elaboradas usando análise de cenários, com o caminho principal moldado por expectativas de consenso sobre ciclos de substituição de dispositivos, pressão de reembolso e o ritmo de adoção do monitoramento remoto. Testamos a robustez das perspectivas usando casos de adoção mais rápida e mais lenta.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas para que o número final não dependa de uma única premissa. Comparamos os totais do modelo com sinais independentes, incluindo o crescimento dos gastos em saúde, a direção relatada dos embarques de dispositivos e o movimento dos fluxos comerciais para categorias relevantes de eletrônicos. Quando surgem grandes discrepâncias, investigamo-las antes da aprovação final.

As verificações de anomalias são realizadas no nível regional e novamente no nível global consolidado. Os valores discrepantes são revisados por um segundo analista para confirmar a lógica e os cálculos. Se um insumo-chave se altera de forma material, os respondentes são recontatados para confirmar o que mudou e se a mudança é temporária ou estrutural. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem grandes eventos regulatórios, de oferta ou de demanda, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do mercado de eletrônicos médicos da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para eletrônicos médicos podem parecer muito distantes, mesmo quando utilizam taxas de crescimento semelhantes, porque o escopo subjacente nem sempre é o mesmo. As diferenças geralmente decorrem de se a estimativa está contabilizando apenas componentes e eletrônicos embarcados, ou se ela se expande para receitas completas de dispositivos e serviços relacionados.

A principal lacuna vem da expansão do escopo para sistemas completos de dispositivos médicos e equipamentos de saúde mais amplos. A Mordor Intelligence contabiliza apenas componentes eletrônicos ativos e circuitos embarcados em valor de saída de fábrica, e exclui consumíveis não eletrônicos, software autônomo, receita de fabricação por contrato e uso veterinário. Lacunas também aparecem quando uma estimativa utiliza um ano-base diferente, aplica um único aumento de preço em todos os eletrônicos, ou converte moedas em um ponto diferente no tempo, o que pode alterar o valor em dólares americanos relatado, mesmo que a demanda subjacente não mude da mesma forma.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,31 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 66,80 bilhões de dólares americanos (2024) | Utiliza uma interpretação muito mais ampla que parece incluir receitas mais amplas de dispositivos eletrônicos médicos utilizados em instalações de saúde, o que inflaciona os totais em comparação a uma visão de componentes e eletrônicos embarcados. O ano-base também é anterior, o que adiciona diferenças de tempo de conversão de moeda e de ciclo de preços. |

| Mesa de Pesquisa Global B | 8,25 bilhões de dólares americanos (2024) | Ancora o mercado em uma visão de dispositivo e tecnologia no nível de aplicação com um ano-base diferente, o que pode levar a um conjunto contabilizado mais restrito e a uma forma diferente de tratar a demanda de substituição. A lacuna também pode refletir uma trajetória de preços mais conservadora quando os ASPs dos componentes não são ajustados pelo mix de produtos. |

A dispersão na tabela é explicada em grande parte pelo que está sendo contabilizado e quando está sendo contabilizado, e não por um desacordo quanto ao crescimento da demanda. Ao manter o escopo vinculado ao conteúdo eletrônico dentro dos dispositivos médicos e verificar as premissas com sinais reais de adoção e substituição, podemos fornecer um número mais fácil de rastrear até entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eletrônica médica em 2031?

As previsões indicam USD 16,44 bilhões até 2031, refletindo uma CAGR de 6,65% no período 2026-2031.

Qual categoria de produto deve crescer mais rapidamente até 2031?

Os dispositivos vestíveis e implantáveis estão no caminho para uma CAGR de 10,73%, superando todas as outras categorias à medida que o monitoramento remoto se expande sob os novos códigos de reembolso.

Qual é a contribuição de receita da cardiologia?

Os dispositivos de cardiologia representaram 29,44% das vendas de 2025 e permanecem a maior fatia de aplicação clínica.

Por que a escassez de hélio é uma preocupação para os centros de diagnóstico por imagem?

O aumento dos preços do hélio prolonga os prazos de entrega dos magnetos de ressonância magnética e leva os prestadores a adotar plataformas de imagem de evaporação zero ou alternativas.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico lidera com uma CAGR de 8,02%, impulsionada pelo impulso de localização da China e pelos incentivos do Programa de Incentivo Vinculado à Produção da Índia para a fabricação local.

Quais mudanças de conformidade terão maior impacto nos novos lançamentos de dispositivos?

A próxima 4ª Edição da IEC 60601-1 e as regras mais rígidas de cibersegurança exigirão verificação de design mais aprofundada e vigilância pós-mercado.

Página atualizada pela última vez em: