Tamanho e Participação do Mercado de Suprimentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 198.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 318.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Médicos por Mordor Intelligence

O tamanho do mercado de suprimentos médicos foi avaliado em USD 180,2 bilhões em 2025 e estima-se que cresça de USD 198,17 bilhões em 2026 para atingir USD 318,77 bilhões até 2031, a um CAGR de 9,97% durante o período de previsão (2026-2031). A demanda se expande muito além do crescimento populacional, pois as normas de controle de infecções, o reembolso baseado em valor e a descentralização do atendimento elevam os suprimentos de insumos de commodities a habilitadores essenciais do desempenho do sistema de saúde. Maiores referências de equipamentos de proteção individual (EPI), maior aceitação de kits de procedimentos de uso único e alinhamento regulatório com a ISO 13485:2016 estão reduzindo as fricções de conformidade para produtores globais, ao mesmo tempo em que elevam os limites mínimos de qualidade. As trajetórias regionais divergem: a América do Norte protege sua liderança por meio de reembolso consolidado e adoção precoce. A Ásia-Pacífico registra o crescimento mais rápido à medida que a capacidade e a incidência de doenças crônicas aumentam, e a Europa equilibra as novas obrigações do Regulamento de Dispositivos Médicos (MDR) com regras de sustentabilidade que catalisam a reformulação de produtos. O posicionamento competitivo agora depende da capacidade de entregar ganhos de custo total de propriedade, reduções nas taxas de infecção e formatos prontos para cuidados domiciliares, reforçando a consolidação e as parcerias tecnológicas que combinam dispositivos, consumíveis e serviços de dados.

Principais Conclusões do Relatório

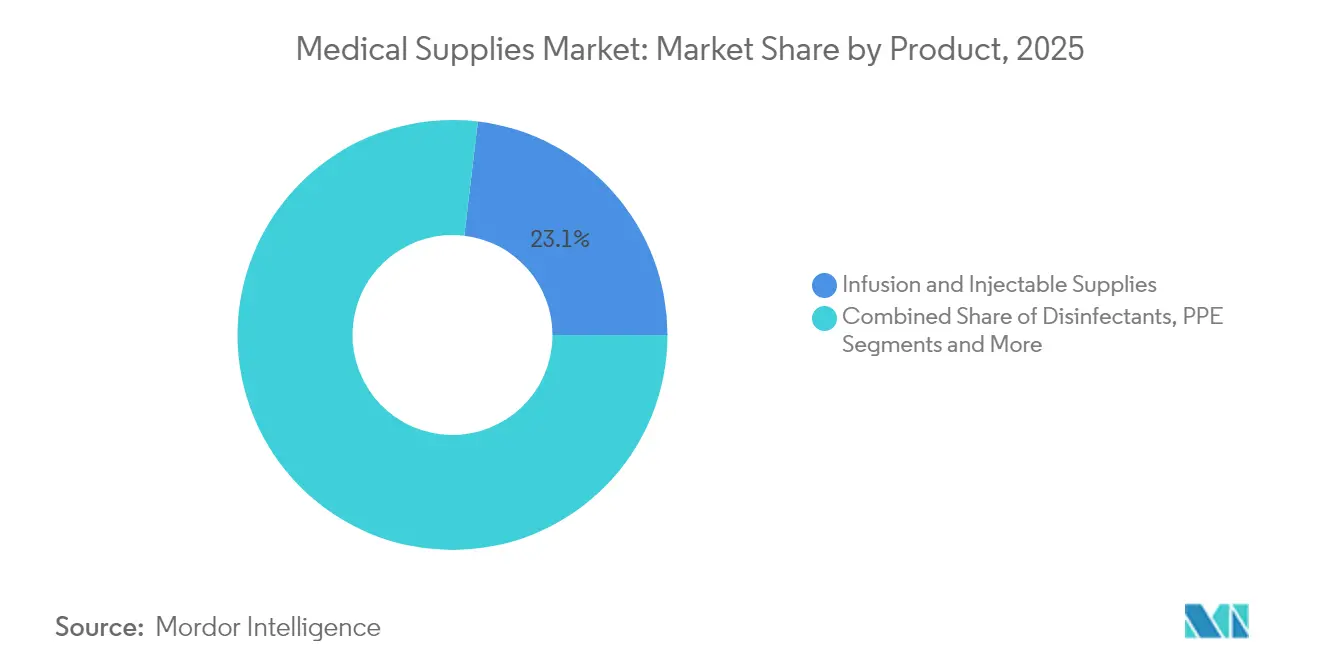

- Por tipo de produto, os suprimentos de infusão e injetáveis lideraram com 23,12% da participação do mercado de suprimentos médicos em 2025, enquanto os consumíveis de diálise devem expandir-se a um CAGR de 7,55% até 2031.

- Por aplicação, o controle de infecções detinha 19,08% da participação de receita em 2025; as aplicações respiratórias devem avançar a um CAGR de 8,31% até 2031.

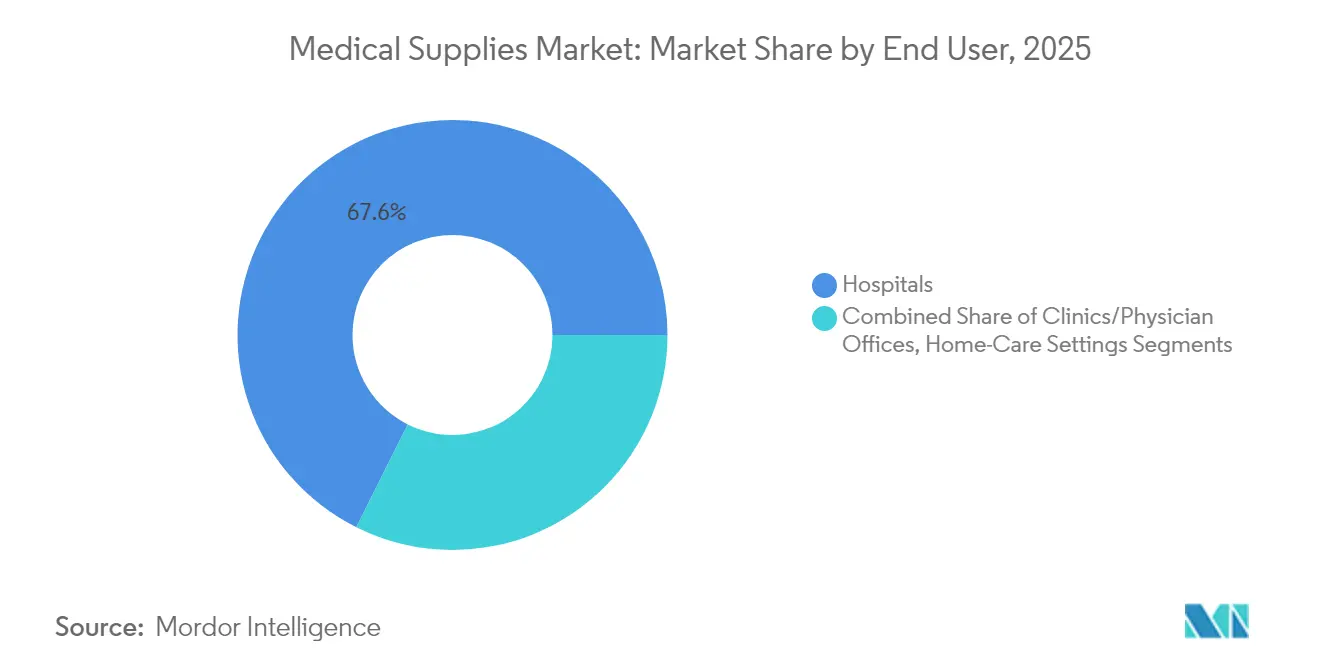

- Por usuário final, os hospitais comandavam 67,62% da participação do tamanho do mercado de suprimentos médicos em 2025, enquanto os ambientes de cuidados domiciliares representam o canal de crescimento mais rápido, com um CAGR de 8,98% até 2031.

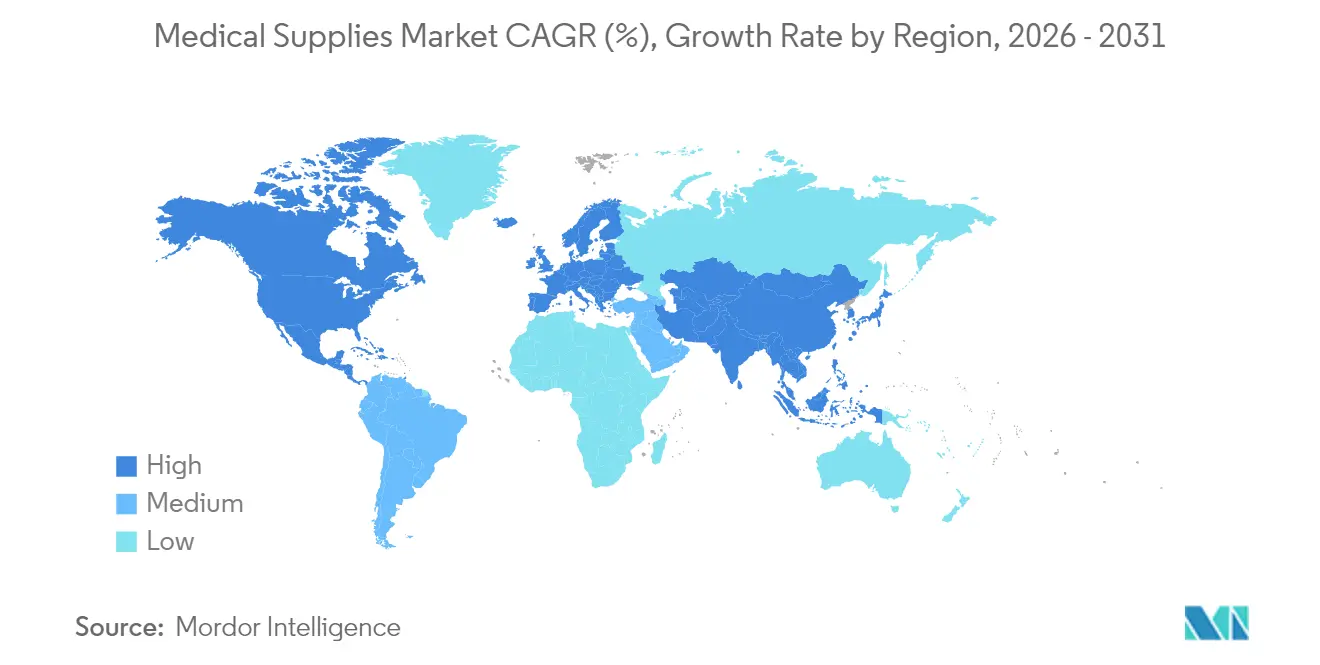

- Por geografia, a América do Norte capturou 40,75% do tamanho do mercado de suprimentos médicos em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR regional de 11,45% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suprimentos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido dos centros de cirurgia ambulatorial | +1.50% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para cuidados domiciliares e hospital em casa | +1.80% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente pool de pacientes com doenças crônicas | +1.20% | Global, concentrado em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Aumento dos ciclos de reposição de EPI | +0.80% | Global, com ênfase no sistema de saúde | Curto prazo (≤ 2 anos) |

| Manutenção preditiva habilitada por IA | +0.60% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de economia circular | +0.50% | Europa liderando, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido dos Centros de Cirurgia Ambulatorial

Os centros de cirurgia ambulatorial (ASCs) realizam atualmente mais de 25 milhões de procedimentos por ano nos Estados Unidos, crescendo 3-4% ao ano à medida que os pagadores ampliam as listas de procedimentos aprovados.[1]Centers for Medicare & Medicaid Services, "Expansão do Programa Hospital em Casa," cms.gov Os centros de cirurgia ambulatorial oferecem economias de 40-60% em comparação com os departamentos ambulatoriais hospitalares, levando os fornecedores a redesenhar kits de uso único que reduzem os tempos de rotatividade e diminuem o desperdício. A orientação da Administração de Alimentos e Medicamentos (FDA) sobre Planos de Controle de Mudanças Predeterminadas, em vigor desde agosto de 2024, permite que os fabricantes aprimorem os dispositivos com mais rapidez para atender às necessidades de fluxo de trabalho dos centros de cirurgia ambulatorial.[2]Administração de Alimentos e Medicamentos, "Alterações ao Regulamento do Sistema de Gestão da Qualidade," fda.gov As mudanças de portfólio em direção a descartáveis de baixa complexidade com recursos de segurança integrados impulsionam a receita recorrente e aprofundam a penetração no mercado de suprimentos médicos.

Transição para Cuidados Domiciliares e Programas de Hospital em Casa

Os modelos de hospital em casa abrangem mais de 300 sistemas de saúde nos Estados Unidos e proporcionam reduções de custos de 25-30%, com índices de satisfação dos pacientes superiores aos das enfermarias de internação. Os suprimentos médicos devem agora apresentar embalagens mais simples, maior prazo de validade e instruções intuitivas adequadas aos cuidadores residenciais. Os fornecedores estão investindo em logística de última milha e plataformas digitais de reabastecimento para manter fluxos de fornecimento ininterruptos. À medida que o atendimento descentralizado se expande na Europa, na Austrália e no Japão, o mercado de suprimentos médicos ganha um canal de crescimento duradouro ancorado no consumo recorrente de terapias domiciliares.

Crescente Pool de Pacientes com Doenças Crônicas

Projeta-se que as doenças crônicas sejam responsáveis por 73% das mortes globais até 2030.[3]Organização Mundial da Saúde, "Projeções de Mortalidade e Causas de Morte," who.int Os consumíveis de diálise ilustram o impacto: a população renal tratada está crescendo 6-8% ao ano, com a adoção da diálise domiciliar elevando ainda mais a utilização por paciente. Os produtores que visam o segmento do setor de suprimentos médicos para diabetes, doenças cardiovasculares e renais estão enfatizando designs fáceis de usar que possibilitam o autogerenciamento e comandam preços premium.

Aumento dos Ciclos de Reposição de EPI Pós-COVID

Os estoques estratégicos nacionais agora mantêm inventários contínuos de 90 dias, e a maioria dos estabelecimentos de atendimento intensivo dobrou seus estoques de EPI em relação aos níveis anteriores a 2020. Essa demanda institucionalizada elimina as oscilações de aquisição de boom e colapso observadas durante a pandemia e apoia uma receita mais estável para os fabricantes de luvas, máscaras e aventais no mercado de suprimentos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls Elevados de Vigilância Pós-Mercado do FDA e MDR | -0.80% | Principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços Voláteis de Resinas e Nitrila Comprimindo Margens de Consumíveis | -0.60% | Global, com concentração da cadeia de fornecimento na Ásia | Curto prazo (≤ 2 anos) |

| Pressão ESG Contra Plásticos de Uso Único em Hospitais | -0.40% | Europa liderando, com expansão para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Capacidade Global Limitada de Esterilização com Óxido de Etileno | -0.30% | Global, com gargalos críticos na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls Elevados de Vigilância Pós-Mercado do FDA e MDR

Os recalls de Classe I aumentaram 35% em 2024 e envolveram predominantemente falhas de esterilidade. Na Europa, as auditorias do MDR expõem problemas de qualidade latentes e desencadeiam retiradas de mercado. Os fornecedores que enfrentam escassez mudam para produtos substitutos, mas os fabricantes absorvem custos de conformidade 8-12% mais elevados, o que reduz as margens em todo o mercado de suprimentos médicos.

Preços Voláteis de Resinas e Nitrila

Os preços da nitrila oscilaram 40-60% em 2024, enquanto as resinas principais registraram variações de 25-35% impulsionadas pela volatilidade dos insumos e por restrições ambientais. As linhas de produtos com alto teor de commodities, como luvas de exame e seringas, sofrem compressão de margens porque os cronogramas de reembolso ficam atrás da inflação dos materiais. Os players maiores se protegem por meio de integração vertical e contratos de fornecimento de vários anos, mas as empresas menores do setor de suprimentos médicos correm o risco de perder contratos quando não conseguem manter os preços cotados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suprimentos de Infusão Mantêm Liderança enquanto a Diálise Supera

Os suprimentos de infusão e injetáveis contribuíram com 23,12% do tamanho do mercado de suprimentos médicos em 2025, evidenciando a necessidade universal de terapia intravenosa em todos os níveis de atendimento. O crescimento é mantido estável por agulhas de segurança aprimoradas e bombas de infusão inteligentes que reduzem erros de medicação. O volume emergente agora provém de programas de infusão domiciliar apoiados pela expansão do reembolso, levando os fornecedores a agrupar dispositivos e descartáveis para regimes em casa.

Os consumíveis de diálise apresentam o crescimento mais rápido, com um CAGR de 7,55% até 2031. Os ganhos de prevalência em diabetes e hipertensão ampliam o pool de pacientes renais, enquanto os incentivos políticos para a diálise peritoneal domiciliar impulsionam a demanda por bolsas compactas, cassetes e conectores estéreis. Os fornecedores que documentam taxas de infecção reduzidas e administração própria mais fácil podem conquistar participação nessa fatia premium do mercado de suprimentos médicos. Membranas poliméricas avançadas e revestimentos antimicrobianos continuam sendo alavancas de diferenciação à medida que a concorrência se intensifica.

Por Aplicação: Controle de Infecções Domina, Respiratório Avança

O controle de infecções representou 19,08% da participação do mercado de suprimentos médicos em 2025 e continua a ancorar as prioridades de aquisição. Os hospitais investem em desinfetantes de superfície, embalagens estéreis e cortinas de barreira para atingir metas de zero infecção, e os reguladores intensificam as penalidades relacionadas a eventos adquiridos em hospitais. Os fornecedores que oferecem pacotes completos de sistemas, como químicos, indicadores e consumíveis de esterilizadores, se posicionam como parceiros estratégicos em vez de fornecedores de SKUs individuais.

As aplicações respiratórias, com previsão de expansão a um CAGR de 8,31% até 2031, beneficiam-se do aumento dos diagnósticos de apneia do sono e doença pulmonar obstrutiva crônica. O progresso tecnológico em máscaras de ventilação não invasiva e câmaras umidificadoras descartáveis apoia a adoção de cuidados domiciliares e melhora a adesão dos pacientes. Combinadas, essas tendências reforçam uma elevação de vários anos em todo o mercado mais amplo de suprimentos médicos.

Por Usuário Final: Hospitais Mantêm Escala; Cuidados Domiciliares Aceleram

Os hospitais comandavam 67,62% do tamanho do mercado de suprimentos médicos em 2025, refletindo seu papel no trauma, nos cuidados intensivos e nas cirurgias complexas. As equipes de compras agora enfatizam o valor ao longo da vida útil, favorecendo fornecedores que quantificam as reduções nas taxas de infecção e as eficiências de fluxo de trabalho. Os acordos de fornecimento integrado que cobrem portfólios amplos de SKUs simplificam a gestão de fornecedores e garantem compromissos de volume.

Os ambientes de cuidados domiciliares registram o ganho mais expressivo, com um CAGR de 8,98% até 2031. O monitoramento remoto, a infusão domiciliar e o autocuidado renal reformulam a demanda em direção a formatos de pequeno pacote com selos invioláveis e guias pictoriais claros. Os parceiros logísticos que garantem o reabastecimento em dois dias ou oferecem modelos de assinatura conquistam contratos de fornecedores. As clínicas, consultórios médicos e instalações de cuidados de longa duração crescem a taxas de dígito único médio à medida que ampliam as capacidades procedimentais, sustentando uma base de demanda diversificada dentro do mercado de suprimentos médicos.

Análise Geográfica

A América do Norte permaneceu como o contribuinte mais significativo em 2024, graças aos esquemas de reembolso consolidados e à rápida adoção de produtos de controle de infecções de primeira linha. As estruturas previsíveis de taxas de usuários do FDA e o alinhamento com a ISO 13485:2016 reduzem a fricção regulatória para fornecedores internacionais. O Canadá acelera as aprovações de dispositivos por meio de seu Programa de Auditoria Única de Dispositivos Médicos, enquanto os hospitais privados mexicanos importam descartáveis premium para atender ao turismo médico. Juntos, esses fatores estabilizam o crescimento regional e sustentam alto poder de compra no mercado de suprimentos médicos.

A trajetória da Europa é mais estável, pois as despesas com documentação do MDR e as restrições a PFAS pesam sobre os fornecedores menores. A Alemanha lidera o valor das exportações com sua base de manufatura consolidada, e o Reino Unido refina suas regras de conformidade pós-Brexit para espelhar os padrões globais, proporcionando acesso de via dupla para produtores transatlânticos. Os mercados do sul da Europa, apesar das restrições fiscais, canalizam fundos estruturais para melhorias na prevenção de infecções, garantindo expansão incremental para descartáveis de esterilização e respiratórios.

A Ásia-Pacífico apresenta o CAGR mais rápido de 11,45% até 2031. As aquisições baseadas em volume da China favorecem os produtores domésticos de custo eficiente para itens de alto volume, enquanto a preferência por consumíveis premium importados permanece nos hospitais terciários. A sociedade envelhecida do Japão impulsiona uma adoção constante de suprimentos para cuidados com feridas e ostomia, e a Coreia do Sul agrega conectividade digital a descartáveis para permitir a captura de dados independente de dispositivos. A Índia amplia seu esquema de seguro Pradhan Mantri Jan Arogya Yojana, ampliando o acesso a procedimentos intervencionistas que utilizam as ofertas do mercado de suprimentos médicos. Os clusters de manufatura na Malásia, Tailândia e Vietnã ampliam a capacidade de exportação, reduzindo a dependência do fornecimento de um único país.

Cenário Competitivo

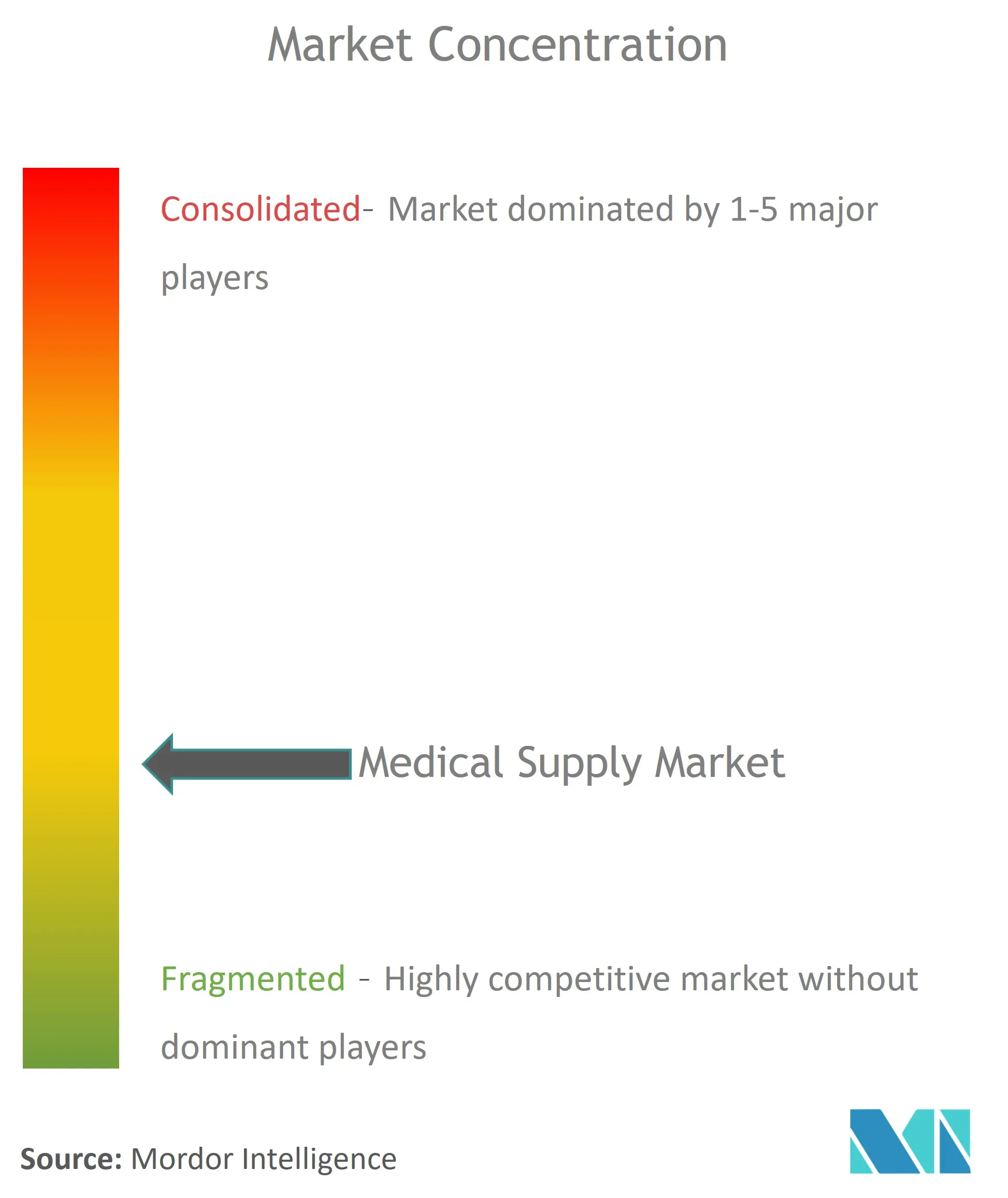

O mercado de suprimentos médicos apresenta concentração moderada. Cardinal Health controla cerca de 15,36% do mercado por meio de vantagens de distribuição, montagem de kits e logística. Becton Dickinson detém 2,11% com foco em seringas de segurança aprimorada e descartáveis de controle de infecções, enquanto ICU Medical alcança 1,55% com força de nicho em terapia de infusão. A consolidação permanece ativa: a aliança de prevenção de infecções Medline-Ecolab, no valor de USD 950 milhões, une a produção de consumíveis com químicos para oferecer valor agrupado.

As parcerias tecnológicas diferenciam os líderes. As empresas incorporam etiquetas RFID e sistemas de código de barras que se integram às plataformas de inventário hospitalar, reduzindo as rupturas de estoque em até 30%. As previsões de demanda baseadas em IA reduzem o inventário não utilizado e alinham o reabastecimento com os volumes contratados. A sustentabilidade tornou-se um critério de aquisição; a aquisição de Donatelle Plastics pela DuPont em 2024 adicionou embalagens de esterilização de baixo consumo de energia, e o compromisso de redução de embalagens em 50% da B. Braun visa tanto os custos quanto as métricas de carbono.

Os novos entrantes gravitam em direção a nichos de cuidados domiciliares e materiais de base biológica, mas as barreiras de escala na fabricação estéril e na validação moderam seu avanço. A harmonização da ISO 13485:2016 até fevereiro de 2026 favorece os incumbentes multinacionais já em conformidade em todas as regiões. No geral, a intensidade competitiva desloca-se do puro preço para contratos vinculados a resultados e pacotes de serviços integrados que aprofundam os custos de mudança.

Líderes do Setor de Suprimentos Médicos

Medtronic plc

Cardinal Health

Becton, Dickinson and Company

B. Braun Melsungen AG

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A WACKER adquiriu a Bio Med Sciences para expandir sua plataforma de silicone de grau médico para componentes de alto crescimento em cuidados com feridas e implantáveis.

- Janeiro de 2025: A Henry Schein concluiu a aquisição da Acentus por USD 380 milhões, ampliando sua base de distribuição na América do Norte.

- Dezembro de 2024: A UFP Technologies adquiriu a AQF Medical por USD 45 milhões, adicionando capacidade de uso único em sala limpa.

- Outubro de 2024: A Merit Medical Systems pagou USD 120 milhões pela Biolife, entrando no mercado de descartáveis vasculares periféricos.

Escopo do Relatório Global do Mercado de Suprimentos Médicos

De acordo com o escopo do relatório, suprimento médico é definido como itens médicos ou cirúrgicos utilizados em um ambiente de saúde que são consumíveis, descartáveis, de uso único ou não duráveis, e que são utilizados para o tratamento ou diagnóstico de uma doença, lesão ou condição específica do paciente. O Mercado de Suprimentos Médicos é segmentado por Tipo de Produto (Suprimentos de Diagnóstico, Suprimentos de Infusão e Injetáveis, Suprimentos de Intubação e Ventilação, Desinfetantes, Equipamentos de Proteção Individual, Consumíveis de Esterilização, Consumíveis de Cuidados com Feridas, Consumíveis de Diálise, Consumíveis de Radiologia, Cateteres, Consumíveis para Apneia do Sono e Outros Suprimentos Médicos), Aplicação (Urologia, Cuidados com Feridas, Radiologia, Respiratório, Controle de Infecções, Cardiologia, DIV e Outras Aplicações), Usuário Final (Hospitais, Clínicas/Consultórios Médicos e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Suprimentos de Diagnóstico |

| Suprimentos de Infusão e Injetáveis |

| Suprimentos de Intubação e Ventilação |

| Desinfetantes |

| Equipamentos de Proteção Individual |

| Consumíveis de Esterilização |

| Consumíveis de Cuidados com Feridas |

| Consumíveis de Diálise |

| Consumíveis de Radiologia |

| Cateteres |

| Outros Tipos de Produtos |

| Urologia |

| Cuidados com Feridas |

| Radiologia |

| Respiratório |

| Controle de Infecções |

| Cardiologia |

| Diagnóstico In Vitro |

| Outras Aplicações |

| Hospitais |

| Clínicas / Consultórios Médicos |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Suprimentos de Diagnóstico | |

| Suprimentos de Infusão e Injetáveis | ||

| Suprimentos de Intubação e Ventilação | ||

| Desinfetantes | ||

| Equipamentos de Proteção Individual | ||

| Consumíveis de Esterilização | ||

| Consumíveis de Cuidados com Feridas | ||

| Consumíveis de Diálise | ||

| Consumíveis de Radiologia | ||

| Cateteres | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Urologia | |

| Cuidados com Feridas | ||

| Radiologia | ||

| Respiratório | ||

| Controle de Infecções | ||

| Cardiologia | ||

| Diagnóstico In Vitro | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas / Consultórios Médicos | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de suprimentos médicos?

O mercado de suprimentos médicos está avaliado em USD 198,17 bilhões em 2026.

Com que velocidade se espera que o mercado de suprimentos médicos cresça?

Projeta-se que se expanda a um CAGR de 9,97%, atingindo USD 318,77 bilhões até 2031.

Qual categoria de produto detém atualmente a maior participação do mercado de suprimentos médicos?

Os suprimentos de infusão e injetáveis lideraram com 23,12% de participação em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR de 11,45% durante 2026-2031.

Por que os ambientes de cuidados domiciliares estão atraindo investimentos em suprimentos médicos?

Os programas de hospital em casa, o reembolso para infusão domiciliar e o monitoramento remoto impulsionam um CAGR de 8,98% para o consumo de cuidados domiciliares, estimulando a demanda por suprimentos simplificados e prontos para uso domiciliar.

Como as regulamentações mais rígidas estão afetando os fornecedores?

O alinhamento com a ISO 13485:2016 e a vigilância pós-mercado mais rigorosa aumentam os custos de conformidade, mas padronizam as expectativas de qualidade, beneficiando as empresas com sistemas de qualidade globais estabelecidos.

Página atualizada pela última vez em: