Tamanho e Participação do Mercado de Calibração de Equipamentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

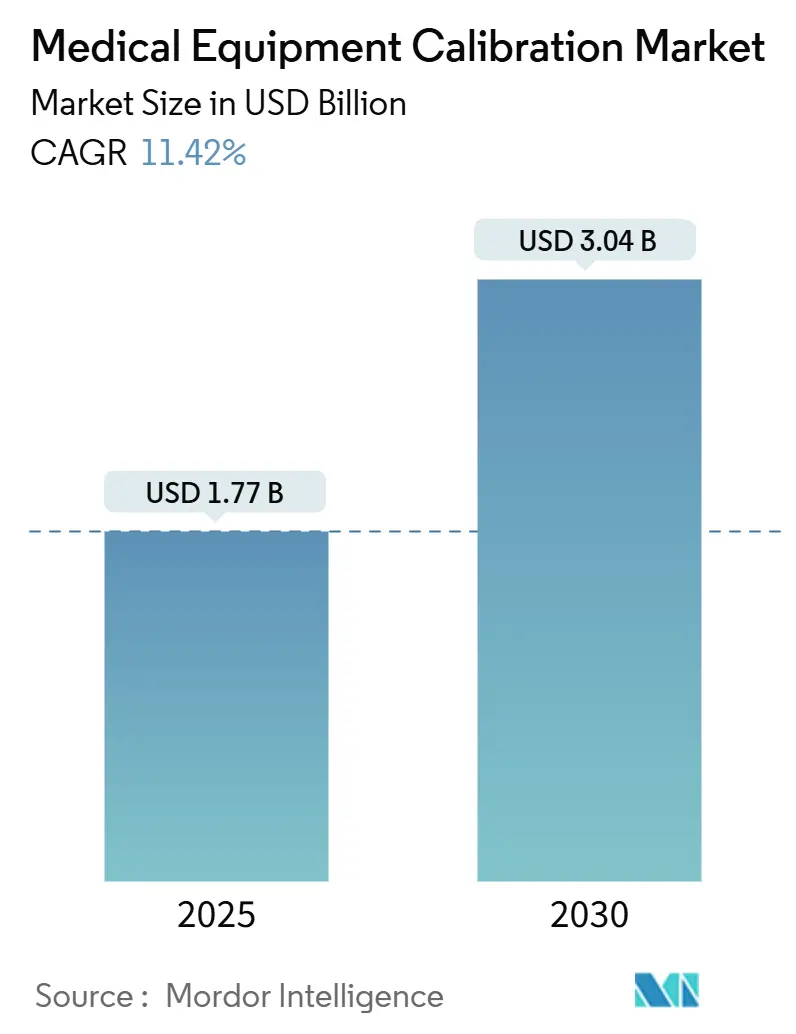

| Tamanho do Mercado (2025) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Calibração de Equipamentos Médicos pela Mordor Intelligence

O tamanho do Mercado de Calibração de Equipamentos Médicos é estimado em USD 1,77 bilhão em 2025, e deve alcançar USD 3,04 bilhões até 2030, a uma TCAC de 11,42% durante o período de previsão (2025-2030).

A demanda acompanha três forças convergentes: mandatos de qualidade global mais rigorosos, ciclos rápidos de substituição de tecnologia e a expansão constante da infraestrutura de saúde avançada. As novas emendas ao Regulamento do Sistema de Gestão da Qualidade da FDA, que entrarão em vigor em 2026, harmonizarão as regras dos Estados Unidos com a ISO 13485:2016 e reforçarão a necessidade de registros de calibração rastreáveis. Os gastos de capital em imagem habilitada por IA, ventiladores e monitores conectados expandem o mercado de calibração de equipamentos médicos porque cada novo dispositivo enviado carrega um requisito de calibração downstream. Os hospitais também vinculam o reembolso às métricas de precisão do dispositivo sob cuidados baseados em valor, incorporando ainda mais a calibração nos orçamentos operacionais.

Principais Conclusões do Relatório

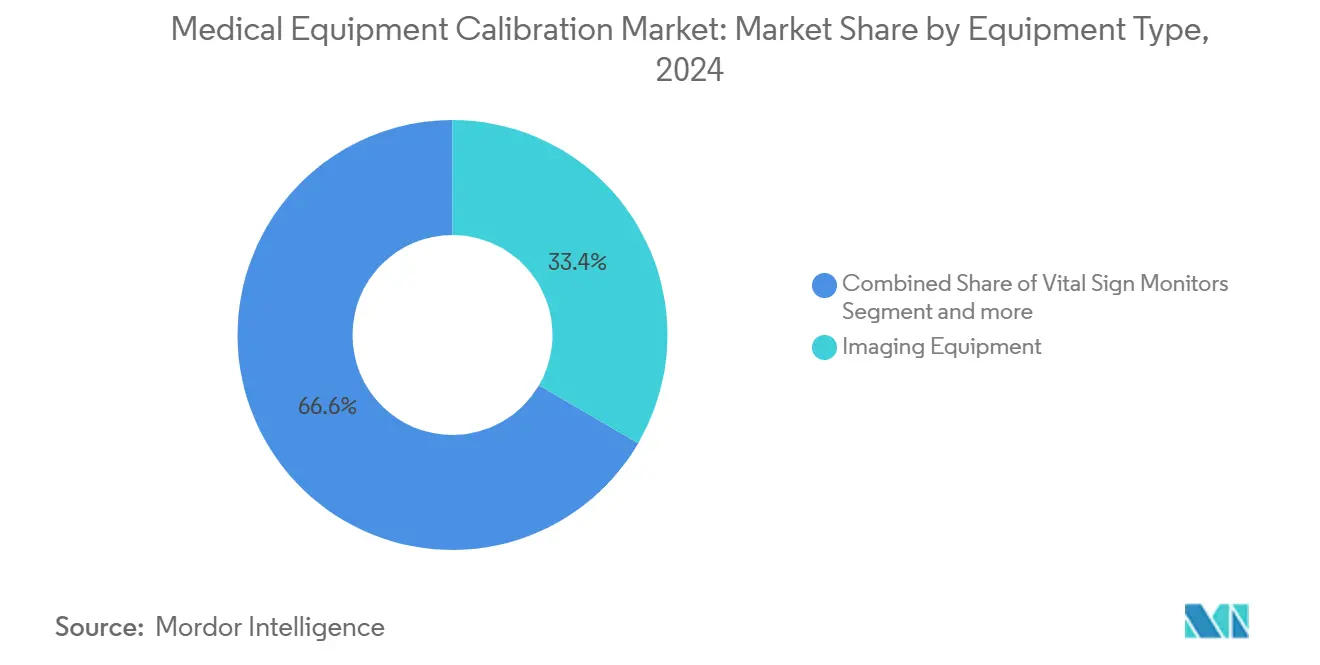

- Por tipo de equipamento, equipamentos de imagem detiveram 33,45% da participação do mercado de calibração de equipamentos médicos em 2024; monitores de sinais vitais estão avançando a uma TCAC de 14,01% até 2030.

- Por tipo de serviço, os OEMs controlaram 51,96% do mercado em 2024, enquanto empresas terceirizadas registram a TCAC mais rápida de 14,24% até 2030.

- Por usuário final, hospitais representaram 44,64% da participação do tamanho do mercado de calibração de equipamentos médicos em 2024, enquanto ambientes domiciliares e de cuidados no local de atendimento expandem a 16,02% TCAC até 2030.

- Por região, a América do Norte liderou com 39,83% da receita em 2024; a Ásia-Pacífico deve crescer a 12,52% TCAC até 2030.

Tendências e Insights do Mercado Global de Calibração de Equipamentos Médicos

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações Globais Rigorosas | +2.8% | Global, com adoção precoce na América do Norte e UE | Médio prazo (2-4 anos) |

| Base Instalada Crescente de Sistemas de Imagem e Suporte à Vida de Alto Valor | +2.1% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Contratos de Manutenção Preventiva para Reduzir Tempo de Inatividade do Dispositivo | +1.9% | Principalmente América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Sensores de Autodiagnóstico Conectados por IoT Habilitando Micro-Calibração | +1.7% | Núcleo APAC, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| Aquisição Baseada em Valor Vinculando Reembolso aos KPIs de Precisão | +1.5% | América do Norte e UE, programas piloto no APAC | Médio prazo (2-4 anos) |

| Dispositivos Domiciliares/POC Necessitando Kits de Calibração de Campo | +1.2% | Global, com adoção mais rápida na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas Impulsionam a Padronização da Calibração

A harmonização regulatória eleva o mercado de calibração de equipamentos médicos ao incorporar a rastreabilidade da calibração em auditorias de qualidade e aprovações de dispositivos. O FDA QMSR agora espelha a ISO 13485:2016, eliminando silos de conformidade dupla e expandindo a profundidade da documentação.[1]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov O MDR e IVDR da Europa impõem obrigações comparáveis de manutenção de arquivos que vão muito além das verificações básicas de segurança e pressionam os fornecedores a manter registros de cadeia de custódia para cada evento de calibração. As reformas do NMPA da China se alinham com os mesmos padrões, adicionando demandas de ensaios clínicos locais, criando novos trabalhos de acreditação para laboratórios nacionais e multinacionais. Os reguladores também estendem a supervisão à cibersegurança, com orientações preliminares dos EUA exigindo uma lista de materiais de software para "dispositivos cibernéticos", de modo que as rotinas de calibração incluem cada vez mais etapas de verificação de segurança.[2]Association for the Advancement of Medical Instrumentation, "Cybersecurity in Medical Devices," aami.org Coletivamente, essas regras interligadas reformulam a aquisição, contratação de serviços e treinamento de técnicos.

Base Instalada Crescente de Sistemas de Imagem e Suporte à Vida de Alto Valor

Os orçamentos de capital hospitalar agora giram em torno de plataformas de CT, MRI e ventilador prontas para IA. A arquitetura de MRI sem hélio da Philips reduz os custos operacionais, mas requer novos protocolos de calibração para um ímã de 7 litros no lugar de recipientes tradicionais de 1.500 litros.[3]Philips NV, "BlueSeal Magnet Technology," philips.com A aliança da GE HealthCare com a NVIDIA para raio-x autônomo e ultrassom adiciona outra camada de calibração porque os modelos de software precisam da mesma rastreabilidade que as peças mecânicas. Essas inovações multiplicam as variantes de dispositivos e expandem o mercado de calibração de equipamentos médicos ao mudar a combinação de serviços em direção à validação de algoritmos, verificações de sensores IoT e testes de desempenho multimodal. Os sistemas de suporte à vida emergentes incorporam loops de feedback em tempo real que exigem micro-calibrações mais frequentes para proteger a segurança do paciente e manter as garantias de tempo de atividade negociadas em contratos de serviço baseados em valor.

Contratos de Manutenção Preventiva para Reduzir Tempo de Inatividade do Dispositivo

Os hospitais se afastam de correções ad-hoc em direção a parcerias de valor plurianuais que envolvem calibração, atualizações de software e substituição de peças em um orçamento de taxa fixa. O acordo de 12 anos da Siemens Healthineers com o Hospital Universitário de Nantes (equivalente a USD 59,9 milhões) exemplifica acordos que garantem tempo de atividade e vinculam penalidades ao tempo de inatividade não planejado. A análise preditiva, frequentemente fornecida através de painéis de OEM ou plataformas terceirizadas como o IBM Maximo, prevê deriva semanas antes que ela corroa a precisão. Essa abordagem economiza mão de obra, melhora o planejamento de estoque e bloqueia a calibração em um loop de dados contínuo em vez de uma verificação anual. Como resultado, o mercado de calibração de equipamentos médicos ganha tanto escopo quanto aderência.

Sensores de Autodiagnóstico Conectados por IoT Habilitando Micro-Calibração

Sensores incorporados fornecem às equipes de cuidado feedback instantâneo sobre temperaturas de circuito, taxas de fluxo e estabilidade de voltagem. Os e-Alerts da Philips para MRI, por exemplo, sinalizam anomalias em tempo real e agendam serviços antes que falhas perturbem os cronogramas dos pacientes. A telemetria de sensores aumenta o mercado de calibração de equipamentos médicos porque cada alerta desencadeia uma micro-calibração direcionada que divide a distância entre verificações preventivas e recalibração completa. A adoção permanece mais rápida na Ásia-Pacífico, onde novos hospitais greenfield especificam dispositivos conectados desde o primeiro dia, embora os provedores norte-americanos sigam de perto em meio à escassez de pessoal. A cibersegurança ainda modera a calibração de controle remoto completo, especialmente após relatórios de acesso backdoor em certos monitores importados, mas túneis VPN seguros e arquiteturas de confiança zero gradualmente mitigam o risco.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade de Agendamento em Mercados Emergentes | -1.8% | Mercados emergentes do APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| Escassez de Técnicos Credenciados ISO/IEC 17025 | -1.4% | Global, mais aguda no APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Regras de Cibersegurança Limitando Acesso de Calibração Remota | -1.1% | Global, com aplicação mais rigorosa na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Preocupações de Integridade de Dados da Autocalibração por IA | -0.9% | Principalmente América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade de Agendamento em Mercados Emergentes

Os sistemas de saúde em regiões de baixa renda priorizam a aquisição de hardware sobre serviços de ciclo de vida. As interrupções da cadeia de suprimentos aumentaram os custos logísticos em até 5% da receita do fabricante em 2024, inflacionando as despesas de calibração para instrumentos de referência importados. A dispersão geográfica significa que um técnico pode gastar dois dias de viagem para cada dia de serviço, o que desencoraja visitas de rotina e amortece o mercado de calibração de equipamentos médicos. As oscilações da moeda complicam ainda mais os contratos plurianuais precificados em moedas fortes. Grandes provedores respondem agrupando demanda ou convidando empresas globais como a Trescal para estabelecer centros regionais, aliviando lentamente os fardos de custo.

Escassez de Técnicos Credenciados ISO/IEC 17025

Os pipelines de treinamento encolhem enquanto a complexidade do dispositivo aumenta. Taxas de vacância próximas a 20% estendem os prazos de entrega do serviço e forçam prêmios de horas extras que elevam preços mundialmente. Os caminhos de credenciamento agora exigem expertise em cibersegurança, pensamento baseado em risco e análise de nuvem, elevando o padrão para novos entrantes. Os provedores preenchem lacunas com automação-o Tektronix CalWeb, por exemplo, executa bancadas de teste automatizadas e alimenta resultados em painéis de conformidade, cortando o tempo no local pela metade. Mesmo assim, a escassez de talentos coloca um teto sobre quão rápido o mercado de calibração de equipamentos médicos pode escalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Equipamento: Sistemas de Imagem Mantêm Posição Enquanto Monitores Aceleram

Plataformas de imagem representaram 33,45% do mercado de calibração de equipamentos médicos em 2024, refletindo extensos pontos de contato de calibração desde alinhamento de pórtico até calibração de dose. Cada revisão de software e retrofit de hardware impulsiona receita de serviço incremental e ancora contratos de longo prazo. Métodos de imagem algorítmica adicionam ajustes de taxa de vídeo que vão além de verificações geométricas clássicas, expandindo o escopo. Monitores de sinais vitais, em contraste, registram uma TCAC de 14,01% porque a adoção de cuidados domiciliares multiplica o volume de unidades. Cada monitor enviado para uma sala de estar estende o mercado de calibração de equipamentos médicos a ambientes não institucionais e desencadeia kits portáteis de calibração de campo. MRI sem gradiente de hélio, ultrassom habilitado por IA e bombas de infusão conectadas requerem procedimentos sob medida, bloqueando a demanda especializada.

A adoção rápida de dispositivos conectados significa que a calibração agora cobre rotineiramente sensores, firmware incorporado e APIs de nuvem. Bombas de infusão dependem de calibração gravimétrica para precisão de fluxo, e qualquer patch de firmware reinicia o relógio na conformidade. A calibração de ventilador ganhou visibilidade durante a pandemia e permanece uma proteção crítica de segurança em unidades de terapia intensiva. Ferramentas cirúrgicas e analisadores de laboratório sustentam crescimento estável, completando a diversidade de receita dentro do mercado de calibração de equipamentos médicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: OEM Lidera, Enquanto Nichos Terceirizados Expandem

Os OEMs controlaram 51,96% da participação do mercado de calibração de equipamentos médicos em 2024, obtendo força de diagnósticos incorporados e desbloqueios de software proprietário. Muitos planos de OEM agrupam atualizações de firmware, patches de cibersegurança e reparos menores, tornando-os soluções completas para hospitais focados em prevenção de riscos. Provedores terceirizados crescem 14,24% ao ano oferecendo menor custo e cobertura de múltiplos fornecedores para clínicas independentes. Eles também desenvolvem expertise de nicho em calibração de potência de laser ou segurança eletromédica que concorrentes OEM às vezes terceirizam.

Laboratórios internos prosperam dentro de redes hospitalares muito grandes onde frotas de equipamentos justificam bancadas dedicadas. Arranjos híbridos emergem nos quais trabalho de rotina permanece no local enquanto modalidades complexas revertem para OEMs ou empresas especializadas, trazendo flexibilidade e espalhando risco. Portais digitais executam documentação de conformidade e lembretes de serviço em todos os três modelos, integrando-os em uma única trilha de auditoria e assim ampliando o gasto total no mercado de calibração de equipamentos médicos.

Por Usuário Final: Núcleo Hospitalar Enfrenta Momentum de Cuidado Distribuído

Hospitais permanecem centrais com 44,64% da receita em 2024 porque dispositivos de alta acuidade como fluoroscopia de lab de cateterismo e máquinas de terapia de prótons permanecem dentro de campi de tijolo e argamassa. Contratos de parceria de valor garantem tempo de atividade em centenas de dispositivos e geram janelas de serviço previsíveis. Laboratórios adicionam volume na forma de analisadores de química e contadores de hematologia requerendo alinhamento frequente para manter precisão de teste.

Cuidados domiciliares, ambulatoriais e laboratórios OEM sobem 16,02% ao ano conforme pagadores empurram cuidado mais próximo ao paciente. Diálise portátil, medidores de glicose e monitores fetais se movem para residências ou clínicas ambulatoriais, desencadeando novos fluxos de trabalho de calibração que enfatizam dispositivos leves e certificados registrados em nuvem. Analisadores de cuidados no ponto de atendimento adotados por equipes de ambulância introduzem tarefas de calibração em ambientes de trânsito, ampliando o cenário da indústria de calibração de equipamentos médicos e demandando kits de calibração robustecidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 39,83% da receita global em 2024, apoiada pelo alinhamento precoce com a ISO 13485 e auditorias rotineiras de vigilância da FDA. Equipes de aquisição incorporam cláusulas de serviço que exigem credenciamento ISO/IEC 17025, cimentando uma alta barreira de entrada e recompensando operadores de escala. A modernização regulatória do Canadá e a produção de dispositivos orientada à exportação do México adicionam ventos favoráveis regionais. O tamanho do mercado de calibração de equipamentos médicos para a América do Norte está projetado para avançar em sincronia com reformas de imagem, implementações de tele-UTI e mandatos de cibersegurança.

A Ásia-Pacífico cresce a uma vigorosa TCAC de 12,52%, impulsionada pela expansão de centros de fabricação na China, Índia e Coreia do Sul e pela nova construção hospitalar em todo o Sudeste Asiático. Incentivos governamentais para localizar produção de alta tecnologia estimulam fornecedores a construir capacidade de calibração doméstica, estimulando joint ventures transfronteiriças. A população envelhecida do Japão impulsiona alta utilização de imagem, enquanto a Diretiva de Dispositivos Médicos da ASEAN reduz a papelada em 10 países e acelera a integração de fornecedores. Esses fatores convergem para incorporar o mercado de calibração de equipamentos médicos em toda a região.

A Europa comanda uma grande base instalada e um manual regulatório detalhado. Atualizações do MDR e IVDR estendem a calibração da radiologia para diagnósticos in vitro, inflacionando listas de tarefas e alongando contratos de serviço. O pipeline de exportação da Alemanha, investimentos hospitalares da França e esforços de alinhamento pós-Brexit do Reino Unido coletivamente mantêm a demanda alta. Preferências de sustentabilidade abrem espaço para métodos de calibração mais novos-por exemplo, MRI sem hélio-e tornam verificações tradicionais de resfriamento e criogênio obsoletas. Em outros lugares, o Oriente Médio, África e América do Sul registram crescimento relativo mais rápido conforme retrofitam frotas desatualizadas e constroem novos centros terciários, embora pools de técnicos limitados e risco cambial moderem a adoção.

Cenário Competitivo

O mercado de calibração de equipamentos médicos hospeda uma mistura de grupos industriais diversificados, braços de serviço de OEM e empresas de metrologia especializadas. A Trescal, financiada por private equity, completou USD 13,1 milhões em aquisições em quatro continentes em 2024 para tecer uma rede global capaz de corresponder às pegadas de fabricantes de dispositivos multinacionais. OEMs como GE HealthCare, Siemens Healthineers e Philips agrupam calibração em renovações de imagem em toda a empresa, bloqueando clientes por ciclos de sete a doze anos. Empresas de tecnologia incluindo IBM e Beamex implantam IA para prever deriva, reduzir tempos de resposta e evidenciar ROI.

A fragmentação persiste em economias emergentes onde dezenas de empresas locais gerenciam testes de segurança elétrica e medidores de fluxo básicos. Consolidadores visam esses alvos para ganhar amplitude geográfica e profundidade de força de trabalho. Credenciais de cibersegurança agora influenciam decisões de adjudicação, elevando provedores que podem validar hashes de software e criptografar arquivos de calibração.

Líderes da Indústria de Calibração de Equipamentos Médicos

-

JM Test Systems Inc.

-

Tektronix, Inc.

-

Godrej.com

-

ISS Solutions, Inc (Biomed Technologies Inc.)

-

Fortive (Fluke)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Philips fez parceria com a Evidia para instalar sistemas Ambition BlueSeal MRI e CT 5300 Premium no Hospital Aleris Elisabeth em Uppsala, Suécia, introduzindo equipamentos orientados à sustentabilidade que requerem rotinas de calibração atualizadas.

- Março de 2025: A Siemens Healthineers e a Tower Health lançaram uma parceria de valor de 10 anos para padronizar equipamentos de imagem e incorporar calibração de ciclo de vida em toda a rede.

- Março de 2025: A GE HealthCare e a NVIDIA começaram a co-desenvolver dispositivos autônomos de raio-x e ultrassom, levantando novos vetores de calibração para modelos de IA.

- Fevereiro de 2025: A Philips e o Mass General Brigham revelaram uma estrutura de dados ao vivo que transmite dados de ventilador e monitor para análise em tempo real, expandindo a calibração para integridade de pipeline de dados.

Escopo do Relatório Global do Mercado de Calibração de Equipamentos Médicos

Conforme o escopo do relatório, a calibração de equipamentos médicos é o processo que garante que a saída dos dispositivos médicos esteja de acordo com os padrões da indústria. A calibração pode ser definida como uma comparação entre a medição padrão e a medição usando um instrumento médico. O mercado de calibração de equipamentos médicos é segmentado por tipo de equipamento (monitores de sinais vitais, ventiladores, monitores fetais, monitores cardiovasculares, equipamentos de imagem, bombas de infusão e outros equipamentos), tipo de serviço (serviços de calibração interna, serviços de calibração terceirizada e serviços de calibração OEM (fabricante de equipamento original)), usuário final (laboratórios clínicos, hospitais e outros) e geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Monitores de Sinais Vitais |

| Ventiladores |

| Monitores Fetais |

| Monitores Cardiovasculares |

| Equipamentos de Imagem |

| Bombas de Infusão |

| Outros Equipamentos |

| Serviços de Calibração Interna |

| Serviços de Calibração Terceirizada |

| Serviços de Calibração OEM |

| Laboratórios Clínicos |

| Hospitais |

| Outros (Domiciliares, Ambulatoriais, Laboratórios OEM) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Equipamento | Monitores de Sinais Vitais | |

| Ventiladores | ||

| Monitores Fetais | ||

| Monitores Cardiovasculares | ||

| Equipamentos de Imagem | ||

| Bombas de Infusão | ||

| Outros Equipamentos | ||

| Por Tipo de Serviço | Serviços de Calibração Interna | |

| Serviços de Calibração Terceirizada | ||

| Serviços de Calibração OEM | ||

| Por Usuário Final | Laboratórios Clínicos | |

| Hospitais | ||

| Outros (Domiciliares, Ambulatoriais, Laboratórios OEM) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho projetado do mercado de calibração de equipamentos médicos em 2030?

O tamanho do mercado de calibração de equipamentos médicos está previsto para alcançar USD 3,04 bilhões até 2030 sob uma TCAC de 11,42%.

Qual categoria de equipamento atualmente comanda a maior participação?

Sistemas de imagem como unidades de CT, MRI e raio-x detiveram 33,45% da receita global em 2024.

Por que provedores de calibração terceirizados estão crescendo mais rápido que braços de serviço de OEM?

Hospitais e clínicas adotam estratégias de otimização de custos multi-fornecedor, empurrando empresas terceirizadas para uma TCAC de 14,24% até 2030.

Como as novas regulamentações da FDA afetam a demanda de calibração?

O FDA QMSR alinha regras americanas com a ISO 13485 e exige rastreabilidade mais profunda, expandindo documentação e requisitos de serviço.

Qual região verá o crescimento mais rápido de serviços de calibração?

A Ásia-Pacífico está projetada para registrar uma TCAC de 12,52% graças à rápida construção hospitalar e expansão de fabricação de dispositivos locais.

Qual é o principal gargalo desacelerando a capacidade de serviço mundialmente?

Uma escassez de técnicos credenciados ISO/IEC 17025 - taxas de vacância próximas a 20% em algumas regiões - limita quão rapidamente os provedores podem escalar.

Página atualizada pela última vez em: