Tamanho e Participação do Mercado de Enzimas Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

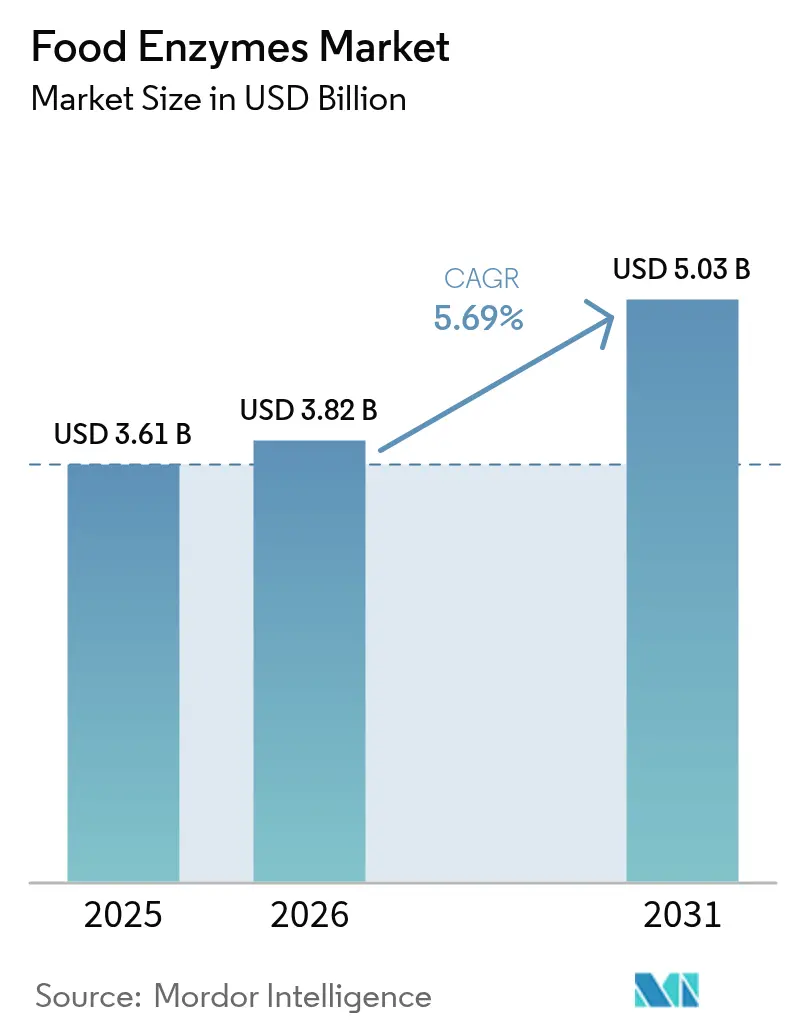

| Tamanho do Mercado (2026) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

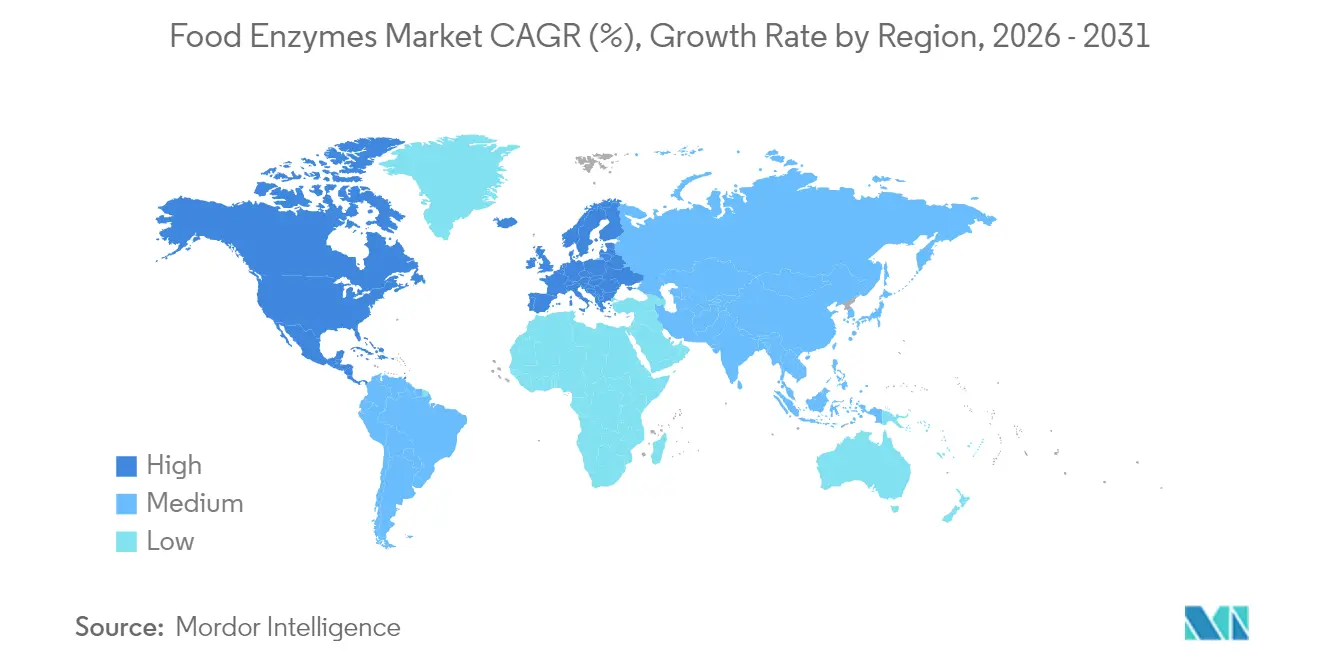

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares por Mordor Intelligence

Espera-se que o mercado de enzimas alimentares cresça de USD 3,61 bilhões em 2025 para USD 3,82 bilhões em 2026 e está previsto para atingir USD 5,03 bilhões até 2031 a um CAGR de 5,69% no período 2026-2031. Esse crescimento destaca a crescente importância das soluções de biotecnologia nos processos de fabricação de alimentos convencionais. A crescente demanda por produtos de rótulo limpo, a adoção crescente de tecnologias de processamento sustentáveis e um foco mais intenso em estender o prazo de validade dos produtos alimentares tornaram os sistemas enzimáticos essenciais, e não opcionais. Esses sistemas são agora amplamente utilizados em diversas categorias de alimentos, incluindo panificação, laticínios, bebidas e alimentos de origem vegetal. Regionalmente, a América do Norte continua a dominar em termos de receita, impulsionada por setores consolidados de processamento de alimentos e preferências dos consumidores. Enquanto isso, a região da Ásia-Pacífico está experimentando o crescimento mais rápido, apoiado pela rápida urbanização, uma classe média em expansão com rendas disponíveis mais elevadas e investimentos contínuos em infraestrutura de processamento de alimentos. Além disso, o setor está testemunhando uma consolidação, uma vez que os principais players se concentram em alcançar economias de escala, aprimorar suas capacidades de pesquisa e desenvolvimento e adotar tecnologias de fabricação digital. Esses esforços visam atender a requisitos regulatórios cada vez mais rigorosos e cumprir metas de sustentabilidade de forma eficaz.

Principais Conclusões do Relatório

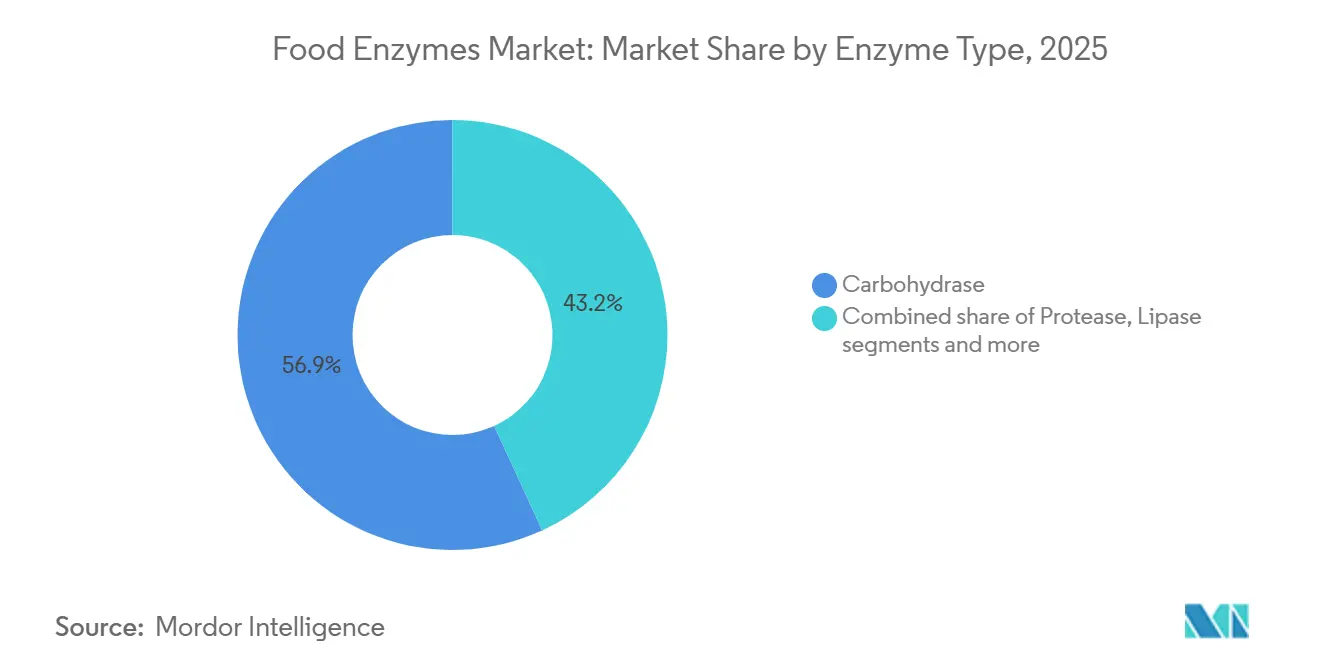

- Por tipo, as enzimas carboidrases lideraram com 56,85% da participação do mercado de enzimas alimentares em 2025, enquanto a lipase registrou o CAGR mais rápido de 6,72% até 2031.

- Por forma, as formulações em pó comandaram 67,72% do tamanho do mercado de enzimas alimentares em 2025 e estão projetadas para se expandir a um CAGR de 6,18% entre 2026 e 2031.

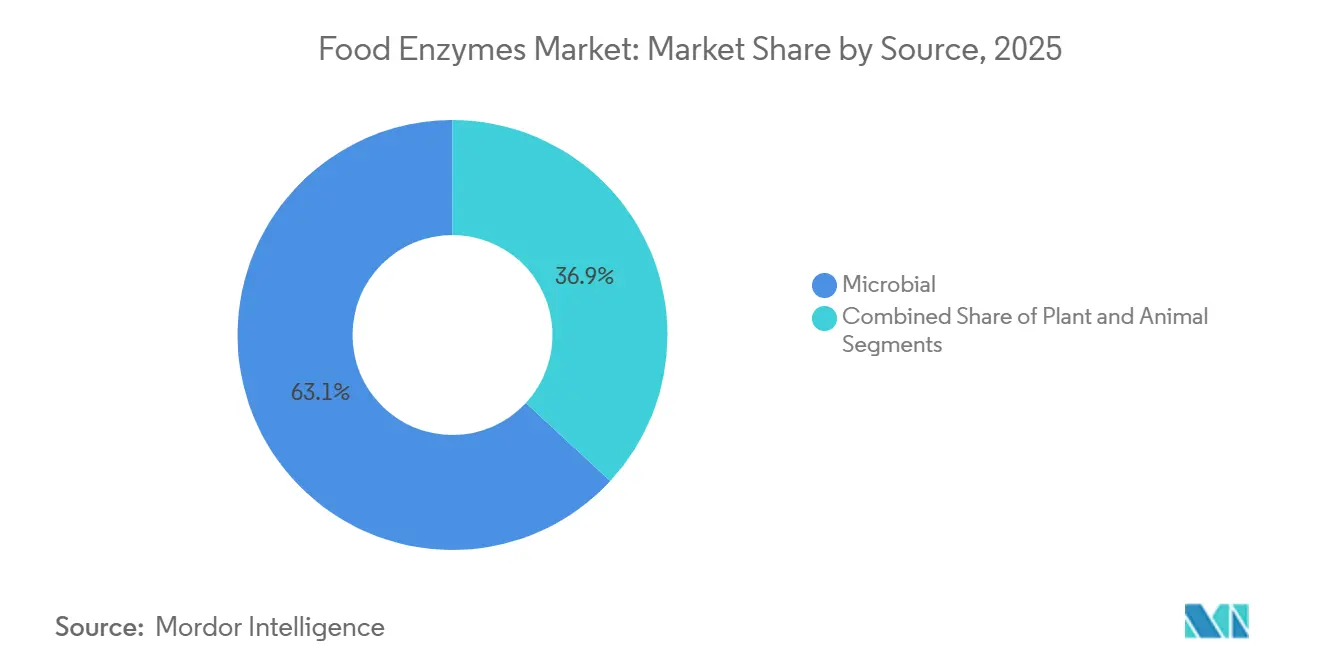

- Por fonte, a produção microbiana deteve 63,12% da participação do mercado de enzimas alimentares em 2025; as fontes de origem vegetal exibem uma perspectiva de CAGR de 6,55% até 2031.

- Por aplicação, panificação e confeitaria representaram 28,55% do tamanho do mercado de enzimas alimentares em 2025, enquanto laticínios e sobremesas avançam a um CAGR de 7,02%.

- Por geografia, a América do Norte reteve 33,25% da participação de mercado em 2025; a Ásia-Pacífico está configurada para crescer a um CAGR de 6,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Enzimas Alimentares*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do uso de enzimas na indústria de panificação para condicionamento de massa e extensão do prazo de validade | +1.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior eficiência e rendimento na fabricação de alimentos com uso de enzimas | +1.00% | Global, particularmente nos centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda acelerada por produtos sem glúten e de origem vegetal impulsionando o uso de enzimas | +0.90% | América do Norte e Europa como primárias, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por carboidrase na produção de xarope de açúcar e bebidas | +0.80% | Global, com forte crescimento nos mercados de bebidas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso de enzimas para melhoria da textura e palatabilidade dos alimentos | +0.70% | Global, liderado pelos segmentos de alimentos premium da América do Norte | Médio prazo (2-4 anos) |

| Mudança do consumidor em direção a produtos sem lactose e de saúde digestiva | +0.70% | Mercados maduros da América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do uso de enzimas na indústria de panificação para condicionamento de massa e extensão do prazo de validade

O uso crescente de enzimas na indústria de panificação é um dos principais impulsionadores do mercado. Enzimas, como amilases e proteases, são amplamente utilizadas para condicionamento de massa, melhoria da textura e extensão do prazo de validade de produtos assados. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a demanda global por produtos de panificação processados e embalados tem aumentado de forma constante, impulsionada pela mudança nas preferências dos consumidores e pela necessidade de conveniência. Além disso, a Associação Americana de Padeiros destaca que as enzimas desempenham um papel crucial na redução dos custos de produção e na melhoria da qualidade dos produtos, tornando-as indispensáveis para as operações modernas de panificação. Espera-se que essa tendência continue durante o período de previsão, à medida que os fabricantes adotam cada vez mais soluções à base de enzimas para atender às demandas dos consumidores por produtos de panificação de alta qualidade e maior durabilidade.

Maior eficiência e rendimento na fabricação de alimentos com uso de enzimas

O uso de enzimas na fabricação de alimentos emergiu como um impulsionador significativo no Mercado Global de Enzimas Alimentares. As enzimas aumentam a eficiência da produção e melhoram o rendimento, permitindo que os fabricantes otimizem os processos e reduzam o desperdício. De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura, o sistema global de produção de alimentos enfrenta pressão crescente para atender às demandas de uma população em crescimento, tornando as melhorias de eficiência críticas. O Departamento de Agricultura dos Estados Unidos (USDA) também enfatizou o papel das enzimas na melhoria da qualidade e do prazo de validade dos alimentos, o que é crucial para reduzir as perdas de alimentos ao longo das cadeias de abastecimento. Esses avanços não apenas apoiam a redução de custos, mas também se alinham com os objetivos de sustentabilidade ambiental, impulsionando ainda mais a adoção de enzimas na indústria alimentar. Além disso, a Autoridade Europeia para a Segurança dos Alimentos aprovou diversas aplicações de enzimas, refletindo o crescente apoio regulatório ao seu uso no processamento de alimentos [1]Autoridade Europeia de Segurança Alimentar, "Food Enzymes-January 2025", www.efsa.europa.eu. Esse respaldo regulatório, combinado com o foco crescente na produção sustentável e eficiente, deverá impulsionar o crescimento do mercado de enzimas alimentares durante o período de previsão.

Demanda acelerada por produtos sem glúten e de origem vegetal impulsionando o uso de enzimas

As formulações de alimentos de origem vegetal dependem cada vez mais de sofisticados sistemas enzimáticos para superar limitações inerentes de textura, sabor e perfis nutricionais que historicamente dificultavam a aceitação do consumidor. A modificação enzimática de proteínas de ervilha e grão-de-bico por meio de tratamentos direcionados com protease melhora a funcionalidade e reduz os sabores indesejáveis, abordando barreiras fundamentais à adoção generalizada de alternativas de origem vegetal. Modelos de previsão baseados em inteligência artificial para a biotransformação do sabor de proteínas vegetais permitem que os fabricantes otimizem os processos de fermentação usando combinações específicas de enzimas, melhorando significativamente os atributos sensoriais dos produtos de origem vegetal. O desenvolvimento de técnicas de fermentação de precisão para a produção de proteínas sem origem animal demonstra o papel crítico das enzimas na criação de alternativas a laticínios e carnes que replicam de perto as propriedades funcionais dos produtos tradicionais. O lançamento do Vertera® Umami MG pela Novonesis em 2024 exemplifica essa tendência, pois a enzima melhora especificamente os sabores umami em alimentos de origem vegetal, abordando os desafios de sabor que anteriormente limitavam a penetração no mercado.

Demanda crescente por carboidrase na produção de xarope de açúcar e bebidas

A crescente demanda por carboidrase na produção de xarope de açúcar e bebidas é um impulsionador significativo do Mercado Global de Enzimas Alimentares. As enzimas carboidrases desempenham um papel crucial na decomposição de carboidratos em açúcares mais simples, que são essenciais na produção de xaropes e bebidas. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o consumo global de produtos à base de açúcar tem aumentado de forma constante, impulsionado pela crescente demanda por alimentos e bebidas processados [3]Departamento de Agricultura dos EUA, "Sugar and Sweeteners", www.ers.usda.gov. O Conselho Internacional de Aditivos Alimentares enfatiza a importância de enzimas como a carboidrase no aumento da eficiência da produção e da qualidade do produto. A adoção da carboidrase é também apoiada pela sua capacidade de atender à crescente preferência do consumidor por produtos naturais e de rótulo limpo. Essa tendência se alinha com a mudança mais ampla na indústria de alimentos e bebidas em direção a práticas de produção sustentáveis e voltadas para a saúde. Como resultado, espera-se que o segmento de carboidrase registre crescimento robusto durante o período de previsão, impulsionado por suas aplicações críticas na fabricação de xarope de açúcar e bebidas.

Análise de Impacto das Restrições do Mercado de Enzimas Alimentares*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aprovações regulatórias rigorosas e restrições de rotulagem | -0.70% | Global, particularmente rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Sensibilidade das enzimas à temperatura, pH e condições de processamento | -0.50% | Operações de fabricação globais | Médio prazo (2-4 anos) |

| Desempenho inconsistente em diferentes fontes de substrato | -0.50% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Disputas relacionadas à propriedade intelectual e patentes em tecnologia enzimática | -0.30% | América do Norte e Europa como principais mercados de litígio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações regulatórias rigorosas e restrições de rotulagem

A complexidade regulatória se intensifica à medida que as autoridades implementam avaliações de segurança mais rigorosas para aplicações de enzimas, criando barreiras significativas para a entrada no mercado e os prazos de inovação de produtos. Os requisitos de maior transparência da União Europeia sob o Regulamento 2020/1823 exigem a divulgação pública de dados científicos que apoiem as aplicações de enzimas [2]União Europeia, "COMMISSION IMPLEMENTING REGULATION (EU) 2020/1823" , www.eur-lex.europa.eu, prolongando os processos de aprovação e aumentando os custos de conformidade para os fabricantes. As notificações GRAS da FDA diminuíram em 2024, com apenas 13 substâncias aprovadas de 57 submissões, refletindo requisitos de revisão mais rigorosos que afetam particularmente as preparações de enzimas e produtos relacionados a microrganismos. A exigência de dossiês de segurança abrangentes, incluindo a caracterização dos microrganismos de produção e avaliações detalhadas de exposição, cria barreiras financeiras e técnicas substanciais para fabricantes de enzimas de menor porte. O padrão atualizado GB 2760-2024 da China, em vigor desde fevereiro de 2025, introduz novos princípios de uso para aditivos alimentares e auxiliares tecnológicos, exigindo que os fabricantes naveguem por estruturas regulatórias em evolução nos principais mercados. Esses desenvolvimentos regulatórios, embora garantam a segurança, criam desafios de acesso ao mercado que afetam particularmente as aplicações inovadoras de enzimas e as empresas emergentes de biotecnologia.

Sensibilidade das enzimas à temperatura, pH e condições de processamento

As limitações de estabilidade das enzimas sob condições de processamento industrial restringem o escopo de aplicação e exigem estratégias sofisticadas de formulação que aumentam a complexidade e os custos de produção. A sensibilidade inerente das enzimas ao processamento térmico, variações de pH e estresse mecânico durante a fabricação de alimentos requer técnicas de formulação protetoras e condições de armazenamento controladas que adicionam sobrecarga operacional. Pesquisas demonstram que, embora o amaciamento enzimático melhore efetivamente a textura da carne, os tratamentos podem levar ao aumento da perda durante o cozimento e exigem otimização cuidadosa para manter a qualidade do produto. O desenvolvimento de tecnologias de imobilização de enzimas e sistemas de revestimento protetor aborda algumas preocupações de estabilidade, mas introduz etapas de fabricação adicionais e considerações de custo. Abordagens avançadas de biotecnologia, incluindo mutagênese de cepas e edição de genoma, mostram promessa para aumentar a estabilidade e a atividade das enzimas, embora essas soluções exijam investimento significativo em pesquisa e desenvolvimento e aprovação regulatória. O desafio torna-se particularmente agudo em aplicações de processamento a altas temperaturas, onde a desativação de enzimas pode ocorrer, limitando sua eficácia em certos processos de fabricação de alimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Enzimas Alimentares

Por Tipo de Enzima:

A Dominância das Carboidrases Impulsiona a Inovação no ProcessamentoAs enzimas carboidrases retiveram 56,85% da participação do mercado de enzimas alimentares em 2025, consolidando seu status como ferramentas essenciais para a hidrólise do amido, conversão de açúcar e modulação de textura. Dentro desse grupo, a amilase domina a panificação e a fabricação de cerveja, enquanto a pectinase e a celulase ganham visibilidade nas cadeias de frutas e proteínas vegetais. A lipase, embora menor, está projetada para crescer a um CAGR de 6,72%, refletindo seu papel em expansão na modificação da gordura láctea e em soluções de liberação de sabor vegano. Coquetéis multienziméticos que combinam carboidrase com protease ou lipase simplificam receitas complexas, reduzindo SKUs e otimizando a eficiência das plantas.

O tamanho do mercado de enzimas alimentares associado às aplicações de carboidrase continua a crescer à medida que os produtores de bebidas ampliam alternativas de xarope de alta frutose e os confeiteiros visam mandatos de redução de açúcar. Simultaneamente, lanches ricos em proteínas e bebidas esportivas incorporam hidrolisados assistidos por protease para ganhos de digestibilidade e sensação na boca. A inovação se concentra em rotas enzimáticas híbridas que desbloqueiam novas texturas, preenchendo lacunas anteriormente abordadas por aditivos sintéticos.

Por Forma:

Formulações em Pó Lideram a Adoção no MercadoAs variantes em pó dominaram o mercado de enzimas alimentares em 2025, assegurando 67,72% da participação de mercado e traçando uma trajetória constante de CAGR de 6,18%. Seu baixo teor de umidade e prazo de validade prolongado, combinados com compatibilidade perfeita com alimentadores automatizados, conferem aos pós distintas vantagens logísticas. Técnicas como secagem por atomização avançada e encapsulamento garantem que a atividade seja preservada durante o armazenamento. Esses métodos protegem as enzimas de fatores ambientais como umidade e flutuações de temperatura, mantendo sua eficácia ao longo do tempo. Além disso, revestimentos de liberação controlada ativam as enzimas somente em condições específicas de pH ou temperatura, garantindo precisão e eficiência em diversas aplicações de processamento de alimentos.

Embora as enzimas líquidas desempenhem um papel crucial nas linhas de bebidas e laticínios, onde a dispersão instantânea é fundamental, os pós estão posicionados para ampliar sua dominância, especialmente à medida que os custos da cadeia de frio aumentam. A tendência global em direção a fábricas inteligentes fortalece ainda mais o argumento para as formulações secas, que não apenas reduzem os riscos de contaminação, mas também aprimoram o manuseio de materiais em circuito fechado. As fábricas inteligentes dependem cada vez mais de automação e tecnologias avançadas, tornando os pós uma escolha ideal devido à sua compatibilidade com tais sistemas. Como resultado, as soluções à base de pó estão configuradas para desempenhar um papel fundamental no crescimento futuro do mercado de enzimas alimentares, impulsionando a inovação e a eficiência nos processos de produção de alimentos.

Por Fonte:

A Produção Microbiana Cresce com Foco em SustentabilidadeEm 2025, a fermentação microbiana dominou o mercado de enzimas alimentares, capturando uma participação de 63,12%. Essa dominância é atribuída às plataformas de produção estabelecidas, rendimentos escaláveis e uma classificação regulatória direta, que coletivamente tornam a fermentação microbiana uma escolha preferida para a produção de enzimas. Avanços em biologia sintética capacitam os produtores a refinar as cepas microbianas, alcançando maiores títulos, uma faixa de pH mais ampla e independência de cofatores. Esses avanços permitem que os fabricantes otimizem a eficiência da produção e atendam a diversas aplicações industriais. Embora as enzimas de origem vegetal partam de uma base menor, estão crescendo a um robusto CAGR de 6,55%, impulsionadas por marcas que buscam certificações veganas, kosher e halal para atender à crescente demanda por produtos ética e religiosamente compatíveis.

A fermentação de precisão, que produz enzimas idênticas às animais sem depender de rebanhos, não apenas preenche lacunas funcionais, mas também atende a padrões de abastecimento ético. Essa abordagem inovadora permite que os fabricantes repliquem a funcionalidade das enzimas de origem animal enquanto abordam preocupações de sustentabilidade. Investimentos, como a expansão de Kundl da BASF, sublinham a confiança do setor em ampliar a rota microbiana. Esse impulso não apenas se alinha com os compromissos corporativos de emissões líquidas zero, mas também ressoa com uma base de consumidores consciente do clima, garantindo que o mercado de enzimas alimentares permaneça pertinente. Além disso, tais desenvolvimentos destacam a abordagem proativa do setor para enfrentar os desafios ambientais, mantendo a qualidade e a funcionalidade dos produtos.

Por Aplicação:

Liderança na Panificação Enfrenta Disrupção dos LaticíniosEm 2025, os setores de panificação e confeitaria comandam uma participação significativa de 28,55% do mercado de enzimas alimentares, sustentados pelo consumo consistente de pão e pelo rápido crescimento dos produtos sem glúten. A demanda por opções sem glúten continua a crescer à medida que os consumidores priorizam cada vez mais a saúde e as preferências alimentares, consolidando ainda mais a dominância desse segmento. No entanto, o segmento de laticínios e sobremesas está projetado para liderar todas as categorias com um robusto CAGR de 7,02%. Esse crescimento é em grande parte atribuído às conversões de lactase, abrindo caminho para leites sem lactose, iogurtes e sorvetes. A prevalência crescente de intolerância à lactose e a crescente preferência do consumidor por alternativas sem lactose são os principais impulsionadores dessa tendência. Notavelmente, a aquisição de EUR 150 milhões da Kerry Group de lactase destaca o crescente interesse comercial e o foco estratégico na expansão das capacidades nessa área.

As bebidas estão aproveitando a onda, com cervejeiros artesanais, marcas de suco e novos participantes de refrigerantes com baixo teor de açúcar recorrendo a portfólios especializados de carboidrase. A crescente demanda por opções de bebidas inovadoras e mais saudáveis levou os fabricantes a adotar soluções enzimáticas personalizadas para aprimorar a qualidade do produto e atender às expectativas dos consumidores. Enquanto isso, os processadores de carne estão aproveitando a protease e a transglutaminase não apenas para amaciar cortes, mas também para aprimorar suas ofertas híbridas de proteínas vegetais. Essa aplicação dupla atende à crescente demanda tanto por produtos cárneos tradicionais quanto por alternativas de origem vegetal. Além disso, nichos emergentes como sopas, molhos e temperos estão explorando as capacidades enzimáticas para o aprimoramento de sabor e gerenciamento de viscosidade, apresentando novas oportunidades no mercado de enzimas alimentares. Essas aplicações atendem aos gostos em evolução dos consumidores e à necessidade de melhoria da funcionalidade dos produtos, impulsionando ainda mais o crescimento do mercado.

Análise Geográfica

A participação de mercado de 33,25% da América do Norte em 2025 reflete a avançada infraestrutura de processamento de alimentos da região e os marcos regulatórios estabelecidos que facilitam a adoção de enzimas em múltiplas aplicações. Os Estados Unidos lideram a demanda regional, impulsionados por operações de fabricação de alimentos em larga escala e preferências dos consumidores por produtos de rótulo limpo que dependem da tecnologia enzimática. O Canadá contribui significativamente por meio de suas indústrias de processamento de grãos e laticínios, enquanto o crescente setor de processamento de alimentos do México cria oportunidades de expansão. A ênfase da região em padrões de segurança e qualidade alimentar cria condições favoráveis para a adoção de enzimas, embora a complexidade regulatória possa prolongar os prazos de desenvolvimento de produtos.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com CAGR de 6,84% até 2031, impulsionada pela rápida urbanização e pela expansão do consumo de alimentos processados nas principais economias, incluindo China, Índia e Japão. O mercado de enzimas alimentares da China se beneficia do apoio governamental ao desenvolvimento da biotecnologia e de padrões regulatórios atualizados que simplificam o acesso ao mercado para produtos inovadores. O crescente setor de processamento de alimentos da Índia e a crescente conscientização dos consumidores sobre saúde e nutrição impulsionam a adoção de enzimas em aplicações alimentares tradicionais e modernas. O avançado setor de tecnologia alimentar do Japão lidera a inovação em aplicações enzimáticas especializadas, particularmente em alimentos fermentados e ingredientes funcionais. As tendências demográficas da região, incluindo o envelhecimento da população e a crescente consciência sobre saúde, criam uma demanda sustentada por alimentos enriquecidos com enzimas que atendem a necessidades nutricionais e digestivas específicas.

A Europa mantém um crescimento estável, apoiado por rigorosos padrões de qualidade e iniciativas de sustentabilidade que favorecem soluções de processamento à base de enzimas em detrimento de alternativas químicas. A introdução do Modelo de Ingestão de Enzimas Alimentares (FEIM) pela Autoridade Europeia para a Segurança dos Alimentos em 2024 simplifica as avaliações de exposição dietética, mantendo rigorosos padrões de segurança. A Alemanha e a França lideram o consumo regional de enzimas por meio de suas avançadas indústrias de processamento de alimentos, enquanto o foco do Reino Unido na inovação alimentar cria oportunidades para aplicações enzimáticas especializadas. A ênfase da região na sustentabilidade e na proteção ambiental impulsiona a adoção de tecnologias enzimáticas que reduzem o consumo de energia e o uso de produtos químicos na fabricação de alimentos. A América do Sul e o Oriente Médio e África representam mercados emergentes com significativo potencial de longo prazo, embora o crescimento atual permaneça limitado pelo desenvolvimento de infraestrutura e pelo estabelecimento de marcos regulatórios.

Cenário Competitivo

O mercado de enzimas alimentares exibe concentração moderada, indicando oportunidades significativas de consolidação em meio à contínua transformação do setor. O cenário competitivo é caracterizado pela presença de uma combinação de líderes globais e players regionais, incluindo Novozymes A/S, BASF SE, Kerry Group PLC, DSM-Firmenich e International Flavors & Fragrances Inc., cada um adotando estratégias distintas para fortalecer sua posição no mercado. Os líderes de mercado se concentram na integração vertical e na expansão geográfica para aproveitar o valor ao longo da cadeia de fornecimento de enzimas. Essas empresas investem fortemente em pesquisa e desenvolvimento para inovar e introduzir soluções enzimáticas avançadas, atendendo a uma ampla gama de aplicações no setor de alimentos e bebidas. Além disso, parcerias, fusões e aquisições são estratégias comuns empregadas por esses players para ampliar seus portfólios de produtos e aumentar seu alcance global.

Os players de nível médio, por outro lado, se concentram em aplicações especializadas e penetração em mercados regionais. Essas empresas frequentemente visam segmentos de nicho, oferecendo soluções enzimáticas personalizadas para atender às necessidades específicas dos clientes. Aproveitando seu conhecimento dos mercados locais, elas visam estabelecer uma posição sólida e competir efetivamente com players maiores. Além disso, colaborações com distribuidores locais e fabricantes de alimentos permitem que as empresas de nível médio ampliem sua base de clientes e aprimorem sua presença no mercado.

As tendências estratégicas destacam a diferenciação baseada em tecnologia e soluções personalizadas, atendendo às demandas em mudança dos clientes que priorizam o processamento de alimentos com rótulo limpo e sustentável. Um número crescente de empresas está aproveitando a inteligência artificial e a engenharia enzimática automatizada, não apenas para acelerar o desenvolvimento de produtos, mas também para ajustar as características de desempenho para aplicações distintas. A adoção dessas tecnologias avançadas permite que as empresas otimizem a funcionalidade das enzimas, melhorem a eficiência da produção e reduzam os custos, obtendo assim uma vantagem competitiva no mercado.

Líderes do Setor de Enzimas Alimentares

Novozymes A/S

International Flavors & Fragrances Inc.

DSM-Firmenich

BASF SE

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Enzimas Alimentares

- Novozymes A/S

- International Flavors & Fragrances Inc.

- BASF SE

- Associated British Foods plc

- Kerry Group plc

- DSM-Firmenich AG

- Advanced Enzyme Technologies Ltd.

- Amano Enzyme Inc.

- Enzyme Development Corporation

- Archer Daniels Midland Company

- Biocatalysts Ltd.

- Corbion N.V.

- Lumis Biotech Pvt. Ltd.

- Aumgene Biosciences.

- Jiangsu Boli Bioproducts Co., Ltd.

- Bioseutica B.V.

- Maps Enzymes Ltd.

- Sunson Industry Group Co., Ltd.

- SternEnzym GmbH & Co. KG

- VEMO 99 Ltd.

Desenvolvimento Recente da Indústria no Mercado de Enzimas Alimentares

- Fevereiro de 2025: A Novonesis fechou um acordo para adquirir a participação da DSM-Firmenich na Aliança de Enzimas para Ração por um valor expressivo de EUR 1,5 bilhão (USD 1,6 bilhão).

- Novembro de 2024: A International Flavors & Fragrances lançou o TEXSTAR™, um inovador conjunto de enzimas projetado para transformar as texturas de alimentos fermentados frescos, visando aplicações premium nas categorias de laticínios e alimentos fermentados.

- Outubro de 2024: A Biocatalysts Ltd. apresentou uma solução enzimática desenvolvida para elevar os perfis de sabor em ingredientes lácteos modificados por enzimas. Esta enzima inovadora é elaborada para aprimorar as características de sabor inerentes dos componentes lácteos. Com essa solução diferenciada, os fabricantes podem acentuar nuances saborosas e ricas em umami em seus produtos lácteos, alinhando-se às preferências contemporâneas dos consumidores por sabores pronunciados e rótulos mais transparentes e limpos.

- Setembro de 2024: A IFF introduziu o DIAZYME® NOLO, uma enzima revolucionária desenvolvida para melhorar o sabor, a eficiência e o rendimento de bebidas sem álcool e com baixo teor de álcool (NOLO), sem exigir elevados investimentos de capital. Esse avanço está posicionado para atender ao crescente apetite por bebidas NOLO.

Escopo do Relatório Global do Mercado de Enzimas Alimentares

As enzimas alimentares são frequentemente utilizadas no processamento de alimentos devido aos seus múltiplos benefícios, que incluem aprimoramento de textura, sabor e fragrância, preservação, coagulação e amaciamento. O mercado global de enzimas alimentares é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em carboidrase, protease, lipase e outros. Com base na aplicação, o mercado é dividido em panificação, confeitaria, laticínios e sobremesas geladas, carne, aves, produtos de frutos do mar, bebidas e outras aplicações. O estudo também cobre a análise em nível global das principais regiões da América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em Milhões de USD).

Visão Geral da Segmentação

| Carboidrase | Amilases |

| Pectinases | |

| Celulases | |

| Outros | |

| Protease | |

| Lipase | |

| Outras Enzimas |

| Pó |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Carboidrase | Amilases |

| Pectinases | ||

| Celulases | ||

| Outros | ||

| Protease | ||

| Lipase | ||

| Outras Enzimas | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Fonte | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Carne e Produtos Cárneos | ||

| Sopas, Molhos e Temperos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enzimas alimentares?

O mercado foi avaliado em USD 3,82 bilhões em 2026 e está projetado para atingir USD 5,03 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de enzimas alimentares?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 6,84%, impulsionada pela urbanização e pela crescente demanda por alimentos processados.

Qual tipo de enzima domina a receita global?

As enzimas carboidrases detêm 56,85% da participação do mercado de enzimas alimentares, graças ao uso generalizado em processamento de panificação, bebidas e confeitaria.

Por que as formulações em pó são preferidas?

Os pós oferecem prazo de validade superior, manuseio mais fácil e compatibilidade com alimentadores automatizados, assegurando 67,72% da receita de mercado em 2025.

Página atualizada pela última vez em: