Tamanho e Participação do Mercado de Móveis para Quarto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 132.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 165.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

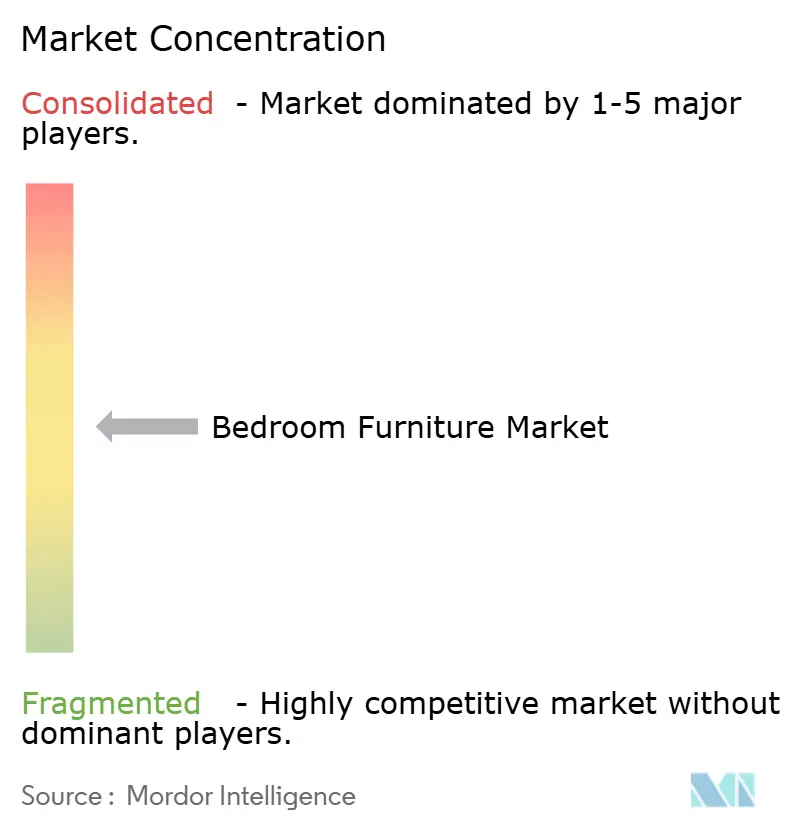

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Quarto por Mordor Intelligence

O tamanho do Mercado de Móveis para Quarto deve crescer de USD 126,80 bilhões em 2025 para USD 132,49 bilhões em 2026 e está previsto para atingir USD 165,07 bilhões até 2031, a um CAGR de 4,49% no período 2026-2031.

O impulso está enraizado no crescimento urbano habitacional sustentado, na ampliação do acesso ao comércio eletrônico e na crescente priorização, por parte dos consumidores, de soluções de sono de alta qualidade. As camas ancoram os gastos como a compra fundamental, ao redor da qual as peças complementares orbitam, enquanto a demanda acelerada por peças com integração tecnológica e economia de espaço sinaliza uma transição mais ampla em direção ao design multifuncional. A madeira mantém seu apelo premium, mas as inovações em plástico reciclado e acrílico estão reformulando as propostas de valor à medida que reguladores, varejistas e compradores convergem em torno de mandatos de sustentabilidade. Regionalmente, a Ásia-Pacífico consolida sua liderança com base na rápida urbanização e na expansão da classe média, enquanto a América do Norte e a Europa aproveitam as tendências de bem-estar e ecodesign para elevar os preços médios de venda. A intensidade competitiva é acentuada à medida que líderes tradicionais, marcas nativas digitais e especialistas em contratos disputam para incorporar recursos inteligentes, encurtar ciclos de entrega e proteger as margens da volatilidade dos preços da madeira [1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial 2024," un.org.

Principais Conclusões do Relatório

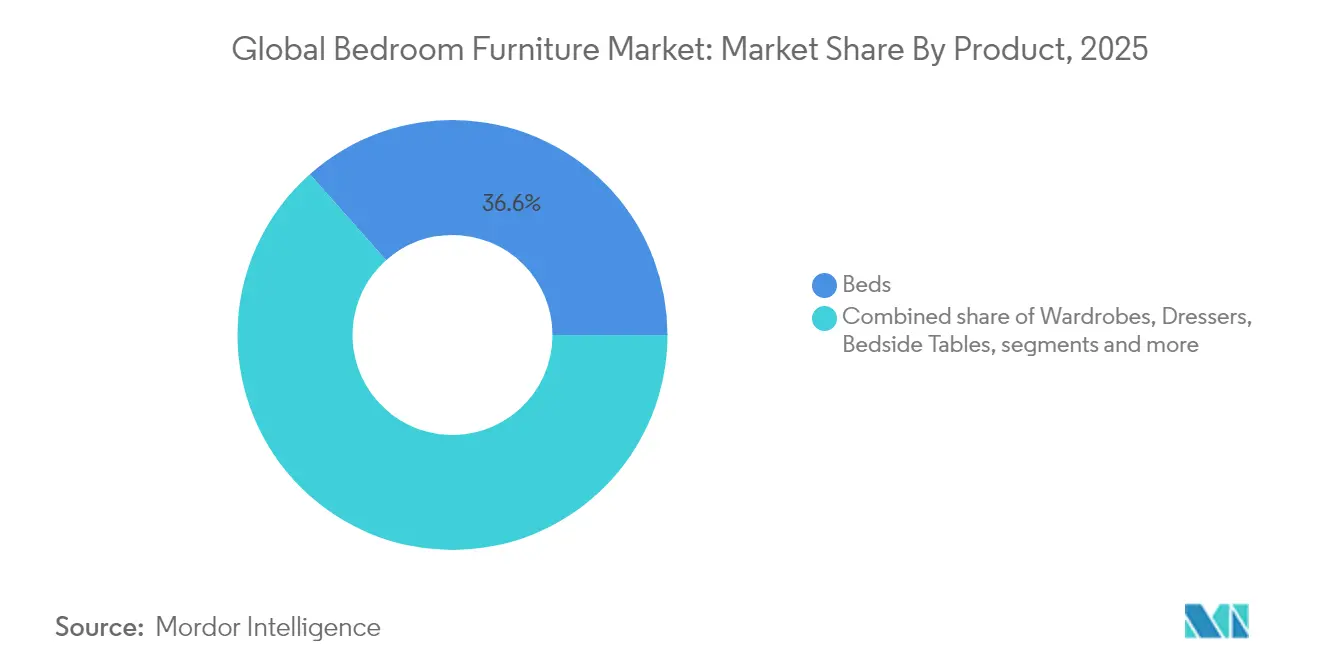

- Por produto, as camas lideraram com 36,55% de participação na receita do mercado de móveis para quarto em 2025; as cômodas/penteadeiras devem expandir a um CAGR de 5,07% até 2031.

- Por material, a madeira detinha 39,45% da participação do mercado de móveis para quarto em 2025, enquanto o plástico/acrílico deve crescer a um CAGR de 6,31% até 2031.

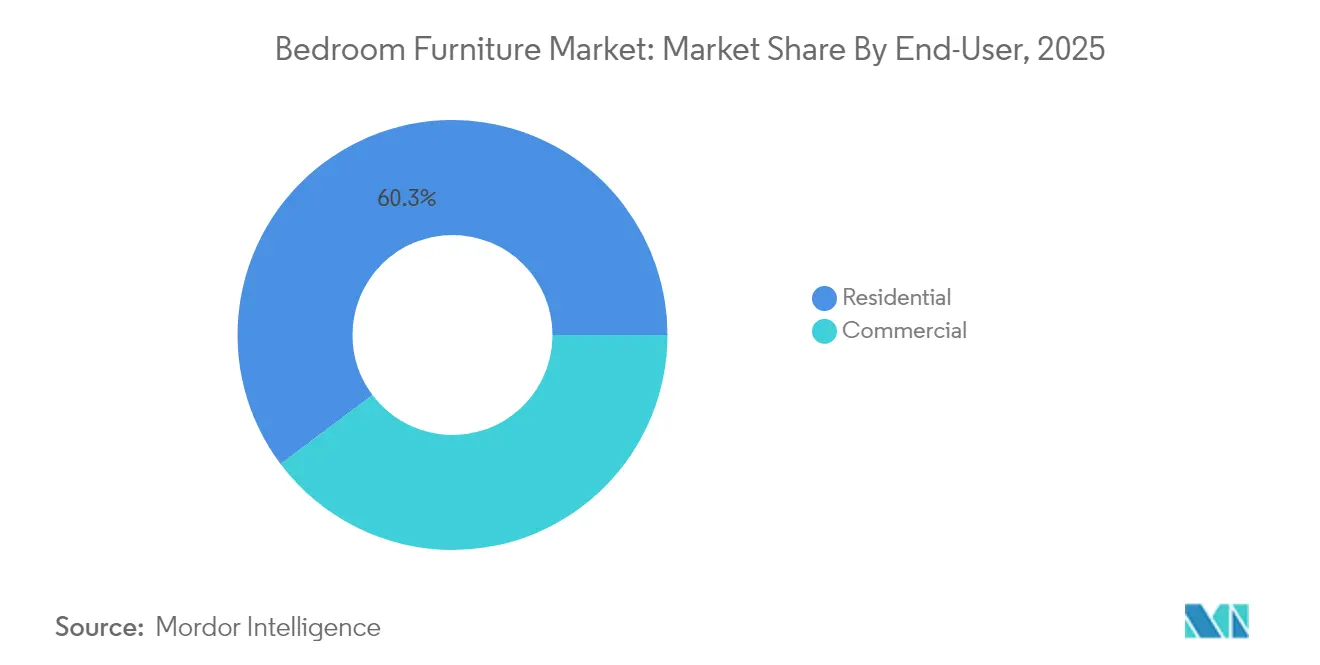

- Por usuário final, o segmento residencial representou 60,25% do tamanho do mercado de móveis para quarto em 2025; o segmento comercial avança a um CAGR de 5,47% até 2031.

- Por canal de distribuição, o segmento de varejo B2C comandou 74,20% de participação no mercado de móveis para quarto em 2025, enquanto o canal B2B/direto cresce a um CAGR de 6,05%.

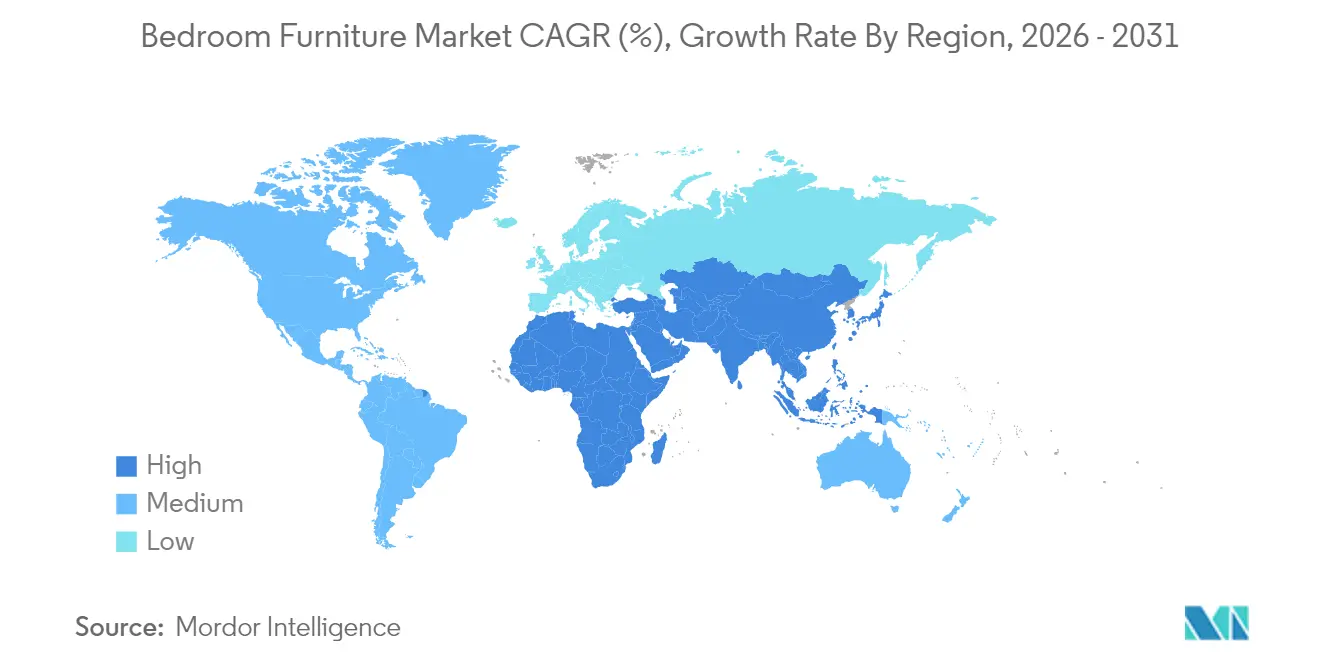

- Por geografia, a Ásia-Pacífico capturou 40,60% do mercado de móveis para quarto em 2025 e registra o CAGR regional mais rápido, de 5,67%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Móveis para Quarto

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização crescente e demanda habitacional | +0.8% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Ênfase crescente em garantir sono de alta qualidade | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Foco crescente em renovação residencial e tendências de design de interiores | +0.5% | Global | Curto prazo (≤2 anos) |

| A prevalência crescente de espaços de vida compactos impulsiona a demanda por camas de armazenamento multifuncionais | +0.4% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Crescente e Demanda Habitacional

A migração urbana está reescrevendo os fundamentos do mercado de móveis para quarto, uma vez que 68% da população mundial deve viver em cidades até 2050[2]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial 2024," un.org. A Ásia-Pacífico já testemunha um boom na construção residencial que eleva as primeiras compras de camas, guarda-roupas e soluções de armazenamento. A redução do tamanho médio dos apartamentos intensifica a necessidade de designs com eficiência de espaço, levando os fabricantes a promover camas com base elevatória, guarda-roupas com portas deslizantes e criados-mudos empilháveis. Incorporadoras de condomínios de médio e alto padrão estão colaborando com fornecedores de móveis de marca para oferecer pacotes de mobiliamento completo, garantindo volumes de pedidos previsíveis e acelerando o tempo de comercialização. A interação entre densidade urbana, gastos aspiracionais e espaço de piso limitado consolida o mercado de móveis para quarto como beneficiário direto das políticas habitacionais e dos investimentos em infraestrutura.

Ênfase Crescente em Garantir Sono de Alta Qualidade

Campanhas de saúde pública e dados derivados de dispositivos vestíveis redefiniram a qualidade do sono como um elemento essencial do bem-estar. O interesse de busca por "camas inteligentes" e "bases ajustáveis" atingiu o nível mais alto em cinco anos em 2025, e os fornecedores estão integrando atuadores de detecção de postura, iluminação LED circadiana embutida e mesas de cabeceira com purificação de ar para atender às expectativas elevadas. Colchões com módulos de IoT alimentam análises de uso em aplicativos conectados, possibilitando ciclos de atualização baseados em assinatura que estendem a receita além da venda inicial. Os varejistas posicionam os ecossistemas de sono premium como uma solução holística, em vez de itens isolados, elevando os valores médios de ticket em todo o mercado de móveis para quarto. À medida que os consumidores associam o sono restaurador a ganhos de produtividade, a adoção se expande de demografias conscientes da saúde para domicílios convencionais.

Foco Crescente em Renovação Residencial e Tendências de Design de Interiores

Os hábitos de permanência em casa impulsionados pela pandemia amadureceram em atividade de renovação sustentada, impulsionando a demanda por cabeceiras de destaque, cômodas texturizadas e criados-mudos artesanais. A psicologia das cores agora informa os planos de merchandising, com esmeraldas vibrantes e terracota substituindo os neutros anteriores. A madeira recuperada e os têxteis orgânicos sustentam narrativas de autenticidade e responsabilidade ambiental, permitindo que os fabricantes lancem linhas ecológicas de maior margem. Os guarda-roupas modulares personalizáveis permitem que os proprietários renovem os layouts sem substituir suítes inteiras, fortalecendo a fidelidade à marca. As salas de exposição virtuais lideradas por influenciadores amplificam a difusão de tendências, acelerando o giro do ciclo de design global e injetando dinamismo adicional no mercado de móveis para quarto.

Prevalência Crescente de Espaços de Vida Compactos Impulsionando Camas de Armazenamento Multifuncionais

Os consumidores urbanos buscam cada vez mais soluções de móveis modernas e funcionais, impulsionando a demanda elevada por camas, um item essencial dos móveis para quarto. À medida que as áreas urbanas tendem a espaços de vida menores, há uma preferência crescente por camas multifuncionais, especialmente aquelas com armazenamento embutido. A expansão deste mercado é significativamente impulsionada pelo comércio eletrônico. O apelo das compras online, aliado a uma vasta seleção, simplifica o processo para os clientes que adquirem móveis para quarto, especialmente camas. Além disso, as tendências de design de interiores e o impulso por espaços de vida personalizados motivam os consumidores a investir em camas de qualidade que ressoem com seus gostos estéticos. As cidades europeias e asiáticas com alta densidade são pioneiras, mas os desenvolvimentos de microestúdios na América do Norte estão alcançando, expandindo o mercado total endereçável.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade nos preços da madeira serrada e da madeira engenheirada afeta as estruturas de custos | -0.7% | Global, mais elevado na América do Norte | Curto prazo (≤2 anos) |

| A intensificação da concorrência de fabricantes sem marca e de baixo custo corrói as margens | -0.5% | Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Políticas ambientais rígidas sobre desmatamento e fornecimento sustentável | -0.3% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Madeira Serrada e da Madeira Engenheirada

A instabilidade na cadeia de suprimentos, as cotas de exportação e os gargalos de frete provocaram oscilações acentuadas nos custos de madeira dura e compensado, especialmente para os produtores norte-americanos. As estruturas de cama em madeira maciça agora exigem prêmios de preço que superam o crescimento da renda disponível, levando à substituição por alternativas em folha de madeira e compostos. Marcas de médio porte com capacidade limitada de hedge enfrentam compressão de margens, estimulando a consolidação e parcerias estratégicas de fornecimento. Alguns fabricantes estão migrando para madeira de plantação certificada e espécies de crescimento rápido, mas as taxas de certificação e os ajustes de processamento pesam sobre a rentabilidade de curto prazo em todo o mercado de móveis para quarto.

Intensificação da Concorrência de Fabricantes Sem Marca e de Baixo Custo

Os entrantes orientados por preço aproveitam despesas gerais enxutas e vitrines de comércio social para alcançar compradores orientados ao valor, comprimindo os preços médios de venda no quartil inferior. As marcas estabelecidas respondem com programas de fidelidade omnicanal, entregas mais rápidas e complementos modulares que aumentam os custos de troca. No entanto, as campanhas lideradas por descontos minam o valor percebido, desacelerando a premiumização nos segmentos de orçamento. A longa cauda de pequenos produtores agrava a fragmentação, dificultando que os grandes players sustentem vantagens de escala em cada mercado local. Essas dinâmicas moderam o potencial de crescimento no setor de móveis para quarto até que a racionalização ou a diferenciação liderada por marcas prevaleça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Camas Dominam Enquanto Cômodas Aceleram

As camas geraram 36,55% da receita em 2025, ancorando o mercado de móveis para quarto como a compra de maior valor em torno da qual as peças complementares orbitam. As variantes de plataforma, dossel e estofadas apoiam a diversificação do design, mas um foco unificador em bases de carregamento integrado e ajustáveis estreita o alinhamento com os temas de bem-estar. As cômodas e penteadeiras registram o impulso mais rápido, a um CAGR de 5,07%, impulsionadas pela busca dos consumidores por espaços de penteadeira e capacidade de armazenamento incremental. No estrato de luxo, configurações de gavetas personalizadas e espelhos com LED embutido sustentam a elasticidade de preço.

Além desses dois polos, os guarda-roupas capturam demanda constante à medida que os armários se padronizam em torno de interiores modulares, enquanto os criados-mudos se beneficiam da inclusão de carregadores sem fio e iluminação ambiente. A subcategoria de camas retráteis avança à medida que hotéis e estúdios urbanos reconfiguram a metragem quadrada, solidificando sua importância para o mercado de móveis para quarto mais amplo. Os fabricantes ampliam os SKUs para incluir beliches infantis com zonas de brincadeira inferiores, capturando os gastos das famílias anteriormente direcionados ao armazenamento de brinquedos.

Por Material: Madeira Domina Enquanto os Plásticos Inovam

A madeira manteve 39,45% da participação do mercado de móveis para quarto em 2025, sustentada pelas associações dos consumidores com durabilidade, calor tátil e estética atemporal. As certificações FSC, PEFC e Rainforest Alliance ampliam a confiança, possibilitando o posicionamento premium mesmo durante picos de preços de commodities. Simultaneamente, os conjuntos de plástico reciclado e acrílico atingem um CAGR de 6,31%, desafiando estereótipos por meio de acabamentos foscos, cores ousadas e narrativas de ciclo fechado. Esse crescimento reposiciona os plásticos de insumos meramente orientados ao custo para alternativas estilizadas e sustentáveis que atraem os Millennials conscientes do meio ambiente. As estruturas metálicas mantêm relevância no décor de inspiração industrial, mas os custos crescentes de energia pesam sobre a acessibilidade.

A inovação converge em composições híbridas que mesclam superfícies de madeira recuperada com núcleos de plástico ABS, proporcionando estabilidade estrutural sem comprometer a autenticidade visual. A legislação de ecodesign na Europa incentiva os fabricantes a projetar para desmontagem, estendendo a vida útil do produto e melhorando as taxas de reciclagem, uma tendência que fortalece as credenciais ambientais do mercado de móveis para quarto. À medida que os passaportes de materiais se tornam mainstream, espera-se que a transparência sobre origem e reciclabilidade influencie as decisões de compra tanto nos canais residenciais quanto nos comerciais.

Por Usuário Final: Residencial Lidera, Enquanto o Comercial Acelera

Os domicílios comandaram 60,25% da receita em 2025, sublinhando a primazia do conforto pessoal no mercado de móveis para quarto. As economias da era pandêmica foram redirecionadas para reformas de quartos, e a demanda permaneceu resiliente mesmo com a normalização dos orçamentos discricionários. Os proprietários valorizam a longevidade, impulsionando as vendas de camas em madeira maciça apesar da sensibilidade ao preço. O tamanho do mercado de móveis para quarto para compradores comerciais, no entanto, está escalando mais rapidamente, a um CAGR de 5,47%, impulsionado pelos ciclos de reforma de hotéis, habitações estudantis de propósito específico e iniciativas de bem-estar corporativo.

Os hotéis incorporam cabeceiras sob medida, armazenamento sob a cama e luminárias de cabeceira baseadas em sensores para diferenciar a experiência dos hóspedes. Os incorporadores de espaços de co-living fazem parceria com fabricantes contratados para padronizar kits de móveis que atendam a rigorosos critérios de segurança contra incêndio e durabilidade. O impulso pelas certificações de construção verde acelera a adoção de acabamentos com baixo teor de compostos orgânicos voláteis, reposicionando as suítes de quarto como evidência de políticas operacionais sustentáveis. À medida que os ocupantes medem a retenção de funcionários e a satisfação dos hóspedes, os investimentos em móveis premium ganham relevância estratégica.

Por Canal de Distribuição: Varejo Domina Enquanto o B2B Cresce

O varejo físico capturou 74,20% das vendas em 2025, refletindo a preferência dos consumidores por avaliar conforto, textura e qualidade de construção pessoalmente. As salas de exposição implantam ferramentas de realidade aumentada que mapeiam os móveis às dimensões do cômodo, conectando as jornadas física e digital. A penetração do comércio eletrônico continua a crescer com base em devoluções gratuitas e orientação de dimensionamento assistida por IA, mas os maiores ganhos acumulam-se para as redes omnicanal que integram a navegação online à retirada na loja.

Os compradores contratados e os incorporadores residenciais gravitam em direção ao fornecimento direto para otimizar custo e personalização, impulsionando o canal B2B a um CAGR de 6,05% e sinalizando uma redistribuição gradual da participação do mercado de móveis para quarto em direção ao comércio liderado pelo fabricante. As plataformas de logística capazes de entrega direta de peças montadas reduzem a complexidade, permitindo que produtores de médio porte atendam projetos de hospitalidade e construção para locação. As soluções de financiamento integradas e os pedidos de CAD para fábrica encurtam os ciclos de design, estreitando o alinhamento entre as mudanças de especificação e a produção da fábrica.

Análise Geográfica

A Ásia-Pacífico dominou a receita global em 2025 com uma participação de 40,60% e está crescendo a um CAGR de 5,67% até 2031. A migração urbana, a robusta construção residencial e uma classe média em ascensão sustentam a expansão de volume contínua, embora cadeias de suprimentos fragmentadas e disponibilidade limitada de matérias-primas domésticas moderem o potencial de margem. Os governos da Índia, Indonésia e Vietnã promovem clusters de fabricação de móveis para capturar mais da cadeia de valor do mercado de móveis para quarto localmente, melhorando a resiliência contra a volatilidade das importações.

A América do Norte segue como a segunda maior região, com a demanda moldada pelas tendências de apartamentos compactos, design centrado no bem-estar e adoção antecipada de camas com integração tecnológica. A volatilidade dos preços da madeira serrada apresenta desafios de custo, levando à substituição por madeira engenheirada e plásticos reciclados. Os varejistas se diferenciam por meio de entrega com serviço completo e pacotes de soluções de sono, aprimorando o engajamento de longo prazo em um mercado maduro, porém em evolução.

A Europa mantém uma participação considerável, sustentada por regulamentações rígidas de ecodesign e pela demanda dos consumidores por materiais sustentáveis certificados. Os produtores respondem com designs modulares e de fácil reparo que estendem a vida útil do produto e atendem aos objetivos da economia circular. Apesar do crescimento populacional mais lento, as altas taxas de substituição e os pontos de preço premium sustentam uma receita estável. As taxas de reciclagem de móveis metálicos permanecem baixas, criando pressão política e oportunidades de inovação que repercutem em todo o mercado de móveis para quarto.

Cenário Competitivo

A liderança global reside na IKEA, na Ashley Furniture e em um grupo de fabricantes regionalmente consolidados, cuja escala combinada proporciona eficiências de aquisição e distribuição. A Ashley permanece entre os maiores produtores das Américas, mas enfrenta margens mais estreitas devido a sobretaxas de frete e concorrência de descontos. A IKEA equilibra volume com marcos de sustentabilidade, visando materiais renováveis e reciclados para 50% do uso de madeira até 2030. O mercado intermediário abriga desafiantes nativos digitais que aproveitam a narrativa nas redes sociais e a logística direta ao consumidor para corroer a participação dos incumbentes, embora o escalonamento da produção e os custos de última milha reduzam a rentabilidade.

A integração tecnológica é o diferenciador decisivo. As marcas com fabricação digital interna encurtam os prazos de entrega e oferecem personalização em massa a um custo próximo ao da produção em massa. A aquisição da Joybird pela La-Z-Boy exemplifica a busca pela profundidade omnicanal, combinando 353 galerias de móveis, 550 lojas dentro de lojas e uma loja eletrônica de alto tráfego [4]Hooker Furnishings, "Divulgação de Resultados do 4º Trimestre do Exercício Fiscal 2025," hookerfurnishings.com Fonte: Comissão de Valores Mobiliários dos Estados Unidos, "Formulário 10-K 2025 da La-Z-Boy Inc.," sec.gov. Os especialistas em contratos buscam aquisição completa para hotéis e projetos de co-living, firmando acordos plurianuais que estabilizam a utilização da fábrica.

As estratégias de expansão de margem giram em torno da integração vertical, certificações de eco-rótulo e serviços de assinatura para produtos de sono habilitados por IoT. As extensões de garantia e os programas de recondicionamento contra o churn orientado por preço fortalecem o valor vitalício do cliente no mercado de móveis para quarto. As barreiras de entrada persistem no conhecimento de estofamento, na coordenação da cadeia de suprimentos e na conformidade com diversos códigos de segurança contra incêndio, consolidando a vantagem entre as empresas com redes globais de fornecimento.

Líderes do Setor de Móveis para Quarto

IKEA

Ashley Furniture Industries, Inc.

Leggett & Platt Incorporated

Nitori Co. Ltd.

Steinhoff International Holdings N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Pulaski Furniture, parte da Hooker Furnishings, está prestes a apresentar nove novas coleções para quarto, sala de jantar e uso ocasional na Feira de Primavera de High Point Market.

- Agosto de 2024: A Pottery Barn, marca da Williams-Sonoma, Inc., uniu forças com a Michael Graves Design para apresentar uma nova coleção de móveis para o lar. Com reputação de defender o design acessível, a Michael Graves Design colaborou estreitamente com a Pottery Barn para criar móveis para quarto e estofados que priorizavam segurança e acessibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo, moldado pelo âmbito da Mordor Intelligence, valoriza o mercado global de mobiliário de quarto como todas as camas novas, colchões, roupeiros, mesas de cabeceira, cómodas e unidades de armazenamento afins vendidas a particulares através de canais de retalho ou de projeto. O mercado é estimado em USD 131,55 mil milhões para 2025 e prevê-se que atinja USD 161,99 mil milhões até 2030, avançando a uma CAGR de 4,25%.

Exclusão do âmbito: Por razões de clareza, excluímos componentes fabricados por contrato, unidades em segunda mão e acessórios puramente decorativos.

Visão Geral da Segmentação

- Por Produto

- Camas

- Guarda-Roupas/Armários

- Cômodas/Penteadeiras

- Mesas de Cabeceira

- Outros Móveis para Quarto

- Por Material

- Madeira

- Metal

- Plástico e Acrílico

- Outros Materiais

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C/Varejo

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B/Diretamente dos Fabricantes

- B2C/Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistaram fabricantes, retalhistas de marca, grupos de compras e plataformas online na Ásia-Pacífico, América do Norte e Europa. As conversas confirmaram os preços médios de venda, as mudanças na penetração online, a repercussão dos custos dos materiais e os intervalos típicos de substituição, enquanto breves inquéritos a consumidores esclareceram a adoção de camas de armazenamento multifuncionais.

Investigação Documental

Começámos com conjuntos de dados públicos do UN Comtrade, do Banco Mundial, do Eurostat e de institutos nacionais de estatística para quantificar os fluxos comerciais, as conclusões de habitação e o rendimento disponível. Organismos setoriais como a American Home Furnishings Alliance e a China National Furniture Association ajudaram a dimensionar a base instalada e os ciclos de substituição, enquanto os relatórios 10-K das empresas, as apresentações a investidores e os meios de comunicação empresarial de referência clarificaram os preços e as divisões por canal. Ferramentas de subscrição, incluindo o D&B Hoovers para dados financeiros e o Dow Jones Factiva para análise de notícias, sinalizaram anomalias. Os dados sobre patentes da Questel relativos a inovações em camas inteligentes e as linhas de expedição da Volza refinaram as divisões regionais. Esta lista é ilustrativa; muitas outras fontes abertas foram consultadas para recolha, validação e clarificação de dados.

Dimensionamento do Mercado e Previsão

Uma combinação de abordagens top-down e bottom-up sustenta o modelo. Começamos por mapear as vendas a retalho regionais a partir de tabelas oficiais de comércio a retalho e de despesas das famílias, aplicando depois as quotas de mobiliário de quarto com base nos rácios das associações; os totais são validados por agregações de fornecedores e verificações de preço × volume por amostragem. Variáveis-chave como o início de construção de habitações, a área média de pavimento, a quota do comércio eletrónico, os índices de madeira e espuma, e o rendimento disponível urbano alimentam uma regressão multivariada que, através de uma previsão ARIMA, gera cenários base, alto e baixo. Quando os canais de crescimento rápido estão subrepresentados, os pesos são ajustados após revisão dos analistas.

Ciclo de Validação de Dados e Atualização

Antes da publicação, os resultados são sujeitos a revisão por pares; os painéis de variância destacam os valores atípicos, promovendo novos contactos quando necessário. Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos materiais, como alterações tarifárias, modificam os principais fatores, garantindo que os clientes recebem a perspetiva mais recente.

Por que razão a Baseline de Mobiliário de Quarto da Mordor é fiável

As estimativas publicadas divergem frequentemente; a nossa exclusão criteriosa de bens recondicionados, os benchmarks de preços de retalho verificados e a recalibração anual mantêm a baseline da Mordor Intelligence fundamentada.

É aqui que a abordagem disciplinada da Mordor Intelligence em matéria de âmbito e preços se destaca.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 131,55 mil milhões (2025) | Mordor Intelligence | - |

| USD 266,15 mil milhões (2024) | Global Consultancy A | Inclui mobiliário de sala de estar e de casa de banho a preços de produtor |

| USD 254,30 mil milhões (2025) | Research Firm B | Utiliza volumes de expedição sem normalização da margem de retalho |

| USD 99,13 mil milhões (2024) | Industry Publication C | Acompanha apenas o segmento económico em 20 economias |

As diferenças resultam da amplitude do âmbito, dos pontos de preço e da cadência de atualização. Ao ancorar as estimativas em variáveis transparentes e etapas reprodutíveis, a Mordor Intelligence fornece aos decisores uma baseline fiável e equilibrada.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de móveis para quarto?

O mercado de móveis para quarto está em USD 132,49 bilhões em 2026 e deve atingir USD 165,07 bilhões até 2031.

Qual região gera a maior receita do mercado de móveis para quarto?

A Ásia-Pacífico lidera com 40,60% da receita global em 2025 e detém o CAGR regional mais rápido, de 5,67%, até 2031.

Qual categoria de produto cresce mais rapidamente no mercado de móveis para quarto?

As cômodas e penteadeiras registram o crescimento mais rápido, a um CAGR de 5,07% entre 2026 e 2031.

Como as tendências de sustentabilidade estão influenciando os materiais de móveis para quarto?

A madeira mantém a dominância com 39,45% de participação, mas os conjuntos de plástico reciclado e acrílico estão crescendo a um CAGR de 6,31% à medida que reguladores e consumidores exigem opções ecologicamente corretas.

Página atualizada pela última vez em: