Tamanho e Participação do Mercado de Móveis Residenciais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 125.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 130.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 157.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de móveis residenciais dos EUA foi avaliado em USD 125,81 bilhões em 2025 e estima-se que cresça de USD 130,57 bilhões em 2026 para atingir USD 157,2 bilhões até 2031, a uma CAGR de 3,78% durante o período de previsão (2026-2031). O crescimento se apoia na formação de domicílios impulsionada pela imigração, num boom de reformas e na crescente demanda por mobiliário multifuncional que se adapta a plantas urbanas compactas. O giro imobiliário permanece contido porque as taxas de hipoteca continuam elevadas, incentivando os proprietários a reformar e substituir móveis em vez de se mudar. O mercado de móveis residenciais dos EUA se beneficia de incentivos federais e estaduais sustentados voltados à sustentabilidade, que favorecem produtos de madeira certificados. A concorrência das importações e a volatilidade dos fretes continuam a pressionar as margens, mesmo com a automação da cadeia de suprimentos reduzindo os custos de produção para os principais fabricantes.

Principais Conclusões do Relatório

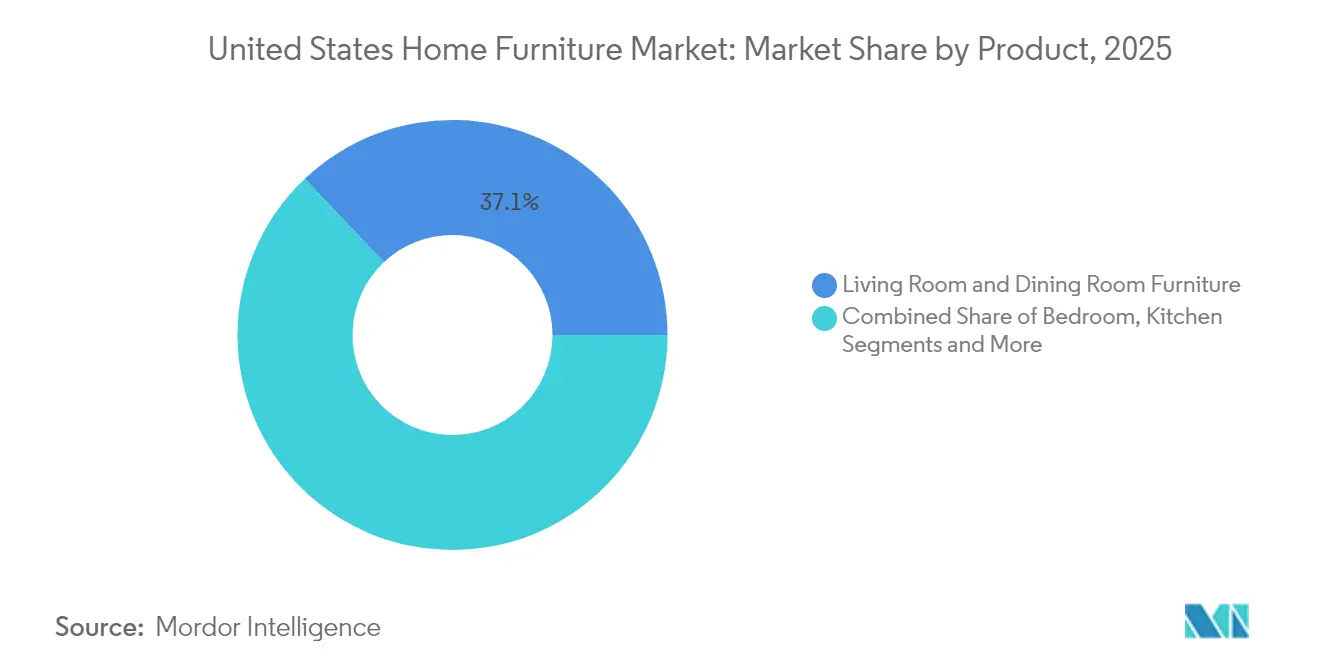

- Por categoria de produto, Móveis de Sala de Estar e Sala de Jantar lideraram com uma participação de 37,05% do mercado de móveis residenciais dos EUA em 2025; espera-se que Móveis de Quarto se expandam a uma CAGR de 4,11% até 2031.

- Por material, a Madeira capturou 62,10% do tamanho do mercado de móveis residenciais dos EUA em 2025, enquanto o segmento de Plástico e Polímero está projetado para crescer a uma CAGR de 4,6% até 2031.

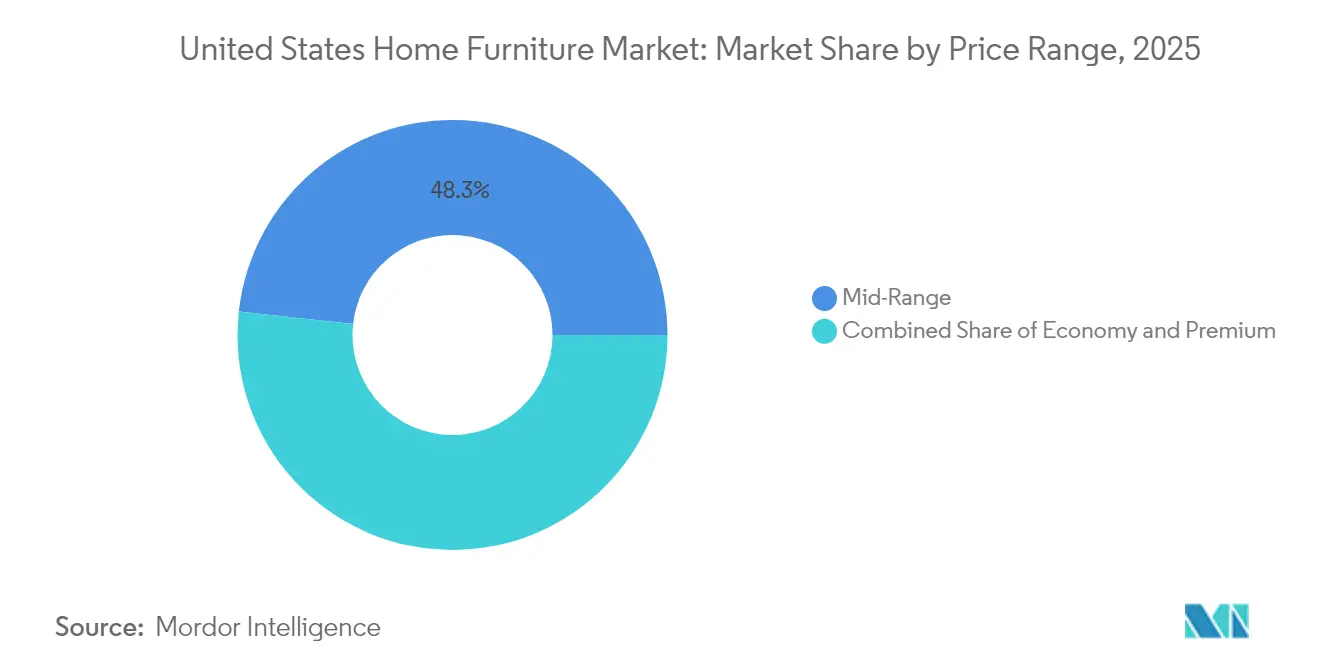

- Por faixa de preço, as ofertas Intermediárias detinham 48,25% da participação de mercado de móveis residenciais dos EUA em 2025; os produtos Premium têm previsão de registrar uma CAGR de 4,96% até 2031.

- Por canal de distribuição, as Lojas Especializadas responderam por uma participação de receita de 74,85% em 2025; o varejo Online avança a uma CAGR de 6,4% até 2031.

- Por geografia, o Oeste comandou 27,05% das vendas regionais em 2025, enquanto o Sudoeste está no caminho para uma CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhora na Acessibilidade de Condôminos Impulsiona a Demanda por Móveis Modulares e Multifuncionais | +0.8% | Metrópoles da Costa Oeste, centros urbanos do Nordeste | Médio prazo (2 a 4 anos) |

| Crescimento dos Gastos com Reformas Residenciais | +1.2% | Nacional, com concentração em metrópoles de alta renda | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado de Start-Ups de Móveis Online D2C com Logística de Devolução Gratuita | +0.6% | Nacional, adoção centrada em áreas urbanas | Médio prazo (2 a 4 anos) |

| Formação de Domicílios Liderada pela Imigração Aumentando as Primeiras Compras de Móveis | +0.9% | Cidades-porta de entrada, mercados em expansão no Cinturão do Sol | Longo prazo (≥ 4 anos) |

| Subsídios Federais/Estaduais de Sustentabilidade Acelerando a Adoção de Produtos de Madeira com Certificação Ecológica | +0.4% | Califórnia, estados do Nordeste com incentivos verdes | Longo prazo (≥ 4 anos) |

| Ferramentas de visualização de RA/RV com inteligência artificial impulsionando a conversão | +0.3% | Metrópoles voltadas à tecnologia, clusters demográficos mais jovens | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Melhora na Acessibilidade de Condôminos Impulsiona a Demanda por Móveis Modulares e Multifuncionais

As correções de preços de condomínios em vários mercados costeiros permitem que compradores de primeira viagem ingressem na propriedade imobiliária mais cedo. Essas unidades menores requerem mobiliário versátil, e os compradores gastam 23% a mais em produtos que economizam espaço do que seus equivalentes em residências unifamiliares[1]Fonte: Associação Nacional de Construtores de Residências, "Padrões de Gastos do Comprador de Imóveis 2024," nahb.org. Os Millennials preferem sofás seccionais que se separam em peças configuráveis, impulsionando a demanda por seccionais nas linhas de sala de estar. Os fabricantes agora oferecem pufes com armazenamento e mesas conversíveis que transitam do uso de trabalho para o de jantar em minutos. O mercado de móveis residenciais dos EUA obtém receita incremental à medida que os compradores de condôminos mobilam unidades inteiras em janelas de compra comprimidas.

Crescimento dos Gastos com Reformas Residenciais

Os americanos gastaram USD 603 bilhões em reformas em 2024, e os desembolsos devem atingir USD 509 bilhões em 2025, apesar do crédito mais restrito. Projetos de cozinha com média de USD 35.000 e reformas de banheiro próximas de USD 17.000 levam a atualizações coordenadas de móveis que complementam os novos acabamentos. As altas taxas de hipoteca prendem muitos proprietários às suas residências atuais, multiplicando os ciclos de reforma ao longo de períodos de posse mais longos. Os Baby Boomers respondem pela maioria dos projetos e priorizam designs de móveis adequados à idade. Armários premium e peças de jantar que combinam com interiores renovados elevam os preços médios de venda no mercado de móveis residenciais dos EUA.

Crescimento Acelerado de Start-Ups de Móveis Online D2C com Logística de Devolução Gratuita

As vendas de móveis online atingiram 29% de todos os gastos com melhorias residenciais em 2024, pois as marcas D2C eliminaram o risco por meio de devoluções gratuitas e ferramentas de visualização em realidade aumentada. Oitenta por cento dos compradores afirmam que a confiança aumenta quando podem visualizar escala e cor em experiências de realidade aumentada. Os modelos de assinatura e aluguel ganham tração urbana, oferecendo flexibilidade para inquilinos transitórios e gerando receita recorrente para as marcas. O planejamento de estoque orientado por dados encurta os prazos de entrega e minimiza as rupturas de estoque. O mercado de móveis residenciais dos EUA, assim, avança em direção a ecossistemas omnicanal que mesclam o engajamento digital com o atendimento presencial.

Formação de Domicílios Liderada pela Imigração Aumentando as Primeiras Compras

A migração internacional líquida adicionou 6 milhões de residentes entre 2021 e 2024, e os recém-chegados apresentam uma taxa de formação de domicílios de 30%. Mais de 1 milhão de novos domicílios mobilarão completamente suas residências nos próximos cinco anos, favorecendo inicialmente conjuntos de nível de entrada e, posteriormente, upgrades premium. As metrópoles do Cinturão do Sol capturam grande parte dessa demanda graças ao crescimento do emprego e à habitação acessível. As preferências culturais por grandes conjuntos de jantar e plantas para múltiplas gerações expandem a abrangência das categorias. O mercado de móveis residenciais dos EUA assim assegura um pipeline de volume duradouro, independente das tendências de natalidade doméstica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração do Mercado Imobiliário Impulsionada pelas Taxas de Juros Reduzindo as Vendas de Móveis de Alto Valor | -1.1% | Nacional, aguda em mercados costeiros de alto custo | Curto prazo (≤ 2 anos) |

| Atrasos Persistentes em Fretes e Portos Prolongando os Prazos de Entrega | -0.7% | Regiões dependentes de importações, portos da Costa Oeste | Médio prazo (2 a 4 anos) |

| Concorrência de Preços de Importação dos EUA sob o USMCA Comprimindo as Margens Domésticas | -0.6% | Regiões com forte concentração industrial, Carolina do Norte, Sudeste | Longo prazo (≥ 4 anos) |

| Crescente penetração de importações apesar das tarifas da Seção 301 | -0.8% | Nacional, concentrada nos segmentos de móveis de madeira | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração do Mercado Imobiliário Impulsionada pelas Taxas de Juros Reduzindo as Vendas de Alto Valor

Estima-se que as transações de residências existentes declinem 4,3% ano a ano no início de 2025, reduzindo as compras de móveis tipicamente associadas a mudanças de residência. Espera-se que as taxas de hipoteca superiores a 6% desincentivem compradores com orçamento limitado, impactando a demanda por conjuntos completos de quarto e sala de jantar. A confiança do consumidor atingiu mínimas de uma década, levando os domicílios a adiar atualizações discricionárias. Embora os varejistas ofereçam financiamento promocional para mitigar os preços elevados, padrões de crédito mais rígidos reduziram as taxas de aprovação. O mercado de móveis residenciais dos EUA enfrenta um cenário misto, com pedidos impulsionados por reformas compensando parcialmente o declínio na demanda relacionada a transações.

Atrasos Persistentes em Fretes e Portos Prolongando os Prazos de Entrega

As tarifas de contêineres caíram dos picos de 2021, mas ainda permanecem o dobro das normas pré-pandemia, e o congestionamento nos portos mantém as janelas de entrega em 12 a 16 semanas para muitas categorias dependentes de importações[2]Fonte: Associação de Móveis para o Lar, "Desafios Logísticos Globais Continuam," myhfa.org. Clientes que enfrentam longas esperas migram para alternativas disponíveis em estoque ou adiam compras, corroendo as taxas de conversão. Os varejistas investem em maiores reservas de estoque, aumentando as necessidades de capital de giro e os custos de armazenagem. Os fabricantes domésticos correm para obter componentes localmente ou por meio de nearshoring para o México em busca de confiabilidade. O mercado de móveis residenciais dos EUA arca com despesas logísticas incrementais que comprimem as margens, a menos que sejam repassadas ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Linhas de Espaços de Convivência Versáteis Ancoram as Vendas

Os Móveis de Sala de Estar e Sala de Jantar responderam por 37,05% da participação de mercado de móveis residenciais dos EUA em 2025, sublinhando o papel central dos espaços coletivos. Os designs de planta aberta incentivam assentos seccionais coordenados, consoles de mídia e conjuntos de jantar que proporcionam continuidade visual entre zonas conectadas. Os fabricantes integram tecidos resistentes a manchas e plantas modulares para atender às demandas de estilo de vida por flexibilidade e fácil manutenção. Os Móveis de Quarto registram o crescimento mais rápido, a uma CAGR de 4,11%, à medida que os consumidores atualizam colchões, mesinhas de cabeceira e guarda-roupas que agora funcionam também como cenários para o trabalho remoto. A conscientização sobre o bem-estar do sono impulsiona pares de colchões premium combinados com bases ajustáveis e cabeceiras habilitadas para tecnologia.

A dominância da sala de estar persiste porque o entretenimento por streaming mantém os domicílios em casa com mais frequência, impulsionando os ciclos de substituição de sofás e reclinadores sujeitos ao uso diário. As categorias de jantar recuperam o impulso após as perturbações da pandemia, à medida que os consumidores retomam os encontros em casa. Os gastos com quarto se beneficiam do financiamento agrupado, que permite aos compradores completar os conjuntos em vez de adquirir peças avulsas. Nichos emergentes, como híbridos de penteadeira e escrivaninha conversíveis, aproveitam a tendência do trabalho em casa sem sacrificar o espaço no piso. Em todas as categorias, o mercado de móveis residenciais dos EUA favorece designs que transitam facilmente entre necessidades de lazer, jantar e profissionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Material: A Madeira Mantém o Prestígio em Meio aos Avanços dos Polímeros

A Madeira garantiu 62,10% da receita de 2025 graças ao calor tátil, ao fornecimento renovável e às narrativas favoráveis de carbono verificadas sob os protocolos FSC. Mesas de jantar de carvalho maciço e armações de quarto em nogueira ancoram as linhas premium voltadas a compradores que buscam durabilidade de heirloom. As peças de Plástico e Polímero crescem a uma CAGR de 4,6%, pois os compósitos reciclados e as resinas de base biológica superam o estigma histórico relacionado à fragilidade percebida. A moldagem por injeção agora produz silhuetas elegantes impossíveis com a marcenaria tradicional, abrindo reinterpretações de design de meados do século a preços acessíveis. As linhas de Metal se mantêm estáveis ao capitalizar a estética industrial e a durabilidade para ambientes externos.

Os choques na cadeia de suprimentos estimulam o interesse em madeiras duras domésticas, reduzindo a dependência dos voláteis fluxos de compensado asiático. As campanhas de educação do consumidor promovidas pelo Conselho de Móveis Sustentáveis elevam a conscientização sobre acabamentos com baixo teor de COV e limites de formaldeído. Os inovadores de polímeros destacam a reciclabilidade de circuito fechado, alinhando-se aos crescentes valores ecológicos da Geração Z. As construções híbridas misturam folheados de madeira com núcleos de polímero, reduzindo custos sem comprometer a autenticidade da superfície. As escolhas de materiais, portanto, se diversificam enquanto a madeira continua a ancorar as narrativas das marcas em torno da habilidade artesanal dentro do tamanho do mercado de móveis residenciais dos EUA.

Por Faixa de Preço: A Premiumização Ganha Impulso

As coleções Intermediárias capturaram 48,25% das vendas em 2025, equilibrando a engenharia de valor e o design refinado para os domicílios do mercado principal. A fadiga inflacionária empurra compradores exigentes em direção aos segmentos Premium, que prometem longevidade, e esse segmento avança a uma CAGR de 4,96% até 2031. As marcas justificam as etiquetas de preço mais altas oferecendo acabamentos personalizáveis, portas de carregamento integradas e garantias vitalícias de hardware. As linhas Econômicas perdem participação para importações de marca própria que comprimem as margens das redes de desconto tradicionais. As promoções de juros diferidos ajudam a preencher as lacunas de acessibilidade, mantendo o volume fluindo entre os segmentos.

As plataformas de revenda destacam os maiores valores residuais dos produtos premium, reforçando o pensamento de compra única entre os consumidores ecologicamente conscientes. As marcas D2C aproveitam as ferramentas de configuração online para entregar opções sob medida com marcações inferiores às das lojas boutique. O prazo de garantia surge como um fator decisivo, com cobertura de dez anos sendo agora comum em colchões e sofás premium. Os centros de riqueza regional ao longo das costas registram penetração premium desproporcional, enquanto os mercados do interior orientados ao valor tendem para o segmento intermediário. O tamanho do mercado de móveis residenciais dos EUA, portanto, é segmentado por linhas de renda, embora as tendências apontem para o investimento em qualidade em detrimento da substituição frequente.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: O Omnicanal Ocupa o Centro das Atenções

As Lojas Especializadas mantiveram 74,85% de participação de receita em 2025 ao combinar exposições táteis com consultas de design que continuam sendo persuasivas para decisões de alto valor. Muitas agora integram quiosques de corredor infinito e planejadores de realidade virtual para mesclar a amplitude digital com a validação presencial. Os canais Online, no entanto, avançam rapidamente a uma CAGR de 6,4%, pois redes melhoradas de última milha permitem entregas programadas no cômodo de escolha do cliente para itens volumosos. Os centros de material de construção e os clubes de atacado capturam compras por impulso de peças decorativas, mas têm dificuldade em igualar as experiências de visualização oferecidas pelos líderes online. As jornadas híbridas dominam, com 45% dos compradores pesquisando online antes de comprar na loja.

O checkout móvel deve ser sem atrito, pois a maioria dos pedidos da Wayfair Inc. se origina em telefones; os varejistas, portanto, investem em carregamentos de página mais rápidos e integrações de pagamento com um toque. Consultores de design por chat ao vivo e motores de recomendação orientados por inteligência artificial elevam as taxas de anexação online. As lojas físicas implementam códigos QR que transferem o conteúdo do carrinho para os telefones dos clientes para conclusão posterior, unificando os canais. A visibilidade do estoque em toda a rede de lojas permite a retirada no mesmo dia, atendendo às expectativas de imediatismo. O mercado de móveis residenciais dos EUA recompensa os varejistas que apresentam preços, disponibilidade e serviço consistentes, independentemente do ponto de entrada.

Análise Geográfica

O Oeste reivindicou 27,05% do tamanho do mercado de móveis residenciais dos EUA em 2025, impulsionado pelas altas rendas da Califórnia e pelos rígidos códigos de sustentabilidade que estimulam a demanda por coleções de madeira certificada. Centros de riqueza centrados em tecnologia, como San Francisco e Seattle, adotam compras habilitadas por realidade aumentada mais rapidamente do que outras regiões, estabelecendo referências digitais que se propagam por todo o país. A proximidade com os portos do Pacífico facilita os fluxos de importação, embora o congestionamento recente motive o investimento em centros de distribuição no Sul da Califórnia que encurtam a distância da última milha. Os condomínios urbanos de planta aberta impulsionam vendas fortes de sistemas modulares de sala de estar projetados para flexibilidade em plantas compactas. A liderança de estilo da costa oeste frequentemente se irradia para os estados do interior dentro de dois ciclos de produto, reforçando o papel de formador de tendências da região.

O Sudoeste registra o CAGR mais rápido, de 5,18%, até 2031, pois migrantes e realocações corporativas alimentam a formação contínua de domicílios. As metrópoles do Texas, como Dallas e Austin, registram ganhos populacionais de dois dígitos que se traduzem diretamente em demanda por móveis nos segmentos intermediário e premium. O clima ameno durante todo o ano expande as categorias de vida ao ar livre, impulsionando a demanda por assentos e conjuntos de jantar resistentes às intempéries. As influências culturais hispânicas favorecem grandes móveis para reuniões familiares, ampliando o tamanho dos pedidos de sala de jantar. Os regimes fiscais favoráveis aos negócios atraem fabricantes que buscam centros de distribuição no centro dos EUA, ancorando ainda mais as cadeias de suprimentos de móveis na região.

O Nordeste, o Sudeste e o Meio-Oeste exibem dinâmicas variadas moldadas por mudanças demográficas, herança industrial e clima. O Nordeste mantém a força do segmento premium apesar do crescimento populacional mais lento, porque a frequência de reformas permanece alta nos imóveis antigos. O Sudeste aproveita as vantagens logísticas e um cluster de estofados existente na Carolina do Norte, apoiando ciclos de reabastecimento mais rápidos para redes nacionais. O Meio-Oeste enfrenta a emigração, mas mantém fortes redes de lojas especializadas em Chicago e Minneapolis que atendem a clientes regionais que buscam artesanato de qualidade. Essas regiões mantêm o mercado de móveis residenciais dos EUA diversificado e resiliente contra choques localizados.

Análise da cadeia de valor

A cadeia de valor de móveis residenciais nos EUA começa com o fornecimento de matérias-primas e componentes, incluindo madeira maciça, painéis de madeira reconstituída, espuma, têxteis, ferragens e acabamentos, que alimentam a fabricação doméstica e os produtos acabados importados. Produtores e montadores nacionais complementam os insumos com componentes vindos do exterior, enquanto entidades setoriais como a American Home Furnishings Alliance (AHFA), a Association of Woodworking and Furnishings Suppliers (AWFS) e a International Wood Products Association (IWPA) conectam fornecedores, fabricantes e prioridades regulatórias em todo o ecossistema. As restrições de mão de obra e de capacidade nos insumos a montante têm ficado mais evidentes, incluindo o fechamento de fábricas têxteis nos EUA entre 2024 e 2025, o que restringiu a disponibilidade de estofamento e tecidos em algumas categorias.

As operações intermediárias incluem fábricas de móveis estruturais e estofados, importadores de móveis acabados e distribuidores que gerenciam a consolidação, a embalagem e o controle de qualidade antes da entrega ao varejo. As lojas especializadas em móveis continuam sendo o principal canal de venda a jusante em 2025, e os players online continuam a se expandir, dependendo de transportadoras de encomendas, LTL e transportadoras especializadas em móveis para entregas volumosas e devoluções. A logística continua sendo um ponto de atrito importante, com o congestionamento portuário e a volatilidade do frete prolongando os prazos de entrega para categorias com forte dependência de importação. O planejamento diante das interrupções portuárias no final de 2024 levou os importadores a criar estoques de segurança e a redirecionar volumes para portos alternativos, transferindo o congestionamento para as redes ferroviárias e de armazenagem domésticas. Varejistas e fabricantes responderam racionalizando o sortimento em direção a SKUs de maior giro, mantendo mais estoque de segurança para os produtos mais vendidos e aumentando o fornecimento nearshore sempre que viável, para estabilizar os níveis de serviço e reduzir as oscilações de capital de giro associadas a prazos de trânsito incertos.

Cenário Competitivo

Três grandes transações redefiniram a economia de escala: a aquisição de USD 2,2 bilhões da Steelcase pela HNI, a aquisição de USD 5 bilhões da Mattress Firm pela Tempur Sealy International e o programa de expansão omnicanal de USD 2,2 bilhões da IKEA. Os consolidadores visam garantir alavancagem de compras, logística unificada e amplitude de sortimento entre categorias. Ashley Furniture Industries investiu USD 2 bilhões desde 2017 em automação nos EUA, implantando quase 500 robôs que aumentam o rendimento e mitigam a escassez de mão de obra[4]Fonte: Ashley Furniture Industries, "Visão Geral dos Investimentos em Automação," ashleyfurniture.com. Apesar dos movimentos de escala, apenas 3% das marcas oferecem realidade aumentada nativa, deixando espaço de diferenciação para os pioneiros digitais. Os entrantes diretos ao consumidor exploram o alcance das mídias sociais e os fluxos de produtos personalizáveis para corroer a fidelidade às lojas tradicionais.

A pressão de preços das importações persiste, pois os produtores chineses contornam as tarifas transferindo a montagem final para o Vietnã e a Indonésia. As empresas domésticas reagem com programas de entrega rápida prometendo entregas em menos de duas semanas, viabilizados por estoques estrategicamente localizados. As credenciais de sustentabilidade tornam-se requisitos indispensáveis em licitações de hospitalidade e governamentais, impulsionando a adoção generalizada das certificações BIFMA LEVEL e GREENGUARD. As start-ups de móveis por assinatura permanecem um nicho, mas despertam interesse entre os locatários mais jovens que valorizam a flexibilidade em detrimento da propriedade, levando os incumbentes a pilotar modelos de locação. A intensidade competitiva, portanto, abrange custo, velocidade, sustentabilidade e experiência, com poucos players se destacando em todos os quatro.

Os especialistas de nicho conquistam terreno defensável por meio do artesanato localizado, narrativas de madeira recuperada ou técnicas de estofamento tradicionais. Ao mesmo tempo, as ferramentas de inteligência artificial para previsão de demanda e marketing hiperpersonalizado ganham tração entre redes de médio porte que visam fechar a lacuna de dados com os gigantes do comércio eletrônico. Os novos pontos Plan & Order da IKEA ilustram como as pegadas físicas podem diminuir enquanto os serviços de design se expandem, reduzindo os custos fixos por venda. O programa de etiquetagem da Wayfair Inc., "Wayfair Verified", sinaliza um impulso em direção a métricas de qualidade consistentes que podem elevar as expectativas dos consumidores em geral. No geral, o mercado de móveis residenciais dos EUA recompensa as empresas ágeis que escalam de forma sustentável e digitalizam as interações com os clientes sem abandonar os atributos tangíveis da marca.

Líderes do Setor de Móveis Residenciais dos Estados Unidos

Inter IKEA Holding B.V.

Williams-Sonoma Inc. (Pottery Barn, West Elm)

Wayfair Inc.

Ashley Furniture Industries

La-Z-Boy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A customização e a capacidade de entrega rápida se destacam como alavancas de crescimento nas categorias modulares e de estofados, à medida que os consumidores buscam configurações personalizáveis, tecidos de alto desempenho e duráveis, e visuais coordenados atrelados a projetos de reforma. Os sinais de investimento observados em 2025-2026 apontam para um foco renovado na capacidade doméstica e na reposição mais rápida, incluindo o início da fabricação doméstica pela Peachtree Works em Candor, Carolina do Norte, em dezembro de 2025, utilizando cerca de 400.000 pés quadrados para apoiar as marcas Braxton Culler e Classic Home, além de múltiplos projetos em 2026 que ampliam a capacidade produtiva na Carolina do Norte. Em março de 2026, a Universal Furniture inaugurou uma fábrica de estofados de 200.000 pés quadrados no condado de Burke, com roteadores CNC avançados e corte automatizado, enquanto a Davis Furniture expandiu seu campus em High Point por meio da compra de um edifício de 124.000 pés quadrados e do início das obras para espaço adicional de manufatura avançada e showroom.

Também existem oportunidades onde a venda habilitada por tecnologia se encontra com o controle de devoluções, à medida que a penetração online de móveis aumenta e os compradores buscam mais confiança antes da finalização da compra. Varejistas que implementam visualização de ambientes em realidade aumentada (RA), dados de produtos mais robustos e descoberta assistida por IA conseguem reduzir o atrito nas devoluções e aumentar a adesão a itens complementares (entrega, planos de proteção, peças combinadas) ao longo das jornadas omnicanal, ao mesmo tempo em que continuam a aproveitar os pontos fortes das lojas especializadas em consultoria e validação tátil. Do lado da oferta, marcas com linhas de produtos à base de madeira que aliam alegações de sustentabilidade a um fornecimento verificável conseguem atender melhor à demanda por acabamentos com baixo teor de COV e alinhar-se aos requisitos de compras corporativas. A incerteza no frete e as oscilações de custo impulsionadas por tarifas aumentam ainda mais o retorno da integração vertical, de bases de fabricação localizadas e de pools de estoque posicionados regionalmente, que sustentam programas de entrega em duas semanas ou menos, sem expor demasiadamente as operações a prazos de importação mais longos.

Desenvolvimentos recentes do setor

- Março de 2026: a Universal Furniture inaugurou uma unidade de estofados de 200.000 pés quadrados no condado de Burke, Carolina do Norte, substituindo uma unidade menor em Conover e adicionando capacidade de corte CNC e automatizado. A expansão fortalece o controle de prazos de entrega domésticos para sortimentos voltados a estofados e apoia uma reposição mais rápida para varejistas que priorizam programas de entrega rápida.

- Agosto de 2025: a HNI Corporation concordou em adquirir a Steelcase por cerca de 2,2 bilhões de USD, criando uma plataforma combinada maior em várias categorias de móveis, com escala adicional em compras e distribuição. A transação reforça a consolidação em curso, que pode reformular o poder de negociação com fornecedores e parceiros de canal.

- Outubro de 2024: a Flexsteel transferiu volumes de importação de portos da Costa Leste para portos da Costa Oeste em antecipação a possíveis interrupções portuárias relacionadas a questões trabalhistas. O redirecionamento evidenciou como o planejamento logístico e a formação de estoques de segurança podem alterar substancialmente a confiabilidade das entregas e as necessidades de capital de giro para linhas de móveis dependentes de importação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos móveis residenciais vendidos nos Estados Unidos para uso doméstico, em todos os cômodos comuns de uma casa, e em canais de compra offline e online. Tratamos o mercado como o valor de vendas gerado por produtos de móveis adquiridos para ambientes residenciais.

Exclusões do escopo: excluímos itens domésticos que não são móveis, como grandes eletrodomésticos, eletrônicos residenciais e a maioria dos acessórios de decoração, que normalmente não são classificados como móveis.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Escritório Doméstico

- Móveis de Banheiro

- Móveis de Exterior

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Material de Construção

- Lojas Especializadas em Móveis (incluindo pontos de venda exclusivos de marcas)

- Online

- Outros Canais de Distribuição (incluem hipermercados, supermercados, televendas, clubes de atacado, lojas de departamento, etc.)

- Por Geografia

- Nordeste

- Sudeste

- Meio-Oeste

- Sudoeste

- Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama inicial de demanda e oferta do mercado de móveis residenciais nos EUA, antes de qualquer modelagem numérica. Baseamo-nos em conjuntos de dados públicos, como estatísticas de varejo e manufatura do US Census Bureau, séries de despesas de consumo pessoal do BEA, dados de inflação do BLS para normalizar preços, e dados comerciais do USITC referentes a importações e exportações de móveis.

Além disso, analisamos relatórios corporativos e apresentações a investidores para entender o mix de produtos e o contexto de receita, e também utilizamos sites de associações setoriais e imprensa especializada para validar tendências, incluindo mudanças na participação do e-commerce e alterações na demanda ligada ao setor habitacional. Quando necessário, foram utilizadas assinaturas pagas de plataformas de dados financeiros e inteligência de mercado, bancos de dados de patentes e visões detalhadas de embarques de importação e exportação para verificar o escopo e o momento dos produtos. Esses exemplos são ilustrativos, e muitas outras fontes também foram consultadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em conversas com fabricantes, proprietários de marcas, distribuidores e grandes varejistas, validando em seguida os fatores de demanda com especialistas de canal e de categoria. Também verificamos pontos de vista em importantes polos de demanda dos EUA e nas conexões de fornecimento, pois preços, ciclos de estoque e exposição a importações podem variar por região e por tipo de móvel.

As respostas dos entrevistados ajudaram a esclarecer onde as mudanças no mix de canais no mercado dos EUA tendem a aparecer primeiro, por exemplo, quando a participação do e-commerce aumenta, e quais subcategorias de móveis são consistentemente tratadas como móveis, em vez de itens domésticos correlatos, pelos diferentes agentes do setor.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 31% | |

| Players menores: 15% | Gerentes: 56% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down, na qual sinais de gastos do consumidor nos EUA, indicadores de varejo e manufatura, e fluxos comerciais são utilizados para reconstituir o universo endereçável de móveis residenciais em termos de valor, ajustado posteriormente para relevância de categoria. Para manter o total fundamentado, os resultados são corroborados com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas por proxies de unidades, consolidações de fornecedores e canais para algumas categorias principais, e verificações com distribuidores onde há lacunas.

Entre os insumos relevantes no modelo estão os números de construção de novas moradias e vendas de imóveis existentes, como verificação direcional dos ciclos de mudança e reposição; a inflação de preços de móveis e artigos para o lar, como controle do crescimento de valor; as tendências de participação de importações, que influenciam a disponibilidade e os preços; as mudanças na penetração do e-commerce, que afetam o mix de canais; e os padrões de intensidade promocional, que podem comprimir os preços médios de venda realizados. Onde uma verificação cruzada bottom-up não conseguiu cobrir adequadamente categorias menores, utilizamos premissas conservadoras de participação, que foram posteriormente testadas em chamadas com especialistas de categoria e de canal.

Para a previsão, foi utilizada análise de cenários, com um caso-base ancorado nas expectativas de consenso das entrevistas quanto à normalização da demanda, à movimentação de preços e ao comportamento de estoque nos canais, e, em seguida, os cenários foram combinados em uma única trajetória de previsão. Quando os insumos apontavam em direções conflitantes, revisitamos as premissas e reconferimos o momento das séries de dados antes de finalizar os resultados.

Validação de dados e ciclo de atualização

A validação é realizada por meio de triangulação em etapas, na qual os totais modelados são comparados com sinais independentes, como séries de gastos do consumidor, desempenho de categorias de varejo e movimentações de valor comercial. Se as variações estiverem fora das faixas esperadas, os fatores causadores são rastreados até questões de preço, mix de canais ou alinhamento de escopo, e as premissas são então ajustadas e reconferidas.

Antes da aprovação final, o trabalho passa por revisões analíticas em múltiplas etapas, que buscam identificar rupturas de tendência, efeitos inflacionários incomuns e quaisquer saltos ano a ano que não sejam sustentados por indicadores externos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças tarifárias abruptas, choques de demanda significativos ligados ao setor habitacional, ou alterações sustentadas nos custos de importação. Imediatamente antes da entrega, realizamos uma revisão final para garantir que os lançamentos públicos mais recentes estejam refletidos no modelo.

Tamanho do mercado de móveis residenciais dos EUA da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para móveis residenciais nos EUA podem variar consideravelmente, mesmo quando medem a mesma categoria principal. A maior parte dessa variação decorre do que cada publicador inclui no escopo, de como tratam preços e inflação, e se os números refletem gastos do consumidor ou vendas do setor.

A maior diferença geralmente vem da cobertura de produtos correlatos e da base de valor, uma vez que a Mordor Intelligence contabiliza o valor de vendas de móveis residenciais, mas não inclui categorias mais amplas de gastos do consumidor, como artigos para o lar e revestimentos de piso, que podem elevar os totais quando agrupados em uma única linha.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 125,81 bilhões de USD (2025) | |

| Plataforma de Dados do Setor A | 257,23 bilhões de USD (2025) | Utiliza um construto de gastos do consumidor que inclui móveis, artigos para o lar e revestimentos de piso, o que amplia a cesta além das vendas exclusivas de móveis e pode misturar categorias que não são móveis. |

| Consultoria Regional B | 91,10 bilhões de USD (2024) | Utiliza uma definição mais restrita de móveis domésticos, com diferentes limites de categoria e um ano-base diferente, podendo tratar os canais e as divisões por usuário final de forma que exclui partes do mercado varejista mais amplo de móveis residenciais. |

A comparação mostra que o mesmo rótulo pode ocultar cestas diferentes e bases de valor diferentes. Ao manter o escopo restrito a produtos de móveis para uso doméstico, e ao verificar a movimentação de preços e os sinais de demanda ano a ano, a estimativa permanece rastreável a insumos claros e etapas replicáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de móveis residenciais dos EUA em 2031?

Espera-se que o setor atinja USD 157,2 bilhões até 2031, refletindo uma CAGR de 3,78% ao longo do período de previsão.

Qual é o tamanho do mercado de móveis residenciais dos EUA em 2026?

O mercado é estimado em USD 130,57 bilhões em 2026.

Qual categoria de produto lidera atualmente as vendas?

Móveis de Sala de Estar e Sala de Jantar ocupam a primeira posição com 37,05% de participação de receita em 2025.

Qual região está crescendo mais rapidamente?

O Sudoeste está projetado para registrar uma CAGR de 5,18% até 2031, graças à forte migração e à formação de domicílios.

Com que velocidade os canais online estão se expandindo?

As vendas de móveis online avançam a uma CAGR de 6,4%, a mais alta entre os canais de distribuição.

Qual material domina a fabricação?

A madeira permanece o material líder, respondendo por 62,10% das vendas de 2025, devido à preferência dos consumidores por estética natural e fornecimento certificado.

Página atualizada pela última vez em: