Tamanho e Participação do Mercado de Camas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Camas Inteligentes por Mordor Intelligence

O tamanho do mercado de camas inteligentes em 2026 é estimado em USD 3,37 bilhões, crescendo a partir do valor de 2025 de USD 3,21 bilhões, com projeções para 2031 mostrando USD 4,28 bilhões, crescendo a um CAGR de 4,92% no período de 2026-2031. O interesse elevado em bem-estar conectado, a implantação de infraestrutura de IoT em ambientes de saúde e a rápida inovação em tecnologia de sensores estão transformando as camas inteligentes de uma novidade em produtos mainstream para saúde e consumo. Grandes redes hospitalares enxergam as camas como um caminho para reduzir reinternações, enquanto domicílios focados em bem-estar as veem como um hub de saúde cotidiano. Os fabricantes estão captando novas receitas ao agrupar assinaturas de software que desbloqueiam análises e coaching personalizado de sono, e ao adaptar kits de integração que se conectam diretamente aos prontuários eletrônicos hospitalares. A intensidade competitiva está aumentando à medida que fabricantes de equipamentos médicos, marcas de eletrônicos de consumo e plataformas de casa inteligente miram a mesma oportunidade, impulsionando ciclos de produto mais rápidos e conjuntos de recursos mais ricos que tornam o mercado de camas inteligentes um dos segmentos mais dinâmicos dos equipamentos de saúde conectada.

Principais Conclusões do Relatório

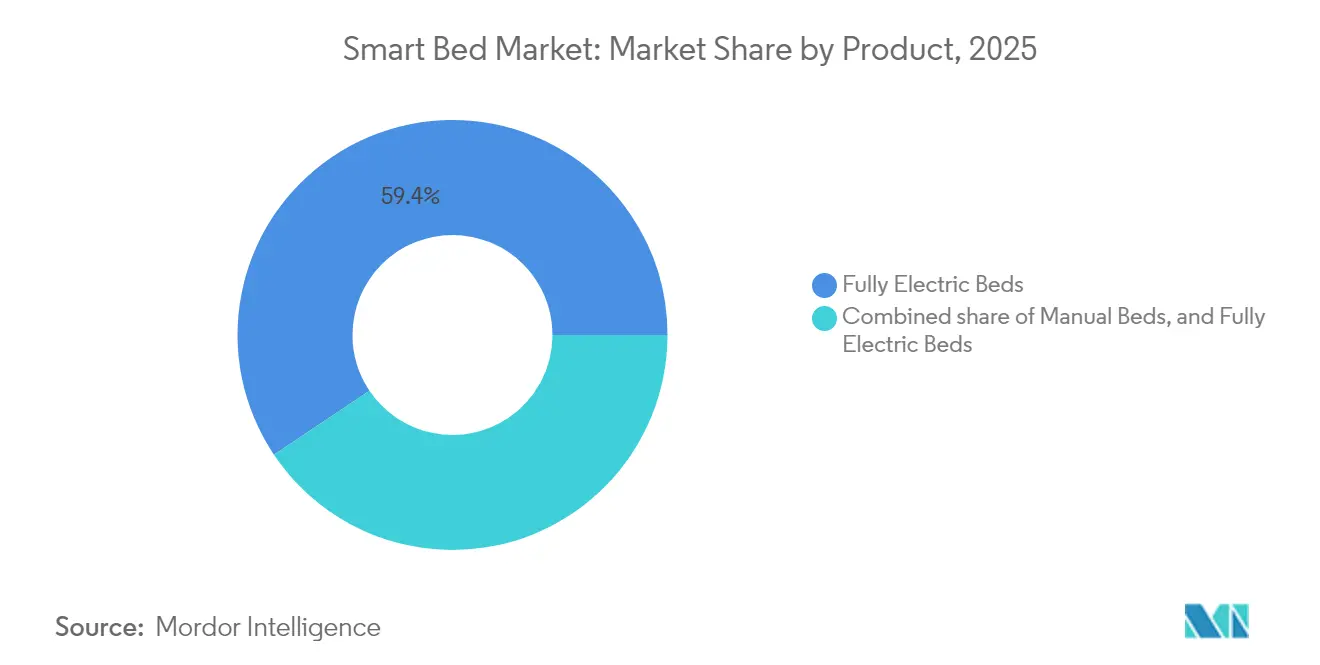

- Por categoria de produto, as camas totalmente elétricas lideraram com 59,40% de participação na receita em 2025, enquanto o segmento avança a um CAGR de 4,55% até 2031.

- Por usuário final, o segmento comercial detinha 64,30% da participação no mercado de camas inteligentes em 2025; o segmento residencial deve expandir a um CAGR de 5,95% entre 2026-2031.

- Por canal de distribuição, o segmento B2B/Projetos representou 39,30% da receita de 2025, mas o canal B2C deve crescer mais rapidamente, a um CAGR de 6,45% até 2031.

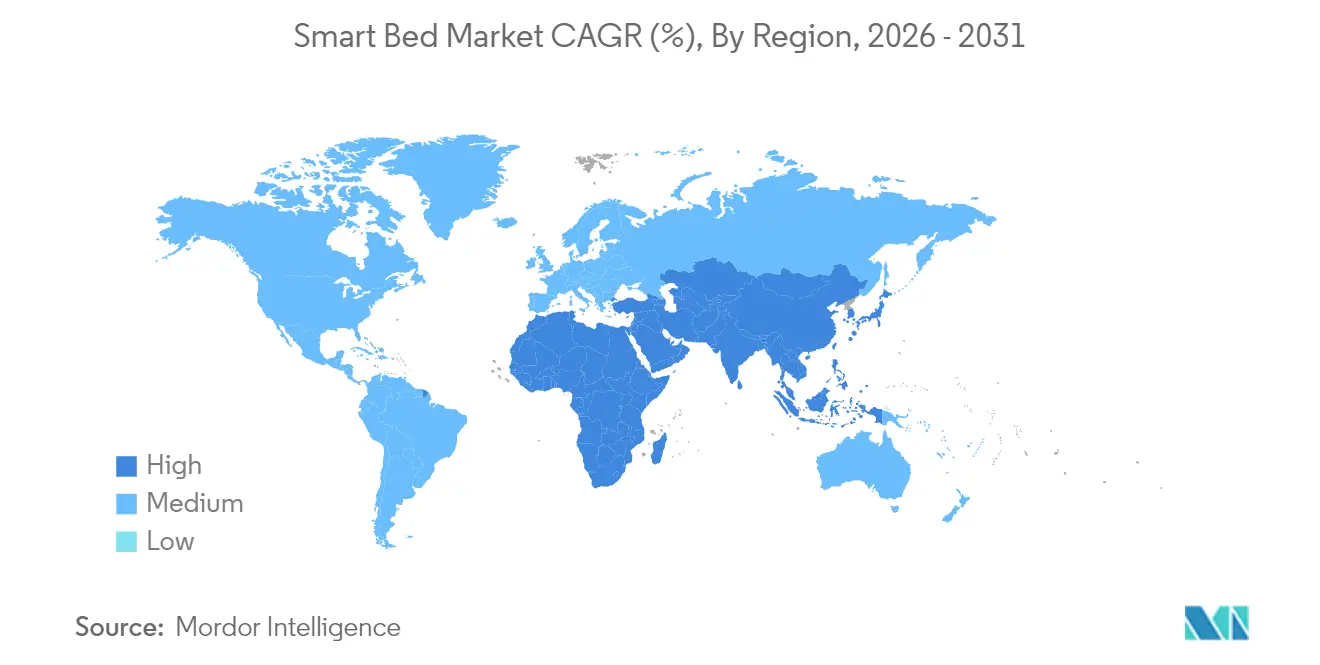

- Por geografia, a América do Norte comandou 41,60% do tamanho do mercado de camas inteligentes em 2025, enquanto a Ásia-Pacífico está posicionada para a expansão mais rápida, a um CAGR de 6,15% durante o mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Camas Inteligentes*

| Fator Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de Cuidados Pós-Agudos Habilitada por IoT | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Implantação de Camas Ajustáveis Inteligentes em Hotéis Premium na Hotelaria de Luxo | +0.8% | Global, com concentração nos mercados de luxo da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento Populacional e Diretrizes de Saúde Governamentais Impulsionando a Atualização de Camas em Cuidados de Longa Duração | +1.4% | Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Aumento das Vendas de Camas com Rastreamento de Sono por IA via Comércio Eletrônico na China e Coreia do Sul | +0.6% | China, Coreia do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Integração de APIs de Camas Inteligentes com Prontuários Eletrônicos Hospitalares: Automatizando a Captura de Sinais Vitais | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento dos Gastos em Tecnologia do Sono | +0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Cuidados Pós-Agudos Habilitada por IoT

As camas inteligentes estão redefinindo a forma como os cuidadores monitoram os pacientes após a saída da ala de cuidados agudos. Sensores integrados rastreiam frequência cardíaca, respiração, movimentação e qualidade do sono, transmitindo essas informações diretamente para os prontuários hospitalares sob o padrão de interoperabilidade ISO/IEEE 11073-10206 [1]H. Daanen et al., "Arquitetura de Biomonitoramento Sem Fio para Camas Inteligentes," Springer, springer.com. Um piloto multifacilidades de 2024 — projetado para testar se o monitoramento contínuo baseado em cama poderia reduzir os retornos em 30 dias — constatou que o grupo com camas conectadas registrou uma queda de 23% nas reinternações em comparação com pacientes equivalentes tratados no ano anterior. Os pesquisadores buscaram determinar se alertas em tempo real permitiriam que os clínicos interviessem ao primeiro sinal de problema, em vez de aguardar as rondas programadas de sinais vitais. Trabalhos paralelos publicados no mesmo ano mostraram que o hardware de biomonitoramento sem fio pode substituir os eletrodos fixos, dando aos pacientes maior liberdade de movimento enquanto ainda alimenta dados contínuos para a equipe de cuidados [2]ISO. "ISO/IEEE FDIS 11073-10206." sls.se. Em conjunto, esses resultados apontam para um modelo de cuidado em que alertas proativos — e não a burocracia de reinternação — orientam o fluxo de trabalho, tudo isso em conformidade com as diretrizes da FDA para segurança e integridade de dados.

Implantação de Camas Ajustáveis Inteligentes em Hotéis Premium

Hotéis boutique e propriedades de destaque em grandes cidades estão reimaginando o sono como uma alavanca de receita, integrando camas conectadas que ajustam automaticamente a firmeza, a temperatura da superfície e o suporte lombar ao ritmo circadiano de cada hóspede. As propriedades relatam aumentos de até 15% nas tarifas diárias após a introdução da tecnologia, apoiados por check-in via aplicativo que armazena as preferências de sono em toda a rede. A curva de adoção é mais acentuada em resorts boutique, onde recursos exclusivos de bem-estar se traduzem rapidamente em maiores taxas de reserva e pontuações de satisfação mais elevadas, confirmando que a experiência, e não o preço, orienta o segmento premium do mercado [3]EHL Hospitality Insights. "Principais Tendências de Tecnologia em Hotelaria para Observar em 2025." ehl.edu. Painéis de gestão de frota baseados em nuvem também ajudam os operadores a programar manutenção preditiva, prolongando a vida útil dos ativos e protegendo a consistência da marca. Períodos de retorno curtos estão impulsionando implantações em destinos de resorts na Ásia-Pacífico e em retiros de bem-estar europeus, conferindo ao mercado de camas inteligentes um vibrante subsegmento comercial premium que prospera na diferenciação experiencial, e não na competição por custo.

Envelhecimento Populacional e Diretrizes de Saúde Governamentais

Formuladores de políticas no Japão, na França e em vários estados dos EUA estão incentivando casas de repouso a monitorar digitalmente os residentes à medida que a escassez de pessoal se intensifica. Camas inteligentes equipadas com detecção de quedas e alertas de incontinência reduzem as rondas manuais, liberando os cuidadores para tarefas de maior contato humano. Subsídios governamentais para tecnologias que promovem o envelhecimento no próprio lar estão impulsionando a adoção além dos ambientes institucionais para residências privadas de idosos, ampliando o mercado de camas inteligentes. Os fabricantes respondem com modelos que integram trilhos de apoio para levantamento, ajustes ativados por voz e roteamento de chamadas de emergência. Esses recursos para cuidados de idosos são cada vez mais padrão, e não opcionais, sustentando uma demanda de longo prazo que supera os curtos ciclos de renovação de equipamentos.

Vendas de Camas com Rastreamento de Sono por IA via Comércio Eletrônico

Os marketplaces online na China e na Coreia do Sul aceleram a adoção pelo consumidor ao eliminar as margens do varejo e fornecer acesso imediato a atualizações de firmware. As marcas coletam dados de uso granulares que alimentam melhorias nos algoritmos, criando um ciclo de retroalimentação que impulsiona atualizações anuais de produtos. Transmissões ao vivo de comércio social demonstram mapeamento de pressão em tempo real e integrações com casas inteligentes, convertendo espectadores em compradores em minutos. A logística de baixa barreira e a precificação transparente reduzem os custos de entrada no mercado, permitindo que novos participantes menores testem recursos como coaching de postura em tempo real e supressão de ronco processada localmente. Esse canal ágil é agora o contribuinte mais rápido para o crescimento absoluto do volume de unidades, mantendo o mercado de camas inteligentes firmemente em sua vanguarda de inovação.

Análise de Impacto das Restrições do Mercado de Camas Inteligentes*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congelamentos Orçamentários em Hospitais Públicos Atrasando os Ciclos de Substituição | -0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Custos de Conformidade de Conectividade em Nuvem Impulsionados pelo RGPD | -0.5% | Europa, com implicações globais para fornecedores multinacionais | Curto prazo (≤ 2 anos) |

| Taxas de Falha de Sensores Induzidas por Umidade | -0.3% | Global, com maior impacto em regiões tropicais e subtropicais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamentos Orçamentários em Hospitais Públicos Atrasando os Ciclos de Substituição

As pressões fiscais decorrentes dos impactos pós-pandemia obrigam os sistemas públicos europeus e norte-americanos a estender a vida útil das camas em até 15 anos. As frotas envelhecidas carecem de sensores modernos e não conseguem se conectar aos prontuários eletrônicos, ampliando a lacuna entre as enfermarias públicas e as instalações de financiamento privado. Os fabricantes agora comercializam tapetes de sensores retrofit e gateways de encaixe, mas essas soluções parciais capturam apenas sinais vitais básicos e omitem os recursos de conforto orientados por software. O ambiente de dois níveis resultante desacelera o crescimento de volume no maior segmento de compradores institucionais, embora também estimule a inovação em complementos modulares que podem ser posteriormente migrados para estruturas totalmente inteligentes.

Custos de Conformidade de Conectividade em Nuvem Impulsionados pelo Regulamento Geral de Proteção de Dados (RGPD)

Os dados biométricos transmitidos pelas camas inteligentes se qualificam como informações sensíveis sob o Regulamento Geral de Proteção de Dados (RGPD), exigindo criptografia de ponta a ponta, fluxos de trabalho de consentimento granular e minimização de dados. A engenharia de conformidade absorve recursos significativos de P&D, aumentando os custos e prolongando os ciclos de certificação. Empresas menores com infraestrutura jurídica mínima enfrentam barreiras que limitam os lançamentos europeus, consolidando o poder de barganha entre os players estabelecidos. Projetos de análise de borda que processam dados localmente e transmitem apenas resumos ganham força como solução alternativa de conformidade, mas acrescentam despesas à lista de materiais, comprimindo as margens nos segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Camas Inteligentes

Por Produto:

Camas Totalmente Elétricas Permanecem o Núcleo de InovaçãoOs modelos totalmente elétricos controlaram 59,40% da receita de 2025 e ancoram o mercado de camas inteligentes porque seus motores de múltiplos eixos suportam rotinas automatizadas de prevenção de lesões por pressão e mobilização eficiente dos pacientes. Este segmento deve expandir a um CAGR de 4,55%, adicionando camadas de conectividade como assistentes de voz e APIs de prontuários de saúde que transformam as camas em plataformas de cuidado. Microcontroladores integrados agora permitem a redistribuição de pressão em nível de milissegundos, e bobinas RFID embutidas capturam dados de postura do sono validados para triagem de apneia do sono. O resultado é uma utilidade clínica aprimorada que justifica preços premium em hospitais e oferece benefícios tangíveis de bem-estar em residências.

Os designs semielétricos oferecem articulação elétrica das costas e dos joelhos, mas mantêm manivelas manuais de altura, posicionando-os para compradores sensíveis ao preço em mercados emergentes ou instalações de cuidados de longa duração com restrições orçamentárias. As estruturas manuais persistem onde a energia elétrica é instável ou onde as regras regulatórias restringem móveis eletrificados. Embora essas categorias de especificações mais baixas forneçam pontos de entrada, a inovação continua a se concentrar nos portfólios totalmente elétricos, onde as atualizações de firmware desbloqueiam receita recorrente. Consequentemente, os fabricantes priorizam a escalabilidade de software e os compartimentos de sensores modulares que garantem o futuro dos novos embarques, reforçando a migração constante do mercado de camas inteligentes em direção a arquiteturas totalmente digitais.

Por Usuário Final:

Compradores Comerciais Impulsionam a Escala InicialO usuário final comercial representa 64,30% da receita em 2025 no mercado de camas inteligentes. Os compradores clínicos citam reduções de até 30% nas úlceras por pressão adquiridas em hospitais após a adoção, uma métrica de qualidade diretamente vinculada ao reembolso. Os operadores de cuidados de longa duração adotam sensores de ocupação que sinalizam quando os residentes tentam transferências sem supervisão, reduzindo as taxas de quedas e satisfazendo os mandatos das seguradoras. Os grupos hoteleiros aproveitam as camas conectadas para elevar a análise da experiência dos hóspedes, rastreando configurações de conforto que apoiam a personalização dos programas de fidelidade.

O segmento residencial está crescendo mais rapidamente, com uma previsão de CAGR de 5,95%, à medida que domicílios focados em bem-estar buscam ganhos quantificáveis no sono. O Pod 5 da Eight Sleep afirma um aumento de 34% nos minutos de sono profundo e uma redução de 44% no ronco, e os primeiros adotantes compartilham métricas nas redes sociais, gerando demanda orgânica. As plataformas voltadas ao consumidor atribuem igual peso ao conforto, aos dados e à integração estética com ecossistemas de casa inteligente. O aprendizado entre segmentos acelera a transferência de recursos; por exemplo, algoritmos de prevenção de lesões por pressão de nível hospitalar migram para linhas de consumo de alto padrão, enquanto o controle por voz voltado ao lar avança para suítes de cuidados pós-agudos.

Por Canal de Distribuição:

Estratégias Digitais em Primeiro Lugar Redefinem o AlcanceAs estratégias omnicanal ancoram o crescimento, mas o caminho direto ao consumidor é o mais rápido, com a receita B2C esperada para crescer a um CAGR de 6,45%. As lojas virtuais próprias e os marketplaces de terceiros eliminam as margens dos revendedores, permitindo que as marcas reinvistam em atualizações de firmware e assinaturas de coaching de sono. Showrooms virtuais com sobreposições de realidade aumentada ilustram a articulação da cama e os gráficos de temperatura noturna, encurtando a jornada do comprador da pesquisa ao checkout. O modelo Zero-Pressure da MLILY liderou o ranking de colchões inteligentes do Tmall dentro de seis meses após o lançamento, demonstrando a velocidade possível quando transmissões ao vivo de alto engajamento se encontram com a logística de armazém à porta.

As negociações B2B frequentemente incluem pilotos de integração, pacotes de treinamento e manutenção plurianual, elevando o valor dos contratos, mas prolongando os ciclos de vendas. O programa de integração de fornecedores da Rauland simplifica a aprovação de TI hospitalar ao certificar as conexões cama-chamada de enfermagem e os handshakes com prontuários eletrônicos, reduzindo o risco de instalação. Lojas especializadas em móveis e centros de casa continuam a atender clientes que precisam de demonstrações presenciais ou entrega com serviço completo, mantendo os canais offline relevantes mesmo com o crescimento dos volumes de comércio eletrônico. A interação entre escala digital e serviço localizado eleva o padrão competitivo do mercado de camas inteligentes em termos de experiência do cliente.

Análise Geográfica

Mercado de Camas Inteligentes na América do Norte

A América do Norte deteve 41,60% da receita de 2025, impulsionada por uma infraestrutura avançada de prestação de cuidados de saúde, incentivos de pagadores que recompensam tecnologias de prevenção de quedas e elevados gastos discricionários em dispositivos de bem-estar doméstico. Ambientes integrados de prontuário eletrônico aceleram a adoção institucional, pois os comitês de aquisição conseguem quantificar a economia de horas de enfermagem e a redução do tempo de internação. Famílias de alta renda adotam bases ajustáveis premium que se sincronizam com dispositivos vestíveis, ampliando o alcance de uso entre segmentos na região. O Canadá espelha os Estados Unidos, porém em menor escala, e o México demonstra dinamismo em hospitais terciários privados e corredores de resorts costeiros.

Mercado de Camas Inteligentes na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com uma previsão de CAGR de 6,15% que reflete o aumento da renda urbana e a ubiquidade do comércio móvel. Na China, 64% dos residentes manifestaram preocupações com a qualidade do sono, direcionando-os para produtos de cama guiados por algoritmos que se integram aos ecossistemas de casa inteligente já existentes. As marcas utilizam aplicativos diretos ao consumidor para lançar atualizações de firmware, abordando padrões de ronco recém-identificados e aumentando a retenção de usuários. A cultura tecnologicamente avançada da Coreia do Sul impulsiona a rápida adoção de coaching de sono baseado em inteligência artificial, enquanto o envelhecimento da sociedade japonesa estimula a demanda por camas que sinalizam idas noturnas ao banheiro e acionam alertas para cuidadores. A Índia avança gradualmente à medida que consumidores urbanos premium adquirem estruturas de monitoramento sem fio importadas, e a Austrália lidera a adoção per capita por meio de projetos de telessaúde domiciliar financiados por seguradoras.

Mercados Europeus em Sentido Amplo

A Europa mantém volume sólido ancorado na Alemanha, França e Reino Unido, cada um equilibrando a inovação em saúde com rigorosos mandatos de governança de dados. O GDPR fortalece a confiança dos usuários, mas retarda o tempo de comercialização de atualizações que dependem de análises em nuvem. Os países nórdicos registram a maior penetração domiciliar, refletindo ampla aceitação de dispositivos de casa inteligente e programas apoiados pelo Estado que reembolsam intervenções de saúde do sono. A Europa do Sul apresenta crescimento liderado pelo setor de hospitalidade, com resorts de alto padrão utilizando produtos de cama conectados para diferenciar categorias de quartos. No entanto, os limites orçamentários do setor público atrasam os ciclos de renovação hospitalar, levando os fabricantes a promover kits de sensores retrofit que prolongam a vida útil de ativos legados enquanto preservam os ganhos em qualidade de cuidado.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que empresas tradicionais de equipamentos médicos, gigantes de eletrônicos de consumo e disruptores de casa inteligente convergem em casos de uso sobrepostos. Hill-Rom Holdings Inc. e Stryker Corporation mantêm participações hospitalares por meio de contratos de serviço ao longo do ciclo de vida e dossiês de evidências clínicas que ressoam com os comitês de compras. Eight Sleep e Sleep Number dominam o reconhecimento do consumidor nos EUA por meio de coaching baseado em assinatura e publicidade nacional que enfatiza desempenho mensurável. Arjo AB aproveita seu legado ergonômico para adaptar linhas bariátricas e geriátricas, enquanto a camada de rastreamento de ativos RTLS da LINET atrai líderes de cadeia de suprimentos de sistemas de saúde.

As parcerias estratégicas florescem. Startups de sensores incorporam hardware em estruturas estabelecidas, enquanto empresas de análise convertem sinais brutos em painéis acionáveis que rivalizam com sistemas independentes de monitoramento de pacientes. O protótipo de colchão com RFID embutido publicado na Nature confirma a colaboração acadêmico-industrial que canaliza o rigor da revisão por pares para roteiros comerciais. Grandes empresas de eletrônicos asiáticas como Xiaomi e Huawei agrupam bases de cama conectadas em kits maiores de casa inteligente, conquistando compradores de primeira viagem que preferem um ecossistema de marca única. As oportunidades de mercado intermediário permanecem relativamente abertas; empresas que entregam segurança de nível hospitalar a preços próximos ao consumidor poderiam desbloquear uma demanda não atendida considerável em centros privados de cuidados de idosos e hotéis quatro estrelas.

O software agora dita a diferenciação mais do que a mecânica. As atualizações via rede adicionam análises de frequência respiratória ou novos modos de conforto sem alterar o hardware, gerando receita recorrente que eleva os múltiplos de avaliação. Os materiais de apresentação competitivos enfatizam o custo total de propriedade e a profundidade de integração, em vez do preço inicial. Com a padronização dos recursos das camas inteligentes, a dominância de mercado provavelmente favorecerá as empresas que priorizam a força da marca, suporte excepcional ao cliente, rigorosa privacidade de dados e a criação de ecossistemas integrados — fundindo hardware, software e serviços. Essa evolução ressalta a importância de cultivar relacionamentos duradouros com os clientes e a confiança, em vez de meramente competir em especificações técnicas.

Líderes do Setor de Camas Inteligentes

Stryker Corporation

Sleep Number Corporation

Hill-Rom Holdings Inc.

Paramount Bed Co., Ltd.

Arjo AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Camas Inteligentes

- Sleep Number Corporation

- Hill-Rom Holdings Inc. (Baxter)

- Stryker Corporation

- Arjo AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings Co. Ltd.

- Tempur Sealy International Inc.

- Eight Sleep

- ReST Performance

- Ergomotion Inc.

- Drive DeVilbiss Healthcare

- Medline Industries LP

- Joerns Healthcare

- Stiegelmeyer GmbH & Co. KG

- Auping

- Guldmann A/S

- Leggett & Platt Inc.

- Xiaomi Inc.

- Reverie

- Hi-Interiors Srl

- Bryte

- American National Manufacturing

Desenvolvimento Recente do Setor no Mercado de Camas Inteligentes

- Janeiro de 2025: LINET Group anunciou sua participação na EBME Expo 2025, apresentando o sistema LINET Smart Tracking que utiliza RTLS para visibilidade em tempo real das frotas de camas, melhorando a otimização do fluxo de trabalho para hospitais.

- Outubro de 2024: UC Davis Health apresentou a Plataforma de Cuidado Interativo, integrando sensores discretos para monitorar rotinas e dados de saúde de adultos mais velhos, mantendo proteções de privacidade.

- Junho de 2024: Sleep Number introduziu a cama inteligente c1, oferecendo ajustabilidade inteligente acessível para ampliar o alcance de mercado, mantendo os recursos essenciais de conectividade.

Mercado de Camas Inteligentes Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de camas inteligentes como estruturas de cama habilitadas para rede, colchões e sistemas de sono integrados que incorporam sensores, microcontroladores e módulos sem fio para capturar dados do usuário ou do paciente e, em seguida, ajustar automaticamente a postura, a firmeza, a temperatura ou as grades de segurança. Rastreamos as unidades vendidas para domicílios, hospitais, centros de cuidados de longa duração e hotéis sempre que a cama troca dados em tempo real ou por meio de painéis em nuvem.

Exclusão do Escopo: Dispositivos sem conectividade, bases ajustáveis comuns e rastreadores de sono vestíveis estão fora deste escopo.

Visão Geral da Segmentação

- Por Produto

- Camas Manuais

- Camas Semielétricas

- Camas Totalmente Elétricas

- Por Usuário Final

- Residencial

- Comercial

- Hospitais

- Instalações de Cuidados de Longa Duração

- Ambientes de Saúde Domiciliar

- Hotéis e Resorts

- Outros

- Por Canal de Distribuição

- B2C/Varejo

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B/Projetos (diretamente para empresas)

- B2C/Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram responsáveis por compras hospitalares nos Estados Unidos e na Alemanha, gerentes de operações de hotelaria no Japão e nos Emirados Árabes Unidos, e engenheiros de produto em fabricantes líderes de camas inteligentes. As perspectivas sobre taxas de instalação, estruturas de desconto e roteiros de recursos de próxima geração foram usadas para validar e refinar os insumos do modelo.

Pesquisa Documental

Começamos agrupando registros alfandegários de camas hospitalares do UN Comtrade, dados de adoção de casa inteligente da Agência Internacional de Energia, prevalência de distúrbios do sono da Organização Mundial da Saúde e curvas de envelhecimento de bancos de dados das Nações Unidas. De acordo com os analistas da Mordor Intelligence, os relatórios anuais das empresas (10-Ks), apresentações para investidores e artigos da Fundação Nacional do Sono e da Sociedade de Sistemas de Informação e Gestão em Saúde nos ajudaram a mapear as escalas de preços e os ciclos de compra.

Repositórios pagos dentro do D&B Hoovers e do Questel forneceram divisões de receita e atividade de patentes, permitindo que nossa equipe avaliasse a intensidade da inovação e as variações no preço médio de venda. Esta lista é apenas ilustrativa, e muitos outros portais abertos e registros corporativos alimentaram verificações cruzadas adicionais.

Dimensionamento e Previsão de Mercado

Uma construção de cima para baixo começa com a base instalada de camas hospitalares e as substituições anuais de colchões domésticos, é multiplicada pelas taxas de penetração inteligente verificadas e pelos preços médios de venda, e é então ajustada por meio de consolidações de fornecedores e pesquisas de canal. As principais variáveis incluem ciclos de substituição, adoção de casa conectada, curvas de custo de sensores, regras de reembolso para monitoramento remoto de pacientes e orçamentos de renovação de hotéis premium. Fazemos previsões com regressão multivariada, adicionando análise de cenários quando a penetração ou os preços se desviam da tendência.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas que comparam a receita modelada com os totais de remessas e os lucros públicos antes da aprovação. Os relatórios são atualizados a cada ano, com ajustes intermediários quando ocorrem eventos materiais, como mudanças no reembolso.

Por que a Linha de Base de Camas Inteligentes da Mordor Intelligence Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes combinações de produtos, pontos de preço e cadências de atualização; ancoramos as nossas em um escopo claro e em fatores atualizados anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,21 B (2025) | ||

| USD 2,59 B (2023) | Consultoria Global A | Exclui unidades de hotelaria e receita de software |

| USD 3,77 B (2024) | Empresa Internacional de Dados B | Preços médios de venda agressivos e contabiliza colchões inteligentes fora do escopo de estruturas de cama |

| USD 3,16 B (2024) | Associação Regional C | Amostra exclusivamente hospitalar e taxas de câmbio mais antigas |

Essas comparações mostram que nossa seleção disciplinada de escopo e atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e transparente, rastreável a fatores claros e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de camas inteligentes?

O mercado de camas inteligentes é avaliado em USD 3,37 bilhões em 2026 e deve atingir USD 4,28 bilhões até 2031.

Com que velocidade o mercado deve crescer?

A receita do setor deve avançar a um CAGR de 4,92% durante 2026-2031, refletindo demanda constante de hospitais, hotéis e domicílios focados em bem-estar.

Qual segmento de produto detém a maior participação na receita?

As camas totalmente elétricas lideraram com 59,40% da receita de 2025 graças à ajustabilidade de múltiplos eixos e aos sensores integrados que suportam a prevenção de lesões por pressão e a análise do sono.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 6,15% até 2031, impulsionada pelo aumento dos gastos com saúde, canais robustos de comércio eletrônico e alto interesse do consumidor em tecnologia do sono.

Página atualizada pela última vez em: